Marktgröße und Marktanteil für Solarwechselrichter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

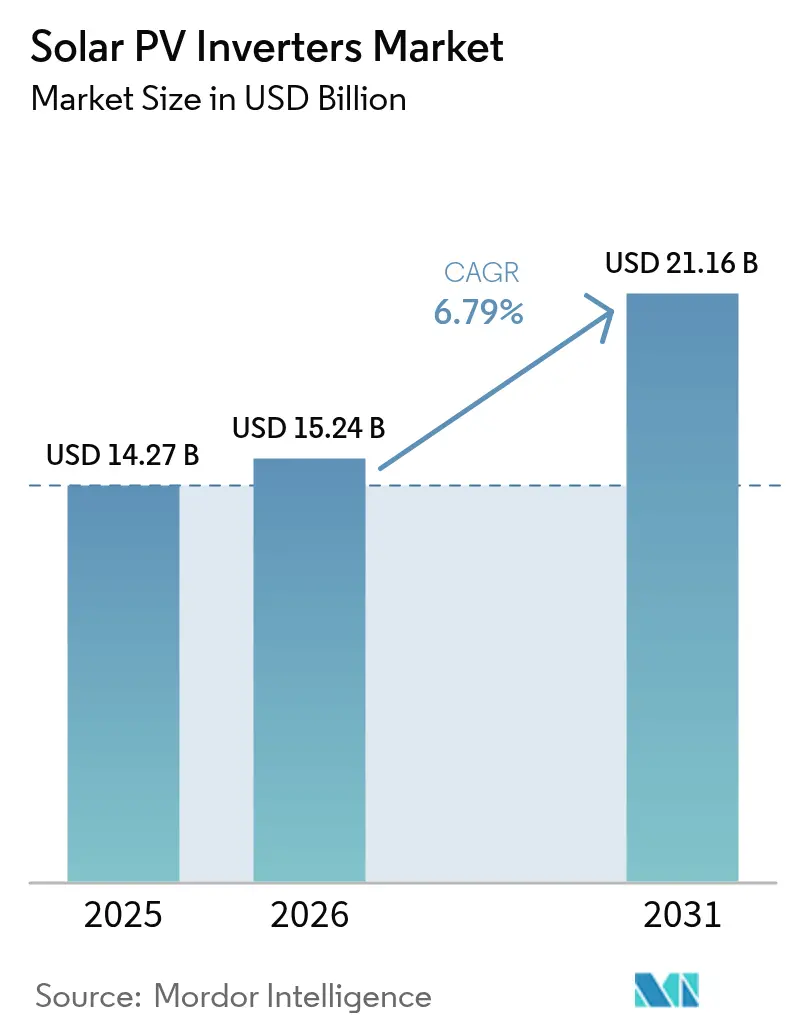

| Marktgröße (2026) | 15.24 Milliarden US-Dollar |

| Marktgröße (2031) | 21.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarwechselrichter von Mordor Intelligence

Die Marktgröße für Solarwechselrichter soll von 14,27 Milliarden USD im Jahr 2025 auf 15,24 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 21,16 Milliarden USD bei einer CAGR von 6,79 % über 2026–2031 erreichen.

Die Expansion des Marktes wird durch einen Wandel von der einfachen Gleichstrom-Wechselstrom-Umwandlung hin zu intelligenten, netzbildenden Lösungen untermauert, die die Stromqualität sichern und neue Einnahmequellen für Betreiber erschließen. Der asiatisch-pazifische Raum verankert die globale Nachfrage, doch der Nahe Osten ist nun das am schnellsten wachsende Gebiet, da große Versorgungsprojekte auf Netzmodernisierungsagenden treffen. Robuste Ersatzzyklen in Japan, Dachsolarvorschriften in Indien und Hochspannungsdesigns in den Vereinigten Staaten und Europa verstärken die kurzfristigen Stückzahlen, während anhaltende SiC/IGBT-Engpässe und steigende Abregelung in China das Expansionstempo dämpfen. Trotz dieser Gegenwinds hält die Premiumpreisgestaltung für fortschrittliche Netzunterstützungsfunktionen den aggregierten Umsatz im Markt für Solarwechselrichter aufwärts [1]GE Vernova, "Einführung der 2.000-V-Solarwechselrichterplattform," gevernova.com.

Wichtigste Erkenntnisse des Berichts

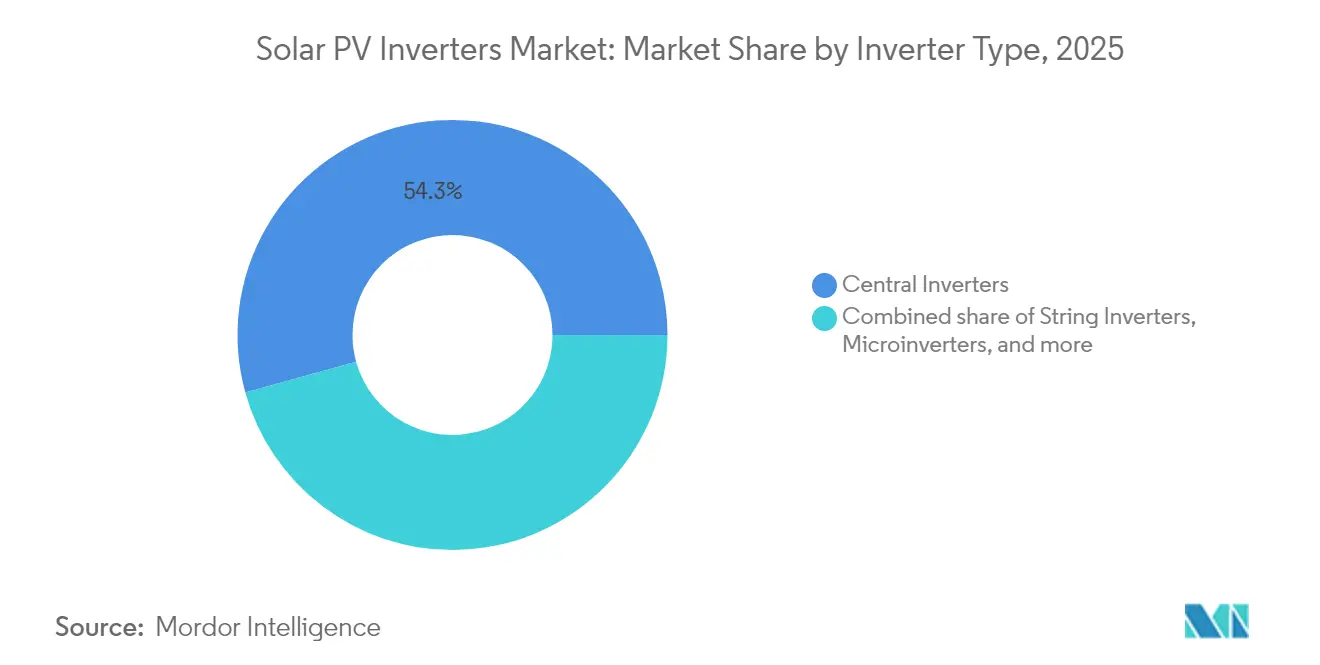

- Nach Wechselrichtertyp hielten Zentralsysteme im Jahr 2025 einen Umsatzanteil von 54,30 %, während Mikrowechselrichter bis 2031 voraussichtlich die schnellste CAGR von 7,96 % verzeichnen werden.

- Nach Anwendung entfielen im Jahr 2025 62,25 % der Marktgröße für Solarwechselrichter auf Installationen im Versorgungsmaßstab, während der Wohnbereich bis 2031 mit einer CAGR von 7,45 % wachsen soll.

- Nach Phase führten Dreiphasengeräte im Jahr 2025 mit einem Marktanteil von 71,20 % bei Solarwechselrichtern; für Einphasengeräte wird zwischen 2026 und 2031 eine CAGR von 7,05 % prognostiziert.

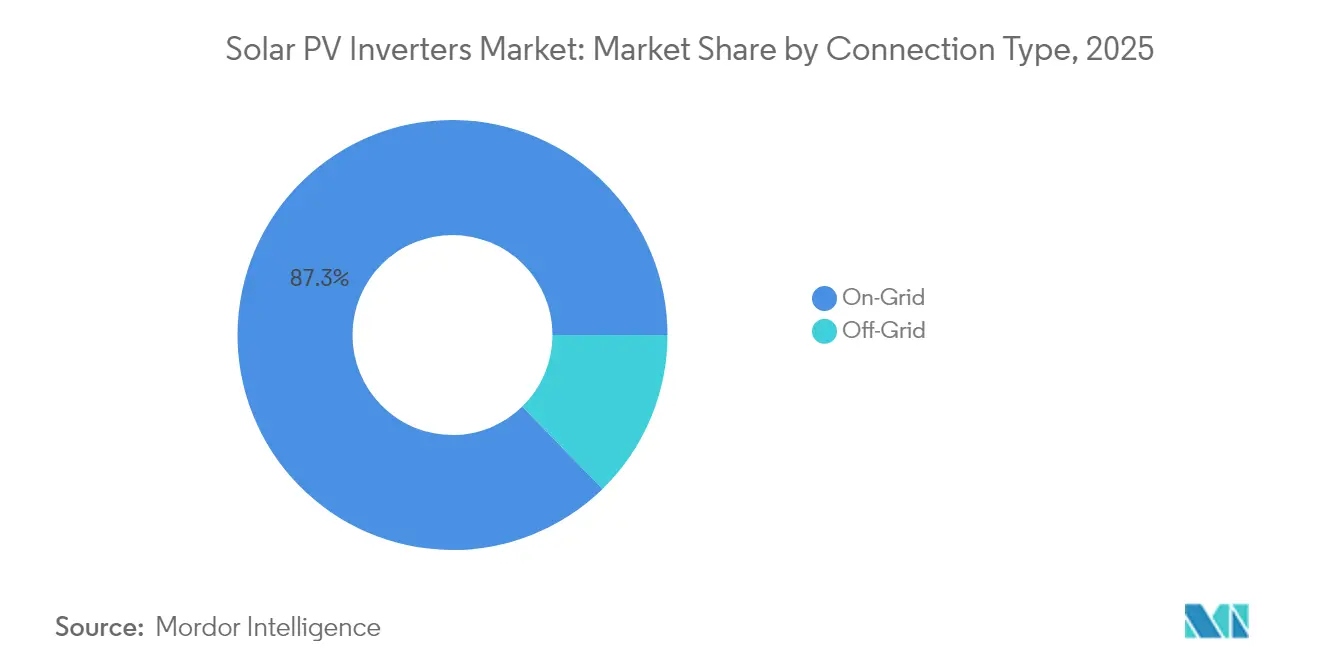

- Nach Anschlusstyp erzielten netzgebundene Designs im Jahr 2025 einen Umsatzanteil von 87,30 %, während netzunabhängige Lösungen bis 2031 mit einer CAGR von 8,32 % wachsen dürften.

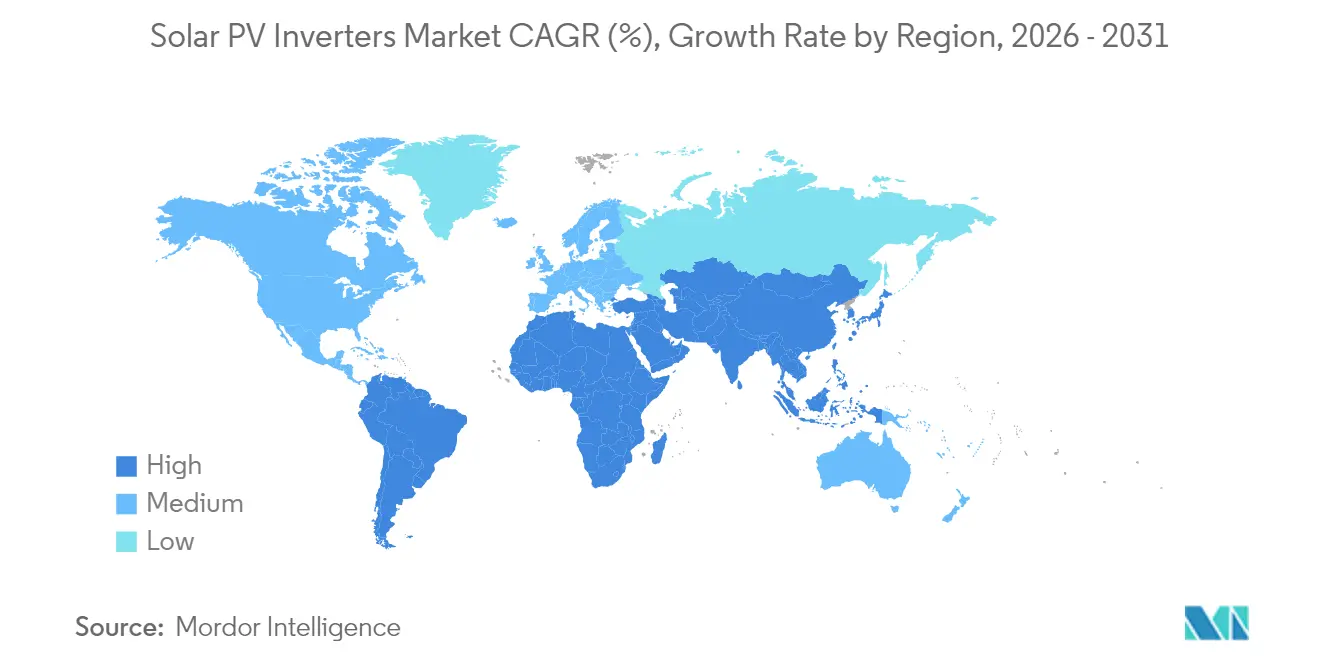

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 54,40 % der weltweiten Lieferungen; der Nahe Osten und Afrika ist mit einer CAGR von 9,31 % bis 2031 die am schnellsten wachsende Region.

- Auf Unternehmensebene kontrollierten die zehn größten Anbieter gemeinsam einen erheblichen Anteil des Umsatzes von 2024, was eine stark konzentrierte Marktlandschaft widerspiegelt, die Eintrittsbarrieren für neue Marktteilnehmer erhöht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Solarwechselrichter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Hochspannungs-1.500-V-Stringwechselrichtern in Projekten im Versorgungsmaßstab (USA, Spanien) | +1.2% | Global, mit Konzentration in den USA und Spanien | Mittelfristig (2–4 Jahre) |

| Obligatorische Dachsolarvorschriften in indischen Gewerbegebäuden steigern die Nachfrage nach Wechselrichtern ≤100 kW | +0.8% | Indien, mit Ausstrahlungseffekten auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Aggressiver Ersatzzyklus von Wechselrichtern, die während des japanischen Einspeisevergütungsbooms 2012–2016 installiert wurden | +0.6% | Japan, mit Lektionen für Märkte früher Anwender | Mittelfristig (2–4 Jahre) |

| Integration fortschrittlicher Netzunterstützungsfunktionen, die die durchschnittlichen Verkaufspreise in Europa anheben | +0.9% | Europa, mit Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum von hybriden Photovoltaik-Speicherlösungen, die bidirektionale Wechselrichter in Australien antreiben | +0.7% | Australien, mit Replikation in Märkten mit Batterieanreizen | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize in Brasilien fördern die heimische Herstellung von Zentralwechselrichtern | +0.4% | Brasilien, mit potenziellem Ausbau nach Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Hochspannungs-1.500-V-Stringwechselrichtern in Projekten im Versorgungsmaßstab (USA, Spanien)

Versorgungsentwickler spezifizieren zunehmend 1.500-V- und pilotieren 2.000-V-Gleichstromarchitekturen, um die Systemausgleichskosten zu senken und die Leistungsdichte zu steigern. GE Vernova's 2.000-V-Plattform zeigt eine Leistungssteigerung von 30 %, die die Stromgestehungskosten senkt. Diese Spannungsmigration macht 1.000-V-Anlagen auf neuen Baustellen wirtschaftlich obsolet und fördert Nachrüstprojekte, insbesondere dort, wo Fläche und Netzkapazität größere Blockgrößen ermöglichen. Die erhöhte Halbleiternachfrage folgt, verschärft die Versorgung mit SiC-Bauelementen und erhöht die strategische Bedeutung von Wärmedesign-Expertise bei führenden Marken.

Obligatorische Dachsolarvorschriften in indischen Gewerbegebäuden steigern die Nachfrage nach Wechselrichtern ≤100 kW

Indiens Politik verpflichtet neue und bestehende Gewerbegebäude zur Installation von Dachanlagen, was den anhaltenden Bedarf an Wechselrichtern ≤100 kW antreibt. Rekordzusätze von 4 GW im Geschäftsjahr 2024 signalisieren das Ausmaß der Chance [2]Institut für Energiewirtschaft und Finanzanalyse, "Indien Dachsolar-Update 2024," ieefa.org. Inländische Hersteller profitieren von Importsubstitutionszielen, die in den 110-GW-Zell-und-Modul-Ausbau des Landes bis 2026 eingebettet sind, und stärken die lokale Wertschöpfungskette. Während in mehreren Bundesstaaten noch Umsetzungslücken bestehen, schaffen standardisierte Installationspraktiken eine Vorlage für eine breitere Nutzung im Wohnbereich.

Aggressiver Ersatzzyklus von Wechselrichtern, die während des japanischen Einspeisevergütungsbooms 2012–2016 installiert wurden

Einspeisevergütungsregeln veranlassen japanische Systembetreiber, jahrzehntealte Wechselrichter gegen Geräte auszutauschen, die Blindleistung liefern und Echtzeit-Preissignalen folgen. Tokios Solarpflicht für Neubauten ab 2025 beschleunigt die Nachfrage nach Geräten zur Spannungsregelung und schafft Premium-Umsatzmöglichkeiten. Der japanische Zyklus bietet einen Entwurf für andere reife Photovoltaikgebiete, in denen frühe Installationen synchroner Alterung und strengeren Netzcodes gegenüberstehen.

Integration fortschrittlicher Netzunterstützungsfunktionen, die die durchschnittlichen Verkaufspreise in Europa anheben

Europa schreibt nun ferngesteuerte, intelligente Wechselrichter für neue Projekte vor. Deutschlands Solarspitzen-Gesetz, das seit März 2025 in Kraft ist, begrenzt die Einspeisung auf 60 %, sofern keine fortschrittliche Steuerungsfähigkeit eingesetzt wird. SMA's Einsatz von 2-kV-SiC-MOSFETs in seiner führenden Zentralplattform unterstreicht den erforderlichen Leistungssprung zur Erfüllung dieser Vorschriften. Ähnliche Regeln in Spanien, Italien und dem Vereinigten Königreich erhöhen die durchschnittlichen Verkaufspreise im regionalen Markt für Solarwechselrichter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe und Preisvolatilität bei Hochstrom-SiC/IGBT-Leistungsmodulen | -1.4% | Global, mit akuten Auswirkungen in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Steigende Abregelung im Nordwesten Chinas dämpft Bestellungen für Zentralwechselrichter | -0.9% | China, mit Ausstrahlungseffekten auf die globale Preisgestaltung | Mittelfristig (2–4 Jahre) |

| Fragmentierte US-Netzanschlusskodizes erhöhen Zertifizierungskosten | -0.6% | Vereinigte Staaten, mit indirekten Auswirkungen auf globale Standards | Mittelfristig (2–4 Jahre) |

| Brandschutzbedenklichkeiten bei Dach-Gleichstromkreisen verlangsamen die Einführung von Mikrowechselrichtern in Deutschland | -0.4% | Deutschland und EU, mit potenziellem Ausbreiten auf andere Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe und Preisvolatilität bei Hochstrom-SiC/IGBT-Leistungsmodulen

Die Engpässe bei der SiC-Wafer-Versorgung schränken weiterhin hocheffiziente Wechselrichter ein und erhöhen die Materialkosten. Wolfspeed's finanzielle Schwierigkeiten verstärken die Risikowahrnehmung, während Infineon's Umstieg auf kostengünstige 200-mm-SiC-Wafer ab 2026 Erleichterung signalisiert [3]Infineon Technologies AG, "200-mm-SiC-Einführung beginnt," infineon.com. Europäische und nordamerikanische Hersteller, die auf fortschrittliche Halbleiter für netzbildende Funktionalität angewiesen sind, erfahren eine stärkere Margenverengung als vertikal integrierte chinesische Wettbewerber, die auf Siliziumalternativen zurückgreifen können.

Steigende Abregelung im Nordwesten Chinas dämpft Bestellungen für Zentralwechselrichter

Die Abregelung im Nordwesten Chinas könnte von 2,4 % im Jahr 2023 auf 10 % bis 2030 steigen. Große Versorgungsanlagen sind mit Umsatzerosion konfrontiert, was Entwickler dazu zwingt, Projekte zu verschieben oder zu verkleinern und Bestellungen für Zentralgeräte zu reduzieren. Die marktbasierte Preisgestaltung für erneuerbare Energie, die ab Juni 2025 gilt, verschärft den Wettbewerb um Netzkapazität. Ein landesweiter Speicherausbau könnte langfristige Risiken ausgleichen, aber die kurzfristigen Auftragsbücher bleiben anfällig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wechselrichtertyp: Mikrowechselrichter gewinnen an Dynamik

Zentralgeräte behielten im Jahr 2025 eine Umsatzführung von 54,30 %, doch Mikrowechselrichter werden voraussichtlich mit einer CAGR von 7,96 % wachsen, da sich Elektronik auf Modulebene über die Nische der frühen Anwender hinausbewegt. Enphase lieferte im Jahr 2025 mehr als 6,5 Millionen inländische Mikrowechselrichter aus, erfüllte die US-Lokalisierungskriterien und unterstrich die kommerzielle Größenordnung des Segments. Der Markt für Solarwechselrichter belohnt Unternehmen, die ASIC-Design, drahtlose Daten und Wärmetechnik in einem miniaturisierten Formfaktor kombinieren. Zentralarchitekturen sehen sich in China aufgrund von Abregelung einer flachen Nachfrage gegenüber, bleiben aber anderswo in Versorgungsprojekten verankert, insbesondere dort, wo anlagenweite Steuerungen und wettbewerbsfähige Investitionskosten Priorität haben.

Die Wettbewerbsintensität ist in der Mikroelektronik ausgeprägt; Barrieren entstehen durch Firmware-Komplexität und Sicherheitszertifizierungen und nicht durch reine Hardwarekosten. Folglich haben es Niedrigpreisanbieter schwer, mit schnellen Funktionserweiterungen wie Schnellabschaltung und Batterieschnittstellenmodi Schritt zu halten. Trotz robustem Volumenwachstum werden Mikrowechselrichter Stringplattformen vor dem nächsten Jahrzehnt voraussichtlich nicht überholen, was den Markt für Solarwechselrichter nach Architektur diversifiziert hält.

Nach Anwendung: Prosumer-Nachfrage verringert den Abstand

Versorgungsanlagen erfassten 62,25 % der Lieferungen von 2025, was große Projektpipelines widerspiegelt, die unter langfristigen Stromabnahmeverträgen gesichert sind. Dennoch sollten Wohnsysteme jährlich um 7,45 % wachsen, da Netzdienstleistungen und Nettovergütungsrahmen die Haushaltsökonomie verbessern. Indiens Pradhan-Mantri-Surya-Ghar-Programm zielt bis März 2027 auf 30 GW Dachanlagen ab, während Australiens Trend zur Batterienachrüstung die Anschlussraten erhöht. Gewerbliche Dächer profitieren von Indiens Dachsolarvorschriftswelle, sehen sich aber in anderen Regionen mit vorsichtigen Finanzierungsbedingungen konfrontiert, die die Amortisationszeiten verlängern.

Prosumer schätzen zunehmend bidirektionale Fähigkeiten und Inselmodusresilienz, was Wechselrichter-OEMs dazu veranlasst, Batteriesteuerungslogik zu integrieren. Der daraus resultierende Anstieg der durchschnittlichen Verkaufspreise kompensiert das langsamere makroökonomische Installationswachstum und unterstützt die aggregierte Umsatzentwicklung im Markt für Solarwechselrichter. Versorgungsentwickler konzentrieren sich unterdessen auf 1.500-V- und 2.000-V-Plattformen und koppeln diese mit STATCOM-ähnlichen Funktionalitäten, um strengere Netzcode-Anforderungen zu erfüllen.

Nach Phase: Wohnmaßstab treibt die Einphasennutzung an

Dreiphasenmaschinen machten im Jahr 2025 71,20 % des Umsatzes aus, verankert in gewerblichen Dachanlagen und Versorgungsinstallationen. Einphasengeräte verfolgen jedoch eine CAGR von 7,05 %, da die Haushaltsvolumina in Europa, Indien und Australien steigen. Die staatliche Genehmigung von Balkonsolar-Kits bis zu 800 W in Deutschland veranschaulicht, wie Plug-and-Play-Designs ein Kapazitätswachstum an der Basis schaffen. In Zukunft könnten größere US-Häuser und japanische Komplexe quasi-dreiphasige Lösungen erfordern, was die historischen Grenzen zwischen den beiden Kategorien verwischt.

Kostensenkungen bei digitalen Steuerplatinen und Leistungsstufen ermöglichen es Einphasenprodukten, fortschrittliche netzbildende Algorithmen zu integrieren. Diese Fähigkeit reduziert Spannungsschwankungen und steigert die Akzeptanz bei Verteilnetzbetreibern. OEMs, die modulare Plattformen über beide Phasenvarianten hinweg standardisieren, sollten segmentübergreifende Synergien erzielen und gleichzeitig die Materialkosten im Griff behalten.

Nach Anschlusstyp: Hybridflexibilität erweitert netzunabhängige Nischen

Netzgebundene Architekturen hielten im Jahr 2025 einen Anteil von 87,30 %, ermöglicht durch Nettomessungs- und Einspeisevergütungsrahmen. Netzunabhängige Lösungen, die voraussichtlich jährlich um 8,32 % wachsen werden, finden Anklang bei der Elektrifizierung in Subsahara-Afrika und abgelegenen Bergbaulagern, die Autonomie von schwachen Netzen fordern. Sinkende Lithium-Ionen-Kosten und robuste Wechselrichter-Ladegerät-Kombinationen vereinfachen den Einsatz, obwohl Wartung und anfängliche Investitionskosten eine weit verbreitete Nutzung noch hemmen.

Hybridsysteme, die nahtlos zwischen netzgebundenem und Inselbetrieb wechseln, überbrücken beide Segmente. Sie erfüllen Notstromerwartungen in ausfallgefährdeten Regionen wie Kalifornien und erzielen gleichzeitig Nachfragesteuerungserlöse bei Netzanschluss. Folglich priorisieren Wechselrichter-Firmware-Roadmaps die Mehrmodenfähigkeit als Grundlage und nicht als optionales Upgrade, was die Wertschöpfung im Markt für Solarwechselrichter stärkt.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 54,40 % der Lieferungen, gestützt durch Chinas vertikal integrierte Lieferkette und Indiens politisch getriebenen Dachsolarschub. Während Chinas neues marktbasiertes Tarifregime Neuinstallationen verlangsamen könnte, resultiert die Volumenresilienz aus Nachrüstungen, die Speicher und Hochspannungsstrings integrieren. Indiens Fertigungskapazität, die bis 2026 110 GW erreichen soll, strafft die inländischen Beschaffungskreisläufe und schützt den lokalen Markt für Solarwechselrichter vor Importvolatilität, obwohl regionale Unterschiede in der regulatorischen Umsetzung unmittelbare Gewinne dämpfen.

Der Nahe Osten, der bis 2031 die schnellste CAGR von 9,31 % verzeichnet, richtet Gigawatt-Projekte an wirtschaftlichen Diversifizierungsplänen aus. Harte Wüstenbedingungen treiben die Nachfrage nach Designs mit hoher Derating-Temperatur an und eröffnen Nischen für europäische OEMs, die auf versiegelte Schranklösungen spezialisiert sind. Netzausbaumaßnahmen in Saudi-Arabien und den Vereinigten Arabischen Emiraten erhöhen die Spezifikationen für Niederspannungsdurchfahrt und Blindleistungsmanagement und drängen Anbieter dazu, Produkte gegen strengere Versorgungsmaßstäbe zu zertifizieren. Nordamerika und Europa operieren in einer reifen Installationsbasis, in der Ersatz- und Nachrüstzyklen die inkrementelle Nachfrage dominieren. Die Inhaltsanforderungen des US-amerikanischen Inflation Reduction Act beschleunigen die lokalisierte Produktion, wobei Anlagen in Texas, South Carolina und Arizona eine jährliche Produktion von weit über 30 GW bis 2026 anstreben. Europas erneuerbare Durchdringung, die in Märkten wie Deutschland und Spanien 50 % übersteigt, erhöht den Wert netzbildender Funktionen und ermöglicht es Anbietern, höhere durchschnittliche Verkaufspreise weiterzugeben, selbst wenn die Neubaumengen stagnieren.

Wettbewerbslandschaft

Die Marktkonzentration ist mäßig konsolidiert: Die zehn größten Anbieter kontrollierten im Jahr 2024 einen erheblichen globalen Umsatzanteil. Chinesische Unternehmen nutzen Materialkostenvorteile und durchgängige vertikale Integration, um volumenstarke, preissensible Segmente zu dominieren. Europäische und amerikanische Marken differenzieren sich hingegen durch Firmware-Komplexität und Einhaltung inländischer Inhaltsvorschriften. SolarEdge beispielsweise produzierte im Juni 2025 sein 250.000stes Gerät in seinem Werk in Austin und unterstrich damit den Schwung der lokalisierten Skalierung.

Der Technologiewettbewerb konzentriert sich auf netzbildende Steuerungsschleifen, bidirektionale Schnittstellen und cybersichere Fernaktualisierungsfähigkeiten. SMA's Integration von 2-kV-SiC-MOSFETs zeigt einen Sprung in Richtung Ultrahochspannungslösungen, während GE Vernova's 2.000-V-Reihe auf Systemausgleichseinsparungen für große Entwickler abzielt. Enphase's Mikroelektronik-Kompetenz liefert Wettbewerbsvorteile in Firmware, ASICs und proprietären Kommunikationsprotokollen, was Schnellfolgestrategien von Niedrigkostenanbietern erschwert.

Fusionen und Übernahmen setzen sich fort, da Wechselrichterspezialisten nach Portfoliobreite suchen. Generac's Übernahme von Chilicon Power im Jahr 2024 eröffnete einen unmittelbaren Weg in Mikrowechselrichter-Hardware und -Überwachung. Hoymiles' Entscheidung, im selben Jahr ein mexikanisches Werk zu eröffnen, veranschaulicht die strategische Absicherung gegen US-Handelsunsicherheiten. Potenzielle Neueinsteiger sehen sich einer doppelten Hürde aus hohen Zertifizierungskosten und einer globalen Wertschöpfungskette gegenüber, in der etablierte Anbieter bereits den Löwenanteil der Vorqualifizierungslisten für Versorgungsunternehmen belegen, was die hohen Eintrittsbarrieren im Markt für Solarwechselrichter verstärkt.

Marktführer für Solarwechselrichter

Huawei Technologies Co., Ltd.

Sungrow Power Supply Co., Ltd.

SMA Solar Technology AG

SolarEdge Technologies Inc.

Enphase Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SolarEdge erreichte 250.000 produzierte Wechselrichter in seinem Werk in Austin, schuf über 1.000 Arbeitsplätze und stärkte die Versorgungsresilienz der Vereinigten Staaten.

- Mai 2025: Enphase lieferte 6,5 Millionen in den USA hergestellte IQ-Mikrowechselrichter und 50 MWh Batterien aus inländischen Fabriken aus und deckte damit 80 % seiner gesamten Lieferungen im Jahr 2025 ab.

- April 2025: ROHM gab bekannt, dass SMA Solar 2-kV-SiC-MOSFETs in der Sunny-Central-FLEX-Plattform einsetzt und damit die Effizienz großer Anlagen steigert.

- September 2024: GE Vernova stellte einen 2.000-V-Versorgungswechselrichter vor; das Pilotprojekt in Nordamerika steigerte die Anlagenleistung um 30 %.

Umfang des globalen Berichts über den Markt für Solarwechselrichter

Ein Solarwechselrichter ist ein Leistungswechselrichter, der den Gleichstromausgang eines Photovoltaik-Solarmoduls in Wechselstrom mit Netzfrequenz umwandelt. Dieser kann für Wohn- und Gewerbestromnetze oder von einem lokalen netzunabhängigen Stromnetz, wie z. B. Mikronetzen, genutzt werden.

Der Markt für Solarwechselrichter ist nach Wechselrichtertyp, Anwendung und Geografie segmentiert. Nach Wechselrichtertyp ist der Markt in Zentralwechselrichter, Stringwechselrichter und Mikrowechselrichter segmentiert. Nach Anwendung ist der Markt in Wohngebäude, Gewerbe und Industrie sowie Versorgungsmaßstab segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Solarwechselrichter in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (Wert in Milliarden USD) erstellt.

| Zentralwechselrichter |

| Stringwechselrichter |

| Mikrowechselrichter |

| Hybrid-/batteriekompatible Wechselrichter |

| Einphasig |

| Dreiphasig |

| Netzgebunden |

| Netzunabhängig |

| Wohngebäude |

| Gewerbe und Industrie |

| Versorgungsmaßstab |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Wechselrichtertyp | Zentralwechselrichter | |

| Stringwechselrichter | ||

| Mikrowechselrichter | ||

| Hybrid-/batteriekompatible Wechselrichter | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Anschlusstyp | Netzgebunden | |

| Netzunabhängig | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbe und Industrie | ||

| Versorgungsmaßstab | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Solarwechselrichter im Jahr 2026?

Der Markt für Solarwechselrichter beläuft sich im Jahr 2026 auf 15,24 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,79 % wächst und bis 2031 21,16 Milliarden USD erreicht.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum hält 54,40 % der Lieferungen aufgrund von Chinas Fertigungsmaßstab und Indiens Dachsolarvorschriften.

Welche Wechselrichtertopologie gewinnt am schnellsten Marktanteile?

Mikrowechselrichter verzeichnen das schnellste Wachstum mit einer CAGR von 7,96 %, angetrieben durch die Nutzung im Wohnbereich und bei dezentraler Stromerzeugung.

Wie konzentriert ist die Branche?

Die zehn größten Anbieter machen 60 % des Umsatzes von 2024 aus, was auf eine hohe Konzentration mit erheblichen Eintrittsbarrieren hinweist.

Was ist der wichtigste technologische Trend, der das Produktdesign prägt?

Netzbildende und bidirektionale Fähigkeiten, die Energiespeicherung und Zusatzdienstleistungen unterstützen, dominieren die aktuellen Forschungs- und Entwicklungs-Roadmaps.

Seite zuletzt aktualisiert am: