Größe und Marktanteil des KMU-Kreditmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.34 Billionen US-Dollar |

| Marktgröße (2031) | 16.71 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

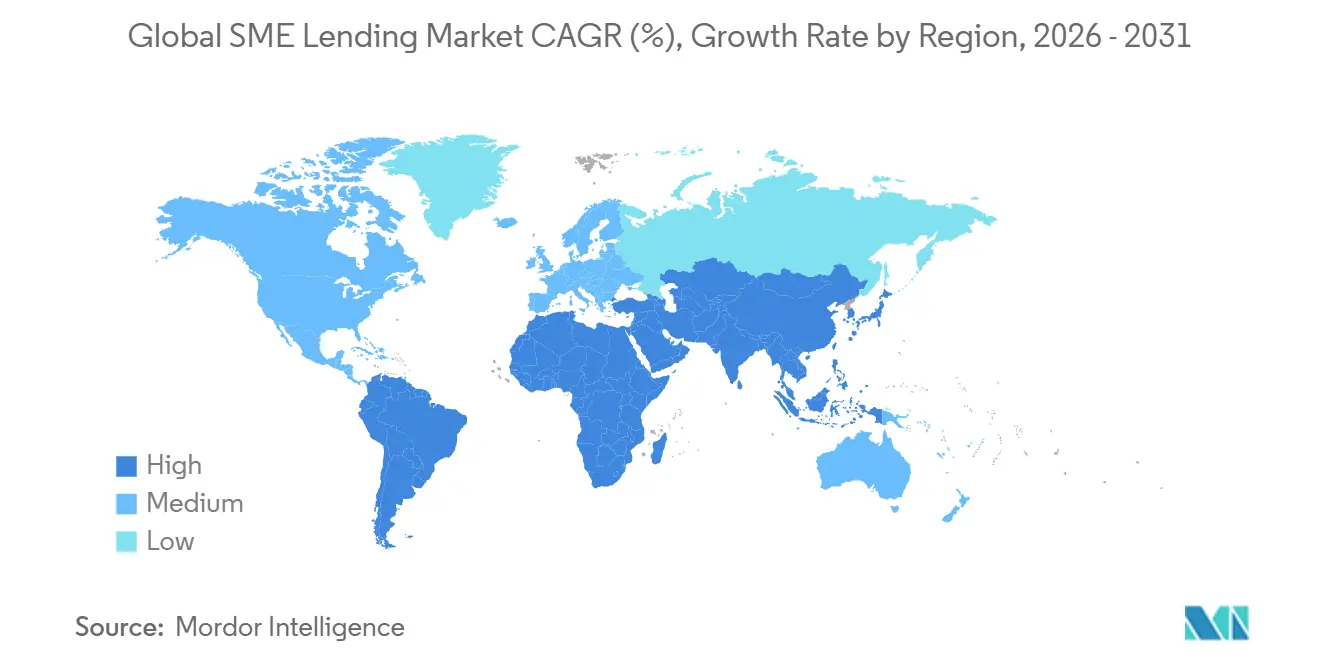

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

KMU-Kreditmarktanalyse von Mordor Intelligence

Die Größe des KMU-Kreditmarkts soll von 12,82 Billionen USD im Jahr 2025 auf 13,34 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,61 % über den Zeitraum 2026–2031 einen Wert von 16,71 Billionen USD erreichen.

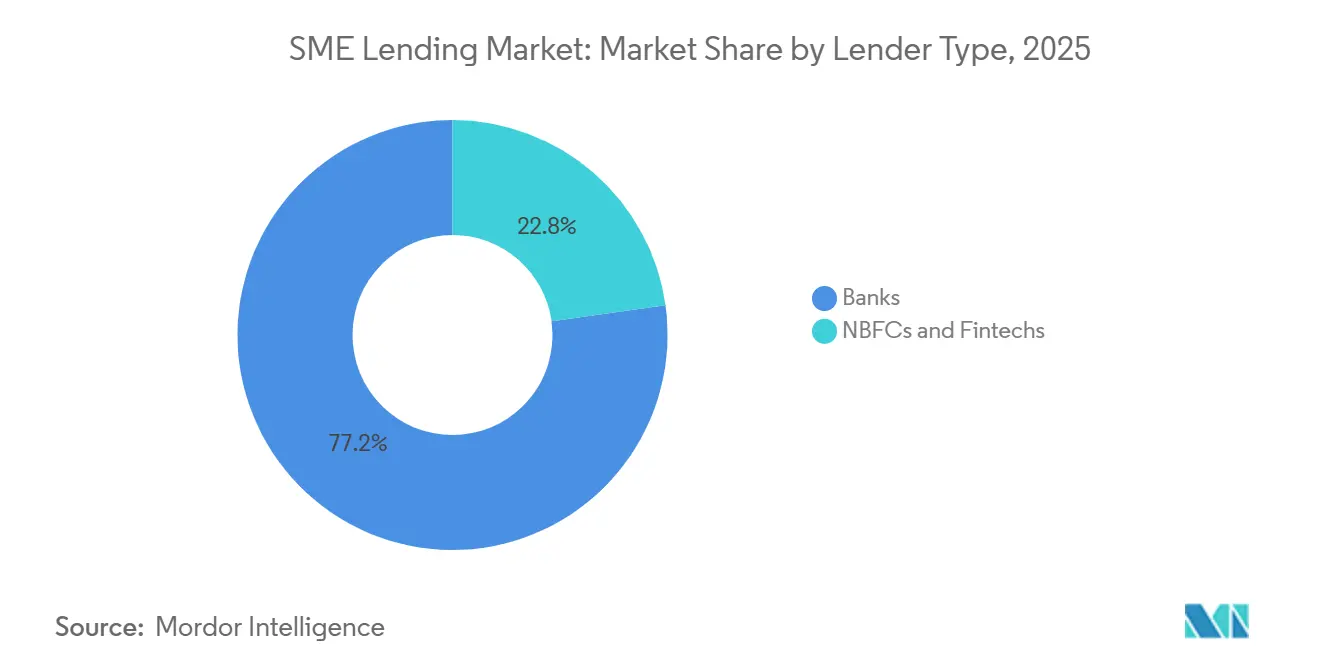

Der KMU-Kreditmarkt entwickelt sich weg von filialgestützten, sicherheitslastigen Prozessen hin zu datengesteuerten, kanalübergreifenden Kreditvergabeprozessen, was Kreditgebern hilft, ungedeckte Nachfrage schneller in aktive Kreditbücher umzuwandeln. Banken machten 2025 mit 77,21 % des Gesamtvolumens noch immer den Kern des KMU-Kreditmarkts aus, doch die schnellere Expansion von NBFCs und Fintechs deutet darauf hin, dass Genehmigungsgeschwindigkeit, Workflow-Integration und Kreditanalysen für den künftigen Wettbewerb immer wichtiger werden. Der Produktmix im KMU-Kreditmarkt spiegelt auch den kurzfristigen Betriebsdruck auf Unternehmen wider: Betriebsmittelkredite hielten 2025 einen Anteil von 42,97 % an den Kreditvergaben, und kurzfristige Kredite stiegen, da sich Rechnungsfinanzierung und revolvierende Fazilitäten auf mehr Kreditgeberkanäle ausbreiteten. Der asiatisch-pazifische Raum führte den KMU-Kreditmarkt mit 43,23 % des globalen Volumens im Jahr 2025 an und ist auch der am schnellsten wachsende regionale Block, was auf die kombinierten Effekte von Skalierung, digitaler Finanzinfrastruktur und politisch unterstützter Kreditförderung hindeutet. Die Hauptbremse für den KMU-Kreditmarkt bleibt die Nachwirkung strafferer Zinszyklen, da die OECD-Volkswirtschaften 2023 einen Rückgang des KMU-Kreditbestands um 4,7 % verzeichneten und restriktive Kreditbedingungen bis 2025 anhielten.

Wichtigste Erkenntnisse des Berichts

- Nach Kreditgebertyp hielten Banken im Jahr 2025 einen Anteil von 77,21 % am Gesamtkreditvolumen des KMU-Kreditmarkts, während NBFCs und Fintechs bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

- Nach Kreditart entfielen 2025 42,97 % der gesamten Kreditvergaben im KMU-Kreditmarkt auf Betriebsmittelkredite, während die Rechnungsfinanzierung bis 2031 voraussichtlich mit einer CAGR von 8,29 % wachsen wird.

- Nach Sicherheiten entfielen 2025 64,07 % des Gesamtvolumens im KMU-Kreditmarkt auf besicherte Kreditvergabe, während die unbesicherte Kreditvergabe bis 2031 voraussichtlich mit einer CAGR von 7,13 % wachsen wird.

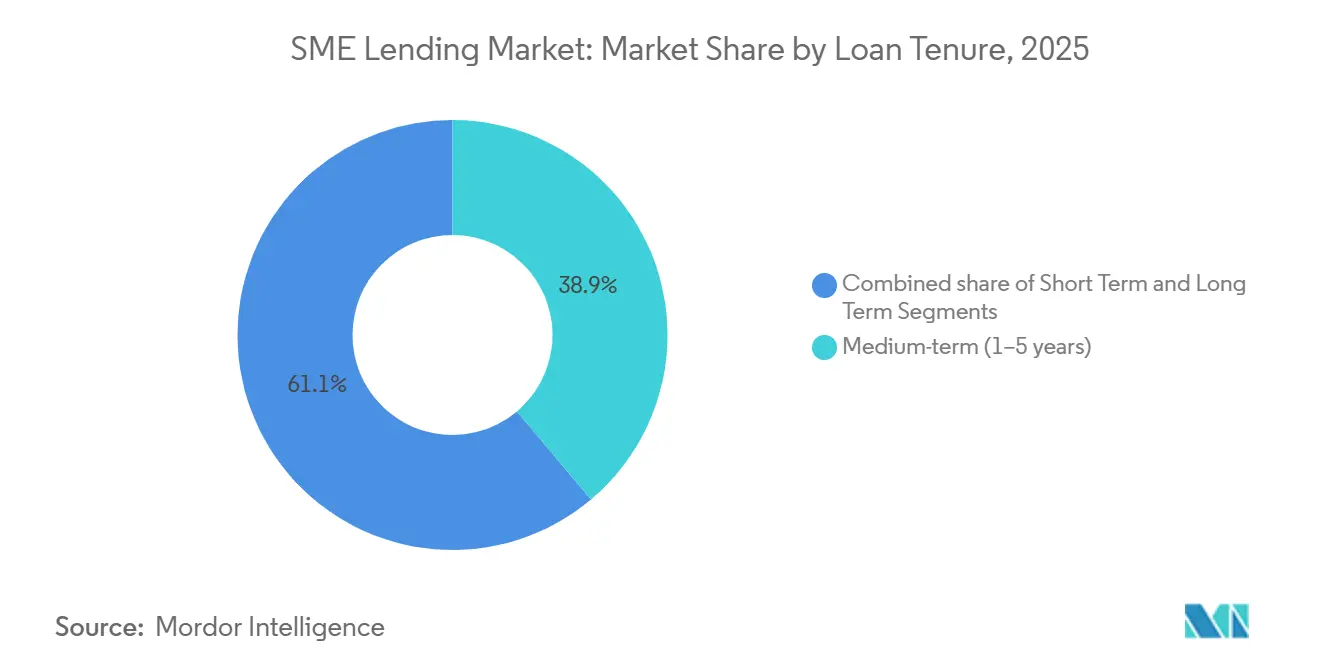

- Nach Kreditlaufzeit hielten mittelfristige Kredite im Jahr 2025 einen Anteil von 38,86 % am KMU-Kreditmarkt, während kurzfristige Kredite bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen werden.

- Nach Kreditnehmergröße entfielen 2025 36,67 % des Kreditvolumens im KMU-Kreditmarkt auf kleine Unternehmen, während Kleinstunternehmen bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 43,23 % des globalen Volumens im KMU-Kreditmarkt, während die Region bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im KMU-Kreditmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung der KMU-Kreditprüfung und Kreditvergabe | +1.2% | Global, konzentrierte Gewinne im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Betriebsmittelnachfrage durch volatile Cash-Conversion-Zyklen | +0.9% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Nichtbanken- und eingebetteten Finanzierungskanälen | +0.8% | Nordamerika und Europa, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Politisch unterstützte Kreditgarantien und direkte Kreditprogramme | +0.6% | Global, stärkste kurzfristige Auswirkung im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Alternative Daten und Cashflow-Analysen zur Verbesserung der Genehmigungsquoten | +0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Internationaler Handel und Bedarf an Lieferkettenfinanzierung bei KMU | +0.4% | Kernregion asiatisch-pazifischer Raum, Europa mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der KMU-Kreditprüfung verkürzt Kreditzyklen

Der KMU-Kreditmarkt verzeichnet schnellere Genehmigungs- und Auszahlungszyklen, da die Kreditprüfung von dokumentenintensiver Prüfung auf automatisierte Entscheidungsfindung auf Basis von Cashflow- und Transaktionsdaten umgestellt wird. Funding Circle erklärte in seinen Jahresergebnissen 2025, dass seine KI-Kreditmodelle bei der Risikobeurteilung dreimal besser abschneiden als traditionelle Bonitätsbewertungen und dabei auf 10 Milliarden proprietäre Datenpunkte zurückgreifen, die über 15 Jahre aufgebaut wurden[1]Funding Circle Holdings plc, „Jahresergebnisse 2025”, Funding Circle Corporate, fundingcircle.com. FinRegLab stellte außerdem fest, dass Cashflow-Variablen aus Banktransaktionsdaten eine Vorhersagekraft bieten, die mit der Kredithistorie bei der Kreditprüfung für Kleinunternehmen vergleichbar ist. Die kombinierten Modelle schneiden besser ab als jede einzelne Datenquelle allein. Mastercard erweitert Open-Finance-Kreditanalysen, die Zahlungsnetzwerk-Umsatzdaten mit Open-Banking-Cashflow-Signalen kombinieren und einen Übergang zu nahezu echtzeitbasierter Überwachung anstelle einer statischen jährlichen Überprüfung unterstützen. Diese Veränderungen reduzieren Bearbeitungsreibungen im gesamten KMU-Kreditmarkt und machen kleinere Kreditbeträge sowohl für Banken als auch für Nichtbanken rentabler. Mit zunehmender Skalierung dieses Modells verringert sich die Kostenlücke zwischen großen und kleinen Kreditgebern, was neue regionale Markteinstiege in den KMU-Kreditmarkt begünstigen kann.

Betriebsmittelnachfrage durch Volatilität im Cash-Conversion-Zyklus getrieben

Die Betriebsmittelnachfrage bleibt der deutlichste Volumenanker im KMU-Kreditmarkt, da der operative Liquiditätsbedarf in Lieferketten, Zahlungszyklen und Beschaffungsnetzwerken erhöht geblieben ist. Betriebsmittelkredite machten 2025 42,97 % der gesamten KMU-Kreditvergaben aus, was darauf hindeutet, dass Liquiditätsunterstützung für die meisten Kreditnehmersegmente nach wie vor wichtiger ist als langfristige Investitionskredite. Kurzfristige Kredite sind auch das am schnellsten wachsende Laufzeitband mit einer CAGR von 5,86 % bis 2031, was mit einer breiteren Verlagerung hin zu revolvierenden Fazilitäten, rechnungsgedeckten Krediten und kürzeren Rückzahlungsfristen übereinstimmt. Citi wies in seinem Ausblick zur Lieferkettenfinanzierung 2026 darauf hin, dass KMU nach wie vor die am stärksten unterversorgte Gruppe in der Handelsfinanzierung sind und dass KI beginnt, die Kreditprüfungskosten für diese Engagements in großem Maßstab zu senken[2]Citigroup, „Lieferkettenfinanzierung 2026”, Citi Global Insights, citigroup.com. Dies begünstigt Kreditgeber, die aktuelle Geschäftsliquiditätspositionen und Forderungsflüsse einsehen können, anstatt sich ausschließlich auf Jahresabschlüsse zu stützen. Das Ergebnis ist ein KMU-Kreditmarkt, der sich rund um wiederkehrende Betriebsmittelbedürfnisse ausweitet, nicht nur um die traditionelle Nachfrage nach Laufzeitkrediten.

Eingebettete und Nichtbankenkanäle definieren die Kreditvergabeökonomie neu

Der KMU-Kreditmarkt wird auch durch Kreditgeber neu gestaltet, die Kreditnehmer innerhalb von Buchhaltungs-, Zahlungs-, Handels- und Treasury-Workflows erreichen, anstatt über Filial- oder Maklerkanäle. NBFCs und Fintechs sollen von 2026 bis 2031 mit einer CAGR von 9,02 % wachsen, was fast dem doppelten Tempo des gesamten KMU-Kreditmarkts entspricht. Die Ergebnisse von Funding Circle für 2025 zeigen, dass die vergebenen Kredite um 29 % auf 2.453 Millionen GBP (3,1 Milliarden USD) stiegen und der Gewinn vor Steuern um das 6-Fache auf 20,3 Millionen GBP (25,7 Millionen USD) zunahm, was darauf hindeutet, dass digitale Kreditvergabemodelle über den Aufbau von Skalierung hinausgehen und in nachhaltige Rentabilität übergehen. SmartBiz schloss im März 2025 die Übernahme der Centrust Bank ab und begann als SmartBiz Bank, N.A. zu operieren, was zeigt, wie plattformgestützte Kreditgeber softwaregesteuerte Kreditvergabe mit regulierter Finanzierungskapazität verbinden. In diesem Umfeld ist der wertvollste Vorteil nicht allein die Kapitalkosten, sondern die Fähigkeit, Kredite schneller als traditionelle Kanäle zu beschaffen, zu bewerten und zu erneuern. Deshalb wird sich der nächste Wettbewerbsschritt im KMU-Kreditmarkt voraussichtlich auf Vertriebspartnerschaften, eingebettete Integrationen und Genehmigungsgenauigkeit konzentrieren, nicht nur auf die Preisgestaltung.

Politisch unterstützte Garantien erschließen Kreditangebot in unterversorgten Segmenten

Öffentliche Kreditunterstützung bleibt ein struktureller Treiber des KMU-Kreditmarkts, da Garantien Kreditgebern helfen, ihre Risikobereitschaft in Segmenten auszuweiten, denen es an Sicherheiten oder formalen Aufzeichnungen mangelt. Die Weltbank berichtete, dass ausstehende KMU-Kreditgarantien 2024 in den untersuchten Ländern durchschnittlich 2 % des BIP ausmachten und in Ostasien und dem Pazifik 5 % des BIP überstiegen. In den Vereinigten Staaten startete die SBA im März 2026 die Made in America Loan Guarantee mit einer Deckung von 90 % für KMU-Kredite im verarbeitenden Gewerbe, gegenüber dem Standardwert von 75 %, und erließ Kreditgebühren für kleine Hersteller im Haushaltsjahr 2026[3]US-amerikanische Kleinunternehmensbehörde, „SBA kündigt neue Made in America Loan Guarantee zur Wiederherstellung der Dominanz im verarbeitenden Gewerbe an”, SBA, sba.gov. In Indien bietet das Gegenseitige Kreditgarantiesystem für MSMEs eine 60-prozentige Garantiedeckung für Fazilitäten bis zu 100 Crore INR (12 Millionen USD) für Maschinenkäufe durch kleine und mittlere Hersteller. Der Europäische Investitionsfonds hat kumulative Garantieverpflichtungen von mehr als 77 Milliarden EUR übernommen und setzt weitere 10 Milliarden EUR im Rahmen von InvestEU für risikoreichere KMU-Kredite ein. Diese Programme erweitern die adressierbare Kreditnehmerbasis im KMU-Kreditmarkt und unterstützen die Kreditvergabe in Segmenten, in denen eine risikobasierte Preisgestaltung allein den formalen Kreditzugang andernfalls blockieren würde.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhtes KMU-Ausfallrisiko während politischer Straffungszyklen | -0.8% | Global, konzentriert in Europa und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte finanzielle Transparenz und lückenhafte formale Aufzeichnungen für kleinere Unternehmen | -0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Höhere Compliance-Belastung bei KYC, AML und Modell-Governance | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Sicherheitenknappheit und schwache Vermögensdeckung bei unbesicherter Kreditvergabe | -0.4% | Naher Osten und Afrika, Südamerika und Kernregion asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KMU-Ausfallrisiko verschärft sich unter anhaltendem Zinsdruck

Der KMU-Kreditmarkt spürt weiterhin die Auswirkungen des 2022 begonnenen Straffungszyklus, da Kreditstress typischerweise auftritt, nachdem die Zinsen über einen längeren Zeitraum hoch geblieben sind. OECD-Daten zeigten, dass KMU-Insolvenzen 2023 in der mittleren beobachteten Volkswirtschaft um 11 % stiegen und 25 von 32 Ländern Anstiege meldeten. In Deutschland ergab die KfW-ifo-Kredithürde-Umfrage für das vierte Quartal 2025, dass mehr als 40 % der KMU im Einzel- und Dienstleistungssektor Schwierigkeiten beim Kreditzugang meldeten, was für diese Sektoren einen Rekordwert darstellte[4]KfW Research, „KfW-ifo-Kredithürde Q4 2025 Englische Ausgabe”, KfW, kfw.de. Die Europäische Zentralbank stellte im Mai 2026 außerdem fest, dass Insolvenztrends und Kreditverlustrisiken zwischen den Ländern ungleichmäßig verteilt bleiben, insbesondere dort, wo die KMU-Kreditvergabe in lokalen Bankensystemen konzentriert ist. Die Bank of England ergänzte, dass die KMU-Kreditvergabe aufgrund kleinerer Kreditbeträge und Informationsasymmetrien teurer zu bedienen ist als die Kreditvergabe an große Unternehmen, was Kreditgeber dazu veranlasst, das Angebot bei steigendem Stress stärker einzuschränken. Dies schafft ein schwieriges Muster im KMU-Kreditmarkt, da Kreditgeber den Zugang oft abschneiden, bevor Ausfälle tatsächlich ihren Höhepunkt erreichen, was die Liquiditätsbelastung für schwächere Kreditnehmer verschärft.

Lücken in formalen Aufzeichnungen schränken die Kreditentscheidung für Kleinstunternehmen ein

Der KMU-Kreditmarkt steht am kleinsten Ende der Kreditnehmerbasis noch immer vor einem grundlegenden Infrastrukturproblem, da viele Kleinstunternehmen nicht die konsistenten digitalen Aufzeichnungen führen, die Kreditgeber für eine kostengünstige Überprüfung benötigen. Die B-READY-Arbeit der Weltbank ergab, dass Anforderungen zur Sorgfaltspflicht gegenüber Kunden in Entwicklungsländern unverhältnismäßig hohe Kosten für KMU verursachen, was den effektiven Zugang selbst dort verringert, wo formale Kreditkanäle existieren. SIDIs MSME Pulse für Indien zeigte, dass schwerwiegende Zahlungsrückstände im März 2025 auf ein 5-Jahres-Tief von 1,79 % sanken. Die Verbesserung konzentrierte sich jedoch auf Kreditnehmer mit Engagements über 50 Lakh INR, während sich die Kreditqualität im Bereich unter 50 Lakh INR verschlechterte. Dieses Muster ist für den KMU-Kreditmarkt bedeutsam, da die am schnellsten wachsende Kreditnehmergruppe Kleinstunternehmen sind, was bedeutet, dass die am schwierigsten zu verifizierenden Unternehmen auch für das Wachstum immer wichtiger werden. Die Erkenntnisse von FinRegLab zur Cashflow-basierten Kreditprüfung zeigen, dass eine bessere Nutzung von Transaktionsdaten die Entscheidungsqualität verbessern kann. Diese Vorteile hängen jedoch von der Verfügbarkeit sauberer, zugänglicher Finanzdaten ab. Bis digitale Identität, eKYC und Open-Finance-Tools kleinere Unternehmen in großem Maßstab erreichen, werden Aufzeichnungslücken ein zentraler Reibungspunkt im gesamten KMU-Kreditmarkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditgebertyp: Etablierte Anbieter halten das Volumen, Fintechs treiben das Wachstum

Banken hielten 2025 einen Anteil von 77,21 % am KMU-Kreditmarkt, während NBFCs und Fintechs bis 2031 voraussichtlich mit einer CAGR von 9,02 % expandieren werden. Diese Aufteilung zeigt, dass die größten Bilanzen nach wie vor die formale Kreditvergabe dominieren, insbesondere bei größeren Kreditbeträgen und längerfristiger Kreditvergabe. Gleichzeitig verlagert sich das am schnellsten wachsende Segment der Neugründungen im KMU-Kreditmarkt hin zu Kreditgebern, die kleinere Kredite zu geringeren Bearbeitungskosten genehmigen und auszahlen können. Funding Circle berichtete, dass die vergebenen Kredite 2025 um 29 % auf 2.453 Millionen GBP (3,1 Milliarden USD) stiegen und der Gewinn vor Steuern um das 6-Fache auf 20,3 Millionen GBP (25,7 Millionen USD) zunahm.

OakNorth meldete für 2025 ebenfalls einen Vorsteuergewinn von 222,5 Millionen GBP (289 Millionen USD), wobei die Bruttokreditvergabe um 33 % auf 2,8 Milliarden GBP (3,7 Milliarden USD) wuchs und die kumulierten Kreditfazilitäten 15,1 Milliarden GBP (20 Milliarden USD) überstiegen. Diese Ergebnisse zeigen, dass digitale und spezialisierte Kreditgeber nun nachhaltige Wirtschaftlichkeit beweisen, anstatt sich ausschließlich auf Volumenwachstum zu stützen. Für die KMU-Kreditbranche besteht die Hauptbedrohung für etablierte Banken nicht in einem Verlust an Finanzierungsvolumen, sondern in einem Verlust an Kundenzugangspunkten und Kreditprüfungsgeschwindigkeit. Deshalb erscheinen Vertriebspartnerschaften, eingebetteter Kanalzugang und selektive Übernahmen für viele etablierte Kreditgeber rationaler als ein breiter Preiswettbewerb. Der KMU-Kreditmarkt entwickelt sich daher zu einer Zwei-Geschwindigkeits-Struktur, bei der Banken die größten Kreditbücher behalten, während Nichtbanken einen größeren Anteil am inkrementellen Zufluss gewinnen.

Nach Kreditart: Betriebsmittel verankern das Volumen, während die Rechnungsfinanzierung skaliert

Betriebsmittelkredite machten 2025 42,97 % des KMU-Kreditmarkts aus und sind damit die größte Kreditkategorie nach Volumen. Die Rechnungsfinanzierung ist die am schnellsten wachsende Kreditart mit einer CAGR von 8,29 % von 2026 bis 2031, was darauf hindeutet, dass forderungsgestützte Kreditaufnahme immer mehr in den Mittelpunkt des KMU-Kreditmarkts rückt. Die Verlagerung wird durch formale politische Maßnahmen verstärkt, darunter die Entwurfsrichtlinien der Reserve Bank of India für TReDS 2026, die darauf abzielen, die Regeln zur Rechnungsfinanzierung zu straffen, Garantiedeckung für TReDS-Engagements zu ermöglichen und das Onboarding für Finanziers zu vereinfachen. Dies ist bedeutsam, da Rechnungsprodukte gut funktionieren, wenn Kreditnehmer wiederkehrende Liquidität benötigen, aber keine festen Vermögenswerte als Sicherheit anbieten können.

Laufzeitkredite bleiben die zweitgrößte Kategorie nach Volumen im KMU-Kreditmarkt und spielen weiterhin eine zentrale Rolle bei der Finanzierung von Ausrüstung, Expansion und mittelfristigen Investitionen. Funding Circle gab an, dass die Laufzeitkreditvergabe 2025 um 16 % auf 1.638 Millionen GBP (2,1 Milliarden USD) stieg. Ausrüstungsfinanzierung und Handelsfinanzierung bedienen unterschiedliche Bedürfnisse: Erstere ist an produktive Anlagenkäufe gebunden, während Letztere an Lieferanten- und Käuferzyklen geknüpft ist. Der Bericht von Citi zur Lieferkettenfinanzierung 2026 stellte fest, dass KMU nach wie vor die am stärksten unterversorgte Gruppe in der Handelsfinanzierung sind, was Raum für spezialisierte Kreditgeber und digitale Plattformen lässt, ihre Produktreichweite auszubauen. Infolgedessen verbreitert sich der KMU-Kreditmarkt nicht durch den Ersatz von Betriebsmittelkrediten, sondern durch den Aufbau präziserer Produkte rund um Cashflow-Timing, Rechnungen und Lieferkettenaktivitäten.

Nach Sicherheiten: Besicherte Kreditvergabe dominiert, unbesicherte Kreditvergabe gestaltet die Kreditarchitektur neu

Die besicherte Kreditvergabe machte 2025 64,07 % des Gesamtvolumens aus und bestätigt, dass Sicherheiten den größten Teil des KMU-Kreditmarkts noch immer verankern. Die unbesicherte Kreditvergabe soll bis 2031 mit einer CAGR von 7,13 % wachsen, deutlich über dem Gesamtmarkttempo, was darauf hindeutet, dass sich die Kreditprüfungsarchitektur verändert. Diese Veränderung wird durch eine bessere Nutzung von Verhaltens- und Transaktionsdaten unterstützt, nicht durch eine plötzliche Verbesserung der Vermögensdeckung der Kreditnehmer. FinRegLab stellte im Juni 2025 fest, dass aus Banktransaktionsdaten abgeleitete Cashflow-Variablen eine Vorhersagekraft aufweisen, die mit der Kredithistorie bei der Kreditprüfung für Kleinunternehmen vergleichbar ist, und dass kombinierte Modelle beide Datenquellen einzeln übertreffen.

Diese Erkenntnisse unterstützen eine breitere Verlagerung im KMU-Kreditmarkt hin zu Kreditentscheidungen auf Basis der Unternehmensleistung anstatt auf Basis verpfändeter Vermögenswerte allein. Dies ist besonders wichtig für Kleinst- und Kleinunternehmen, bei denen Grundstücke, Maschinen und formal dokumentierte Anlagevermögen oft begrenzt sind. Für die KMU-Kreditbranche eröffnet dies einen größeren Kreditnehmerpool, erhöht aber auch die Anforderungen an Modellqualität, Betrugskontrolle und laufende Überwachung. Besicherte Produkte werden weiterhin zentral bleiben, da sie nach wie vor geringere Verlustquoten und eine einfachere Risikobepreisung bieten. Dennoch weist die Richtung des KMU-Kreditmarkts auf hybride Strukturen hin, die partielle Sicherheiten, Garantien und Cashflow-Analysen innerhalb eines einzigen Kreditprodukts kombinieren.

Nach Kreditlaufzeit: Kurzfristige Kredite gewinnen an Bedeutung, da die Betriebsmittelnachfrage fragmentiert

Mittelfristige Kredite machten 2025 38,86 % des Gesamtvolumens aus und sind damit das größte Laufzeitband im KMU-Kreditmarkt. Kurzfristige Kredite sollen bis 2031 mit einer CAGR von 5,86 % wachsen, was die Verbreitung von revolvierenden Fazilitäten, rechnungsbasierter Kreditaufnahme und kürzeren Abruf-und-Rückzahlungsstrukturen widerspiegelt. Dies bedeutet nicht, dass KMU ihren Investitionsbedarf reduziert haben. Es zeigt, dass mehr Kreditgeber Liquidität rund um wiederkehrende Betriebszyklen verpacken, anstatt um feste mehrjährige Tilgungspläne.

OECD-Daten haben bereits auf eine breitere Verlagerung hin zu kürzeren Laufzeiten in Europa während der jüngsten Straffungsperiode hingewiesen, da Kreditgeber das Laufzeitrisiko unter unsicheren Zinsbedingungen reduzierten. Iwoca verpflichtete sich für 2026 zu 1,5 Milliarden GBP (1,9 Milliarden USD) an KMU-Krediten, darunter 300 Millionen GBP für Bauunternehmen, was das anhaltende Kreditgeberinteresse an revolvierenden und kürzerzyklischen Produkten demonstriert. Langfristige Kredite sind nach wie vor wichtig für anlagenintensive Unternehmen in der Fertigung, im Bauwesen und bei Ausrüstungsdienstleistungen, aber diese Produkte bleiben stärker bei Banken und spezialisierten institutionellen Kreditgebern konzentriert. Eine wichtige Produktentwicklung ist die Nutzung von dauerhaften kurzfristigen Fazilitäten, die auf Basis des Rückzahlungsverhaltens und aktueller Handelsdaten erneuert werden. Dies gibt dem KMU-Kreditmarkt eine Möglichkeit, längerfristigen Kapitalzugang zu imitieren und gleichzeitig Flexibilität für Neubepreisung und Risikomanagement zu bewahren.

Nach Kreditnehmergröße: Kleinstunternehmen treiben das Volumenwachstum trotz höherer Risiken

Kleine Unternehmen machten 2025 36,67 % des gesamten Kreditvolumens aus, während Kleinstunternehmen bis 2031 voraussichtlich mit einer CAGR von 7,21 % expandieren werden. Dies ist eines der deutlichsten Zeichen dafür, dass der KMU-Kreditmarkt am unteren Ende des Unternehmensspektrums zugänglicher wird. Das Wachstum ist dort am stärksten, wo automatisierte Kreditprüfung die Kosten für die Bedienung sehr kleiner Kredite senken kann, die zuvor in formalen Kanälen unwirtschaftlich waren. CRIF High Mark berichtete, dass Kleinstunternehmen im April 2026 37 % des ausstehenden MSME-Kreditportfolios und 85,8 % der aktiven Kredite in Indien ausmachten, was das Ausmaß des Segments trotz bescheidener durchschnittlicher Kreditbeträge unterstreicht.

Dasselbe Segment trägt auch die größte Verifizierungslast im KMU-Kreditmarkt, da formale Aufzeichnungen, Steuerhistorien und geprüfte Abschlüsse oft schwach oder unvollständig sind. Mittlere Unternehmen bilden eine kleinere Kreditnehmergruppe in Bezug auf die Anzahl. Dennoch verfügen sie über weitaus größere durchschnittliche Kreditvolumen und bleiben für spezialisierte Kreditgeber attraktiv, die sich auf unternehmergeführte Unternehmen im unteren Mittelmarkt konzentrieren. Garantiestrukturen werden daher immer wichtiger, um die Lücke zwischen hohem Kreditnehmerbedarf und begrenzten konventionellen Sicherheiten zu überbrücken. Indiens Garantieprogramme, die InvestEU-Plattform des Europäischen Investitionsfonds und verwandte regionale Programme zeigen, wie öffentliche Unterstützung die Risikobereitschaft für kleinere Unternehmen ausweiten kann, die Banken andernfalls auspreisen würden. Der KMU-Kreditmarkt wird weiterhin in Kleinstunternehmenssegmente expandieren. Dennoch wird die Qualität digitaler Aufzeichnungen und Verifizierungstools bestimmen, wie viel dieser Nachfrage zu nachhaltigem formalem Kredit wird.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 43,23 % des KMU-Kreditmarkts aus und soll bis 2031 mit einer CAGR von 5,74 % wachsen, womit die Region die seltene Position als sowohl größte als auch am schnellsten wachsende Geografie beibehält. Indien bleibt ein wichtiger Treiber dieses Profils, wobei das MSME-Kreditportfolio im April 2026 46 Lakh Crore INR (553 Milliarden USD) überschritt. Der Bankkredit an MSMEs in Indien stieg im November 2025 auch um 24,6 % im Jahresvergleich und erhöhte den Anteil des Segments am gesamten Bankkredit auf 18,5 %. Die politische Unterstützung bleibt im gesamten asiatisch-pazifischen Raum wichtig, einschließlich Indiens Gegenseitigem Kreditgarantiesystem und den Bemühungen der Reserve Bank of India, die Regeln zur Rechnungsfinanzierung zu formalisieren. Die Position der Region im KMU-Kreditmarkt spiegelt eine Mischung aus Kreditnehmerskalierung, rascher Digitalisierung und zunehmenden politischen Interventionen wider, nicht einen Einzelländereffekt.

Nordamerika bleibt ein volumenmäßig bedeutender Teil des KMU-Kreditmarkts, da die Bankdurchdringung tief ist, aber der Wettbewerbsdruck verlagert sich hin zu technologiegestützter Kreditvergabe. JPMorgan Chase kündigte im März 2026 an, über 10 Jahre 80 Milliarden USD in die Kleinunternehmenskreditvergabe zu investieren und seine Kundenbasis von 7 Millionen auf 10 Millionen Unternehmen auszubauen. Die Made in America Loan Guarantee der SBA erhöhte die Garantiedeckung auf 90 % für KMU-Kredite im verarbeitenden Gewerbe und erließ Kreditgebühren für kleine Hersteller im Haushaltsjahr 2026. SmartBiz' Wechsel zu einer Bankzulassung im Jahr 2025 zeigte, wie Plattformkreditgeber in der Region digitale Kundengewinnung mit stabiler Bilanzfinanzierung kombinieren. Mastercards Open-Finance-Kreditanalysen deuten auch auf eine breitere nordamerikanische Verlagerung von periodischen Überprüfungen hin zu transaktionsbasierter Live-Überwachung hin.

Europa bleibt einer der engeren Teile des KMU-Kreditmarkts, wobei OECD-Daten einen Rückgang der neuen KMU-Kreditvergabe in der Europäischen Union um 12 % im Jahr 2023 und restriktive Bedingungen bis 2024 zeigen. Der Europäische Investitionsfonds stellt weiterhin die wichtigste Risikoentlastungsplattform der Region bereit, mit kumulierten Garantieverpflichtungen von mehr als 77 Milliarden EUR und weiteren 10 Milliarden EUR, die im Rahmen von InvestEU eingesetzt werden. Die KfW-ifo-Umfrage für das vierte Quartal 2025 in Deutschland zeigte, dass mehr als 40 % der KMU im Einzel- und Dienstleistungssektor Schwierigkeiten beim Kreditzugang haben, was die Lücke zwischen Nachfrage und verfügbarem Angebot unterstreicht. Südamerika sowie der Nahe Osten und Afrika bleiben volumenmäßig kleiner. Dennoch zeigt der Anstieg der risikoreichen MSME-Kredite in Brasilien von 8,2 % im Januar 2025 auf 8,9 % im September 2025, wie sensibel diese Regionen gegenüber Leitzinsen und Kreditzyklusstress sind.

Wettbewerbslandschaft

Der KMU-Kreditmarkt bleibt an der Spitze mäßig fragmentiert und unterhalb der ersten Ebene stark verteilt, da kein einzelner Kreditgeber oder eine kleine Gruppe den globalen Kreditfluss über alle Kreditnehmerklassen und Geografien hinweg kontrolliert. Große Banken verankern den KMU-Kreditmarkt nach wie vor durch Filialnetze, Einlagenfinanzierung und langjährige Kundenbeziehungen, aber die Grundlage des Wettbewerbs verändert sich. JPMorgan Chases Verpflichtung von 80 Milliarden USD über 10 Jahre zeigt, dass führende Banken die Kleinunternehmenskreditvergabe als wichtige Wachstumspriorität und nicht als Randsegment behandeln. Gleichzeitig beweisen digitale Spezialisten, dass überlegene Genehmigungsgeschwindigkeit und bessere Modellleistung einen dauerhaften Vorteil schaffen können. Die Ergebnisse von Funding Circle für 2025 und OakNorths niedrige kumulative Hauptverlustquote von 0,1 % über 10 Jahre zeigen, dass datenreiche Kreditgeber skalieren können, ohne auf die größten Bilanzen angewiesen zu sein.

Strategische Schritte im KMU-Kreditmarkt drehen sich zunehmend darum, Kreditvergabesoftware mit regulierter Finanzierung zu kombinieren. SmartBiz' Übernahme der Centrust Bank ist ein klares Beispiel, da sie eine digitale Kreditvergabeplattform mit Bankstatus und stabilem Finanzierungszugang verband. Dasselbe Muster ist bei Produktpartnerschaften und Technologieeinsatz sichtbar, wo Kreditgeber Kreditprüfungskapazitäten schneller kaufen oder integrieren als sie intern aufbauen. Funding Circles institutionelle Forward-Flow-Verpflichtungen von 2,2 Milliarden GBP zum Ende des Jahres 2025 zeigen auch, dass starke Datenleistung Kapitalpartner zu günstigen Konditionen anziehen kann. Dies hinterlässt im KMU-Kreditmarkt eine klare Trennlinie zwischen Kreditgebern, die kontinuierlich bessere Transaktionsdaten in Preismodelle einspeisen können, und solchen, die noch immer auf langsamere, dokumentenbasierte Kreditprüfung angewiesen sind.

Die wichtigsten weißen Flecken im KMU-Kreditmarkt bleiben die Kleinstunternehmenskreditvergabe unterhalb formaler Bankschwellen, die Lieferkettenfinanzierung für tiefere Lieferantenstufen und unbesicherte mittelfristige Kredite, die durch Open-Finance-Daten unterstützt werden. Das OECD-Scoreboard 2026 stellte fest, dass Regierungen die digitale Infrastruktur für Rechnungsdiskontierung und zentrale Kreditregister vorantreiben, was Kreditgeber mit stärkerer Compliance- und Workflow-Integration begünstigt. Dies bevorzugt Unternehmen, die Kreditprüfung, Überwachung und Berichterstattung in einem einzigen Betriebssystem kombinieren können. Es bedeutet auch, dass die nächste Welle von Gewinnern im KMU-Kreditmarkt wahrscheinlich weniger durch Größe allein definiert wird und mehr dadurch, wer fragmentierte KMU-Daten in wiederholbare, reibungsarme Kreditentscheidungen umwandeln kann.

Marktführer in der KMU-Kreditbranche

-

JPMorgan Chase and Co.

-

Bank of America Corporation

-

Wells Fargo and Company

-

Industrial and Commercial Bank of China Limited

-

HDFC Bank Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: GCash (Philippinen) weitete die MSME-Finanzierung durch eine Kreditfazilität von 1,75 Milliarden PHP (30 Millionen USD) der Asiatischen Entwicklungsbank aus, die auf von Frauen geführte und ländliche MSMEs mit sicherheitenfreien, KI-geprüften Krediten abzielt. Dies positioniert GCash als wichtigen Kanal für den Kreditzugang in der letzten Meile in Südostasien.

- März 2026: Die US-amerikanische Kleinunternehmensbehörde startete die Made in America Loan Guarantee und bietet eine 90-prozentige Garantie für kleine Fertigungskredite, gegenüber dem Standardwert von 75 %, und erließ alle Kreditgebühren für kleine Hersteller im Haushaltsjahr 2026, was den KMU-Kreditzugang in der inländischen Produktion direkt ausweitet.

- März 2026: Funding Circle veröffentlichte die Jahresergebnisse 2025, mit einem Umsatzwachstum von 28 % auf 204,3 Millionen GBP (259 Millionen USD), einem Anstieg der vergebenen Kredite um 29 % auf 2.453 Millionen GBP (3,1 Milliarden USD) und einem Anstieg des Gewinns vor Steuern um das 6-Fache auf 20,3 Millionen GBP (25,7 Millionen USD). Das Unternehmen aktualisierte auch seine Umsatzprognose für das Haushaltsjahr 2026 auf 235 Millionen GBP.

- Januar 2026: Die Reserve Bank of India veröffentlichte den Entwurf der TReDS-Richtlinien 2026, der die MSME-Rechnungsfinanzierungsvorschriften in einer einheitlichen Hauptrichtlinie konsolidiert, Kreditgarantiedeckung für TReDS-Engagements ermöglicht und das Onboarding von Finanziers vereinfacht, um das Rechnungsdiskontierungsvolumen zu steigern.

Berichtsumfang des globalen KMU-Kreditmarkts

| Banken |

| NBFCs und Fintechs |

| Betriebsmittelkredite |

| Laufzeitkredite |

| Ausrüstungsfinanzierung |

| Handelsfinanzierungskredite |

| Rechnungsfinanzierung |

| Sonstige Kreditarten |

| Besicherte Kreditvergabe |

| Unbesicherte Kreditvergabe |

| Kurzfristig (< 1 Jahr) |

| Mittelfristig (1–5 Jahre) |

| Langfristig (> 5 Jahre) |

| Kleinstunternehmen |

| Kleine Unternehmen |

| Mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Kreditgebertyp | Banken | |

| NBFCs und Fintechs | ||

| Nach Kreditart | Betriebsmittelkredite | |

| Laufzeitkredite | ||

| Ausrüstungsfinanzierung | ||

| Handelsfinanzierungskredite | ||

| Rechnungsfinanzierung | ||

| Sonstige Kreditarten | ||

| Nach Sicherheiten | Besicherte Kreditvergabe | |

| Unbesicherte Kreditvergabe | ||

| Nach Kreditlaufzeit | Kurzfristig (< 1 Jahr) | |

| Mittelfristig (1–5 Jahre) | ||

| Langfristig (> 5 Jahre) | ||

| Nach Kreditnehmergröße | Kleinstunternehmen | |

| Kleine Unternehmen | ||

| Mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KMU-Kreditmarkt derzeit und wie schnell wächst er?

Der KMU-Kreditmarkt hatte 2025 einen Wert von 12,82 Billionen USD und soll bis 2031 einen Wert von 16,71 Billionen USD erreichen, mit einer CAGR von 4,61 % über den Zeitraum 2026–2031.

Welche Kreditgebergruppe führt derzeit die KMU-Kreditvolumen an?

Banken führten 2025 mit 77,21 % des gesamten Kreditvolumens, was zeigt, dass die institutionelle Kreditinfrastruktur auch dann noch dominiert, wenn Fintech-Kanäle expandieren.

Welche Kreditkategorie ist heute für die Kleinunternehmenskreditaufnahme am wichtigsten?

Betriebsmittelkredite hielten 2025 42,97 % der Kreditvergaben, was die anhaltende Bedeutung der Liquiditätsunterstützung für Betriebszyklen und Zahlungszeitpunkte widerspiegelt.

Was ist der am schnellsten wachsende Bereich innerhalb der KMU-Kreditprodukte?

Die Rechnungsfinanzierung soll bis 2031 mit einer CAGR von 8,29 % wachsen, unterstützt durch ein strafferes Forderungsmanagement und formalere digitale Rechnungsfinanzierungsrahmen.

Welche Region bietet den stärksten Wachstumsausblick bis 2031?

Der asiatisch-pazifische Raum hielt 2025 43,23 % des globalen Volumens und soll auch das schnellste regionale Wachstum mit einer CAGR von 5,74 % bis 2031 verzeichnen.

Warum werden Kleinstunternehmen für Kreditgeber immer wichtiger?

Kleinstunternehmen sollen bis 2031 mit einer CAGR von 7,21 % wachsen, da automatisierte Kreditprüfung die Servicekosten senkt, obwohl Aufzeichnungslücken und Verifizierungsherausforderungen erheblich bleiben.

Seite zuletzt aktualisiert am: