Embedded-Lending-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 528.56 Milliarden US-Dollar |

| Marktgröße (2031) | 955.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Embedded-Lending-Marktanalyse von Mordor Intelligence

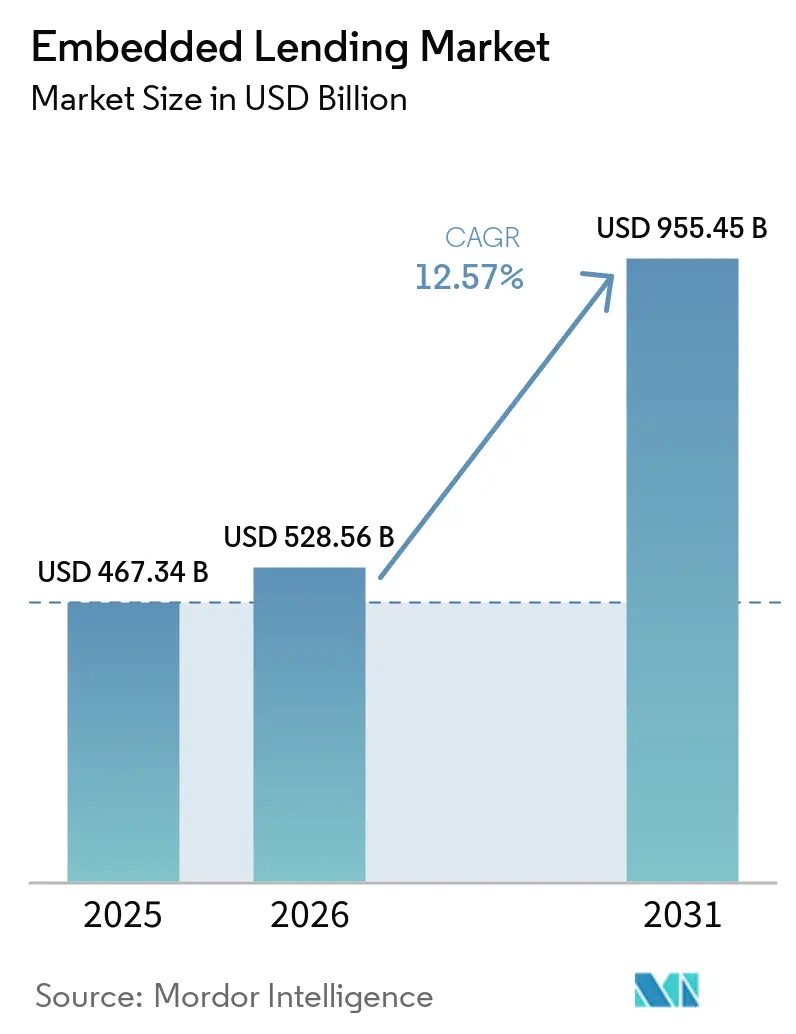

Die Größe des Embedded-Lending-Marktes wird voraussichtlich von 467,34 Milliarden USD im Jahr 2025 und 528,56 Milliarden USD im Jahr 2026 auf 955,45 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 12,57 % verzeichnen.

Der Embedded-Lending-Markt expandiert, da Kreditprodukte direkt in nicht-finanzielle digitale Plattformen integriert werden, darunter E-Commerce-Kassensysteme, SaaS-Portale, Zahlungsschnittstellen im Gesundheitswesen und Software für das Lieferkettenmanagement. Die Abkehr von eigenständigen Kreditangeboten hin zu kontextbezogenen Krediten am Bedarfspunkt bringt Plattformbetreiber, fintech-Unternehmen und Banken in denselben Betriebsraum. Die aktuelle Marktphase wird durch eine ausgereiftere Infrastruktur gestützt, insbesondere durch API-basierte Kreditmaschinen, die die Kreditvergabe in großem Maßstab über integrierte Ökosysteme hinweg abwickeln können. Der Markt zeigt zudem eine deutlichere Trennung zwischen Distributionsplattformen und Infrastrukturanbietern, da die Anforderungen an Compliance, Finanzierung und Kreditprüfung zunehmend spezialisierter werden. Die Umsatzgenerierung wird innerhalb der Embedded-Lending-Branche zunehmend ungleichmäßiger: Einige Plattformen erzielen Gebühreneinnahmen, ohne Kreditrisiken zu tragen, während andere mit Kapital- und Compliance-Anforderungen konfrontiert sind, wenn sie am Kreditbuch beteiligt sind.

Wichtigste Erkenntnisse des Berichts

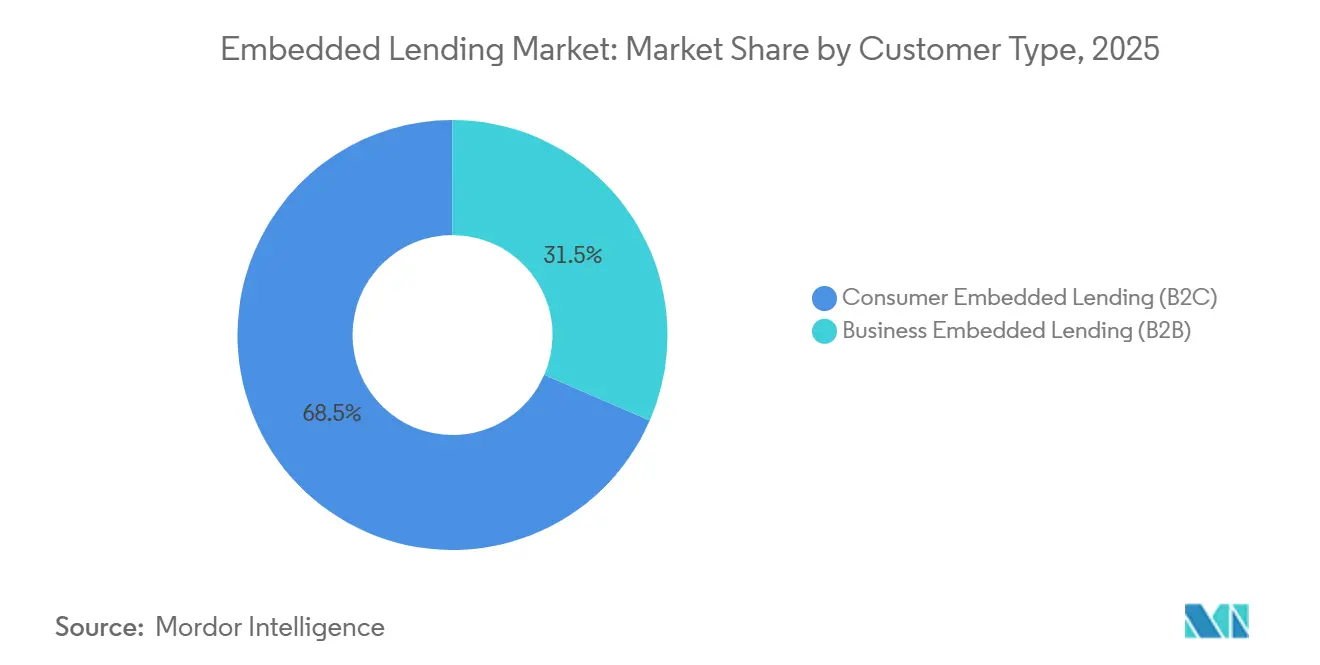

- Nach Kundentyp entfiel im Jahr 2025 ein Marktanteil von 68,5 % im Embedded-Lending-Markt auf das Verbraucher-Embedded-Lending, während das Unternehmens-Embedded-Lending bis 2031 voraussichtlich mit einer CAGR von 15,6 % wachsen wird.

- Nach Branchenvertikale entfielen im Jahr 2025 37,4 % des Marktanteils im Embedded-Lending-Markt auf E-Commerce- und Einzelhandelsplattformen, während professionelle Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,1 % wachsen werden.

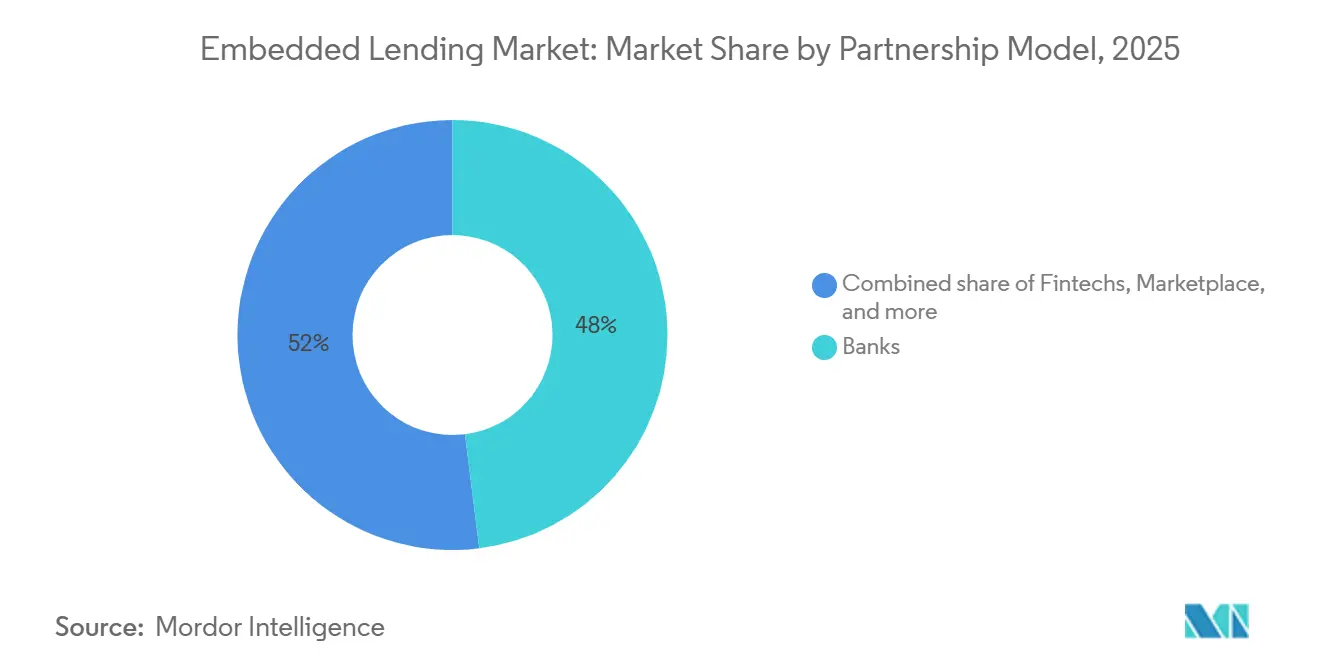

- Nach Partnerschaftsmodell hielten Banken im Jahr 2025 einen Marktanteil von 48 % im Embedded-Lending-Markt, während Fintechs bis 2031 voraussichtlich mit einer CAGR von 14,7 % wachsen werden.

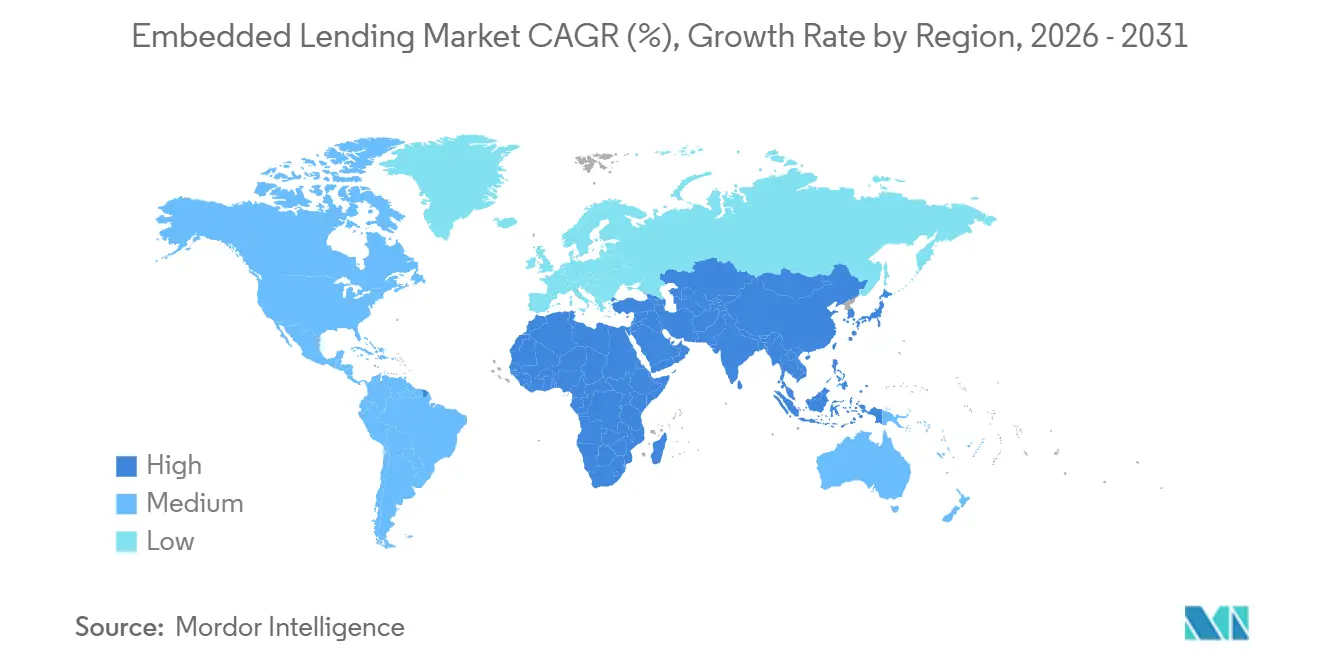

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,1 % im Embedded-Lending-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Embedded-Lending-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Digitalisierung der Kreditvergabe im Kassenprozess | +2.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Cashflow-Kreditprüfung für KMU | +2.1% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Vertikale SaaS-Monetarisierung durch eingebetteten Kredit | +1.6% | Nordamerika, mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Open-Banking-Datenzugang und API-Orchestrierung | +1.9% | Die EU und das Vereinigte Königreich expandieren nach Südostasien | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Compliance-Architektur als Differenzierungsmerkmal | +1.0% | EU27, das Vereinigte Königreich und die grenzüberschreitenden Korridore des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| KI-gestützte Kreditentscheidung mit geringerem manuellem Prüfaufwand | +2.3% | Global | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung der Kreditvergabe im Kassenprozess

Die Kassenfinanzierung hat sich von einer optionalen Funktion zu einem standardmäßigen Konversionsinstrument auf vielen digitalen Handelsplattformen entwickelt. Im Embedded-Lending-Markt ist dies von Bedeutung, da die Finanzierung nun innerhalb desselben Nutzerflusses erscheint, in dem die Kaufentscheidung getroffen wird. Affirm erweiterte seine Partnerschaft mit Stripe im März 2026 zur Unterstützung von Shared Payment Tokens, was dazu beitrug, BNPL innerhalb von KI-initiierten Kaufprozessen verfügbar zu halten und nicht nur bei Browser-Kassenvorgängen[1]AFFIRM Affirm erweitert die Stripe-Partnerschaft zur Unterstützung von Shared Payment Tokens für den agentischen Handel | Affirm Holdings, Inc. | 03. März 2026. Klarna vollzog im März 2026 einen ähnlichen Schritt mit Stripe und erweiterte dann im Mai 2026 flexible Zahlungen über Google Pay in die Google-Suche und die Gemini-App. Das praktische Ergebnis für den Embedded-Lending-Markt ist, dass Anbieter, die sich frühzeitig in KI-gesteuerte Kassenschichten integrieren, besser positioniert sind, um Marktanteile zu halten, wenn sich das Kaufverhalten über herkömmliche Web- und App-Prozesse hinaus entwickelt.

Echtzeit-Cashflow-Kreditprüfung für KMU

Die traditionelle Bankkreditprüfung stützt sich nach wie vor stark auf historische Finanzberichte, die oft nicht widerspiegeln, wie ein KMU zum Zeitpunkt des Kreditbedarfs tatsächlich aufgestellt ist. Der Embedded-Lending-Markt verändert dieses Modell, indem er Live-Transaktionen und Cashflow-Signale direkt von den Plattformen nutzt, auf denen Händler täglich operieren. Mastercard integrierte im Februar 2026 Small Business Credit Analytics in seine Open-Finance-Plattform und ermöglichte es Kreditgebern, nahezu in Echtzeit verfügbare Händlerumsatzdaten mit Cashflow-Analysen bei KMU-Kreditentscheidungen zu kombinieren[2]Mastercard, „Mastercard Open Finance Empowers Small Businesses in the US with Service That Enhances Credit Access,” Mastercard Insights, mastercard.com. Dieser Ansatz passt zum Embedded-Lending-Markt, da er die Lücke zwischen operativer Tätigkeit und Kreditprüfung verringert und es Plattformen ermöglicht, Kredit innerhalb von ERP-Systemen, Zahlungsabwicklern und anderen Workflow-Tools anzubieten. Er unterstützt auch eine bessere Konversionsökonomie, da Unternehmen, die innerhalb ihrer Betriebsplattform einen Antrag stellen, weniger Reibungsverluste erfahren als solche, die zu einem separaten Kreditportal weitergeleitet werden.

KI-gestützte Kreditentscheidung mit geringerem manuellem Prüfaufwand

KI verkürzt die Kreditentscheidungszeiten im Embedded-Lending-Markt, indem sie den manuellen Prüfaufwand in frühen Screening- und Genehmigungsschritten reduziert. Der zugrundeliegende Vorteil ergibt sich aus der Nutzung des Plattformverhaltens – einschließlich Kaufhäufigkeit, Rückgabemuster und Zahlungszeitpunkt – als zusätzliche Kreditprüfungssignale, die nicht in traditionellen Auskunftsdateien enthalten sind. Lendflow gab an, dass die KI-gestützte Vorqualifizierung auf seiner Plattform eine um 42 % schnellere Finanzierung ermöglichte, was zeigt, wie Automatisierung das Nutzererlebnis näher an eine sofortige Kreditbereitstellung heranführen kann. Der Embedded-Lending-Markt profitiert auch, wenn diese Modelle mit robusten Compliance-Kontrollen kombiniert werden, da schnellere Entscheidungen nur dann nützlich sind, wenn sie nachvollziehbar bleiben. Diese Anforderung dürfte Anbieter begünstigen, die Erklärbarkeit, Workflow-Governance und Modelldisziplin nachweisen können, da die Kreditvolumina in stärker regulierten Umgebungen steigen.

Open-Banking-Datenzugang und API-Orchestrierung

Open Banking gewinnt für den Embedded-Lending-Markt an Bedeutung, da es die für die Kreditbewertung verfügbaren Daten über Karten- und Zahlungshistorie hinaus erweitert. Der stärkste Effekt tritt auf, wenn proprietäre Plattformdaten und genehmigte Finanzdaten innerhalb eines einzigen Kreditprüfungsprozesses kombiniert werden. YouLend und Intuit lancierten im Februar 2026 den QuickBooks Capital Marketplace im Vereinigten Königreich nach einem erfolgreichen Pilotprojekt im Jahr 2025 und platzierten Betriebskapitalangebote direkt in der von KMU genutzten Buchhaltungssoftware[3]YouLend und Intuit, „YouLend and Intuit Team Up to Bring Embedded Capital to QuickBooks UK Customers,” YouLend Blog, webflow.ylinternalapi.com. Dieses Beispiel zeigt, wie sich der Embedded-Lending-Markt hin zu Datenmodellen entwickelt, die in tägliche Geschäftstools eingebettet sind, anstatt neben ihnen zu stehen. Es unterstreicht auch den Vorteil vertikal integrierter Ökosysteme, die Datenzugang, Kreditvergabelogik und Angebotsbereitstellung mit weniger Reibungsverlusten verbinden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kreditvergabe-, Datenschutz- und Verbraucherschutzvorschriften | -1.8% | Global, mit besonderem Druck in den Vereinigten Staaten, Europa und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Partnerabhängigkeit und Margendruck bei der Umsatzbeteiligung | -1.0% | Global | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Betrug, synthetische Identitäten und Risiko der adversen Selektion | -1.3% | Global, mit erhöhtem Druck in wachstumsstarken Märkten des asiatisch-pazifischen Raums, des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Legacy-Kernintegration und Datenstandardisierung | -0.9% | Schwellenmärkte, mit besonderem Druck in Süd- und Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kreditvergabe-, Datenschutz- und Verbraucherschutzvorschriften

Das regulatorische Umfeld bleibt eine wesentliche Einschränkung für die Geschwindigkeit, mit der der Embedded-Lending-Markt über Jurisdiktionen hinweg skalieren kann. Das Vereinigte Königreich unterstellte aufgeschobene Zahlungskredite am 15. Juli 2026 einem formalen Regulierungsrahmen, der Zulassung, Bonitätsprüfungen und Datenmeldepflichten für BNPL-Aktivitäten vorschreibt[4]Financial Conduct Authority, „Regulating Buy Now Pay Later,” FCA, fca.org.uk. Der Bundesstaat New York handelte ebenfalls früher mit dem Buy-Now-Pay-Later-Gesetz im Mai 2025 und fügte Lizenzierungs-, Offenlegungs-, Streitbeilegungsund Datenschutzanforderungen auf Staatsebene für Anbieter hinzu. Im Embedded-Lending-Markt sind diese uneinheitlichen Vorschriften von Bedeutung, da Plattformbetreiber oft ein einziges Produkt in mehreren Regionen skalieren möchten, während lokale Kreditvergabe-, Servicierungs- und Offenlegungsanforderungen nicht sauber aufeinander abgestimmt sind. Das Ergebnis ist, dass kleinere Betreiber möglicherweise Schwierigkeiten haben, Compliance-Kosten zu absorbieren, was die Kreditvergabe in Richtung Akteure verlagern kann, die bereits über Kontrollrahmen für mehrere Jurisdiktionen verfügen.

Einschränkungen durch Legacy-Kernintegration und Datenstandardisierung

Legacy-Bankensysteme verlangsamen nach wie vor Teile des Embedded-Lending-Marktes, da sie nicht für Echtzeit-Entscheidungsfindung, API-first-Datenaustausch oder plattformnatives Onboarding konzipiert wurden. Wenn eine Plattform auf die Bilanz einer Bank angewiesen ist, können Verzögerungen bei der Datenzuordnung, der Serviceintegration und den Genehmigungsworkflows das Nutzererlebnis beeinträchtigen, das eingebetteter Kredit verbessern soll. Finastra berichtete in seiner Umfrage zum Stand der Nation 2026, dass 29 % der Finanzinstitute die Integration von Blockchain für Kreditentscheidungen, Workflow-Automatisierung und automatisierte Kreditanträge als Prioritäten nannten, was eine aktive Modernisierung signalisiert, aber auch darauf hindeutet, dass der Übergang noch im Gange ist. Der Embedded-Lending-Markt spürt diese Lücke in Regionen stärker, in denen Verifizierungsdaten und Bankprotokolle über Länder und Institutionen hinweg inkonsistent bleiben. Plattformen, die auf einen einzigen Bankpartner angewiesen sind, können kurzfristig an Geschwindigkeit gewinnen, sind aber auch einem Konzentrationsrisiko ausgesetzt, wenn Finanzierung, Integration und Compliance von einem einzigen Anbieter abhängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundentyp: B2B-Embedded-Kredit gewinnt strukturellen Schwung

Das Verbraucher-Embedded-Lending machte im Jahr 2025 68,5 % des Embedded-Lending-Marktes aus, was zeigt, wie stark BNPL, Kassenzahlungen in Raten und wallet-verknüpfte Kredite das aktuelle Volumen nach wie vor dominieren. Diese Seite der Embedded-Lending-Branche ist ausgereift, da die Nachfrage bereits in alltäglichen digitalen Kaufprozessen verankert ist, wo Genehmigungsgeschwindigkeit und Zahlungsflexibilität die Konversion direkt beeinflussen können. Das Verbrauchermodell funktioniert am besten in Umgebungen, in denen die Finanzierung eng mit den Kassenprozessen der Händler, höherpreisigen Käufen und wiederkehrenden digitalen Ausgaben verknüpft ist. Es profitiert auch von einer größeren Benutzervertrautheit, da viele Käufer Ratenangebote bereits als standardmäßige Kassenoption kennen. Diese Kombination hielt die Verbraucherseite in Führung, auch als der breitere Embedded-Lending-Markt begann, sich über einzelhandelsgetriebene Anwendungsfälle hinaus zu diversifizieren.

Das Unternehmens-Embedded-Lending wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,6 % wachsen und ist damit das am schnellsten wachsende Kundensegment im Embedded-Lending-Markt. Das Wachstum kommt aus der Rechnungsfinanzierung, dem Betriebskapital, der Handelsfinanzierung und Laufzeitkrediten, die innerhalb von ERP-Systemen, Beschaffungstools und Zahlungsplattformen angeboten werden können, anstatt über separate Bankkanäle. Die Betriebsökonomie ist im B2B-Bereich oft stärker, da die Kreditbeträge größer sind, die Transaktionsdaten reichhaltiger sind und Händlerbeziehungen tendenziell stabiler sind, wenn Kredit in tägliche Workflows eingebettet ist. Cross River Bank kündigte eine Forward-Flow-Verpflichtung von bis zu 360 Millionen USD für Parafin an, und Parafin erweiterte später im Mai 2026 seine Warehouse-Fazilität, was zeigt, dass Kapitalstrukturen aufgebaut werden, um höhere B2B-Kreditvergabevolumina zu unterstützen. Die regulatorische Belastung ist in vielen gewerblichen Kreditvergabeumgebungen auch geringer als in der Verbraucherfinanzierung, was dieser Seite der Embedded-Lending-Branche mehr Spielraum für eine effiziente Skalierung gibt.

Nach Branchenvertikale: E-Commerce fest verankert, professionelle Dienstleistungen im Aufstieg

E-Commerce- und Einzelhandelsplattformen machten im Jahr 2025 37,4 % des Embedded-Lending-Marktes aus und unterstreichen damit die enge Verbindung zwischen Finanzierung und Kaufabschluss in digitalen Kassenprozessen. Diese Vertikale bleibt die größte, da Kreditvergabe an der Kasse Warenkorbwerte steigern, Kaufabbrüche reduzieren und die Rückzahlung an einen vertrauten Transaktionskontext knüpfen kann. Mobilität, Reisen und Transport weiten ihren Einsatz von Zahlungsaufschubinstrumenten für höherwertige Buchungen und Betriebseinkäufe aus. Gesundheitswesen, Wellness und medizinische Dienstleistungen integrieren ebenfalls Zahlungsoptionen in Buchungs- und Abrechnungssoftware, um Inkassoreibungen zu reduzieren und die Zahlungsflexibilität zu erweitern. Lieferkette und Logistik, Immobilien und Haushaltsdienstleistungen sowie Automobil befinden sich noch in frühen Phasen ihrer Einführung, bewegen sich aber jeweils auf eine breitere Akzeptanz zu, da Softwarebetreiber stärkere Bindungs- und Monetarisierungshebel suchen.

Professionelle Dienstleistungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 16,1 % wachsen und sind damit die am schnellsten wachsende Vertikale im Embedded-Lending-Markt. Die Verschiebung ist bedeutsam, da sie zeigt, wie eingebetteter Kredit von einmaligen Einzelhandelstransaktionen in Dienstleistungsbeziehungen übergeht, die auf Verträgen, Honoraren und Projektgebühren aufgebaut sind. Affirm ging 2026 eine Partnerschaft mit ServiceTitan ein und kooperierte auch mit Vagaro, was zeigt, wie Softwareplattformen in den Bereichen Handwerk, Schönheit, Wellness und Fitness Finanzierung nutzen, um die Kundenbindung zu vertiefen. Bildung und EdTech entwickeln sich in eine ähnliche Richtung durch Studiengebührenpläne und verwandte Kreditstrukturen, die eng mit der erworbenen Dienstleistung verknüpft sind. Infolgedessen verbreitert der Embedded-Lending-Markt seine vertikale Basis, ohne die zentrale Logik der bedarfspunktorientierten Kreditbereitstellung aufzugeben.

Nach Partnerschaftsmodell: Banken halten das Volumen, Fintechs treiben die Architektur voran

Banken behielten im Jahr 2025 48 % der Partnerschaftslandschaft und hielten damit den größten Anteil am Embedded-Lending-Markt, da sie nach wie vor lizenzierte Infrastruktur, Finanzierungstiefe und regulatorische Glaubwürdigkeit bieten. Viele Plattformbetreiber bevorzugen dieses Modell, wenn sie die Kreditvergabe skalieren möchten, ohne den vollständigen Compliance- und Bilanzaufbau selbst vornehmen zu müssen. Der bankgeführte Ansatz bleibt auch dort wichtig, wo Verbraucherkreditvorschriften verschärft werden und Plattformen einen Partner benötigen, der Aufsicht, Berichterstattung und Servicierungskontrollen bereits versteht. Visa beschrieb diese Art von Aufstellung als ein Modell, bei dem Banken das regulierte Fundament liefern, während Fintech-Partner die Technologie und das Nutzererlebnis gestalten. Diese Struktur hielt Banken in Führung, auch als Technologiespezialisten ihre Rolle im Embedded-Lending-Markt ausbauten.

Fintechs werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,7 % wachsen und sind damit das am schnellsten wachsende Partnerschaftsmodell im Embedded-Lending-Markt. Ihr Vorteil ergibt sich aus API-nativer Integration, schnelleren Bereitstellungszyklen und größerer Flexibilität bei der Bedienung von KMU und Verbrauchern, die traditionelle Kreditgeber nicht gut bedient haben. Fiserv und Affirm kündigten im Januar 2026 eine exklusive Zusammenarbeit an, sodass Tausende von Banken und Kreditgenossenschaften in den Vereinigten Staaten Ratenzahlungsmöglichkeiten über Debitprogramme anbieten konnten, wobei Affirm die Kreditprüfung und Kreditvergabe übernahm. Marktplatzmodelle stehen zwischen diesen beiden Polen, indem sie Kreditnehmer, Plattformen und mehrere Finanzierungsquellen zusammenbringen und so die Abhängigkeit von einem einzigen Kapitalpartner reduzieren. Das Ergebnis ist eine vielfältigere Partnerschaftsstruktur im Embedded-Lending-Markt, auch wenn Banken nach wie vor das größte aktuelle Volumen halten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 42,1 % im Embedded-Lending-Markt und hat damit die größte aktuelle Position in der globalen Landschaft. Die Region profitiert von einer ausgereiften digitalen Zahlungsinfrastruktur, etabliertem BNPL-Verhalten und einer dichten Basis von Plattformbetreibern, die bereits im Handel und bei Händlerdienstleistungen aktiv sind. Große Infrastrukturanbieter, darunter Stripe, PayPal und Fiserv, unterstützen diese Position, indem sie Händlern und Plattformen einen einfacheren Zugang zu eingebetteten Kreditfähigkeiten ermöglichen. Der Embedded-Lending-Markt in Nordamerika hat auch genug Skalierung, um steigende Compliance-Kosten leichter zu absorbieren als kleinere Märkte. Der BNPL-Rahmen von New York vom Mai 2025 verdeutlicht, dass die Aufsicht verschärft wird, aber die Region behält nach wie vor Tiefe in Vertrieb, Finanzierung und Händlerakzeptanz.

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,2 % wachsen und ist damit die am schnellsten expandierende Region im Embedded-Lending-Markt. Das Wachstum wird durch große unterversorgte KMU-Populationen, starkes Mobile-First-Verhalten und digitale Ökosysteme unterstützt, die bereits Zahlungen, Handel und Plattformdienstleistungen verbinden. Die Region profitiert auch von Super-App-Strukturen und Konto-zu-Konto-Rahmen, die die native Kreditintegration für Plattformen attraktiver machen. In der Praxis bedeutet das, dass der Embedded-Lending-Markt über transaktionsgetriebene Workflows skalieren kann, anstatt über traditionelle filialgeführte Bankbeziehungen. Länder in ganz Südostasien sowie Indien, China, Südkorea und Australien tragen jeweils durch unterschiedliche Kombinationen aus Plattformdichte, mobilen Zahlungen und B2B-Kreditnachfrage bei.

Europa, Südamerika sowie der Nahe Osten und Afrika fügen dem Embedded-Lending-Markt wichtige, aber ungleichmäßige Wachstumspfade hinzu. Europa gewinnt Struktur durch die Harmonisierung des Verbraucherkredits und die Entwicklung von Open Finance, was den Datenzugang verbessern und die Fragmentierung im Laufe der Zeit reduzieren kann. Südamerika bietet eine andere Ausgangslage: Die Sofortzahlungsinfrastruktur in Brasilien schafft stärkere Transaktionsdatenschienen, während Argentiniens instabiles makroökonomisches Umfeld die Nachfrage nach kurzfristigen Betriebskapitallösungen erhöht. Im Nahen Osten und Afrika öffnen sich die GCC-Märkte durch Fintech-Lizenzierungsreformen, während Südafrika und Ägypten als bedeutende Zentren für KMU-fokussierten alternativen Kredit entstehen. Zusammengenommen zeigen diese Regionen, dass der Embedded-Lending-Markt nicht aus einer einzigen Vorlage heraus wächst, sondern aus mehreren lokalen Modellen, die durch Zahlungsschienen, regulatorischen Fortschritt und Plattformreife geprägt sind.

Wettbewerbslandschaft

Der Embedded-Lending-Markt operiert auf zwei breiten Ebenen: einer, die Infrastrukturanbieter umfasst, und einer anderen, die bilanzierende Kreditgeber umfasst, die Kredite vergeben und finanzieren. Die Verbraucher-BNPL-Seite konzentriert sich zunehmend auf eine kleine Gruppe globaler Namen, während B2B- und KMU-fokussierter eingebetteter Kredit nach wie vor ein breiteres Feld von Spezialwettbewerbern aufweist. Klarna erweiterte seine Reichweite im Mai 2026 durch die Einführung flexibler Zahlungen in der Google-Suche und der Gemini-App über Google Pay und brachte sein Angebot näher an KI-gesteuertes Einkaufsverhalten heran. Affirm stärkte seine Position ebenfalls im März 2026, indem es seine Stripe-Partnerschaft zur Unterstützung von Shared Payment Tokens für KI-initiierte Kaufprozesse ausweitete. Diese Schritte zeigen, dass führende Unternehmen im Embedded-Lending-Markt nun ebenso sehr um Distributionspräsenz und Integrationstiefe konkurrieren wie um das Kreditprodukt selbst.

Die B2B- und KMU-fokussierte Seite des Embedded-Lending-Marktes bleibt stärker fragmentiert, wobei Akteure wie Parafin, YouLend, Liberis, Lendflow, Kanmon, Biz2X, Banxware und Hokodo Wachstum durch Plattformintegration und präzise Kreditprüfung anstreben. Die Einführung des QuickBooks Capital Marketplace durch YouLend im Vereinigten Königreich im Februar 2026 zeigte, wie Betriebskapital direkt in Buchhaltungsworkflows platziert werden kann, anstatt über externe Antragskanäle. Liberis verwendete im Februar 2026 ein ähnliches Modell, als es eine Partnerschaft mit Deliveroo einging, um Deliveroo Capital innerhalb des Deliveroo Partner Hub für Restaurants im Vereinigten Königreich einzuführen. Parafins erweiterte Finanzierungsstruktur im Jahr 2026 zeigte auch, wie White-Label-Infrastruktur über Händler-Ökosysteme hinweg skalieren kann, darunter Amazon, DoorDash, TikTok Shop und Walmart. Dies macht das Wettbewerbsbild des Embedded-Lending-Marktes im B2B-Bereich breiter als im Verbraucher-BNPL-Bereich, auch wenn beide Seiten auf tiefen Plattformzugang angewiesen sind.

Compliance-Architektur wird zu einem stärkeren Differenzierungsmerkmal im gesamten Embedded-Lending-Markt, da regulatorische Kontrolle nun Produktdesign, Partnerauswahl und Expansionsgeschwindigkeit beeinflusst. Finastra wurde im IDC MarketScape für weltweite KI-gestützte eingebettete Handelsfinanzierungsanwendungen für 2025–2026 als führendes Unternehmen eingestuft, was seine Position in der institutionellen und B2B-Kreditinfrastruktur stärkt. Große Institutionen investieren auch in Modernisierung, um komplexere Unternehmens- und grenzüberschreitende Kreditprogramme mit stärkeren Kontrollrahmen zu unterstützen. Dieser Trend begünstigt Anbieter, die Integrationsgeschwindigkeit mit nachvollziehbarer Kreditprüfung, Berichterstattung und Servicierungskontrollen kombinieren können. Infolgedessen wird der Embedded-Lending-Markt wahrscheinlich weiterhin in Unternehmen aufgeteilt, die Händlervertrieb besitzen, Unternehmen, die regulierte Infrastruktur bereitstellen, und Unternehmen, die die Finanzierungsebene einbringen.

Führende Unternehmen der Embedded-Lending-Branche

Stripe, Inc.

PayPal Holdings, Inc.

Klarna Bank AB

Affirm Holdings, Inc.

Block, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Klarna führte flexible Zahlungsoptionen in Googles Gemini-App und der Google-Suche über Google Pay in den USA ein und erweiterte damit den BNPL-Zugang auf KI-gesteuerte Einkaufsumgebungen, wodurch die Abhängigkeit von browserbasierten Kassenvorgängen für die Kreditvergabe im Bereich Embedded Finance entfiel.

- Mai 2026: Parafin erweiterte seine Warehouse-Kreditfazilität mit der Silicon Valley Bank, Trinity Capital und dem neuen A-Note-Kreditgeber EverBank, erhöhte die Kreditkapazität und senkte die Kapitalkosten, um die eingebettete Finanzierung für Händler auf Amazon, DoorDash, TikTok Shop und Walmart zu skalieren.

- März 2026: Affirm erweiterte seine Stripe-Partnerschaft zur Unterstützung von Shared Payment Tokens, wodurch Affirm BNPL innerhalb von KI-agenten-initiierten Kaufprozessen funktionieren kann – ein strategischer Schritt zur Aufrechterhaltung der Relevanz von Embedded Lending, während der agentische Handel skaliert.

- Februar 2026: YouLend und Intuit lancierten den QuickBooks Capital Marketplace im Vereinigten Königreich nach einem erfolgreichen Pilotprojekt im Jahr 2025 und boten KMU Betriebskapital von 1.000 GBP bis 2 Millionen GBP direkt in ihrer Buchhaltungssoftware an.

Umfang des globalen Embedded-Lending-Marktberichts

| Verbraucher-Embedded-Lending (B2C) | BNPL |

| Ratenkredite | |

| Revolvierende Kreditlinien | |

| Sonstige Verbraucherkreditprodukte | |

| Unternehmens-Embedded-Lending (B2B) | Rechnungsfinanzierung |

| Betriebskapital | |

| Laufzeitkredite | |

| Handelsfinanzierung | |

| Sonstige Unternehmenskreditprodukte |

| E-Commerce- und Einzelhandelsplattformen |

| Mobilität, Reisen und Transport |

| Gesundheitswesen, Wellness und medizinische Dienstleistungen |

| Professionelle Dienstleistungen |

| Lieferkette und Logistik |

| Automobil |

| Bildung und EdTech |

| Immobilien, Haushaltsdienstleistungen und Bauwesen |

| Sonstige Vertikalen |

| Banken |

| Fintechs |

| Marktplatz |

| Sonstige Partnerschaftsstrukturen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Kundentyp | Verbraucher-Embedded-Lending (B2C) | BNPL |

| Ratenkredite | ||

| Revolvierende Kreditlinien | ||

| Sonstige Verbraucherkreditprodukte | ||

| Unternehmens-Embedded-Lending (B2B) | Rechnungsfinanzierung | |

| Betriebskapital | ||

| Laufzeitkredite | ||

| Handelsfinanzierung | ||

| Sonstige Unternehmenskreditprodukte | ||

| Nach Branchenvertikale | E-Commerce- und Einzelhandelsplattformen | |

| Mobilität, Reisen und Transport | ||

| Gesundheitswesen, Wellness und medizinische Dienstleistungen | ||

| Professionelle Dienstleistungen | ||

| Lieferkette und Logistik | ||

| Automobil | ||

| Bildung und EdTech | ||

| Immobilien, Haushaltsdienstleistungen und Bauwesen | ||

| Sonstige Vertikalen | ||

| Nach Partnerschaftsmodell | Banken | |

| Fintechs | ||

| Marktplatz | ||

| Sonstige Partnerschaftsstrukturen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird Embedded Lending bis 2031 erreichen?

Der Embedded-Lending-Markt wird voraussichtlich bis 2031 einen Wert von 955,5 Milliarden USD erreichen, gegenüber 528,6 Milliarden USD im Jahr 2026, mit einer CAGR von 12,6 % über den Zeitraum 2026–2031.

Welches Kundensegment wächst schneller, B2C oder B2B?

B2B wächst schneller mit einer prognostizierten CAGR von 15,6 % zwischen 2026 und 2031, während B2C mit einem Anteil von 68,5 % im Jahr 2025 das größte Segment blieb.

Warum führen E-Commerce-Plattformen bei der aktuellen Akzeptanz?

E-Commerce und Einzelhandel führten im Jahr 2025 mit einem Anteil von 37,4 %, da die Finanzierung direkt in den Kassenprozess integriert ist, wo sie den Kaufabschluss und die Zahlungsflexibilität verbessern kann.

Welche Region führt beim aktuellen Umsatz und welche Region expandiert am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 42,1 %, während der asiatisch-pazifische Raum voraussichtlich am schnellsten mit einer CAGR von 15,2 % bis 2031 wachsen wird.

Wie teilen Banken und Fintechs die Rollen in diesem Bereich auf?

Banken hielten im Jahr 2025 48 % der Partnerschaftslandschaft, da sie Finanzierungs- und regulatorische Infrastruktur einbringen, während Fintechs mit einer CAGR von 14,7 % schneller wachsen, da sie schnellere Integration und flexibles Produktdesign bieten.

Was verändert den Wettbewerb unter den führenden Anbietern?

Der Wettbewerb verlagert sich von eigenständigen Produktmerkmalen hin zu Distributionsreichweite, Workflow-Integration, Compliance-Bereitschaft und Zugang zu Plattformdaten, insbesondere da KI-gesteuertes Einkaufen und eingebettete B2B-Workflows expandieren.

Seite zuletzt aktualisiert am: