Marktgröße und Marktanteil für Konsumgüterkredite

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 674.69 Milliarden US-Dollar |

| Marktgröße (2031) | 989.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Konsumgüterkredite von Mordor Intelligence

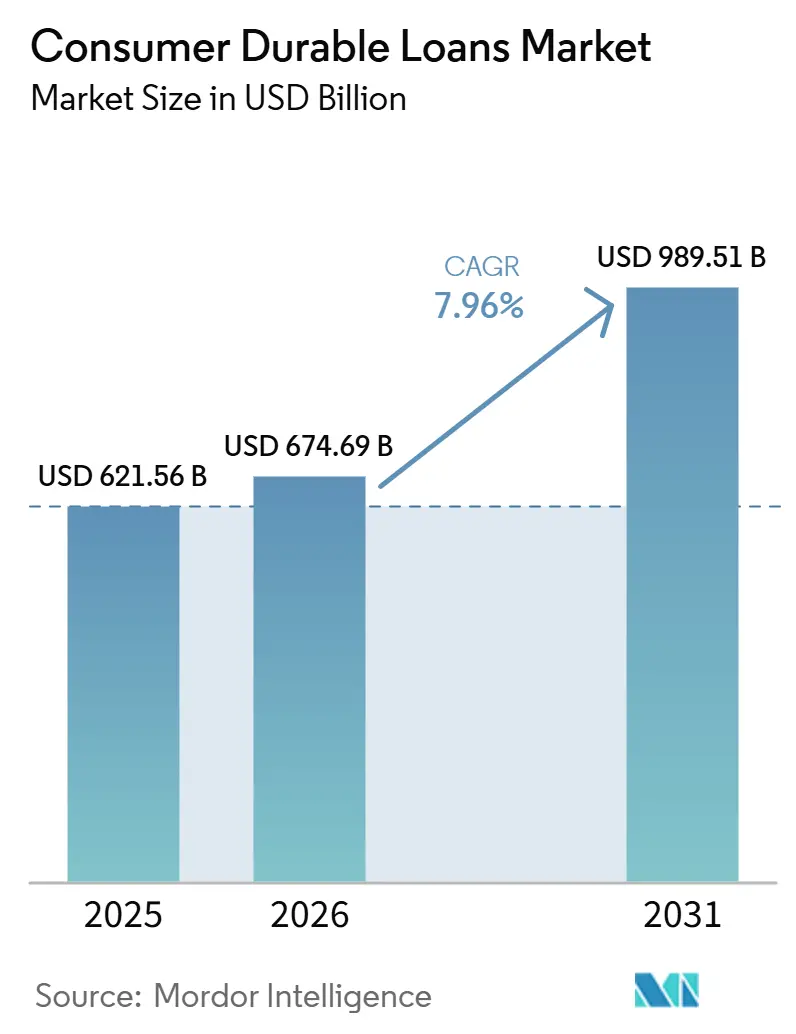

Die Marktgröße für Konsumgüterkredite wurde im Jahr 2025 auf 621,56 Milliarden USD geschätzt und wird voraussichtlich von 674,69 Milliarden USD im Jahr 2026 auf 989,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,96 % während des Prognosezeitraums (2026–2031).

Der Markt für Konsumgüterkredite expandiert, weil Kredite Käufer schneller und näher am Kaufort erreichen als in früheren Zyklen. Eingebettete Finanzierung reduziert den Abbruch beim Bezahlvorgang, und Kreditgeber nutzen diese Händlerverbindungen, um Nachfrage zu erfassen, die frühere Genehmigungsmodelle oft verloren haben. Der Markt für Konsumgüterkredite profitiert auch von einer höheren Smartphone-Nutzung in Schwellenländern, einer breiteren Akzeptanz von ratenbasiertem Kauf über alle Einkommensgruppen hinweg sowie dem Interesse der Händler an höheren Wiederholungskäufen durch finanzierte Verkäufe. Regulierung und Kreditqualität spielen weiterhin eine Rolle, aber die gegenwärtige Struktur des Marktes für Konsumgüterkredite beruht auf Ersatznachfrage, breiterem Zugang zu formalem Kredit und Händlerökonomie, die finanzierte Käufe weiterhin unterstützt.

Wichtigste Erkenntnisse des Berichts

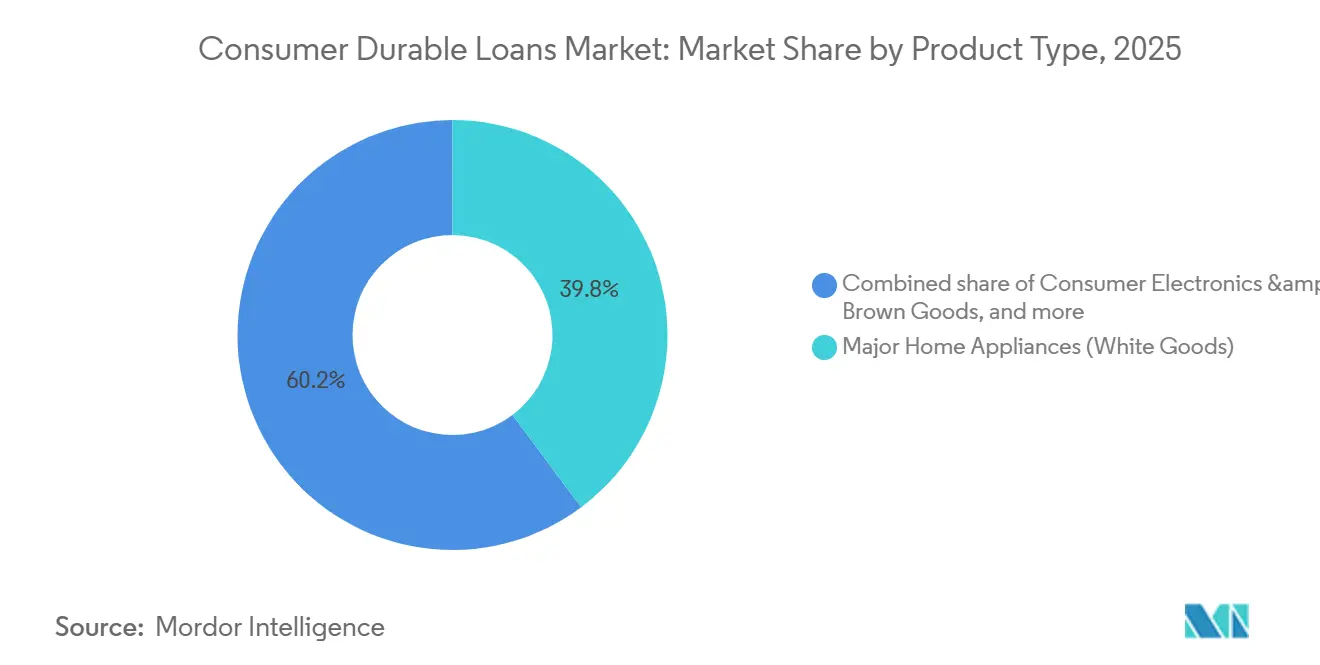

- Nach Produkttyp entfielen im Jahr 2025 39,78 % des Marktanteils für Konsumgüterkredite auf große Haushaltsgeräte, während Unterhaltungselektronik und Braunware bis 2031 voraussichtlich mit einer CAGR von 9,42 % wachsen werden.

- Nach Kreditnehmerprofil entfielen im Jahr 2025 56,33 % des Marktanteils für Konsumgüterkredite auf erstklassige Kreditnehmer, während Subprime-Kreditnehmer bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen werden.

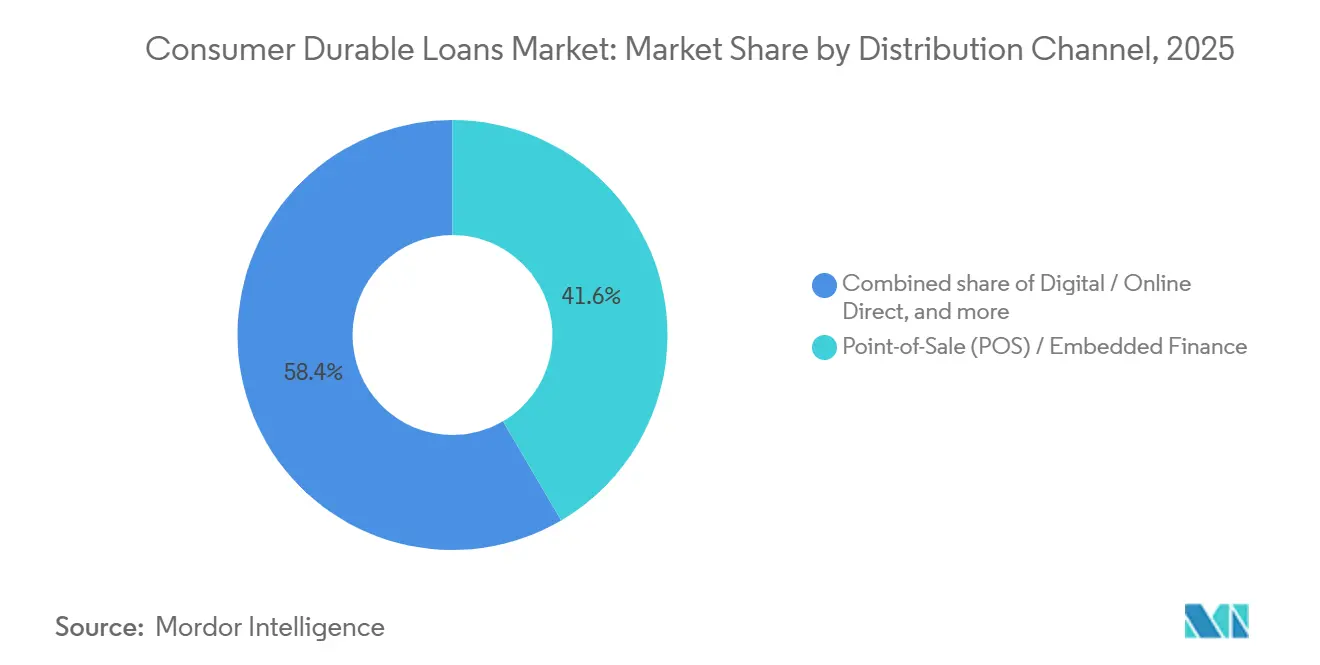

- Nach Vertriebskanal entfielen im Jahr 2025 41,56 % des Marktanteils für Konsumgüterkredite auf Point-of-Sale und eingebettete Finanzierung, während Digital und Online-Direkt bis 2031 voraussichtlich mit einer CAGR von 12,37 % wachsen wird.

- Nach Kreditgebertyp hielten Banken im Jahr 2025 46,45 % des Marktanteils für Konsumgüterkredite, während fintech-Unternehmen und digitale Kreditgeber bis 2031 voraussichtlich mit einer CAGR von 13,54 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 48,12 % des Marktanteils für Konsumgüterkredite auf den asiatisch-pazifischen Raum, der bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Konsumgüterkredite

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung digitaler Point-of-Sale-Finanzierung | +2.0% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Normalisierung von Null-Kosten-Raten | +1.4% | Asiatisch-pazifischer Raum, insbesondere Indien und Südostasien, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzierungspartnerschaften zwischen Händlern und Kreditgebern | +1.3% | Global, am stärksten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung auf Kreditnehmer mit dünner Kreditakte und ohne Bankverbindung | +1.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Ersatzzyklen für Haushaltsgeräte und Elektronik | +0.8% | Global, mit stärkerem Einfluss in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Underwriting und sofortige Entscheidungsfindung | +0.9% | Global, mit früherer Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung digitaler Point-of-Sale-Finanzierung

Point-of-Sale-Finanzierung hat sich in vielen Einzelhandelsumgebungen von einem optionalen Merkmal zu einem normalen Bestandteil des Bezahlvorgangs entwickelt. Dieser Wandel unterstützt eine schnellere Kreditvergabe im Markt für Konsumgüterkredite. Die Händlernachfrage ist nun ein direkter Wachstumshebel, da die Finanzierung an der Kasse Händlern hilft, die Konversionsrate zu schützen und den Kaufabbruch zu reduzieren. Der Markt für Konsumgüterkredite weitet sich auch über die größten Händler hinaus aus, da mehr Händler eingebettete Kreditmodelle über stationäre und Online-Kanäle einführen. Klarnas exklusive Vereinbarung mit Walmart und OnePay im Jahr 2025 zeigt, wie tief Ratenkredit nun in große Einzelhandels-Ökosysteme in den Vereinigten Staaten eingebettet ist[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/2003292/000200329225000024/klarnagroupplcf-1a3.htm. Synchronys Walmart-Kreditkartenprogramm und seine BNPL-Erweiterung mit Amazon zeigen weiterhin, dass POS-Kredit über mehrere Produkttypen und Bezahlwege hinweg integriert wird, was den Markt für Konsumgüterkredite eng mit der Einzelhandelsplattformstrategie verbunden hält.

Normalisierung von Null-Kosten-Raten

Null-Kosten-Raten sind in wichtigen Segmenten des Marktes für Konsumgüterkredite zu einem standardmäßigen Kaufmechanismus geworden, insbesondere da Premium-Geräte für viele Haushalte die Bargeldbezahlbarkeit übersteigen. In Indien stellte die Reserve Bank of India im Jahr 2026 klar, dass kein Kredit wirklich einen Zinssatz von 0 % tragen kann. Die sichtbaren Kreditkosten werden jedoch weiterhin von Herstellern und Kreditgebern übernommen, um die Nachfragedynamik aufrechtzuerhalten. Diese Struktur hält monatliche Zahlungen im Mittelpunkt der Kaufentscheidungen, ohne die Verkaufsbotschaft am Point of Purchase zu schwächen. Bajaj Finance meldete einen Anstieg der Gadget-Ratenvolumina um 45 %, und sein Insta-EMI-Kartennetzwerk umfasst nun mehr als 1,5 Lakh Partnerstores, was unterstreicht, wie tief dieses Modell nun in der Einzelhandelsfinanzierung verankert ist. Der Markt für Konsumgüterkredite sieht daher eine engere Verbindung zwischen Produktmarketingbudgets und Kreditaktivitäten, da Ratensubventionen das Volumenwachstum nun auf direkte und wiederholbare Weise unterstützen.

Eingebettete Finanzierungspartnerschaften zwischen Händlern und Kreditgebern

Der Markt für Konsumgüterkredite verlagert sich von der kreditgebergeführten Kundenakquise zur händlergeführten Kreditvergabe, was verändert, wer die Nachfrage an der Kasse kontrolliert. Klarnas Vereinbarung vom März 2025 mit Walmart und OnePay machte es zum exklusiven Anbieter von Ratenfinanzierung an den US-amerikanischen Kassen von Walmart, was zeigt, wie große Einzelhändler Finanzierungspartner als Teil ihres Commerce-Stacks auswählen. Im Juni 2025 sicherte sich Synchrony ein Walmart-Kreditkartenprogramm über OnePay und erweiterte BNPL mit Amazon für Warenkörbe über 50 USD, was zeigt, dass Händler-Ökosysteme mehrere Kreditformate gleichzeitig unterstützen können[2]SYNCHRONY.COM OnePay und Synchrony starten neues branchenführendes Kreditkartenprogramm mit Walmart; Kreditkarte wird von Mastercard betrieben und soll diesen Herbst live gehen :: Synchrony Financial (SYF). Diese Partnerschaften sind wichtig, weil Wiederholungstransaktionsdaten, Händlerintegration und Kundenbindung nun genauso viel strategischen Wert tragen wie das Kreditprodukt selbst. Im Markt für Konsumgüterkredite macht dies den Händlerzugang zu einer dauerhaften Quelle von Wettbewerbsvorteilen und nicht nur zu einem einfachen Empfehlungskanal.

Ausweitung auf Kreditnehmer mit dünner Kreditakte und ohne Bankverbindung

Der Markt für Konsumgüterkredite expandiert, weil mehr Kreditnehmer mit begrenzter konventioneller Kredithistorie in formale Kreditkanäle eintreten. Alternative Datenwerkzeuge helfen Kreditgebern, Kreditnehmer zu bewerten, die früher schwer zu beurteilen waren, und erweitern so die adressierbare Basis, ohne sich ausschließlich auf traditionelle Auskunfteimodelle zu stützen. Equifax' Angebot zur alternativen Finanzierungsbewertung spiegelt die wachsende Nutzung von Telekommunikations-, Versorgungs- und anderen nicht-traditionellen Daten bei der Kreditbewertung für Nicht-Prime-Segmente wider. TransUnion berichtete, dass die Subprime-Neuabschlüsse für unbesicherte Privatkredite im dritten Quartal 2025 im Jahresvergleich um 32,5 % gestiegen sind und fintech-Kreditgeber 42 % aller Privatkredit-Neuabschlüsse ausmachten, was auf eine breitere Bereitschaft der Kreditgeber hindeutet, risikoreichere, aber noch messbare Kundengruppen zu bedienen[3]GLOBENEWSWIRE.COM TransUnion 2026 Neuabschluss-Prognose zeigt anhaltende Entwicklung. In Indien zeigte CRIF High Mark, dass der NBFC-PAR 91–180 sich im März 2026 auf 0,44 % verbesserte, gegenüber 0,65 % drei Monate zuvor, was die Ansicht stützt, dass besseres Targeting und kleinere Ticketgrößen die Ausweitung der Kreditnehmer für den Markt für Konsumgüterkredite handhabbar halten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verschärfung bei der Offenlegung von Verbraucherkrediten | -1.7% | Global, mit stärkerem Effekt in Nordamerika, der Europäischen Union und Indien | Mittelfristig (2–4 Jahre) |

| Ausfallrisiko in Kreditnehmerpools mit dünner Kreditakte | -1.3% | Global, mit höherem Risiko in Südamerika sowie dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Sensitivität der Finanzierungskosten gegenüber Hochzinszyklen | -1.1% | Global, mit größerem Druck auf nicht einlagenfinanzierte Kreditgeber | Kurzfristig (≤ 2 Jahre) |

| Betrug bei der digitalen Kreditvergabe und Risiken bei der Identitätsprüfung | -0.9% | Global, insbesondere in Märkten mit hohem digitalem Kreditvergabevolumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verschärfung bei der Offenlegung von Verbraucherkrediten

Offenlegungsvorschriften erhöhen die Betriebskosten für Kreditgeber im Markt für Konsumgüterkredite, insbesondere für fintech-Unternehmen und Nichtbanken-Finanzinstitute, die über Produkte und Geografien hinweg skalieren. In den Vereinigten Staaten aktualisierten das CFPB und die Federal Reserve die Verordnung Z, die am 1. Januar 2026 in Kraft trat. Sie erhöhten den Schwellenwert auf 73.400 USD, was die Offenlegungspflichten auf eine größere Anzahl von Verbraucherkreditgeschäften und Leasingtransaktionen ausdehnte[4]FEDERALRESERVE.GOV Federal Reserve Board – Behörden kündigen Dollarschwellen für die Anwendbarkeit der Wahrheit-in-der-Kreditvergabe- und Verbraucherleasing-Regeln für Verbraucherkreditgeschäfte und Leasingtransaktionen an. In Europa tritt die Verbraucherkreditrichtlinie 2 im November 2026 in Kraft und unterstellt BNPL und kurzfristige Kredite einem strengeren und stärker standardisierten Compliance-Rahmen. Die OECD-Überwachung in 60 Jurisdiktionen zeigte auch, dass Aufsichtsmaßnahmen in fast einem Drittel der Jurisdiktionen zwischen 2024 und 2025 zunahmen, was bestätigt, dass die Aufsicht über digitale Kreditvergabe aktiver wird. Für den Markt für Konsumgüterkredite bedeutet dies, dass Unternehmen mit etablierten Compliance-Systemen besser in der Lage sind, neue Vorschriften zu absorbieren als kleinere Kreditgeber mit geringerer Betriebskapazität.

Ausfallrisiko in Kreditnehmerpools mit dünner Kreditakte

Die Kreditqualität ist ein reales Hemmnis für den Markt für Konsumgüterkredite, da das Wachstum in Nicht-Prime-Segmenten schnell nachlassen kann, wenn die Underwriting-Disziplin nachlässt. VantageScore meldete im August 2025 jahresübergreifende Anstiege bei Zahlungsrückständen in nahezu allen Kreditstufen, und TransUnion zeigte, dass unbesicherte Privatkredite mit 60+ Tagen Zahlungsverzug im vierten Quartal 2025 auf 3,99 % stiegen, gegenüber 3,57 % ein Jahr zuvor. Der Druck ist nicht einheitlich, und Indien präsentierte ein stabileres Bild, wobei CRIF High Mark einen PAR 31–180 von 1,7 % im März 2026 verzeichnete, gegenüber 2,7 % ein Jahr zuvor. Der am stärksten exponierte Teil des Marktes für Konsumgüterkredite bleibt die hochpreisige Subprime-Kreditvergabe, bei der dünne Kreditakten, höhere Gerätepreise und angespannte Haushaltshaushalte zu schwächeren Kreditvintagen führen können. Kreditgeber, die Auskunfteidaten mit laufendem Verhaltensmonitoring kombinieren, sind daher in einer stärkeren Position als solche, die sich nur auf statische Scores bei der Vergabe verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Haushaltsgeräte verankern die Nachfrage, während Elektronik das Wachstum antreibt

Große Haushaltsgeräte hielten im Jahr 2025 39,78 % des Marktanteils für Konsumgüterkredite, was den wesentlichen Charakter und die höheren Ticketgrößen von Kühlschränken, Waschmaschinen und Klimaanlagen widerspiegelt. Diese Kategorien bleiben finanzierungsgeführt, weil die Ersatznachfrage in der Regel nicht lange aufgeschoben werden kann, wenn ein zentrales Haushaltsgerät ausfällt. Unterhaltungselektronik und Braunware sind die am schnellsten wachsenden Produktsegmente, mit einer prognostizierten CAGR von 9,42 % bis 2031, angetrieben durch kürzere Upgrade-Zyklen und höhere Preise für KI-fähige Geräte. Im Markt für Konsumgüterkredite hält dieses Wachstumsmuster Elektronik eng mit ratenbasiertem Kauf verbunden, da Premium-Smartphones und Laptops für viele Nutzer oft die Bargeldbezahlbarkeit übersteigen. Der Produktmix kombiniert daher stabile Nachfrage aus Haushaltsgeräten mit schnellerer Finanzierungsgeschwindigkeit in der Elektronik.

Möbel und Wohnungseinrichtung bleiben ein kleinerer, aber wachsender Teil der Konsumgüterkredit-Branche, da hochpreisige Wohnkäufe zunehmend mit dedizierten Einzelhandelsfinanzierungsprogrammen verbunden sind. Synchronys Start der RH-Kreditkarte im April 2026 zeigt, dass hochpreisige Einrichtungskäufe mehr spezialisierte Kreditinfrastruktur von etablierten Kreditpartnern anziehen. Andere Konsumgüter, darunter Fitnessgeräte, modulare Küchen und Lifestyle-Produkte, erweitern ebenfalls den Finanzierungspool, da Händler eingebetteten Kredit über traditionelle Haushaltsgeräte- und Elektronikkategorien hinaus ausweiten. Samsungs Erkundung einer Inzahlungnahme-Finanzierungsplattform für Haushaltsgeräte im Jahr 2026 deutet auf eine Zukunft hin, in der OEM-geführte Finanzierung Ersatzkäufe beschleunigen und mehr Nachfrage in finanzierte Kanäle ziehen könnte. Für den Markt für Konsumgüterkredite bedeutet dies, dass die Produktexpansion nicht mehr auf bedarfsbasierte Haushaltsgeräte beschränkt ist und zunehmend mit der Händlerstrategie und der herstellergestützten Nachfragegenerierung verknüpft ist.

Nach Kreditnehmerprofil: Prime-Kreditvergabe dominiert, Subprime definiert die Wachstumsgrenze neu

Erstklassige Kreditnehmer machten im Jahr 2025 56,33 % des Marktes für Konsumgüterkredite aus, was zeigt, dass Banken und große formale Kreditgeber weiterhin Kunden mit stärkeren Scores und geringerem Rückstellungsrisiko bevorzugen. Der Markt für Konsumgüterkredite bleibt in diesem Segment verankert, weil erstklassige Kreditnehmer schnell genehmigt und zu geringeren Risikokosten bedient werden können. Subprime-Kreditnehmer werden bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen. Dieses Tempo spiegelt die Ausweitung von fintech-Underwriting-Modellen und die breitere Bereitschaft der Kreditgeber wider, Kunden außerhalb traditioneller Prime-Definitionen zu bedienen. TransUnions Daten zum Wachstum der Subprime-Neuabschlüsse im Jahr 2025 unterstützen diesen Wandel, insbesondere da fintech-Kreditgeber ihren Anteil an Privatkredit-Neuabschlüssen erhöhten. Kreditnehmer nahe dem erstklassigen Bereich bleiben am Mittelpunkt der Risikokurve und werden für Kreditgeber, die Wachstum anstreben, ohne zu weit in belastete Kreditpools vorzudringen, zunehmend wichtiger.

Die Subprime-Chance in der Konsumgüterkredit-Branche wird mehr durch bessere Scoring-Modelle als durch schwächere Kreditvergabestandards geprägt. Equifax' alternativer Finanzierungsbewertungsansatz spiegelt die breitere Bewegung hin zu Telekommunikations-, Versorgungs- und anderen nicht-traditionellen Daten für die Entscheidungsfindung in der Nicht-Prime-Kreditvergabe wider. Affirms Schritt im Jahr 2025, BNPL-Rückzahlungsdaten an Kreditauskunfteien zu melden, zeigt auch, dass das Rückzahlungsverhalten direkter in formale Scoring-Wege einbezogen wird, was die Kreditnehmermobilität im Laufe der Zeit verbessern kann. Im Markt für Konsumgüterkredite unterscheidet sich das Subprime-Verhalten von dem in anderen Verbraucherkreditkategorien, weil die Ticketgrößen oft kleiner und die Kreditlaufzeiten kürzer sind. Das schafft schnelleres Feedback zu Rückzahlungsmustern und gibt Kreditgebern mehr Spielraum, das Underwriting anzupassen, wenn Portfolios reifen.

Nach Vertriebskanal: POS-Finanzierung hält das Volumen, während Digital-Direkt die Akquisitionsökonomie verändert

Point-of-Sale und eingebettete Finanzierung behielten im Jahr 2025 41,56 % des Marktes für Konsumgüterkredite, was bestätigt, dass die Finanzierung an der Kasse der größte Vergabekanal für hochpreisige Haushaltskäufe bleibt. Der Markt für Konsumgüterkredite ist auf diesen Kanal angewiesen, weil er die Kreditwahl direkt in die Kaufentscheidung einbringt und die Reibung zwischen Produktinteresse und Finanzierungsgenehmigung reduziert. Digital und Online-Direkt ist der am schnellsten wachsende Kanal. Es wird prognostiziert, dass er bis 2031 mit einer CAGR von 12,37 % expandiert, da mehr langlebige Käufe online getätigt werden und mehr Kreditnehmer den gesamten Kreditprozess über mobile Schnittstellen abwickeln. Dieser Wandel verändert den Wettbewerb unter Kreditgebern, weil Geschwindigkeit, Genauigkeit der Vorqualifizierung und Nutzererfahrung wichtiger werden, wenn das Verkaufspersonal die Transaktion nicht mehr begleitet. Das Ergebnis ist ein Kanalmix, bei dem POS das Volumen behält, während Digital-Direkt eine größere Rolle bei der Neuakquise übernimmt.

Vermittelte und Maklerkanäle bleiben in Teilen der Konsumgüterkredit-Branche relevant, wo der Vertrieb noch von persönlicher Beratung abhängt, insbesondere bei größeren Haushaltsgerätekufen in Märkten mit geringerer Digitalisierung. Physische und filialbasierte Direktkanäle spielen auch weiterhin eine Rolle bei hochpreisigen Mehrartikelkäufen und für Kreditnehmer, die noch persönliche Verifizierung bevorzugen. Der Markt für Konsumgüterkredite bleibt daher multi-kanalig, auch wenn die digitale Kreditvergabe expandiert. Das Wachstum bei Online-Direktmodellen erweitert auch die Kreditgeberbasis, da mittelgroße Institute nun auf digitale Vergabefähigkeiten zugreifen können, die zuvor bei großen fintech-Unternehmen konzentriert waren. Dies hält den Kanalwettbewerb sowohl bei der händlergeführten Finanzierung als auch bei der app-basierten Direktkreditaufnahme aktiv.

Nach Kreditgebertyp: Banken halten das Volumen, während fintech-Unternehmen den Schwung gewinnen

Banken hielten im Jahr 2025 46,45 % des Marktanteils für Konsumgüterkredite, und dieser Vorsprung resultierte aus niedrigeren Finanzierungskosten, etablierten Underwriting-Systemen und langjährigem Kundenvertrauen. Der Markt für Konsumgüterkredite leitet weiterhin einen großen Anteil der Prime-Segment-Kreditvergabe über Banken, weil ihre Kapitalkosten und Servicekapazität stark bleiben. fintech-Unternehmen und digitale Kreditgeber sind die am schnellsten wachsende Kreditgebergruppe. Sie werden bis 2031 voraussichtlich mit einer CAGR von 13,54 % expandieren, da sie alternative Daten, digitale Kassenintegration und schnellere Entscheidungsfindung nutzen, um Geschäfte zu gewinnen, die Banken oft langsamer bedienen. Nichtbanken-Finanzinstitute sind ebenfalls strukturell wichtig, und Indien zeigte dies deutlich, als Nichtbanken-Finanzinstitute im vierten Quartal des Geschäftsjahres 2026 84,5 % der Konsumgüterkredit-Neuabschlüsse nach Wert ausmachten. Herstellereigene Finanzierungsgesellschaften bleiben global kleiner, werden aber relevanter, da OEMs Inzahlungnahme- und upgrade-verknüpfte Finanzierungen erkunden.

Die strukturelle Lücke zwischen Banken und fintech-Unternehmen in der Konsumgüterkredit-Branche ist bei der Vergabegeschwindigkeit und dem Geschäftsdesign am deutlichsten. SoFi erweiterte sein Kreditplattformgeschäft Anfang 2026 mit mehr als 3,6 Milliarden USD in neuen Kreditliefervereinbarungen über drei Partnerschaften, was zeigt, wie digitale Kreditgeber das Volumen steigern, ohne jeden Kredit vollständig in ihre eigene Bilanz zu nehmen. Klarnas Finanzierungs- und Kapitalmarktaktivitäten weisen in dieselbe Richtung, wo Vertrieb und Finanzierungskapazität gemeinsam statt getrennt aufgebaut werden. Im Markt für Konsumgüterkredite gibt dies fintech-Unternehmen mehr Freiheit, beim Händlerzugang und der Kundenerfahrung zu konkurrieren, anstatt nur bei der Bilanzsumme. Banken halten weiterhin das Volumen, aber der Schwung bewegt sich hin zu Kreditgebern, die Finanzierungszugang mit eingebettetem und digitalem Vertrieb kombinieren.

Geografische Analyse

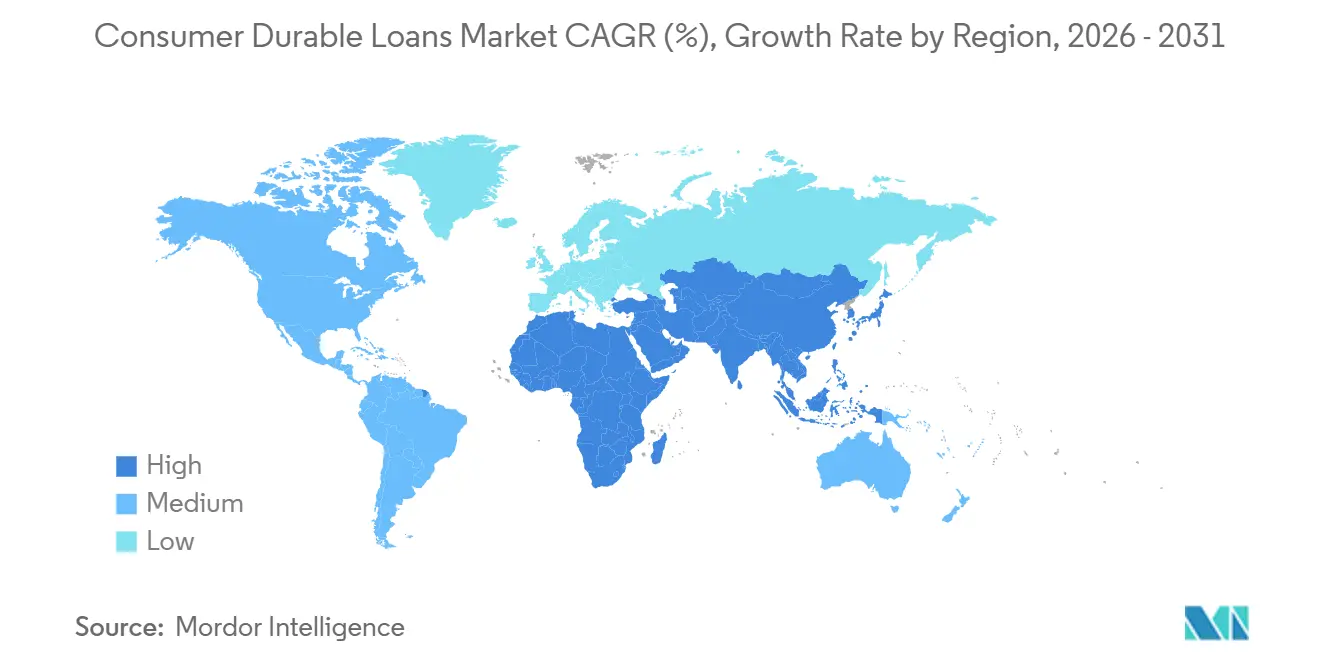

Der asiatisch-pazifische Raum machte im Jahr 2025 48,12 % des Marktes für Konsumgüterkredite aus und ist auch die am schnellsten wachsende Region mit einer CAGR von 9,91 % bis 2031. Der Markt für Konsumgüterkredite ist in dieser Region am stärksten, weil er eine große mittlere Einkommensbasis, steigende Preise für langlebige Güter und noch expandierenden formalen Kreditzugang kombiniert. China verdoppelte sein Sonderanleiheprogramm auf 300 Milliarden CNY (44,16 Milliarden USD) im Jahr 2025, um den Austausch von Haushaltsgeräten und den Handel mit langlebigen Gütern zu unterstützen, und die Verkäufe von Konsumgütern in China werden voraussichtlich im Jahr 2026 um 2,5 % wachsen. Indien bleibt ein wichtiger Wachstumsmotor, wobei das ausstehende Konsumgüterkredit-Portfolio laut CRIF High Mark im März 2026 1,0 Lakh Crore INR (11.129,8 Millionen USD) erreichte und die Neuabschlüsse im Geschäftsjahr 2026 1,78 Lakh Crore INR (19.811 Millionen USD) erreichten. Das regionale Bild zeigt, dass der Markt für Konsumgüterkredite sowohl durch Ersatznachfrage als auch durch breitere Kreditinklusion vorangetrieben wird, wobei Nichtbanken-Finanzinstitute und Online-Kreditgeber in großen asiatischen Märkten an Bedeutung gewinnen.

Nordamerika und Europa bildeten im Jahr 2025 die nächstgrößte kombinierte Basis des Marktes für Konsumgüterkredite, da beide Regionen bereits über ausgereifte Kreditsysteme und einen hohen Besitz an finanzierten Haushaltsgütern verfügten. In den Vereinigten Staaten erwartet Atradius einen Rückgang der Konsumgüterverkäufe um 0,4 % im Jahr 2026, aber finanzierte Käufe steigen weiterhin, da Haushalte Ratenstrukturen gegenüber vollständigen Vorauszahlungen bevorzugen. In Europa wird der regulatorische Wandel zu einer wichtigen Gestaltungskraft, da die Verbraucherkreditrichtlinie 2 im November 2026 in Kraft tritt und strengere Compliance-Erwartungen auf BNPL und kurzfristige Verbraucherkredite ausdehnt. Der Markt für Konsumgüterkredite in diesen Regionen wächst daher mehr durch Produktformat- und Kanalwechsel als durch erstmalige Kreditexpansion. Open Banking und einwilligungsbasierter Datenzugang unterstützen auch die Entwicklung digitalerer Kreditbewertungsmodelle in der gesamten Region.

Südamerika, der Nahe Osten und Afrika machten im Jahr 2025 einen kleineren Anteil des Marktes für Konsumgüterkredite aus. Sie bleiben jedoch strategisch wichtig, weil die Kreditgeberdurchdringung noch im Aufbau ist und digitale Kreditmodelle sich verbreiten. Brasilien führt Südamerika bei fintech- und Nichtbanken-Finanzinstitut-Ratenkrediten an, während Argentinien aufgrund von Inflation, die Kreditstrukturen und die Haushaltsbezahlbarkeit erschwert, schwieriger zu zeichnen bleibt. Im Nahen Osten führen Saudi-Arabien und die Vereinigten Arabischen Emirate die Einführung digitaler Kreditvergabe unter aktiveren fintech-Politikrahmen an. Südafrika und Ägypten sind noch frühe Märkte, aber mobile Finanzierung ermöglicht einen breiteren Zugang für Kreditnehmer mit begrenzter früherer Kredithistorie. Im Markt für Konsumgüterkredite präsentieren diese Regionen eine Mischung aus kurzfristigen Risiken und längerfristiger Expansion, da der Bedarf an Haushaltsgütern stark bleibt, auch wenn formale Kreditsysteme noch reifen.

Wettbewerbslandschaft

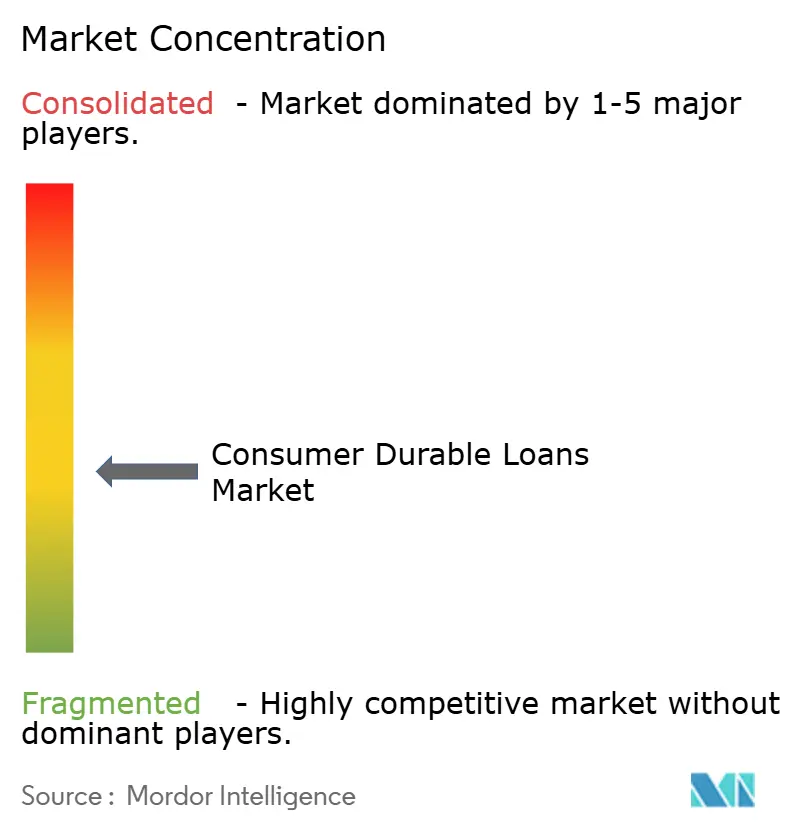

Der Markt für Konsumgüterkredite bleibt global moderat konzentriert, wobei große Banken weiterhin bedeutende Vergabevolumina beherrschen, aber die Strukturen auf Länderebene variieren stark, wobei Spezialisten in einigen lokalen Märkten dominieren. JPMorgan Chase, HSBC, BNP Paribas und Barclays bleiben nach Volumen wichtig, während spezialisierte Einzelhandelskreditgeber und Anbieter eingebetteter Finanzierung den Kanalwettbewerb in schneller wachsenden Vergabepools prägen. In Indien hielt Bajaj Finance eine starke Landesposition, und Marktberichte zeigten, dass es 54 % der Konsumgüterkredit-Auszahlungen ausmachte, was illustriert, wie tief Vorteile des Erstbewegers verankert werden können, wenn Händlerzugang und Finanzierungsinfrastruktur beim selben Anbieter liegen. Der Markt für Konsumgüterkredite folgt daher keinem einzigen Wettbewerbsmodell, da einige Regionen bankgeführt bleiben, während andere sich zu Strukturen mit starker Präsenz von Nichtbanken-Finanzinstituten oder fintech-Unternehmen entwickeln. Diese gemischte Struktur hält den Wettbewerb bei Preis, Genehmigungsgeschwindigkeit, Händlerintegration und Bilanzstrategie aktiv.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie führende Unternehmen sowohl Kapazität als auch Vertrieb im Markt für Konsumgüterkredite aufbauen. Klarna schloss im April 2026 eine Transaktion zum signifikanten Risikotransfer über 1,7 Milliarden USD ab, um mehr als 40 Milliarden USD an Kreditkapazität zu unterstützen, und stärkte damit seine Fähigkeit, die Ratenkreditvergabe zu skalieren, ohne sich ausschließlich auf das gehaltene Bilanzengagement zu verlassen. Affirm und Fiserv kündigten im Januar 2026 auch eine exklusive Zusammenarbeit an, um Pay-over-time-Funktionen in Debitkartenprogramme für Tausende von US-amerikanischen Bank- und Kreditgenossenschaftskunden einzubetten, und erweiterten so den Vertrieb über etablierte Finanzinstitute. Synchrony stärkte seine Position in der hochpreisigen Einzelhandelsfinanzierung durch die RH-Kreditkarte und durch langjährige Händlerbeziehungen, die mehr als 70 % der Top-100-Einzelhändler von Furniture Today abdecken. Diese Schritte zeigen, dass der Markt für Konsumgüterkredite von Unternehmen geprägt wird, die gleichzeitig Händlerzugang, Finanzierungsflexibilität und Wiederholungskundendaten sichern können.

Weißer Raum existiert noch in Teilen des Marktes für Konsumgüterkredite, wo kein Kreditgeber bisher die gleiche Einzelhandelstiefe oder Netzwerkeffekte aufgebaut hat, wie sie im führenden Nichtbanken-Finanzinstitut-Modell Indiens zu sehen sind. Aufkommende Vertikale wie Gesundheitswesen, Automobil und Heimwerken bieten auch Möglichkeiten für eingebettete Kreditformate, über traditionelle Haushaltsgeräte und Elektronik hinaus zu expandieren. Herstellergestützte Finanzierung bleibt ein möglicher Disruptor, insbesondere bei Weißware, weil OEMs über installierte Basen und Inzahlungnahmewege verfügen, die finanzierungsverknüpfte Ersatzzyklen unterstützen können. Regulatorische Bereitschaft wird auch die Wettbewerbsposition beeinflussen, weil Kreditgeber mit stärkeren Prüfpfaden und Offenlegungssystemen unter strengeren Regeln reibungsloser über Geografien hinweg expandieren können. Das Wettbewerbsbild im Markt für Konsumgüterkredite ist daher noch offen genug für Marktanteilsverschiebungen, auch wenn Skalenvorteile weiterhin wichtig sind.

Branchenführer im Bereich Konsumgüterkredite

Synchrony Financial

Bajaj Finance Limited

HDFC Bank Limited

ICICI Bank Limited

Klarna Bank AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Klarna schloss eine Transaktion zum signifikanten Risikotransfer über 1,7 Milliarden USD mit einem von Värde Partners geführten Konsortium ab, die auf Euro lautende Kredite abdeckt und bis zu 40 Milliarden USD und mehr an Kreditkapazität unterstützt – die sechste und größte SRT des Unternehmens bis dato, was eine Kapitaleffizienzstrategie widerspiegelt, die die Expansion der Konsumgüter-Ratenkreditvergabe im großen Maßstab direkt finanziert.

- April 2026: Synchrony Financial lancierte die RH-Kreditkarte in Partnerschaft mit der Luxus-Wohneinrichtungsmarke RH, die Aktionsfinanzierungen für Galerie- und Online-Käufe anbietet und Synchronys Position bei der Mehrheit der Top-100-US-amerikanischen Möbelhändler weiter festigt und den Graben der eingebetteten Finanzierung in der hochpreisigen Wohneinrichtungskategorie vertieft.

- April 2026: Bajaj Finserv meldete einen Anstieg des konsolidierten Nettogewinns im vierten Quartal des Geschäftsjahres 2026 um 22 % auf 5.553 Crore INR (ca. 663 Millionen USD zum ungefähren Durchschnittskurs 2026 von 83,7 INR/USD), kündigte eine besondere Jubiläumsdividende an und stellte seine strategische Roadmap 2026–2030 vor, die einen AUM-Marktanteil von bis zu 4 % bis 2030 anstrebt.

- Januar 2026: Fiserv und Affirm kündigten eine exklusive Zusammenarbeit an, um Pay-over-time-Funktionen in Debitkartenprogramme für Tausende von US-amerikanischen Bank- und Kreditgenossenschaftskunden einzubetten, und erweiterten so die BNPL-Vergabekapazität auf mittelgroße Finanzinstitute, ohne neue Kreditprodukte zu erfordern, was die Vertriebsinfrastruktur für die Konsumgüterfinanzierung wesentlich verbreitert.

Umfang des globalen Berichts zum Markt für Konsumgüterkredite

| Große Haushaltsgeräte (Weißware) |

| Unterhaltungselektronik und Braunware |

| Möbel und Wohnungseinrichtung |

| Sonstige Konsumgüter |

| Erstklassige Kreditnehmer |

| Kreditnehmer nahe dem erstklassigen Bereich |

| Subprime-Kreditnehmer |

| Point-of-Sale (POS) / Eingebettete Finanzierung |

| Digital / Online-Direkt |

| Vermittelt / Makler / Agent |

| Physisch / Filialbasiert Direkt |

| Banken |

| Nichtbanken-Finanzinstitute (NBFIs) |

| Herstellereigene Finanzierungsgesellschaften |

| fintech-Unternehmen und digitale Kreditgeber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Große Haushaltsgeräte (Weißware) | |

| Unterhaltungselektronik und Braunware | ||

| Möbel und Wohnungseinrichtung | ||

| Sonstige Konsumgüter | ||

| Nach Kreditnehmerprofil | Erstklassige Kreditnehmer | |

| Kreditnehmer nahe dem erstklassigen Bereich | ||

| Subprime-Kreditnehmer | ||

| Nach Vertriebskanal | Point-of-Sale (POS) / Eingebettete Finanzierung | |

| Digital / Online-Direkt | ||

| Vermittelt / Makler / Agent | ||

| Physisch / Filialbasiert Direkt | ||

| Nach Kreditgebertyp | Banken | |

| Nichtbanken-Finanzinstitute (NBFIs) | ||

| Herstellereigene Finanzierungsgesellschaften | ||

| fintech-Unternehmen und digitale Kreditgeber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Konsumgüterfinanzierung bis 2031?

Das Wachstum wird durch eingebettete Finanzierung an der Kasse, breitere Nutzung von Ratenplänen, stärkeres fintech-Underwriting und Ersatznachfrage nach langlebigen Gütern unterstützt. Der Markt wird voraussichtlich von 674,69 Milliarden USD im Jahr 2026 auf 989,51 Milliarden USD bis 2031 bei einer CAGR von 7,96 % steigen.

Welche Produktgruppe führt die Nachfrage nach finanzierten langlebigen Käufen an?

Große Haushaltsgeräte führten im Jahr 2025 mit einem Anteil von 39,78 %, was den wesentlichen und hochpreisigen Charakter dieser Käufe widerspiegelt.

Welche Kreditnehmerkategorie wächst am schnellsten?

Subprime-Kreditnehmer werden bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen, da mehr Kreditgeber alternative Daten und digitale Underwriting-Tools einsetzen.

Welcher Kreditvergabekanal skaliert am schnellsten?

Digital und Online-Direkt ist der am schnellsten wachsende Vertriebskanal mit einer prognostizierten CAGR von 12,37 % bis 2031, obwohl POS und eingebettete Finanzierung im Jahr 2025 der größte Kanal blieben.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 48,12 % und ist auch die am schnellsten wachsende Region mit einer CAGR von 9,91 % bis 2031.

Sind Banken oder fintech-Unternehmen in diesem Bereich besser positioniert?

Banken hielten im Jahr 2025 weiterhin den größten Kreditgeberanteil mit 46,45 %, aber fintech-Unternehmen und digitale Kreditgeber expandieren schneller mit einer CAGR von 13,54 %, weil sie bei Geschwindigkeit, alternativer Datennutzung und eingebetteter Händlerintegration effektiver konkurrieren.

Seite zuletzt aktualisiert am: