Marktgröße und Marktanteil für Alternative Kreditbewertung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.22 Milliarden US-Dollar |

| Marktgröße (2031) | 11.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Alternative Kreditbewertung von Mordor Intelligence

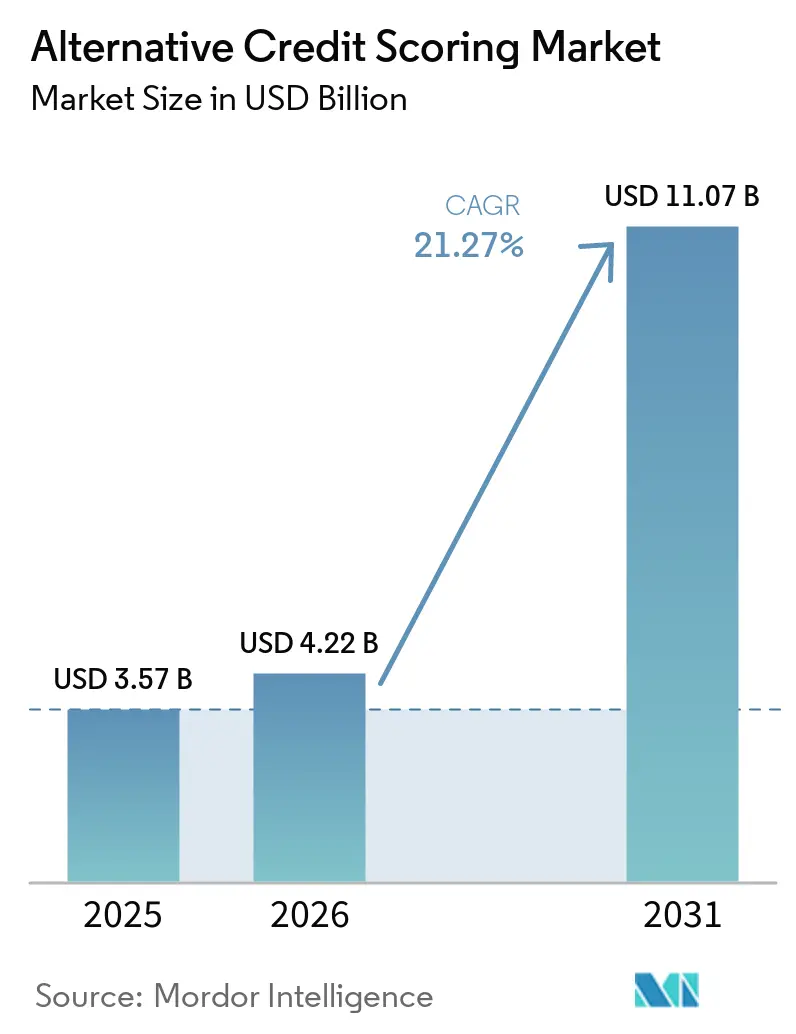

Die Marktgröße für Alternative Kreditbewertung wird voraussichtlich von 3,57 Milliarden USD im Jahr 2025 auf 4,22 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 21,27 % über den Zeitraum 2026–2031 einen Wert von 11,07 Milliarden USD erreichen.

Die Expansion spiegelt eine klare strukturelle Lücke in der traditionellen Kreditinfrastruktur wider: 32 Millionen Erwachsene in den Vereinigten Staaten sind kreditinvisibel oder haben dünne Kreditakten. Gleichzeitig fehlen 3 Milliarden Menschen weltweit ausreichende Kredithistorien, und KMU und Kleinstunternehmen stehen vor einer Finanzierungslücke von 5 bis 7 Billionen USD. Dies hält den Markt für Alternative Kreditbewertung an eine reale, ungedeckte Kreditnachfrage gebunden und nicht an diskretionäre Technologieausgaben. Das Wachstum wird auch durch die breitere Einführung der einwilligungsbasierten Cashflow-Kreditvergabe unterstützt, die es Kreditgebern ermöglicht, die Rückzahlungsfähigkeit anhand von Banktransaktionsdaten zu beurteilen, die bereits sichtbar, prüfbar und leichter in Kreditentscheidungen zu integrieren sind. Eingebettete Kreditvergabe erweitert die adressierbare Basis weiter, indem sie Handelsplattformen und Super-Apps ermöglicht, erstparteiliche Verhaltenssignale am Point-of-Sale in Kreditvergabeeingaben umzuwandeln und damit die Kreditentscheidung näher an tatsächliche Transaktionen heranzurücken. Gleichzeitig wird der Markt für Alternative Kreditbewertung durch uneinheitliche Regulierung, anhaltende Einwilligungsprobleme und die Notwendigkeit geprägt, Modelle bei sich änderndem Verbraucherverhalten neu zu trainieren, was Anbietern einen Vorteil verschafft, die Erklärbarkeit und Bias-Kontrollen von Anfang an direkt in Bewertungssysteme einbauen.

Wichtigste Erkenntnisse des Berichts

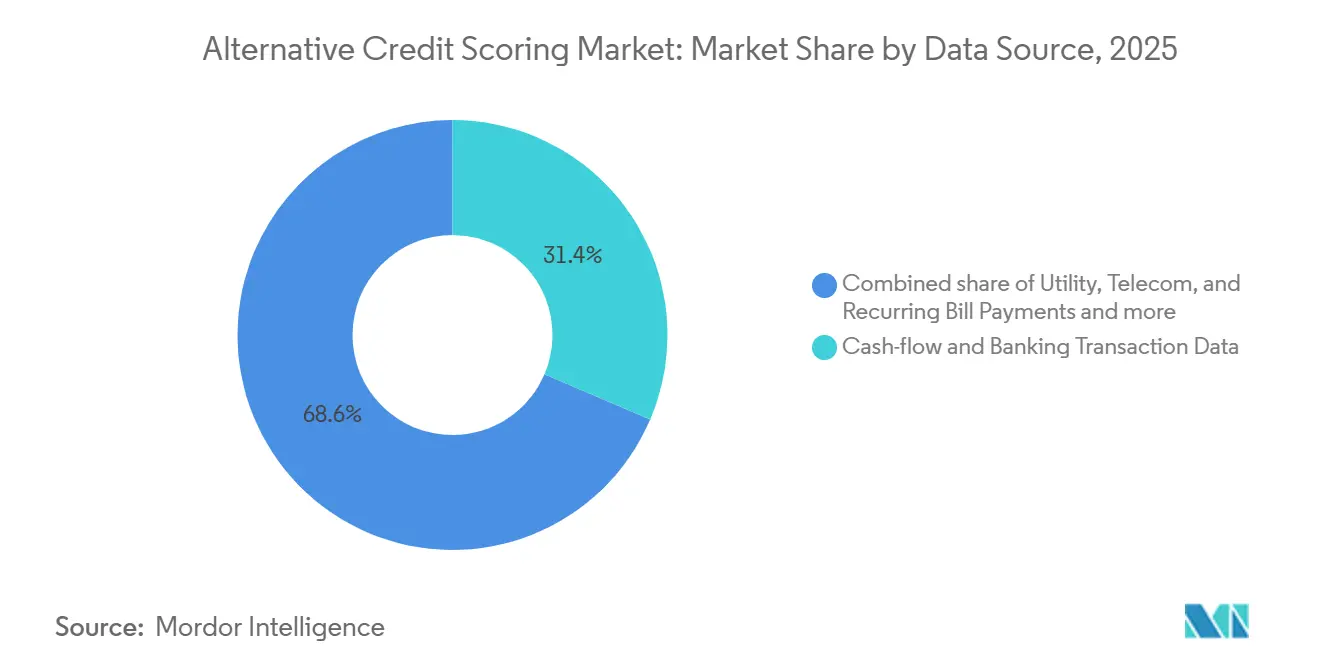

- Nach Datenquelle hielten Cashflow- und Banktransaktionsdaten im Jahr 2025 einen Marktanteil von 31,42 % am Markt für Alternative Kreditbewertung, während Verhaltens-, psychometrische und digitale Fußabdruckdaten bis 2031 voraussichtlich mit einer CAGR von 26,78 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 37,68 % des Marktanteils für Alternative Kreditbewertung auf unbesicherte Verbraucherkredite, während KMU/KKMU- und Unternehmenskredite bis 2031 voraussichtlich mit einer CAGR von 25,36 % wachsen werden.

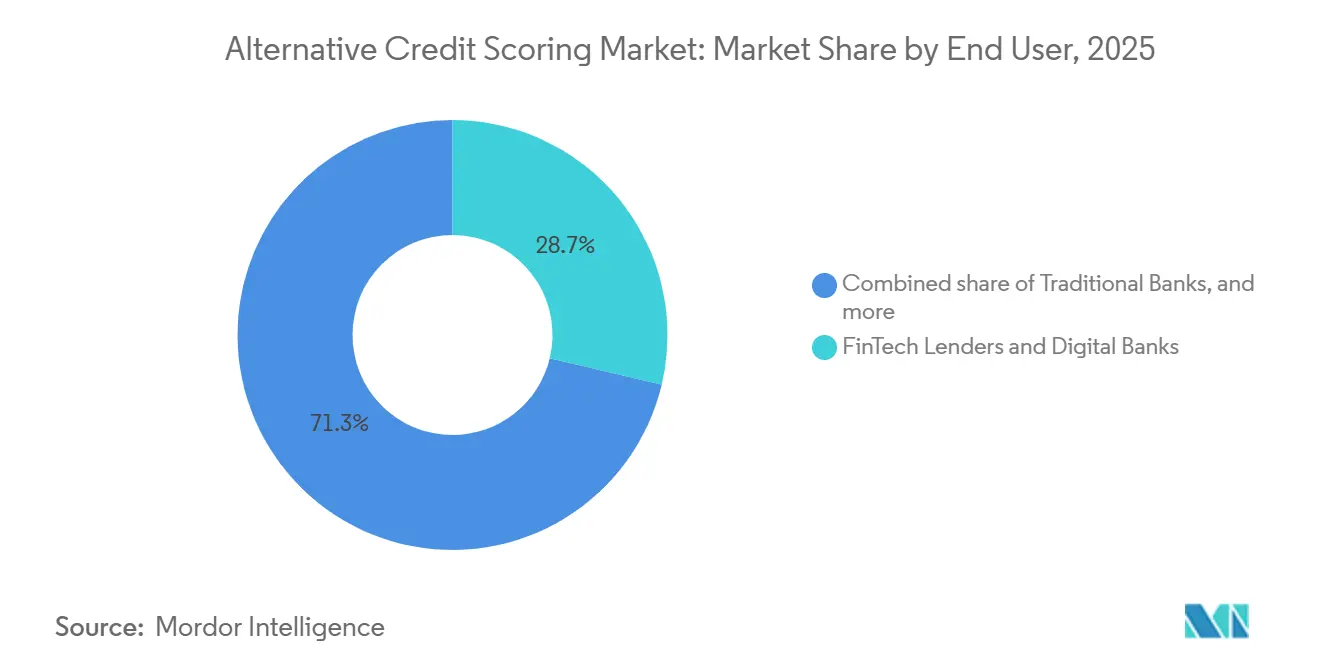

- Nach Endnutzer hielten FinTech-Kreditgeber und Digitalbanken im Jahr 2025 einen Marktanteil von 28,72 % am Markt für Alternative Kreditbewertung, während eingebettete Finanzierungs- und Handelsplattformen bis 2031 voraussichtlich mit einer CAGR von 28,02 % wachsen werden.

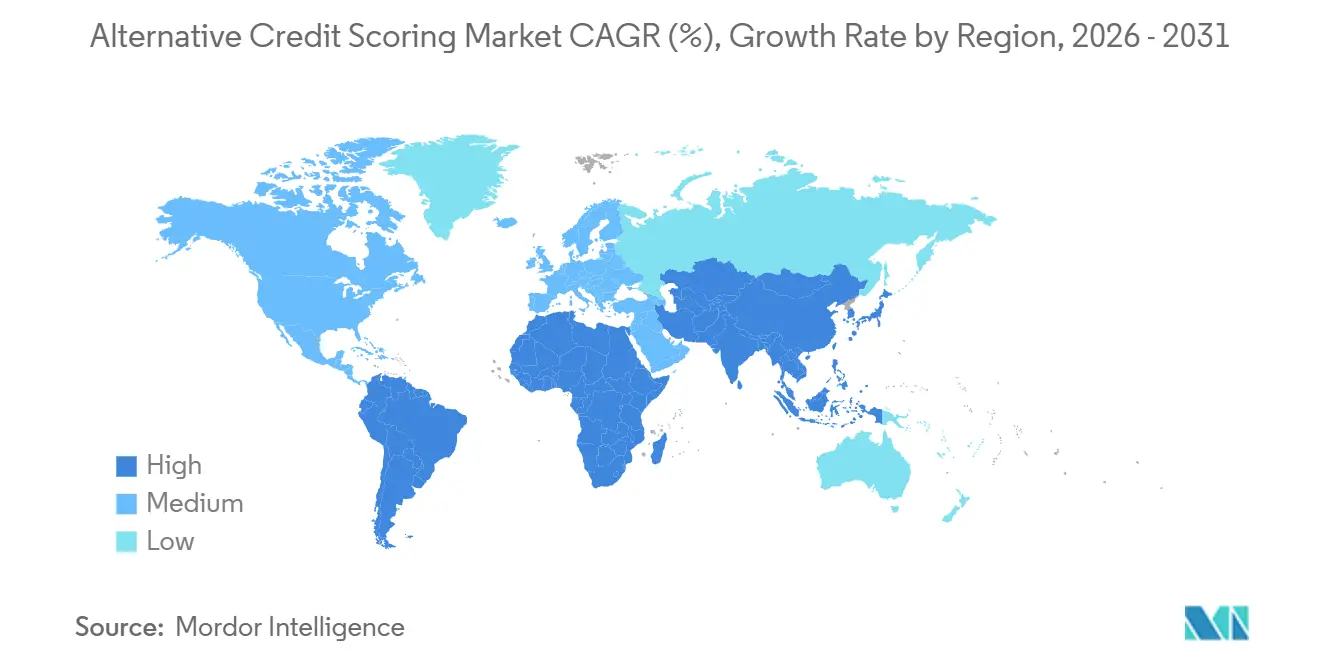

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,66 % am Markt für Alternative Kreditbewertung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 25,83 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Alternative Kreditbewertung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Kreditnehmern mit dünnen Kreditakten und kreditinvisiblen Kreditnehmern | +4.5% | Global, konzentriert im asiatisch-pazifischen Raum, im subsaharischen Afrika und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur einwilligungsbasierten Cashflow-Kreditvergabe | +5.0% | Nordamerika (kurzfristig), die EU und der asiatisch-pazifische Raum expandieren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der eingebetteten Kreditvergabe auf digitale Plattformen | +3.8% | Global, beschleunigt im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulierte Nachfrage nach erklärbarer KI bei Kreditentscheidungen | +2.4% | EU, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verbesserung der Bewertungsqualität durch Datengenehmigung im Rahmen von Open Banking | +2.8% | EU, Vereinigtes Königreich, Brasilien, Australien, Indien und wachsend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Kreditportabilität für Migranten und KMU | +1.4% | Nordamerika und die EU, mit früher Einführung in Südostasien und dem GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Kreditnehmern mit dünnen Kreditakten und kreditinvisiblen Kreditnehmern

Die Federal Reserve schätzte im Oktober 2025, dass 32 Millionen Erwachsene in den Vereinigten Staaten entweder kreditinvisibel oder ohne Bewertung waren, darunter 7 Millionen ohne Kreditbüro-Eintrag und 25 Millionen Verbraucher mit dünnen Kreditakten und unzureichender Historie für eine Bewertung[1]FEDERALRESERVE.GOV Die Fed – Verbraucher- und Gemeinschaftskontext – Oktober 2025. Die Gruppe mit dünnen Kreditakten ist wesentlich größer als die vollständig unsichtbare Bevölkerung, was sie zu einer bedeutenderen kommerziellen Chance für Kreditgeber macht, die Nicht-Büro-Daten verwenden. Die IFC berichtete im Mai 2026, dass 3 Milliarden Menschen weltweit keine ausreichenden Kredithistorien hatten und dass die Finanzierungslücke für KMU und Kleinstunternehmen zwischen 5 Billionen und 7 Billionen USD lag, einschließlich 1,9 Billionen USD für von Frauen geführte Unternehmen. Indien setzt dieses Thema durch den Grameen-Kreditbewertungsrahmen in die Praxis um. Gleichzeitig haben Kreditinformationsunternehmen auch die Genehmigung beantragt, Versorgungsrechnungszahlungen einzubeziehen, um die ländliche Abdeckung zu vertiefen. Dies unterstützt den Markt für Alternative Kreditbewertung, da viele Verbraucher mit dünnen Kreditakten bereits dichte digitale Zahlungsspuren durch Wallets, Rechnungen und informellen Handel hinterlassen, selbst wenn die Bürodateien begrenzt bleiben.

Verlagerung hin zur einwilligungsbasierten Cashflow-Kreditvergabe

Das CFPB schloss im Oktober 2024 die Regeln zu persönlichen Finanzdatenrechten gemäß Abschnitt 1033 ab und verpflichtete große US-amerikanische Finanzinstitute, verbrauchergenehmigungspflichtige Finanzdaten bis April 2026 über standardisierte APIs bereitzustellen. Experian lancierte daraufhin im November 2025 den Credit + Cashflow Score und berichtete über Verbesserungen der Vorhersagegenauigkeit von mehr als 40 % gegenüber herkömmlichen Modellen bei Privatkrediten, Bankkarten, Kreditlinien und Hypotheken[2]Experian, „Experian kündigt ersten kombinierten Kredit-, Cashflow- und alternativen Datenscore an”, BusinessWire, businesswire.com. Die Auswahl der Cash Atlas-Plattform von Nova Credit durch PayPal im September 2025 zeigte, dass große Zahlungsunternehmen bereits transaktionsbasierte Kreditvergabe einsetzen, um Verbraucher mit dünnen Kreditakten über direkte Kundenbeziehungen zu erreichen. FICO kooperierte im November 2025 auch mit Plaid, um den nächsten UltraFICO Score über Echtzeit-Cashflow-Konnektivität bereitzustellen und so die Einführungsreibung in bestehenden Kreditgeber-Workflows zu reduzieren. Der praktische Effekt ist, dass Echtzeit-Datenaggregator in der Kreditvergabekette aufsteigen. Diese Verlagerung wird zu einem wichtigen Wachstumsmotor für den Markt für Alternative Kreditbewertung.

Ausweitung der eingebetteten Kreditvergabe auf digitale Plattformen

Eingebettete Kreditvergabe bettet Kreditentscheidungen in nicht-finanzielle Plattformen ein und verringert die Lücke zwischen beobachtetem Kundenverhalten und Kreditbeurteilung. Grab Finance führte 22 Entscheidungsworkflows in 6 südostasiatischen Ländern in weniger als 8 Monaten ein und steigerte die Berechtigung für Kreditangebote um fast 50 %, was zeigt, wie In-App-Handels- und Zahlungsdaten Genehmigungspools in großem Maßstab erweitern können. Zest AI berichtete auch von einem verdreifachten Wachstum bei der Einführung von GenKI- und Betrugslösungen im ersten Quartal 2026 mit tieferen Integrationen in MeridianLink, Fiserv, Origence und Sync1 Systems, was zeigt, dass die KI-Kreditvergabe in der Produktion über Pilotprogramme hinausgeht. Im Mai 2026 kooperierte Pagaya mit Sezzle, um KI-Kreditvergabe am Point-of-Sale über WebBank einzubetten, während es sich auf ein Netzwerk stützte, das mit Daten aus mehr als 1 Billion USD an jährlichen Kreditanträgen trainiert wurde[3]Pagaya Technologies, „Pagaya kündigt neue Affiliate-Partnerschaft mit Experian an”, Pagaya Investor Relations, investor.pagaya.com. Infolgedessen wird der Markt für Alternative Kreditbewertung zunehmend von Plattformbetreibern beeinflusst, die erstparteiliche Transaktionsdaten besitzen und nicht auf Bürodateien oder eigenständige Bewertungsanbieter angewiesen sind.

Regulierte Nachfrage nach erklärbarer KI bei Kreditentscheidungen

Die Verordnung EU 2024/1689 stuft KI-Kreditbewertungssysteme in eine Hochrisikokategorie ein, was die Dokumentations-, Überwachungs- und Einsatzverpflichtungen für Anbieter und Kreditgeber, die auf EU-Märkten tätig sind, erhöht. Die SCHUFA in Deutschland reagierte auf Gerichts- und Regulierungsdruck, indem sie ein neues Bewertungsmodell für 2026 einführte, das 12 Datenfaktoren verwendet und Erklärbarkeit, Transparenz, Beeinflussbarkeit und Fairness in den Mittelpunkt des Designs stellt[4]LEGAL.PWC.DE Die SCHUFA-Score-Reformen 2026 und ihre Auswirkungen auf Finanzdienstleistungsunternehmen – PwC Legal. Im Vereinigten Königreich hat der Data (Use and Access) Act 2025 einen anderen Rahmen für automatisierte Entscheidungsfindung als die EU-Position geschaffen, was die operative Komplexität für Kreditgeber erhöht, die in beiden Märkten tätig sind. In der Praxis benötigen Kreditgeber, die komplexe Modelle verwenden, weiterhin klare Erklärungen für ablehnende Maßnahmen, was den Druck auf die Modellsteuerung aufrecht erhält, selbst wenn die Vorhersagegenauigkeit verbessert wird. Dies treibt den Markt für Alternative Kreditbewertung in Richtung Anbieter, die Erklärbarkeit und Prüfbarkeit in die Kernarchitektur einbauen, anstatt sie als zusätzliche Compliance-Schicht zu behandeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einwilligungsmüdigkeit und Rückgang der Datengenehmigung | -1.4% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und in der EU | Kurzfristig (≤ 2 Jahre) |

| Belastung durch ablehnende Maßnahmen und Erklärbarkeit für Kreditgeber | -1.1% | EU, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenrechte und Speicherregeln nach Land | -0.9% | Naher Osten und Afrika, asiatisch-pazifischer Raum, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Modelldrift durch sich schnell ändernde Verhaltenssignale der Verbraucher | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einwilligungsmüdigkeit und Rückgang der Datengenehmigung

Wiederholte Anfragen für den Zugang zu Bank-, Verhaltens- und Versorgungsdaten skalieren nicht reibungslos mit der Kreditgebernachfrage, insbesondere bei einkommensschwächeren Nutzern mit geringerer digitaler Kompetenz. Dies ist von Bedeutung, da dieselben Kreditnehmer oft die Kernzielgruppe für alternative Kreditmodelle sind. Die IFC stellte fest, dass Frauen in einigen Märkten gemeinsame Geräte nutzen oder unter schwachen Datenschutzeinstellungen arbeiten, was bedeutet, dass standardmäßige Einwilligungsabläufe Personen ausschließen können, die bereits unterversorgt sind. In Indien wird der Digital Personal Data Protection Act ab Mai 2027 erweiterte Einwilligungsverwaltung, Datenrechte und Meldepflichten bei Datenschutzverletzungen einführen, was die operativen Anforderungen für Kreditgeber erhöht, die App-basierte Verhaltensdaten verwenden. Das Ergebnis ist ein sich selbst verstärkendes Risiko für den Markt für Alternative Kreditbewertung, da niedrigere Einwilligungsraten dazu führen können, dass Modelle auf den digital engagiertesten Kreditnehmern trainiert werden, anstatt auf der breiteren Bevölkerung mit dünnen Kreditakten.

Belastung durch ablehnende Maßnahmen und Erklärbarkeit für Kreditgeber

KI-basierte Bewertung erzeugt Compliance-Kosten, die mit der Modellkomplexität und der Anzahl der Rechtsordnungen steigen, in denen ein Kreditgeber tätig ist. Gemäß Artikel 72 des EU-KI-Gesetzes können wesentliche Aktualisierungen von Hochrisikosystemen eine Neubewertung auslösen, was einschränkt, wie schnell Modelle auf neue Verhaltenssignale neu trainiert werden können. Der überarbeitete Rahmen für automatisierte Entscheidungsfindung des Vereinigten Königreichs gemäß dem Data (Use and Access) Act 2025 fügt eine weitere Unsicherheitsebene für Kreditgeber hinzu, die eine einzige Bewertungsarchitektur sowohl im Vereinigten Königreich als auch in den EU-Märkten einsetzen möchten. Für mittelgroße Institute können Erklärbarkeitstools die Kosten des Bewertungsstacks selbst annähern, was die Beschaffung in Richtung einfacherer Modelle mit geringerem inkrementellem Nutzen verschieben kann. Dies verlangsamt den Einsatz im Markt für Alternative Kreditbewertung, selbst wenn die Nachfrage nach besserer Risikobewertung stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datenquelle: Cashflow führt, Verhaltenssignale setzen das Tempo

Cashflow- und Banktransaktionsdaten machten im Jahr 2025 einen Marktanteil von 31,42 % aus und waren damit die größte Datenquelle im Markt für Alternative Kreditbewertung. Kreditgeber bevorzugen diese Daten, weil Überziehungsaktivitäten, Kontolaufzeiten und Saldentrends eng mit vertrauten Kreditkonzepten wie Rückzahlungskonsistenz, Aktenalter und Einkommensstabilität zusammenhängen. Plaids Einführung von Lendscore (LS1) im Jahr 2025 demonstrierte die Stärke dieses Ansatzes, indem Cashflow-Attribute mit netzwerkweiten Signalen kombiniert wurden und eine bis zu 25 % bessere Vorhersageleistung als herkömmliche Scores allein erzielt wurde. Versorgungs-, Telekommunikations- und wiederkehrende Rechnungszahlungsdaten spielen weiterhin eine stetige unterstützende Rolle, insbesondere im subsaharischen Afrika und in Südasien, wo der Zugang zu Bankkonten immer noch hinter der Nutzung von Mobilfunk und Versorgungsleistungen zurückbleibt.

Miet- und wohnungsbezogene Daten gewinnen ebenfalls einen klareren Platz in der Branche für Alternative Kreditbewertung, da die FHFA VantageScore 4.0 für GSE-gestützte Hypothekenorigination im Jahr 2025 genehmigt hat und dieses Modell die Miethistorie einbezieht. Verhaltens-, psychometrische und digitale Fußabdruckdaten sind die am schnellsten wachsenden Quellen mit einer prognostizierten CAGR von 26,78 % von 2026 bis 2031, wobei Anbieter wie CredoLab und LenddoEFL Gerätemetadaten, App-Aktivitäten und Geolokalisierungsmuster in bewertungsfertige Signale umwandeln. Diese Expansion bewegt sich in vielen Ländern schneller als die Regulierung, was Compliance-Fragen offen lässt, selbst wenn die kommerzielle Einführung zunimmt. E-Commerce- und digitale Handelsdaten skalieren besonders schnell im asiatisch-pazifischen Raum, wo Naver SmartStore-Transaktionssignale in Südkorea und Grab-Händlerzahlungsdaten in Südostasien Kreditgebern helfen, sich von büroabhängigen Modellen zu entfernen.

Nach Anwendung: Unbesicherte Verbraucherkredite verankern den Umsatz, KMU-Finanzierung beschleunigt sich

Unbesicherte Verbraucherkredite machten im Jahr 2025 37,68 % des Marktes für Alternative Kreditbewertung aus und behielten ihre führende Position. Das Segment profitiert von häufiger Kreditvergabe, kurzen Entscheidungsfenstern und einer hohen Überschneidung zwischen Verbrauchern mit dünnen Kreditakten und der erstmaligen Nachfrage nach Privatkrediten. Upstarts Ergebnisse für das erste Quartal 2026 zeigten ein Originations-Wachstum von 61 % im Jahresvergleich und einen Umsatz von 308 Millionen USD, über der Konsensschätzung von 303,4 Millionen USD, was auf kommerzielle Kreditvergabe im Prime- und Near-Prime-Bereich hindeutet und nicht nur auf enge Inklusions-Anwendungsfälle. Hypotheken- und besicherte Wohnbaufinanzierungen schreiten ebenfalls voran, da VantageScore 4.0 die FHFA-Genehmigung erhalten hat und 33 Millionen mehr US-amerikanische Erwachsene bewerten kann als ältere FICO-Modelle, während Equifax und TransUnion die Einführung mit niedrigeren Hypothekenbewertungspreisen vorantreiben.

KMU/KKMU- und Unternehmenskredite sind die am schnellsten wachsende Anwendung mit einer CAGR von 25,36 % von 2026 bis 2031, unterstützt durch Belege, dass transaktionale Geschäftsdaten die Kreditwürdigkeit in vielen Kontexten genauso effektiv vorhersagen können wie traditionelle Kredithistorien. Die Weltbank identifizierte auch Marktplatzkreditgeber, E-Commerce-Plattformen und Lieferkettenfinanzierungsanbieter als führende institutionelle Modelle, die diesen Ansatz verwenden. Betrugserkennung, Identitätsverifizierung und verwandte Risikoanalysen expandieren, da Kreditgeber Echtzeit-Verhaltensauthentifizierung zu digitalen Originations-Flows hinzufügen. Miet- und Mieterprüfung bleibt klein, gewinnt aber strukturelle Relevanz, da Immobilienplattformen zunehmend auf Cashflow- und Zahlungshistoriendaten zurückgreifen, um Bewerber auszusortieren, die Standard-Kreditprüfungen andernfalls genehmigen würden.

Nach Endnutzer: FinTech-Kreditgeber führen, eingebettete Plattformen setzen das Wachstumstempo

FinTech-Kreditgeber und Digitalbanken hielten im Jahr 2025 einen Anteil von 28,72 %, was sie zur größten Endnutzergruppe im Markt für Alternative Kreditbewertung machte. Ihr Vorsprung resultiert aus API-first-Technologiestacks, nativer Dateninfrastruktur und jahrelangen Trainingsdaten, die seit der Gründung aufgebaut wurden, anstatt später durch Systemintegration hinzugefügt zu werden. KakaoBank ist ein starkes Beispiel, da es von Januar 2023 bis September 2025 mit seinem proprietären Score 990 Milliarden KRW (717 Millionen USD) an zusätzlichen Krediten für mittlere bis niedrige Kreditwürdigkeit vergeben konnte, die traditionelle Büromodelle abgelehnt hatten. Im ersten Quartal 2026 stellte KakaoBank 450 Milliarden KRW (324 Millionen USD) über dieses Modell bereit, und Kredite für mittlere bis niedrige Kreditwürdigkeit machten 45,6 % der neuen Originations aus, gegenüber dem 30 %-Ziel der Bank.

Eingebettete Finanzierungs- und Handelsplattformen sind die am schnellsten wachsende Endnutzerkategorie mit einer CAGR von 28,02 % von 2026 bis 2031, da BNPL-Anbieter, Super-Apps und Marktplätze erstparteiliche Verhaltensdaten in sofortige Kreditvergabe beim Checkout umwandeln können. Traditionelle Banken reagieren durch Partnerschaften, einschließlich Mastercards Einführung von Payment Risk Insights im Jahr 2026, das Institutionen FCRA-konforme Cashflow-Risikoklassen bereitstellt, ohne vollständige interne Modellentwicklung zu erfordern. Kreditbüros und Datenaggregator steigen ebenfalls in der Wertschöpfungskette auf, wie Experians Einführung eines agentischen KI-Betriebssystems auf Ascend im Juni 2026 für durchgängige Kreditworkflows zeigt. In Indien, Südostasien und Lateinamerika nutzen Nichtbanken-Finanzinstitute und Spezialfinanzierungsanbieter psychometrische und digitale Fußabdruck-basierte Prüfung früher als Banken, da Nichtbanken-Kreditgeber bei der Einführung oft auf geringere operative Hürden stoßen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,66 % des Marktanteils für Alternative Kreditbewertung und behauptete seine Position als größte regionale Basis. Die Region profitiert von einem reifen Risikokapital-Ökosystem, tiefer KI-nativer Kreditinfrastruktur und dem politischen Impuls hinter der verbrauchergenehmigten Datenweitergabe gemäß Abschnitt 1033. Die Genehmigung der FHFA für VantageScore 4.0 für GSE-Hypothekenorigination, zusammen mit den Preisbewegungen von Equifax und TransUnion unterhalb des FICO-Hypothekenbewertungsniveaus von 2026, erweitert die Nutzung alternativer Daten im 13 Billionen USD schweren US-amerikanischen Wohnhypothekenmarkt. TransUnions Mehrheitsbeteiligung an Buró de Crédito in Mexiko und Upstarts Schritt in Richtung direktem institutionellen Status zeigen, dass die Region sowohl die Datenreichweite als auch die Kreditkapazität weiter ausbaut.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 25,83 % von 2026 bis 2031 wachsen und ist damit die am schnellsten wachsende Region im Markt für Alternative Kreditbewertung. Das Wachstum spiegelt staatlich gesteuerte Bewertungsmandate, mobile-first-Finanzökosysteme und Super-App-Datenschichten wider, die kein enges westliches Äquivalent haben. Die Financial Services Commission Südkoreas entwickelt ein Bewertungsmodell für Kleinunternehmen, das Naver SmartStore-Transaktionsdaten und Naver Place-Bewertungen für lokale Unternehmen verwendet und die Kreditvergabe in der Frühphase von einfachen Einkommensüberprüfungen hin zur Wachstumspotenzialbeurteilung verlagert. KakaoBank erweiterte sein Modell auch auf mehr als 70 Finanzinstitute durch eine Partnerschaft mit NICE Credit Information im Juni 2025, die einen Digitalbank-Score in eine gemeinsame Kreditinfrastruktur umwandelte. In Indien lancierte Experian den Grameen Score im November 2025, während Kreditinformationsunternehmen die RBI-Genehmigung zur Aufnahme von Versorgungsrechnungsdaten beantragten. In China verabschiedete der Staatsrat 2026 einen Umsetzungsplan für ein umfassendes Unternehmenskreditbewertungssystem, das mit der KMU-Finanzierung und breiteren Datenmobilisierungszielen verknüpft ist.

Europa schreitet durch die PSD2-verknüpfte Open-Banking-Einführung und die breiteren Auswirkungen der deutschen SCHUFA-Reformen von 2026 voran, während das Vereinigte Königreich nun unter einem abweichenden Post-DSGVO-Rahmen für automatisierte Entscheidungsfindung operiert. Südamerika, insbesondere Brasilien, bewegt sich durch Open Finance, Pix Automático und Kreditportabilität, was die Tiefe der für die Bewertung von KMU mit dünnen Kreditakten verfügbaren Echtzeit-Transaktionsdaten verbessert. Im Nahen Osten und Afrika adressiert Nova Credits CRC-Nigeria-Partnerschaft die grenzüberschreitende Kreditportabilität für Nigerianer, die in die USA ziehen, während Kenia und Südafrika die frühe Bildung strukturierter Alternativen auf der Grundlage von Verhaltens- und eingebetteten Kreditmodellen erleben. Zusammen halten diese Muster den Markt für Alternative Kreditbewertung geografisch uneinheitlich, zeigen aber auch, dass Regionen mit schwächerer Büroabdeckung schneller vorankommen können, sobald Politik und digitale Transaktionsinfrastruktur aufeinander abgestimmt sind.

Wettbewerbslandschaft

Der Markt für Alternative Kreditbewertung ist mäßig konzentriert. Er ist in drei Hauptgruppen unterteilt: etablierte Büros wie Experian, Equifax und TransUnion; KI-native Kreditvergabeplattformen wie Upstart, Zest AI und Pagaya; sowie Spezialanbieter wie Nova Credit, CredoLab, LenddoEFL und Trusting Social. Etablierte Büros behalten starke Vorteile in Datenskalierung, regulatorischer Vertrautheit und Unternehmensvertrieb, was es schwierig macht, sie in stark regulierten Kreditumgebungen zu verdrängen. Gleichzeitig konkurrieren KI-native Unternehmen auf der Grundlage von Genehmigungssteigerung, Modellgeschwindigkeit und Integrationstiefe. Im Gegensatz dazu zeichnen sich Spezialanbieter in engeren, unterversorgten Anwendungsfällen aus, wie grenzüberschreitende Dateien, Verhaltensbewertung und Onboarding von Kunden mit dünnen Kreditakten. Diese Struktur ermöglicht es dem Markt für Alternative Kreditbewertung, offen genug zu bleiben, damit neue Modelle Marktanteile gewinnen können, aber nicht offen genug, damit kleinere Unternehmen ohne Partnerschaften skalieren können.

Große etablierte Unternehmen stärken ihre Position durch Akquisitionen und Workflow-Erweiterung, anstatt sich nur auf den Score selbst zu verlassen. Experians Akquisition von Own Up im Februar 2026 erweitert seine Reichweite in die Hypothekenvermittlung und besicherte Wohnbaufinanzierung, während TransUnions abgeschlossene Akquisitionen von Monevo im Vereinigten Königreich und einer Mehrheitsbeteiligung an Buró de Crédito in Mexiko im Jahr 2025 die Kreditnehmerzugangspunkte und die geografische Datenabdeckung erweitern. Experian lancierte dann im Juni 2026 ein agentisches KI-Agenten-Betriebssystem auf Ascend mit ServiceNow als erstem Integrationspartner und schob seine Rolle über die Score-Lieferung hinaus in die Prozessautomatisierung. Pagaya verengt auch die Grenze zwischen Herausforderer und etabliertem Unternehmen durch Vertriebsallianzen, einschließlich seiner Affiliate-Partnerschaft mit Experian Marketplace im Mai 2026. Das Netzwerk des Unternehmens, das mit Daten aus mehr als 1 Billion USD an jährlichen Kreditanträgen trainiert wurde und durch mehr als 34,5 Milliarden USD an forderungsbesicherten Wertpapieremissionen seit der Gründung unterstützt wird, verleiht ihm eine Skalierung, die viele unabhängige Modellanbieter nicht erreichen können.

Weißer Raum ist am stärksten bei der grenzüberschreitenden Kreditportabilität und bei der KMU-Bewertung in Märkten, in denen die Büroinfrastruktur noch begrenzt ist. Nova Credit ist der klarste skalierte Akteur bei der grenzüberschreitenden Portabilität, nachdem er im Oktober 2025 35 Millionen USD in einer Series-D-Finanzierungsrunde aufgenommen und Plattformpartnerschaften mit PayPal, HSBC, SoFi und Scotiabank aufgebaut hat. Die Weltbank hat auch betont, dass sektorübergreifende Datenweitergabe zwischen Telekommunikationsbetreibern, Versorgungsunternehmen, E-Commerce-Plattformen und Kreditgebern prädiktivere Modelle erzeugt als Einzelquellenansätze, was Unternehmen begünstigt, die Ökosysteme aufbauen können, anstatt nur proprietäre Daten zu sammeln. Ab 2027 wird der Markt für Alternative Kreditbewertung voraussichtlich mehr Konsolidierung unter mittelgroßen Anbietern erleben, da Trainingsumfang, Compliance-Kosten und Vertriebspartnerschaften schwerer zu trennen werden.

Branchenführer im Bereich Alternative Kreditbewertung

Experian plc

TransUnion

Equifax, Inc.

Fair Isaac Corporation

Upstart Network, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Experian lancierte ein agentisches KI-Agenten-Betriebssystem auf seiner Ascend-Plattform mit ServiceNow als erstem Integrationspartner, das autonomen KI-Agenten ermöglicht, durchgängige Kreditentscheidungsworkflows über Partnerfinanzinstitute hinweg in großem Maßstab auszuführen. Das System ist für den Zugang durch frühe Anwender im Jahr 2026 positioniert, mit einer breiteren Einführung im Anschluss.

- Mai 2026: Pagaya Technologies und Experian kündigten eine strategische Affiliate-Partnerschaft an, die Pagayas KI-Kreditvergabe, gestützt auf Daten aus mehr als 1 Billion USD an jährlichen Kreditanträgen, in den Experian Marketplace einbettet und die automatisierte Echtzeit-Kreditvergabe auf Privatkreditantragsteller im gesamten Kreditspektrum ausweitet.

- Mai 2026: Pagaya kooperierte mit Sezzle, um KI-Kreditvergabe am Point-of-Sale über WebBank einzubetten, und ermöglichte es Händlern, Ratenkredite mit höheren Genehmigungsraten und Warenkorbgrößen anzubieten, ohne Verbraucherreibung hinzuzufügen.

- Februar 2026: Experian gab eine endgültige Vereinbarung zur Übernahme von Own Up bekannt, einer KI-gestützten Hypothekenvermittlungsplattform, um die Fähigkeiten zur Bewertung alternativer Daten über den Experian Marketplace in die besicherte Wohnbaufinanzierung auszuweiten. Die Übernahme soll innerhalb von 90 Tagen nach den behördlichen Genehmigungen abgeschlossen werden.

Umfang des globalen Berichts über den Markt für Alternative Kreditbewertung

| Cashflow- und Banktransaktionsdaten |

| Versorgungs-, Telekommunikations- und wiederkehrende Rechnungszahlungen |

| Miet-, Wohnungs- und immobilienbezogene Daten |

| E-Commerce-, digitale Handels- und Zahlungsplattformdaten |

| Verhaltens-, psychometrische und digitale Fußabdruckdaten |

| Öffentliche Register, Beschäftigung, Einkommensverifizierung und andere alternative Quellen |

| Unbesicherte Verbraucherkredite |

| Hypotheken- und besicherte Wohnbaufinanzierung |

| KMU/KKMU- und Unternehmenskredite |

| Miet- und Mieterprüfung |

| Betrugserkennung, Identitätsverifizierung und umfassendere Risikoanalysen |

| Sonstige Anwendungen |

| Traditionelle Banken |

| FinTech-Kreditgeber und Digitalbanken |

| Kreditgenossenschaften und Gemeinschaftskreditgeber |

| Nichtbanken-Finanzinstitute und Spezialfinanzierungsunternehmen |

| Eingebettete Finanzierungs- und Handelsplattformen |

| Kreditbüros und Datenaggregator |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Datenquelle | Cashflow- und Banktransaktionsdaten | |

| Versorgungs-, Telekommunikations- und wiederkehrende Rechnungszahlungen | ||

| Miet-, Wohnungs- und immobilienbezogene Daten | ||

| E-Commerce-, digitale Handels- und Zahlungsplattformdaten | ||

| Verhaltens-, psychometrische und digitale Fußabdruckdaten | ||

| Öffentliche Register, Beschäftigung, Einkommensverifizierung und andere alternative Quellen | ||

| Nach Anwendung | Unbesicherte Verbraucherkredite | |

| Hypotheken- und besicherte Wohnbaufinanzierung | ||

| KMU/KKMU- und Unternehmenskredite | ||

| Miet- und Mieterprüfung | ||

| Betrugserkennung, Identitätsverifizierung und umfassendere Risikoanalysen | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Traditionelle Banken | |

| FinTech-Kreditgeber und Digitalbanken | ||

| Kreditgenossenschaften und Gemeinschaftskreditgeber | ||

| Nichtbanken-Finanzinstitute und Spezialfinanzierungsunternehmen | ||

| Eingebettete Finanzierungs- und Handelsplattformen | ||

| Kreditbüros und Datenaggregator | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei der alternativen Kreditbewertung bis 2031?

Das Wachstum wird durch die große Anzahl von Kreditnehmern mit dünnen Kreditakten und kreditinvisiblen Kreditnehmern, die breitere Nutzung der einwilligungsbasierten Cashflow-Kreditvergabe und eingebettete Kreditmodelle angetrieben, die erstparteiliche Transaktionsdaten verwenden. Der Markt wird voraussichtlich bis 2031 einen Wert von 11,07 Milliarden USD bei einer CAGR von 21,3 % erreichen.

Warum führen Cashflow- und Banktransaktionsdaten bei der Einführung?

Cashflow- und Banktransaktionsdaten hielten im Jahr 2025 einen Anteil von 31,42 %, da Kreditgeber Kontosalden, Überziehungen und Transaktionsmuster mit der Rückzahlungsfähigkeit verknüpfen können, indem sie Daten verwenden, die leichter zu prüfen und zu erklären sind als viele nicht-finanzielle Signale.

Welcher Anwendungsbereich wächst am schnellsten?

KMU/KKMU- und Unternehmenskredite sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 25,36 % von 2026 bis 2031, unterstützt durch die zunehmende Nutzung von E-Commerce-, Zahlungs- und Transaktionsdaten zur Bewertung von Unternehmen, denen formelle Finanzunterlagen fehlen.

Welche Endnutzer prägen den Einsatz am stärksten?

FinTech-Kreditgeber und Digitalbanken führten im Jahr 2025 mit einem Anteil von 28,72 %, da sie API-first-Systeme und alternative Datenmodelle von Anfang an aufgebaut haben. Eingebettete Finanzierungs- und Handelsplattformen wachsen am schnellsten mit einer CAGR von 28,02 %.

Warum wächst der asiatisch-pazifische Raum schneller als Nordamerika und Europa?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 25,83 % wachsen, da er politisch unterstützte Bewertungsinitiativen, mobile-first-Finanzverhalten und Super-App-Ökosysteme kombiniert, die dichte Transaktionsdaten für die Kreditvergabe generieren.

Was ist das größte Risiko für Kreditgeber, die alternative Modelle verwenden?

Die Hauptrisiken sind regulatorische Asymmetrie, Einwilligungsmüdigkeit und Modelldrift. Kreditgeber, die in mehreren Märkten tätig sind, sehen sich unterschiedlichen Anforderungen an Erklärbarkeit, Neutraining und Datengenehmigung gegenüber, was die Einführung verlangsamen und die Compliance-Kosten erhöhen kann.

Seite zuletzt aktualisiert am: