Marktgröße und Marktanteil des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

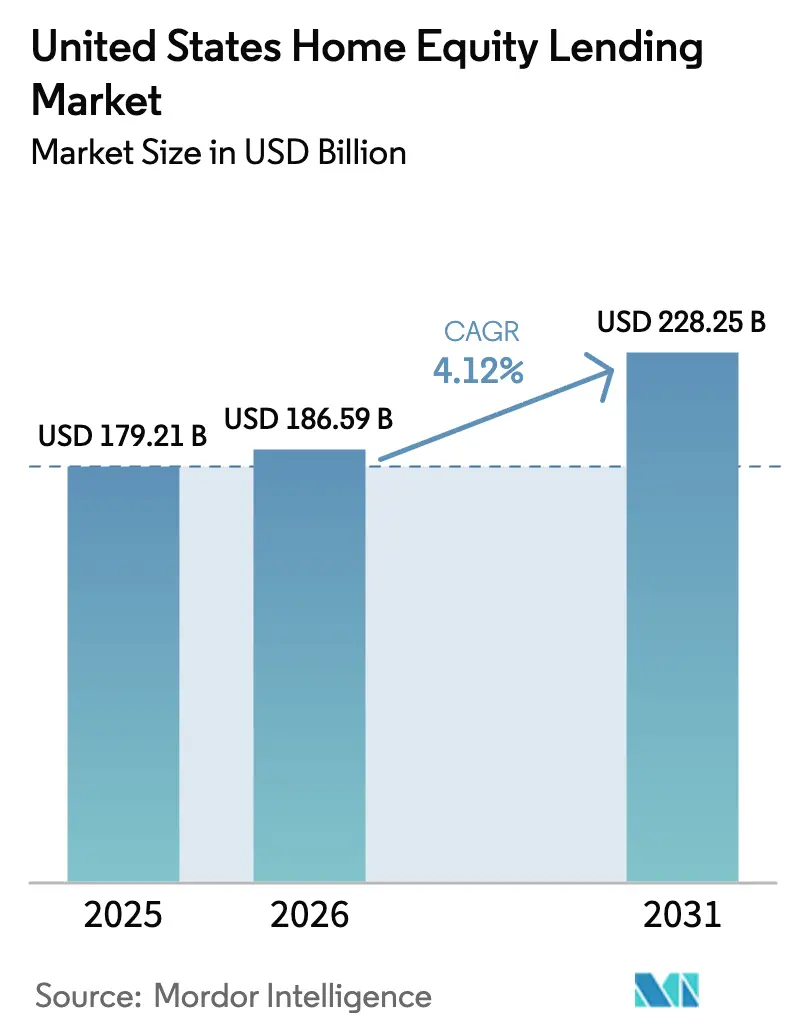

| Marktgröße im Basisjahr (2025) | 179.21 Milliarden US-Dollar |

| Marktgröße (2026) | 186.59 Milliarden US-Dollar |

| Marktgröße (2031) | 228.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten wurde im Jahr 2025 auf 179,21 Milliarden USD geschätzt und soll von 186,59 Milliarden USD im Jahr 2026 auf 228,25 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Diese Wachstumstrajektorie steht im Einklang mit einem Rekordbestand an abrufbarem Wohnimmobilieneigenkapital im Jahr 2024 und einem starken Rückgang bei erstrangigen Refinanzierungen, was Haushalte dazu veranlasst, zweitrangige Lösungen zu bevorzugen, die ihre ursprünglichen Niedrigzinshypotheken unverändert lassen. Erhebliche Renovierungsausgaben stellen eine anhaltende Nachfragebasis für eigenkapitalgedeckte Kredite dar. Auf digitale Ansätze ausgerichtete Kreditvergabeplattformen und elektronische Abschlussplattformen, die in der Lage sind, Genehmigungen in Minuten und Auszahlungen in Tagen zu liefern, senken die Vergabekosten und erweitern die Verbraucherreichweite, während ein expandierender Sekundärmarkt für abgeschlossene erstrangige Zweithypotheken die Liquidität der Kreditgeber stärkt. Die Regulierungsaufsicht des Verbraucherschutzbüros für Finanzdienstleistungen (Consumer Financial Protection Bureau – CFPB) über Gebührenstrukturen sowie die neuen HOEPA-Schwellenwerte des Federal Register, die ab 2025 in Kraft sind, erhöhen die Compliance-Anforderungen, klären jedoch auch das Betriebsumfeld. Insgesamt ist der Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten für einen disziplinierten, aber nachhaltigen Fortschritt positioniert, da Banken, Kreditgenossenschaften und Finanztechnologieunternehmen ihre zweitrangigen Kreditangebote verfeinern, Risikokontrollen verbessern und das Investoreninteresse an eigenkapitalgedeckten Wertpapieren erschließen.

Wichtigste Erkenntnisse des Berichts

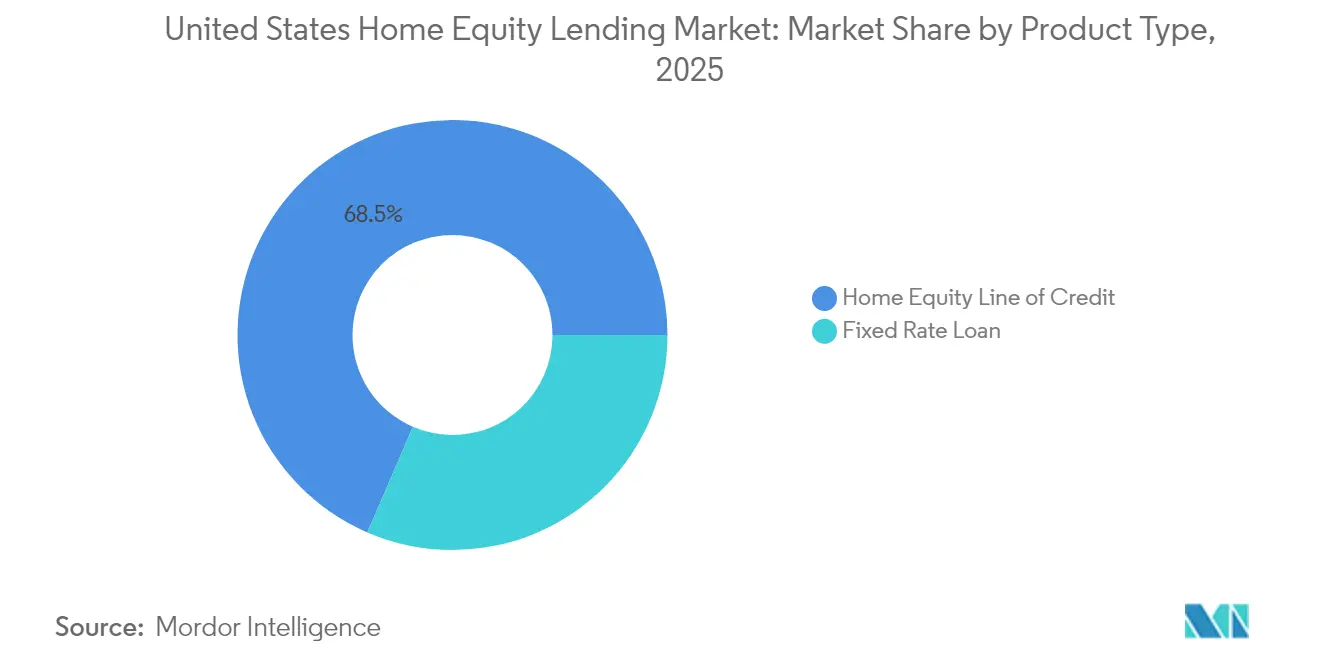

- Nach Produkttyp beherrschten Eigenkapitalkreditlinien auf Wohnimmobilien (HELOCs) im Jahr 2025 einen Marktanteil von 68,52 % am Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten und sollen bis 2031 das höchste Wachstum mit einer CAGR von 5,34 % verzeichnen.

- Nach Anbieter hielten Banken im Jahr 2025 einen Anteil von 70,62 % an der Marktgröße des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten, während das Segment Sonstige (Finanztechnologieunternehmen, Makler und Spezialfinanzierer) bis 2031 eine CAGR von 8,35 % erzielen soll.

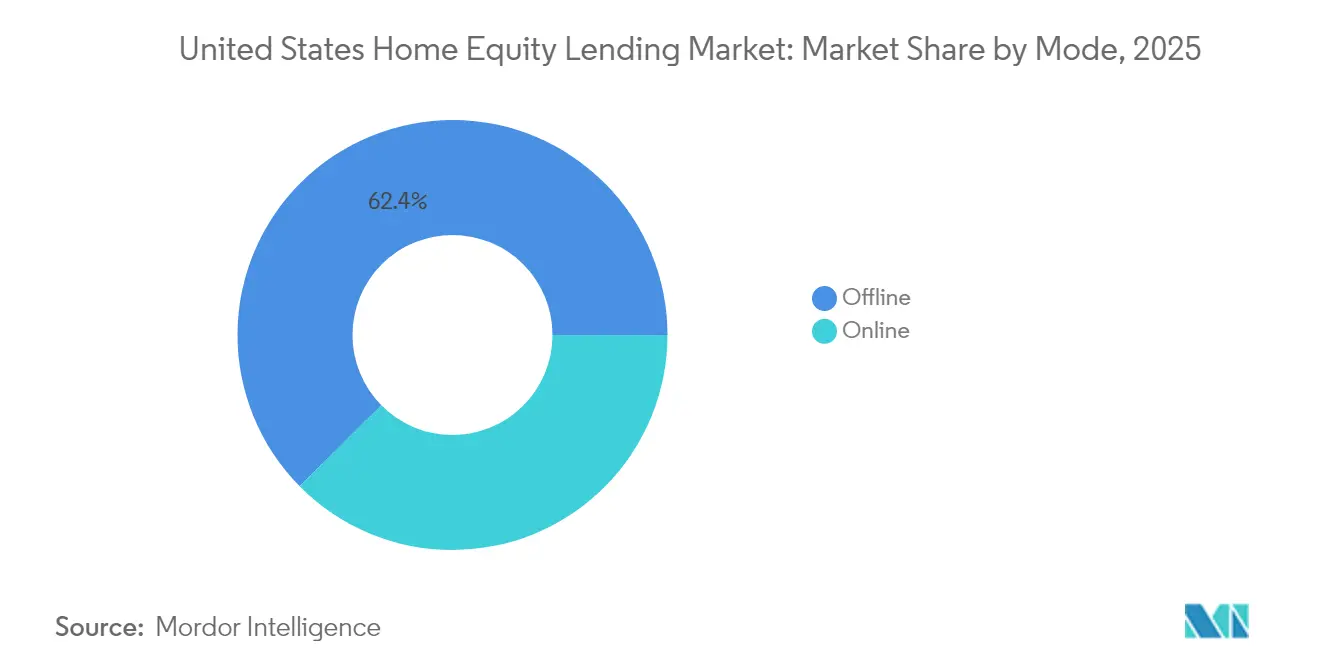

- Nach Modus behielten Offline-Kanäle im Jahr 2025 einen Anteil von 62,41 % am Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten, doch Online-Plattformen sollen im Prognosezeitraum mit einer CAGR von 8,74 % wachsen.

- Der Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten ist mäßig fragmentiert. Zu den wichtigsten Akteuren auf dem Markt gehören Bank of America, JP Morgan Chase, Wells Fargo und U.S Bank.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-Markts für Eigenkapitaldarlehen auf Wohnimmobilien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rekordhohe abrufbare Eigenkapitalpools auf Wohnimmobilien | +1.8% | Landesweit, konzentriert in Ballungsräumen mit hohen Immobilienwerten | Langfristig (≥ 4 Jahre) |

| Nachpandemischer Bauboom bei Eigenheimverbesserungen | +1.2% | Landesweit, angeführt von Vorortvierteln | Mittelfristig (2–4 Jahre) |

| Sinkende HELOC-Einführungszinsen seit 2024 | +0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Auf digitale Ansätze ausgerichtete Kreditvergabe und elektronische Abschlussplattformen | +0.7% | Landesweit, frühe Übernahme in technologieaffinen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Sekundärmarktnachfrage nach abgeschlossenen erstrangigen Zweithypotheken | +0.5% | National, mit institutioneller Investorenkonzentration | Langfristig (≥ 4 Jahre) |

| Vorstoß der Kreditgenossenschaften in den Bereich Eigenkapitaldarlehen auf Wohnimmobilien als Ersatz für Refinanzierungseinkünfte | +0.4% | Regional, konzentriert in Hochburgen der Kreditgenossenschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordhohe abrufbare Eigenkapitalpools auf Wohnimmobilien

Ein beispielloser Betrag von 11,5 Billionen USD an abrufbarem Eigenkapital befindet sich auf den Bilanzen der Haushalte, doch nur 0,41 % davon wurden im ersten Quartal 2025 abgerufen[1]ICE Mortgage Technology, "Mortgage Monitor Report," icemortgagetechnology.com. Rund 60 % der Hypothekennehmer verfügen über mindestens 100.000 USD an Eigenkapital, und die meisten profitieren von erstrangigen Hypothekenzinsen unter 4 %, was ein attraktives Kreditprofil für Kreditgeber schafft. Banken und Kreditgenossenschaften durchforsten ihre internen Verwaltungsportfolios, um Kandidaten für zweitrangige Pfandrechte zu identifizieren, unterstützt durch Datenmodelle, die Immobilienwertanalysen mit Kreditnehmer-Risikoparametern verbinden. Da nur 23 % der Kreditnehmer für Refinanzierungen mit Barauszahlung zurückkehren, bieten Eigenkapitalkreditlinien und abgeschlossene erstrangige Zweithypotheken den wichtigsten Liquiditätsweg. Da Haushalte durchschnittlich 212.000 USD an abrufbarem Eigenkapital besitzen, bleibt dieses Reservoir der Kernbrennstoff für den Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten.

Nachpandemischer Bauboom bei Eigenheimverbesserungen

Die jährlichen Ausgaben für Umbaumaßnahmen stabilisierten sich bei rund 600 Milliarden USD, was immer noch 50 % über dem Vorpandemieniveau liegt. Die erhöhten Ausgaben spiegeln das mittlere Alter des US-Wohnungsbestands von 44 Jahren wider, klimabedingte Katastrophenschäden, die 49 Milliarden USD überschreiten, sowie die Präferenz der Eigentümer, in einem bestandsarmen Umfeld aufzurüsten statt umzuziehen. Rund 45 % der Eigenkapitalkreditnehmer auf Wohnimmobilien nennen die Finanzierung von Renovierungen als Hauptzweck, und energieeffiziente Nachrüstungen verleihen der Nachfrage weiteren Schwung, da staatliche Steueranreize die Investitionsrentabilitätsberechnungen verbessern. Demografische Faktoren – insbesondere der wachsende Anteil älterer Eigentümer und einer ethnisch vielfältigeren Kreditnehmerschaft – verbreitern die adressierbare Basis. Zusammen sichern diese Dynamiken einen mittelfristigen Aufschwung für den Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten.

Sinkende HELOC-Einführungszinsen seit 2024

Der Leitzinszyklus hat die variablen HELOC-Zinssätze unter 7,5 % gedrückt, und der Marktkonsens erwartet einen Bereich von Mitte 6 %, wenn die US-Notenbank (Federal Reserve) im Jahr 2025 eine Lockerung vornimmt[2]US-Notenbank (Federal Reserve), "Statistische Veröffentlichung H.15 des Gouverneursrats," federalreserve.gov. Niedrigere Kuponzinssätze haben die typische Zahlung bei einem Saldo von 50.000 USD reduziert, die Erschwinglichkeit für Haushalte mit mittlerem Einkommen erhöht und die Anwendungsfälle zur Schuldenkonsolidierung im Vergleich zu revolvierenden Kreditkartensalden attraktiver gemacht. Kreditgeber verschärfen ihren Wettbewerbsvorteil, indem sie Vergabegebühren erlassen und Werbemargen über dem Leitzins anbieten, um den Marktanteilsgewinn zu beschleunigen. Die Zinssensitivität verstärkt die kurzfristige Darlehensnachfrage, da Kreditnehmer einen Anreiz haben zu handeln, bevor der nächste Zinszyklus einsetzt, und stärkt damit das kurzfristige Wachstum des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten.

Auf digitale Ansätze ausgerichtete Kreditvergabe und elektronische Abschlussplattformen

Automatisierte Kreditprüfung, Echtzeit-Einkommensverifizierung und auf Blockchain-Technologie basierende Pfandrechtsindizierung ermöglichen es einigen Finanztechnologieunternehmen, Genehmigungen in unter fünf Minuten zu erteilen und in nur fünf Tagen Mittel bereitzustellen. Figure Technologies beispielsweise nutzt proprietäre Algorithmen und tokenisierte Sicherheitenunterlagen, um die Kreditvergabe zu skalieren und die Bearbeitungskosten pro Darlehen um mehrere Hundert Dollar zu senken. Die Encompass eClose-Suite von ICE Mortgage Technology integriert Dokumentenbestellung, Kreditnehmerkooperation und Abwicklungsabläufe, verkürzt Zykluszeiten und erhöht die Abschlussquoten. Obwohl 54 % der Eigenheimbesitzer nach wie vor Cybersicherheitsbedenken äußern, nimmt die Akzeptanz unter digitalaffinen Kohorten rasch zu und positioniert technologische Kompetenz als entscheidenden Differenzierungsfaktor im gesamten Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| CFPB- und staatliche Gebührenobergrenzenprüfung | −0.8% | Landesweit mit staatlichen Abweichungen | Mittelfristig (2–4 Jahre) |

| Steigender Grundsteuer- und Versicherungsdruck | −0.5% | Hochsteuerliche und Küstenstaaten | Langfristig (≥ 4 Jahre) |

| Zinsschwankungen dämpfen den Kreditnehmerappetit | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Cyberbetrugrisiken auf digitalen HELOC-Portalen | -0.3% | National, mit stärkeren Auswirkungen auf digitalaffine Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CFPB- und staatliche Gebührenobergrenzenprüfung

Die Änderungen der Verordnung Z des CFPB aus dem Jahr 2025 erhöhen die HOEPA-Abdeckungsschwellen auf 26.968 USD für die Gesamtdarlehensgröße und 1.348 USD für Punkte und Gebühren, wodurch mehr Produkte zusätzlichen Compliance-Schichten unterliegen. Texas wiederum behält strenge Obergrenzen gemäß Artikel XVI, Abschnitt 50 seiner Staatsverfassung bei, was Gebührenstrukturen und zulässige Konditionen einschränkt. Kreditgeber müssen ihre Governance-, Prüfungs- und Offenlegungsprozesse stärken, was feste Kosten hinzufügt, die für kleinere Kreditgeber weniger leicht skalierbar sind[3]Büro des Staatssekretärs von Texas, "Staatsverfassung von Texas, Artikel XVI, Abschnitt 50," texas.gov. Obwohl die Vorschriften den Verbraucherschutz bezwecken, könnte die daraus resultierende Margenverringerung das Wachstumstempo des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten bremsen. Dies könnte auch die Marktkonsolidierung beschleunigen, da kleinere Kreditgeber Schwierigkeiten haben, steigende Compliance-Kosten und betriebliche Overheads zu absorbieren.

Steigender Grundsteuer- und Versicherungsdruck

Steigende Grundsteuerbelastungen und Versicherungsprämien, insbesondere in katastrophengefährdeten Küstenmärkten, mindern das verfügbare Eigenkapital, indem sie die obligatorischen Unterhaltskosten erhöhen. Wenn Treuhandverpflichtungen steigen, verengen sich die Back-End-Schulden-Einkommens-Quoten, was die Darlehensgröße begrenzt und die Abrufvolumina unterdrückt. Florida, Louisiana und Kalifornien verzeichnen die stärksten Versicherungszinssprünge, während Bundesstaaten im Nordosten steile Steuerzuwächse aufweisen. Langfristig schränken diese Kostendrucke das Eigenkapital ein, auf das Kreditnehmer umsichtigerweise zugreifen können, und subtrahieren inkrementelle Basispunkte von der langfristigen Expansion des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten. Kreditgeber können auch mit erhöhten Bedenken hinsichtlich der Risikoschichtung konfrontiert werden, da steigende Nicht-Darlehens-Verpflichtungen die Rückzahlungsfähigkeit der Kreditnehmer verringern, selbst wenn Kreditwürdigkeitsnoten stabil bleiben. Diese Dynamik erzwingt eine strengere Kreditprüfung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HELOCs treiben die Marktentwicklung

Eigenkapitalkreditlinien auf Wohnimmobilien (HELOCs) hielten im Jahr 2025 einen Marktanteil von 68,52 % am Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten und werden das Sektorwachstum mit einer CAGR von 5,34 % bis 2031 anführen. Diese flexible, revolvierende Struktur ermöglicht es Kreditnehmern, nach Bedarf zu ziehen und zurückzuzahlen, während sie von variablen Zinssatzanpassungen profitieren, die historisch gesehen nach unten den Leitzinsbewegungen folgen, wodurch die Nutzung in Zeiten der Lockerung zunimmt. Festzins-Eigenkapitaldarlehen auf Wohnimmobilien bleiben eine strategische Option für Kunden, die Zahlungssicherheit für Einmalbedürfnisse wie Studiengebühren oder größere Renovierungen bevorzugen, und bewahren so einen beachtlichen Minderheitsanteil der Marktgröße des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten.

Der Verbriefungsschwung fügt neue Liquidität hinzu: Im Jahr 2025 brachte Angel Oak die erste wegweisende HELOC-Verbriefung auf den Markt und bestätigte damit das Investoreninteresse und signalisierte einen reifenden Sekundärmarkt für Nicht-Bank-Emittenten. Durchschnittliche Auslastungsraten überschreiten nun 90 %, wobei viele Haushalte bei der Vergabe erhebliche Beträge abziehen, anstatt Kreditlinien als Standby-Ressourcen zu behandeln. Dieser Verhaltenswandel unterstreicht das wachsende Vertrauen der Kreditnehmer in die variable Zinsbedienung und festigt das HELOC-Format als Dreh- und Angelpunkt innerhalb des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten.

Nach Anbieter: Disruption durch Finanztechnologie beschleunigt sich

Banken erfassten 70,62 % des Werts im Jahr 2025 und nutzten die Einlagenfinanzierung und Filialnetze, um Zins- und Gebührenbenchmarks im gesamten Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten zu setzen. Technologiezentrierte Neueinsteiger expandieren jedoch mit einer CAGR von 8,35 % bis 2031, angetrieben durch datengesteuertes Underwriting, Fernidentitätsverifizierung und Direktverbraucherwerbung. Figure Technologies überschritt 10,4 Milliarden USD an kumulativen Kreditvergaben und strebt einen milliardenschweren Börsengang (IPO) an, was die optimistische Sichtweise der Investoren auf die Skalierbarkeit von Finanztechnologie unterstreicht. Traditionelle Kreditgeber reagieren, indem sie Programmierschnittstellen (APIs) und KI-gestützte Kreditbewertungsmodelle in veraltete Infrastrukturen integrieren. Ihre langsameren Innovationszyklen und regulatorische Trägheit schränken jedoch häufig die vollständige Einführung ein und halten sie hinter der Kurve beim Verbrauchererlebnis.

Kreditgenossenschaften, die traditionell auf erstrangige Hypothekenrefinanzierungen angewiesen sind, verlagern Kapital auf zweitrangige Pfandrechtsportfolios, um den Refinanzierungsrückgang auszugleichen. Institute wie Valley Strong Credit Union haben mehr als 2 Milliarden USD an Eigenkapitaldarlehen auf Wohnimmobilien über White-Label-Finanztechnologiepartnerschaften vergeben, was verdeutlicht, wie genossenschaftliche Kreditgeber Beziehungsbanking mit modernen Workflow-Engines verbinden. Die Wettbewerbslücke schließt sich daher, und ein hybrides Kreditgeber-Finanztechnologie-Ökosystem wird zum Standardbetriebsmodell innerhalb der Eigenkapitaldarlehensbranche auf Wohnimmobilien in den Vereinigten Staaten. Kleinere Kreditgenossenschaften bilden auch Konsortien, um Technologiekosten zu teilen und Underwriting-Fähigkeiten durch gemeinsame Datenplattformen zu verbessern. Infolgedessen gewinnen regionale Akteure an Agilität und Skalierung, ohne ihren lokalen Engagementvorteil zu opfern.

Nach Modus: Digitale Transformation gestaltet den Zugang neu

Offline-Kanäle machten 2025 immer noch 62,41 % der Kreditvergaben aus, was das Vertrauen der Kreditnehmer in persönliche Beratungen für komplexe Finanztransaktionen widerspiegelt. Dennoch sollen Online-Plattformen mit einer CAGR von 8,74 % wachsen, da automatisierte Dokumentenerfassung, integrierte elektronische Signatur und KI-gestützte Anforderungsklärung die Zykluszeiten verkürzen. Die KI-basierte Rocket Logic-Suite von Rocket Mortgage verarbeitet nahezu 1,5 Millionen Dokumente pro Monat und verkürzt Abschlussfenster um 25 %, was die durch Systematisierung erzielbaren Skaleneffizienzen belegt. Darüber hinaus erzielen digitale Kreditvergaben aufgrund reduzierter Personal- und Bearbeitungsoverheads häufig eine höhere Rentabilität pro Darlehen. Dieser Margenvorteil veranlasst selbst traditionelle Kreditgeber, Kundenerlebnisse rund um hybride digitale Abläufe neu zu gestalten.

Gemeinschaftsbanken und Kreditgenossenschaften schützen ihre Nische durch Mischmodelle, die Self-Service-Portale mit Kreditberaterbegleitung kombinieren. Lösungen wie Coviance's Home Equity Express, die von mehr als 425 lokalen Instituten eingesetzt wird, veranschaulichen, wie kleinere Kreditgeber schnelle Genehmigungen liefern können, ohne auf persönliche Betreuung zu verzichten. Mit zunehmendem digitalem Know-how über alle Bevölkerungsgruppen hinweg wird eine sogenannte „Phygital”-Strategie – bei der Kreditnehmer nahtlos zwischen Online-Schnittstellen und menschlicher Beratung wechseln – den optimalen Serviceplan für den Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten definieren. Diese Institute investieren auch in digitale CRM-Systeme und kanalübergreifende Unterstützung, um die Kundenbindung zu vertiefen und Cross-Selling-Möglichkeiten zu erschließen. Die Fähigkeit, empathisches Beziehungsmanagement mit technologiegestützter Effizienz zu verbinden, wird zu einem zentralen Differenzierungsmerkmal.

Geografische Analyse

Kalifornien und die Bundesstaaten des Nordost-Korridors verzeichneten 2024 die größten absoluten Eigenkapitalzuwächse, wobei Connecticut, New Jersey und Delaware nach anhaltendem Immobilienwertzuwachs und begrenztem Wohnraumangebot das höchste mittlere Wachstum des Wohnimmobilieneigenkapitals anführten. Obwohl diese Küstenmärkte beträchtliche Salden aufweisen, dämpfen hohe Grundsteuern und Versicherungskosten die Kreditkapazität. Texas, das durch die Gebührenobergrenzen und strengen Beleihungswertobergrenzen von Artikel XVI, Abschnitt 50 geregelt wird, verpflichtet Kreditgeber dazu, Produkte innerhalb engerer Compliance-Leitlinien anzupassen, was die Durchdringung im Verhältnis zur zugrundeliegenden Nachfrage mäßigt.

Florida und Arizona zeigen eine robuste Dynamik dank Zuwanderung, günstiger Eigenheimschutzbestimmungen und Volumenwachstum durch Rentner, die Eigenkapital für Lebenshaltungs- und Gesundheitsausgaben erschließen. Der Mountain West-Raum – Colorado, Utah und Nevada – profitiert von einer entgegenkommenden Regulierung und anhaltenden Arbeitskräftezuflüssen, die die Immobilienpreisresilienz aufrechterhalten und Unternehmen wie Splitero dazu veranlassen, Eigenkapitalbeteiligungsplattformen in diese Gebiete auszuweiten. Dennoch stellen abflauende Preistrends in ausgewählten Metropolen Floridas und steigende Versicherungsprämien aufkommende Gegenwind-Faktoren dar.

Bundesstaaten im Mittleren Westen und Südosten bieten ein gemischtes Bild: Mittlere Immobilienwerte sind niedriger, aber eine starke Kreditgenossenschaftsdichte fördert beziehungsbasiertes Kreditwesen, das die Nutzung von Eigenkapitaldarlehen auf Wohnimmobilien für aufgeschobene Instandhaltung eines alternden Wohnungsbestands unterstützt. Ländliche Landkreise hinken bei der digitalen Infrastruktur hinterher, was das Online-Antragsvolumen hemmt, während städtische Zentren die Durchdringung von Finanztechnologie nutzen, um wettbewerbsfähige Preisgestaltung anzubieten. Diese regionalen Dynamiken zusammengenommen sichern diversifizierte Wachstumsvektoren, die die landesweite Expansion des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten untermauern.

Wettbewerbslandschaft

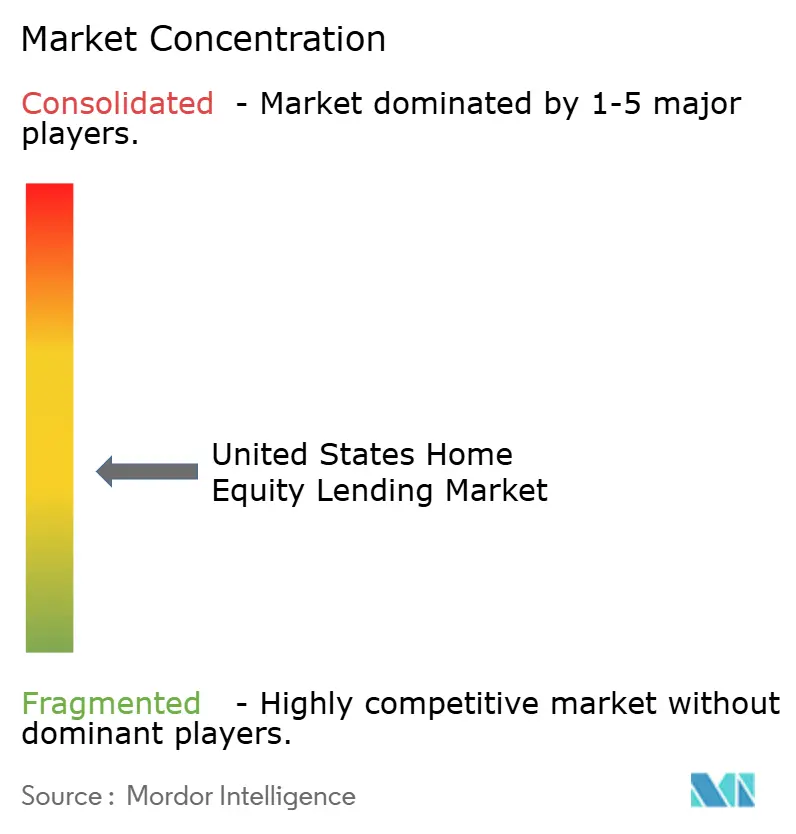

Der Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten weist eine mäßige Konzentration auf. Große Einlageninstitute – JPMorgan Chase, Wells Fargo und Bank of America – nutzen Cross-Selling-Möglichkeiten, Filialbekanntheit und kostengünstige Einlagen, um ihre Führungsposition bei der Kreditvergabe zu behalten. JPMorgan Chase beispielsweise verzeichnete im zweiten Quartal 2024 mehr als 1 Milliarde USD an Hypothekarkrediterlösen und führte neue Eigenkapitalzugangsprodukte ein, die auf Mobile-Banking-Kanäle ausgerichtet sind.

Finanztechnologieinnovatoren verschärfen den Wettbewerb, indem sie reibungslose Onboarding-Prozesse mit alternativen Verbriefungspipelines koppeln. Figure Technologies setzt Blockchain-Technologie ein, um die Pfandrechtsperfektionierung und Investorenabwicklung zu automatisieren und dabei Fünf-Minuten-Genehmigungsmetriken zu erzielen, die die Kundenerwartungen neu kalibrieren. Die Emission einer eigenständigen HELOC-Strukturnote durch Angel Oak im Jahr 2025 diversifizierte die Sekundärmarkt-Abnahmeoptionen und bestätigte das Interesse von Anleihefondsmanagern an Non-Agency-Papieren, wodurch die Kapitalkosten für technologiegestützte Emittenten gesenkt werden.

Strategische Fusionen und Übernahmen (M&A) beschleunigen die Skaleneffekte: Die Übernahme von Mr. Cooper durch Rocket Companies in einem Aktientauschgeschäft im Wert von 9,4 Milliarden USD vereinte ein kombiniertes Verwaltungsportfolio von über 2,1 Billionen USD und räumte dem Unternehmen damit rund einen von sechs US-Hypothekenkrediten ein. Der Konsolidierungsdruck zwingt kleinere Kreditgeber, White-Label-Partnerschaften zu suchen oder das Segment zu verlassen, während vertikale Integrationen, die Immobiliensuche, Maklertätigkeit und Kreditvergabe verbinden, auf eine künftige Landschaft hindeuten, die von diversifizierten, technologiezentrierten Plattformen dominiert wird, die die Konturen des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten kontinuierlich neu gestalten.

Branchenführer im Bereich Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten

Bank of America

JPMorgan Chase

Wells Fargo

U.S. Bank

PNC Financial Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Angel Oak schloss die erste eigenständige HELOC-Verbriefung ab und erweiterte damit die Liquiditätskanäle für Kreditgeber mit zweitrangigen Pfandrechten.

- April 2025: PHH Mortgage führte EquityIQ® ein, eine umgekehrte Hypothekenalternative für Kreditnehmer ab 55 Jahren ohne anfängliche Hypothekenversicherungsprämie.

- März 2025: Rocket Companies vereinbarte die Übernahme von Mr. Cooper in einem Aktientauschgeschäft im Wert von 9,4 Milliarden USD und schuf damit einen Verwaltungsriesen mit 2,1 Billionen USD.

- Januar 2025: Die überarbeiteten Schwellenwerte der Verordnung Z des CFPB traten in Kraft und erhöhten die HOEPA-Auslöser sowie die Gebührenobergrenzendeckung.

Berichtsumfang des Berichts über den Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten

Eigenkapitaldarlehen auf Wohnimmobilien sind eine besondere Art von Darlehen, bei der der Kreditnehmer den Wert seines Hauses als Sicherheit verpfändet. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des US-Markts für Eigenkapitaldarlehen auf Wohnimmobilien anzubieten. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie auf Erkenntnisse zu verschiedenen Produkt- und Anwendungstypen. Darüber hinaus konzentriert er sich auf die wichtigsten Akteure und die Wettbewerbslandschaft im Markt. Der US-Markt für Eigenkapitaldarlehen auf Wohnimmobilien ist segmentiert nach Typ (Festzinsdarlehen und Eigenkapitalkreditlinien auf Wohnimmobilien), nach Dienstleistern (Geschäftsbanken, Finanzinstitute, Kreditgenossenschaften und andere Kreditgeber) und nach Modus (Online und Offline). Der Bericht bietet Marktgröße und -prognose in Wert (Milliarden USD) für alle oben genannten Segmente.

| Festzinsdarlehen |

| Eigenkapitalkreditlinie auf Wohnimmobilien |

| Banken |

| Kreditgenossenschaften |

| Nichtbanken-Finanzinstitute |

| Sonstige (Finanztechnologie, Makler usw.) |

| Online |

| Offline |

| Nach Produkttyp | Festzinsdarlehen |

| Eigenkapitalkreditlinie auf Wohnimmobilien | |

| Nach Anbieter | Banken |

| Kreditgenossenschaften | |

| Nichtbanken-Finanzinstitute | |

| Sonstige (Finanztechnologie, Makler usw.) | |

| Nach Modus | Online |

| Offline |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten?

Der Markt stand im Jahr 2026 bei 186,59 Milliarden USD und soll bis 2031 228,25 Milliarden USD erreichen.

Wie schnell soll der Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten wachsen?

Der prognostizierte zusammengesetzte jährliche Wachstumssatz (CAGR) beträgt 4,12 % zwischen 2026 und 2031.

Welches Produkt führt den Markt für Eigenkapitaldarlehen auf Wohnimmobilien in den Vereinigten Staaten an?

HELOCs hielten im Jahr 2025 einen Marktanteil von 68,52 % und sollen bis 2031 das schnellste Wachstum verzeichnen.

Warum bevorzugen Eigenheimbesitzer HELOCs gegenüber einer Refinanzierung?

Viele Kreditnehmer bevorzugen es, ihre erstrangigen Hypothekenzinsen unter 4 % zu behalten und gleichzeitig über zweitrangige Kreditlinien auf Eigenkapital zuzugreifen, die flexible Abrufstrukturen bieten.

Seite zuletzt aktualisiert am: