Marktgröße und Marktanteil für Smart Ticketing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

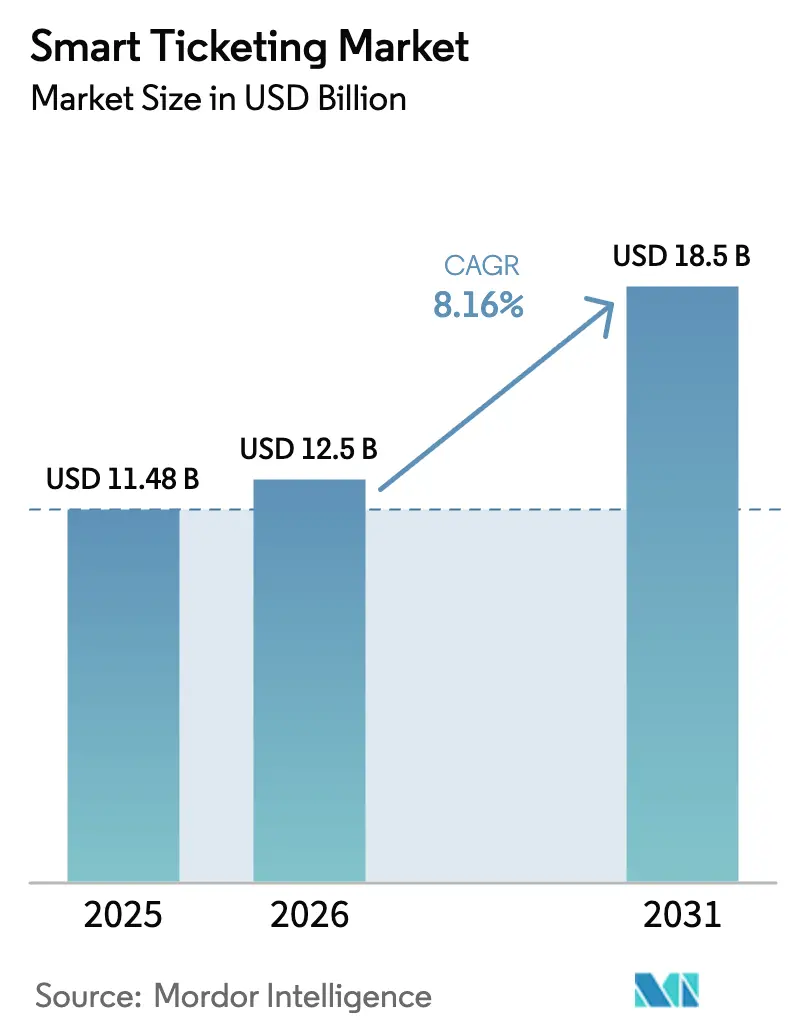

| Marktgröße (2026) | 12.5 Milliarden US-Dollar |

| Marktgröße (2031) | 18.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Smart Ticketing von Mordor Intelligence

Die Marktgröße für Smart Ticketing wurde im Jahr 2025 auf USD 11,48 Milliarden geschätzt und soll von USD 12,5 Milliarden im Jahr 2026 auf USD 18,5 Milliarden bis 2031 wachsen, bei einer CAGR von 8,16 % während des Prognosezeitraums (2026–2031). Eine rasche Hinwendung zu kontaktlosen EMV-Open-Loop-Zahlungen, die Einbettung tokenisierter Fahrpreise in Super-Apps sowie der Wechsel zu cloudnativen Ticketing-as-a-Service-Plattformen verändern grundlegend, wie Verkehrsbetriebe jede Fahrt monetarisieren. Hardware dominiert weiterhin den Umsatz, da städtische Netzwerke weiterhin automatische Fahrscheinabfertigungsgates und Validatoren installieren, doch Software wächst schneller, da Betreiber Abonnementpreismodelle einführen, die die Vorabkosten senken. Europa ist heute der größte regionale Käufer, doch der asiatisch-pazifische Raum verfolgt eine steilere Wachstumskurve dank nationaler Programme für digitale Identitäten, die betreiberübergreifendes kontobasiertes Reisen erleichtern. Der Wettbewerbsdruck nimmt zu, da globale Zahlungsnetzwerke proprietäre Medien umgehen und langjährige Hardware-Marktführer zwingen, auf modulare, API-first-Lösungen umzuschwenken, die die Gesamtbetriebskosten der Behörden senken.

Wichtigste Erkenntnisse des Berichts

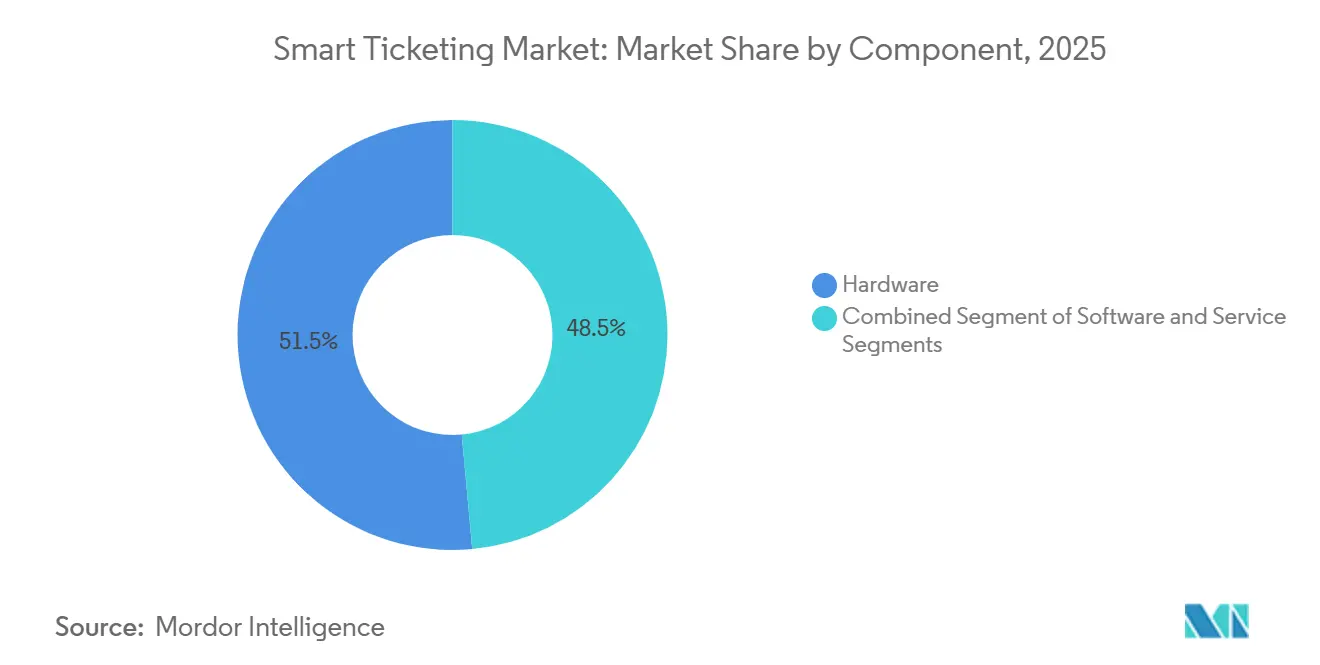

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 51,47 % im Markt für Smart Ticketing, während Software bis 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen wird.

- Nach Fahrmedium entfielen im Jahr 2025 47,81 % des Umsatzes auf Smartcards; mobile und QR-Tickets sollen bis 2031 mit einer CAGR von 8,71 % wachsen.

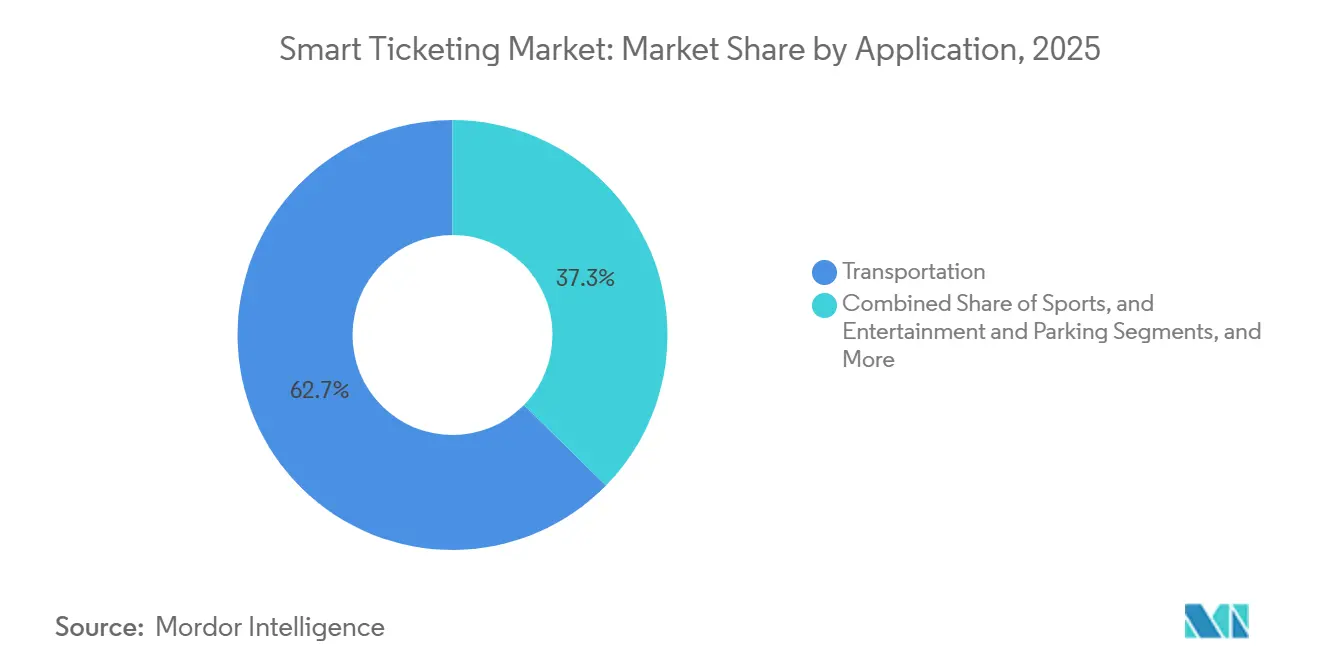

- Nach Anwendung entfielen im Jahr 2025 62,66 % der Ausgaben auf den Verkehrsbereich, während Parken mit einer CAGR von 8,89 % das stärkste Wachstum erzielen soll.

- Nach Endnutzer hielten Behörden des öffentlichen Nahverkehrs im Jahr 2025 einen Umsatzanteil von 54,39 %, doch Anbieter von Mobility-as-a-Service steuern auf eine CAGR von 9,05 % bis 2031 zu.

- Nach Technologie repräsentierten Closed-Loop-Smartcard-Systeme im Jahr 2025 49,64 % des Umsatzes, wobei Open-Loop-EMV voraussichtlich mit einer CAGR von 9,11 % bis 2031 wachsen wird.

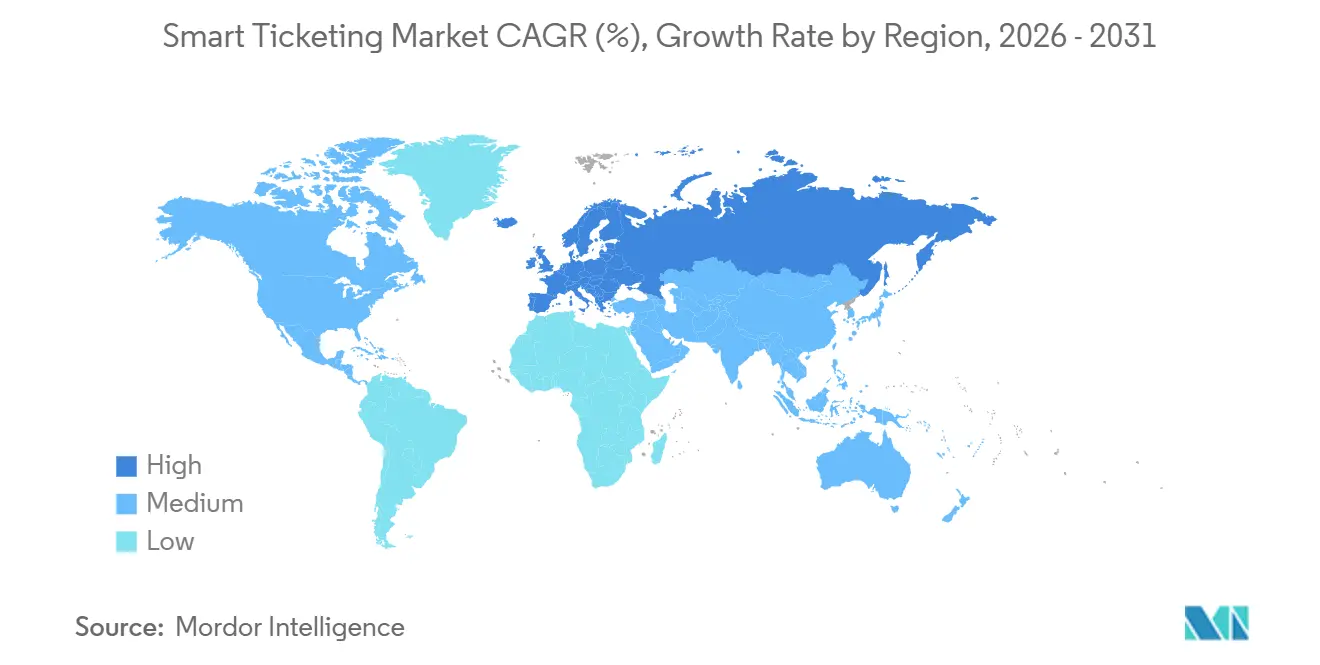

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 34,53 % im Markt für Smart Ticketing, doch der asiatisch-pazifische Raum ist für die schnellste CAGR von 8,96 % zwischen 2026 und 2031 gerüstet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Smart Ticketing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung kontaktloser EMV-Open-Loop-Zahlungen | +2.10% | Global, mit früher Konzentration in London, New York, Singapur, Madrid | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderprogramme für Smart Cities und intelligente Verkehrssysteme | +1.80% | Nordamerika, Europa, asiatisch-pazifischer Raum (Indiens Smart Cities Mission, EU-Rahmen für urbane Mobilität, US-amerikanisches IIJA) | Mittelfristig (2–4 Jahre) |

| Expansion von Mobility-as-a-Service-Plattformen | +1.40% | Europa als Kernmarkt, Ausweitung auf Nordamerika und städtische Cluster im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Tokenisierungs-APIs ermöglichen die Integration von Super-App-Ticketing | +1.30% | Asiatisch-pazifischer Raum (China, Hongkong, Südostasien), sekundäre Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloudnatives Ticketing-as-a-Service senkt die Gesamtbetriebskosten | +1.00% | Global, mit schnellerer Einführung bei mittelgroßen Behörden ohne Legacy-Infrastruktur | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Kommunalanleihen beschleunigen Ticketing-Investitionsausgaben | +0.70% | Europa, Nordamerika, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung kontaktloser EMV-Open-Loop-Zahlungen

Verkehrsbetriebe ersetzen proprietäre Karten durch die Akzeptanz von Bankkarten, um den Aufwand für Ausgabe, Vertrieb und Abrechnung zu eliminieren. New York schloss den OMNY-Rollout im Januar 2026 ab, stellte alle MetroCard-Automaten ab und begrenzte Fahrpreise automatisch ohne Vorabkauf – eine Änderung, die den Komfort für Fahrgäste steigerte und den Bargeldumgang reduzierte.[1]Metropolitan Transportation Authority, "OMNY," new.mta.info London verarbeitet täglich rund 30 Millionen kontaktlose Fahrten und weitet die Abdeckung für kontaktloses Bezahlen weiter aus.[2]Transport for London, "Kontaktloses Bezahlen," tfl.gov.uk Eine Umfrage von Visa zeigt, dass 83 % der verbleibenden Nicht-Anwender erwarten, innerhalb von zwei Jahren auf Open-Loop umzusteigen, was den Schwung unterstreicht.[3]Visa, "Studie zu kontaktlosem Nahverkehr," visa.com Behörden in Philadelphia und Dubai haben zusammen mehr als USD 360 Millionen für die Nachrüstung von Validatoren zugesagt, was beweist, dass Kapital in Richtung EMV-Aktivierung fließt.

Staatliche Förderprogramme für Smart Cities und intelligente Verkehrssysteme

Bundes-, Landes- und kommunale Zuschüsse finanzieren groß angelegte Fahrpreissystem-Upgrades. Die US-amerikanische Bundesbehörde für Nahverkehr stellte für das Haushaltsjahr 2026 USD 3,8 Milliarden an Kapitalinvestitionszuschüssen bereit, und ihre SMART-Initiative stellt jährlich weitere USD 100 Millionen für Technologiepilotprojekte zur Verfügung. Die Landbehörde für Verkehr Singapurs hat seit 2022 SGD 9,2 Milliarden (USD 6,8 Milliarden) durch grüne Anleihen aufgebracht, die die Schienenerweiterung und die landesweite EMV-Akzeptanz finanzieren.[4]Land Transport Authority, "Grüne Anleihen," lta.gov.sg Indiens Smart Cities Mission leitet nationale und staatliche Ressourcen zur automatischen Fahrpreiserhebung in Ahmedabad, Surat und anderen Städten der zweiten Kategorie, häufig mit NEC als Systemintegrator. Diese Programme senken die Hürden für Behörden und machen es realisierbar, cloudbasierte kontobasierte Systeme einzuführen, die andernfalls die Betriebsbudgets belastet hätten.

Expansion von Mobility-as-a-Service-Plattformen

Mobility-as-a-Service-Aggregatoren bündeln Reiseplanung, Buchung und Zahlung auf einem einzigen Smartphone-Bildschirm und verlagern Umsätze von Stationskiosken in Cloud-Backoffices. Moovit hat mehr als 40 europäische Fernbusse, brasilianische Fernstrecken und nordamerikanischen Paratransit in seine Oberfläche integriert und bietet Nutzern einen einzigen Kanal für die Buchung von End-to-End-Reisen. Masabis Justride-Plattform, die als Software-as-a-Service angeboten wird, versorgt über 200 Behörden und ermöglicht ihnen die Ausgabe von QR-Codes, mobilen Tickets oder EMV-Taps ohne eigene Fahrpreisserver. JR Easts Suica Renaissance wird seine ikonische Karte auf ein Cloud-Kontomodell umstellen und ab Herbst 2026 Code-Zahlungen und Abonnementfahrpreise hinzufügen. Diese Beispiele zeigen, wie Plattformökonomie Anbieter begünstigt, die offene APIs und standardisierte Datenformate bereitstellen, und den Vorteil hardwarezentrierter Marktführer untergräbt.

Tokenisierungs-APIs ermöglichen die Super-App-Integration

Tokenisierung ermöglicht es Wallets wie AlipayHK oder MPay, virtuelle Nahverkehrskarten einzubetten und Fahrgästen den Download einer neuen App zu ersparen. Ant Groups Alipay+ erstreckt sich auf mehr als 100 Länder mit 1,8 Milliarden Nutzern und verzeichnete im ersten Halbjahr 2025 einen Anstieg der Verkehrstransaktionen um 50 %. Die Guangzhou Metro fügte im April 2025 beide Wallets hinzu und ermöglichte so über 10 Millionen grenzüberschreitende Fahrten für Hongkonger Pendler. Hongkongs Programm zur Subventionierung von Fahrpreisen im öffentlichen Nahverkehr erstattet nun Fahrten, die über AlipayHK gekauft wurden, was die Unterstützung des öffentlichen Sektors verdeutlicht. Das OfflinePay-SDK stellt sichere Codes auch ohne Mobilfunkabdeckung aus, was für unterirdische Streckenabschnitte entscheidend ist, wo Echtzeit-Netzwerksignale schwach sind. Tokenisierung senkt die Akquisitionskosten für Behörden erheblich, da Super-Apps bereits über massive aktive Nutzerbasen verfügen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für die AFC-Infrastruktur | -1.20% | Global, besonders ausgeprägt in Schwellenmärkten mit begrenzten Kapitalbudgets | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.90% | Global, verstärkt in Europa (DSGVO) und Nordamerika (PCI-DSS) | Kurzfristig (≤ 2 Jahre) |

| Kostenbelastung durch PSD2- und PCI-DSS-SCA-Compliance | -0.60% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Rahmenbedingungen für digitale Identitäten behindern die Interoperabilität | -0.50% | Global, am ausgeprägtesten in grenzüberschreitenden Korridoren (EU, ASEAN) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für die AFC-Infrastruktur

Die Umstellung von Magnetstreifen- oder Smartcard-Systemen der ersten Generation auf Open-Loop-Systeme erfordert hohe Kapitalaufwendungen. SEPTA verpflichtete sich zu USD 211 Millionen für Cubics Plattform, während Dubai AED 550 Millionen (USD 149,7 Millionen) für das nol-Upgrade bereitstellte, das im dritten Quartal 2026 abgeschlossen werden soll. Der Kapitalplan von New York City sieht über das nächste Jahrzehnt mehr als USD 3 Milliarden für Verkehrssysteme, Fähren und IT vor, was den erforderlichen Umfang für dichte Netzwerke verdeutlicht. Kleinere Behörden ohne Zugang zu Anleihen müssen schrittweise Nachrüstungen wählen, die die Legacy-Kompatibilität erhalten, was eine abgestufte Einführungskurve zwischen einkommensstarken und Entwicklungsregionen schafft.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Open-Loop-Architekturen setzen Verkehrsbetreiber Cyberbedrohungen aus, wie sie im Einzelhandel bekannt sind. PCI-DSS-Vorschriften verpflichten zu Ende-zu-Ende-Verschlüsselung, segmentierten Netzwerken und jährlichen Penetrationstests, die alle laufende Personal- und Prüfkosten verursachen. Europas PSD2-Regeln zur starken Kundenauthentifizierung erhöhen die Reibung, sofern Ausnahmen für Transaktionen mit geringem Wert im Nahverkehr nicht korrekt kodiert sind. Biometrische Gates müssen die DSGVO-Grundsätze der ausdrücklichen Einwilligung und Datensparsamkeit erfüllen, andernfalls riskieren Behörden Bußgelder in Millionenhöhe. Die MTA stellte 2023 ein hochrangiges Gremium zusammen, um die Over-Air-Updates von OMNY und die KI-basierte Umgehungserkennung zu überprüfen, was die Governance-Belastung verdeutlicht. Diese Compliance-Hürden können Projektzeitpläne verlangsamen, insbesondere für Betreiber ohne dedizierte Informationssicherheitsteams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware bleibt Anker, während Software skaliert

Hardware repräsentierte im Jahr 2025 51,47 % des Umsatzes, was den hohen Preis von Gates, Validatoren und Kiosken widerspiegelt, die die Marktgröße für Smart Ticketing auf Stationsebene untermauern. Software wuchs schneller und verzeichnet eine CAGR-Prognose von 8,91 %, da Behörden Abonnementmodelle einführen, die Kapitalausgaben in vorhersehbare Betriebsausgaben umwandeln. Cubics modulares FEnX-Gate ermöglicht es Betreibern, Kartenleser oder biometrische Systeme auszutauschen, anstatt ganze Schränke zu ersetzen, was die Lebensdauer der Anlagen verlängert. Masabi und Bytemark zeigen, wie Cloud-Bereitstellung Behörden von lokalen Servern entkoppelt und die adressierbare Nachfrage erweitert.

Die Wachstumsaussichten begünstigen Anbieter, die Hardware mit kontinuierlichen Software-Updates verbinden. Da Zahlungsnetzwerke mehr Verbrauchergeräte für den Open-Loop-Nahverkehr zertifizieren, droht proprietären Lesegeräten eine Kommoditisierung, was Hardware-Hersteller dazu drängt, Analyse-, Betrugserkennung- und Fahrpreisbegrenzungstools zu bündeln. Dienstleistungen rund um PCI-Compliance und Integration vergrößern den Umsatz weiter, was signalisiert, dass zwar feste Ausrüstung den größten absoluten Pool behält, inkrementelle Gewinne jedoch in Richtung wiederkehrender Software- und Managed-Service-Linien verlagert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrmedium: Smartcards weiterhin dominant, digitale Tickets auf dem Vormarsch

Smartcards hielten im Jahr 2025 47,81 % des Umsatzes dank etablierter Programme wie Oyster, Octopus und Suica, die die lokale Fahrgastbindung sichern. Mobile und QR-Tickets sollen jedoch jährlich um 8,71 % wachsen, gestützt durch eine Smartphone-Durchdringung von über 80 % in großen Ballungsräumen. TfL Go verzeichnet monatlich mehr als 1,2 Millionen Nutzer, was die digitale Akzeptanz unterstreicht. Edinburghs Tap-On-Tap-Off verzeichnete innerhalb von sechs Monaten nach der Einführung des Apple Pay Express-Modus eine Million Taps.

Open-Loop-Bankkarten untergraben den Bedarf an behördeneigenen Medien und könnten bald Wearables und Barcode-Formate auf Vorortrouten übertreffen. Dennoch wird sich der Marktanteil für Smart Ticketing bei Legacy-Karten nur langsam auflösen, da öffentliche Behörden bargeldabhängige oder nicht bankmäßig versorgte Gruppen bedienen müssen, die auf wiederaufladbare Plastikkarten angewiesen sind. Folglich wird die Akzeptanz gemischter Medien bis 2031 Standard bleiben und erfordert, dass Fahrpreismaschinen mehrere Token einem einzigen Backoffice-Konto zuordnen.

Nach Technologie: EMV-Open-Loop rückt der Closed-Loop-Hochburg auf den Leib

Closed-Loop-Smartcard-Standards hielten im Jahr 2025 49,64 % des Umsatzes, doch Open-Loop-EMV bewegt sich mit einer prognostizierten CAGR von 9,11 % schneller, was den Wunsch der Behörden widerspiegelt, Kartenausgabekosten abzuschaffen. Die MTA schloss 2026 die Entfernung der MetroCard-Automaten ab und akzeptiert nun jede kontaktlose Bankkarte oder Wallet-Tap. Eine Visa-Studie stellt fest, dass 80 % der Behörden, die bereits Open-Loop eingesetzt haben, eine Verbesserung der Fahrgastzahlen verzeichneten, was die finanzielle Logik bestätigt.

Kontobasierte Systeme ermöglichen Fahrpreisbegrenzung und betreiberübergreifende Abrechnung, die statische Wertspeicherkarten nicht leisten können. Biometrische Pilotprogramme in Moskau, Vietnam und Osaka zeigen vielversprechende Eingangszeiten unter einer Sekunde, obwohl Datenschutz und Kosten die Einführungen vorsichtig halten. Blockchain-Clearing bleibt experimentell, aber Projekte wie Indicios Proven AI zeigen, wo dezentralisierte Identität bei grenzüberschreitenden Reisen passen könnte.

Nach Anwendung: Verkehr dominiert, Parken beschleunigt

Der Verkehrsbereich erfasste im Jahr 2025 62,66 % der Ausgaben, wobei Schienenwege den Großteil absorbierten, da U-Bahnen Hochdurchsatz-Gates benötigen. Parken, das voraussichtlich eine CAGR von 8,89 % erzielen wird, profitiert davon, dass Städte Bordsteinmanagement und Nahverkehrszahlung verknüpfen, um den Verkehrsfluss zu optimieren. Flowbird unterstützt mehr als 5.000 Städte und EasyPark erstreckt sich nun auf 3.200, was den kommerziellen Appetit auf integrierte Bordsteintransaktionen beweist.

Sport und Unterhaltung bleiben kleiner, aber strategisch bedeutsam. Stadionbetreiber wie SoFi und Tottenham nutzen NFC-Ticketing, um den Einlass zu beschleunigen und Konzessionseinnahmen zu erfassen. Da Betreiber Parkplatz-, Veranstaltungs- und Nahverkehrs-Token unter einheitlichen Wallets zusammenführen, werden Anbieter, die Multi-Vertikal-Lösungen liefern können, Cross-Selling-Potenziale im Markt für Smart Ticketing erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Öffentliche Behörden führen, MaaS-Anbieter sprinten

Behörden des öffentlichen Nahverkehrs generierten im Jahr 2025 54,39 % des Umsatzes, was ihre Kontrolle über Schwerbahn- und Busbudgets widerspiegelt. Mobility-as-a-Service-Plattformen verzeichnen jedoch die schnellste CAGR von 9,05 %, da sie Reisefindung, Buchung und Zahlung über Betreiber hinweg bündeln. Littlepay stellt regionalen Busflotten EMV-Akzeptanz zur Verfügung und zeigt, wie agile Finanztechnologieunternehmen die Bedürfnisse kleiner Betreiber erfüllen.

Private Betreiber und Veranstaltungsorganisatoren hinken hinterher, innovieren aber schneller bei Preisgestaltung, Kundenbindung und Biometrie, da sie weniger Gleichheitseinschränkungen unterliegen. Die Marktgröße für Smart Ticketing bei privaten Shuttles und Fernbussen wächst, da Aggregatoren wie Distribusion und Travelier sie in globale Reiseplaner einbinden. Da Fahrgäste sich mit kontobasierten Wallets vertraut machen, könnten öffentliche Behörden ähnliche elastische Preisgestaltungstools einführen und die Grenzen zwischen den Segmenten verwischen.

Geografische Analyse

Europa trug im Jahr 2025 34,53 % des globalen Umsatzes bei, gestützt durch ausgereifte Infrastrukturen in London, Paris und Madrid und verstärkt durch die bevorstehende Verordnung zur einheitlichen digitalen Buchung und Ticketausstellung, die offene APIs vorschreibt. Das Deutschland-Ticket der Deutschen Bahn erreichte 13 Millionen Abonnenten, und Irlands Projekt für die nächste Generation des Ticketings, bewertet mit EUR 211,2 Millionen (USD 238 Millionen), wird 2027 offene Zahlungen nach Dublin bringen. Das Vereinigte Königreich vergab an Vix Technology einen Vertrag im Wert von GBP 885.795 (USD 1,1 Millionen) zur Erweiterung von ITSO on Mobile, was die Nachfrage nach rückwärtskompatiblen Upgrades unterstreicht.

Der asiatisch-pazifische Raum soll die schnellste CAGR von 8,96 % erzielen und die Marktgröße für Smart Ticketing bis 2031 deutlich steigern. Singapur hat bereits landesweites EMV in MRT, LRT und Bussen ermöglicht und finanziert die Expansion über SGD 9,2 Milliarden (USD 6,8 Milliarden) in grünen Anleihen. Chinas Alipay+-Wachstum und die 10 Millionen grenzüberschreitenden Taps der Guangzhou Metro zeigen, wie Super-Apps Einführungskurven verkürzen. Indiens Smart Cities Mission fördert Einsätze in Städten der zweiten Kategorie mit NEC als Hauptintegrator. JR Easts Zeitplan verlagert Suica bis 2027 vollständig in die Cloud und fügt Barcode-Akzeptanz und Abonnementfahrpreise hinzu.

Nordamerika profitiert von staatlichen Finanzierungsströmen. Über den abgeschlossenen OMNY-Rollout der MTA hinaus sicherte sich Los Angeles USD 12,12 Millionen an SMART-Zuschüssen für QR-Infrastruktur vor den Olympischen Spielen 2028. Lateinamerika bleibt kleiner, wächst aber: Moovits Partnerschaft mit Travelier erschließt brasilianische Fernbusse, und São Paulos BOM bedient täglich 4,6 Millionen Fahrgäste. Der Nahe Osten investiert zur Förderung des Tourismus; Dubais AED-550-Millionen-Upgrade wird 2026 abgeschlossen, und Studien zeigen, dass 43 % der regionalen Behörden kontaktlose Lösungen innerhalb von fünf Jahren planen. Afrika befindet sich in frühen Pilotphasen: Kapstadt begann im Juli 2026 mit kontobasierten Pilotprojekten für 1,1 Millionen Einwohner.

Wettbewerbslandschaft

Die Branche für Smart Ticketing weist eine moderate Konzentration auf. Cubic, Thales, Conduent und Scheidt & Bachmann verankern die Hardware-plus-Integration-Ebene und nutzen installierte Basen, langfristige Verträge und proprietäre Schnittstellen. Zahlungsnetzwerke wie Visa und Mastercard umgehen traditionelle Medien, indem sie Behörden als Händler behandeln und es jeder EMV-Karte ermöglichen, Züge oder Busse zu nutzen – eine direkte Herausforderung für Closed-Loop-Umsätze. Software-as-a-Service-Anbieter wie Masabi und Bytemark liefern modulare Stacks, die an bestehende Gates angedockt werden können und Margen auf wiederkehrende Gebühren verlagern.

Nischenherausforderer zielen auf spezifische Lücken ab. Littlepay bietet leichtgewichtige EMV-Akzeptanz für Busbetreiber im Vereinigten Königreich, Australien und Nordamerika und vermeidet komplexe Backoffice-Aufbauten. INIT kombiniert Telematik mit Fahrpreismodulen für mittelgroße Flotten. HID Global differenziert sich durch manipulationssichere Chips, die hohe Sicherheitsstandards im Nahverkehr erfüllen. Compliance-Kosten unter PCI-DSS und PSD2 erhöhen die Markteintrittsbarrieren und begünstigen Anbieter, die Sicherheitsdienstleistungen bündeln können.

Zu den strategischen Schritten gehören Cubics Einführung offener Zahlungen auf seiner Umo-Plattform im September 2025, die Zusammenarbeit von Thales mit Mastercard bei biometrischen EMV-Karten sowie die Erweiterung von Scheidt & Bachmanns FareGo Plus auf elf Behörden in Ontario. Da Behörden schlüsselfertige Systeme fordern, die EMV, Biometrie und Blockchain-Clearing kombinieren und gleichzeitig bestehende Smartcards für nicht bankmäßig versorgte Fahrgäste berücksichtigen, werden Anbieter, die flexible, PCI-konforme Suiten liefern, Marktanteile im Markt für Smart Ticketing konsolidieren.

Marktführer im Bereich Smart Ticketing

Cubic Corporation

Infineon Technologies AG

Conduent Inc

HID Global

Gemalto Nv (Thales Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Indicio startete Proven AI für digitales Reisen und setzte Agenten auf Basis künstlicher Intelligenz ein, um digitale Reisepässe zu verifizieren und die Authentifizierung beim Grenzübertritt für Flughäfen und internationalen Schienenverkehr zu optimieren.

- Januar 2026: Die Metropolitan Transportation Authority von New York schloss den OMNY-Rollout ab, entfernte alle MetroCard-Automaten und aktivierte systemweite Fahrpreisbegrenzung.

- Dezember 2025: Die Rail Delivery Group vergab an Vix Technology einen Vertrag im Wert von GBP 885.795 (USD 1,1 Millionen) zur Aktualisierung der ITSO-on-Mobile-Firmware im gesamten Schienennetz des Vereinigten Königreichs.

- September 2025: Cubic Corporation führte offene Zahlungen auf seiner Umo-Mobilitätsplattform ein und ermöglichte die Akzeptanz von Bankkarten ohne proprietäre Medien.

Berichtsumfang des globalen Marktes für Smart Ticketing

Der Bericht über den Markt für Smart Ticketing ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Fahrmedium (Smartcards, Mobile-/QR-/Barcode-Tickets, Wearables, Bankkarten, Validatoren/Maschinen), Technologie (Closed-Loop, Open-Loop-EMV, kontobasiert, biometrische und Blockchain-Authentifizierung), Anwendung (Verkehr – Schiene, Luftfahrt, Straße, Marine/Fähre, Sport/Unterhaltung, Parken), Endnutzer (Behörden des öffentlichen Nahverkehrs, private Betreiber, Mobility-as-a-Service-Anbieter, Veranstaltungsorganisatoren) sowie Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Smartcards |

| Mobile-, QR- und Barcode-Tickets |

| Wearables |

| Bankkarten (EMV) |

| Ticket-Validatoren und Maschinen |

| Closed-Loop-Systeme |

| Open-Loop-EMV |

| Kontobasiertes Ticketing |

| Biometrische und Blockchain-Authentifizierung |

| Verkehr | Schienenwege |

| Luftfahrt | |

| Straßenwege | |

| Marine und Fähre | |

| Sport und Unterhaltung | |

| Parken |

| Behörden des öffentlichen Nahverkehrs |

| Private Verkehrsbetreiber |

| Mobility-as-a-Service-Anbieter |

| Veranstaltungsorganisatoren und Betreiber von Veranstaltungsorten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Fahrmedium | Smartcards | |

| Mobile-, QR- und Barcode-Tickets | ||

| Wearables | ||

| Bankkarten (EMV) | ||

| Ticket-Validatoren und Maschinen | ||

| Nach Technologie | Closed-Loop-Systeme | |

| Open-Loop-EMV | ||

| Kontobasiertes Ticketing | ||

| Biometrische und Blockchain-Authentifizierung | ||

| Nach Anwendung | Verkehr | Schienenwege |

| Luftfahrt | ||

| Straßenwege | ||

| Marine und Fähre | ||

| Sport und Unterhaltung | ||

| Parken | ||

| Nach Endnutzer | Behörden des öffentlichen Nahverkehrs | |

| Private Verkehrsbetreiber | ||

| Mobility-as-a-Service-Anbieter | ||

| Veranstaltungsorganisatoren und Betreiber von Veranstaltungsorten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Smart Ticketing im Jahr 2031 erreichen?

Der Sektor soll bis 2031 USD 18,5 Milliarden erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll die schnellste CAGR von 8,96 % erzielen, angetrieben durch nationale Programme für digitale Identitäten und eine hohe Smartphone-Nutzung.

Welche Komponente trägt derzeit den größten Umsatzanteil bei?

Hardware führt mit 51,47 % des Umsatzes im Jahr 2025, da Behörden weiterhin in Gates, Validatoren und andere feste Ausrüstung investieren.

Welche Technologie verdrängt Closed-Loop-Smartcards?

Kontaktloses Open-Loop-EMV soll mit einer CAGR von 9,11 % wachsen, da Behörden proprietäre Fahrpreismedien schrittweise abschaffen.

Wer sind nennenswerte Herausforderer, die Software-as-a-Service-Ticketing anbieten?

Masabi, Bytemark und Littlepay bieten modulare, cloudbasierte Fahrpreiserhebungsplattformen an, die sich in bestehende Hardware integrieren.

Warum wachsen Mobility-as-a-Service-Anbieter so schnell?

Sie bündeln Reisefindung, Buchung und Zahlung in einer einzigen Oberfläche und erzielen eine CAGR von 9,05 %, indem sie die Reibung bei multimodalen Reisen reduzieren.

Seite zuletzt aktualisiert am: