Marktgröße und Marktanteil für große Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

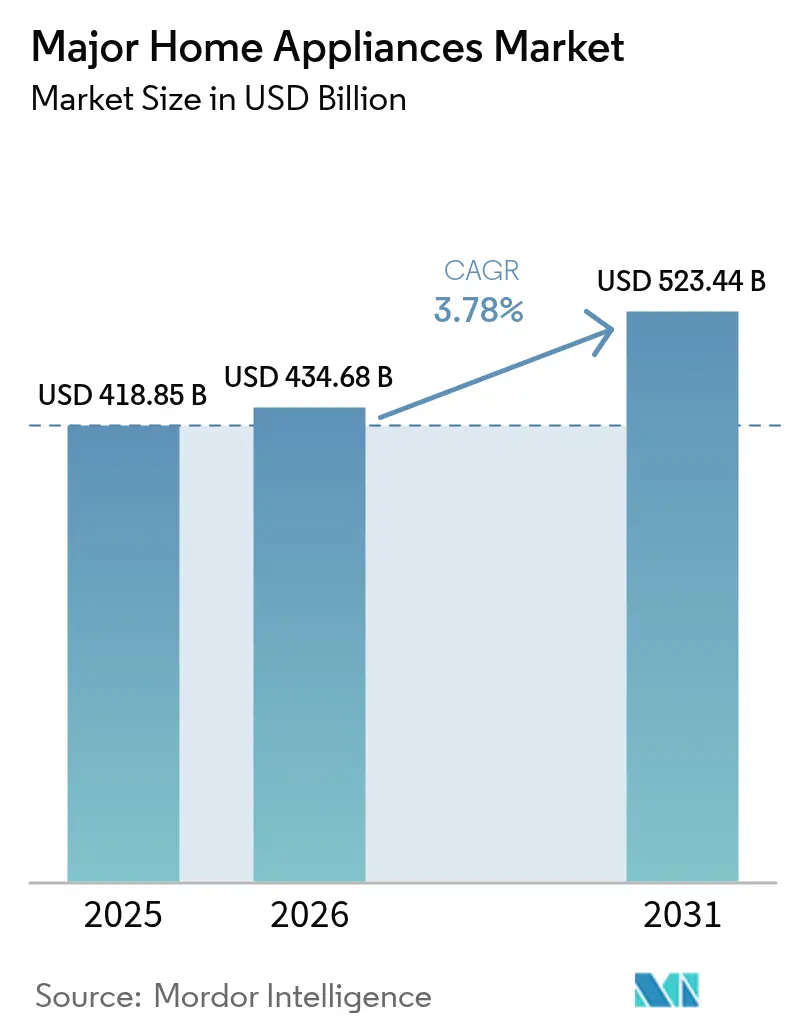

| Marktgröße (2026) | 434.68 Milliarden US-Dollar |

| Marktgröße (2031) | 523.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für große Haushaltsgeräte von Mordor Intelligence

Der Markt für große Haushaltsgeräte wurde im Jahr 2025 auf 418,85 Milliarden USD geschätzt und soll von 434,68 Milliarden USD im Jahr 2026 auf 523,44 Milliarden USD bis 2031 wachsen, was einer CAGR von 3,78 % während des Prognosezeitraums (2026–2031) entspricht.

Beschleunigte Fertigstellungen städtischer Wohngebäude, strengere Energieeffizienzvorschriften und eine rasch steigende Nachfrage nach digital vernetzten Produkten bilden die Grundlage für die stetige Expansion des Marktes für große Haushaltsgeräte. Regulatorische Rückenwind-Effekte in Nordamerika und der Europäischen Union verkürzen die Ersatzzyklen, während die Fertigungskapazitäten im asiatisch-pazifischen Raum Kostenführerschaft und Exportdynamik sichern. Gleichzeitig verzeichnen aufstrebende Volkswirtschaften im Nahen Osten und Afrika die stärksten Zuwächse, da steigende verfügbare Einkommen Erstanschaffungen von Kühlschränken, Waschmaschinen und Klimaanlagen ermöglichen. Die Wettbewerbsintensität nimmt zu, da chinesische Marken aggressive Preisgestaltung, schnelle Innovation und ausgeweitete Logistikpräsenz nutzen, um etablierte westliche Wettbewerber herauszufordern.

Zentrale Erkenntnisse des Berichts

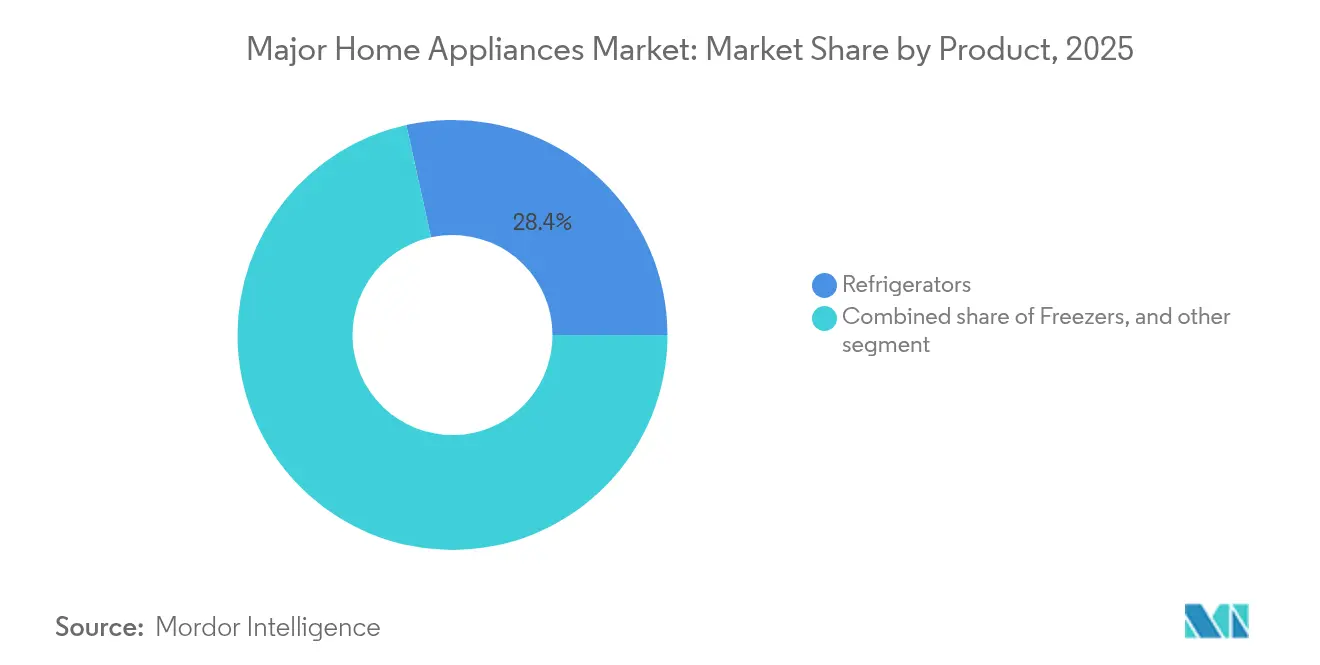

- Nach Produkt führten Kühlschränke mit einem Anteil von 28,45 % am Markt für große Haushaltsgeräte im Jahr 2025, während Geschirrspüler bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen werden.

- Nach Vertriebskanal entfielen 40,93 % des Marktvolumens für große Haushaltsgeräte im Jahr 2025 auf Mehrmarken-Fachgeschäfte, während der Online-Absatz bis 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen wird.

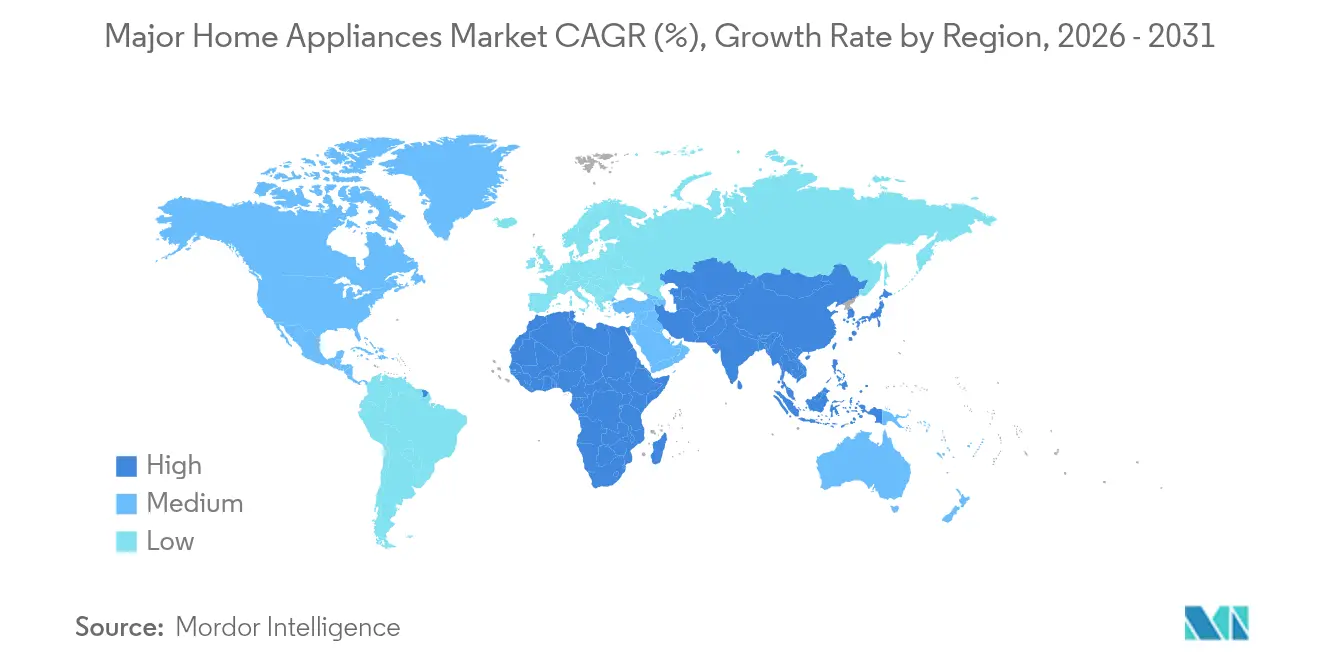

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein dominanter Anteil von 46,88 % am Markt für große Haushaltsgeräte im Jahr 2025, und der Nahe Osten und Afrika entwickeln sich bis 2031 mit einer CAGR von 5,38 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für große Haushaltsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fertigstellung von Wohngebäuden infolge rascher Urbanisierung | +0.8% | Global, konzentriert im asiatisch-pazifischen Raum und MEA | Mittelfristig (2–4 Jahre) |

| Nachfrage nach digital vernetzten ‚Smart-Home-fähigen' Geräten | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzstandards treiben Modernisierungen an | +0.9% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Miet-orientierte Wohnmodelle in Tier-1-Städten Asiens | +0.4% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| EU-Recyclingkredite für Geräte-Inzahlungnahmen | +0.3% | Mitgliedstaaten der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Gesundheitsorientierte Hygienefunktionen | +0.5% | Global, mit früher Verbreitung in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigstellung von Wohngebäuden infolge rascher Urbanisierung

Großangelegter städtischer Wohnungsbau hält den Markt für große Haushaltsgeräte auf einem stabilen Wachstumspfad. Staatliche Anreizprogramme steigerten das Einzelhandelsvolumen bei Kühlschränken in China bis November 2024 um 5,4 %, was den engen Zusammenhang zwischen neuen Wohnungen und dem Kauf mehrerer Geräte bestätigt [1]China Haushaltsgeräte-Verband, "Drei Herausforderungen für Chinas Kühlschrankbranche im Jahr 2025," cheaa.org. Neu gebaute Wohnungen erfordern in der Regel eine vollständige Küchen- und Waschausstattung, was die Nachfrage weit über die bloßen Wohneinheitszahlen hinaus vervielfacht. Das Gemeinschaftsunternehmen von Sharp mit der Elaraby Group zur jährlichen Montage von 500.000 Kühlschränken in Ägypten bis 2027 unterstreicht, wie Hersteller ihre Produktion nahe schnell wachsender Städte verlagern, um Frachtkosten zu senken und regionale Käufer zu bedienen. Ähnliche Muster sind in den Vereinigten Staaten erkennbar, wo eine Schwäche bei Bestandsimmobilienverkäufen einem 4-prozentigen Anstieg bei Neubautransaktionen gegenübersteht und die Nachfrage nach Geräten hin zu Komplettausstattungspaketen verschiebt, die energieeffiziente Modelle bevorzugen. Da die Versorgungsunternehmen in aufstrebenden Megastädten ihre Tarife erhöhen, wählen Verbraucher zunehmend energiebewertete Kühlschränke und Klimaanlagen, was den Ersatz- und Erstkaufzyklus im Markt für große Haushaltsgeräte stärkt.

Nachfrageanstieg nach digital vernetzten ‚Smart-Home-fähigen' Geräten

Die Nachfrage nach vernetzten Haushaltsgeräten entwickelt sich im Markt für große Haushaltsgeräte von frühen Anwendern hin zu Mainstream-Käufern. LGs Vereinbarung vom Januar 2025 mit Microsoft zur Integration von Copilot-KI in Haushaltsgeräte signalisiert einen Wandel von hardware- zu softwarezentrierter Wertschöpfung. Samsungs Bespoke AI Laundry Combo, das in Indien für INR 319.000 (3.843 USD) eingeführt wurde, bietet automatisierte Programmauswahl und Ferndiagnose und belegt, dass fortschrittliche Funktionen von der Luxus- zur Basiserwartung avancieren. GE Appliances erweitert diese Logik durch die Integration von Rezeptplanung und Lebensmittelbestellungen in sein SmartHQ-App-Ökosystem. Gebündelte Energiemanagementsysteme wie GE's EcoBalance, gemeinsam mit ABB entwickelt, verwischen die Grenzen zwischen Haushaltsgeräten und Hausinfrastruktur weiter. Starke Verkäufe im ersten Quartal 2025 von Haiers vernetzter Wasseraufbereitungslinie – ein Plus von 264 % im Jahresvergleich – bestätigen die Zahlungsbereitschaft der Verbraucher für integrierte digitale Komfortlösungen.

Energieeffizienzstandards als Treiber von Modernisierungszyklen

Neue Vorschriften beschleunigen die Modernisierungswelle im Markt für große Haushaltsgeräte. Die neuen Standards des US-amerikanischen Energieministeriums für Kochgeräte, die ab 2028 gelten, verbieten Modelle mit hohem Energieverbrauch und versprechen Haushaltseinsparungen von 1,6 Milliarden USD über 30 Jahre [2]US-amerikanisches Energieministerium, "Energieministerium verabschiedet kostensparende Effizienzstandards für neue Kochgeräte," energy.gov. Kanadas Vorschriften vom April 2025 sehen strengere Prüfzeichen für HVAC vor und zwingen Hersteller, veraltete Produktvarianten neu zu gestalten oder einzustellen. Die Ökodesign-Verordnung der Europäischen Union erweitert den Anwendungsbereich auf Haltbarkeit, Reparierbarkeit und Recyclingfähigkeit und macht langlebige Geräte mit austauschbaren Teilen zur neuen Norm. Geräte, die den ENERGY STAR Most Efficient 2025-Kriterien entsprechen, erschließen Premium-Preissegmente und bieten messbare Versorgungseinsparungen. Die Standards des Bundesstaates New York sollen die Verbraucher bis 2035 jährlich 264 Millionen USD einsparen lassen, was zeigt, wie subföderale Maßnahmen die Produktfahrpläne der Erstausrüsterhersteller beeinflussen können [3]Die zunehmende Verbreitung von Smart-Home-Technologie erhöht die CAGR schätzungsweise um 1,2 Prozentpunkte..

Miet-orientierte Wohnmodelle in Tier-1-Städten Asiens

Hohe Immobilienpreise in Peking, Tokio und Seoul fördern die Mietnachfrage, was wiederum den Konsum im Markt für große Haushaltsgeräte neu gestaltet. Kurzzeitmietende bevorzugen kompakte, intelligente und energiebewertete Geräte, die umgezogen oder in möblierten Wohneinheiten integriert werden können. Hersteller entwickeln leichte Kühlschränke und Waschtrockner mit app-basierter Diagnose, um die Wartungsbesuche von Vermietern zu minimieren. Abomodelle entstehen, die es Immobilieneigentümern ermöglichen, Geräte alle drei bis fünf Jahre auszutauschen, was mit der raschen Technologieerneuerung und strengeren Energievorschriften in Einklang steht. Marken, die IoT-Sensoren integrieren, gewinnen Nutzungsdaten, die eine verbrauchsabhängige Abrechnung oder präventiven Service ermöglichen und so die Umsätze über einmalige Hardwareverkäufe hinaus diversifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Logistikkosteninflation | −1.1% | Global, akut in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiterversorgung nach 2025 | −0.7% | Global, stärker in der Kategorie intelligenter Haushaltsgeräte | Mittelfristig (2–4 Jahre) |

| Verlangsamte Hypothekenbildung in Europa | −0.4% | EU, insbesondere Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Geringe Wechselneigung in preissensitiven LATAM-Segmenten | −0.3% | Brasilien, Argentinien, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Logistikkosteninflation bei sperrigen Gütern

Die Frachtkosten für Container aus China haben sich zwischen Oktober 2023 und Juni 2024 mehr als verdoppelt, was die Gesamtkosten im Markt für große Haushaltsgeräte erheblich angehoben hat [4]Die zunehmende Verbreitung von Smart-Home-Technologie erhöht die CAGR schätzungsweise um 1,2 Prozentpunkte.. Große Haushaltsgeräte unterliegen zusätzlichen Aufschlägen, da die Dimensionsgewichtsberechnung die Containerauslastung einschränkt. Hersteller stehen vor der Frage, ob sie höhere Seefrachtraten absorbieren oder an Verbraucher weitergeben sollen, die ohnehin mit Inflation zu kämpfen haben. Online-Kanäle spüren den Druck, wenn spezialisierte Lieferteams mit zwei Personen knapp und teuer werden. Kleine Inselstaaten, die stark vom Seehandel abhängig sind, sind mit unverhältnismäßig hohen Regalpreisanstiegen konfrontiert, die die Erstanschaffung von Haushaltsgeräten bremsen können. Die daraus resultierende Nachfrageelastizität birgt das Risiko eines Teufelskreises aus sinkenden Versandvolumina und noch höheren Frachtkosten je Einheit.

Volatilität der Halbleiterversorgung nach 2025

Die Schließung der Quarzbergwerke in Spruce Pine im September 2024 verdeutlicht die Fragilität der Halbleiterversorgungskette, da der Standort nahezu die gesamte Versorgung mit hochreinem Quarz für die Chipproduktion sicherstellt. Gerätehersteller reagierten darauf, indem sie knappe Chips für wesentliche Steuerplatinen umleiteten und fortschrittliche Konnektivitätsmodule zurückstellten. Produktionsverzögerungen schwellen die Lagerbestände älterer nicht-intelligenter Modelle an und verwässern teilweise die Premiumverschiebung im Markt für große Haushaltsgeräte. Die geografische Konzentration der Chipproduktion in Ostasien verstärkt das geopolitische Risiko und veranlasst Erstausrüsterhersteller, Lieferanten zu diversifizieren oder in die eigene Mikrocontroller-Entwicklung zu investieren. Solche Maßnahmen erfordern mehrjährige Investitionen und begrenzen damit die kurzfristige Durchdringung intelligenter Funktionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kühlschränke behaupten ihre Führungsposition, während Geschirrspüler an Dynamik gewinnen

Kühlschränke dominierten 2025 mit einem Wertanteil von 28,45 % am Markt für große Haushaltsgeräte, getrieben durch ihren Status als Haushaltsgrundbedarf und kontinuierliche Innovationen bei Inverter-Kompressoren, Mehrturformaten und eingebetteter IoT-Diagnose. Die Marktgröße für große Haushaltsgeräte im Kühlgerätebereich soll stetig wachsen, da Hersteller Geräte mit variabler Kapazität einführen, die den neuen Energieetikettierungsanforderungen entsprechen. Chinesische Exporteure lieferten 2024 4,48 Milliarden Einheiten aus und belegen damit den Skalenvorteil, der die globale Preiswettbewerbsfähigkeit stützt. Im Gegensatz dazu sind Geschirrspüler mit der höchsten CAGR von 5,22 % veranschlagt, da Stadtbewohner in Europa, Nordamerika und zunehmend in Asien Zeitersparnis und Hygienesicherheit suchen. Steigende Wasserknappheitsvorschriften positionieren moderne Geschirrspüler zudem als ressourceneffiziente Alternative zur manuellen Reinigung.

Premium-Kühlschranksegmente mit adaptiven Temperaturzonen, Luftreinigungssystemen und Sprachsteuerung erzielen höhere Margen. Intelligente Benachrichtigungstechnologien melden offenstehende Türen, reduzieren Lebensmittelverschwendung und erhöhen den Benutzerkomfort. Luxus-Geschirrspüler bieten Dampfsterilisation und app-basierte Programmindividualisierung und sprechen gesundheitsbewusste Haushalte an. Waschmaschinen und Klimaanlagen bilden ein stabiles Mittelsegment; beide profitieren von Invertermotoren und Kältemitteln mit niedrigem Treibhauspotenzial, die mit der globalen Klimapolitik in Einklang stehen. Backöfen, einschließlich Mikrowellen-Heißluft-Kombinationsgeräten, zeigen ein ausgewogenes, aber langsameres Wachstum, obwohl die bevorstehenden US-amerikanischen Standards die Kategorie in Richtung energieeffizienter Ersatzprodukte drängen werden. Die Kategorie „Sonstige” – Warmwasserbereiter, Abfallzerkleinerer und integrierte Heim-Hubs – bietet Nischenmöglichkeiten, die an regionale Bauvorschriften und Lebensstiländerungen geknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte sichern den Umsatz, während der Online-Handel boomt

Mehrmarken-Fachgeschäfte hielten 2025 einen Wertanteil von 40,93 % und nutzten breite Sortimente und sofortige Verfügbarkeit, um den Markt für große Haushaltsgeräte zu dominieren. Vorführungen im Showroom und Verkaufsförderungsmaßnahmen im Laden beeinflussen Kaufentscheidungen bei hochpreisigen Produkten, bei denen das haptische Erlebnis entscheidend bleibt. Einzelhändler ergänzen ihre physischen Verkaufsflächen zunehmend mit Click-and-Collect-Services, um ihren Kundenverkehr gegenüber reinen E-Commerce-Wettbewerbern zu schützen. Exklusive Markenshops fördern Kundenbindung durch kuratierte Erlebnisse und vertikal integrierte Servicepakete, doch geografische Abdeckungslücken schränken ihre Reichweite in ländlichen Gebieten ein.

Das E-Commerce-Volumen soll bis 2031 mit einer CAGR von 5,76 % wachsen, da verbesserte Last-Mile-Kapazitäten historische Reibungspunkte im Markt für große Haushaltsgeräte beseitigen. Spezialisierte Transportunternehmen setzen Treppensteiger und Zweipersonenteams ein und verbessern so die Lieferzuverlässigkeit. Augmented-Reality-Konfiguratoren auf Einzelhändler-Websites helfen Käufern, Produkte in Küchen und Waschräumen zu visualisieren und steigern das Vertrauen in Online-Käufe. Mitgliederclubs und direkt an Verbraucher gerichtete Mikromarken gewinnen rabattorientierte oder Nischenkäufer und runden die Vertriebslandschaft ab. Omnichannel-Modelle, die digitale Entdeckung mit physischer Installation verbinden, etablieren sich als Standard-Kaufweg für die meisten Gerätehersteller.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für große Haushaltsgeräte mit einem Wertanteil von 46,88 % im Jahr 2025 an, begünstigt durch eine enorme Inlandsnachfrage und unübertroffene Fertigungszentren. China bleibt die zentrale Produktionslokomotive, doch Indien und Vietnam ziehen zusätzliche Produktionsstätten an, da Marken ihr Risiko diversifizieren. Urbanisierung und wachsende Mittelschicht-Einkommen halten die Nachfrage nach Kühlschrank- und Waschmaschinen-Upgrades aufrecht, während staatliche Energieetikettierungsprogramme die Premiumisierung fördern. Südkorea und Japan treiben Smart-Home-Innovationen voran und entwickeln Software-Plattformen, die anschließend in ganz Südostasien eingeführt werden.

Nordamerika verfügt über eine substanzielle hochwertige Basis, die durch häufige Ersatzzyklen und frühe Einführung von Konnektivität gekennzeichnet ist. Energieeffizienzvorschriften katalysieren Modernisierungen, und Verbraucher zeigen eine Zahlungsbereitschaft für maßgeschneiderte Designs und gebündelte Energiemanagementdienste. Anhaltende Inflation und höhere Zinssätze bremsen jedoch das Volumenwachstum. Die Vereinigten Staaten beherbergen zudem Forschungszentren für KI-Integration, die globale Produktfahrpläne im Markt für große Haushaltsgeräte beeinflussen.

Europa weist unterschiedliche Muster auf: Reife westeuropäische Volkswirtschaften stützen sich auf eine stetige Ersatznachfrage, während Mittel- und Osteuropa überdurchschnittliche Stückzahlgewinne aus Erstkäufen verzeichnen. Die Region steht an der Spitze der Kreislaufwirtschaftsregulierung und treibt Hersteller an, reparaturfreundliche und recyclingfähige Modelle zu entwickeln. Naher Osten und Afrika glänzen als die am schnellsten wachsende Region mit einer CAGR von 5,38 % bis 2031, gestützt durch Infrastrukturinvestitionen am Persischen Golf und beschleunigte Elektrifizierung in Subsahara-Afrika. Rasche Wohnbauprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien führen zu gebündelten Geräteverkäufen für neue Wohnungen. Südamerika bietet gemischte Aussichten: Brasilien weist ein beachtliches Marktvolumen auf, steht jedoch vor Einschränkungen beim Verbraucherkredit, während Kolumbien und Peru Greenfield-Produktion anziehen, die auf Zollsenkungen abzielt. Insgesamt prägt die Geografie weiterhin Produktmix, Preispositionierung und Marktzugangsentscheidungen im Markt für große Haushaltsgeräte.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber intensiviert sich, da chinesische Herausforderer Preispunkte unterbieten und die Margen im Markt für große Haushaltsgeräte komprimieren. Die Marktkonzentration bei Kühlung und Wäschepflege bleibt höher als in aufstrebenden Nischen intelligenter Haushaltsgeräte, wo Software-Fähigkeiten einen langen Schwanz an Marktteilnehmern schaffen. GE Appliances schwenkt auf Energie-Ökosystem-Lösungen um und bündelt Kochfelder und Warmwasserbereiter mit intelligenten Schalttafeln, die Haushalten helfen, ihren Verbrauch zu optimieren. Samsungs Bespoke-Linie betont personalisierte Frontblenden und KI-Programmierung zur Differenzierung jenseits von Hardware-Spezifikationen. LG kooperiert mit Microsoft, um generative KI einzubinden und Haushaltsgeräte in interaktive Heimassistenten zu verwandeln und damit einen alternativen Weg zur Kundenbindung zu erschließen.

Haier nutzt Auslandsübernahmen und lokalisierte Fertigung – die mittlerweile mehr als 50 % seines Umsatzes von 55,9 Milliarden USD ausmachen – um regionale Standards schnell zu erfüllen [HAIER.COM]. Midea und Hisense vertiefen ihre Zusammenarbeit in den Bereichen KI, fortschrittliche Fertigung und intelligente Logistik und streben Kosteneffizienz und Versorgungskettenresilienz an. Whirlpool verteidigt seinen Marktanteil in Südamerika durch maßgeschneiderte Produkte und verstärktes Marketing, trotz Zurückhaltung hinsichtlich des Ertragsausblicks 2025. Sharps ägyptisches Gemeinschaftsunternehmen exemplifiziert, wie nicht-chinesische asiatische Marken in Nähefertigungen für Afrika und den Nahen Osten investieren. Insgesamt wetteifern Anbieter um Halbleiterkontingente, investieren in reparierfreundliche Designs und bauen Software-Ökosysteme auf – alles Voraussetzungen, um im sich entwickelnden Markt für große Haushaltsgeräte erfolgreich zu sein.

Marktführer in der Haushaltsgeräteindustrie

Haier Smart Home Co., Ltd.

Whirlpool Corporation

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Electrolux AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Samsung Electronics und LG Electronics nahmen Gespräche zur Übernahme von Hitachis Haushaltsgerätesparte auf, nachdem das japanische Unternehmen im Geschäftsjahr 2024 einen Umsatz von 367,6 Milliarden JPY verzeichnete.

- Juni 2025: Haier führte die Kategorie Haushaltsgeräte in der Rangliste der chinesischen globalen Markenerbauer 2025 an, da der globale Umsatz 55,9 Milliarden USD mit einem Nettogewinn von 4,2 Milliarden USD erreichte.

- Mai 2025: Midea Group und Hisense Group schlossen eine strategische Partnerschaft in den Bereichen KI, fortschrittliche Fertigung und intelligente Logistik.

- April 2025: Haier Smart Home meldete einen Umsatz im ersten Quartal von 79,12 Milliarden RMB (11,0 Milliarden USD) und einen Nettogewinn von 5,49 Milliarden RMB (765 Millionen USD), angetrieben durch ein Wachstum von 20 % bei der Premiummarke Casarte.

Anwendungsbereich des globalen Berichts zum Markt für große Haushaltsgeräte

Der Bericht zum Markt für große Haushaltsgeräte bietet eine eingehende Abdeckung des globalen Haushaltsgerätemarktes, einschließlich einer Bewertung des übergeordneten Marktes, aufkommender Trends nach Segmenten und regionalen Märkten sowie Einblicken in Verbrauch und Produktion von Haushaltsgeräten auf regionaler Ebene. Darüber hinaus liefert der Bericht eine qualitative und quantitative Bewertung des Marktes und der Wettbewerbslandschaft, einschließlich der wichtigsten Akteure in der Haushaltsgeräteindustrie.

| Kühlschränke |

| Gefriergeräte |

| Waschmaschinen |

| Geschirrspüler |

| Backöfen (einschl. Kombigeräte und Mikrowelle) |

| Klimaanlagen |

| Sonstige große Haushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops |

| Online |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Kühlschränke | |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (einschl. Kombigeräte und Mikrowelle) | ||

| Klimaanlagen | ||

| Sonstige große Haushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für große Haushaltsgeräte?

Er wird im Jahr 2026 auf 434,68 Milliarden USD geschätzt.

Wie stark wird der Absatz großer Haushaltsgeräte bis 2031 wachsen?

Der Umsatz soll bis 2031 523,44 Milliarden USD erreichen, was einer CAGR von 3,78 % entspricht.

Welches Produkt erzielt den höchsten Marktanteil?

Kühlschränke halten 28,45 % des globalen Wertes im Jahr 2025.

Welcher Kanal wächst im Geräteabsatz am schnellsten?

Online-Plattformen sollen bis 2031 mit einer CAGR von 5,76 % wachsen.

Welche Region wächst nach 2026 am schnellsten?

Naher Osten und Afrika entwickeln sich mit einer CAGR von 5,38 %.

Welcher Faktor trägt am stärksten zur künftigen Nachfrage bei?

Die zunehmende Verbreitung von Smart-Home-Technologie erhöht die CAGR schätzungsweise um 1,2 Prozentpunkte.

Seite zuletzt aktualisiert am: