Marktgröße und Marktanteil der Haushaltsgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

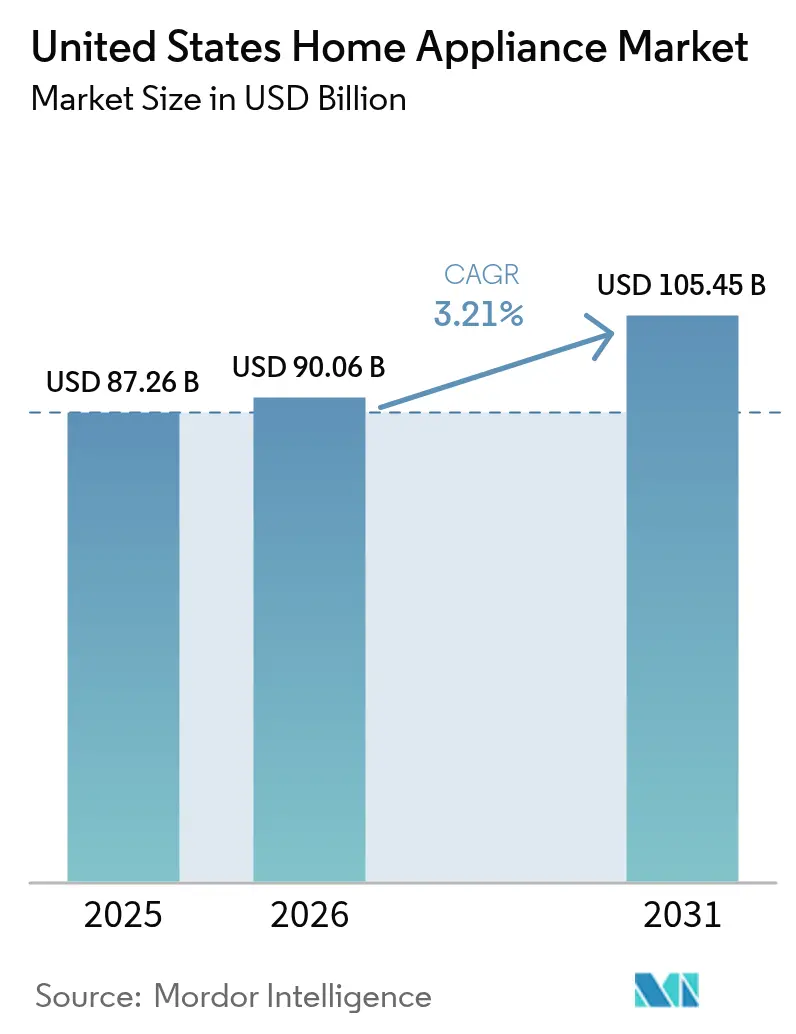

| Marktgröße im Basisjahr (2025) | 87.26 Milliarden US-Dollar |

| Marktgröße (2026) | 90.06 Milliarden US-Dollar |

| Marktgröße (2031) | 105.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haushaltsgeräte in den Vereinigten Staaten von Mordor Intelligence

Es wird erwartet, dass der Markt für Haushaltsgeräte in den Vereinigten Staaten von 87,26 Milliarden USD im Jahr 2025 auf 90,06 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 105,45 Milliarden USD bei einer CAGR von 3,21 % im Zeitraum 2026-2031 erreicht. Die reife Ersatznachfrage bleibt die wichtigste Umsatzquelle, während Fortschritte bei der intelligenten Vernetzung, energieeffizienten Designs und der inländischen Produktionskapazität die Wertversprechen der Produkte neu gestalten. Bundesanreize, insbesondere die Wärmepumpen-Steuergutschriften des Inflation Reduction Act, beschleunigen die Einführung hocheffizienter Modelle, und aktualisierte Effizienzstandards des Energieministeriums setzen eine höhere Leistungsgrundlage für Hersteller[1]U.S. Department of Energy, "DOE Finalizes Efficiency Standards for Water Heaters to Save Americans Over USD 7 Billion on Household Utility Bills Annually", energy.gov.. Die Vertriebsdynamik verlagert sich weiterhin in Richtung digitaler Kanäle, da Verbraucher virtuelle Ausstellungsräume und reibungslose Lieferoptionen nutzen, obwohl Mehrmarken-Fachhändler bei großen Anschaffungen nach wie vor dominieren. Der Wettbewerbsdruck steigt, da führende Marken ihre US-amerikanischen Fertigungskapazitäten ausbauen, um Zöllen und Logistikrisiken entgegenzuwirken, und Interoperabilitätsstandards wie Matter 1.3 die Hürden für vernetzte Geräte senken.

Wichtigste Erkenntnisse des Berichts

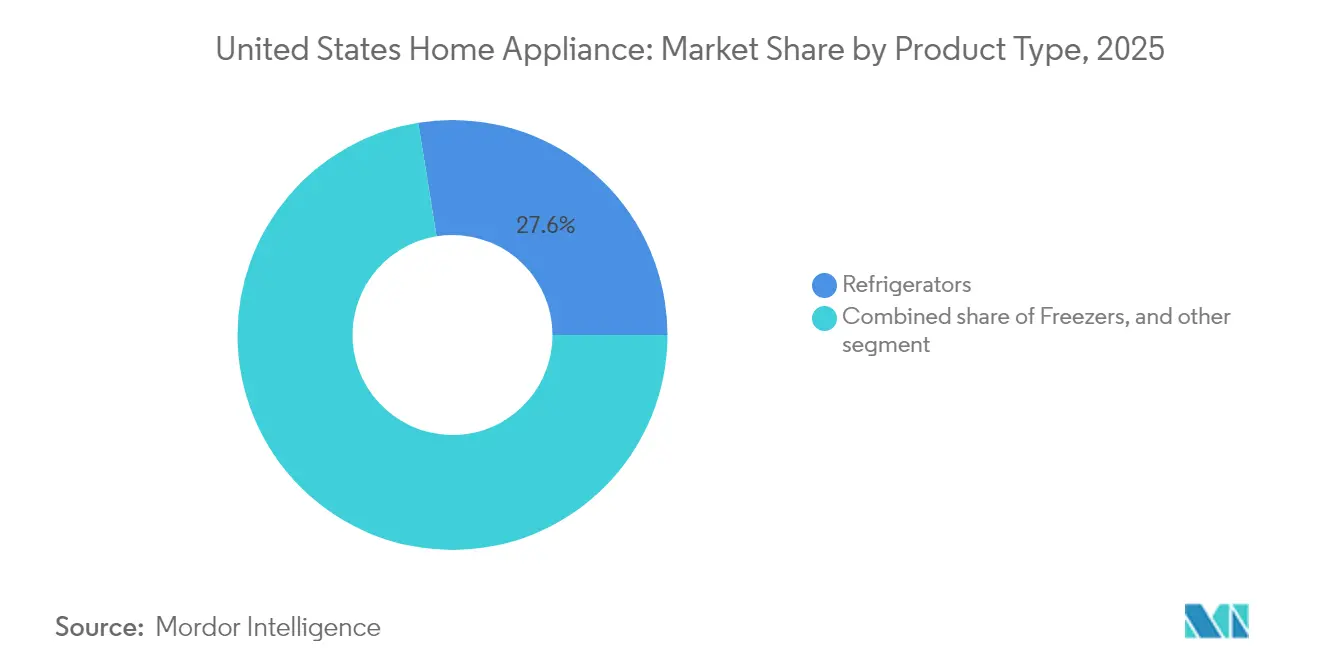

- Kühlschränke führten im Jahr 2025 mit einem Marktanteil von 27,55 % auf dem US-amerikanischen Markt für Haushaltsgeräte, während intelligente Kühlschränke bis 2031 mit einer CAGR von 11,86 % wachsen.

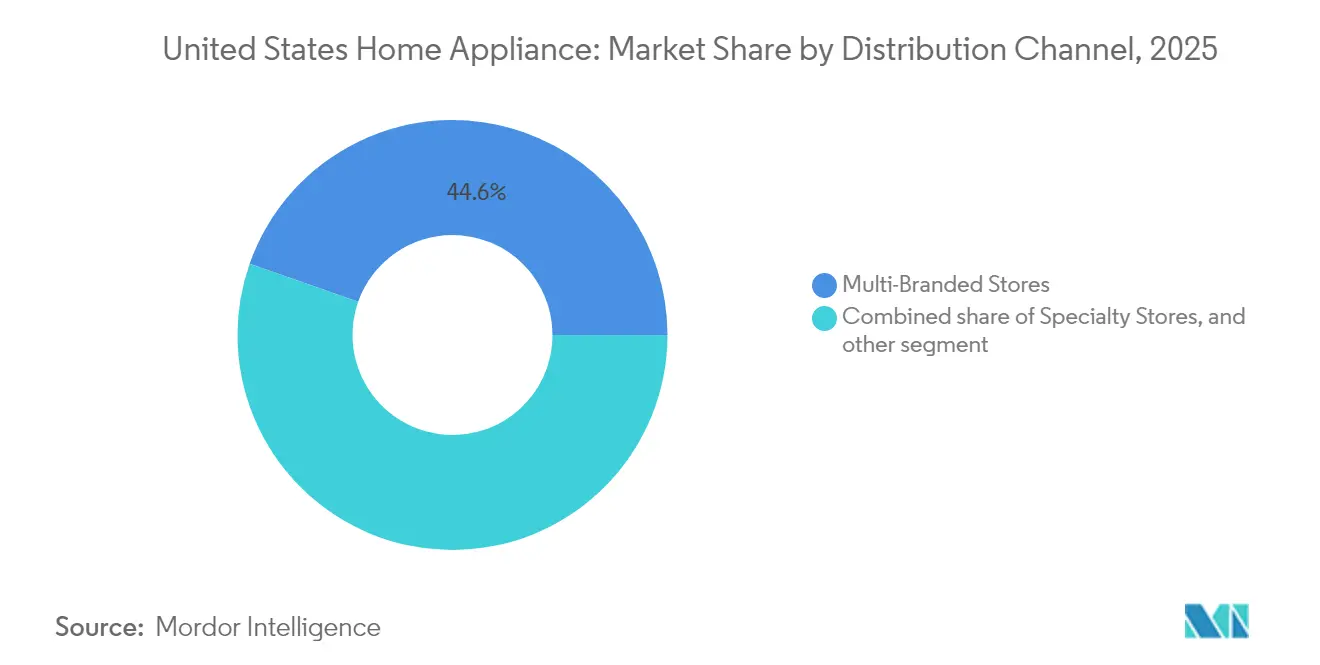

- Mehrmarken-Fachhändler hielten im Jahr 2025 einen Anteil von 44,62 % an der Marktgröße für Haushaltsgeräte in den Vereinigten Staaten, während E-Commerce-Kanäle bis 2031 mit einer CAGR von 13,05 % wachsen.

- Konventionelle Geräte machten im Jahr 2025 60,55 % der Marktgröße für Haushaltsgeräte in den Vereinigten Staaten aus, doch intelligente und vernetzte Modelle weisen mit einer CAGR von 15,95 % die stärkste Dynamik auf.

- Der Süden erfasste im Jahr 2025 einen Marktanteil von 36,35 % auf dem US-amerikanischen Markt für Haushaltsgeräte; der Westen übertrifft alle Regionen mit einer CAGR von 5,48 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Haushaltsgeräte in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach ENERGY STAR- und DOE-konformen Geräten | +0.8% | Landesweit; am stärksten in Kalifornien und im Nordosten | Mittelfristig (2-4 Jahre) |

| Einführung von intelligenten/IoT-fähigen Weißwaren | +1.2% | Landesweit; frühe Gewinne an der Westküste und in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| IRA-Wärmepumpenanreize | +0.6% | Landesweit; am stärksten in kälteren Klimaregionen | Kurzfristig (≤ 2 Jahre) |

| Durch soziale Medien getriebene Nachfrage nach Premium-Kleingeräten | +0.4% | Landesweit; millenialen-dichte Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Über BNPL finanzierte Ersatzkäufe | +0.3% | Landesweit; stärker bei jüngeren Bevölkerungsgruppen | Mittelfristig (2-4 Jahre) |

| Elektrifizierungsschub für Induktionskochfelder | +0.2% | Westküste und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ENERGY STAR- und DOE-konformen Geräten

Bundesweite Effizienzvorschriften erzeugen einen compliance-getriebenen Modernisierungszyklus, der traditionelle Ersatzzeiträume verkürzt. Der Standard des Energieministeriums für Kochgeräte ab 2028 wird erfordern, dass Elektro-Kochfelder eine mindestens 30 % höhere Effizienz erzielen, was kumulierte Verbrauchereinsparungen von 1,6 Milliarden USD generiert[2]U.S. Environmental Protection Agency, "ENERGY STAR Most Efficient 2025 Criteria", energystar.gov.. Hersteller beschleunigen die Einführung von ENERGY STAR Most Efficient 2025-Modellen bei Wärmepumpen, Waschmaschinen und Kühlschränken, während Versorgungsunternehmen die Standards nutzen, um gezielte Rabatte anzubieten. Neue Warmwasserbereiter-Vorschriften, die ab 2029 Wärmepumpentechnologie für gängige Elektrogeräte vorschreiben, sollen die Kategorieeffizienz verdoppeln und die langfristige Nachfrage nach leistungsstarken Modellen sichern. Vorhersehbare Compliance-Termine ermöglichen es Marken, Bestandsübergänge zu optimieren, und regionale Versorgungsunternehmen stimmen ihre Anreizbudgets mit den Bundesterminen ab, um die Verbraucherakzeptanz zu maximieren.

Beschleunigte Einführung intelligenter/IoT-fähiger Weißwaren

Vernetzte Geräte entwickeln sich vom Neuheitsstatus zu Ökosystem-Ankerpunkten, die ein ganzheitliches Energiemanagement im Zuhause ermöglichen. Samsungs Bespoke AI-Kühlschränke 2025 integrieren Voice ID, 9-Zoll-Displays und Matter-fähige Konnektivität und veranschaulichen, wie Premium-Design auf Interoperabilität trifft. Die Partnerschaft von GE Appliances mit ABB fügt eine schaltungsbasierte Überwachung über die SmartHQ-App hinzu und gibt Bauherren und Hauseigentümern verwertbare Einblicke in Geräteverbrauch. Dennoch berichten 68 % der IoT-Hersteller von Entwicklungshürden, was Wettbewerbsvorteile für Unternehmen unterstreicht, die Integrationsprobleme lösen. Da Matter 1.3 nun Küchen- und Wäschereispezifikationen abdeckt, schwindet die Verbraucherzurückhaltung gegenüber Anbieterbindung stetig, und intelligente Funktionen positionieren sich als gängige Differenzierungsmerkmale statt als Nischenangebote.

IRA-Wärmepumpenanreize erweitern die Kategorien Trockner und Heizungs-, Lüftungs- und Klimaanlagen

Der Energy Efficient Home Improvement Credit gewährt bis zu 2.000 USD für Wärmepumpeninstallationen und 600 USD für hocheffiziente Klimaanlagen, während das High-Efficiency Electric Home Rebate Program bis zu 14.000 USD Rabatt am Verkaufsort für berechtigte Haushalte bietet[3]U.S. Department of the Treasury, "Heat Pumps Deliver Major Savings for American Families", home.treasury.gov.. Panasonics OASYS-System von der CES 2025 erreicht einen um 53 % geringeren Energieverbrauch als herkömmliche Heizungs-, Lüftungs- und Klimaanlagen und zeigt Leistungsvorteile, die bei Netto-Null-Energie-Bauherren Anklang finden. Hersteller segmentieren Produktlinien nun nach Anreizgrenzwerten, und gestaffelte staatliche Einführungen erzeugen regionale Nachfragespitzen, die eine agile Produktionsplanung erfordern. Da Wärmepumpen-Trockner vom Bewusstsein für Heizungs-, Lüftungs- und Klimaanlagen profitieren, entstehen kanalübergreifende Bündelungsstrategien für Einzelhändler, die auf anreizberechtigte Verbraucher abzielen.

Durch soziale Medien angetriebener Anstieg bei Premium-Kleingeräten

Die Erstellung digitaler Inhalte treibt Gerätekäufe über traditionelle Ersatzzyklen hinaus, wobei Plattformen sozialer Medien die Produktentdeckung und Markenvorlieben beeinflussen. Die Einführung von Heißluftfritteusen erreichte bis 2023 60 % der amerikanischen Haushalte und löste eine 90%ige Steigerung bei Tiefkühlkostprodukten mit Heißluftfritteuse-Anleitungen aus und veranlasste Marken wie La Choy und Gorton's zur Einführung dedizierter Produktlinien. Dieses Phänomen erstreckt sich auf Kaffeeausrüstung, wo die Grind & Brew Kaffeemaschine von GE Appliances und ähnliche Premium-Küchengeräte von viralen Rezeptinhalten und Influencer-Empfehlungen profitieren. Der Trend betrifft insbesondere Millennials und Gen-Z-Verbraucher, die Geräten den Vorzug geben, die ihre Möglichkeiten zur Inhaltserstellung verbessern und einem gesundheitsorientierten Lebensstil entsprechen. Hersteller reagieren mit der Entwicklung von Instagram-tauglichen Designs und der Zusammenarbeit mit Lebensmittel-Influencern, um Produktfähigkeiten zu demonstrieren und Marketingstrategien zu entwickeln, die die Grenzen zwischen traditioneller Werbung und nutzergenerierten Inhalten verwischen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Halbleiterkosten | –0.7% | Landesweit; am stärksten bei inländischen Herstellern | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Logistik- und Teileengpässe | –0.4% | Landesweit | Mittelfristig (2-4 Jahre) |

| Bedenken der Verbraucher zur Cybersicherheit | –0.3% | Landesweit; datenschutzsensible Segmente | Mittelfristig (2-4 Jahre) |

| Zukünftig höhere DOE-Compliance-Kosten | –0.2% | Landesweit; kleinere Hersteller am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Halbleiterkosten drücken die Margen

Die Stahlzölle stiegen im Juni 2025 auf 50 %, decken nun Unterkomponenten von Geräten ab und trieben die Ladenpreise für Großgeräte in einem einzigen Monat um 4 % in die Höhe[4]Alina Selyukh, "Appliances Face Steel Tariffs", npr.org.. Die Preise für Großgeräte stiegen allein im Mai 2025 um über 4 %, wobei Unternehmen wie Samsung und LG erheblichem Kostendruck durch importierte Materialien ausgesetzt sind. Die Störung der Quarzmine Spruce Pine in North Carolina durch Hurrikan Helene, die hochreine Materialien für die Halbleiterproduktion liefert, schuf zusätzliche Schwachstellen in der Lieferkette für Hersteller intelligenter Geräte. Der Halbleitermangel betrifft insbesondere Premium-vernetzte Geräte, bei denen fortschrittliche Chips KI-Funktionen und Energieverwaltungsfähigkeiten ermöglichen, die höhere Preispunkte rechtfertigen.

Anhaltende globale Logistik- und Teileengpässe

Die Widerstandsfähigkeit der Lieferkette bleibt trotz der Erholungsbemühungen nach der Pandemie beeinträchtigt, wobei die Verfügbarkeit von Komponenten Produktionsengpässe schafft, die die Fähigkeit der Hersteller begrenzen, Nachfrageschwankungen zu begegnen. Die Vierjährliche Überprüfung der Lieferkette 2021-2024 identifiziert gerätewesentliche Komponenten unter den anfälligen Lieferketten und betont die Notwendigkeit von Investitionen in die inländische Fertigung und Lieferantendiversifizierung. Leistungstransformatormangel mit Lieferzeiten von 2-4 Jahren und Preissteigerungen von 80 % seit der Pandemie beeinträchtigt die elektrische Infrastruktur, die Geräteherstellungsanlagen unterstützt. Hersteller reagieren durch vertikale Integrationsstrategien, wobei GE Appliances' 490-Millionen-USD-Investition in Kentucky die interne Produktion kritischer Waschmaschinenkomponenten umfasst, um externe Abhängigkeiten zu reduzieren. Die Herausforderung ist besonders akut für kleinere Hersteller, denen die Größenordnung fehlt, um prioritäre Lieferantenbeziehungen zu sichern oder in die Rückwärtsintegration zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Funktionen erschließen Premium-Nachfrage im Kühlbereich

Kühlschränke hielten im Jahr 2025 einen dominanten Anteil von 27,55 % am Markt für Haushaltsgeräte in den Vereinigten Staaten und bestätigen ihren Status als Kategorienanker für die meisten Einzelhändler. Innerhalb dieser Basis sind intelligente Kühlschränke mit einer CAGR von 11,86 % im Vormarsch, angetrieben durch KI-gestütztes Lebensmittel-Tracking und sprachgesteuerte Benutzeroberflächen, die es Verbrauchern ermöglichen, Abfall zu minimieren und den Energieverbrauch zu steuern. Die Marktgröße für Kühlschränke im Markt für Haushaltsgeräte in den Vereinigten Staaten erreichte im Jahr 2025 24,04 Milliarden USD, und das inkrementelle Wachstum tendiert zunehmend zu funktionsreichen Varianten. Waschmaschinen folgten mit einem Anteil von 24,95 % dank stabiler Ersatzzyklen und Verlagerungen hin zu hocheffizienten Toplader-Modellen, während Backöfen mit einem Anteil von 17,72 % Dynamik aufbauten, da die Induktionstechnologie in elektrifizierungsorientierten Bundesstaaten an Fahrt gewinnt.

Dynamik ist auch in den Bereichen Bodenpflege und Küchengeräte erkennbar. Staubsauger machten 9,48 % des Umsatzes 2025 aus, aber Robotereinheiten übertreffen weiterhin herkömmliche Formate, da die Kartierungsgenauigkeit und die Integration in das Smart-Home verbessert werden. Die durch soziale Medien angetriebene Begeisterung für Heißluftfritteusen, Kaffeesysteme und Multikocher erweitert die adressierbare Basis für Kleingeräte und generiert Nachmarktchancen für spezialisiertes Zubehör. GE Appliances' Cookcam™ AI, die Lebensmittel identifiziert und Einstellungen in Echtzeit empfiehlt, veranschaulicht, wie eingebettete Intelligenz sogar reife Kochgeräte differenzieren kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Expansion untergräbt die Dominanz stationärer Geschäfte

Mehrmarken-Fachhändler machten im Jahr 2025 44,62 % des Marktanteils für Haushaltsgeräte in den Vereinigten Staaten aus, was auf fest verwurzelte Verbrauchergewohnheiten für taktile Produktbewertungen und gebündelte Installationsdienstleistungen zurückzuführen ist. Der E-Commerce-Umsatz steigt jedoch mit einer CAGR von 13,05 %, da virtuelle Ausstellungsraumtools die Erfahrungslücke schließen und Last-Mile-Spediteure Zwei-Personen-Lieferung und Abholservices verfeinern. Der durchschnittliche Online-Bestellwert liegt bei 890 USD gegenüber 940 USD im stationären Handel, was Preistransparenzvorteile für digitale Käufer zeigt. Fachausstellungsräume sichern sich 28,35 % des Werts durch die Zusammenstellung von Premium-Sortimenten und die Nutzung von Weißhandschuh-Services wie Hausberatungen und Garantie-Concierge-Support. Direkt-an-Verbraucher-Plattformen verzeichnen eine CAGR von 10,25 %, da Hersteller nach reichhaltigeren Daten und höheren Bruttomargen suchen, während Lagerclub-Anbieter wie Costco ihre Mitgliedschaftsökonomie nutzen, um über ihren aggregierten 2%igen Anteil hinaus mit einem 6%igen Anteil bei Club-Mitgliedern zu punkten.

Einzelhändler investieren weiterhin stark in Omnichannel-Strategien. Die Integration des Haushaltsgeräte-Callcenters von Home Depot und die Same-Day-Pickup-Programme von Lowe's zielen darauf ab, E-Commerce-Verluste zu begrenzen, während Best Buy AR-gestützte Produktvisualisierung erprobt, um verlorenen Marktanteil zurückzugewinnen. Da sich der Markt für Haushaltsgeräte in den Vereinigten Staaten weiterentwickelt, werden erfolgreiche Kanäle personalisierte digitale Inhalte mit zuverlässiger Haushaltservice-Ausführung synchronisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Interoperabilität beschleunigt die Einführung vernetzter Geräte

Konventionelle Plattformen behielten 60,55 % des Umsatzes 2025, aber die Gruppe vernetzter Geräte wird bis 2031 voraussichtlich mit einer robusten CAGR von 15,95 % wachsen, da Matter 1.3 die markenübergreifende Kompatibilitätsreibung löst. Intelligente Geräte weisen bereits klare Preisaufschläge auf, oft 20-30 % über konventionellen Pendants, und frühe Anwender nennen Energieeinsparungen und Automatisierungskomfort als wichtigste Kauftreiber. Energieeffiziente Geräte erfassten einen Anteil von 25,62 % und wachsen jährlich mit 9,12 %, gestützt durch Rabattkombinationen von Versorgungsunternehmen und staatlichen Programmen. Die Marktgröße für Haushaltsgeräte in den Vereinigten Staaten profitiert von technologischer Querverstäubung, wobei konventionelle Isolierfortschritte wie Whirlpools SlimTech™ den Energieverbrauch reduzieren, ohne Konnektivität erforderlich zu machen.

Wärmepumpen-Warmwasserbereiter-Mandate, die 2029 in Kraft treten, werden einen breiten technologischen Reset für die Kategorie auslösen und einst nischige Geräte in standardmäßige Ersatzprodukte verwandeln. Marken, die Forschung und Entwicklung zwischen KI-Funktionen, Effizienzgewinnen und Einhaltung von Vorschriften ausbalancieren, sollten im nächsten Produktaktualisierungszyklus unverhältnismäßig viel Marktanteil gewinnen.

Geografische Analyse

Der Süden dominierte im Jahr 2025 mit einem Anteil von 36,35 % am Markt für Haushaltsgeräte in den Vereinigten Staaten aufgrund robuster Wohnungsbaubeginne und Bevölkerungszuflüsse. Seine prognostizierte CAGR von 2,98 % bis 2031 liegt jedoch unter dem nationalen Durchschnitt, da preissensible Kunden die Einführung intelligenter Funktionen bremsen, insbesondere in ländlichen Gebieten, wo niedrigere Stromtarife die Amortisationsmotivation reduzieren. Texas und Florida verankern die Nachfrage, wobei Ersatzspitzen nach Hurrikanen opportunistische Umsatzspitzen schaffen, die Hersteller durch flexible Produktionsplanung adressieren. Bauherren in großen Vorstadtsiedlungen bevorzugen nach wie vor konventionelle Gerätepakete zur Kostenkontrolle, was die kurzfristige Penetration des Premium-Segments dämpft.

Der Westen macht 28,15 % des Umsatzes 2025 aus, führt aber beim Wachstum mit einer CAGR von 5,48 %, angetrieben durch kommunale Gasverbote und hohe Strompreise, die Induktionskochfelder und Energieüberwachungsfunktionen attraktiv machen. Kaliforniens Title-24-Standards in Kombination mit einer frühen Einführung von Elektrofahrzeugen erheben ganzheitliches Lastmanagement im Zuhause zu einer gängigen Verbraucheranforderung und stärken die Wertversprechen für vernetzte Geräte und netzeingliederungs-interaktive Warmwasserbereiter. Nevadas 10%iges Wachstum bei Elektrogüter-Umsätzen und wichtige Projekte im Bereich erneuerbarer Energieinfrastruktur signalisieren breites regionales Aufwärtspotenzial, insbesondere für Wärmepumpentechnologien, die auf Wüstenklimate zugeschnitten sind.

Der Nordosten hält 18,55 % des Umsatzes und zeichnet sich durch einen älteren Gebäudebestand aus, der Nachrüstlösungen begünstigt. Strenge Wärmedämm- und Elektrifizierungsziele untermauern eine stetige Nachfrage nach Wärmepumpen-Warmwasserbereitern und Induktionskochherden, während eine höhere städtische Dichte die E-Commerce-Durchdringung trotz Komplexitäten bei der letzten Meile unterstützt. Der Mittlere Westen rundet das nationale Bild mit stabiler, aber langsamerer Expansion ab, gestützt durch lokale Fertigungsstandorte, die Whirlpool und GE Appliances Frachtkosten-Vorteile verschaffen. Die regionale Differenzierung verdeutlicht, wie Versorgungsunternehmen, Baucodes und Klimaprofile lokale Produktmixe steuern, was Marken dazu veranlasst, agile Sortimente über Verkaufsgebiete hinweg aufrechtzuerhalten.

Regulatorisches Umfeld

Der US-amerikanische Markt für Haushaltsgeräte arbeitet innerhalb eines dualen Compliance-Rahmens, mit Energieeinsparvorschriften unter Führung des U.S. Department of Energy (DOE) und Produktsicherheitsaufsicht unter Führung der U.S. Consumer Product Safety Commission (CPSC). ENERGY STAR und andere freiwillige Effizienzkennzeichnungen prägen ebenfalls die Sortimente der Einzelhändler und die Berechtigung für Versorgungsunternehmen-Rabatte. Die politische Ausrichtung variierte im aktuellen Zyklus, wobei DOE-Maßnahmen im Februar 2025 bestimmte Effizienzvorgaben für erfasste Geräte aussetzten, während längerfristige, im Bericht erwähnte bundesstaatliche Effizienzfahrpläne, einschließlich anstehender Effizienzschritte für Kochgeräte und Warmwasserbereiter, weiterhin die Produkt-Roadmaps und die Zertifizierungsplanung leiten.

Im Bereich Sicherheit und Handelskonformität bewegte sich die CPSC hin zu einer risikobasierten Durchsetzung, formalisiert in ihrem im Januar 2026 genehmigten Betriebsplan für das Geschäftsjahr 2026, und verschärfte die Compliance-Verwaltung für Importe. Eine zentrale betriebliche Änderung für Hersteller und Importeure ist die verpflichtende elektronische Einreichung (eFiling) der CPSC für Konformitätsbescheinigungsdaten bei importierten Konsumgütern, einschließlich Haushaltsgeräten, die am 8. Juli 2026 in Kraft trat. Dies erhöht die Dokumentationsbereitschaft, die Buchführungspflichten der Importeure und die Rückverfolgbarkeit der Lieferanten als praktische Markteintrittsanforderungen für grenzüberschreitende Gerätewarenströme.

Wertschöpfungskettenanalyse

Die US-Wertschöpfungskette für Haushaltsgeräte reicht von vorgelagerten Rohstoffen und kritischen Komponenten wie Stahl, Aluminium, Kunstharzen, Kompressoren, elektronischen Steuermodulen und Halbleitern über die Fertigung und Montage in der Mittelstufe durch sowohl inländische Werke als auch importbasierte Beschaffung. Nachgelagerte Kanäle umfassen Multi-Marken-Geschäfte, Fachausstellungsräume, E-Commerce und Direct-to-Consumer-Modelle, unterstützt durch Zwei-Personen-Lieferung, Installation, Abtransport und Garantieservice-Netzwerke. Kosten und Verfügbarkeit von Stahl und Elektronik bleiben zentrale Werttreiber, wobei der Berichtskontext auch Komponentenbeschränkungen hervorhebt, einschließlich halbleiterbezogener Schwachstellen für vernetzte Geräte und langer Vorlaufzeiten bei netzbezogener elektrischer Ausrüstung.

Zoll- und Lokalisierungsdynamiken sind ebenfalls zentral geworden für die Art und Weise, wie Wert erfasst und Risiken über die verschiedenen Ebenen hinweg gemanagt werden. Der im Juni 2025 eingeführte 50%ige Stahlzoll auf stahlhaltige Geräte und Unterkomponenten erhöhte die Anreize zur Lokalisierung von Beschaffung und Produktion und drängte Hersteller dazu, Stücklisten neu auszugleichen, inländische Lieferanten zu qualifizieren und in Automatisierung zu investieren, um Margen und Lieferzeiten zu schützen. Reshoring- und Lieferanten-Lokalisierungsmaßnahmen, einschließlich der Ausweitung der US-Fertigung durch GE Appliances und der Vergabe neuer US-Lieferantenverträge, verstärken eine Wertschöpfungskette, die zunehmend inländische Lieferanten-Ökosysteme, Dual-Sourcing und strengere Eingangsqualitäts- und Compliance-Dokumentation sowohl für Werksproduktion als auch für importierte Vorprodukte priorisiert.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert und wird von einer Handvoll wichtiger Akteure dominiert. Whirlpool hält eine führende Position, gestützt durch sein umfangreiches Produktsortiment und ein starkes Händlernetz. GE Appliances folgt dicht dahinter und profitiert von Haiers Investitionsunterstützung und einer wichtigen inländischen Expansionsinitiative, die im August 2025 angekündigt wurde. LG und Samsung behaupten ebenfalls starke Positionen und nutzen erfolgreich die Nachfrage nach Premium-Smart-Funktionen, selbst angesichts von Herausforderungen wie steigenden Rohstoffkosten. BSH stärkt die Nischen-Führungsposition bei Geschirrspülmaschinen mit einer Forschungs- und Entwicklungsausgabenquote von 5,5 %, was den Innovationsbonus in reifen Kategorien unterstreicht.

Strategische Verlagerungen hin zur inländischen Fertigung gestalten die Wettbewerbslandschaft um. Hersteller investieren zunehmend in die US-amerikanische Produktion, um die Auswirkungen von 50%igen Stahlzöllen und anhaltenden Engpässen im transpazifischen Versand auszugleichen. LGs 100-Millionen-USD-Erweiterung in Tennessee umfasst neue Kühlschrankproduktionslinien und ein 52.000 Quadratmeter großes Lager, was die Logistik und den Service für Händler im Südosten der USA verbessert. Ebenso spiegelt Mieles Werk in Alabama einen breiteren Trend zur Rückverlagerung der Produktion wider, insbesondere im Segment der Premium-Kochgeräte. Diese Schritte verbessern nicht nur die Widerstandsfähigkeit der Lieferkette, sondern erhöhen auch die Reaktionsfähigkeit der Marken auf die regionale Nachfrage.

Der Markt begünstigt nun Unternehmen, die lokalisierte Produktion mit fortschrittlichen digitalen Ökosystemen verbinden. Haushaltsgeräte entwickeln sich von eigenständigen Produkten zu vernetzten Serviceplattformen, wobei Interoperabilität und intelligente Integration zu wichtigen Differenzierungsmerkmalen werden. Verbraucher erwarten zunehmend Geräte, die sich nahtlos in ihre Smart-Homes integrieren und durch Software-Updates und Energieverwaltungsfunktionen dauerhaften Mehrwert bieten. Dieser Wandel schafft Möglichkeiten für Marken, langfristige Kundenbeziehungen über den ersten Kauf hinaus aufzubauen. Infolgedessen wird die Zukunft des Wettbewerbs auf dem US-amerikanischen Markt für Haushaltsgeräte sowohl von technologischer Innovation als auch von Lieferketten-Agilität abhängen.

Marktführer der Haushaltsgerätebranche in den Vereinigten Staaten

Whirlpool Corporation

GE Appliances (Haier

LG Electronics USA

Samsung Electronics America

BSH Home Appliances (Bosch, Thermador)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektrifizierung und effizienzgetriebener Austausch schaffen Freiräume, in denen Anreize und Standards mit Produkterneuerungszyklen zusammentreffen, insbesondere in wärmepumpennahen Kategorien und bei der Elektrifizierung des Kochens. Die im Bericht erwähnten Programme des Inflation Reduction Act, einschließlich des Energy Efficient Home Improvement Credit und des High-Efficiency Electric Home Rebate Program, bieten einen kurzfristigen Weg für Einzelhändler und OEMs, förderfähige Geräte mit Installationsdienstleistungen und Finanzierung zu bündeln. Die Positionierung als ENERGY STAR Most Efficient und die DOE-Compliance-Zeitpläne halten Effizienzverbesserungen zudem in der Kaufentscheidung der Verbraucher sichtbar. Belege aus Unternehmensaktivitäten stützen diese Chancen, da GE Appliances sein Angebot an Wärmepumpen-Warmwasserbereitern und Smart-Hybrid-Lösungen ausbaut und Samsung KI-orientierte Küchenplattformen vermarktet, die um Energiemanagement und Interoperabilität (Matter-fähige Ökosysteme) positioniert werden können.

Fertigungslokalisierung und Automatisierung bilden einen zweiten Chancenbereich. Der Fokus liegt nicht nur auf der Reduzierung der Zoll- und Logistikexposition, sondern auch auf der Verbesserung der Markteinführungsgeschwindigkeit für Hochmix-SKUs, einschließlich smarter und Premium-Kühlgeräte und Wäschepflegegeräte. Der Investitionsrhythmus liefert unterstützende Belege: GE Appliances kündigte eine große mehrjährige US-Fertigungsausweitung an und folgte mit gezielten Werksaufrüstungen 2026 im Bereich Kühlgeräte, während Whirlpool eine Investition für 2026 zur Herstellung von Waschmaschinen- und Trocknerkomponenten in Ohio ankündigte. Zusammen erweitern diese Maßnahmen die inländische Lieferbasis für wichtige Unterbaugruppen, schaffen Raum für die Entwicklung lokaler Lieferanten und unterstützen eine schnellere Iteration bei vernetzten Funktionen und konformen Effizienzdesigns über alle Haupthaushaltsgerätekategorien hinweg.

Aktuelle Branchenentwicklungen

- April 2026: GE Appliances kündigte eine Investition von 28 Millionen USD in Ausrüstungsaufrüstungen in seiner Kühlgeräte-Fabrik in Decatur, Alabama, an, wodurch automatisierte Thermoformungskapazitäten für die Produktion von Kühlschrankinnenverkleidungen hinzugefügt werden. Die Aufrüstung erweitert das umfassendere US-Fertigungsausweitungsprogramm des Unternehmens und unterstützt eine durchsatzstärkere, qualitätskontrollierte Produktion für eine zentrale Haushaltsgerätekategorie.

- August 2025: GE Appliances verpflichtete sich zu 3 Milliarden USD über fünf Jahre, um die US-Fertigung an 11 Werken in mehreren Bundesstaaten auszubauen. Das Programm erhöht die Wettbewerbsanforderungen bei Lokalisierung, Lieferantenqualifizierung und Kapazitätsverfügbarkeit für Hochvolumenkategorien wie Wäschepflege und Kühlung.

- April 2024: Whirlpool schloss die Transaktion ab, mit der sein europäisches Großhaushaltsgerätegeschäft mit Arcelik zu Beko Europe zusammengeführt wurde. Der Portfolioschritt verlagerte Kapital- und Managementaufmerksamkeit und verstärkte Nordamerika als strategisches Zentrum für Investitionen und Produktplattform-Updates.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt Umsätze, die durch Haushaltsgeräte erzielt werden, die für den privaten Gebrauch in den Vereinigten Staaten verkauft werden, einschließlich Groß- und Kleingeräten sowie intelligenter oder vernetzter Modelle, sofern sie als Geräte verkauft werden.

Ausgeschlossen aus dem Umfang: Nicht einbezogen sind Unterhaltungselektronik ohne Gerätecharakter sowie reine Installations- oder Reparaturdienstleistungen, die separat vom Gerätekauf abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Großgeräte

- Kühlschränke

- Gefriergeräte

- Geschirrspülmaschinen

- Waschmaschinen

- Backöfen

- Klimaanlagen

- Sonstige Großgeräte (Elektrokochfelder, Herde usw.)

- Kleingeräte

- Kaffeemaschinen

- Küchenmaschinen

- Grills und Toaster

- Staubsauger

- Entsafter und Mixer

- Sonstige Kleingeräte (Waffeleisen, Eierkocher, Heißluftfritteusen, Wasserkocher usw.)

- Großgeräte

- Nach Vertriebskanal

- Mehrmarken-Fachhändler

- Fachhändler

- E-Commerce

- Sonstige Vertriebskanäle

- Nach Technologie

- Intelligente/vernetzte Geräte

- Energieeffiziente (≥ 5-Sterne-, Inverter-)Geräte

- Konventionelle Geräte

- Nach Region (USA)

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde eingesetzt, um das Nachfrageumfeld und die Regeln abzubilden, nach denen ein Haushaltsgerätverkauf in den Vereinigten Staaten gilt. Wir bezogen uns auf öffentliche Quellen wie Einzelhandelsdaten des U.S. Census Bureau, Verbraucherausgabenreihen des Bureau of Economic Analysis, VPI- und Indikatoren für langlebige Güter des Bureau of Labor Statistics, Handelsstatistiken der U.S. International Trade Commission sowie Effizienzstandards und Programmaktualisierungen des Department of Energy, die zur Erklärung von Austauschzyklen und Funktionsverschiebungen beitragen.

Parallel dazu haben wir öffentliche Unternehmensberichte, Investorenpräsentationen, Kategorie-Kommentare von Einzelhändlern, Verbandspublikationen und angesehene Wirtschaftspresse überprüft, um die Kanalmischung und Preisrichtung zu verstehen. Einige kostenpflichtige Abonnements wurden ebenfalls für Unternehmensfinanzdaten und Nachrichten-Screening genutzt, sowie Patentdatenbanken, um die Innovationsintensität rund um Konnektivitäts- und Effizienzmerkmale zu überprüfen. Die hier genannten Desk-Research-Quellen sind nur beispielhaft, da für die Datenerhebung, Kreuzprüfung und Klärung zusätzliche öffentliche und kostenpflichtige Quellen verwendet wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, die Lücken zu schließen, die Sekundärdaten üblicherweise hinterlassen, insbesondere hinsichtlich der Veränderung von Stückzahlen, Preisgestaltung und Produktmix nach Gerätetyp und Vertriebskanal. Wir sprachen mit Herstellern, Distributoren, Einzelhändlern und Teilnehmern des Serviceökosystems und verglichen anschließend die Themen mit unabhängigen Experten aus dem Nordosten, Mittleren Westen, Süden und Westen, um Annahmen über unterschiedliche Nachfragemuster hinweg zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Anbieter: 15% | Manager: 54% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem Haushaltsbildung, Ersatznachfrage und Ausgabensignale auf Kategorieebene in einen Geräte-Umsatzpool übersetzt und dann anhand beobachteter Mixindikatoren in Groß- und Kleingerätegruppierungen aufgeteilt werden. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Prüfungen bestätigt, einschließlich stichprobenhafter Preispunktzuordnung nach Produkttyp, Kanalprüfungen bezüglich Online- versus stationärem Anteil und einer begrenzten Zusammenfassung der ausgewiesenen Umsätze für wichtige Geräteproduktlinien, soweit die Offenlegungen dies zulassen.

Zu den wichtigsten Modellinputs gehören der Gerätaustauschrhythmus, Wohnungsfertigstellungen und Renovierungsaktivitäten, VPI-gebundene Preisentwicklung für langlebige Güter, Importintensität für Kernkategorien, Durchdringung intelligenter oder vernetzter Funktionen und Verschiebungen beim Online-Kauf sperriger Artikel. Wo Bottom-up-Details dünn sind (zum Beispiel bei privaten Akteuren mit begrenzten Offenlegungen), werden Lücken mit konservativen Anteilsbandbreiten behandelt, die durch Interview-Feedback und öffentliche Handelsindikatoren belastungsgetestet werden.

Für die Prognose wenden wir eine Szenarioanalyse an, die durch Zeitreihenglättung der grundlegenden Nachfragetreiber unterstützt wird, und passen den Pfad anschließend anhand von Expertenmeinungen zur nächsten Ersatzwelle, effizienzgetriebenen Upgrades und Aktionspreisverhalten an. Dies hält die Prognose nachvollziehbar, während das Modell weiterhin auf sich ändernde Wohnungs- und Verbraucherausgabenbedingungen reagieren kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten validiert, damit Probleme frühzeitig erkannt werden. Wir vergleichen die implizierten Pro-Haushalt- und Pro-Einheit-Ausgaben mit unabhängigen Signalen wie der Inflation langlebiger Güter, Handelsströmen für Gerätekategorien und Kanalkommentaren, und untersuchen dann jede größere Abweichung, bevor die endgültigen Zahlen freigegeben werden.

Eine interne Analystenprüfung wird nach dem ersten vollständigen Modelldurchlauf abgeschlossen, und eine zweite Prüfung erfolgt, nachdem Annahmen anhand von Primärfeedback aktualisiert wurden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse auftreten, die Preisgestaltung, Verfügbarkeit oder Nachfragemuster verändern können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des US-Haushaltsgerätemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für US-Haushaltsgeräte variieren häufig, weil die Abgrenzungslinie des Umfangs nicht immer an derselben Stelle gezogen wird und die Preisgrundlage unterschiedlich gehandhabt werden kann. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf Versandmengen-Proxys stützt, während eine andere stärker auf Verbraucherausgaben setzt, die sich in Jahren mit starken Preisschwankungen voneinander entfernen können.

Zwei Faktoren tragen hier am meisten zu den Abweichungen bei. Einige Quellen scheinen breitere Haushaltswaren oder angrenzende Elektronik einzubeziehen, was die Gesamtsummen aufblähen kann, und einige verwenden aggressive Preiswachstumsannahmen ohne ausreichende Abgleiche mit dem VPI und Kanalaktionen. Die Spanne wird auch dadurch vergrößert, dass der Aktualisierungsrhythmus langsamer ist, da sich dieser Markt schnell mit Wohnungs- und Ersatzzyklen ändern kann, und diese Veränderungen werden unterschiedlich erfasst, wenn die Basis 2025 vor der Prognose neu validiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 87,26 Milliarden USD (2025) | |

| Branchenforschungsverlag A | 99,35 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und eine breitere Kategorieauswahl in seiner Produktliste, was angrenzende Haushaltswaren einbeziehen kann, und ist weniger explizit darin, wie Preisinflation von Volumen getrennt wird. |

| Marktanalyse-Verlag B | 136,10 Milliarden USD (2025) | Geht von einem schnelleren Wertwachstumspfad durch stärkere Preisentwicklung und eine breitere Gerätedefinition aus, was die Gesamtsummen nach oben treiben kann, wenn die Ersatzvolumina nicht im gleichen Tempo steigen. |

Die Tabelle zeigt, dass der Großteil der Differenz aus der Breite der Definition und der Art, wie Preisgestaltung über den Prognosepfad projiziert wird, resultiert. Indem der Umfang auf Groß- und Kleingeräte beschränkt bleibt und die Preisgestaltung an beobachtbare Inflation und Kanalverhalten gekoppelt wird, bleibt die Schätzung näher an einer wiederholbaren Nachfragegeschichte, was dem von Mordor Intelligence angewandten Ansatz entspricht.

Im Bericht beantwortete wichtige Fragen

Wie hoch ist der aktuelle Wert des Marktes für Haushaltsgeräte in den Vereinigten Staaten?

Die Marktgröße für Haushaltsgeräte in den Vereinigten Staaten beläuft sich im Jahr 2026 auf 90,06 Milliarden USD.

Welche Produktkategorie hat den größten Marktanteil?

Kühlschränke führen mit einem Anteil von 27,55 % am Umsatz 2025.

Wie schnell wachsen intelligente Geräte?

Intelligente und vernetzte Modelle expandieren bis 2031 mit einer CAGR von 15,95 %.

Warum wächst die Westregion am schnellsten?

Elektrifizierungsmandate, hohe Strompreise und eine frühe Einführung von Smart-Homes treiben eine CAGR von 5,48 % für den Westen.

Welche Auswirkungen haben Stahlzölle auf die Gerätepreise?

Ein 2025 eingeführter 50%iger Zoll trieb die durchschnittlichen Großgerätepreise in einem einzigen Monat um 4 % in die Höhe.

Welche Unternehmen bauen ihre US-amerikanische Fertigung aus?

GE Appliances, LG Electronics, Whirlpool und Miele haben alle bedeutende US-amerikanische Kapazitätsinvestitionen im Jahr 2025 angekündigt.

Seite zuletzt aktualisiert am: