Marktgröße und Marktanteil für Haushaltsgeräte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

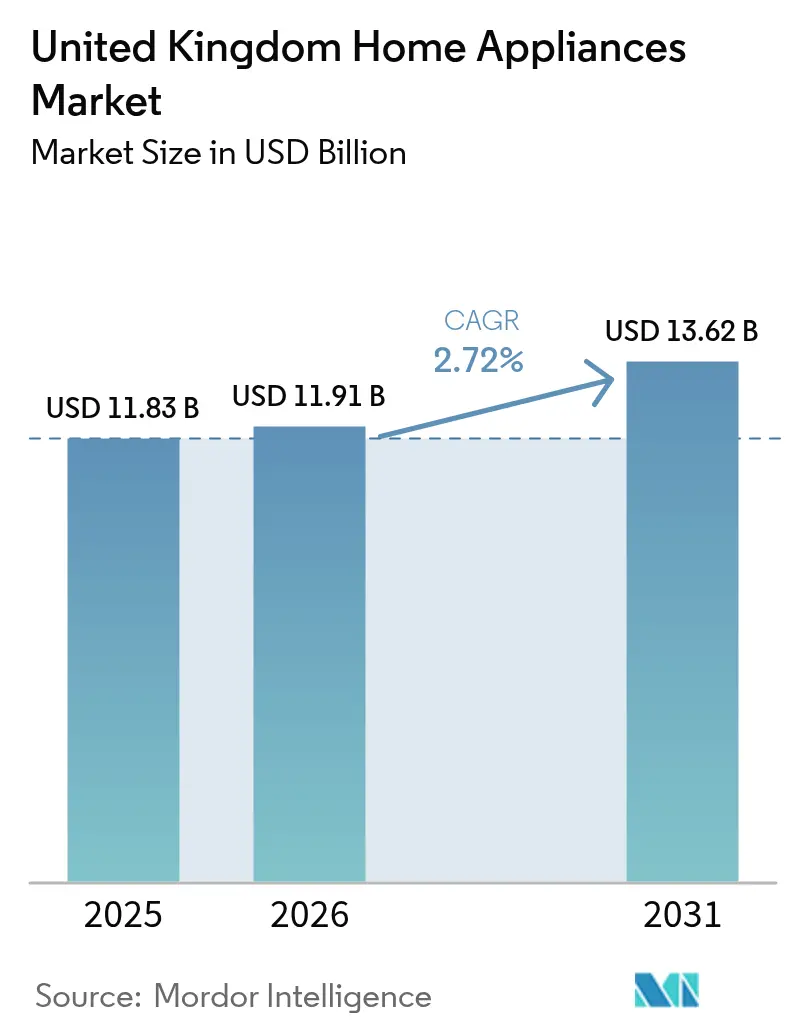

| Marktgröße im Basisjahr (2025) | 11.83 Milliarden US-Dollar |

| Marktgröße (2026) | 11.91 Milliarden US-Dollar |

| Marktgröße (2031) | 13.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haushaltsgeräte im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Haushaltsgeräte im Vereinigten Königreich wird voraussichtlich von USD 11,83 Milliarden im Jahr 2025 auf USD 11,91 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,72 % über den Zeitraum 2026–2031 USD 13,62 Milliarden erreichen. Der Wachstumspfad spiegelt lange Produktlebenszyklen, einen stetigen Vorstoß in Richtung Netto-Null bis 2050 und klarere Effizienz-Signale durch die Neuskalierung der Energieetiketten von A bis G im Jahr 2021 wider, die die Verbraucherwahl vereinfachen und die Produktdifferenzierung schärfen. Der Mechanismus für den Markt für saubere Wärme, Zuschüsse aus dem Programm zur Modernisierung von Heizsystemen und Konsultationen zur Anhebung der Standards für Wäschetrockner bringen Effizienz mit politischen Zielen in Einklang, während Reparaturrechts-Maßnahmen und ein erweiterter Zugang zu Ersatzteilen die Austauschintervalle verlängern und die Volumina am Rand dämpfen können. Die Kanaldynamik befindet sich weiterhin im Wandel: Mehrmarken-Fachgeschäfte halten heute einen beträchtlichen Anteil, während Online-Kanäle dank besserer Tools, Logistikoptionen und größerer Bequemlichkeit für jüngere Bevölkerungsgruppen die stärksten Zuwächse verzeichnen.

Wichtigste Erkenntnisse des Berichts

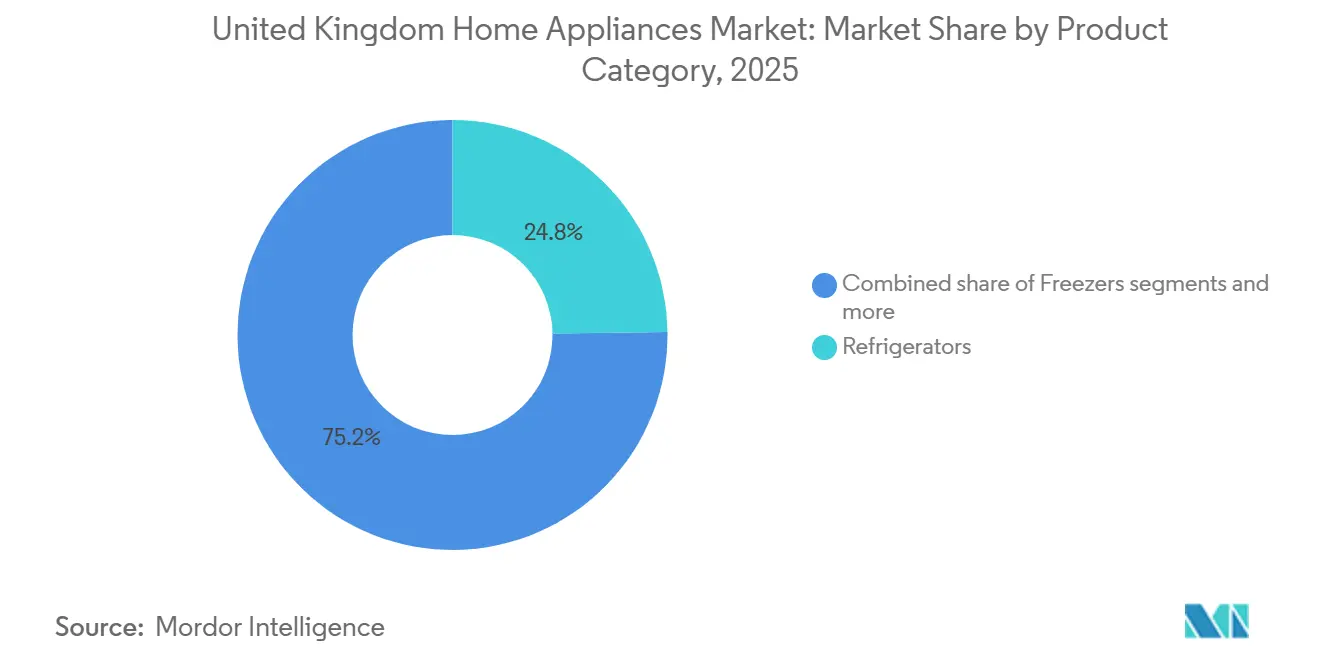

- Nach Produkttyp führten Kühlschränke mit einem Marktanteil von 24,78 % am Markt für Haushaltsgeräte im Vereinigten Königreich im Jahr 2025, während Heißluftfritteusen bis 2031 voraussichtlich mit einer CAGR von 3,51 % wachsen werden.

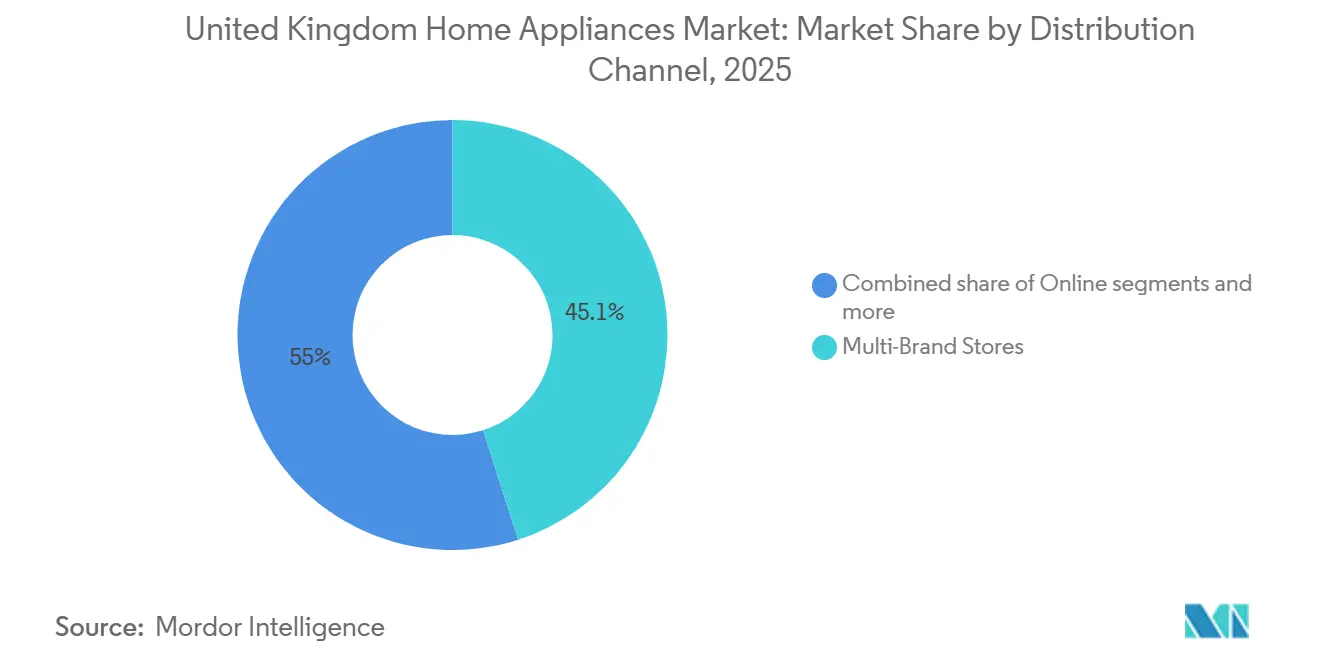

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 45,05 % an der Marktgröße für Haushaltsgeräte im Vereinigten Königreich, während der Online-Kanal bis 2031 voraussichtlich mit einer CAGR von 4,06 % wachsen wird.

- Nach Geografie entfiel auf England im Jahr 2025 ein Anteil von 39,18 % am Markt für Haushaltsgeräte im Vereinigten Königreich, während Nordirland bis 2031 die schnellste CAGR von 4,28 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Haushaltsgeräte im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neuskalierung der Energieetiketten und britische Ökodesign-Standards | +0.8% | Global, am stärksten in England und Schottland mit hohem Verbrauchsbestand | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter und vernetzter Geräte | +0.4% | Städtische Zentren wie London, Manchester und Birmingham mit Ausstrahlungseffekten auf die Vororte | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Heizung und Küchenmodernisierungen | +0.3% | Wärmepumpen-Cluster in Schottland und England, sozialer Wohnungsbau in Wales | Langfristig (≥ 4 Jahre) |

| Premiumisierung mit designorientierten und funktionsreichen Modellen | +0.3% | Südosten und London, Alterskohorte 25–44 Jahre landesweit | Mittelfristig (2–4 Jahre) |

| Nachfrageflexibilität und zeitvariable Tarife | +0.2% | Kerngebiet Großbritannien mit frühen Gewinnen bei Haushalten mit Elektrofahrzeugen und technikaffinen Verbrauchern | Mittelfristig (2–4 Jahre) |

| Expansion von Eigenmarken im Einstiegssegment | +0.2% | National, am stärksten im Discount- und reinen Online-Handel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Neuskalierung der Energieetiketten und britische Ökodesign-Standards beschleunigen ab 2026 den Austausch durch A-bewertete Geräte

In ganz Europa sind Verbraucher sehr aufmerksam gegenüber Energieetiketten und nutzen diese häufig als wichtigen Faktor bei Kaufentscheidungen. Dieser Trend hat die Beliebtheit von A-bewerteten Kühlschränken und Waschmaschinen gestützt, insbesondere nachdem Preisobergrenzen im Jahr 2025 und 2026 erhebliche Einsparungen über die Lebensdauer aufgezeigt haben. Da Ofgem seine Preisobergrenze für Doppeltarife auf GBP 1.758 (USD 2.371,70) festgesetzt hat, betonen Einzelhändler zunehmend den Kilowattstunden-Verbrauch – sowohl im Geschäft als auch online –, um ein klareres Bild der Gesamtbetriebskosten im Verhältnis zum Kaufpreis zu vermitteln. Die regulatorische Angleichung Nordirlands durch den Windsor-Rahmen ermöglicht es Herstellern, Doppel-Compliance-Strategien zu verfolgen, die sowohl Großbritannien als auch Nordirland nahtlos bedienen. Diese Angleichung vereinfacht die Produktplanung und Kennzeichnungsprozesse. Im Juli 2025 schlug das Vereinigte Königreich neue Anforderungen für Wäschetrockner vor, mit dem Ziel, ineffiziente Modelle auslaufen zu lassen, Reparierbarkeitsindizes einzuführen und die Standards für Kondensationseffizienz und Niedrigleistungsmodi zu verschärfen. Diese Maßnahmen schaffen eine Compliance-Grundlage, von der Wärmepumpentrockner profitieren. Als Reaktion darauf erweitern Marken ihr Angebot an Wärmepumpen-Trocknern und bieten verlängerte Garantien an, wobei sie den Zusammenhang zwischen Effizienz und Kundendienst nach dem Kauf betonen. Diese Strategie verkürzt die Amortisationszeiten für Verbraucher, die bereit sind, mehr im Voraus zu investieren. NIQ GfK-Daten zeigen, dass intelligente A-bewertete Waschmaschinen einen Anstieg von 38 % bei den Stückverkäufen verzeichneten (August 2023–Juli 2024) und mehr als 50 % aller verkauften Maschinen ausmachten, während Bekos Auszeichnung als Which? Best Value Appliance Brand für 2024 und 2025 die Wettbewerbsintensität an der Effizienzgrenze unterstreicht[1]NIQ, "Der Besitz von Smart-Home-Produkten hat sich im Vereinigten Königreich in fünf Jahren verdoppelt," NIQ, nielseniq.com.

Einführung intelligenter und vernetzter Geräte sowie Interoperabilitäts-Ökosysteme reifen in britischen Haushalten

Breitband-Upgrades und der Rollout intelligenter Stromzähler bilden die Grundlage für eine Welle vernetzter Geräte, die den Energieverbrauch automatisieren und mit zeitvariablen Tarifen koordinieren können. Der Nachfrageflexibilitätsdienst des National Grid ESO wurde zu einem ganzjährigen Programm und hat gezeigt, dass Haushalte die Gerätenutzung bei Spitzenlastereignissen verlagern, wenn sie dafür entschädigt werden, was das Wertversprechen für planbare Geräte bestätigt. Partnerschaften zwischen Geräteherstellern und Energieversorgern, wie etwa Haier mit Octopus Energy, zeigen, wie niedrige Preise außerhalb der Spitzenzeiten dazu beitragen können, Geräteaufpreise durch optimierte Zyklen und intelligente Planung zu amortisieren. Im September 2025 heben Kühlschränke, Waschmaschinen, Trockner und Klimaanlagen mit sieben Jahren Software-Updates, Knox Matrix-Sicherheit und verbesserter KI-Vision Inside die Interoperabilitätserwartungen über Einzel-Marken-Ökosysteme hinaus, während LGs KI-Kerntechnologie in MoodUP™-Kühl-Gefrier-Kombinationen und Bespoke AI Jet Ultra-Staubsaugern die maschinelle Lernoptimierung von Kühlkurven und Saugprofilen demonstriert[2]Samsung Newsroom UK, "Bespoke AI und One UI Updates für Geräte," Samsung, samsung.com.

Elektrifizierung von Heizung und Küchenmodernisierungen steigert die Nachfrage nach energieeffizienten Weißwaren

Die Netto-Null-Ziele für 2050 und das sechste Kohlenstoffbudget stellen die Dekarbonisierung von Wohngebäuden in den Mittelpunkt der Energiepolitik, unterstützen die Elektrifizierung von Heizung und Kochen und lösen damit verbundene Geräte-Upgrades aus. Der Mechanismus für den Markt für saubere Wärme verpflichtet Lieferanten, einen Teil der Kesselverkäufe auf Wärmepumpen umzustellen, und die Zuschüsse aus dem Programm zur Modernisierung von Heizsystemen von bis zu USD 10.000 senken die Vorabkosten für Hausbesitzer, die größere Modernisierungsentscheidungen treffen[3]Kabinettsbüro der britischen Regierung, "Anforderungen an Energieetikettierung und Ökodesign," GOV.UK, gov.uk. Schottlands Zuschuss- und Darlehenspakete bieten einen weiteren Anreiz, die Einführung von Wärmepumpen mit dem Kauf energieeffizienter Wasch- und Kühlgeräte zu verbinden, was die Installation bündeln und gesamthaushaltliche Einsparungen ermöglichen kann. Wenn Haushalte von Gaskochfeldern auf Induktion umsteigen, kombinieren Käufer hocheffizientes Kochen mit energieintelligenten Öfen und Abzugssystemen, die sowohl die Kontrolle als auch die Betriebskosten verbessern. Induktionskochen harmoniert gut mit kohlenstoffarmem Strom in Nebenzeiten, was die zeitvariable Abstimmung über Geschirrspüler und Waschmaschinen hinweg unterstützt, um die Möglichkeiten intelligenter Stromzähler besser zu nutzen. Mit zunehmender Skalierung der Installationsbasis und Vertiefung der Ausbildungspipelines können wärmebezogene Modernisierungen Möglichkeiten für den Querverkauf vernetzter Weißwaren eröffnen, die Ferndiagnose und proaktive Wartung bieten.

Premiumisierungstrend hebt durchschnittliche Verkaufspreise durch designorientierte und funktionsreiche Modelle

Das Premiumwachstum deckt sich mit Käufern, die effiziente Produkte mit intelligenten Funktionen, attraktivem Design und zuverlässigem Software-Support wünschen, was zusammen höhere durchschnittliche Verkaufspreise rechtfertigt. Liebherrs energieeffiziente integrierte Kühlgeräte der Energieklasse A, LGs MoodUP- und ThinQ-Funktionen sowie Samsungs Bespoke AI Family Hub mit bildbasiertem Lebensmittelmanagement signalisieren einen anhaltenden Innovationszyklus im Premiumsegment. Hersteller kombinieren maschinelles Lernen, interne Kameras und App-gesteuerte Bedienelemente, um Zyklen zu optimieren, den Energieverbrauch zu senken und die Produktlebensdauer zu verlängern, was das Argument der Gesamtbetriebskosten stärkt. Einbaugeräte profitieren von Renovierungen und Neubauten, bei denen Designkohärenz und Integration Paketverkäufe über mehrere Kategorien und Preisklassen hinweg fördern. Verlängerte Garantien und Ferndiagnose verbessern die Kundenbindung und -zufriedenheit und veranlassen Kunden, Aufpreise für Langlebigkeit, Zuverlässigkeit und Software-Updates zu zahlen, die Funktionen aktuell halten. Auch wenn der Kostendruck für einige Bevölkerungsgruppen anhält, bleibt die Premiumnachfrage in wohlhabenden Regionen und bei Käufern, die Design und Komfort schätzen, robust.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck durch gestiegene Lebenshaltungskosten bei diskretionären Upgrades | -0.7% | National, stärker ausgeprägt im Nordosten, in den West Midlands und in Wales | Mittelfristig (2–4 Jahre) |

| Verlangsamung des Wohnungsmarktes und weniger Neubauten | -0.5% | Südosten und London, Schottland | Kurzfristig (≤ 2 Jahre) |

| Steigende Reparatur-, Logistik- und Compliance-Kosten | -0.4% | National, mit zusätzlichem Druck in Schottland und Nordirland | Mittelfristig (2–4 Jahre) |

| Neue Einfuhrkontrollen und Grenzkontrollen | -0.3% | National, stärkere Auswirkungen auf aus der EU stammende Waren über wichtige Häfen und Binnengrenzkontrollstellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck durch gestiegene Lebenshaltungskosten verzögert diskretionäre Upgrades und komprimiert Volumina

Die Inflation blieb bis Ende 2025 über dem Ziel der Bank of England, und die realen Lohnzuwächse waren bis Anfang 2026 moderat, was die Budgets vieler Haushalte eng hielt. Ofgems Energiepreisobergrenze von GBP 1.758 (USD 2.371,70) Anfang 2026 verstärkte die Sensibilität der Haushalte gegenüber Energierechnungen, und viele Käufer verschoben nicht wesentliche Upgrades weiterhin bis zum Geräteausfall, anstatt eine noch funktionierende Einheit zu ersetzen. Die Einzelhandelspreise in einigen Kategorien gaben 2025 nach, da Einzelhändler Deflation absorbierten und Aktionen nutzten, um die Nachfrage anzukurbeln, was dabei die Bruttomargen komprimierte. Die Volumina im Einstiegssegment hielten sich besser, da Verbraucher wesentliche Artikel und niedrigere Vorabpreise priorisierten, während Premiumkäufer in wohlhabenden Gebieten bei Wert, Langlebigkeit und Designintegration aktiv blieben. Finanzierungsoptionen und Abonnements halfen dabei, die Hürden für hocheffiziente Trockner und vernetzte Waschmaschinen zu senken, obwohl der Druck durch Energierechnungen die Akzeptanz bei preissensiblen Bevölkerungsgruppen weiterhin begrenzte. Dieses Umfeld verengt den kurzfristigen Wachstumsspielraum für den Markt für Haushaltsgeräte im Vereinigten Königreich, erhöht jedoch auch den Stellenwert effizienter und intelligenter Produkte, die Einsparungen bei Energierechnungen klar dokumentieren können.

Verlangsamung des Wohnungsmarktes und weniger Neubauten belasten Einbauinstallationen

Langsamere Wohnungstransaktionen und die Neufestsetzung der Grunderwerbssteuerschwellen im Jahr 2025 dämpften den Neubauschwung und verzögerten einige Renovierungsentscheidungen, was für Einbaugeräte-Pakete relevant ist, die auf Projektpipelines angewiesen sind. Die Hypothekenzinssensibilität in den Jahren 2024 und bis 2025 schränkte größere Küchenrenovierungen für viele Haushalte und Bauträger ein, was die kurzfristigen Volumina für integrierte Öfen, Kochfelder, Geschirrspüler und Kühlgeräte senkte. Der Zukunftsstandard für Wohngebäude 2026 drängt Neubauten dazu, netto-null-bereit zu sein, was effektiv rein elektrische Lösungen wie Induktionskochfelder und effiziente integrierte Geräte begünstigt. Dies schafft eine regulatorische Untergrenze, die der Premiumeinbaukategorie zugute kommt, auch wenn die Gesamtvolumina der Wohnungstransaktionen langsamer sind als in vergangenen Zyklen. Wenn sich die Finanzierungskosten entspannen und die Klarheit über Compliance-Wege verbessert, können Bauträger und Renovierer Projekte wieder aufnehmen, die mehrere Kategorien bündeln, was Mehrmarken-Gerätesätzen zugute kommt. Savills prognostiziert ein nationales Wachstum von +4 % im Jahr 2025, aber -4 % im erstklassigen Zentrum Londons, während Knight Frank und Zoopla auf ein moderiertes Wachstum von ~+2,5 % konvergieren, da steigendes Angebot und erhöhte Grunderwerbssteuerkosten in den Angebotspreisrealismus einfließen[4]The Week UK, "Steht das Vereinigte Königreich vor einem Immobilienpreisabsturz?" The Week, theweek.com. In der Zwischenzeit verzeichnet der Markt für Haushaltsgeräte im Vereinigten Königreich in Einbaukanälen eine stabilere ersatzgetriebene Nachfrage als projektgetriebene Volumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kühlschränke verankern den Wert, Heißluftfritteusen führen die Innovationsgeschwindigkeit an

Kühlschränke machten im Jahr 2025 24,78 % des Marktes für Haushaltsgeräte im Vereinigten Königreich aus, angetrieben durch obligatorische Platzierung, lange Nutzungsdauern und Energiesichtbarkeit, was eine hohe Austauschbereitschaft aufrechterhielt und Premiummodelle unterstützte, die strengere Effizienzstandards erfüllen. Zu den Flaggschiff-Einführungen gehören Liebherrs integrierte Modelle der Energieklasse A, LGs InstaView-Konfigurationen mit App-Steuerung und präziser Temperaturstabilität sowie Samsungs Family Hub mit bildbasierter Lebensmittelerkennung, die die durchschnittlichen Verkaufspreise durch ein klares Funktions- und Effizienzargument aufrechterhalten. A-bewertete Kühl- und Waschgeräte stechen nun unter dem neu skalierten A-bis-G-Etikett hervor, und Einzelhändler betonen Kilowattstunden und Gesamtbetriebskosten im Geschäft und online. Wäschetrockner wechseln zu Wärmepumpenarchitekturen, um vorgeschlagene Standards und Reparierbarkeitsanforderungen zu erfüllen, die Energieeinsparungen mit längeren Garantien und besserer Diagnose verbinden. Der Markt für Haushaltsgeräte im Vereinigten Königreich profitiert, wenn Marken Garantien, Servicenetzwerke und Software-Updates als Teil des Gesamtwertangebots über Kühl-, Wasch- und Kochgeräte hinweg positionieren.

Heißluftfritteusen werden bis 2031 voraussichtlich mit einer CAGR von 3,51 % wachsen, da gesünderes Kochen, kleinere Stellflächen und effizienter Betrieb mit hybriden Arbeitsmustern und preissensiblen Mahlzeitenzubereitungen übereinstimmen. Multifunktionsgeräte von Ninja, Instant Brands und Tefal kombinieren mehrere Kochmodi in einzelnen Küchengeräten für die Arbeitsfläche, was die Attraktivität für städtische Haushalte mit begrenztem Küchenraum und vollen Terminkalendern erhöht. Bei Großgeräten integrieren Waschmaschinen und Geschirrspüler automatische Dosierung, Schmutzerfassung und Zyklusoptimierung, was den Ressourcenverbrauch ohne Leistungseinbußen reduziert. Bekos Plattform hebt Algorithmen hervor, um den Energieverbrauch zu senken und die Wäschepflege über Programme hinaus über Öko-Modi zu verbessern, was auf iterative Effizienzgewinne in Mainstream-Preissegmenten hinweist. Öfen und Kochfelder fügen KI-gestützte Voreinstellungen und Induktion für bessere Kontrolle, Geschwindigkeit und Sicherheit hinzu, was gut mit zeitvariablen Tarifen und der Teilnahme intelligenter Stromzähler an Flexibilitätsereignissen harmoniert. Roboter- und kabellose Staubsauger teilen weiterhin die Reinigungskategorie auf, da Automatisierung und höhere Saugleistung bei geringerem Gewicht in Premiumeinführungen auftauchen.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte verteidigen den taktilen Vorteil, Online-Kanäle gewinnen durch KI-Tools

Mehrmarken-Fachgeschäfte machten im Jahr 2025 45,05 % des Transaktionswerts aus, unterstützt durch persönliche Vorführungen, Optionen für die Installation am selben Tag und die Sicherheit fachkundiger Beratung für kaufintensive Anschaffungen im Markt für Haushaltsgeräte im Vereinigten Königreich. Stationäre Formate bündeln weiterhin Dienstleistungen wie verlängerte Garantien, Inzahlungnahme-Gutschriften und flexible Zahlungen, und Mitarbeiterinhalte führen Käufer durch Funktionen, die nun Energieetiketten, intelligente Integrationen und Langlebigkeit umfassen. Für Einbaupakete bleiben die Planung im Geschäft und die Installationskoordination unverzichtbar, was Mehrmarken-Fachgeschäften hilft, ihren Anteil gegenüber dem reinen Online-Preiswettbewerb zu verteidigen. Als Teil ihres Angebots bieten ausgewählte Geschäfte und Ausstellungsräume Live-Küchen und praktische Erfahrungen an, die Käufern helfen, Geräusche, Dichtungen und Bedienelemente vor einem höherpreisigen Kauf zu beurteilen. Dieser taktile Vorteil ist schwer zu ersetzen und bleibt für komplexe Installationen relevant, die Schreiner- und Elektroarbeiten beinhalten.

Der Online-Kanal wird bis 2031 voraussichtlich mit einer CAGR von 4,06 % wachsen und den Abstand durch virtuelle Konfigurationstools, Augmented-Reality-Vorschauen, Kundenbewertungen sowie zuverlässige Liefer- und Abholservices verringern. E-Commerce-Marktführer verstärken den Komfort durch transparente Lieferfenster, Verpackungsentfernung und Entsorgung alter Geräte, was nun viele der praktischen Vorteile einholt, die einst Fachgeschäften vorbehalten waren. Discounter und reine Online-Plattformen vertiefen ihre Eigenmarkenstrategien bei Kleingeräten und bieten attraktive Werte ohne Einbußen bei der grundlegenden Energieeffizienz. Exklusive Markenshops und Direktvertriebskanäle, einschließlich Herstellergeschäfte und Erlebniszentren, sichern Margen durch die Bündelung von Abonnements, Upgrades und verlängerten Garantien. Investitionen in die letzte Meile der Logistik und den Kundendienst nach dem Kauf bleiben für reine Online-Händler unverzichtbar, angesichts der Erwartungen, die von Fachhandelsketten und markeneigenen Kanälen gesetzt werden.

Geografische Analyse

England hatte im Jahr 2025 einen Anteil von 39,18 %, angeführt von Bevölkerungsdichte, höheren verfügbaren Einkommen im Südosten und in London sowie einer tieferen Einzelhändlerabdeckung für Liefer- und Nächste-Tag-Lieferoptionen. London dient als Früheinführer-Zentrum für vernetzte Kühlgeräte, Roboterstaubsauger und Kochendwasserhähne, wobei Käufer Designintegration und lange Software-Support-Fenster neben Effizienz schätzen. Der Südosten hält die Nachfrage nach Premium-Einbaupaketen im Rahmen von Küchenrenovierungen und -erweiterungen aufrecht, auch wenn die Wohnungsmarktaktivität im Jahr 2025 moderiert hat. Regionen wie der Nordwesten und die West Midlands zeigen stabile Aktivitäten im mittleren Preissegment, angetrieben durch starke Wertmarken und wettbewerbsfähige Aktionen. Mit der Ausweitung von Finanzierungs- und Abonnementmodellen können mehr Käufer in Pendlergürteln und städtischen Zentren hocheffiziente Waschmaschinen und Trockner einsetzen, die mit der zeitvariablen Optimierung übereinstimmen.

Schottland trägt einen kleineren Anteil nach Wert bei, hat jedoch eine überproportionale politische Relevanz, da sein Netto-Null-Ziel für 2045 die Wirtschaftlichkeit effizienter elektrischer Geräte verstärkt, insbesondere in Gebieten mit höherem Winterheizungsbedarf. Kombinierte Zuschüsse und Darlehen verbessern die Amortisationszeit für Wärmepumpen und unterstützen ergänzende Upgrades bei Wasch- und Kühlgeräten. Premium-Kühlgeräte mit Langlebigkeit und präzisem Temperaturmanagement sprechen Eigentümer an, die die Austauschfrequenz reduzieren und in Qualität investieren möchten. Wales profitiert von gezielten Effizienzprogrammen für Miet- und Eigentumsbestände, mit Aktivitäten rund um Cardiff und Swansea, und Budgetbeschränkungen prägen die Produktmixe. In diesen dezentralisierten Nationen beeinflussen die Installationskapazität und Supportnetzwerke die Geschwindigkeit und Art der Geräte-Upgrades, die Heizungs- und Gebäudemodernisierungen begleiten.

Nordirland führt das Wachstum mit einer CAGR von 4,28 % bis 2031 an, da der Windsor-Rahmen den Zugang zu beiden Märkten und eine einfachere Compliance für Produkte ermöglicht, die EU-konforme Kennzeichnungsanforderungen in dieser Jurisdiktion erfüllen. Dies reduziert Reibungsverluste für Einzelhändler, die sowohl nordirische als auch britische Kunden bedienen, und kann das in doppelten Lagerbeständen gebundene Betriebskapital senken. Öffentliche Förderprogramme unterstützen weiterhin die Effizienz ländlicher Haushalte und fördern den Austausch von Geräten aus der Zeit vor 2010 in den Bereichen Kühlung und Wäschepflege. In Belfast und Derry/Londonderry deckt sich die Einführung intelligenter Geräte mit der Verfügbarkeit von Glasfaser und 5G, während grenzüberschreitende Preisdynamiken rund um Euro und Pfund Sterling das Einkaufen in Grenzkreisen beeinflussen. Der Markt für Haushaltsgeräte im Vereinigten Königreich profitiert, wenn diese regionalen Förderpolitik- und Konnektivitätsnischen in eine breitere Einführung effizienter, vernetzter Produkte münden.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei BSH Hausgeräte, Beko Europe, Haier, Samsung und LG als führende Gruppen Positionen vom Wert- bis zum Premiumsegment im Markt für Haushaltsgeräte im Vereinigten Königreich abdecken. Beko Europe integrierte die Whirlpool EMEA-Marken Hotpoint und Indesit in sein Portfolio, konsolidierte den Marktanteil und erweiterte seine Preisleiter unter einer einzigen Betriebsstruktur. Die Premiumdifferenzierung beruht auf KI-Funktionen, Designanpassung und robusten Software-Roadmaps, die die Gerätelebenszyklen durch Updates und Ferndiagnose verlängern. Vernetzte Ökosysteme werden zu einem Kernbestandteil der Markenidentität, da Plattformen die Interoperabilität und Sicherheitsfunktionen erweitern, um intelligente Tarife und Netzdienstleistungen zu unterstützen.

Jüngste Produktzyklen heben größere Wetten auf eingebettete Intelligenz hervor. Samsungs CES-Lineup führte konversationelle KI auf Family Hub-Kühlschränken und aktualisierte Roboter-Reinigungsplattformen ein, ergänzt durch Langlebigkeitsverpflichtungen für Software-Updates und Knox Matrix-Sicherheit. LG erweiterte seinen KI-Kerntechnologie-Fußabdruck in Kühl- und Kochgeräten, einschließlich kameragestütztem Kochen und Zutaten-Erkennung, die sich mit ThinQ Food verbindet. Dysons Berliner Veranstaltung 2025 stellte mehrere kabellose und Roboter-Reinigungsgeräte vor, darunter einen Nass-Trocken-Roboter zur Fleckenerkennung und einen schlanken kabellosen Staubsauger für einfache Bedienung. Bekos IFA-Präsentation hob KI-gestützte Wäscheeffizienz und leisere Wärmepumpentrockner als Teil seiner HomeWhiz-Plattform hervor und stärkte das Wert-zu-Technologie-Narrativ der Marke. Da die Reparaturrechtsregeln reifen und die erweiterte Teilverfügbarkeit zum Standard wird, werden Supportkosten und Servicedesign neben dem Vorabpreis zu Wettbewerbspunkten.

Ökosystem-Partnerschaften verbinden Geräte mit dem Energiesystem. Haiers Zusammenarbeit mit Octopus Energy nutzt Nebenzeit-Fenster, um die Waschkosten für Kunden zu senken, die nächtliche Wäschen planen, und stärkt die Nebenzeit-Arbitrage und den Flexibilitätswert. Der Nachfrageflexibilitätsdienst des National Grid ESO bietet eine Vorlage für wiederkehrende Anreize zur Verlagerung planbarer Lasten in Spitzenzeiten und schafft eine Option für Gerätehersteller, Energiedienstleistungsabonnements auf Hardware aufzusetzen. Sicherheit und Datenschutz sind zu Systemanforderungen statt optionalen Extras geworden, und Hersteller positionieren Hardware-Sicherheitsvorkehrungen, um Vertrauen aufzubauen und eine breitere Verbraucherbeteiligung zu fördern. Da sich diese Fähigkeiten durch Produktlinien verbreiten, kann der Markt für Haushaltsgeräte im Vereinigten Königreich eine dauerhaftere Differenzierung auf der Grundlage von Software-Support, netzfähigen Funktionen und Servicezuverlässigkeit erleben.

Marktführer für Haushaltsgeräte im Vereinigten Königreich

Beko (Arçelik)

Bosch

Haier

Samsung Electronics UK

Electrolux Group (AEG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Dyson brachte den Pencilwash im Vereinigten Königreich auf den Markt, einen Nass-Trocken-Bodenreiniger, der das ultraschlanke Design mit 38 mm Durchmesser der Pencilvac-Serie widerspiegelt. Er ist für moderne, kompakte Wohnungen im Vereinigten Königreich konzipiert, bietet 30 Minuten Laufzeit und die Möglichkeit, flach zu liegen, um Möbel mit einer Höhe von nur 15 cm zu unterfahren.

- Januar 2026: Auf der CES 2026 stellte Samsung den Bespoke AI Kühlschrank Family Hub und den KI-Weinkeller vor und markierte damit die erste Integration von Google Gemini in Haushaltsgeräte. Die Gemini-gestützte KI-Vision Inside erkennt nun eine breitere Palette von Lebensmitteln, einschließlich verarbeiteter Lebensmittel und benutzerbeschrifteter Behälter, ohne manuelle Registrierung. Es verfügt außerdem über eine Kurzzusammenfassung, die personalisierte Tagespläne und Ernährungseinblicke direkt auf dem Kühlschrankbildschirm bereitstellt.

- Juli 2025: Das Ministerium für Energiesicherheit und Netto-Null startete eine Konsultation zur Anhebung der Ökodesign- und Energiekennzeichnungsstandards für Haushalts-Wäschetrockner. Der Vorschlag zielt darauf ab, ineffiziente Abluft- und Kondensationsmodelle zugunsten der Wärmepumpentechnologie auslaufen zu lassen und auf eine neue A-G-Energieskala umzustellen. Er schlägt außerdem einen obligatorischen Reparierbarkeitsindex vor, der ab 2027 gilt, um sicherzustellen, dass Ersatzteile 10 Jahre lang verfügbar bleiben.

Berichtsumfang des Marktes für Haushaltsgeräte im Vereinigten Königreich

Ein Haushaltsgerät bezeichnet ein elektrisches oder mechanisches Gerät für den Haushalt, das dazu dient, bei routinemäßigen Haushaltsaufgaben wie Kochen, Reinigen, Lebensmittelkonservierung und Klimasteuerung zu helfen und dadurch Komfort und Effizienz im Alltag zu verbessern. Der Markt für Haushaltsgeräte im Vereinigten Königreich umfasst sowohl große Haushaltsgeräte für den Kernbetrieb des Haushalts als auch kleinere Küchengeräte für die Arbeitsfläche oder tragbare Geräte für die Lebensmittelzubereitung, Getränkezubereitung und Reinigung.

Der Markt für Haushaltsgeräte im Vereinigten Königreich ist nach Produkt, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in Große Haushaltsgeräte und Kleine Haushaltsgeräte unterteilt. Zu den Großgeräten gehören Kühlschränke, Gefriergeräte, Waschmaschinen, Geschirrspüler, Öfen (einschließlich Kombi- und Mikrowellenöfen), Klimaanlagen und andere Großgeräte. Zu den Kleingeräten gehören Kaffeemaschinen, Küchenmaschinen, Grills und Röster, elektrische Wasserkocher, Entsafter und Mixer, Heißluftfritteusen, Staubsauger, elektrische Reiskocher, Toaster, Tischöfen und andere Kleingeräte. Nach Vertriebskanal ist der Markt in Mehrmarken-Fachgeschäfte, exklusive Markenshops, Online-Kanäle und andere Vertriebskanäle segmentiert. Geografisch umfasst die Marktanalyse England, Schottland, Wales und Nordirland. Der Bericht liefert Marktgröße und Prognosen für den Markt für Haushaltsgeräte im Vereinigten Königreich in Wertangaben (USD Millionen) für alle oben genannten Segmente.

| Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Öfen (einschl. Kombi- und Mikrowellenöfen) | |

| Klimaanlagen | |

| Andere Große Haushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischöfen | |

| Andere Kleine Haushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops |

| Online |

| Andere Vertriebskanäle |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Produkt | Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Öfen (einschl. Kombi- und Mikrowellenöfen) | ||

| Klimaanlagen | ||

| Andere Große Haushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischöfen | ||

| Andere Kleine Haushaltsgeräte | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenshops | ||

| Online | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haushaltsgeräte im Vereinigten Königreich im Jahr 2026 und wie sind die Wachstumsaussichten?

Die Marktgröße für Haushaltsgeräte im Vereinigten Königreich beträgt im Jahr 2026 USD 11,91 Milliarden und soll bis 2031 USD 13,62 Milliarden erreichen, mit einer CAGR von 2,72 % über den Zeitraum 2026–2031.

Welche Produktkategorie hat den größten Anteil am Markt für Haushaltsgeräte im Vereinigten Königreich?

Kühlschränke führten im Jahr 2025 mit einem Umsatzanteil von 24,78 %, angetrieben durch obligatorische Platzierung und sichtbare Energieeinsparungen.

Welcher Kanal wächst am schnellsten im Markt für Haushaltsgeräte im Vereinigten Königreich?

Der Online-Kanal wird bis 2031 voraussichtlich mit einer CAGR von 4,06 % wachsen, da bessere Tools, Lieferung und Rückgabe den Komfort steigern.

Welche Region wächst am schnellsten innerhalb des Marktes für Haushaltsgeräte im Vereinigten Königreich?

Nordirland wächst am schnellsten, mit einer bis 2031 prognostizierten CAGR von 4,28 %, unterstützt durch den Zugang zu beiden Märkten im Rahmen des Windsor-Rahmens.

Welche Richtlinien prägen die Nachfrage im Markt für Haushaltsgeräte im Vereinigten Königreich heute am stärksten?

Neuskalierung der Energieetiketten, Konsultationen zu Reparierbarkeit und Ökodesign, der Mechanismus für den Markt für saubere Wärme und Standards für intelligente Geräte sind entscheidend, unterstützt durch zeitvariable Tarife und Flexibilitätsprogramme des National Grid ESO.

Seite zuletzt aktualisiert am: