Marktgröße und Marktanteil für intelligente persönliche Schutzausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

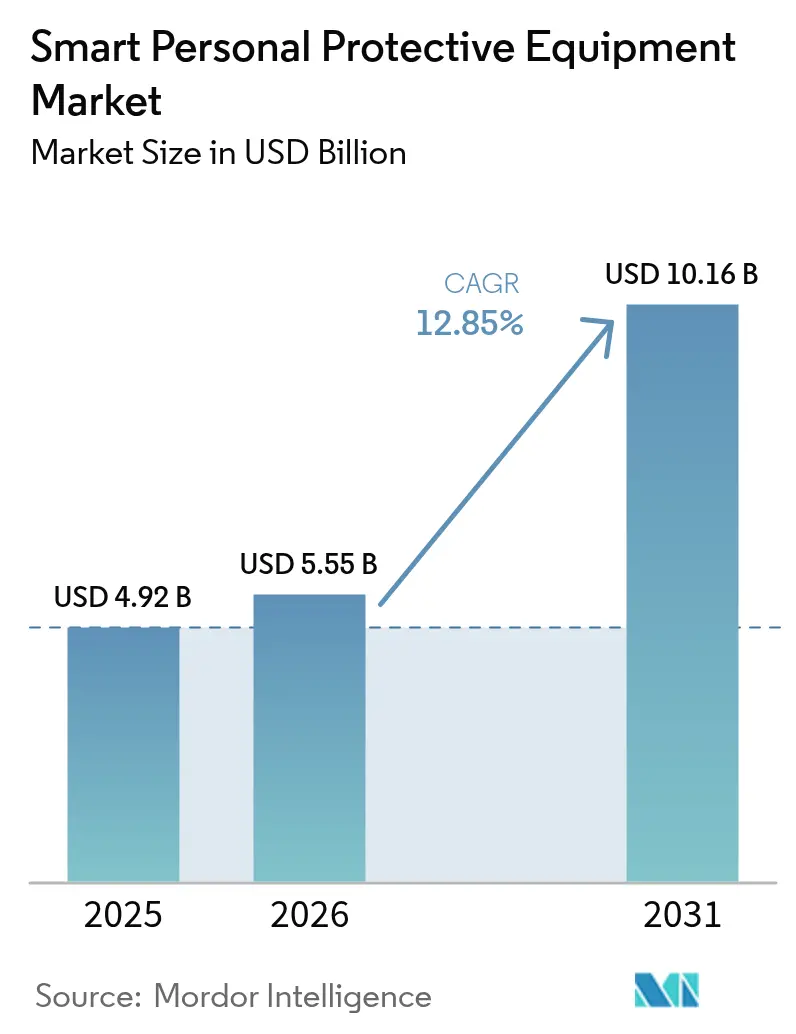

| Marktgröße (2026) | 5.55 Milliarden US-Dollar |

| Marktgröße (2031) | 10.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente persönliche Schutzausrüstung von Mordor Intelligence

Die Marktgröße für intelligente persönliche Schutzausrüstung wurde im Jahr 2025 auf 4,92 Milliarden USD geschätzt und soll von 5,55 Milliarden USD im Jahr 2026 auf 10,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,85 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum ist auf die Wärmeschutzstandards der OSHA aus dem Jahr 2025, die Datenschutzvorgaben der Europäischen Union und die ausgeweiteten Construction-4.0-Programme zurückzuführen, die vernetzte Überwachung in den Tagesablauf einbetten. Echtzeit-Biometrie, Sensorminiaturisierung und sinkende Konnektivitätskosten verlagern Beschaffungsentscheidungen von reaktiver Compliance hin zu proaktiven Produktivitätsgewinnen. Industrieversicherer gewähren zunehmend Prämienrabatte, wenn Programme für vernetzte Arbeitnehmer implementiert sind, was das wirtschaftliche Argument für die Einführung intelligenter persönlicher Schutzausrüstung weiter stärkt. Akkuinnovationen wie in Textilien integrierte Faserzellen verlängern die Betriebsdauer in abgelegenen Umgebungen, während Edge-Analysen Datenschutzkonflikte lösen, indem sensible Daten auf dem Gerät statt in der Cloud verarbeitet werden.

Wichtigste Erkenntnisse des Berichts

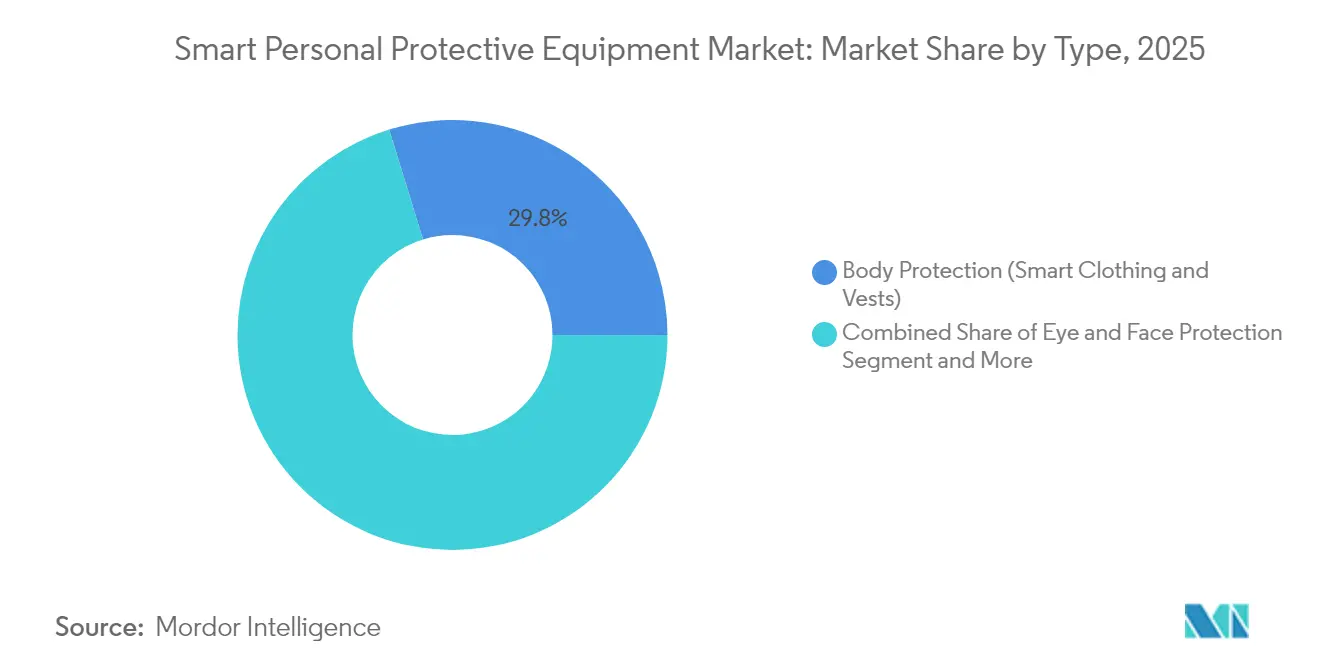

- Nach Typ führte Körperschutz mit einem Marktanteil von 29,76 % am Markt für intelligente persönliche Schutzausrüstung im Jahr 2025, während intelligente Handschuhe bis 2031 mit einer CAGR von 14,11 % wachsen sollen.

- Nach Technologie dominierte IoT-fähige PSA mit einem Marktanteil von 60,85 % im Jahr 2025, während AR/VR-Smart-Brillen bis 2031 mit einer CAGR von 13,04 % wachsen sollen.

- Nach Konnektivität hielt Bluetooth Low Energy im Jahr 2025 einen Anteil von 49,12 % an der Marktgröße für intelligente persönliche Schutzausrüstung, und Mobilfunklösungen wachsen mit einer CAGR von 13,83 % bis 2031.

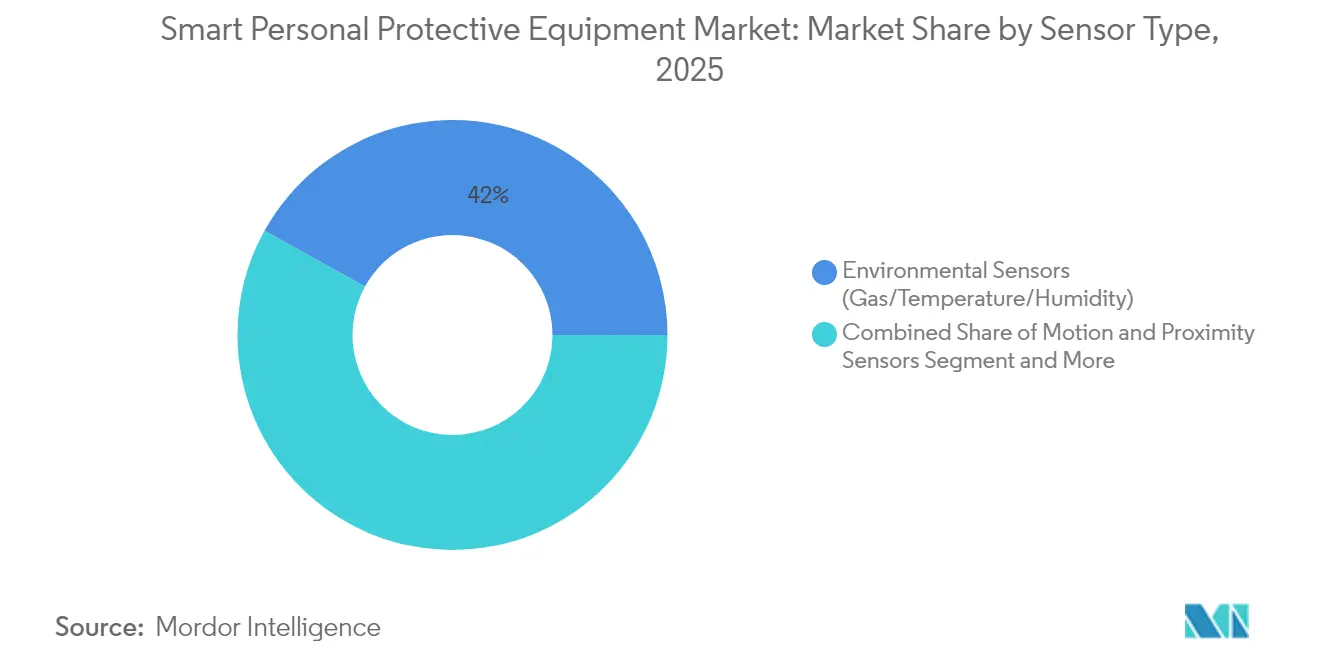

- Nach Sensortyp entfielen im Jahr 2025 41,95 % der Marktgröße für intelligente persönliche Schutzausrüstung auf Umgebungssensoren, und Bewegungs- sowie Näherungssensoren verfolgen bis 2031 eine CAGR von 14,04 %.

- Nach Endverbraucherbranche entfielen 24,05 % des Marktanteils für intelligente persönliche Schutzausrüstung im Jahr 2025 auf Öl und Gas, während das Bauwesen mit einer CAGR von 12,95 % bis 2031 am schnellsten wächst.

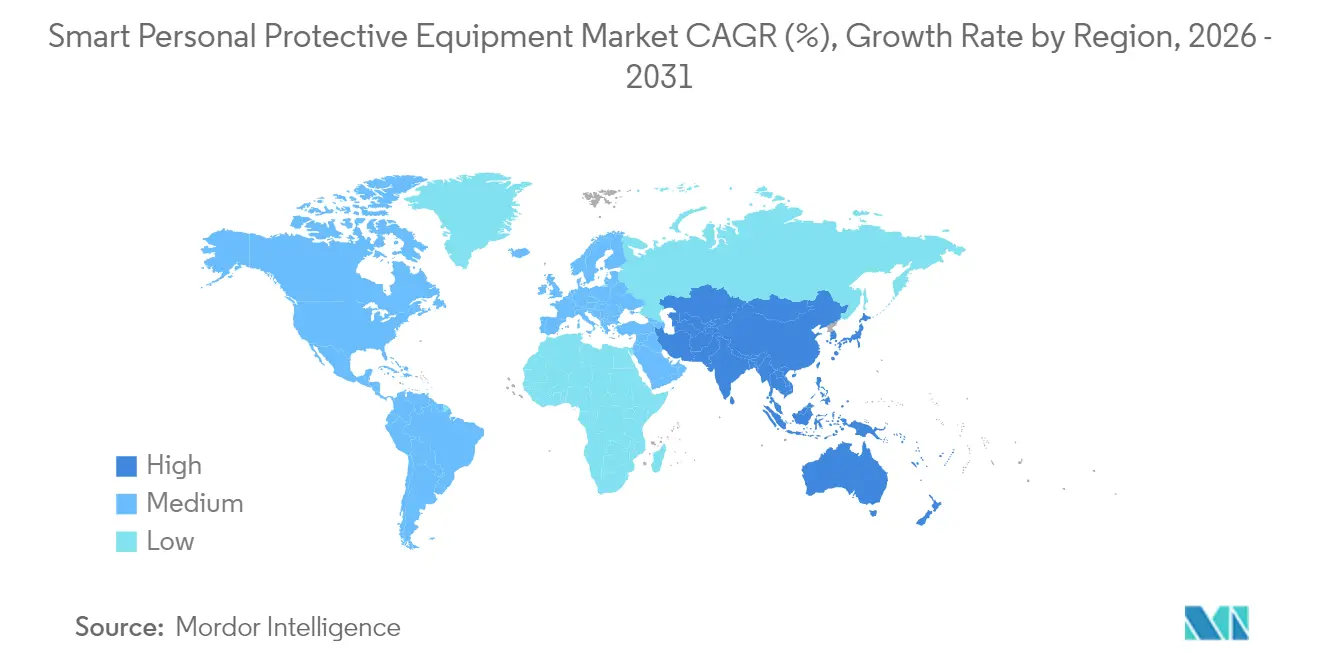

- Nach Geografie entfielen 39,98 % des Umsatzanteils im Jahr 2025 auf Nordamerika, und der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 12,96 % über den Prognosehorizont.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente persönliche Schutzausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheitsvorschriften in Europa und Nordamerika | +2.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Echtzeit-Biometrie- und Standortüberwachung im Untertagebau | +2.1% | Weltweit, konzentriert in Asien-Pazifik und Amerika | Langfristig (≥ 4 Jahre) |

| Programme für vernetzte Arbeitnehmer senken Versicherungskosten im Öl- und Gasbereich | +1.9% | Weltweit, angeführt von Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Construction-4.0-Großprojekte in Asien-Pazifik | +2.3% | Kernraum Asien-Pazifik, Ausbreitung in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Post-COVID-Nachfrage nach kontaktloser Sicherheitsüberwachung in der Fertigung | +1.7% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Sinkende IoT-Sensorkosten fördern Nachrüstungseinführung bei KMU (Lateinamerika) | +1.4% | Lateinamerika, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheitsvorschriften in Europa und Nordamerika

Die Wärmeschutzvorschrift der OSHA aus dem Jahr 2025 verpflichtet zur physiologischen Echtzeit-Überwachung, und aktualisierte Anpassungsrichtlinien schließen Schutzlücken für weibliche und kleinere Arbeitnehmer.[1]Behörde für Arbeitssicherheit und Gesundheitsschutz (Occupational Safety and Health Administration), "Persönliche Schutzausrüstung im Bauwesen," osha.gov Die europäischen DSGVO-Anforderungen schaffen ein Paradoxon, da kontinuierliche Biometrie Datenschutzbedenken aufwirft. Hersteller reagieren mit kantenverwaltenden Smart-Brillen, die Daten anonymisieren und dennoch sofortige Warnmeldungen auslösen. Unternehmenskunden betrachten diese Hybridlösungen als optimalen Weg zur Erfüllung dualer Compliance- und Datenschutzanforderungen.

Echtzeit-Biometrie- und Standortüberwachung im Untertagebau

Intelligente Helme mit integrierten Gassensoren erzielen eine Erkennungsgenauigkeit für toxische Gase von 97 % und halbieren die Reaktionszeiten in Tiefbergwerken.[2]Eyab Alshehab, "Verbesserung der Arbeitssicherheit im Bergbau: Bewertung der Wirksamkeit eines integrierten tragbaren Geräts zur Erkennung toxischer Gase," figshare.com BLE-Beacons in Kombination mit 6G-Backhaul erweitern die Abdeckung auf bislang unerreichbare Schächte. Betreiber aggregieren Gas-, Temperatur- und Standortdaten, um Lüftungssysteme zu optimieren und vorausschauende Wartung zu planen, womit intelligente persönliche Schutzausrüstung als operative Intelligence-Ebene und nicht lediglich als einfaches Sicherheitszubehör positioniert wird.

Programme für vernetzte Arbeitnehmer senken Versicherungskosten im Öl- und Gasbereich

Große Produzenten setzen Hydrations-Patches, Ermüdungssensoren und Umgebungsmonitore ein, um Risikominderungsprogramme gegenüber Versicherern zu validieren. Chevrons dreijährige Vereinbarung mit Epicore Biosystems ist der Referenzfall; erste Ergebnisse zeigen weniger hitzebedingte Vorfälle und nachweisliche Prämienreduzierungen.[3]Chevron Policy Government and Public Affairs, "Wearable-Technologie hilft dabei, Arbeitnehmer daran zu erinnern, ausreichend zu trinken," chevron.com Exoskelette liefern quantifizierbare Belastungsreduktionskennzahlen, die die Verhandlungen mit Unfallversicherungsträgern stärken.

Construction-4.0-Großprojekte in Asien-Pazifik

Regionale Auftragnehmer integrieren IoT-fähige Sicherheitssysteme in Building-Information-Modeling-Arbeitsabläufe. KI-Körperkameras und Vitalzeichen-Wearables reduzieren Kollisionsvorfälle und optimieren die Aufgabensequenzierung auf dicht besiedelten Baustellen. Die Osaka-Kansai-Expo bestätigt die Wirtschaftlichkeit des Großmaßstab-Einsatzes und schafft glaubwürdige Fallstudien, die kleineren Auftragnehmern helfen, Investitionen zu rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionen und unsicherer ROI für KMU | -1.8% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| DSGVO und CCPA schränken kontinuierliche biometrische Erfassung ein | -1.2% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Akkulebensdauer-Einschränkungen verursachen Geräteausfallzeiten an abgelegenen Standorten | -1.5% | Weltweit, kritisch im Bergbau und bei Offshore-Betrieb | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilität zwischen PSA- und IoT-Plattformen | -1.1% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionen und unsicherer ROI für KMU

Intelligente persönliche Schutzausrüstung kostet oft 300 % bis 500 % mehr als herkömmliche Ausrüstung, weshalb viele Kleinunternehmen die Einführung verzögern. Modulare Nachrüstsets und PSA-als-Dienstleistung-Leasingmodelle reduzieren die Kapitalintensität, während sinkende Sensorpreise stufenweise Einführungen für lateinamerikanische Hersteller ermöglichen.

DSGVO und CCPA schränken kontinuierliche biometrische Erfassung ein

Das Datenschutzrecht begrenzt die Überwachung von Herzfrequenz, Standort und Ermüdung, sofern Daten nicht anonymisiert oder geräteseitig verarbeitet werden. Anbieter integrieren nun Algorithmen zum differenziellen Datenschutz und Einwilligungsportale, um Vorschriften einzuhalten und gleichzeitig Echtzeit-Alarmierungsfunktionen beizubehalten. Die zusätzliche Komplexität erhöht die Entwicklungskosten, schafft jedoch Nischen für datenschutzorientierte Plattformanbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Körperschutz dominiert die intelligente Integration

Körperschutz hielt im Jahr 2025 einen Umsatzanteil von 29,76 % und festigte damit seinen Status als Ankerkategorie für Mehrfachsensor-Arrays. Intelligente Westen verbinden Temperatur-, Gas- und Haltungsüberwachung, ohne den Tragekomfort zu beeinträchtigen. Diese Kategorie profitiert von etablierten textilen Lieferketten, die die Integration leitfähiger Fasern im großen Maßstab ermöglichen. Die große Oberfläche unterstützt zudem eingebettete Faserbatterien und löst damit Laufzeitprobleme bei langen Schichten.

Intelligente Handschuhe verfolgen eine CAGR von 14,11 % – die höchste innerhalb des Segments. Sprachfreie Gestenerkennung und haptisches Feedback ermöglichen es Technikern, mit Automatisierungssystemen zu interagieren, während sie chemikalienresistente Schutzausrüstung tragen. Hersteller fügen mikroelektromechanische Sensoren hinzu, die Greifkraftdaten erfassen, die Vorgesetzte zur Identifizierung von Muskel-Skelett-Belastungsmustern auswerten. Diese Analysen minimieren Ausfallzeiten und steigern die Produktivität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: IoT-Plattformen ermöglichen vernetzte Ökosysteme

IoT-fähige PSA hielt im Jahr 2025 einen Anteil von 60,85 % am Markt für intelligente persönliche Schutzausrüstung und bildet das Rückgrat für Cloud-Analysen und Flottenmanagement. Standardisierte APIs ermöglichen es Unternehmen, mehrere PSA-Typen in einem einzigen Dashboard zu bündeln und Vorfälle direkt in Enterprise-Resource-Planning-Module einzuspeisen. Diese Einheitlichkeit verkürzt Proof-of-Concept-Zyklen und untermauert mehrjährige Ersatzverträge.

AR/VR-Smart-Brillen, die mit einer CAGR von 13,04 % wachsen, bieten freihändige Anweisungen und Fernsupport durch Experten. Akkufortschritte ermöglichen nun den Betrieb über eine vollständige Schicht und beseitigen damit ein historisches Einführungshindernis. Die Hardware integriert Wärmebildgebung, die Wärmekarten in das Sichtfeld des Benutzers einblendet, um heiße Oberflächen vor dem Kontakt zu kennzeichnen. KI-gestützte prädiktive Sicherheitssoftware wertet Sensortrends aus, um Beinaheunfall-Szenarien vorherzusagen und präventive Warnungen auszugeben.

Nach Konnektivität: Bluetooth führt mit 5G-Beschleunigung

Bluetooth Low Energy hält einen Anteil von 49,12 %, da es einen geringen Stromverbrauch und eine nahezu universelle Smartphone-Kompatibilität aufweist. Wearables lagern die Verarbeitung auf das Mobilgerät des Benutzers oder ein robustes industrielles Gateway aus und verlängern so die Akkulebensdauer unter rauen Bedingungen. BLE-Mesh-Funktionen ermöglichen die Peer-to-Peer-Datenübertragung bei schwachem Mobilfunkempfang und gewährleisten so eine durchgängige Alarmierungsabdeckung in abgelegenen Bergwerken.

Mobilfunk-Konnektivität, die mit einer CAGR von 13,83 % wächst, beseitigt den Bedarf an lokalen Gateways in weitläufigen Ölfeldern oder linearen Baukorridor-Projekten. Die Einführung privater 5G-Netzwerke schafft Datenpfade mit geringer Latenz, die AR-Überlagerungen und Echtzeit-Video-Fehlerbehebung unterstützen. Wi-Fi bleibt in festen Anlagen verbreitet, wo bandbreitenintensives Streaming erforderlich ist. Zigbee und LPWAN unterstützen Landwirtschafts- und Langtunnel-Anwendungen aufgrund ihrer kilometerlangen Reichweite bei minimalem Stromverbrauch.

Nach Sensortyp: Umgebungsüberwachung treibt die Einführung voran

Umgebungssensoren erzielten im Jahr 2025 einen Umsatzanteil von 41,95 %. Gas-, Temperatur- und Feuchtigkeitsmodule fungieren als unmittelbar lebensrettende Geräte, indem sie akustische Alarme ausgeben, sobald Schwellenwerte überschritten werden. Anbieter integrieren nun KI-Mustererkennung, um Fehlalarme zu reduzieren und gleichzeitig empfindlich gegenüber plötzlichen Gefahren zu bleiben.

Bewegungs- und Näherungssensoren, das am schnellsten wachsende Teilsegment mit einer CAGR von 14,04 %, ermöglichen die Kollisionsvermeidung zwischen schweren Maschinen und Fußgänger-Arbeitnehmern. Die Kombination von Ultrabreitband-Entfernungsmessung mit inertialen Messeinheiten bietet Zentimeter-Genauigkeit, die auf überfüllten Baustellen entscheidend ist. Vitalzeichen-Sensoren erkennen Dehydration, Ermüdung und kardiale Belastung ohne invasive Kontakte und erweitern damit den Überwachungsumfang weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Öl und Gas führt, während das Bauwesen beschleunigt

Öl und Gas hielt im Jahr 2025 einen Umsatzanteil von 24,05 %, was jahrzehntelange Hochrisiko-Operationen und größere Budgets für Innovationseinführungen widerspiegelt. Offshore-Teams nutzen satellitenvernetzte intelligente Westen, um Vitalzeichen mit medizinischen Zentren an Land zu teilen und so schnellere Triage-Entscheidungen zu treffen, wenn Evakuierungen ausgelöst werden. Vernetzte Exoskelette speisen Belastungsmesswerte in Anlagenintegritätsmodelle ein und verknüpfen menschliche Leistungsdaten mit Maschinenzustandskennzahlen.

Das Bauwesen, das mit einer CAGR von 12,95 % wachsen soll, profitiert vom Schwung großer Megaprojekte, die IoT-Sicherheit, autonome Maschinen und BIM bündeln. Auftragnehmer rationalisieren Investitionen, indem sie vorfallbedingte Ausfallzeiten reduzieren und neue staatliche Auflagen erfüllen, die Sicherheitsverstöße mit Strafen belegen. Bergbau, Versorgungsunternehmen und die Fertigungsindustrie ergänzen die Nachfrage, da jeder Sektor bisher isolierte Arbeitsabläufe mit Unternehmens-Dashboards verbindet.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,98 % des weltweiten Umsatzes. Die Wärmeschutzvorschrift der OSHA sowie Anreize durch Versicherungsprämien haben Programme für vernetzte Arbeitnehmer als Standardpraxis etabliert. Chevrons Einsatz von Hydrations-Patches liefert Benchmark-Belege und demonstriert messbare Reduzierungen von Hitzevorfällen und Unfallversicherungskosten. Eine ausgereifte 4G/5G-Abdeckung und robuste Datenschutz-Rahmenbedingungen untermauern großangelegte Einführungen.

Der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 12,96 %. China hat beratende PSA-Richtlinien in verbindliche Anforderungen umgewandelt und damit die adressierbare Basis sofort vergrößert. Japans Osaka-Kansai-Expo diente als Live-Labor für Hitzestress-Wearables bei 300 Reinigungskräften und zeigte Echtzeit-Dashboards für Vorgesetzte. Indiens SAMARTH-Udyog-Bharat-4.0-Politik integriert intelligente persönliche Schutzausrüstung in die nationale Fertigungsmodernisierung und verbindet Sicherheit mit Produktivität.

Europa verzeichnet eine stetige Einführung. Die DSGVO treibt die Edge-Processing-Einführung voran, während Nachhaltigkeitsziele Käufer auf langlebige, sensorreiche Kleidungsstücke lenken, die Abfall reduzieren. Der Nahe Osten und Afrika nutzen intelligente persönliche Schutzausrüstung in Hochtemperatur-Ölfeldern und Tiefbergwerken, wo die medizinische Ferninfrastruktur dünn ist. Lateinamerika profitiert von sinkenden Sensorkosten und aufkommenden PSA-als-Dienstleistung-Modellen, die die Einstiegshürden für KMU senken.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Alteingesessene Hersteller richten ihre Portfolios auf vernetzte Lösungen aus. Honeywell veräußerte seine konventionelle PSA-Sparte für 1,325 Milliarden USD und leitete das Kapital in die Schwerpunktbereiche Automatisierung und Luft- und Raumfahrt um. Protective Industrial Products erwarb diese Vermögenswerte, um seine industrielle Kanalpräsenz zu vertiefen. Ansell übernahm die Marken Kimtech und KleenGuard für 640 Millionen USD und erweiterte damit die Reinkraum- und Wissenschaftslinien.

Die technische Differenzierung hängt von Energiemanagement, Analysen und Interoperabilität ab. Das Patent der Johns-Hopkins-Universität für in Textilien integrierte Faserbatterien löst Laufzeitbeschränkungen, ohne Volumen hinzuzufügen. KI-Körperkameras verbinden Video mit GPS und LTE und ermöglichen es Vorgesetzten aus der Ferne, die Compliance in Echtzeit zu prüfen. Partnerschaften zwischen PSA-Herstellern und Cloud-Analyse-Unternehmen bringen integrierte Technologie-Stacks hervor, die die Einführung vereinfachen und das zentrale Hindernis der Multi-Vendor-Fragmentierung adressieren.

Aufstrebende Unternehmen konzentrieren sich auf vertikale Nischen. Bergbau-spezifische Gashelme beanspruchen Genauigkeitsvorteile bei der Methanerkennung, während baukonstruktionsorientierte Absturzsicherungsgurte mit BIM-Plattformen verknüpft werden. Datenschutzwahrende Analysen, ein europäisches Gebot, werden zu einem globalen Differenzierungsmerkmal, da Regulierungsbehörden andernorts die DSGVO als Vorlage prüfen.

Branchenführer für intelligente persönliche Schutzausrüstung

Honeywell International Inc.

3M Company

MSA Safety Inc.

Ansell Ltd.

Uvex Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Hitzestress-Wearable „hamon band 2” von Mitsufuji Corporation wurde für 300 Reinigungskräfte auf der Osaka-Kansai-Expo eingesetzt, um neuen japanischen Sicherheitsvorschriften zu entsprechen.

- Mai 2025: Senseway Inc. präsentierte die Handgelenksensor-Suite „Worker Connect” zur Herzfrequenz-, Temperatur- und Sturzerkennung auf der Osaka-Kansai-Expo, ausgerichtet auf die Hitzeschlag-Mandate von 2025.

- April 2025: Honeywell meldete ein Umsatzwachstum von 8 % und klassifizierte sein PSA-Geschäft als zum Verkauf bestimmt, um sich auf Automatisierung und die Energiewende als Wachstumsvektoren zu konzentrieren.

- Dezember 2024: Honeywell schloss die PSA-Veräußerung für 1,325 Milliarden USD an Protective Industrial Products ab und schaffte damit Kapital für strategische Vertikalbereiche frei.

Globaler Berichtsumfang des Marktes für intelligente persönliche Schutzausrüstung

Intelligente PSA ermöglicht es Standortleitern, den Aufenthaltsort ihrer Mitarbeiter zu kennen und deren Schutz und Sicherheit zu gewährleisten. Sie spart Zeit und erhöht die Compliance, was zu einem verbesserten Arbeitnehmerschutz, mehr Komfort, Gesundheit und Sicherheit und damit zu einer zufriedeneren Belegschaft führt. Die durch intelligente PSA bereitgestellten umfangreichen Tracking-Informationen, Daten und Kommunikationsmöglichkeiten werden zu einem rentableren Geschäftsbetrieb führen.

Der Markt für intelligente persönliche Schutzausrüstung ist segmentiert nach Typ (Augen- und Gesichtsschutz, Gehörschutz, Kopfschutz, Absturzschutz, intelligente Kleidung und andere Typen), Endverbraucherbranche (Bauwesen, Bergbau, Öl und Gas, Fertigung, Automobilindustrie und andere Endverbraucherbranchen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Augen- und Gesichtsschutz |

| Gehörschutz |

| Kopfschutz |

| Atemschutz |

| Handschutz (intelligente Handschuhe) |

| Körperschutz (intelligente Kleidung und Westen) |

| Absturzschutzgeräte |

| Fußschutz (intelligentes Schuhwerk) |

| Integrierte Mehrfachsensor-PSA |

| IoT-fähige PSA |

| AR/VR-fähige Smart-Brillen |

| KI-basierte prädiktive Sicherheitsanalysen |

| Cloud-vernetzte PSA-Plattformen |

| Bluetooth Low Energy |

| Wi-Fi |

| Mobilfunk (4G/LTE/5G) |

| Zigbee / LPWAN |

| Kabelgebunden |

| Umgebungssensoren (Gas/Temperatur/Luftfeuchtigkeit) |

| Bewegungs- und Näherungssensoren |

| Biometrische Sensoren und Vitalzeichen-Sensoren |

| Bauwesen |

| Öl und Gas |

| Bergbau |

| Fertigung |

| Automobilindustrie |

| Chemie und Pharmazeutika |

| Versorgungsunternehmen (Energie und Strom) |

| Gesundheitswesen und Biowissenschaften |

| Brandbekämpfung und Strafverfolgung |

| Transport und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Augen- und Gesichtsschutz | ||

| Gehörschutz | |||

| Kopfschutz | |||

| Atemschutz | |||

| Handschutz (intelligente Handschuhe) | |||

| Körperschutz (intelligente Kleidung und Westen) | |||

| Absturzschutzgeräte | |||

| Fußschutz (intelligentes Schuhwerk) | |||

| Integrierte Mehrfachsensor-PSA | |||

| Nach Technologie | IoT-fähige PSA | ||

| AR/VR-fähige Smart-Brillen | |||

| KI-basierte prädiktive Sicherheitsanalysen | |||

| Cloud-vernetzte PSA-Plattformen | |||

| Nach Konnektivität | Bluetooth Low Energy | ||

| Wi-Fi | |||

| Mobilfunk (4G/LTE/5G) | |||

| Zigbee / LPWAN | |||

| Kabelgebunden | |||

| Nach Sensortyp | Umgebungssensoren (Gas/Temperatur/Luftfeuchtigkeit) | ||

| Bewegungs- und Näherungssensoren | |||

| Biometrische Sensoren und Vitalzeichen-Sensoren | |||

| Nach Endverbraucherbranche | Bauwesen | ||

| Öl und Gas | |||

| Bergbau | |||

| Fertigung | |||

| Automobilindustrie | |||

| Chemie und Pharmazeutika | |||

| Versorgungsunternehmen (Energie und Strom) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Brandbekämpfung und Strafverfolgung | |||

| Transport und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für intelligente persönliche Schutzausrüstung?

Der Markt hat im Jahr 2026 einen Wert von 5,55 Milliarden USD und soll bis 2031 auf 10,16 Milliarden USD wachsen.

Welche Region führt den Markt für intelligente persönliche Schutzausrüstung an?

Nordamerika führt mit einem Umsatzanteil von 39,98 % im Jahr 2025, angetrieben durch strenge OSHA-Vorschriften und eine frühe Einführung von Programmen für vernetzte Arbeitnehmer.

Welches Technologiesegment wächst am schnellsten?

AR/VR-fähige Smart-Brillen expandieren mit einer CAGR von 13,04 % aufgrund der Vorteile freihändiger Fernführung und -schulung.

Wie beeinflussen Versicherer die Einführung intelligenter PSA?

Versicherungsträger bieten Prämienrabatte an, wenn Programme für vernetzte Arbeitnehmer implementiert sind, und bieten damit eine direkte finanzielle Rendite auf die Investition.

Was sind die größten Hürden für kleine und mittlere Unternehmen?

Hohe Anschaffungskosten und unsichere Amortisationszeiträume schrecken KMU ab, obwohl PSA-als-Dienstleistung-Modelle und sinkende Sensorpreise diese Hürde reduzieren.

Seite zuletzt aktualisiert am: