Marktgröße und Marktanteil für persönliche Schutzausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

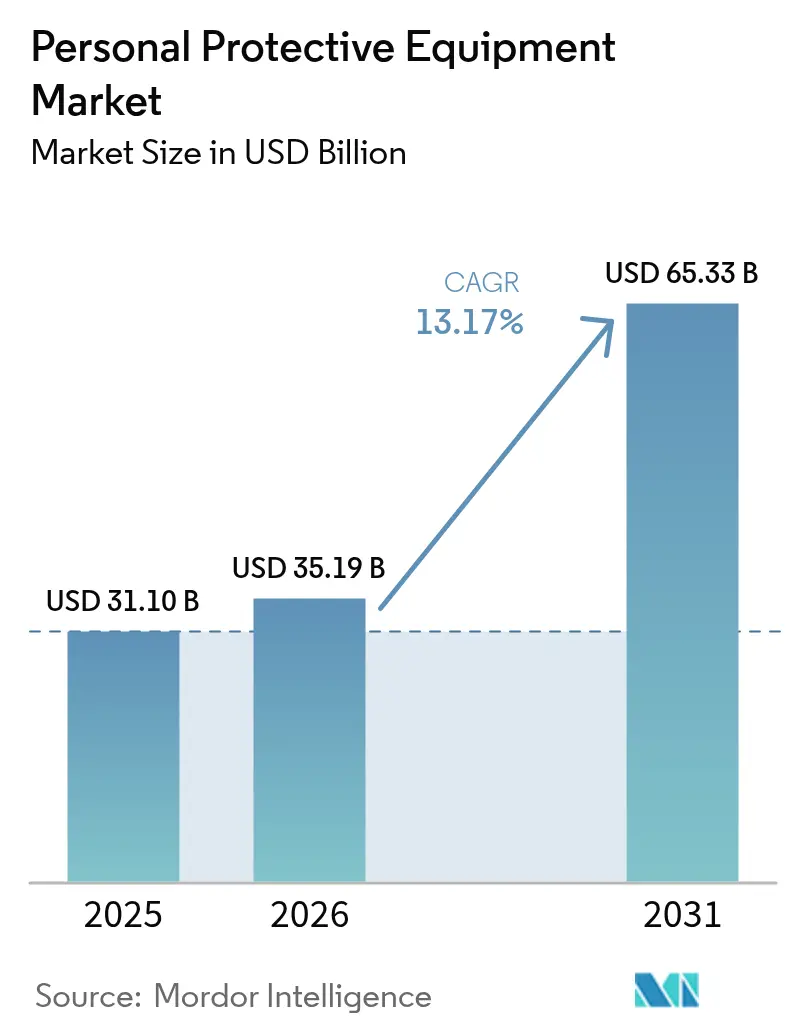

| Marktgröße (2026) | 35.19 Milliarden US-Dollar |

| Marktgröße (2031) | 65.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.17% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für persönliche Schutzausrüstung von Mordor Intelligence

Es wird erwartet, dass der Markt für persönliche Schutzausrüstung von USD 31,10 Milliarden im Jahr 2025 auf USD 35,19 Milliarden im Jahr 2026 wächst und bis 2031 bei einer CAGR von 13,17 % über den Zeitraum 2026–2031 voraussichtlich USD 65,33 Milliarden erreichen wird. Kontinuierliche regulatorische Verschärfungen, eine höhere Arbeitgeberhaftung sowie ein weitverbreitetes unternehmerisches Engagement für eine Null-Schaden-Kultur treiben die Nachfrage sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften voran. Die rasche Miniaturisierung von Sensoren, sinkende Konnektivitätskosten und eine verstärkte Nutzung von Cloud-Analysen verwandeln ehemals passive Ausrüstung in datenreiche Sicherheitsknoten und schärfen den Mehrwert über den Grundschutz hinaus. Wachsende Nachhaltigkeitserwartungen gestalten die Materialauswahl und Lebenszyklusmodelle neu, während die Konsolidierung unter den erstklassigen Lieferanten die Verhandlungsmacht entlang der Wertschöpfungskette neu ausrichtet. Gemeinsam positionieren diese Kräfte den Markt für persönliche Schutzausrüstung für ein anhaltendes zweistelliges Wachstum in der zweiten Hälfte des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

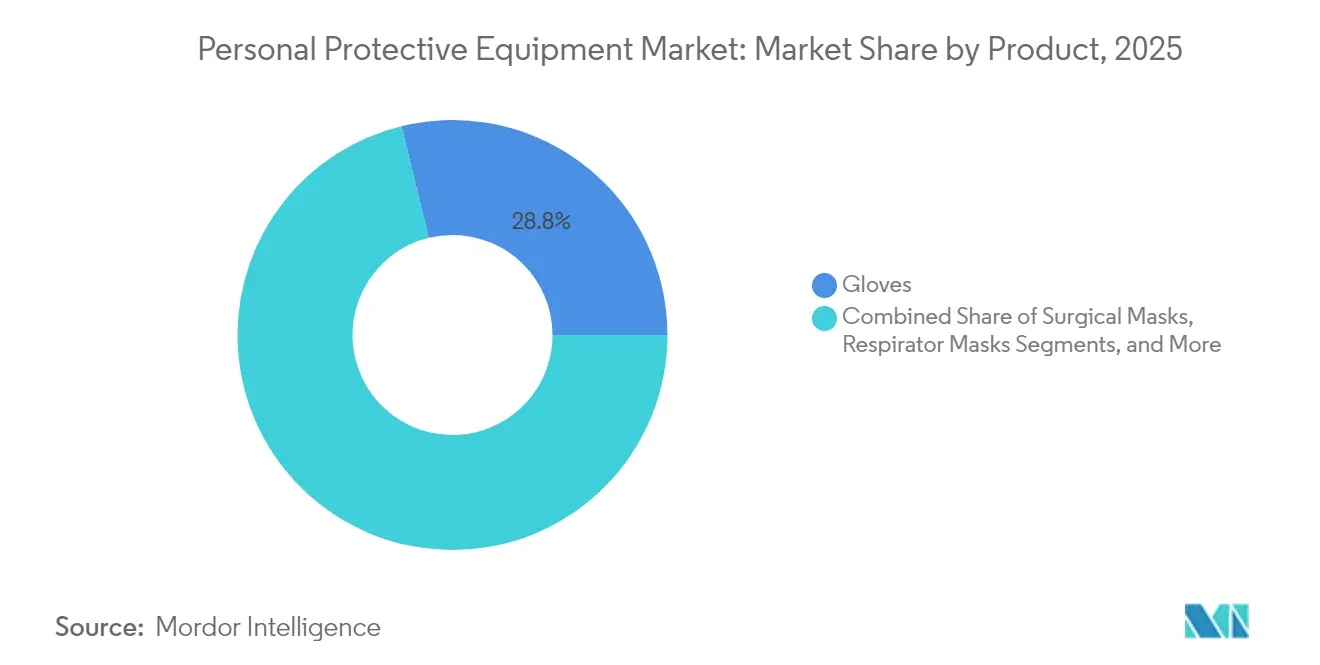

- Nach Produktkategorie führten Handschuhe mit einem Marktanteil von 28,82 % am Markt für persönliche Schutzausrüstung im Jahr 2025, während Atemschutz bis 2031 mit einer CAGR von 12,48 % expandieren soll.

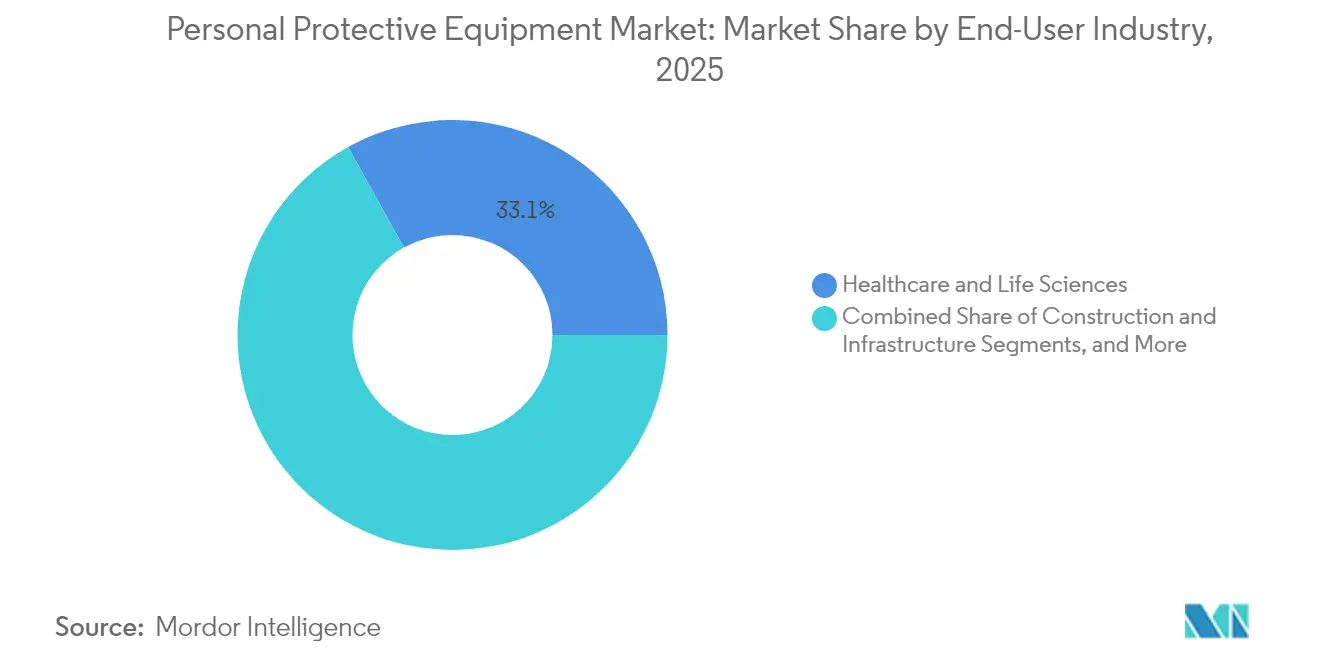

- Nach Endverbraucherbranche hielt das Gesundheitswesen und die Biowissenschaften im Jahr 2025 einen Umsatzanteil von 33,07 %; die Halbleiterfertigung verzeichnet die höchste prognostizierte CAGR von 12,18 % bis 2031.

- Nach Vertriebskanal kontrollierten direkte institutionelle Verträge im Jahr 2025 46,45 % der Marktgröße für persönliche Schutzausrüstung, während E-Commerce und digitale Marktplätze mit einer CAGR von 14,90 % wachsen.

- Nach Geografie beherrschte der asiatisch-pazifische Raum im Jahr 2025 39,05 % der Marktgröße für persönliche Schutzausrüstung; für den Nahen Osten wird das schnellste Wachstum mit einer CAGR von 13,86 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für persönliche Schutzausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Arbeitsschutzvorgaben in asiatischen Fertigungszentren | +3.10% | Asien, mit Ausstrahlungseffekten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere EU-Ökodesign- und Kreislaufwirtschaftsvorschriften für Einweg-PSA | +2.40% | Europa, mit globalen Auswirkungen auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Rasche Digitalisierung der industriellen PSA-Beschaffung über B2B-Marktplätze in Nordamerika | +2.00% | Nordamerika, mit schrittweiser Einführung in Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT-fähiger intelligenter PSA zur Echtzeit-Überwachung von Arbeitnehmern in der Öl- und Gasindustrie | +1.60% | Global, mit frühzeitiger Einführung in Nordamerika und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Boom beim Ausbau von Reinräumen für Halbleiterfabriken (Nachfrage nach Atem- und Körperschutz) | +1.30% | Asien und Nordamerika, mit aufkommender Präsenz in Europa | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme fördern militärische ballistische PSA im Nahen Osten | +1.10% | Naher Osten, mit Ausstrahlungseffekten auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Arbeitsschutzvorgaben in asiatischen Fertigungszentren

Chinas aktualisiertes Arbeitssicherheitsgesetz verpflichtet Hochrisikosektoren, vernetzte PSA einzusetzen, die Expositionsdaten in Echtzeit überträgt, was die Nachfrage nach Premium-Qualität in der gesamten Region ankurbelt [1]Nationales Institut für Standards und Technologie, "Gesundheit und Sicherheit in der Halbleiterindustrie," nist.gov. Indiens Kodex für Arbeitssicherheit, Gesundheitsschutz und Arbeitsbedingungen erzeugt eine ähnliche Dynamik und veranlasst Mallcom, INR 100 Crore (USD 12 Millionen) in den Ausbau der inländischen Kapazitäten zu investieren. Lokale Lieferanten orientieren sich daher weg vom Niedrigkostenwettbewerb hin zur Leistungsdifferenzierung, was die durchschnittlichen Verkaufspreise erhöht und die Compliance in den Lieferketten verschärft.

Strengere EU-Ökodesign- und Kreislaufwirtschaftsvorschriften für Einweg-PSA

Die neuen erweiterten Herstellerverantwortungssysteme der EU zwingen Hersteller, die Kosten für die Sammlung und das Recycling von Masken und Handschuhen am Ende des Lebenszyklus zu finanzieren, was die Forschung und Entwicklung biologisch abbaubarer Polymere beschleunigt. Frühe Pilotprogramme haben bis zu 60 % der Materialien in Einwegkategorien zurückgewonnen und damit die Einhaltung von Vorschriften für Unternehmen wie UVEX und 3M Deutschland zu einem Markenvorteil gemacht.

Rasche Digitalisierung der industriellen PSA-Beschaffung über B2B-Marktplätze in Nordamerika

Spezialisierte Online-Börsen verkürzen den Angebots-bis-Bestell-Zyklus von Tagen auf Minuten, wobei die Brancheneinnahmen aus GPO-vermittelter elektronischer Beschaffung im Jahr 2024 USD 6,3 Milliarden erreichten. Visuelle Commerce-Tools, einschließlich 3-D-Konfiguratoren, senken die Produktrückgabequoten, indem sie virtuelle Passformprüfungen vor dem Kauf ermöglichen.

Integration von IoT-fähiger intelligenter PSA zur Echtzeit-Überwachung von Arbeitnehmern in der Öl- und Gasindustrie

Vernetzte Gasdetektoren und Exoskelette haben Hitzestress-Vorfälle in Pilotprogrammen um 25 % und Muskel-Skelett-Verletzungen um 20 % reduziert [2]Quelle: Ezekiel Smart et al., "Intelligente PSA und Wearable-Technologie zur Verbesserung der Arbeitnehmersicherheit in der Öl- und Gasindustrie," irejournals.com. Geräte wie der Blackline Safety G7 speisen Telemetriedaten in Predictive-Analytics-Plattformen ein, die Vorgesetzte alarmieren, bevor gefährliche Schwellenwerte überschritten werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbezogener Gegenwind gegen synthetische Einwegpolymere in Europa | -1.90% | Europa, mit wachsendem Einfluss in Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatile Nitril- und Latexpreise stören die Lieferkettenökonomie für Handschuhe | -1.50% | Global, mit höchsten Auswirkungen in Asien | Kurzfristig (≤ 2 Jahre) |

| Compliance-Ermüdung unter KMU in aufstrebenden Märkten | -1.20% | Asien, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Zertifizierungsstandards behindern den grenzüberschreitenden Handel | -0.90% | Global, mit besonderer Auswirkung auf aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbezogener Gegenwind gegen synthetische Einwegpolymere in Europa

Allein das Gesundheitswesen hat den Verbrauch von Einweg-PSA seit 2005 verdoppelt, was den Deponiendruck und den CO₂-Fußabdruck verschärft. Interessenverbände rücken nun die Klimaauswirkungen von petrochemischen Handschuhen und Masken in den Fokus, was Krankenhäuser dazu veranlasst, Nachhaltigkeitsklauseln in Ausschreibungsunterlagen aufzunehmen. Alternativen wie biobasierte Polyhydroxyalkanoat-Handschuhe sind vielversprechend, kosten jedoch noch einen Aufpreis und erfüllen kaum die strengen Filtrations- oder Zugfestigkeitsanforderungen. Hersteller stehen daher vor einem Rentabilitätsdruck, da sie parallele Forschungs- und Entwicklungspfade verfolgen und gleichzeitig aktuelle Produktionslinien aufrechterhalten müssen, um obligatorische Leistungsstandards zu erfüllen. Der Nettoeffekt ist eine mittel- bis langfristige Belastung der Margenexpansion, insbesondere für Unternehmen, die stark auf hochvolumige Einwegprodukte ausgerichtet sind.

Volatile Nitril- und Latexpreise stören die Lieferkettenökonomie für Handschuhe

Die Spot-Nitrilpreise schwankten in den vergangenen 18 Monaten um mehr als 150 %, was Vertragsverhandlungen zerriss und kleinere Verarbeiter einem Betriebskapitaldruck aussetzte. Gesundheitsdienstleister berichteten von Beschaffungsspitzen von 200–300 % während der schlimmsten Engpässe und zwangen einige zur Rationierung. Asiatische Produzenten, die den Großteil des globalen Volumens liefern, sahen sich mit Energiekostensteigerungen und Lieferengpässen konfrontiert, was die Preisschwankungen verstärkte. Größere Marken reagieren mit Mehrrohstoffstrategien aus verschiedenen Regionen und Terminabsicherungen, doch die Unvorhersehbarkeit beeinträchtigt weiterhin die Prognosegenauigkeit und trübt das Investitionstiming für zusätzliche Produktionslinien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intelligente Technologie transformiert den Atemschutz

Atemschutz soll bis 2031 mit einer CAGR von 12,48 % wachsen, angetrieben durch intelligente Filter mit integrierten biometrischen Sensoren, die Benutzer bei anormalen Atemmustern warnen. Handschuhe behielten im Jahr 2025 einen Marktanteil von 28,82 % am Markt für persönliche Schutzausrüstung, unterstützt durch schnittfeste Fasern und touchscreenkompatible Beschichtungen, die digitale Shopfloor-Arbeitsabläufe unterstützen.

Designverbesserungen betonen nun Atmungsaktivität und Gewichtsreduktion; Experten der Johns-Hopkins-Universität empfehlen Investitionen in wiederverwendbare elastomere Atemschutzgeräte, um veraltete Einwegmodelle zu ersetzen. Da Käufer Ausrüstung nach Lebenszykluskosten statt nach dem Kaufpreis bewerten, gewinnen Premium-Varianten – oft IoT-fähig – in institutionellen Kanälen und im E-Commerce an Bedeutung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Halbleiterausbau treibt spezialisierte Nachfrage

Halbleiterfabriken werden bis 2031 voraussichtlich ihre PSA-Ausgaben mit einer CAGR von 12,18 % steigern, was den Ausbau global subventionierter Chipkapazitäten und strenge Reinraumstandards widerspiegelt. Das Gesundheitswesen und die Biowissenschaften hielten im Jahr 2025 einen Umsatzanteil von 33,07 % und bleiben das grundlegende Mengenanker für Masken, Schutzkittel und Untersuchungshandschuhe.

Öl- und Gasunternehmen, die Echtzeit-Überwachungsgurte einsetzen, haben die Gesamtunfallraten um 40 % gesenkt und damit einen quantifizierbaren ROI nachgewiesen, der die Genehmigung von Premium-Ausrüstung auf C-Ebene beschleunigt. Lebensmittelverarbeiter suchen PSA, die Schnittfestigkeit mit geringer Faserfreisetzung verbindet, um Fremdkörper-Rückrufe zu vermeiden, während Verteidigungsbehörden Mehrbedrohungsensembles fordern, die Flammen, Chemikalien und Ballistik in einer einzigen Konfiguration standhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Digitale Plattformen revolutionieren die Beschaffung

E-Commerce und digitale Marktplätze wachsen mit einer CAGR von 14,90 % – dem höchsten Wert unter allen Kanälen – da Sicherheitsbeauftragte Self-Service-Portale nutzen, die in Unternehmensressourcenplanungssysteme integriert werden. Die über spezialisierte Online-Plattformen abgewickelte Marktgröße für persönliche Schutzausrüstung wird bis 2031 voraussichtlich USD 13,24 Milliarden überschreiten und damit die Basis von 2025 verdoppeln. Direkte institutionelle Verträge behalten dennoch einen Anteil von 46,45 %, da sie durch festgelegte Servicevereinbarungen und gebündelte Schulungsangebote gesichert sind.

Industriehändler halten dem Online-Erosionsdruck entgegen, indem sie Sicherheitsberatung, Vending-Maschinen vor Ort und lieferantenverwaltetes Inventar in ihre Wertversprechen integrieren. Visuelle Commerce-Toolkits, einschließlich 3-D-Passformprüfungen, verkürzen Musterungszyklen – ein entscheidender Vorteil, wenn die Vorlaufzeiten für einige maßgefertigte Handschuhe über 12 Wochen hinausgehen. Einzelhandels-Heimwerkkanäle bedienen kleine Auftragnehmer und eine wachsende Verbrauchergruppe, die bei der persönlichen Sicherheit in Heimwerkstätten stärker sensibilisiert ist, bleiben jedoch für unternehmensweite PSA-Ströme nachrangig.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 39,05 % des Marktes für persönliche Schutzausrüstung, gestützt durch seinen überproportionalen Fertigungsanteil und eine wachsende Baupipeline. Chinas Chemie-, Elektronik- und Schiffsbauclusters treiben Großbestellungen an, während Indiens Medizingerätesektor bis 2029 auf USD 20,51 Milliarden anwachsen soll und die inländische Nachfrage nach Reinraumverbrauchsmaterialien steigert. Regierungen skalieren Fiskalanreize für die lokale PSA-Produktion, reduzieren die Importabhängigkeit und stärken die Resilienz der Lieferkette.

Nordamerika behauptet eine starke Position, die durch strenge OSHA-Aufsicht und frühzeitige Einführung intelligenter PSA in der Öl- und Gasindustrie sowie im Gesundheitswesen gekennzeichnet ist. Bundesförderung für den Halbleiterausbau soll die Nachfrage nach Kontaminationsschutzbekleidung steigern und den Fokus der Region auf Premium-Produkte verstärken. Europas Markt orientiert sich zunehmend an Öko-Compliance, wobei Kreislaufwirtschaftsfristen Lieferanten unter Druck setzen, Rücknahmesysteme und Portfolios mit recycelten Inhalten anzubieten. Diese Nachhaltigkeitsvoraussetzungen wirken als weiche Handelsbarrieren, die die regionale Beschaffung begünstigen.

Der Nahe Osten ist das am schnellsten wachsende Segment und wird bis 2031 mit einer CAGR von 13,86 % prognostiziert, angetrieben durch Megaprojekte im Wert von USD 2 Billionen in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Nationale Vorschriften verlangen nun international zertifizierte PSA für Baustellenarbeiter, was Premiummarken neue Chancen eröffnet. Südamerika zeigt eine uneinheitliche Akzeptanz; Brasilien verschärft die Durchsetzung nach aufsehenerregenden Industrieunfällen, während fiskale Einschränkungen die Beschleunigung andernorts dämpfen. Afrika bietet ein langfristiges Potenzial: Industrialisierung und Bergbauausbau verstärken die Durchsetzung von Sicherheitsvorschriften, doch die Lieferketten sind noch im Entstehen, was Erstanbieter begünstigt, die in der Lage sind, die letzte Meile der Distribution zu lokalisieren.

Regulatorisches Umfeld

Die Anforderungen an persönliche Schutzausrüstung werden durch regelmäßige Aktualisierungen der Kernnormen und Konformitätswege verschärft. In der Europäischen Union bleibt die Verordnung (EU) 2016/425 der primäre Rahmen, und die Europäische Kommission aktualisierte die Liste harmonisierter Normen durch den Durchführungsbeschluss (EU) 2026/1279 der Kommission (angenommen am 12. Juni 2026), der Überarbeitungen wie EN 397:2025 für industrielle Schutzhelme und EN ISO 12312-1:2022 für Augen- und Gesichtsschutz einbezieht. Diese Aktualisierung stärkt den Konformitätsvermutungsweg für CE-gekennzeichnete PSA.

Über die Produktkonformität hinaus wirken sich Handels- und Arbeitsschutzrahmen zunehmend auf Beschaffung und Dokumentation aus. In Kanada zielen im Canada Gazette, Part I (Juni 2026) veröffentlichte vorgeschlagene Änderungen darauf ab, die föderalen Arbeitsschutzvorschriften mit den technischen PSA-Normen der Provinzen und Territorien (einschließlich persönlicher Schwimmhilfen) in Einklang zu bringen, was Anbieter zu konsistenteren Kennzeichnungs- und Technische-Akte-Praktiken über Zuständigkeitsbereiche hinweg drängt. In den Vereinigten Staaten signalisierten Maßnahmen des USTR im Jahr 2026 anhaltende Zoll- und Zwangsarbeitsprüfungen für Lieferketten medizinischer Geräte, was den Wert der Herkunftsnachverfolgbarkeit und der Sorgfaltspflicht bei Lieferanten für globale PSA-Importeure und -Vertreiber erhöht.

Wertschöpfungskettenanalyse

Die PSA-Wertschöpfungskette stützt sich auf petrochemische und Faserinputs (Nitrilbutadienkautschuk, Latex, Spezialpolymere, Vliesstoffe, Aramide), Komponentenfertigung (Filter, Ventile, Linsen, Helmschalen, Gurtzeugkomponenten) sowie nachgelagerte Montage und Endbearbeitung (Tauchlinien für Handschuhe, Meltblown-/Vliesstoffverarbeitung, Zuschnitt und Versiegelung von Kleidung). Zertifizierung und Prüfung umfassen Passform, Filtration, Stoßfestigkeit sowie Flamm- oder Chemikalienbeständigkeit, und der Vertrieb erfolgt über direkte institutionelle Verträge, Industriedistributoren und digitale Marktplätze. Markeninhaber und Tier-1-Lieferanten kombinieren zunehmend intelligente PSA-Einsätze mit Schulungen, Passform-Test-Unterstützung und Software für vernetzte Geräte, wodurch sich die Wertschöpfung vom Stückverkauf hin zu Service- und Compliance-Workflows verschiebt.

Jüngste Lieferkettenmaßnahmen deuten auf anhaltende Lokalisierungs- und Resilienzbemühungen hin, begleitet von anhaltenden Rohstoffabhängigkeiten. Mallcom India nahm eine neue Anlage im Wert von 100 Crore INR in Sanand, Gujarat mit NBR- und PU-Handschuhtauchlinien in Betrieb (Juli 2026), um die inländische Verfügbarkeit zu stärken. In den Vereinigten Staaten schritten Initiativen zur Wiederaufnahme der heimischen Nitrilhandschuhproduktion durch Partnerschaften wie ein Projekt in Chillicothe, Ohio voran, das mit Qualifikationsschritten für die staatliche Beschaffung verbunden ist, während umfassendere Engpässe weiterhin auf importierte Rohstoffe und die Schwierigkeit zurückzuführen sind, langfristige Kaufverpflichtungen zu sichern, die Kapazitätsausbauten finanziell tragfähig machen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konsolidiert, wobei die fünf größten Lieferanten rund 40 % des globalen Umsatzes kontrollieren. Die Übernahme der PSA-Sparte von Honeywell durch Protective Industrial Products für USD 1,325 Milliarden erweiterte dessen Kopf-bis-Fuß-Portfolio und vertiefte das Engagement in margenstarken Atemschutzlinien. Die Veräußerung der Berufsbekleidungseinheit von Kimberly-Clark für USD 640 Millionen an Ansell signalisiert eine Schärfung der Strategie auf Kernverbraucherfranchises und gewährt Ansell gleichzeitig eine größere Reinraumkompetenz. Portfoliooptimierung ist das vorherrschende Thema, da Konglomerate nicht zum Kerngeschäft gehörende Vermögenswerte abstoßen und Spezialisten durch gezielte Zukäufe skalieren.

Die Differenzierung verlagert sich von den Stückkosten hin zu datengestützten Diensten und Kreislaufnachweisen. Hersteller von intelligenten Helmen bündeln nun abonnementbasierte Analyse-Dashboards, die Compliance-Kennzahlen visualisieren und stabilen wiederkehrenden Umsatz generieren. Materialinnovatoren erforschen grafeninfundierte Stoffe mit überlegener Schnittfestigkeit bei geringerem Gewicht, die sich gegen standardisierte Aramidfasern positionieren. Branchenverbands-Konformitätsprotokolle wie ANSI/ISEA 125-2014 erhöhen die Dokumentationsanforderungen und bevorzugen Unternehmen mit durchgängigem Qualitätsmanagement und hauseigenen Prüflabors.

Weißraumchancen liegen in geschlossenen Kreislaufsystemen für hochvolumige Verbrauchsmaterialien sowie in branchenspezifischen Nischen wie der Batteriezellfertigung, die einen dualen chemischen und antistatischen Schutz erfordert. Die Markteintrittsbarrieren steigen, da regulatorische Einreichungen, Passformdaten und Cybersicherheitszertifizierungen die Compliance-Budgets in die Höhe treiben. Folglich verfolgen kleine innovative Unternehmen häufig Lizenzierungs- oder gemeinsame Entwicklungsprojekte mit Erstklasslieferanten, anstatt eigenständige Skalierungen anzustreben.

Marktführer in der Branche für persönliche Schutzausrüstung

3M Company

Honeywell International Inc.

Ansell Ltd

DuPont de Nemours Inc.

Kimberly-Clark Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Produkterneuerungszyklen schaffen kurzfristigen Spielraum für Anbieter, die neue Normen in schneller zertifizierbare Portfolios und klarere Dokumentation umwandeln können. Die Aktualisierung der harmonisierten EU-Normen im Rahmen des Durchführungsbeschlusses (EU) 2026/1279 (Juni 2026) erhöht die Prämie für ein proaktives Konformitätsmanagement bei Helmen und Augenschutz. Die Notfallverfahren des EU-Binnenmarkts gemäß Verordnung (EU) 2024/2748 (in Kraft ab 29. Mai 2026) bieten ebenfalls einen Mechanismus für gemeinsame Spezifikationen während eines aktivierten Notfalls und belohnen Hersteller mit starker Bereitschaft benannter Stellen sowie skalierbaren, auditierbaren Qualitätssystemen.

Digitalisierte Compliance und Bestandskontrolle werden ebenfalls zu Kaufkriterien und unterstützen Chancen für Plattformen und Anbieter, die Verschwendung reduzieren und die Rückverfolgbarkeit verbessern. Matrix Design Africa zeigte beispielsweise seine ppe2go Cloud-PSA-Verwaltungsplattform auf der A-OSH Expo 2026 (Juni 2026), was die Nachfrage nach Werkzeugen widerspiegelt, die Ausgabe, Lagerbestände und Richtlinieneinhaltung verbinden. Auf der Angebotsseite unterstützen Kapazitätsinvestitionen wie die Inbetriebnahme der Handschuhanlage von Mallcom India in Sanand (Juni 2026) Importsubstitutions-Ausschreibungen, bei denen die inländische Verfügbarkeit gewichtet wird, während Handelsdurchsetzung und Transparenz der Lieferkette stärkere Beachtung erhalten, wodurch der Wert von Lieferantenkartierung und produktbezogener Datenbereitschaft bei institutionellen Verträgen steigt.

Aktuelle Branchenentwicklungen

- März 2026: 3M schloss eine endgültige Vereinbarung mit Bain Capital zum Erwerb von Madison Fire & Rescue für 1,95 Mrd. USD und zur Zusammenführung mit dem Scott Safety-Geschäft von 3M zu einem neuen Feuer- und Sicherheitsunternehmen. 3M plante, 50,1 % der Eigentumsanteile zu behalten und 700 Mio. USD in bar zu erhalten, was einen Portfoliowechsel hin zu spezialisierten Sicherheitslösungen mit skalierten Vertriebskanälen in industriellen und Notfallreaktions-Endmärkten signalisiert.

- Mai 2025: Honeywell schloss den Verkauf seines Geschäftsbereichs für persönliche Schutzausrüstung an Protective Industrial Products für 1,325 Mrd. USD in einer reinen Bartransaktion ab. Der Ausstieg veränderte die Wettbewerbspositionierung, indem ein breites PSA-Portfolio an einen reinen Übernehmer übertragen wurde, und ermöglichte Honeywell, Investitionen auf Luftfahrt, Automatisierung und Energiewende-Prioritäten umzuverteilen.

- Juli 2024: Ansell schloss die Übernahme des Geschäftsbereichs für persönliche Schutzausrüstung von Kimberly-Clark ab und brachte Marken wie Kimtech und KleenGuard in sein Portfolio ein. Der Zusammenschluss stärkte Ansells Reichweite in den Kategorien Reinraum, Labor und industrielle Sicherheit und erweiterte das Cross-Selling-Potenzial durch seine globale Vertriebspräsenz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als die Einnahmen aus dem Verkauf von persönlicher Schutzausrüstung, die zur Verringerung der Exposition gegenüber Arbeitsplatz- und Gesundheitsgefahren verwendet wird, und umfasst gängige Schutzkleidung und -geräte, die zur Sicherheit von Beschäftigten und Patienten beschafft werden.

Ausschlüsse des Geltungsbereichs: Wir schließen allgemeine Arbeitskleidung und Modebekleidung aus, die nicht für Schutzleistungen entwickelt, zertifiziert oder vermarktet werden.

Übersicht der Segmentierung

- Nach Produkt

- Chirurgische Masken

- Atemschutzmasken

- N-Serie (N95, N99, N100)

- P-Serie (P95, P99, P100)

- R-Serie (R95, R99, R100)

- FFP1

- FFP2

- FFP3

- Handschuhe

- Einweg (Latex)

- Einweg (Nitril)

- Industriell wiederverwendbar

- Schutzanzüge und Overalls

- Schürzen und Schutzkittel

- Schutzbrille und Gesichtsschutzschilde

- Gehörschutz

- Ohrstöpsel

- Kapselgehörschützer

- Schutzschuhwerk

- Sicherheitsschuhe

- Gummistiefel

- Schutzhelme und Hartschalen-Helme

- Absturzsicherung

- Gurte und Verbindungsmittel

- Flammschutz- und Lichtbogenschutzbekleidung

- Nach Endverbraucherbranche

- Gesundheitswesen und Biowissenschaften

- Fertigung (Schwer- und Leichtindustrie)

- Bau und Infrastruktur

- Öl und Gas, Bergbau und Metalle

- Chemie und Pharmazeutik

- Lebensmittel- und Getränkeverarbeitung

- Transport und Logistik

- Militär, Strafverfolgung und innere Sicherheit

- Nach Vertriebskanal

- Direkte institutionelle Verträge

- Industriehändler und Großhändler

- E-Commerce und digitale Marktplätze

- Einzelhandel (Heimwerker- und Baumärkte)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland, Island)

- Benelux (Niederlande, Belgien, Luxemburg)

- Mittel- und Osteuropa (Polen, Tschechische Republik, Russland, Sonstige)

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Kenia

- Rest von Naher Osten und Afrika

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-5 (Indonesien, Thailand, Malaysia, Vietnam, Philippinen)

- Australien

- Neuseeland

- Rest von Asien-Pazifik

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärrecherche

Die Sekundärrecherche wurde genutzt, um den Marktkontext festzulegen, Definitionen abzugleichen und Ausgangspunkte für Nachfrage- und Angebotsprüfungen zu schaffen. Öffentliche und amtliche Quellen wurden ausgewertet, um Sicherheitsvorschriften, Muster von Arbeitsunfällen, industrielle Aktivität und Nutzungssignale im Gesundheitswesen zu verstehen, die den PSA-Verbrauch beeinflussen.

Typische Quellen umfassten Verletzungs- und Arbeitsplatzdaten des US Bureau of Labor Statistics, OSHA-Normen und -Richtlinien, NIOSH-Ressourcen zu Atemschutzgeräten, CDC-Richtlinien zur Infektionsprävention, Eurostat-Fertigungsindikatoren und UN-Comtrade-Handelsstatistiken für relevante HS-Codes. Wir prüften auch Geschäftsberichte, Investorenpräsentationen, Veröffentlichungen von Branchenverbänden und seriöse Wirtschaftspresse und nutzten dann kostenpflichtige Abonnements für Unternehmensfinanzen und Patentrecherchen, wenn Offenlegungen begrenzt waren. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Annahmen zu testen, die aus öffentlichen Daten schwer abzulesen sind, insbesondere Kategoriemix, Kanalspannen und das Tempo der Preisnormalisierung nach Angebotsschocks. Wir sprachen mit Herstellern, Distributoren, Beschaffungsleitern und Sicherheitsmanagern in wichtigen Endanwenderbranchen (Gesundheitswesen, Fertigung, Bauwesen). Die Inputs wurden über wichtige Regionen trianguliert, um regionale Unterschiede bei Akzeptanz und Compliance zu berücksichtigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 32 % | EMEA: 32 % |

| Kleinere Akteure: 14 % | Manager: 56 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem industrielle Beschäftigung, Aktivität im Gesundheitswesen sowie Handels- und Produktionssignale genutzt werden, um den adressierbaren PSA-Nachfragepool zu rekonstruieren. Anschließend wandeln wir diesen Pool anhand von Preislogik auf Kategorieebene in Wert um. Um die Gesamtsummen realistisch zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Prüfungen ab, wie z. B. gemusterten Umsatzaufteilungen von Lieferanten, Kanalaufschlägen und ASP-mal-Volumen-Plausibilitätsprüfungen für Artikel mit hohem Volumen.

Zu den wichtigsten im Modell verwendeten Inputs gehören die Häufigkeit von Arbeitsunfällen und die Compliance-Intensität, Nutzungsmuster bei medizinischen Verfahren und Infektionskontrolle, industrielle Produktion und Bauaktivität, Importabhängigkeit für ausgewählte PSA-Kategorien sowie beobachtete Preisbewegungen bei Einwegartikeln mit hohem Umsatz. Wo direkte Volumendaten lückenhaft sind, werden Lücken mit Proxy-Einheiten behandelt, zum Beispiel Arbeitnehmerzahlen nach Branche und Ersatzzyklen, und anschließend nach Interview-Feedback angepasst.

Für die Prognose wurde eine Szenarioanalyse angewendet, mit einem Basisfall, der auf Makro- und Sektorindikatoren aufbaut, und mit Variablen, die basierend auf dem, was Beschaffungs- und Angebotsseite-Experten über Lagerverhalten, regulatorische Durchsetzung und erwartete ASP-Normalisierung mitteilten, feinjustiert wurden. Die Prognose wird auf interne Konsistenz überprüft, sodass das Kategoriewachstum die Endanwender-Aktivitätssignale, die den Verbrauch treiben, nicht überholt.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden durch mehrere Durchläufe validiert, die die rechnerische Genauigkeit prüfen, Ergebnisse mit unabhängigen Signalen wie Handelswerten, industrieller Aktivität und Sicherheitscompliance-Indikatoren vergleichen und ungewöhnliche Sprünge im Kategoriemix oder in der Preisgestaltung kennzeichnen. Wenn eine Abweichung nicht durch einen dokumentierten Treiber erklärt werden kann, überprüfen wir die Annahmen erneut und lösen gezielte Rückfragen mit relevanten Befragten aus.

Vor der endgültigen Freigabe überprüft ein separater Analyst die wichtigsten Annahmen, und anschließend wird der Datensatz erneut auf Währungskonsistenz und Jahresvergleichs-Kontinuität geprüft. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie neue Sicherheitsvorschriften, Lieferunterbrechungen oder starke Preisschwankungen. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchlauf abgeschlossen, sodass Kunden die aktuellste, überarbeitete Sicht erhalten.

Marktgröße für persönliche Schutzausrüstung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für PSA stimmen oft nicht überein, da der Geltungsbereich unterschiedlich gefasst ist und die Preislogik nicht immer sichtbar ist, insbesondere bei Einwegartikeln mit hohem Volumen. Unterschiede ergeben sich auch daraus, wie Unternehmen Kanalspannen, Währungszeitpunkte und die Häufigkeit der Aktualisierung von Annahmen nach Nachfrageschocks behandeln.

Einige öffentliche Zahlen beziehen benachbarte Kategorien wie allgemeine Arbeitskleidung, langfristige Serviceverträge oder Teile von über den Einzelhandel verkaufter Industriekleidung ein. Bei Mordor Intelligence ist die Zählung auf Schutzausrüstungskategorien zur Gefahrenabwehr beschränkt, und der Wert wird anhand von Kategoriemix, Vertriebsweg und Preisnormalisierungsprüfungen aufgebaut, die durch primäres Feedback erneut getestet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,10 Mrd. USD (2025) | |

| Branchenzeitschrift A | 56,64 Mrd. USD (2024) | Diese Schätzung scheint einen breiteren Satz an PSA-bezogenen Angeboten einzubeziehen, und das Basisjahr spiegelt ein anderes Preisumfeld wider, was die Gesamtsummen aufblähen kann, wenn die ASPs der Einwegkategorien nicht normalisiert werden. |

| Branchenbericht B | 62,00 Mrd. USD (2025) | Die Gesamtsumme spiegelt wahrscheinlich eine breitere Definition wider, die Schutzausrüstung mit benachbarter Arbeitskleidung und einzelhandelsgetriebenen Kategorien vermischen kann, und es können einheitliche Wachstumsraten ohne explizite Prüfungen von Kanal- und Kategoriemix angewendet werden. |

Die Spanne in der Tabelle ist größtenteils auf die Kategorieeinbeziehung und die Behandlung der Preisgestaltung für schnell bewegliche Artikel zurückzuführen, die mit den Angebotsbedingungen schwanken. Indem der Geltungsbereich an die Schutzleistung gebunden bleibt und Preise sowie Mix dann durch wiederholbare Schritte gegengeprüft werden, bleibt die Endzahl leichter auf klare Nachfragetreiber zurückzuführen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für persönliche Schutzausrüstung?

Der Markt für persönliche Schutzausrüstung beläuft sich im Jahr 2026 auf USD 35,19 Milliarden und wird bis 2031 voraussichtlich USD 65,33 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Atemschutz ist das am schnellsten wachsende Segment und soll bis 2031 dank intelligenter Filterinnovationen mit einer CAGR von 12,48 % expandieren.

Wie bedeutend ist Asien in der globalen Landschaft?

Asien hatte im Jahr 2025 einen Anteil von 39,05 % am Markt für persönliche Schutzausrüstung, angetrieben durch großflächige Fertigung und strengere Sicherheitsvorschriften.

Warum gewinnen intelligente PSA-Lösungen an Bedeutung?

Integrierte Sensoren ermöglichen eine Echtzeit-Überwachung, die nachweislich Vorfälle um bis zu 25 % reduziert, prädiktives Sicherheitsmanagement ermöglicht und die Versicherungsexposition senkt.

Seite zuletzt aktualisiert am: