Sicherheitskameramarkt Größe und Anteil

Marktübersicht

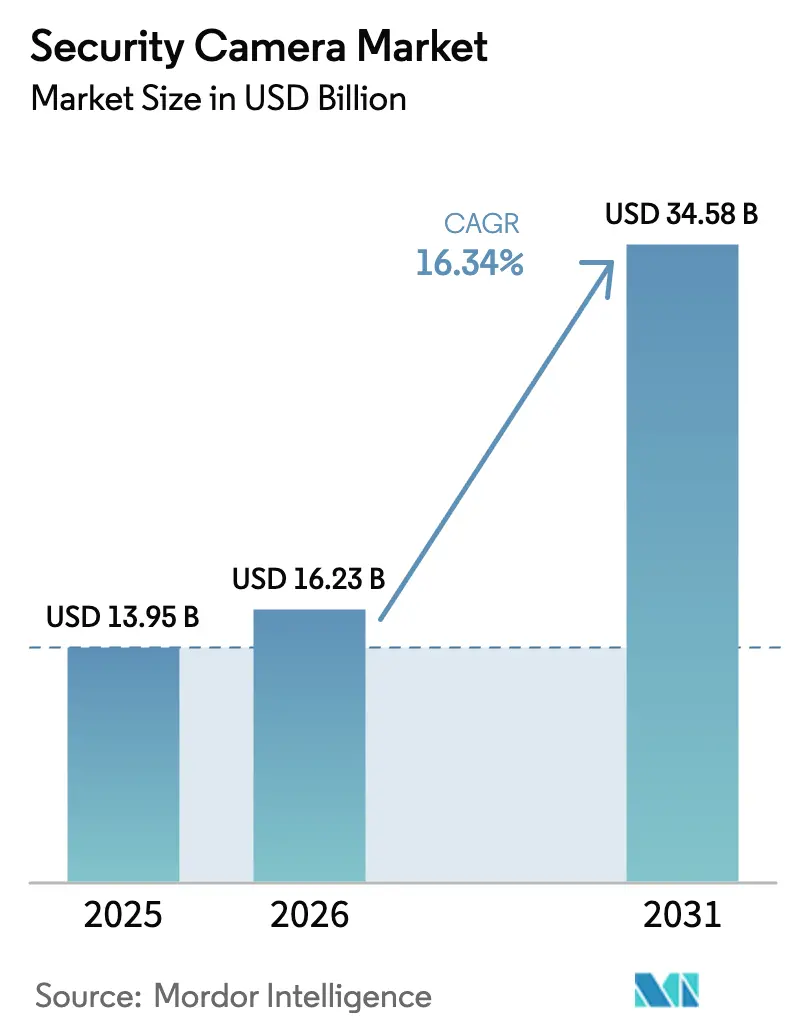

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.23 Milliarden US-Dollar |

| Marktgröße (2031) | 34.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.34% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sicherheitskameramarkt Analyse von Mordor Intelligence

Die Größe des Sicherheitskameramarktes wurde im Jahr 2025 auf 13,95 Milliarden USD geschätzt und soll von 16,23 Milliarden USD im Jahr 2026 auf 34,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,34 % während des Prognosezeitraums (2026–2031). Dieses starke Wachstum spiegelt staatlich vorgeschriebene Migrationen von analoger zu IP-Infrastruktur, verschärfte Anforderungen an die Cyberresilienz und die beschleunigte Integration von künstlicher Intelligenz in Überwachungsökosysteme wider. Eine Verlagerung hin zu Videoüberwachung als Dienst (VSaaS) erweitert den Zugang zu unternehmensgerechten Analyselösungen für kleine und mittelständische Unternehmen, während der Nahe Osten und der asiatisch-pazifische Raum massive Smart-City-Budgets in Mehrfachsensor-Installationen investieren. Lieferkettenengpässe bei 4K-Bildsensoren und durch den NDAA ausgelöste Rückverlagerungen stärken die Preissetzungsmacht konformer Anbieter und schaffen sowohl Potenzial für Margenausweitung als auch Verzögerungen bei der Bereitstellung. Formfaktorinnovationen – von vandalismusresistenten Dome-Kameras bis hin zu integrierten Türklingeleinheiten – erweitern kontinuierlich die Anwendungsfälle und stärken die Volumenzuwächse für den gesamten Sicherheitskameramarkt.

Wichtigste Erkenntnisse des Berichts

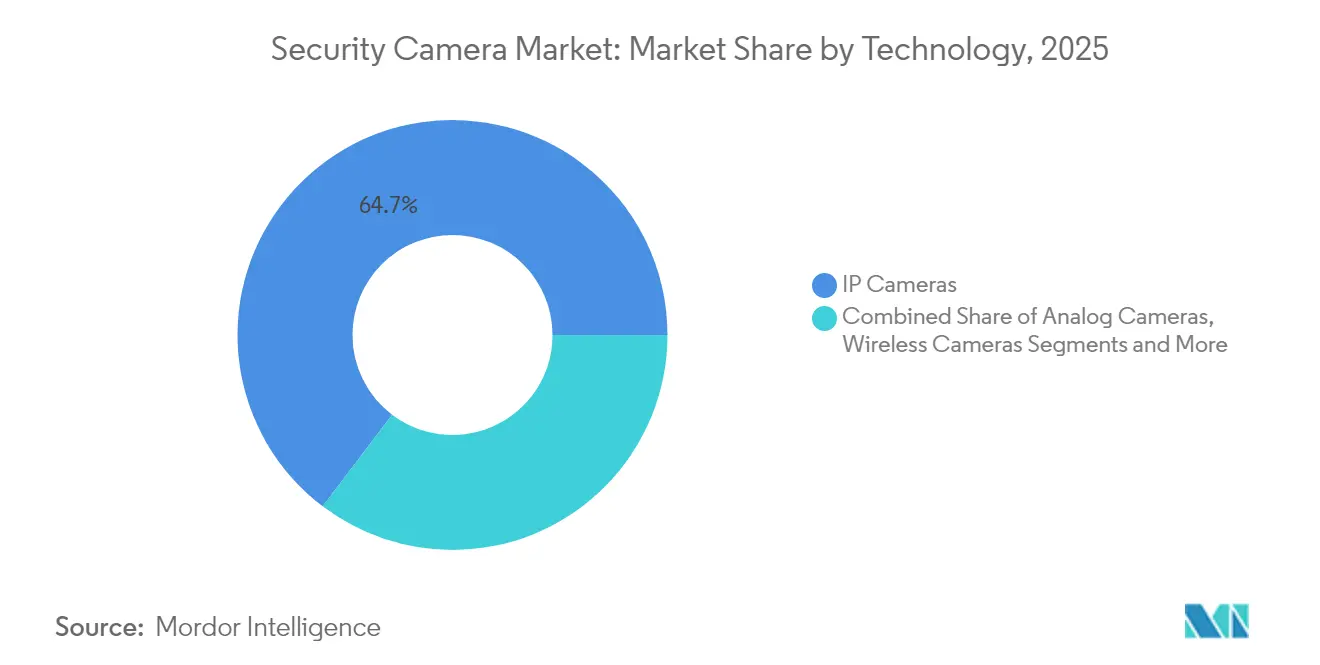

- Nach Technologie führten IP-Kameras mit einem Anteil von 64,68 % am Sicherheitskameramarkt im Jahr 2025; kabellose Kameras werden voraussichtlich bis 2031 mit einer CAGR von 16,78 % wachsen.

- Nach Kameraformfaktor erzielten Dome-Einheiten im Jahr 2025 einen Umsatzanteil von 30,78 %; Türklingelkameras werden voraussichtlich bis 2031 mit einer CAGR von 16,71 % wachsen.

- Nach Endnutzerbranche hielten kommerzielle und infrastrukturelle Anwendungen im Jahr 2025 einen Anteil von 36,54 % an der Größe des Sicherheitskameramarktes, während die Akzeptanz im Wohnbereich mit einer CAGR von 17,55 % bis 2031 zunimmt.

- Nach Auflösung dominierten HD-Systeme im Jahr 2025 mit einem Anteil von 53,62 %, und 4K-Kameras werden bis 2031 eine CAGR von 16,58 % verzeichnen.

- Nach Konnektivität hielten kabelgebundene Lösungen im Jahr 2025 einen Anteil von 67,74 % an der Größe des Sicherheitskameramarktes; kabellose Einheiten weisen bis 2031 eine CAGR-Prognose von 17,72 % auf.

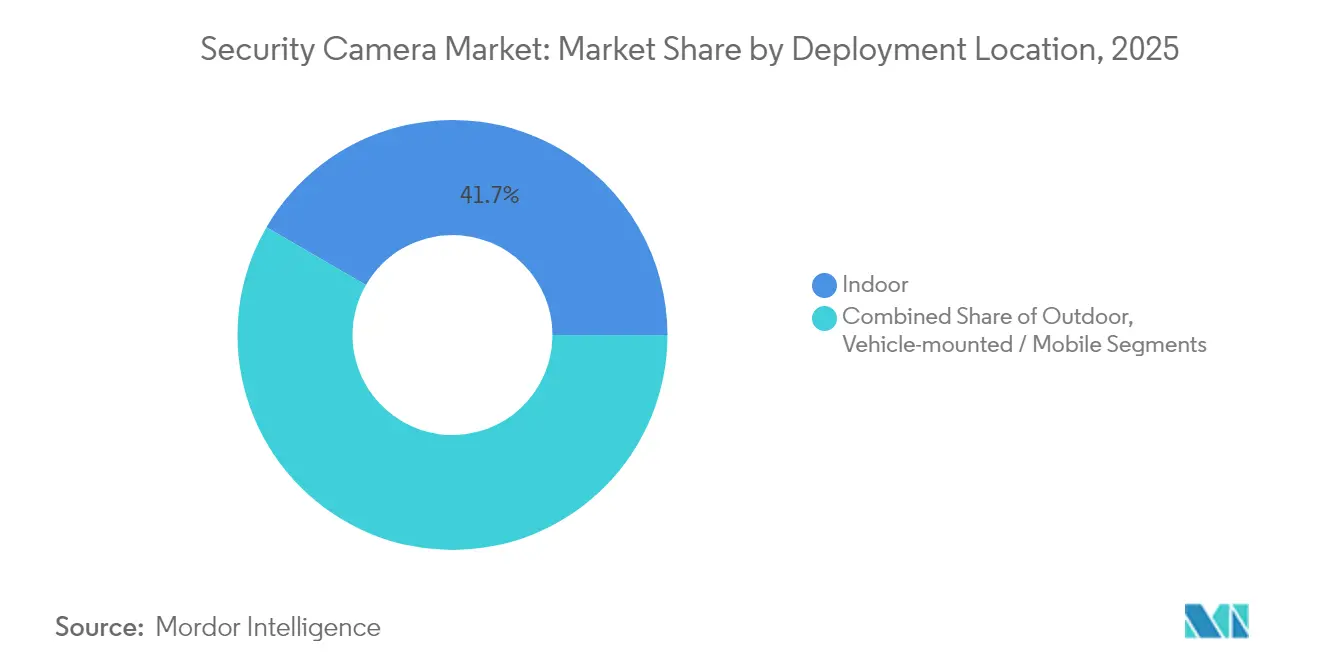

- Nach Einsatzort entfielen auf Innenkameras 41,65 % des Umsatzes im Jahr 2025, während Außen- und Türklingeleinheiten bis 2031 voraussichtlich mit einer CAGR von 17,21 % wachsen werden.

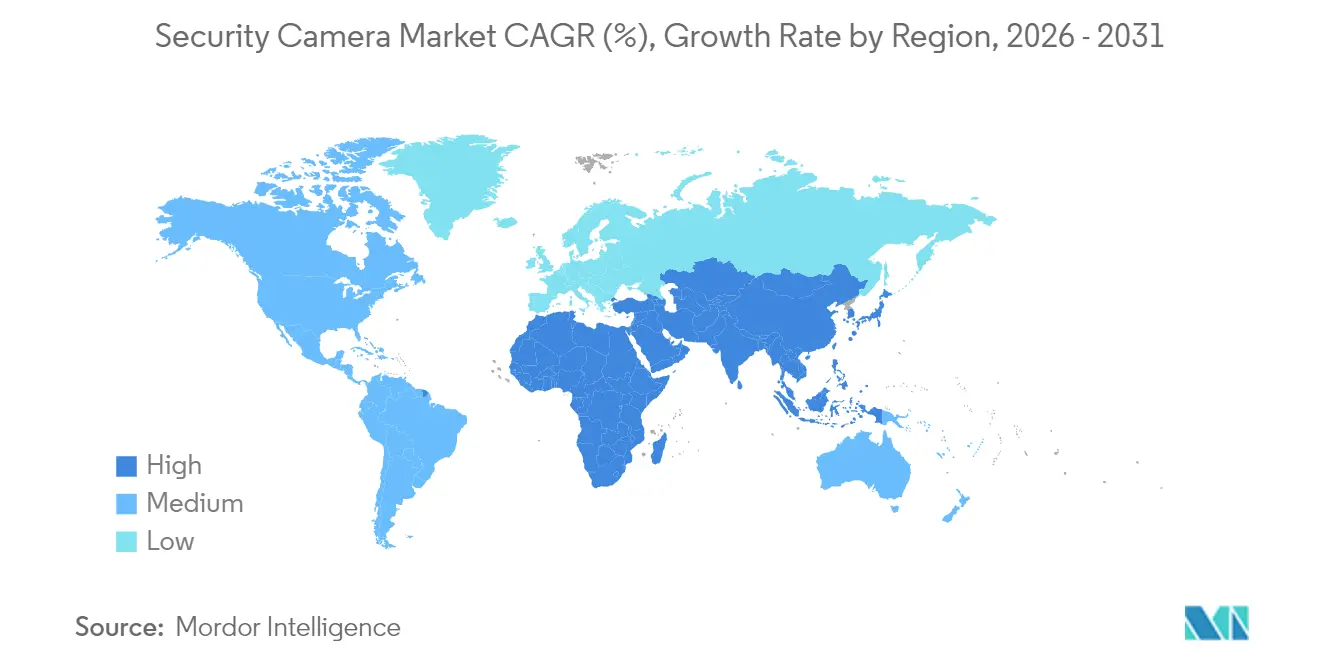

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 41,92 % am Sicherheitskameramarkt im Jahr 2025; der Nahe Osten verzeichnet mit 15,24 % die höchste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Sicherheitskamera-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach KI-gestützter Analytik in asiatischen Smart Cities | +3.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Migration von Analog zu IP im Rahmen von EU NIS2 und CER | +2.8% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| VSaaS-Akzeptanz bei US-amerikanischen KMU | +2.1% | Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Schwund-Krise im Einzelhandel in südamerikanischen Supermärkten | +1.9% | Südamerika, selektiv Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mehrfachsensor-Einsatz in Megaprojekten im Nahen Osten | +1.7% | Naher Osten, selektiv asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebene Akzeptanz von Smart-Kameras im Wohnbereich | +1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach KI-gestützter Analytik zur proaktiven Bedrohungserkennung in asiatischen Smart Cities

Asiatische Kommunen setzen prädiktive Videoalgorithmen ein, die täglich Dutzende Millionen Gesichtsbilder verarbeiten, den Bedarf an manueller Überwachung reduzieren und eine automatisierte Vorfallsklassifizierung ermöglichen. Echtzeit-Hochdynamikbereich-Bildgebung, angetrieben durch gestapelte CMOS-Sensoren, verbessert die Genauigkeit bei wechselnden Lichtverhältnissen und Menschendichten. Regionale Programme integrieren Überwachungsdaten in digitale Zwillingsplattformen für Städte und stärken so die Koordination der Notfallreaktion und die Planung öffentlicher Dienstleistungen. Datenschutzwahrende, lokale Analyserahmen begegnen dem wachsenden Bedarf an Datensouveränität und gewährleisten die Einhaltung regulatorischer Anforderungen.[1]Rochester Institute of Technology, "Künstliche Intelligenz für intelligentere Überwachung mit CCTV-Kameras in den Vereinigten Arabischen Emiraten," repository.rit.edu

Staatlich vorgeschriebene Migration von Analog- zu IP-Kameras im Rahmen der EU-Richtlinien NIS2 und CER

Neue europäische Anforderungen an die Cyberresilienz verpflichten zu verschlüsseltem Videotransport, Firmware-Prüfpfaden und Netzwerksegmentierung – Standards, die ältere Analoghardware nicht erfüllen kann. Betreiber ersetzen daher bis 2027 bis zu 40 % ihrer installierten Basis und bevorzugen Anbieter, die NDAA-konforme, sicherheitsgehärtete IP-Geräte anbieten. Budgetumschichtungen umfassen lebenszyklusbegleitende Cybersicherheitsdienste und Mitarbeiterschulungen, was die Gesamtbetriebskostenmodelle neu gestaltet und die Nachfrage nach europäischen Herstellern steigert, die vorzertifizierte Lösungen liefern.

Abonnementakzeptanz von VSaaS bei US-amerikanischen KMU, die auf OPEX-Sicherheitsbudgets umstellen

Cloud-native Plattformen liefern jetzt Echtzeit-Livestreaming mit Latenz unter einer Sekunde und KI-gestützte Vorfallszusammenfassungen zu vorhersehbaren monatlichen Gebühren und beseitigen so Investitionshürden. Eingebettete generative KI-Tools automatisieren Bedrohungsberichte und ermöglichen es schlanken Teams, Standorte mit mehreren Niederlassungen zu überwachen. Edge-erweiterte Architekturen senken die Bandbreitenkosten weiter, indem sie Analysen direkt in der Kamera durchführen, und erweitern die Anwendbarkeit von VSaaS auf bandbreitenbegrenzte oder ländliche Betriebe.[2]IPVM, "Shanghaier Bezirk verdreifacht Massenüberwachung und erweitert Verhaltensanalytik," ipvm.com

Schwund-Krise im Einzelhandel beschleunigt Videoanalytik in südamerikanischen Supermärkten

Organisierte Einzelhandelskriminalität treibt den Schwund auf über 2,5 % des Umsatzes und veranlasst Handelsketten, Verhaltensanalyse-Engines zu integrieren, die koordinierte Diebstahlmuster, Mitarbeitervergehen und ungewöhnliche Verweildauern erkennen. Frühe Anwender verzeichnen innerhalb von sechs Monaten zweistellige Verlustreduzierungen, was die Wirtschaftlichkeit belegt und breitere regionale Einsätze auslöst.

Analyse der Hemmnisse-Auswirkungen auf den Sicherheitskamera-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NDAA- und EU-Sanktionsbarrieren gegenüber chinesischen OEMs verlangsamen Bereitstellungszyklen | -2.4% | Global, konzentriert in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| 4K-Bildsensorengpässe schränken Premium-Kamera-Lieferketten ein | -1.8% | Global, akut in der asiatisch-pazifischen Fertigung | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Compliance-Kosten für Edge-Aufzeichnung in Europa | -1.3% | Europa, ausgedehnt auf globale Datenflüsse | Mittelfristig (2–4 Jahre) |

| Zunehmende IoT-Cyberangriffe schrecken Cloud-Einsätze im Gesundheitssektor ab | -1.1% | Global, konzentriert in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

NDAA- und EU-Sanktionsbarrieren gegenüber chinesischen OEMs verlangsamen Bereitstellungszyklen

Verschärfte Anforderungen an die Herkunftsnachverfolgbarkeit verlängern die Beschaffungsvorlaufzeiten um 3–6 Monate, da Käufer die Komponentenlieferketten validieren. Eingeschränkte Anbieter scheiden aus Ausschreibungen für Bundes- und kritische Infrastrukturprojekte aus, während konforme Hersteller Aufpreise verlangen, was Projektbudgets belastet, aber höhere Bruttomargen für zugelassene Lieferanten erschließt.

4K-Bildsensorengpässe schränken Premium-Kamera-Lieferketten ein

Begrenzte 4K-CMOS-Fertigungskapazitäten und sektorübergreifender Wettbewerb durch Automobil- und Mobilgerätehersteller verursachen Lieferverzögerungen von 6–12 Monaten bei hochauflösenden Modellen. Zuteilungssysteme und vorübergehende Substitutionen durch Modelle mit niedrigerer Auflösung erhöhen die Komplexität im Vertriebskanal und veranlassen Hersteller, ihre Portfolios auf neue gestapelte Sensorarchitekturen auszurichten, die höhere Ausbeuten versprechen, aber zusätzliche Kapitalinvestitionen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Sicherheitskamera-Markts

Nach Technologie:

Dominanz der IP-Infrastruktur beschleunigt die kabellose AkzeptanzDie Größe des Sicherheitskameramarktes für IP-Einsätze repräsentierte 64,68 % des Umsatzes im Jahr 2025 und unterstreicht eine entscheidende Verlagerung hin zu netzwerkzentrierten Videorahmenwerken. Kabellose Einheiten verzeichnen mit 16,78 % die schnellste CAGR, da Installateure kabelfreie Nachrüstungen und die Kompatibilität mit intelligenten Gebäuden schätzen. Rückläufige Analogbestände verbleiben an kostenempfindlichen Standorten, während Hybridbrücken schrittweise Migrationsstrategien unterstützen. Edge-eingebettete KI auf WLAN-Kameras konkurriert inzwischen mit kabelgebundenen Gegenstücken in Bezug auf Klarheit bei schwachem Licht und Reaktionslatenz und erweitert die adressierbaren Anwendungsfälle.

Verbessertes 5G-Backhaul ermöglicht Echtzeit-4K-Streams, und geräteseitige Inferenz entlastet den Cloud-Rechenaufwand. Anbieter differenzieren sich durch Zero-Trust-Firmware, automatische Zertifikatsrotation und offene API-Integration, die das Risiko einer Anbieterbindung verringert. Infolgedessen wechseln kabellose Geräte von einer Hilfs- zu einer primären Abdeckungsrolle in Pop-up-Einzelhandel, temporären Veranstaltungen und verteilten Filialnetzwerken und stärken die Volumenaussichten für den Sicherheitskameramarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

Kommerzielle Führungsposition durch Wachstum im Wohnbereich herausgefordertKommerzielle und infrastrukturelle Umgebungen hielten im Jahr 2025 einen Anteil von 36,54 % am Umsatz innerhalb des Sicherheitskameramarktanteils, was den strengen Compliance-Anforderungen in Banken-, Transit- und Regierungsanwendungen entspricht. Die Akzeptanz von Smart-Home-Lösungen im Wohnbereich wächst mit einer CAGR von 17,55 %, da Versicherer Prämienrabatte für verifizierte Videogeräte gewähren und Hausbesitzer einheitliche Heimautomatisierungs-Steuerzentralen nutzen. Die Akzeptanz im Gesundheitswesen bleibt vorsichtig, bis robuste Nachweise zur Cyberhygiene vorliegen, während Einzelhandelsketten Regalanalytik mit Videostreams zur Verlustprävention kombinieren, um das Merchandising zu optimieren.

Türklingeleinheiten symbolisieren den Schwung im Wohnbereich und kombinieren bidirektionales Audio und Paketverfolgungsfunktionen, die den wahrgenommenen Wert über die Sicherheit hinaus erweitern. Bildungseinrichtungen balancieren Sicherheit und Privatsphäre der Studierenden durch zonenbasierte Überwachung und optionale Analysesuiten. Industrieanlagen integrieren Sicherheit und Produktionslinieninspektion in konsolidierte Kameraraster und maximieren so die Kapitalproduktivität. Insgesamt stärken diese Trends eine nachhaltige Diversifizierung innerhalb des Sicherheitskameramarktes.

Nach Kameraformfaktor:

Dome-Zuverlässigkeit trifft auf TürklingelinnovationDome-Kameras behielten im Jahr 2025 einen Umsatzanteil von 30,78 % aufgrund ihrer vandalismusresistenten Gehäuse und diskreten Ästhetik, die für Einzelhandelspassagen und Verkehrsknotenpunkte geeignet sind. Türklingelgeräte, die mit einer CAGR von 16,71 % wachsen, integrieren sich nahtlos in Smart-Home-Ökosysteme und betonen Komfort und kontaktlose Logistik. Bullet-Modelle bleiben im Außenbereich bestehen, wo gerichteter Fokus und robuste Gehäuse entscheidend sind, während PTZ-Einheiten aktive Verfolgungsanforderungen auf großen Geländen erfüllen.

Ästhetisch orientierte Designs verbergen Sensoren nun in architektonischen Einbauten und erweitern die Attraktivität im Wohnbereich. Panoramische Mehrfachsensor-Domes reduzieren die Infrastrukturanzahl in Stadien und Flughäfen und verbessern die Gesamtkosteneffizienz. KI-gestützte Dome-Modelle führen eine kamerainterne Anomalieerkennung durch, verkürzen Ermittlungszyklen und begrenzen die Bandbreitennutzung. Diese Formfaktorvielfalt erhält die Geräteaustauschzyklen im gesamten Sicherheitskameramarkt aufrecht.

Nach Auflösung:

HD-Verbreitung trifft auf 4K-ÜbergangHD-Systeme (720p–1080p) lieferten 53,62 % der Volumina im Jahr 2025 und balancieren Klarheit und Speicherökonomie für die Mainstream-Überwachung. Das 4K-Segment verzeichnet eine CAGR von 16,58 %, angetrieben durch sinkende Speicherkosten und KI-Modelle, die von pixelreichen Eingaben profitieren. Anhaltende Sensorengpässe dämpfen kurzfristige Umstellungen, aber Durchbrüche bei gestapelten CMOS-Sensoren versprechen höhere Empfindlichkeit und Energieeffizienz und bereiten den Sicherheitskameramarkt auf einen eventuellen Wendepunkt hin zu hoher Auflösung vor.

Edge-Kompressionsalgorithmen und dynamische Bildfrequenzanpassung mildern Netzwerk- und Cloud-Speicherinflation und ermöglichen es kostenorientierten Unternehmen, schrittweise Upgrades zu planen. In Sektoren wie Bankwesen und öffentlichem Nahverkehr beschleunigen behördliche Vorgaben für Gesichtserkennungsklarheit die 4K-Erneuerungszyklen trotz Lieferkettenreibungen.

Nach Einsatzort:

Innensicherheit erweitert die AußenintegrationInnenkameras machten 41,65 % des Umsatzes im Jahr 2025 aus, während Außen- und Türklingeleinheiten voraussichtlich mit einer CAGR von 17,21 % wachsen werden, was den verstärkten Fokus auf Perimeterschutz widerspiegelt. Designs für raue Umgebungen mit IP66-zertifizierten Gehäusen und integrierten Heizungen gewährleisten die Betriebszeit in extremen Klimazonen. Inneneinheiten fungieren zunehmend auch als Belegungsanalysesensoren und liefern Facility-Teams Kennzahlen zur Raumnutzung.

Thermische und multispektrale Modalitäten ergänzen die Außenperimeterüberwachung und erkennen Eindringlinge bei Dunkelheit oder Rauchbedingungen. Mobile fahrzeugmontierte Kameras unterstützen Polizei- und Veranstaltungssicherheit, während akkubetriebene Modelle temporäre Baustellen versorgen. Das Zusammenspiel von festen und mobilen Knoten bereichert das Lagebewusstsein im gesamten Sicherheitskameramarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität:

Kabelgebundene Stabilität unterstützt kabellose FlexibilitätPoE- und Koaxialverbindungen behielten im Jahr 2025 einen Anteil von 67,74 % der Einsätze und werden für unterbrechungsfreie Stromversorgung und geringe Latenz in unternehmenskritischen Bereichen bevorzugt. Kabellose WLAN-Geräte, die mit einer CAGR von 17,72 % wachsen, vereinfachen Nachrüstungen und die Abdeckung entlegener Standorte. Mobilfunk-4G/5G-Backhaul erschließt Überwachung in infrastrukturschwachen Gebieten, wobei Mehrpfad-Failover die Zuverlässigkeit erhöht.

Mesh-Netzwerke erweitern die Knotenreichweite und fügen Redundanz hinzu, während Edge-Analytik die Uplink-Last begrenzt. Hybridarchitekturen kombinieren kabelgebundene Hauptleitungen mit WLAN-Edge-Geräten und ermöglichen Skalierung ohne übermäßige Verkabelung. Diese Fortschritte sichern robuste Durchdringungsgewinne im Sicherheitskameramarkt.

Geografische Analyse

Sicherheitskamera-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 41,92 % am Umsatz des Sicherheitskamera-Markts, gestützt durch groß angelegte Smart-City-Rollouts, starke Fertigungsökosysteme und anhaltende Finanzierung der öffentlichen Sicherheit. Shanghais jüngste Implementierung verarbeitet täglich über 25 Millionen Gesichtserkennungsdatensätze und veranschaulicht sowohl den Umfang als auch die Raffinesse der Datenanalyse. Japan und Südkorea sind Vorreiter bei der Sensorminiaturisierung und der Edge-Inferenz, während Indiens Stadtmodernisierungsprogramme die Nachfrage nach kosteneffizienten und gleichzeitig KI-fähigen Geräten steigern.

Sicherheitskamera-Markt im Nahen Osten

Für den Nahen Osten wird bis 2031 die höchste CAGR von 15,24 % prognostiziert. Projekte wie Saudi-Arabiens NEOM und Dubais Expo City integrieren Multi-Sensor-Netzwerke, die Kennzeichenerkennung, Crowd-Analytik und Umweltüberwachung vereinen. Großzügige staatliche Finanzierung und Vorgaben zur Resilienz erhöhen die Systemanforderungen und fördern die frühe Einführung von 5G-fähigen, KI-integrierten Kameras.

Sicherheitskamera-Markt in Nord- und Südamerika sowie Europa

Nordamerika verzeichnet eine stetige Ersatznachfrage, die auf NDAA-konforme Bestände und die Migration in die Cloud ausgerichtet ist. Unternehmen überarbeiten ihre Lieferantenlisten, und das Segment der Kleinunternehmen schwenkt auf VSaaS um, um budgetäre Anforderungen zu erfüllen. Europa zeichnet sich durch regulierungsbedingte Erneuerungszyklen im Rahmen der NIS2- und CER-Richtlinien aus, was die Präferenz für verschlüsselte, firmware-signierte IP-Hardware verstärkt. Die städtischen Zentren Südamerikas setzen Videoanalytik ein, um der zunehmenden organisierten Kriminalität entgegenzuwirken, während die Verbreitung von Cyberangriffen das Interesse an Edge-verarbeitenden Implementierungen fördert, um die Cloud-Exposition zu minimieren.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Hikvision verzeichnete im Jahr 2024 einen Umsatz von 9,31 Milliarden USD, Dahua von 4,32 Milliarden USD. NDAA-Beschränkungen schließen jedoch beide von vielen US-amerikanischen und europäischen Ausschreibungen aus und verlagern Marktanteile zu Axis Communications, Bosch Security Systems und Hanwha Vision, die jeweils die regulatorische Konformität als Wettbewerbsvorteil nutzen. Die Konsolidierung setzt sich fort, da Unternehmen Analytik-Start-ups akquirieren, um KI-Portfolios zu erweitern und sich von reinen Hardware-Margen zu diversifizieren.

Edge-KI-Differenzierung ist entscheidend. Hersteller integrieren neuronale Netzwerkbeschleuniger, um Echtzeit-Objekt- und Verhaltenserkennungen auf dem Gerät durchzuführen, was Bandbreitenlast und Latenz reduziert. Cloud-first-Herausforderer wie Verkada und Eagle Eye Networks wandeln Hardware in wiederkehrende Umsätze um, indem sie kontinuierliche Software-Updates, Cyber-Patching und KI-Funktionen in Abonnementtarife bündeln. Die Lieferkettenvolatilität treibt ihrerseits Bestandsabsicherungs- und Dual-Sourcing-Strategien voran, die finanziell widerstandsfähige Akteure im Sicherheitskameramarkt begünstigen.

Im Jahr 2025 entstanden strategische Allianzen zwischen Komponentenlieferanten und Kamera-OEMs zur Sicherung von 4K-Sensorzuteilungen, während Softwareunternehmen gemeinsam SDKs für eine schnellere Integration von Drittanbieter-Analytik entwickeln. Diese Schritte unterstreichen einen Konvergenztrend: Hardware-Hersteller wandeln sich zu Plattformanbietern, und Cloud-Anbieter investieren in Edge-Geräte, was die Wettbewerbsgrenzen verschärft, aber den Endnutzerwert steigert.

Marktführer der Sicherheitskamerabranche

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Bosch Security Systems GmbH

Hanwha Group

Axis Communication AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Sicherheitskamera-Markt

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Dahua Technology Co., Ltd.

- Axis Communications AB

- Bosch Security Systems GmbH

- Hanwha Vision (Hanwha Group)

- Avigilon Corporation (Motorola Solutions)

- Johnson Controls - Tyco

- Uniview Technologies Co., Ltd.

- Vivotek Inc. (Delta Group)

- Lorex Corporation

- Pelco (Motorola Solutions Inc.)

- Honeywell Security (Honeywell International Inc.)

- Sony Group Corporation

- Panasonic Holdings Corporation

- CP PLUS GmbH & Co. KG

- FLIR Systems (Teledyne)

- Verkada Inc.

- Eagle Eye Networks Inc.

- Milestone Systems A/S

- Genetec Inc.

Jüngste Branchenentwicklungen im Sicherheitskamera-Markt

- März 2025: Shanghais Bezirk Xuhui schloss ein Gesichtserkennungsnetzwerk im Wert von 31 Millionen CNY ab, das 3.700 Kameras zur Verarbeitung von 25,9 Millionen täglichen Bildern hinzufügte und Chinas Smart-City-Führungsposition stärkt.

- Januar 2025: Uniview Technologies veröffentlichte eine vollständige NDAA-Konformitätserklärung und aktualisierte das Zertifizierungsregister, um sich für US-amerikanische Bundes- und kritische Infrastrukturausschreibungen zu positionieren.

- Mai 2024: Valiant Power wurde zum bevorzugten OEM für Überwachungsanhängersysteme mit einem Preis von über 15.000 USD pro Einheit und erweitert damit die mobilen Sicherheitsoptionen für Baustellen und Veranstaltungen.

- April 2024: Die ISC West präsentierte generative KI-Videoanalytik von IronYun, NVIDIA und Verkada und veranschaulichte damit eine Verlagerung hin zur Vorfallszusammenfassung in natürlicher Sprache, die die Arbeitsbelastung der Bediener reduziert.

Globaler Sicherheitskameramarkt Berichtsumfang

Sicherheitskameras, ob sie Innen- oder Außenbereiche überwachen, erfassen Bilder oder zeichnen Videos auf, um Eindringlinge oder Diebe zu erkennen. Diese Geräte sind in Unternehmen, Einzelhandelsgeschäften, Schulen, Wohnhäusern, Parkplätzen, Straßen und anderen von Menschen frequentierten Orten weit verbreitet. Sicherheitskameras helfen nicht nur bei der Ergreifung von Kriminellen, sondern wirken auch als Abschreckungsmittel und halten potenzielle Täter davon ab, Straftaten zu begehen. Die Studie verfolgt Umsätze aus dem Verkauf wichtiger Produktkategorien wie Analog- und IP-Kameras, die von weltweiten Anbietern angeboten werden. Sie verfolgt auch die geopolitischen und makroökonomischen Faktoren, die den Markt beeinflussen.

Der Sicherheitskameramarkt ist segmentiert nach Typ (Analogkameras, IP-Kameras), Endnutzerbranche (Banken und Finanzinstitute, Transport und Infrastruktur, Regierung und Verteidigung, Gesundheitswesen, Industrie, Einzelhandel, Unternehmen, Wohnbereich, Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| Analogkameras |

| IP-Kameras |

| Kabellose Kameras |

| Hybridkameras |

| Bullet-Kameras |

| Dome-Kameras |

| PTZ-Kameras |

| Box-Kameras |

| Panorama- / Mehrfachsensorkameras |

| Türklingelkameras |

| Sonstige |

| Standardauflösung (< 720p) |

| HD (720p–1080p) |

| Full-HD (2 MP) |

| 4K und darüber |

| Innen |

| Außen |

| Fahrzeugmontiert / Mobil |

| Kabelgebunden (Koax / PoE) |

| WLAN |

| Mobilfunk (4G / 5G) |

| Banken und Finanzinstitute |

| Transport und Infrastruktur |

| Regierung und Verteidigung |

| Gesundheitseinrichtungen |

| Industrie und Fertigung |

| Einzelhandel und Einkaufszentren |

| Unternehmen und Gewerbegebäude |

| Wohnbereich / Smart Homes |

| Bildungseinrichtungen |

| Gastgewerbe und Freizeit |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Dänemark, Schweden, Norwegen) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Analogkameras | ||

| IP-Kameras | |||

| Kabellose Kameras | |||

| Hybridkameras | |||

| Nach Kameraformfaktor | Bullet-Kameras | ||

| Dome-Kameras | |||

| PTZ-Kameras | |||

| Box-Kameras | |||

| Panorama- / Mehrfachsensorkameras | |||

| Türklingelkameras | |||

| Sonstige | |||

| Nach Auflösung | Standardauflösung (< 720p) | ||

| HD (720p–1080p) | |||

| Full-HD (2 MP) | |||

| 4K und darüber | |||

| Nach Einsatzort | Innen | ||

| Außen | |||

| Fahrzeugmontiert / Mobil | |||

| Nach Konnektivität / Stromversorgung | Kabelgebunden (Koax / PoE) | ||

| WLAN | |||

| Mobilfunk (4G / 5G) | |||

| Nach Endnutzerbranche | Banken und Finanzinstitute | ||

| Transport und Infrastruktur | |||

| Regierung und Verteidigung | |||

| Gesundheitseinrichtungen | |||

| Industrie und Fertigung | |||

| Einzelhandel und Einkaufszentren | |||

| Unternehmen und Gewerbegebäude | |||

| Wohnbereich / Smart Homes | |||

| Bildungseinrichtungen | |||

| Gastgewerbe und Freizeit | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder (Dänemark, Schweden, Norwegen) | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Sicherheitskameramarktes?

Der Sicherheitskameramarkt wird im Jahr 2026 auf 16,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 34,58 Milliarden USD erreichen.

Welches Technologiesegment führt den Sicherheitskameramarkt an?

IP-Kameras machen 64,68 % des Umsatzes im Jahr 2025 aus und unterstreichen die Dominanz netzwerkbasierter Überwachung.

Warum wachsen Türklingelkameras so schnell?

Türklingelkameras verbinden Sicherheit mit Komfort, integrieren sich in Smart-Home-Plattformen und verzeichnen daher bis 2031 eine CAGR von 16,71 %.

Wie beeinflussen NDAA-Vorschriften die Anbieterauswahl?

Die NDAA-Konformität schränkt die Beschaffung bestimmter chinesischer Geräte ein und lenkt die Nachfrage zu Anbietern, die strenge Anforderungen an Komponentenherkunft und Cybersicherheit erfüllen.

Welche Region wächst am schnellsten?

Der Nahe Osten führt beim Wachstum mit einer prognostizierten CAGR von 15,24 %, katalysiert durch Megaprojektinvestitionen, die fortschrittliche, KI-fähige Überwachungsraster vorsehen.

Seite zuletzt aktualisiert am: