Marktgröße und Marktanteil der Atemwegsüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.36 Milliarden US-Dollar |

| Marktgröße (2031) | 22.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Atemwegsüberwachung von Mordor Intelligence

Die Marktgröße für Atemwegsüberwachung wird voraussichtlich von USD 12,03 Milliarden im Jahr 2025 auf USD 13,36 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,08 % über den Zeitraum 2026–2031 USD 22,59 Milliarden erreichen. Die Dynamik resultiert aus der raschen Verschmelzung von KI, IoT und miniaturisierten Sensoren, die eine kontinuierliche, kontextbezogene Erfassung von Atemwegsdaten in verschiedenen Versorgungsumgebungen ermöglichen. Die Nachfrage aus Krankenhäusern bleibt stark, doch vollzieht sich ein grundlegender Wandel hin zur häuslichen Überwachung, angetrieben durch die pandemiebedingte Einführung von Telemedizin und den Fokus der Kostenträger auf Kostendämpfung. Tragbare Plattformen verdrängen die Dominanz von Tisch- und Handgeräten, indem sie Echtzeit-Einblicke in die Verläufe chronischer Erkrankungen bieten. Gleichzeitig verlängert die strenge behördliche Überprüfung nach Rückrufen die Zulassungsfristen und veranlasst Hersteller zu einer frühzeitigeren Einbindung der Regulierungsbehörden sowie zu Investitionen in eine rigorose Sicherheitsvalidierung.

Wichtigste Erkenntnisse des Berichts

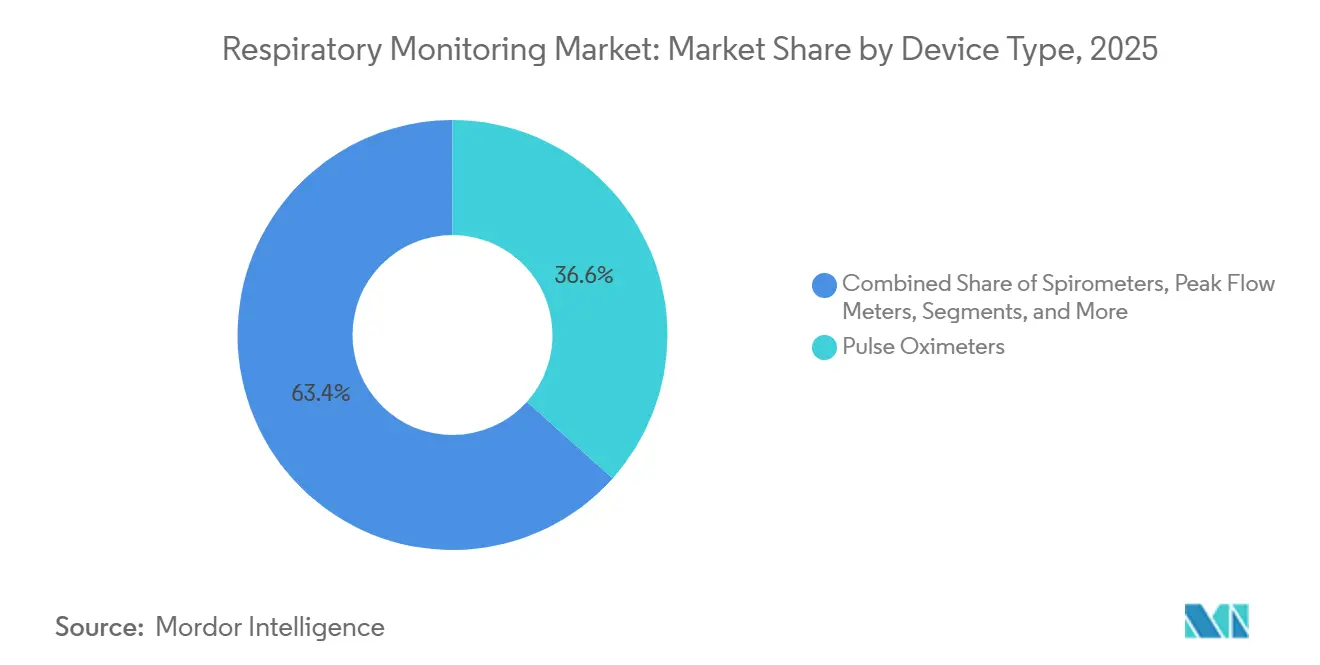

- Nach Gerätetyp entfielen im Jahr 2025 36,62 % des Marktanteils der Atemwegsüberwachung auf Pulsoximeter, während Kapnographen bis 2031 mit einer CAGR von 8,54 % wachsen sollen.

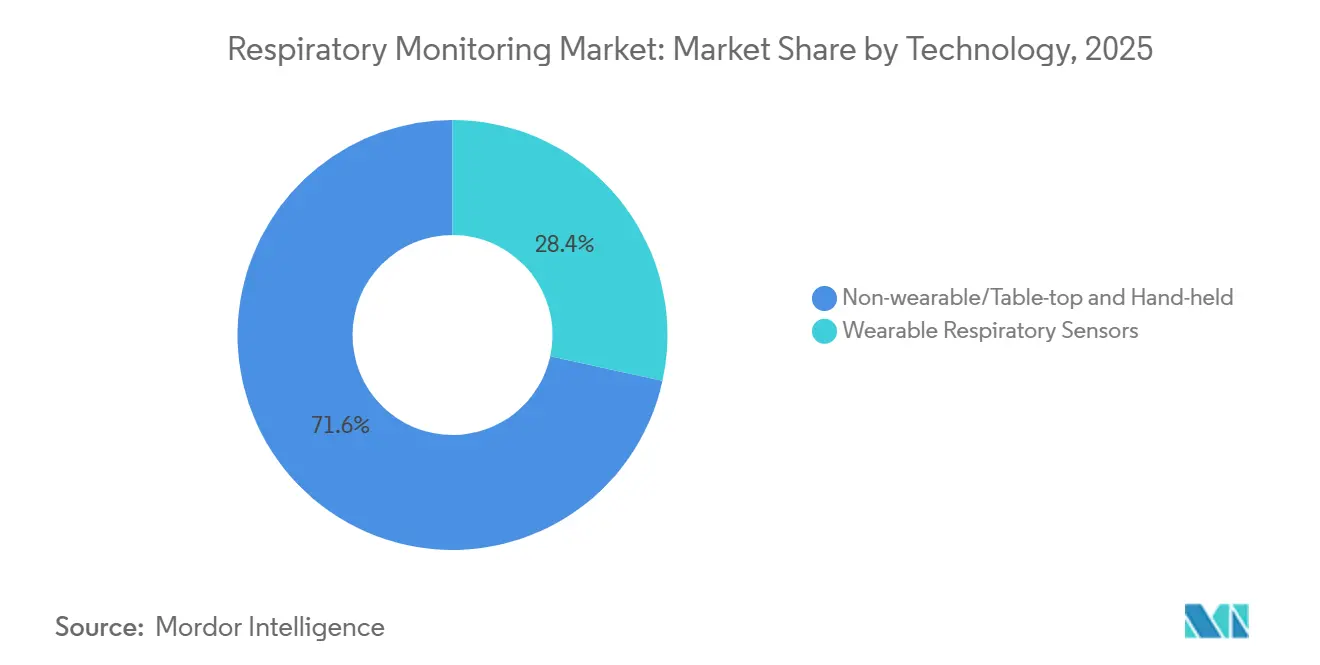

- Nach Technologie erfassten tragbare Sensoren 19,85 % des Wachstumspfads der Marktgröße für Atemwegsüberwachung zwischen 2026 und 2031 und übertrafen damit nicht tragbare Plattformen.

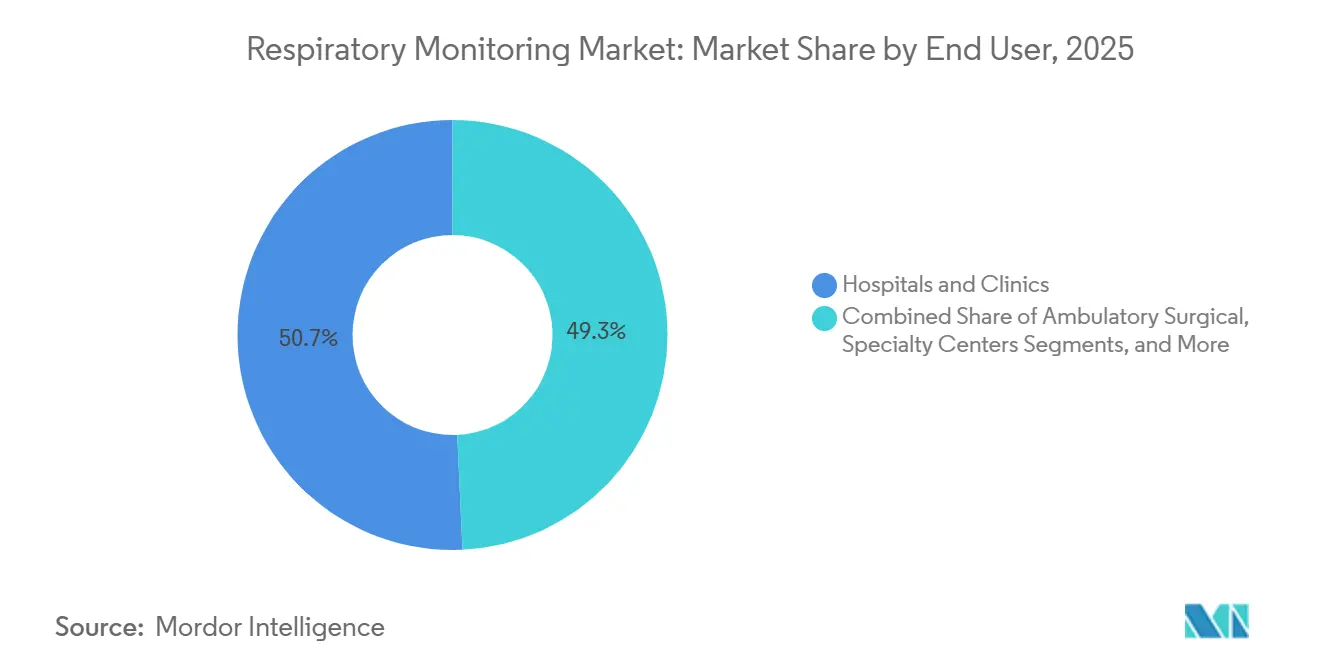

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 50,74 %; das Segment der häuslichen Pflege soll bis 2031 mit einer CAGR von 8,24 % wachsen.

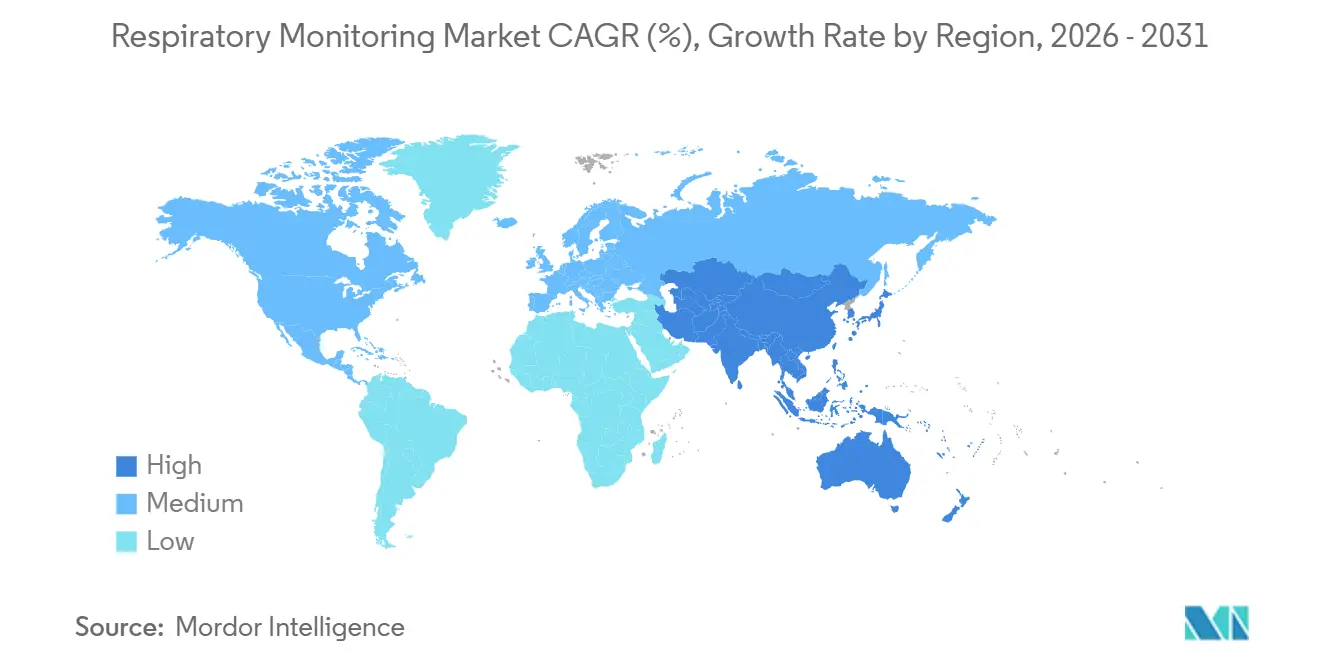

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,62 %, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist und bis 2031 eine CAGR von 14,01 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Atemwegsüberwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung KI-gestützter Fernüberwachung der Atemwege | +2.1% | Global | Mittelfristig (3–4 Jahre) |

| Zunahme der Anzahl von Atemwegserkrankungen | +1.9% | Global | Langfristig (≥ 5 Jahre) |

| Aufstieg smartphone-basierter Spirometrie-Apps und fortschrittlicher Technologien | +1.3% | Schwellenmärkte und global | Mittelfristig (3–4 Jahre) |

| Hohe Prävalenz des Tabakrauchens | +0.8% | Asien-Pazifik-Kernregion, Ausstrahlungseffekte auf Osteuropa | Langfristig (≥ 5 Jahre) |

| Staatlich finanzierte neonatale Atemwegs-Screening-Programme in nordischen Ländern | +0.5% | Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Strenge Arbeitsschutzvorgaben beschleunigen die kontinuierliche Atemwegsüberwachung in industriellen Umgebungen | +0.7% | Industriezentren in Nordamerika und der EU | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung KI-gestützter Fernüberwachung der Atemwege

Der Markt für Atemwegsüberwachung wandelt sich, da KI-Analysen aus Forschungslabors in kommerzielle Plattformen migrieren, die Atemgeräusche, Strömungsraten und Sauerstoffsättigung in Echtzeit verarbeiten. Eine Studie in den Annals of Family Medicine zeigte, dass KI-gestützte Heimstethoskope pädiatrische Asthma-Exazerbationen mit einer Genauigkeit von 93,2 % identifizierten.[1]Emeryk A., „Genauigkeit von Heimstethoskopen bei der Erkennung von Asthma-Exazerbationen”, Annals of Family Medicine, annfammed.org Auf Längsschnittdatensätzen trainierte Algorithmen erkennen nun subtile Musterabweichungen, die einer COPD-Exazerbation vorausgehen, und ermöglichen so frühere Therapieanpassungen sowie eine Reduzierung der Notaufnahme-Inanspruchnahme. Krankenhäuser integrieren diese prädiktiven Dashboards in elektronische Gesundheitsakten, sodass Pflegeteams automatisierte, nach klinischen Schweregradscores markierte Warnmeldungen erhalten. Anbieter betten zudem Techniken des föderalen Lernens ein, die Daten am Rand anonymisieren und so Datenschutzvorgaben erfüllen, ohne die Qualität der Erkenntnisse zu beeinträchtigen. Für pädiatrische und geriatrische Patientengruppen, die Schwierigkeiten mit der aktiven Selbstauskunft haben, bieten passive KI-Hörsysteme eine weniger belastende Alternative zur herkömmlichen Spirometrie.

Zunahme der Anzahl von Atemwegserkrankungen

Die weltweite Prävalenz von COPD und Asthma steigt, wobei chronische Atemwegserkrankungen im Jahr 2025 zu den fünf häufigsten Ursachen für behinderungsbereinigte Lebensjahre zählen. Kostenträger knüpfen Erstattungsboni an dokumentierte Rückgänge bei Krankenhauswiederaufnahmen und drängen Leistungserbringer zur Einführung kontinuierlicher Überwachungspfade. Der Markt für Atemwegsüberwachung reagiert mit Mehrparameter-Geräten, die Oximetrie, Luftstrom und akustische Analysen kombinieren, um Entzündungsereignisse früher zu erkennen als symptombasierte Eskalationsmodelle. Caltechs EBCare-Maske, die Nitrit in ausgeatmetem Atemkondensat nachweist, veranschaulicht, wie die Biomarker-Sensorik vom Labor ans Krankenbett gelangt.[2]Yadollahi A., „Intelligente Maske zur Überwachung von Atemwegs-Biomarkern”, California Institute of Technology, caltech.edu Pneumologen betten Wearable-Daten nun in Risikostratifizierungsalgorithmen ein, die die Dosierung inhalativer Kortikosteroide dynamisch anpassen, was messbare Rückgänge bei Akutversorgungsbesuchen belegt. Regierungen in Ländern mit hoher Krankheitslast starten öffentliche Beschaffungsprogramme zur Subventionierung von Fernüberwachungs-Kits für COPD-Patienten, um eine frühere Intervention zu gewährleisten und die Belastung der Tertiärversorgung zu verringern.

Aufstieg smartphone-basierter Spirometrie-Apps als Treiber der Früherkennung von COPD

Do-it-yourself-Spirometrie-Apps positionieren alltägliche Smartphones als Werkzeuge der Lungendiagnostik und erweitern die Reichweite in Primärversorgungskliniken und ländliche Gemeinden. Mikrofonbasierte Strömungsschätzung und KI-Korrektur bei suboptimaler Technik liefern eine FEV1-Genauigkeit von ±6 % gegenüber klinischen Spirometern und schließen so die Zuverlässigkeitslücke. Im Markt für Atemwegsüberwachung ermöglichen solche Apps Gemeindegesundheitshelfern, symptomatische Raucher zu triagieren und nur Hochrisikopersonen zur Facharztevaluation zu überweisen. Entwickler integrieren nun cloudbasierte Dashboards, die Nutzertrends mit anonymisierten Kohorten vergleichen, um abnormale Abnahmeraten zu markieren. Partnerschaften mit nationalen Lungenstiftungen beschleunigen die Verbreitung durch Kampagnen im Bereich der öffentlichen Gesundheit, die auf die Früherkennung von COPD abzielen, insbesondere in Südostasien, wo die Ärztedichte gering ist. Skalierbarkeit und Kosten von unter USD 10 pro Test differenzieren die Smartphone-Spirometrie von herkömmlichen Geräten und steigern ihre Attraktivität für budgetbeschränkte Systeme.

Hohe Prävalenz des Tabakrauchens

Weltweit rauchen weiterhin rund 1,2 Milliarden Menschen und halten trotz aggressiver Entwöhnungskampagnen die Pipeline an COPD- und Malignom-Fällen aufrecht. In Anerkennung dieser anhaltenden Exposition übernehmen Kostenträger jährliche Screening-Programme, die auf häuslicher Oximetrie und Atemanalyse-Kits basieren. Im Markt für Atemwegsüberwachung werden spezialisierte Algorithmen beobachtet, die subtile nächtliche Desaturierungsepisoden analysieren – oft ein frühes Zeichen für rauchinduziertes Atemwegs-Remodeling. Arbeitgeber, die Wellness-Programme betreiben, kaufen vernetzte Pulsoximeter in großen Mengen, um Hochrisikobeschäftigte zu überwachen, und verknüpfen Compliance-Anreize mit langfristigen Trendverbesserungen. Gerätehersteller fügen Verhaltensanreize hinzu, wie z. B. Echtzeit-Kohlenmonoxid-Äquivalente in Begleit-Apps, um Entwöhnungsziele zu stärken. Diese Kombination aus Physiologie-Tracking und Verhaltenswissenschaft zielt darauf ab, den nachgelagerten Schweregrad und die damit verbundenen Systemkosten zu senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge behördliche Zulassungsverfahren | -1.4% | Vereinigte Staaten und Europa | Mittelfristig (3–4 Jahre) |

| Hoher Preis fortschrittlicher Überwachungsgeräte | -1.1% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei mikrooptischen Sensoren verursachen Geräterückstände | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Kalibrierungsfrequenz begrenzt die Akzeptanz tragbarer Gasanalysatoren in der pädiatrischen Versorgung | -0.5% | Pädiatrische Zentren in Nordamerika und der EU | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge behördliche Zulassung

Turbulenzen nach Rückrufen haben die FDA-Kontrolle verschärft und Geräte zur Atemwegsüberwachung in den Vordergrund der Sicherheitsaufsicht gerückt. Klasse-II-Geräte müssen nun im Rahmen der aktualisierten 510(k)-Leitlinie erweiterte Bench-Tests und Protokolle zur Marktüberwachung nach der Zulassung einreichen.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Einwilligungsdekret einer dauerhaften Unterlassungsverfügung gegen Philips Respironics”, fda.gov Das Einwilligungsdekret von 2024 gegen Philips Respironics unterstreicht die finanziellen und reputationsbezogenen Risiken der Nichteinhaltung. Folglich sehen sich kleine Innovatoren mit langwierigen Validierungszyklen konfrontiert, die Kapitalreserven belasten und die Umsatzrealisierung verzögern. Um das Risiko zu mindern, lenken Risikokapitalgeber Mittel in Start-ups, die Quality-by-Design-Dokumentation bereits ab der Prototypenphase einbetten. Einige Hersteller streben die Bezeichnung als Breakthrough Device an, um die Überprüfung zu beschleunigen, obwohl die Anforderungen an den Nachweis erheblich bleiben. In Europa hat die Angleichung an die Medizinprodukteverordnung ebenfalls die Dokumentationsschwellen erhöht und Übersetzungs- sowie Benannte-Stelle-Kosten hinzugefügt, die die Margen belasten.

Hoher Preis der Überwachungsgeräte

KI-gestützte Wearables übersteigen beim Marktstart häufig USD 400 pro Einheit, was die Einführung in Ländern mit mittlerem Einkommen einschränkt. Komponentenknappheit hat die Sensorpreise in die Höhe getrieben, und proprietäre Analyse-Engines ziehen Premium-Lizenzgebühren nach sich. Gesundheitsministerien in Südasien nennen die Gerätekosten als primäres Hindernis für landesweite Rollouts der Fernüberwachung. Anbieter experimentieren mit abgespeckten Funktionsumfängen, die auf Einzelparameter-Messungen zugeschnitten sind, und senken die Stückkosten auf unter USD 150, um Ausschreibungsschwellen zu erfüllen. Gestaffelte Abonnementmodelle, die Hardware-Leasing mit Cloud-Analysen bündeln, verteilen Kapitalaufwendungen über mehrjährige Zeiträume und verbessern die Erschwinglichkeit für finanzschwache Anbieter. Dennoch bedeuten inkonsistente Erstattungsrahmen, dass die Kapitalrendite in mehreren Rechtsgebieten ungewiss bleibt, was die Einführung kurzfristig dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Pulsoximeter behaupten Führungsposition, während Kapnographen an Fahrt gewinnen

Pulsoximeter trugen im Jahr 2025 mit 36,62 % zum Marktanteil der Atemwegsüberwachung bei und sollen bis 2031 den größten Umsatzpool behalten, da sie in chirurgischen, intensivmedizinischen und ambulanten Umgebungen unverzichtbar sind. Ihre universelle Anwendbarkeit, das nicht-invasive Design und die etablierten Erstattungswege stützen die nachhaltige Nachfrage. Die Innovationspipeline des Segments konzentriert sich auf multispektrale Sensoren, die Perfusionsindex und Atemfrequenz neben SpO2 erfassen und so klinischen Mehrwert bieten, ohne den Arbeitsablauf zu stören. Anbieter bringen zudem Bluetooth-fähige Fingertip-Modelle auf den Markt, die Daten automatisch an Krankenhaus-KIS übertragen und die kontinuierliche Stationsüberwachung verbessern.

Kapnographen weisen zwar einen kleineren Anteil auf, verzeichnen jedoch mit 8,54 % die höchste prognostizierte CAGR, angetrieben durch eine breitere Anwendung über Operationssäle hinaus. Notaufnahmen setzen nun kompakte Mainstream-Sensoren für die schnelle Atemwegsbewertung bei der Reanimation ein, während Sedierungsräume für Eingriffe auf Kapnographie zurückgreifen, um Hypoventilation früher als mit der Pulsoximetrie zu erkennen. Portable Sidestream-Einheiten in Krankenwagengröße erweitern die Überwachung auf präklinische Umgebungen – eine Fähigkeit, die in erweiterten lebenserhaltenden Protokollen zunehmend vorgeschrieben wird. Der Markt für Atemwegsüberwachung erlebt folglich gebündelte Verkaufspakete, die Oximetrie- und Kapnographie-Module kombinieren und in Traumasituationen ein ganzheitliches Atemprofil bieten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wearables definieren Überwachungsparadigmen neu

Nicht tragbare Plattformen behielten im Jahr 2025 einen Wertanteil von 71,58 %, da sie in Hochakutstationen und Operationssälen an vorderster Front eingesetzt werden. Tragbare Sensoren sollen jedoch mit einer CAGR von 19,85 % wachsen, was herkömmliche Formate bei weitem übertrifft. Die Einführung hängt von komfortoptimierten Formfaktoren ab, wie z. B. Haftpflaster, intelligente Kleidung und akustische Resonanzaufkleber, die minütliche Daten erfassen, ohne die Mobilität zu beeinträchtigen. Das Sylvee-Gerät veranschaulicht, wie akustische Resonanz eingeschlossene Luft analysiert und COPD-Patienten ein Frühwarnsignal für eine bevorstehende Exazerbation gibt.

Wearables der zweiten Generation integrieren Inertialmesseinheiten mit Bioimpedanzspulen zur Schätzung des Atemzugvolumens und überwinden damit die Einschränkungen von Designs, die nur auf Beschleunigungsmessern basieren. Cloud-Algorithmen verfeinern die Artefaktunterdrückung und gewährleisten zuverlässige Trendlinien auch bei körperlicher Aktivität. Forscher integrieren Umwelttelemetrie, Pollenzahlen und Feinstaubwerte, um Symptomschwankungen zu kontextualisieren und Klinikern die Isolierung von Auslösermustern zu ermöglichen. Diese Fortschritte festigen Wearables als Eckpfeiler zukünftiger, auf Fernversorgung ausgerichteter Modelle der Atemwegsüberwachung.

Nach Endnutzer: Häusliche Pflegeumgebungen gewinnen an Dynamik

Krankenhäuser und Kliniken erlangten im Jahr 2025 einen Marktanteil von 50,74 %, angetrieben durch die Abhängigkeit der Intensivmedizin von der kontinuierlichen Beatmungsüberwachung. Doch der politische Schwung hin zur wertorientierten Versorgung verleiht der Entstationarisierung des chronischen Krankheitsmanagements Dringlichkeit. Häusliche Pflegeumgebungen sollen einen wachsenden Anteil am Markt für Atemwegsüberwachung gewinnen und bis 2031 eine CAGR von 8,24 % verzeichnen, angetrieben durch die Ausweitung der Kostenträgerdeckung für Codes zur physiologischen Fernüberwachung. Geräte werden nun mit geführten Einrichtungs-Apps und automatischen Kalibrierungsroutinen geliefert, was den Bedarf an technischen Supportbesuchen reduziert und die Belastung der Pflegepersonen verringert.

Telemedizin-Plattformen integrieren Live-Kliniker-Dashboards, die Warnmeldungen auf Basis von KI-bewerteten Schweregraden triagieren und so Alarmmüdigkeit minimieren. Die Initiative der FDA „Das Zuhause als Gesundheitsversorgungszentrum” validiert diese Dezentralisierung, indem sie Interoperabilitätsstandards für Heimgeräte skizziert und das Vertrauen der Leistungserbringer in die Datenintegrität stärkt. Versicherer bündeln die Atemwegsüberwachung mit virtuellen Lungenrehabilitationssitzungen und belegen in Pilotprogrammen verbesserte Therapietreue und weniger Akutereignisse. Im Laufe der Zeit wird die Konvergenz von Erstattung, Patientenpräferenz und technologischer Reife erwartet, die Stückvolumina entscheidend in Richtung häusliche Umgebung zu verlagern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,62 % des globalen Umsatzes, was auf eine robuste Kostenträgererstattung, eine etablierte Telemedizin-Infrastruktur und eine COPD-Prävalenz von nahezu 6,3 % bei Erwachsenen zurückzuführen ist. Der Markt für Atemwegsüberwachung in den Vereinigten Staaten profitiert vom FDA-Programm für Breakthrough Devices, das KI-gestützte Lösungen wie prädiktive Kapnographie-Algorithmen für Sepsis-gescreente Intensivpatienten beschleunigt. Akademisch-industrielle Kooperationen, wie die Philips–Mass General Brigham-Partnerschaft von 2025, leiten große reale Datenpools in verfeinerte klinische Entscheidungsregeln ein, die den Gerätenutzwert steigern. Kanada, das Kostenausgleiche für häusliche Sauerstofftherapie fördert, erprobt landesweite Oximetrie-Tracking-Netzwerke, die provinzielle Analyse-Hubs speisen.

In Europa bevorzugen die Beschaffungsrahmen des Nationalen Gesundheitsdienstes Geräte mit nachgewiesenen Ergebnissen zur Kostenvermeidung und ermutigen Anbieter, strukturierte gesundheitsökonomische Dossiers vorzulegen. Deutschlands DiGA-Pfad, der die Verschreibung digitaler Gesundheitsanwendungen ermöglicht, hat seit 2024 vier Atemwegs-Apps hinzugefügt und das Vertrauen der Ärzte in die Smartphone-Spirometrie gestärkt. Der europäische Markt für Atemwegsüberwachung wird auch durch die Anforderungen der Medizinprodukteverordnung an die Marktüberwachung nach der Zulassung geprägt, was Hersteller dazu veranlasst, langfristige Garantie-Upgrades vorzuverpacken, die mit der obligatorischen Vigilanzberichterstattung übereinstimmen.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 14,01 %, da Urbanisierung, Verschlechterung der Luftqualität und Raucherprävalenz zusammenwirken, um die Atemwegserkrankungslast zu erhöhen. China und Indien importierten 2024 gemeinsam über 3 Millionen Handpulsoximeter, doch die inländische Produktionskapazität skaliert mit staatlichen Anreizen zur medizintechnischen Eigenständigkeit rasch. Lokale Start-ups nutzen kostengünstige gedruckte Elektronik, um Sensoren unter USD 50 zu entwickeln und den Zugang in Städten der zweiten Reihe zu demokratisieren. In Japan treibt eine rasch alternde Bevölkerung die Einführung KI-gestützter Hustenmonitore voran, die in intelligente Lautsprecher integriert sind und eine unaufdringliche Altenpflegeüberwachung bieten. Australiens abgelegene indigene Gemeinschaften profitieren von satellitengestützten Wearables, die Lungenfunktionsdaten an Pneumologenteams in Ballungszentren übertragen und so die Tyrannei der Entfernung überbrücken.

Wettbewerbslandschaft

Der Markt für Atemwegsüberwachung weist eine moderate Konzentration auf, da etablierte Konzerne und durch Risikokapital finanzierte Disruptoren um Marktanteile konkurrieren. Philips, Medtronic und ResMed halten gemeinsam einen Großteil des Marktanteils und setzen weitreichende Servicenetzwerke ein, die Kunden in mehrjährige Wartungszyklen einbinden. Ihre Strategien betonen zunehmend ganzheitliche Ökosysteme – die Kombination von Bettseitengeräten, Analyse-Dashboards und cloudbasierten Modulen für die Bevölkerungsgesundheit – um wiederkehrende Softwareumsätze zu steigern.

Mittelständische Marktteilnehmer nutzen weiße Flecken, indem sie auf krankheitsspezifische Nischen wie Transplantationskandidaten oder pädiatrische Asthmaerkrankte abzielen. Seed-finanzierte Unternehmen integrieren organische elektrochemische Transistoren in Textilien und liefern Kleidungsstücke zur Atemfrequenzmessung, die industriellen Waschzyklen standhalten. Mehrere haben Vertriebsallianzen mit Anbietern langlebiger medizinischer Geräte geschlossen, um kapitalintensive Direktvertriebsmodelle zu umgehen und die Marktdurchdringung zu beschleunigen.

Datensicherheit und Interoperabilität entwickeln sich zu Wettbewerbsdifferenzierungsmerkmalen. Akteure, die die ISO/IEC 27001-Zertifizierung erlangen, signalisieren eine rigorose Informationssicherheits-Governance und beruhigen Krankenhaus-CIOs angesichts zunehmender Cyberangriffshäufigkeiten. Plattformen, die HL7 FHIR entsprechen, ermöglichen eine nahtlose KIS-Integration und verkürzen Bereitstellungszyklen. Strategische Akquisitionen nehmen zu: Medtronics Kauf eines Cloud-Analyse-Start-ups im Jahr 2024 fügte KI-Anomalieerkennungstools hinzu, die nun das Beatmungsgeräte-Flottenmanagement-Portal unterstützen. Eine solche Konsolidierung wird voraussichtlich anhalten, da etablierte Unternehmen ihre Technologieportfolios stärken und Marktanteile verteidigen.

Marktführer der Atemwegsüberwachungsbranche

Koninklijke Philips N.V.

Medtronic plc

GE Healthcare

Masimo Corporation

Vyaire Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Philips und Mass General Brigham starteten eine Zusammenarbeit zur Vereinheitlichung der Beatmungsgeräte- und Monitortelemetrie innerhalb einer KI-gestützten Analyseschicht, die auf die Verbesserung der Patientensicherheitskurven und der Durchsatzeffizienz abzielt.

- September 2024: Philips installierte energieeffiziente Überwachungsflotten im Jackson Health System, reduzierte die monitorbezogenen CO₂-Emissionen um 47 % und eliminierte rund 420.000 Einwegbatterien.

- Juni 2024: Respira Labs stellte Sylvee vor, einen tragbaren akustischen Resonanzsensor, der Daten zur Lufteinschlussung in der Lunge an Smartphones überträgt und ein proaktives COPD-Management ermöglicht.

- Februar 2024: ResMed brachte die AirCurve 11-Linie für bilevel-positiven Atemwegsdruck auf den Markt und integrierte Mobilfunktelemetrie für die Cloud-Compliance-Berichterstattung.

- Mai 2024: Forscher veröffentlichten Ergebnisse für einen 3D-gedruckten magnetischen Luftdrucksensor für die kontinuierliche Atemrehabilitation und demonstrierten die Bereitschaft der additiven Fertigung für klinisch zugelassene Komponenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Atemwegsmonitoring als den Gesamtwert von Geräten, die die Lungenfunktion kontinuierlich oder periodisch beurteilen, wie z. B. Spirometer, Kapnographen, Pulsoximeter, Peak-Flow-Meter, Schlaftestsysteme und verwandte tragbare Sensoren, in Krankenhaus-, ambulanten und häuslichen Umgebungen weltweit. Laut Mordor Intelligence werden die Zahlen in USD angegeben und spiegeln die Herstellerumsätze zuzüglich der in siebzehn wichtigen Ländern realisierten Standard-Distributormargen wider.

Ausschluss aus dem Geltungsbereich: Therapeutische Beatmungsgeräte, Sauerstoffkonzentratoren, Arzneimittelabgabe-Inhalatoren und rein diagnostische Bildgebungssysteme fallen nicht in diese Größenbestimmung.

Segmentierungsübersicht

- Nach Gerätetyp

- Spirometer

- Spitzenfluss-Messgeräte

- Schlaftestgeräte (Polysomnographen)

- Gasanalysatoren

- Pulsoximeter

- Kapnographen

- Sonstige Überwachungsgeräte

- Nach Technologie

- Tragbare Atemsensoren

- Nicht tragbare/Tisch- und Handgeräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeumgebungen

- Ambulante Operationszentren und Fachzentren

- Notfallmedizin und Feldeinsatz

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Atemtherapeuten, Biomediziningenieure, Beschaffungsbeauftragte und Telehealth-Führungskräfte in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Beiträge verfeinerten die Penetrationsraten für Oximeter zur Heimanwendung, validierten die Ersatzzyklen für Tisch-Spirometer und bestätigten das aufkommende Interesse an cloudvernetzten tragbaren Patches.

Desk Research

Unsere Analysten begannen mit öffentlichen Datensätzen von Behörden wie der Weltgesundheitsorganisation, der Global Burden of Disease-Datenbank und den OECD-Gesundheitsstatistiken, die die Prävalenz von COPD und Asthma verfolgen, da diese Erkrankungen die Gerätenachfrage bestimmen. Branchenverbände, darunter die Medical Device Manufacturers Association und die European Respiratory Society, lieferten Aktualisierungen zu Liefermengen, ASP und installierten Basen. Unternehmens-10-Ks, FDA 510(k)-Einreichungen und aktuelle peer-reviewte Artikel zur Kapnographie-Genauigkeit lieferten Preiskorridore und Technologieadoptionskurven. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva ergänzten die Umsatzaufteilungen der Lieferanten sowie Neuigkeiten zu Produkteinführungen. Die Liste der Sekundärquellen ist illustrativ und nicht erschöpfend; zahlreiche weitere Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit nationalen Produktions- und Import-Export-Daten, um den globalen Nachfragepool neu aufzubauen, der anschließend durch selektive Bottom-up-Aggregationen führender Anbieter und Kanalaudits gegengeprüft wird. Wesentliche Variablen, darunter Verschiebungen der COPD-Prävalenz, Bewegungen des durchschnittlichen Verkaufspreises von Handspirometern, Krankenhausbettenzuwächse, Leitlinien zum Schlafapnoe-Screening und Krankenversicherungsdeckung für die Heimversorgung, treiben die jährlichen Wertberechnungen an. Eine multivariate Regression verknüpft diese Treiber mit aktuellen Umsätzen und projiziert den Marktwert bis 2030, während eine Szenarioanalyse Fälle mit hoher Umweltverschmutzung und verschärften Erstattungsbedingungen testet. Lücken aus begrenzten Länderdaten werden durch regionsspezifische Proxy-Indikatoren überbrückt, woraufhin die Ergebnisse angepasst werden, um sie mit den Erkenntnissen aus Experteninterviews und Distributorenbefragungen in Einklang zu bringen.

Datenvalidierung & Aktualisierungszyklus

Jeder Modelllauf durchläuft Varianzprüfungen anhand historischer Umsätze, Importmanifeste und Patentgerätezählungen vor der Überprüfung durch leitende Mitarbeiter. Unsere Berichte werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Rückrufe, Erstattungsänderungen oder große Ausschreibungen den Ausblick wesentlich verändern. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Atemwegsmonitoring Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen breitere oder engere Gerätekörbe wählen, Sell-in- mit Sell-out-Preisen vermischen oder veraltete Epidemiologie anwenden. Unsere disziplinierte Abgrenzung, der jährliche Aktualisierungsrhythmus und die treiberbasierten Gegenprüfungen halten die Ausgangsbasis fest verankert.

Zu den wesentlichen Lückentreibern zählen, ob ergänzende therapeutische Hardware gebündelt wird, wie tragbare Geräte für die Heimversorgung behandelt werden und wie rigoros die Anpassung der ASP-Inflation erfolgt. Einige Herausgeber erweitern den Geltungsbereich auf Beatmungsgeräte und blähen die Gesamtwerte auf, während andere die Größenbestimmung auf Laborgeräte beschränken und schnell wachsende Verbrauchersegmente untererfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 12,03 Mrd. | Mordor Intelligence | - |

| USD 23,6 Mrd. | Global Consultancy A | Bündelt therapeutische und diagnostische Geräte; begrenzte Preisvalidierung auf Geräteebene; zweijährliche Aktualisierung |

| USD 1,81 Mrd. | Industry Data Firm B | Konzentriert sich ausschließlich auf Krankenhauseinheiten; lässt tragbare und Heimversorgungssensoren außer Acht; eingeschränkte geografische Abdeckung |

Der Vergleich zeigt, dass zu breite oder zu enge Geltungsbereiche die Werte drastisch verschieben. Durch die Auswahl eines klinisch relevanten Gerätesatzes, die Verankerung von Variablen in verifizierbaren Datensätzen und die jährliche Überprüfung von Annahmen liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Atemwegsüberwachung?

Der Markt für Atemwegsüberwachung beläuft sich im Jahr 2026 auf USD 13,36 Milliarden und ist auf dem Weg, bis 2031 USD 22,59 Milliarden zu erreichen.

Welches Gerätesegment hält den größten Anteil am Markt für Atemwegsüberwachung?

Pulsoximeter führen mit einem Anteil von 36,62 % im Jahr 2025 aufgrund ihrer universellen Rolle bei der Verfolgung der Sauerstoffsättigung.

Warum wachsen tragbare Sensoren so schnell?

Wearables liefern kontinuierliche, unaufdringliche Daten außerhalb klinischer Umgebungen und sollen bis 2031 mit einer CAGR von 19,85 % wachsen.

Wie wirkt sich die behördliche Kontrolle auf das Marktwachstum aus?

Strengere FDA- und EU-Vorschriften verlängern die Zulassungszeiten und erhöhen die Compliance-Kosten, was die Gesamt-CAGR um etwa 1,4 % senkt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 14,01 %, angetrieben durch eine steigende Inzidenz chronischer Atemwegserkrankungen und eine verbesserte Gesundheitsinfrastruktur.

Seite zuletzt aktualisiert am: