Marktgröße und Marktanteil für Asthma- und COPD-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 50.71 Milliarden US-Dollar |

| Marktgröße (2031) | 65.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

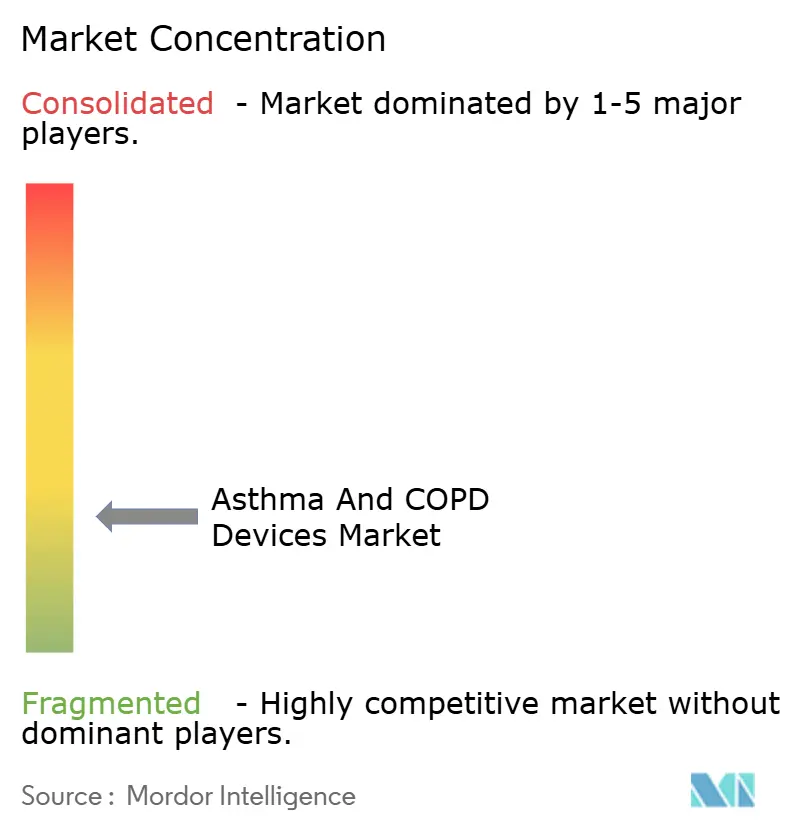

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Asthma- und COPD-Geräte von Mordor Intelligence

Die Marktgröße für Asthma- und COPD-Geräte wurde im Jahr 2025 auf 48,21 Milliarden USD geschätzt und wird voraussichtlich von 50,71 Milliarden USD im Jahr 2026 auf 65,27 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,18 % während des Prognosezeitraums (2026–2031). Die demografische Alterung, die zunehmende Prävalenz von Asthma und COPD sowie strengere Umweltvorschriften bezüglich Inhalator-Treibmitteln weiten die Nachfrage nach konventionellen und vernetzten Verabreichungssystemen aus. Anbieter integrieren Module für künstliche Intelligenz in Inhalatoren und Vernebler und verlagern die Atemwegsversorgung von episodischer Symptomlinderung hin zu datengesteuerten, prädiktiven Interventionen, die zu Fernversorgungsmodellen passen. Treibmittelreformulierungen mit deutlich geringerem Treibhauspotenzial machen die Einhaltung gesetzlicher Vorschriften zu einer Quelle der Produktdifferenzierung. Gleichzeitig belohnen Erstattungsobergrenzen für Eigenanteile bei Arzneimittelausgaben in den Vereinigten Staaten und wertbasierte Vergütungsrahmen in Europa Geräte, die die Therapietreue nachweislich verbessern und Exazerbationen reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Inhalatoren mit einem Marktanteil von 62,90 % am Markt für Asthma- und COPD-Geräte im Jahr 2025; Vernebler auf Mesh-Plattformbasis sind auf dem Weg, bis 2031 die schnellste CAGR von 6,05 % zu verzeichnen.

- Nach Indikation dominierte Asthma mit einem Umsatzanteil von 65,30 % im Jahr 2025, während COPD-Anwendungen voraussichtlich mit einer CAGR von 6,18 % bis 2031 beschleunigen werden.

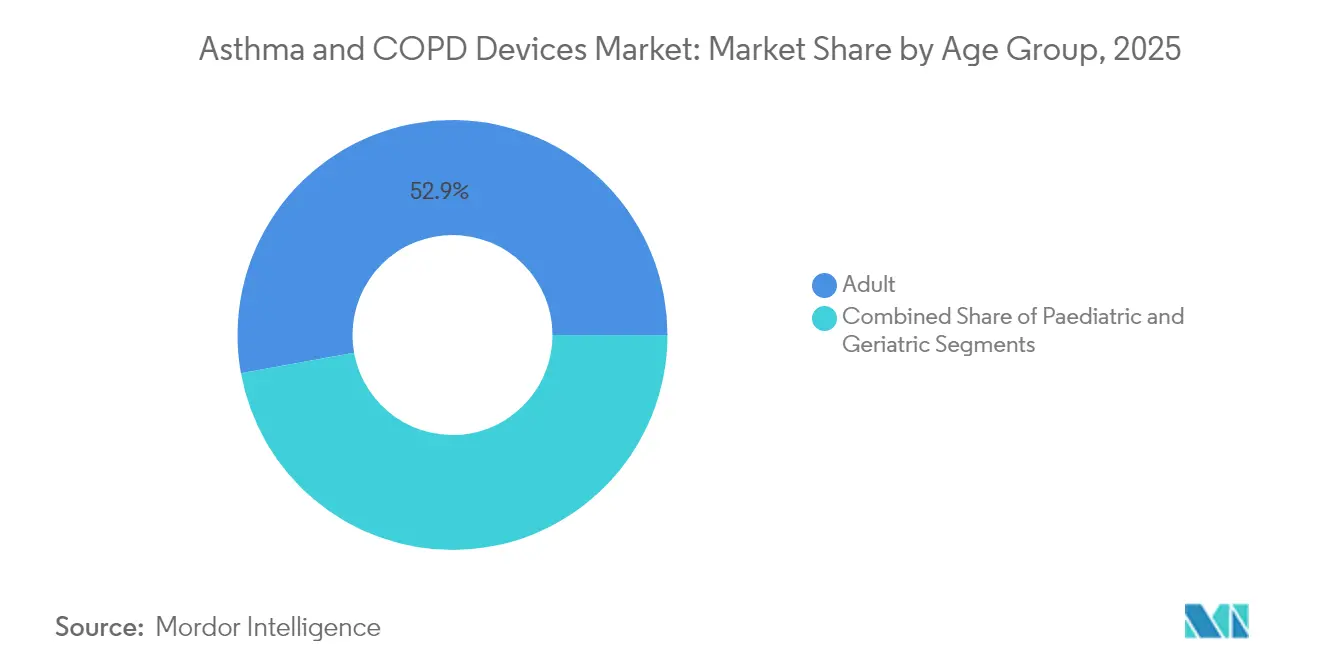

- Nach Altersgruppe entfielen auf Erwachsene 52,85 % der Marktgröße für Asthma- und COPD-Geräte im Jahr 2025; pädiatrische Anwendungen expandieren mit einer CAGR von 5,98 %.

- Nach Betriebsart hielten konventionelle Geräte im Jahr 2025 einen Anteil von 74,60 % an der Marktgröße für Asthma- und COPD-Geräte, aber digitale und vernetzte Systeme schreiten mit einer CAGR von 6,24 % voran.

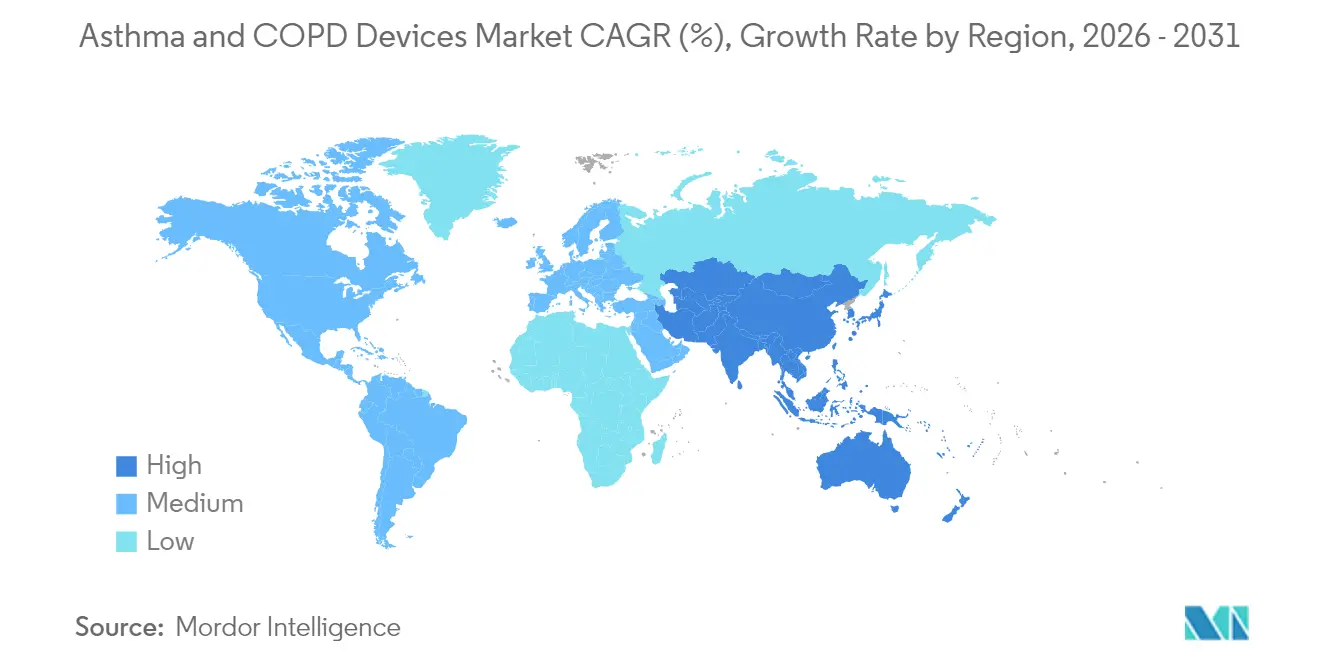

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 39,10 %, während der asiatisch-pazifische Raum voraussichtlich mit der schnellsten CAGR von 6,22 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Asthma- und COPD-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Asthma und COPD | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Inhalation und Vernebelung | +1.0% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis | +0.8% | Global, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Luft-Innen- und Außenverschmutzung | +0.7% | Urbane Ballungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostenträgerseitige Therapietreue-Programme in entwickelten Märkten | +0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte intelligente Inhalatoren integriert in die Tele-Pneumologie | +0.6% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Asthma und COPD

Mehr als 545 Millionen Menschen leben heute mit chronischen Atemwegserkrankungen, die von der Technologie intelligenter Inhalatoren profitieren könnten. Urbanisierung, Industrieemissionen und Veränderungen des Lebensstils vergrößern die Patientenpools weit schneller als die Kapazitäten der Kliniken. Gesundheitssysteme im asiatisch-pazifischen Raum spüren den größten Druck, doch auch entwickelte Volkswirtschaften sehen sich altersbedingten Prävalenzanstiegen gegenüber. Infolgedessen wächst die Nachfrage nach erschwinglichen Dosieraerosolen, hochwertigen Mesh-Verneblern und datenfähigen Therapietreue-Plattformen, die zu Hause oder in virtuellen Versorgungspfaden eingesetzt werden können. Vernetzte Geräte, die Kliniker bei sinkenden Spitzenfluss-Werten benachrichtigen, veranschaulichen, wie epidemiologischer Druck prädiktive Versorgungsmodelle katalysiert [1]Babajide, A, "Sicherung intelligenter Inhalatorgeräte und Patientenprivatsphäre bei der Überwachung der Atemwegsgesundheit," arXiv, arxiv.org.

Technologische Fortschritte bei Inhalation und Vernebelung

Mesh-Vernebler erzielen Lungendepositionsraten, die mehr als dreimal so hoch sind wie die von Strahlverneblern bei nicht-invasiver Beatmung, was sie zur bevorzugten Plattform für klinische Arzneimittel-Gerät-Studien in der Spätphase macht. Treibmittelreformulierungen wie HFA-152a reduzieren den CO₂-Fußabdruck um über 90 %, während die therapeutische Äquivalenz erhalten bleibt, sodass Unternehmen sowohl klinische Wirksamkeits- als auch Nachhaltigkeitsanforderungen erfüllen können. Frühe Anwender, die umweltfreundliche Treibmittel mit Bluetooth-fähigen Dosiszählern kombinieren, erzielen in Nordamerika und Westeuropa Premiumpreise. Das Ergebnis ist ein Innovationszyklus, bei dem Geräteleistung, Öko-Zertifizierung und digitale Konnektivität sich gegenseitig verstärken.

Wachsende geriatrische Bevölkerungsbasis

Ältere Patienten verfügen häufig nicht über die Geschicklichkeit, die Betätigung des Inhalators und die Einatmung zu koordinieren, weshalb sie zu Verneblern neigen. Medicare-Daten zeigen, dass 28 % der COPD-Leistungsempfänger im Jahr 2024 Vernebler verwendeten, was Anbieter dazu veranlasste, Sprachansagen, automatische Dosierung und großformatige Anzeigen zu integrieren. Die Alterung erhöht die Komorbiditätslast und macht die Fernüberwachung von Symptomen für Pflegepersonal und Versicherer attraktiv. Gerätehersteller, die auf geriatrische Nutzer abzielen, integrieren Sturzsensoren und Echtzeit-Therapietreue-Dashboards, die Informationen in wertbasierte Vergütungsmodelle einspeisen.

Zunehmende Luft-Innen- und Außenverschmutzung

Zunehmende Luft-Innen- und AußenverschmutzungIndustrielle Expansion und Fahrzeugstaus erhöhen die Feinstaubkonzentration, insbesondere in Megastädten des asiatisch-pazifischen Raums. Regierungen führen städtische Luftqualitätsindizes ein, die über Smartphone-APIs zugänglich sind; Gerätehersteller verknüpfen diese Daten mit Inhalator-Dosierungsalgorithmen, die Patienten dazu anregen, expositionsbedingte Schübe vorwegzunehmen. Tragbare PM2,5-Sensoren, die in Vorschaltkammern integriert sind, veranschaulichen, wie Verschmutzungstrends hybride Produkte hervorbringen, die Umgebungsüberwachung mit Medikamentenverabreichung verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungszeiträume | -0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Unzureichende Erstattung in Entwicklungsregionen | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Preissensibilität und Generikawettbewerb | -0.5% | Global, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei vernetzten Geräten | -0.3% | EU, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungszeiträume

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) verlangt nun umfassende Studien zu menschlichen Faktoren und die Validierung digitaler Komponenten, bevor Kombinationsinhalatoren zugelassen werden [2]FDA, "Wesentliche Arzneimittelverabreichungsleistungen für Geräte zur Verabreichung von Arzneimitteln und biologischen Produkten – Leitfaden für die Industrie," fda.gov. Eine ähnliche Prüfung durch die Medizinprodukteverordnung Europas hat die Prüfzyklen verlängert, die F&E-Budgets erhöht und kommerzielle Markteinführungen verzögert. Große etablierte Unternehmen können diese Kosten absorbieren, aber Start-ups haben oft Schwierigkeiten, erweiterte Zulassungsstudien zu finanzieren, was zu weniger neuen Marktteilnehmern und einem allmählichen Anstieg der Marktkonzentration führt.

Unzureichende Erstattung in Entwicklungsregionen

Obwohl die Prävalenz steigt, bieten viele einkommensschwächere Länder nur minimalen Versicherungsschutz für Markeninhalatoren und vernetzte Vernebler. Die Beschaffungsprozesse sind fragmentiert, und Patienten zahlen häufig aus eigener Tasche, was die Akzeptanz von Premiumtechnologien einschränkt. Hersteller, die diese Lücke schließen wollen, erproben Pay-as-you-go-Modelle und kostengünstige Gerätevarianten, doch die kommerzielle Skalierung liegt noch Jahre entfernt, was das globale Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Mesh-Technologie treibt die Renaissance der Vernebler voran

Vernebler erzielten bis 2031 eine CAGR-Prognose von 6,05 %, die schnellste im Markt für Asthma- und COPD-Geräte, obwohl Inhalatoren im Jahr 2025 einen beherrschenden Anteil von 62,90 % behielten. Mesh-Plattformen verbessern die Effizienz der Arzneimittelverabreichung, verkürzen die Behandlungszeiten und arbeiten leise genug für den Einsatz bei virtuellen Konsultationen. Anbieter, die Mesh-Kammern mit digitalen Dosiszählern kombinieren, berichten von 3-Punkte-Verbesserungen bei den Asthma-Kontrolltest-Werten im Vergleich zu Standardgeräten. Gleichzeitig beleben Treibmittel mit geringem Treibhauspotenzial die Produktpalette der Dosieraerosole neu, und Soft-Mist-Inhalatoren dienen nun als Mittelweg, der eine hohe Lungendeposition ohne das Unbehagen eines Kaltgasstrahls bietet.

Vernebler der zweiten Generation nutzen diese Entwicklungen, indem sie Smartphone-Dashboards bündeln, die Verneblungs-Therapietreue-Trends für Kliniker visualisieren. Das Zusammenspiel von Nachhaltigkeitsmandaten, Anforderungen an die Patientenerfahrung und Kompatibilität mit biologischen Arzneimitteln stellt sicher, dass sowohl Inhalatoren als auch Vernebler koexistieren werden, aber der Umsatzschwung neigt sich zu Mesh-ausgestatteten Designs. Pharmazeutische Partner, die gemeinsam fixe Dreifachtherapien entwickeln, spezifizieren Mesh-Einheiten in klinischen Protokollen und sichern so die Wachstumsbahn des Segments.

Nach Indikation: COPD entwickelt sich zum Wachstumsmotor

Asthma repräsentierte 65,30 % des Umsatzes im Jahr 2025, doch COPD-Geräte werden voraussichtlich schneller mit einer CAGR von 6,18 % wachsen und ihren Anteil am Markt für Asthma- und COPD-Geräte in den nächsten fünf Jahren steigern. Die progressive Pathologie von COPD erfordert häufig Inhalatoren mit doppelter Bronchodilatation oder Steroid-Kombinationen, was die Ausgaben pro Patient erhöht. Spätstudien mit Biologika wie IL-5-Inhibitoren zeigen vielversprechende Ergebnisse, und ihre Verabreichung wird fortschrittliche Inhalatorplattformen erfordern, die eine präzise Mikrogramm-Dosierung und integrierte Fehlererkennung ermöglichen.

Das Asthmamanagement verlagert sich hin zu phänotypgeführten Therapien und präventiver Überwachung unter Nutzung vernetzter Inhalatoren, die die Nutzung aufzeichnen und Spitzenfluss-Trends übertragen. Beide Indikationen konvergieren auf digital verfolgte Therapieschemata, aber die höhere Hospitalisierungsbelastung durch COPD deckt sich genau mit den Kostenreduzierungszielen der Kostenträger und beschleunigt die Akzeptanz von vernetzten Premiumgeräten in diesem Teilsegment.

Nach Altersgruppe: Pädiatrische Innovation beschleunigt sich

Erwachsene hielten im Jahr 2025 einen Anteil von 52,85 %, aber das pädiatrische Segment wächst mit einer CAGR von 5,98 %, unterstützt durch kindergerechte Mundstücke, animiertes Inhalationscoaching und Dosisverteilungstoleranzen, die auf kleinere Lungen kalibriert sind. Gerätehersteller reagierten schnell, nachdem eine führende Marke für inhalierte Steroide im Jahr 2024 den Markt verließ, und brachten spacer-kompatible Generika und Vernebler-Becheradapter auf den Markt, die die Zugänglichkeit innerhalb von Monaten wiederherstellten. Digitale Pfeifen, die Echtzeit-Akustikfeedback geben, gewährleisten den korrekten Inhalationsfluss und verbessern die Therapietreue bei Kindern.

Die geriatrische Kohorte festigt ihre Präferenz für Vernebler und erhöht die Nachfrage nach leichten, batteriebetriebenen Designs mit automatischen Reinigungszyklen. Ingenieure integrieren RFID-markierte Verbrauchsfilter, damit Pflegepersonal Austauschmeldungen erhält, bevor die Leistung nachlässt, was die altersbezogene Differenzierung in Produkt-Roadmaps veranschaulicht.

Nach Betriebsart: Digitale Transformation beschleunigt sich

Digitale und vernetzte Geräte werden bis 2031 mit einer CAGR von 6,24 % wachsen, während konventionelle Plattformen im Jahr 2025 noch 74,60 % der globalen Lieferungen ausmachten. Praxisstudien zeigen, dass Bluetooth-verknüpfte Inhalatoren schwere Exazerbationen um mehr als 20 % im Vergleich zu Papiertagebüchern reduzieren. Dennoch unterstreicht eine Hardwareausfallrate von 12 % die Notwendigkeit robuster Sensoren und Firmware. Anbieter standardisieren Over-the-Air-Updates und sichere Cloud-Verbindungen, um die Zuverlässigkeit zu gewährleisten und die Datenschutzvorschriften der DSGVO und HIPAA einzuhalten.

Wirtschaftliche Überlegungen prägen die Adoptionskurven: Vernetzte Premiumgeräte gewinnen in Regionen mit wertbasierter Erstattung an Bedeutung, während zahlende ländliche Bevölkerungsgruppen weiterhin auf kostengünstige Dosieraerosole angewiesen sind. Mandantenfähige Dashboards integrieren nun Inhalatorereignisse, Spirometrie-Telemetrie und lokale Luftqualitätsdaten und unterstützen klinische Entscheidungen, die mit leistungsorientierten Vergütungskennzahlen übereinstimmen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,10 % des globalen Umsatzes, unterstützt durch strukturierte Erstattung und frühe Akzeptanz vernetzter Inhalatoren. Eine ab 2025 geltende jährliche Eigenanteilsobergrenze von 2.000 USD für Arzneimittel soll die Therapieintensivierung und ein stärkeres Bündeln von Geräten und Arzneimitteln fördern, auch wenn Versicherer auf Nachweise realer Ergebnisverbesserungen drängen. Führende Hersteller haben monatliche Preisobergrenzen von 35 USD für Kerninhalatorlinien eingeführt, was die Wettbewerbsreaktionen auf Erschwinglichkeitsmandate veranschaulicht.

Der asiatisch-pazifische Raum ist der Wachstumsschrittmacher mit einer CAGR-Prognose von 6,22 % bis 2031. Chinas Expansion im Bereich Medizinprodukte steht im Einklang mit den Agenden „Made in China 2025” und „Gesundes China 2030”, die die inländische Produktion fortschrittlicher Atemwegsgeräte fördern. Indiens Gesetz über neue Arzneimittel, Medizinprodukte und Kosmetika von 2023 zielt ebenfalls auf schnellere Zulassungen und Qualitätsdurchsetzung ab und fördert lokale und multinationale Investitionen in Mesh-Vernebler-Linien. Spitzen der städtischen Luftverschmutzung in Peking, Delhi, Jakarta und Bangkok verstärken die Patientennachfrage nach tragbaren, umweltbewussten Inhalatoren.

Europa zeigt eine konsistente, wenn auch langsamere Expansion, da Nachhaltigkeitsvorschriften den Austausch von Inhalatoren mit veralteten FCKW-Treibmitteln beschleunigen. Die Medizinprodukteverordnung des Blocks betont die Lebenszykluskohlenstoffbilanzierung, und Rollouts vernetzter Geräte müssen strenge DSGVO-Datenschutzschwellen erfüllen. Diese Vorschriften erhöhen die Compliance-Kosten, belohnen aber Unternehmen, die nachgewiesene Öko-Leistung und sichere Datenarchitekturen liefern. Neue Erstattungswege, die an Bevölkerungsgesundheitskennzahlen geknüpft sind, stärken die Nachfrage nach Therapietreue-Tracking-Inhalatoren in Märkten wie Deutschland, den nordischen Ländern und den Niederlanden.

Regulatorisches Umfeld

Die Regulierung von Geräten für Asthma und COPD wird zunehmend von einer genaueren Prüfung der Leistung von Arzneimittel-Geräte-Kombinationen, menschlichen Faktoren und digitalen Komponenten beeinflusst, mit besonderem Schwerpunkt in den Vereinigten Staaten und Europa. In den Vereinigten Staaten hat die FDA die Erwartungen an die Validierung von Geräten zur Verabreichung von Arzneimitteln und Biologika erhöht, und im Februar 2026 trat die Quality Management System Regulation (QMSR) in Kraft, die die Anforderungen an das Qualitätsmanagementsystem für Geräte enger an ISO 13485 anpasst und die Compliance-Anforderungen für Inhalatoren, Verneblern und vernetzte Zusatzsensoren erhöht.

In Europa verlangt der Rahmen der Medical Device Regulation weiterhin eine tiefere Rückverfolgbarkeit und Lebenszykluskontrollen. Am 28. Mai 2026 machte die Europäische Kommission die ersten vier EUDAMED-Module verbindlich (Akteurregistrierung, UDI-/Geräteregistrierung, Benannte Stellen und Zertifikate sowie Zertifikate), was die Notwendigkeit einer rechtzeitigen Registrierung der Wirtschaftsakteure und der Bereitstellung von Geräte- oder UDI-Daten für EU- und Nicht-EU-Hersteller, die Atemwegs-Applikationssysteme in der EU verkaufen, erhöht.

Wettbewerbslandschaft

Das globale Angebot ist fragmentiert. Mehrjährige Fusionen und Übernahmen haben vertikal integrierte Modelle hervorgebracht, die Molekülentdeckung, Formulierung, Gerätetechnik und digitale Plattformen miteinander verbinden. Die ausstehende Übernahme von Vectura Group durch Molex stärkt dessen interne Mesh- und Trockenpulverinhalator-Pipelines, während AstraZeneca, GSK und Boehringer Ingelheim starke proprietäre Atemwegsportfolios behalten, die durch Allianzen zur gemeinsamen Geräteentwicklung ergänzt werden.

Der Wettbewerb konzentriert sich nun auf drei Differenzierungsachsen. Erstens nachhaltige Treibmittel: AstraZeneca schloss klinische Programme für eine Formulierung mit 99,9 % geringerem Treibhauspotenzial für eine seiner Dreifachtherapien ab und strebt schnelle regulatorische Einreichungen im Jahr 2025 an. Zweitens Konnektivität: ResMed investiert 7 % des Umsatzes in die Integration von Cloud-Analysen, die Schlafapnoe- und COPD-Geräte umfassen, und erweitert Cross-Selling-Synergien. Drittens Indikationserweiterung: COPD-Biologika in der Spätphase kündigen Plattformerweiterungen an, die die Geräteanforderungen in Richtung höherer Arzneimittelmengen und strengerer Dosiergenauigkeit umgestalten könnten.

Start-ups, die sich ausschließlich auf intelligente Sensoren konzentrieren, haben Schwierigkeiten, regulatorische und kommerzielle Hürden zu überwinden, es sei denn, sie kooperieren mit etablierten Herstellern. Dennoch verbleiben Nischen bei pädiatrisch spezifischen Geräten und kostengünstigen digitalen Inhalatoren, die auf die Erschwinglichkeitsschwellen der Schwellenmärkte kalibriert sind. Die Konzentration von geistigem Eigentum rund um Mesh-Generator-Geometrien, algorithmisches Therapietreue-Scoring und Öko-Treibmittel verstärkt die Eintrittsbarrieren für neue Marktteilnehmer.

Marktführer der Asthma- und COPD-Gerätebranche

AstraZeneca

Boehringer Ingelheim

GlaxoSmithKline

Merck & Co.

Philips Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Erweiterung der Indikationen für etablierte Erhaltungsplattformen schafft Freiräume für eine gerätegestützte Differenzierung, insbesondere da Dreifachtherapie-Inhalatoren sowohl bei Asthma als auch bei COPD zum Einsatz kommen. Im April 2026 genehmigte die FDA Breztri Aerosphere von AstraZeneca zur Erhaltungstherapie von Asthma bei Patienten ab 12 Jahren, und im Januar 2026 genehmigte die chinesische NMPA Trelegy Ellipta von GSK zusätzlich zur COPD-Indikation auch für Asthma. Diese Erweiterungen der Zulassung erhöhen die Nachfrage nach Inhalatorplattformen und Zubehör, die eine korrekte Anwendungstechnik, die Messung der Therapietreue und eine skalierbare Aufklärung über breitere Patientengruppen unterstützen.

Nachhaltigkeit und Compliance in der Lieferkette weisen ebenfalls auf parallele Chancen hin, darunter der Übergang zu Treibgasen mit niedrigem GWP und arzneimittelfreie Hilfsmittel zum Atemwegsmanagement, die neben der eigentlichen Inhalationshardware bestehen. Die Zulassung des Treibgases HFO-1234ze durch die britische MHRA im Mai 2025 für eine COPD-Dreifachtherapie-Inhalatorlösung spiegelt die regulatorische Dynamik rund um den Treibgasersatz wider, und im Februar 2026 brachte Zydus Lifesciences in Indien PEPAIR als erschwingliches, arzneimittelfreies OPEP-Gerät zur Schleimlösung bei Asthma und COPD auf den Markt. Daneben unterstützt die klinische und leitlinienbezogene Aufmerksamkeit für KI-gestützte Überwachung, einschließlich des Fokus des GOLD-Berichts 2026 auf KI und neue Technologien, die Nachfrage nach vernetzten Inhalatoren, Sensor-Zusatzmodulen und Home-Use-Ökosystemen, die Therapietreue- und Symptomdaten in Remote-Care-Workflows integrieren können, anstatt sich nur auf die konventionelle episodische Nutzung zu verlassen.

Aktuelle Branchenentwicklungen

- Juli 2026: AstraZeneca schloss eine Lizenzvereinbarung mit Sino Biopharmaceutical über exklusive globale Rechte (ohne China) für TQC3721, einen dualen PDE3/PDE4-Inhibitor in der klinischen Entwicklung für COPD. Die Vereinbarung umfasst eine Vorauszahlung sowie meilensteinbasierte Zahlungen, die an Entwicklungs- und Kommerzialisierungsfortschritte gekoppelt sind. Durch die Stärkung der COPD-Pipeline unterstützt die Vereinbarung die längerfristige Nachfrage nach kompatiblen Inhalations-Applikationsplattformen und mögliche neue Geräteanforderungen im Zusammenhang mit zukünftigen Erhaltungstherapien.

- Juni 2025: Theravance Biopharma stimmte dem Verkauf seiner verbleibenden Beteiligung an Trelegy Ellipta an GSK für 225 Mio. USD zu, mit potenziellen Meilensteinzahlungen von bis zu 150 Mio. USD. Die Transaktion konsolidiert die wirtschaftlichen Erträge einer bedeutenden Inhalator-Produktfamilie weiter bei GSK. Eine größere kommerzielle Kontrolle kann Portfolio- und Lebenszyklusentscheidungen bezüglich Geräteformat, Adhärenzfunktionen und geografischer Prioritäten für die Trelegy-Plattform beschleunigen.

- September 2024: Molex gab eine Vereinbarung zur Übernahme der Vectura Group bekannt und erweiterte damit seine Kompetenzen in der Entwicklung und Herstellung von Inhalationsapplikationssystemen. Dies erhöht die vertikale Integration über Geräteentwicklung und Inhalationstechnologie-Assets hinweg. Zudem erhöht es den Wettbewerbsdruck auf eigenständige Geräte- und Formulierungspartner, da es Molex' Position in Trockenpulver- und fortschrittlichen Inhalationsapplikationsprogrammen stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Geräten zur Verabreichung von inhalativer Therapie bei Asthma und chronisch obstruktiver Lungenerkrankung (COPD) in Krankenhäusern, im Einzelhandel und im häuslichen Umfeld erzielt werden. Die Marktgröße wird auf Geräteebene erfasst, nicht nach Arzneimittelwert.

Ausschlüsse vom Umfang: Rein diagnostische Geräte zur Atemwegsüberwachung, eigenständige Sauerstofftherapiegeräte und Verkäufe pharmazeutischer Moleküle sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Inhalatoren

- Dosieraerosole

- Trockenpulverinhalatoren

- Soft-Mist-Inhalatoren

- Vernebler

- Kompressorvernebler

- Ultraschallvernebler

- Mesh-Vernebler

- Inhalatoren

- Nach Indikation

- Asthma

- Chronisch obstruktive Lungenerkrankung

- Nach Altersgruppe

- Pädiatrisch

- Erwachsene

- Geriatrisch

- Nach Betriebsart

- Digitale und vernetzte Geräte

- Konventionelle Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die Marktgrenzen festzulegen und den anfänglichen Nachfragepool für die Nutzung von Asthma- und COPD-Geräten in jeder Region aufzubauen. Öffentliche Gesundheitsstatistiken und Trends zur Krankheitslast wurden anhand von Quellen wie der Weltgesundheitsorganisation, der US-CDC und dem Europäischen Zentrum für die Prävention und die Kontrolle von Krankheiten überprüft und mit Leitlinien zu Behandlungspfaden des NIH und vergleichbarer nationaler Gesundheitsbehörden abgeglichen.

Um den Geräte-Mix realistisch zu halten, verwendeten wir auch Quellen wie Zoll- und Handelsstatistiken, ausgewählte Patentdatenbanken, peer-reviewte Fachzeitschriften für Atemwegserkrankungen und veröffentlichte Regulierungsdatenbanken für Produktzulassungen und Kennzeichnung. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Pressemitteilungen halfen dabei, den Produktfokus und die geografische Präsenz zu bestätigen. An einigen Stellen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und Nachrichtenscreening sowie für Patentabfragen und sendungsbezogene Import- und Exportprüfungen verwendet. Diese Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden verwendet, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Anteile der Gerätekategorien und Preisbänder für Inhalatoren, Verneblern und Spacer-Zubehör und anschließend auf die Überprüfung, wie sich die Akzeptanz zwischen Krankenhausnutzung und häuslicher Pflege unterscheidet. Wir sprachen mit einer Mischung aus Herstellern, Vertriebsteilnehmern, Klinikern und Managern der Atemwegsversorgung in APAC, EMEA und Amerika, um frühere Annahmen aus der Sekundärforschung zu korrigieren, wenn diese nicht mit beobachteten Kauf- und Nutzungsmustern übereinstimmten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 47% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 43% | EMEA: 33% |

| Kleinere Anbieter: 19% | Manager: 44% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Prävalenz und behandelte Patientenpools mithilfe von Verschreibungs- und Nachfüllverhalten, der Aufteilung zwischen Inhalatorformaten und Verneblung sowie typischen Ersatzzyklen in Gerätenachfrage umgerechnet werden. Diese regionalen Gesamtwerte werden anschließend durch gezielte Bottom-up-Prüfungen bestätigt, einschließlich stichprobenartiger durchschnittlicher Verkaufspreisbänder nach Gerätetyp multipliziert mit geschätzten Volumina, sowie Kanalprüfungen für den Krankenhaus- gegenüber dem Einzelhandelsmix. Diese Kombination hilft, die endgültige Zahl anzupassen, ohne eine vollständige Anbieter-Aggregation zu erzwingen.

Zu den wichtigsten Eingaben des Modells gehören Trends zur Prävalenz von Asthma und COPD, der Anteil von Erhaltungs- gegenüber Bedarfstherapie, die Akzeptanz von Trockenpulver- gegenüber Dosieraerosol- und Soft-Mist-Formaten, die Nutzung von Verneblern in akuten gegenüber häuslichen Umgebungen sowie Annahmen zur Preisentwicklung nach Region nach Währungsnormalisierung. Wo Lücken auf Produktebene bestanden, wurden konservative Proxy-Aufteilungen anhand von Mustern benachbarter Länder angewendet und anschließend im Rahmen der Interviews überprüft.

Für die Prognose wird eine Szenarioanalyse rund um Diagnose- und Behandlungsraten, Verschiebungen im Gerätemix in Richtung digitaler oder vernetzter Geräte sowie erwartete Preisbewegungen verwendet. Der resultierende Verlauf wird anschließend mit Zeitreihenprüfungen geglättet, damit die Übergänge von Jahr zu Jahr mit den Akzeptanzbeschränkungen konsistent bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit offensichtliche Fehler frühzeitig erkannt werden, während kleinere Abweichungen vor der endgültigen Freigabe untersucht werden. Die Ergebnisse werden mit unabhängigen Signalen wie Trends zur Krankheitslast bei Atemwegserkrankungen, Geräte-Zulassungsaktivitäten und beobachteten Preisspannen nach Region verglichen. Alle großen Ausschläge, die nicht mit bekannten klinischen oder Kanaländerungen übereinstimmen, werden erneut überprüft.

Vor der Veröffentlichung durchlaufen das Modell und die Annahmen mehrere Analystenprüfungen, und Befragte können erneut kontaktiert werden, wenn sich eine Variable außerhalb des erwarteten Bereichs bewegt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgrößenbestimmung von Mordor Intelligence für Asthma- und COPD-Geräte im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Asthma- und COPD-Geräte können sich unterscheiden, selbst wenn sie scheinbar ähnliche Produkte abdecken, da die Zählregeln nicht immer gleich sind und auch das Basisjahr variieren kann. Unterschiede ergeben sich häufig daraus, ob Spacer-Zubehör eingeschlossen ist, wie der Wert digitaler Zusatzfunktionen behandelt wird und ob Preise auf Herstellerebene oder als nachgelagerte Verkaufspreise erfasst werden.

Die wichtigsten Treiber der Abweichungen betreffen in der Regel die Umfangsgrenzen und Modelleingaben. Einige Schätzungen verwenden eine breitere Abgrenzung für Atemwegsgeräte oder beziehen angrenzende Überwachungs- und Sauerstoffgeräte mit ein, was die Gesamtsummen erhöht. Andere konzentrieren sich nur auf Inhalatoren und Verneblern und wenden dann konservative Ersatzraten an, die die Nachfrage senken. Durch die Verfolgung des Gerätetypmixes, der Ersatzzyklen und der regionalen Preisbänder hält Mordor Intelligence die Schätzung für 2026 an einen reproduzierbaren Nachfragepool gebunden, anstatt sich auf eine einzelne, allgemeine Wachstumskurve zu verlassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 50,71 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 53,68 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Produktliste, die Inhalatoren und Verneblern nach Vertriebskanal betont, was die Gesamtwerte je nach Erfassung der Preisgestaltung und der Berücksichtigung von Zubehör verändern kann. |

| Branchenverlag B | 47,39 Mrd. USD (2024) | Verankert das Modell im Jahr 2024 mit einem anderen Ausgangsnachfragepool und kann alternative Annahmen zu Akzeptanz und Ersatz anwenden, was die implizierten Gerätevolumina und Umsätze senken kann. |

Die Spanne spiegelt hauptsächlich die Jahreswahl und die Abgrenzungsentscheidungen wider, gefolgt davon, wie Preisniveaus und Ersatzverhalten über die Regionen hinweg angewendet werden. Wenn Umfang und Variablen explizit gemacht und mit realen Nutzungsmustern abgeglichen werden, lässt sich die resultierende Marktgröße leichter nachvollziehen, erklären und auf konsistente Weise aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Asthma- und COPD-Geräte?

Der Markt für Asthma- und COPD-Geräte hatte im Jahr 2026 einen Wert von 50,71 Milliarden USD und wird voraussichtlich bis 2031 65,27 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Vernebler auf Mesh-Plattformbasis führen das Wachstum mit einer prognostizierten CAGR von 6,05 % an, angetrieben durch überlegene Arzneimitteldeposition und zunehmenden Einsatz in Kombinationstherapiestudien.

Warum gilt der asiatisch-pazifische Raum als wichtigste Wachstumsregion?

Schnelle Urbanisierung, hohe Verschmutzungsgrade und regulatorische Reformen zur Förderung der inländischen Fertigung treiben den asiatisch-pazifischen Raum auf eine CAGR von 6,22 %.

Wie beeinflussen Umweltvorschriften das Gerätedesign?

Der Ausstieg aus bestimmten Treibmitteln drängt Unternehmen zu Formulierungen mit geringem Treibhauspotenzial wie HFA-152a und macht die Einhaltung von Nachhaltigkeitsanforderungen zu einem Hebel für die Produktdifferenzierung.

Welche Rolle spielen vernetzte Inhalatoren in wertbasierten Versorgungsmodellen?

Vernetzte Geräte liefern Therapietreue- und Symptomdaten, die Kostenträger zur Überprüfung von Ergebnisverbesserungen nutzen, und ermöglichen Erstattungsanreize für Produkte, die nachweislich Exazerbationen reduzieren.

Werden COPD-Geräte voraussichtlich schneller wachsen als Asthma-Geräte?

Ja, COPD-Anwendungen werden voraussichtlich bis 2031 mit einer CAGR von 6,18 % expandieren, schneller als Asthma, aufgrund der alternden Bevölkerungsstruktur und Trends zur Therapieintensivierung.

Seite zuletzt aktualisiert am: