Marktgröße und Marktanteil für digitale Dosierinhalatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.41 Milliarden US-Dollar |

| Marktgröße (2031) | 48.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Dosierinhalatoren von Mordor Intelligence

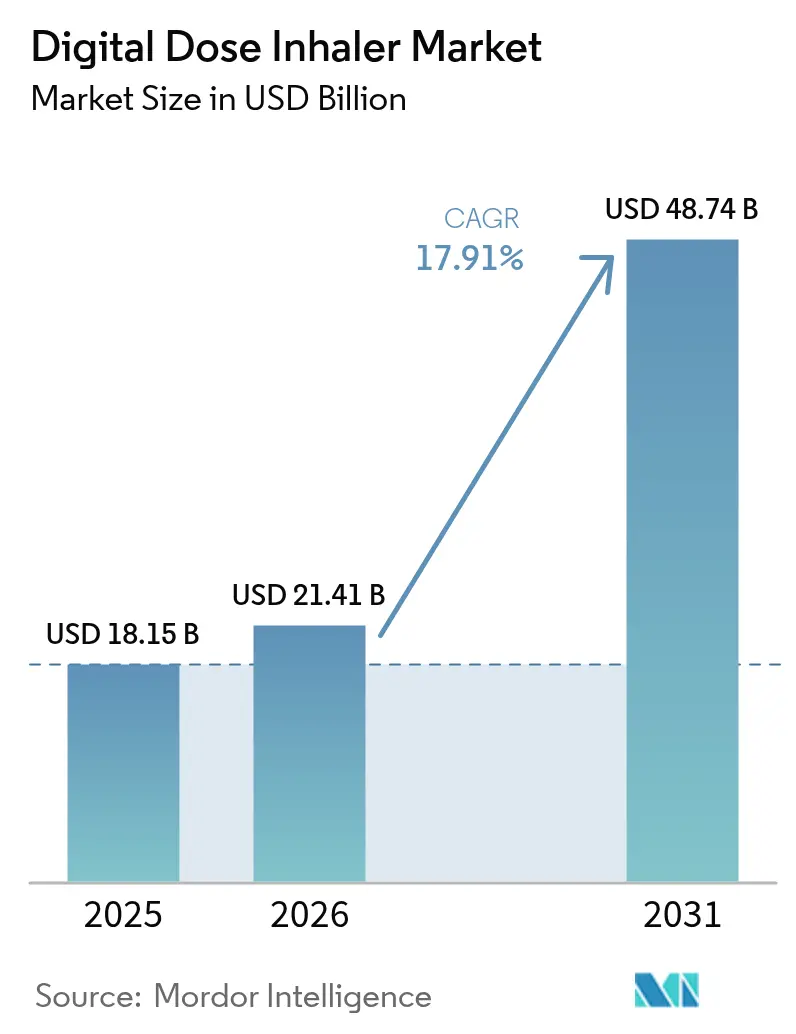

Die Marktgröße für digitale Dosierinhalatoren wird voraussichtlich von 18,15 Milliarden USD im Jahr 2025 auf 21,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,91 % über den Zeitraum 2026–2031 einen Wert von 48,74 Milliarden USD erreichen. Das robuste Wachstum ist auf die zunehmende Verbreitung von Atemwegserkrankungen, die rasche Akzeptanz vernetzter Therapeutika und strenge Umweltvorschriften zurückzuführen, die Innovationen bei Treibmitteln erzwingen. Die Echtzeit-Datenerfassung durch Internet-der-Dinge-fähige Inhalatoren liefert Ärzten objektive Belege zur Therapietreue, während künstliche Intelligenz beginnt, Exazerbationen vorherzusagen, bevor sie auftreten. Kapitalzuflüsse in Start-ups im Bereich der digitalen Atemwegsversorgung steigen weiter an, was die Wettbewerbslandschaft stärkt und den Patientenzugang zu sensorausgestatteten Geräten erweitert. Die Umweltgesetzgebung in Europa beschleunigt den Wechsel zu Treibmitteln mit niedrigem Treibhauspotenzial und veranlasst wichtige Lieferanten, ihre Portfolios an Dosieraerosol-Inhalatoren weit vor den Compliance-Fristen 2030 zu überarbeiten.

Wichtigste Erkenntnisse des Berichts

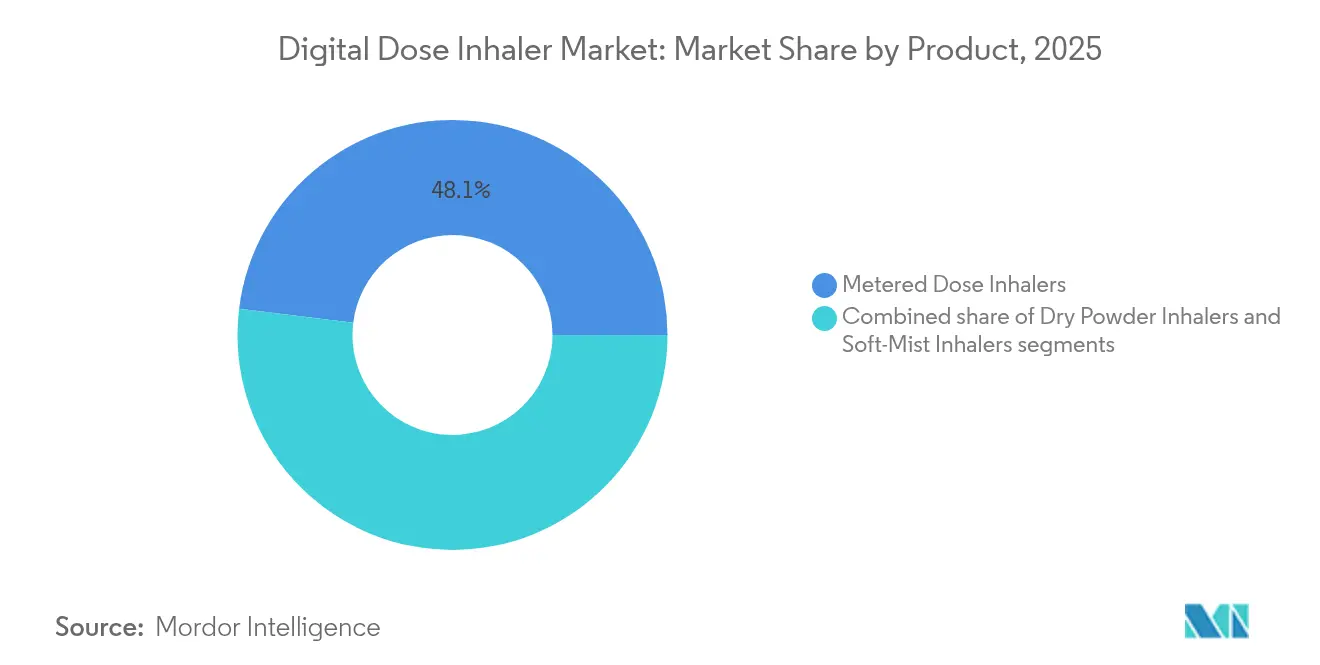

- Nach Produkt führten Dosieraerosol-Inhalatoren mit einem Marktanteil von 48,05 % am Markt für digitale Dosierinhalatoren im Jahr 2025, während Soft-Mist-Inhalatoren bis 2031 mit einer CAGR von 19,62 % voranschreiten.

- Nach Indikation entfiel auf Asthma im Jahr 2025 ein Anteil von 41,02 % an der Marktgröße für digitale Dosierinhalatoren; Mukoviszidose wird bis 2031 voraussichtlich mit einer CAGR von 19,18 % wachsen.

- Nach Typ erzielten Markenprodukte im Jahr 2025 einen Umsatzanteil von 59,72 %, während Generika die höchste prognostizierte CAGR von 19,62 % bis 2031 aufweisen.

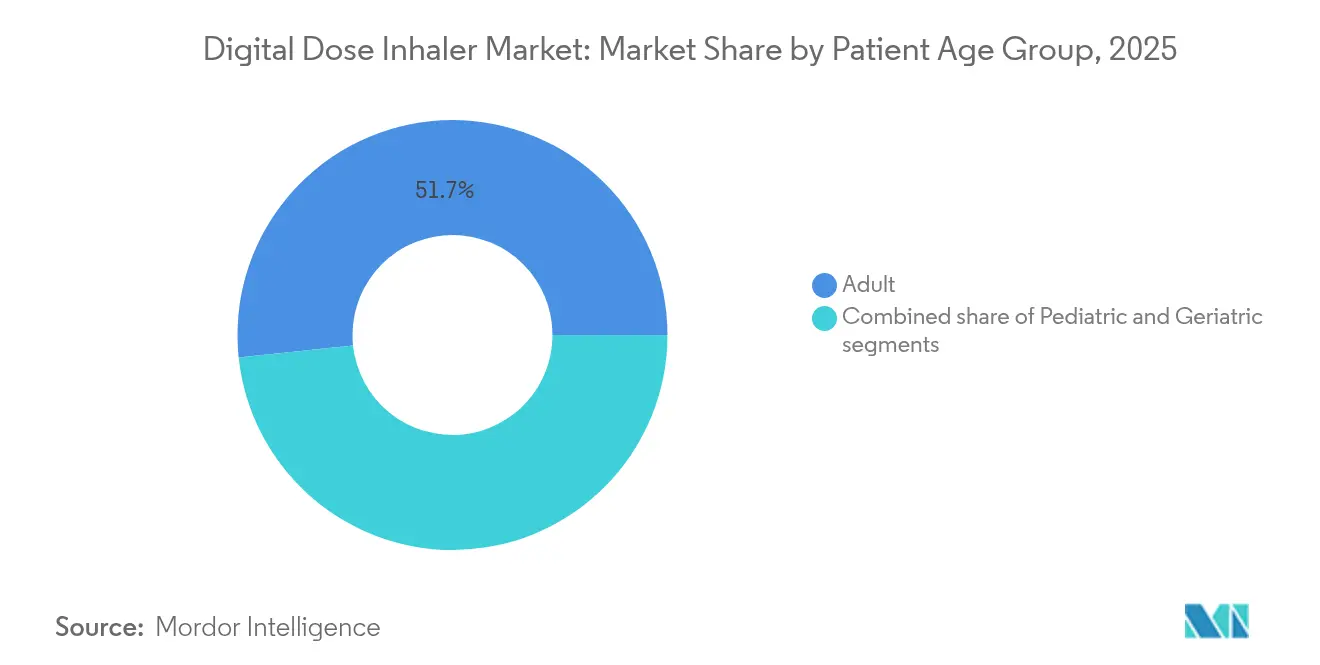

- Nach Patientenalter hielten Erwachsene im Jahr 2025 einen Anteil von 51,66 % an der Marktgröße für digitale Dosierinhalatoren, und die Pädiatrie wächst bis 2031 mit einer CAGR von 18,41 %.

- Nach Vertriebskanal dominierten Einzelhandelsapotheken mit einem Marktanteil von 46,10 % am Markt für digitale Dosierinhalatoren im Jahr 2025, während Online-Apotheken bis 2031 voraussichtlich eine CAGR von 20,12 % erzielen werden.

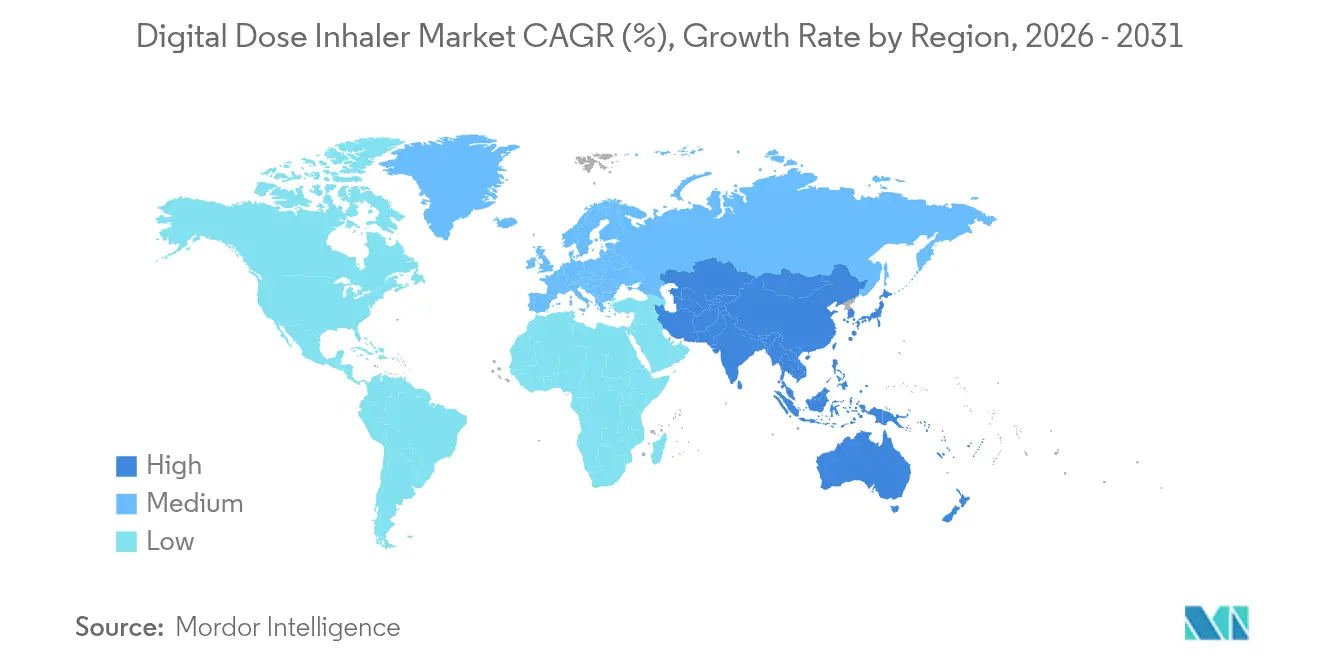

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 42,85 % des Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 19,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Dosierinhalatoren

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch Atemwegserkrankungen | +4.2% | Am höchsten in Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Wachsender geriatrischer Patientenpool | +3.1% | Nordamerika & Europa; steigend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei intelligenten Inhalatorplattformen | +5.8% | Nordamerika & Europa führend; Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Übergang zu digitalen Therapeutika und Fernüberwachung | +3.7% | Global, mit regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Integration von Datenanalyse und wertorientierten Versorgungsmodellen | +2.9% | Vorwiegend Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Einhaltung von Umweltvorschriften und Einführung von Treibmitteln mit niedrigem Treibhauspotenzial | +2.1% | Europäische Union derzeit; globale Einführung erwartet | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch Atemwegserkrankungen

Chronische Atemwegserkrankungen betrafen im Jahr 2021 213,39 Millionen Menschen und halten die Nachfrage nach vernetzten Inhalatoren aufrecht, die die Therapietreue objektiv erfassen. Studien zeigen eine 44-prozentige Verbesserung der Therapietreue bei COPD-Patienten, die Verhaltensänderungsprogramme in Verbindung mit intelligenten Geräten nutzen[1]Ravi Patel, „Verhaltensänderungsprogramme verbessern die COPD-Therapietreue”, Expert Review of Pharmacoeconomics & Outcomes Research, tandfonline.com. Die Integration künstlicher Intelligenz ermöglicht frühzeitige Exazerbationswarnungen und wandelt digitale Geräte von passiven Trackern in proaktive Krankheitsmanagement-Tools um.

Wachsender geriatrischer Patientenpool

Die geriatrische Kohorte ist die am schnellsten wachsende Nutzergruppe mit einer CAGR von 18,67 % bis 2030, da altersbedingte Einschränkungen der Geschicklichkeit intuitive atemaktivierte Geräte attraktiv machen. Vereinfachte Benutzeroberflächen und größere Displays verbessern die Benutzerfreundlichkeit, während Medicare-Zahlungspilotprojekte mit der Erstattung von Sensoren experimentieren, obwohl die nationale Abdeckung uneinheitlich bleibt.

Technologische Fortschritte bei intelligenten Inhalatorplattformen

Der ProAir Digihaler wurde der erste von der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) zugelassene Inhalator mit integrierter Überwachung, und Realdaten von 360 Patienten erfassten 53.083 Inhalationen über 12 Wochen und lieferten detaillierte Einblicke in Technik und Häufigkeit. Aufkommende Wearables wie AI Asthma Guard erweitern die Analytik über das Gerät hinaus auf die Umgebungsumgebung und Physiologie und schaffen Closed-Loop-Management-Frameworks.

Übergang zu digitalen Therapeutika und Fernüberwachung

Das Zentrum für digitale Gesundheitsexzellenz der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) verkürzt die Prüfzyklen für Kombinationsprodukte, und die während der COVID-19-Pandemie aufgebaute Telemedizin-Infrastruktur bleibt bestehen, sodass Inhalatordaten direkt in virtuelle Konsultationen einfließen können. Echtzeit-Dashboards warnen Kliniker vor mangelnder Therapietreue, reduzieren Notaufnahmebesuche und stationäre Aufenthalte, obwohl hohe Gerätekosten und der Bedarf an Patientenschulung eine universelle Einführung bremsen[2]Anna Smith, „Künstliche Intelligenz verbessert die Therapietreue bei digitalen Inhalatoren”, Frontiers in Digital Health, frontiersin.org.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise für vernetzte Inhalatorgeräte | -2.8% | Am größten in preissensiblen Märkten weltweit | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische und Erstattungswege | -1.9% | Am schwierigsten in der EU und in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an Datenschutz und Cybersicherheit | k. A. | Global; am stärksten dort, wo Datenschutzgesetze streng sind | Mittelfristig (2–4 Jahre) |

| Engpässe in der Halbleiter-Lieferkette | k. A. | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise für vernetzte Inhalatorgeräte

Intelligente Inhalatoren kosten erheblich mehr als herkömmliche Geräte, und die Gesamtbetriebskosten umfassen Datentarife und Software-Abonnements. Wirtschaftliche Bewertungen stellen klinische Vorteile fest, stellen jedoch die Kosteneffizienz in Frage, wenn die Apothekenmargen gering sind. Gestaffelte Preisgestaltung und Zahlerpartnerschaften entwickeln sich weiter, doch das Fehlen einer einheitlichen Erstattung, insbesondere in öffentlichen Systemen, begrenzt die Durchdringung in Entwicklungsregionen.

Komplexe regulatorische und Erstattungswege

Digitale Inhalatoren werden als Arzneimittel-Gerät-Kombinationen reguliert und müssen gleichzeitig pharmazeutischen und medizinproduktrechtlichen Standards entsprechen. Hersteller navigieren durch 510(k)-Zulassungen für Sensoren und müssen gleichzeitig den NDA- oder ANDA-Status für Formulierungen aufrechterhalten, was die Zeitpläne verlängert und die Kosten erhöht[3]US-amerikanische Lebens- und Arzneimittelbehörde (FDA), „Leitfaden des Zentrums für digitale Gesundheitsexzellenz”, US-amerikanische Lebens- und Arzneimittelbehörde, fda.gov. Datenschutzgesetze wie die Datenschutz-Grundverordnung (DSGVO) fügen Cybersicherheitsverpflichtungen hinzu, und wertbasierte Zahlungsmodelle erfordern umfangreiche Realdaten-Nachweise vor der Genehmigung von Premiumpreisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dosieraerosol-Inhalatoren führen trotz Umweltdrucks

Dosieraerosol-Inhalatoren hielten im Jahr 2025 einen Marktanteil von 48,05 % am Markt für digitale Dosierinhalatoren, was die Vertrautheit der Nutzer und die ausgereifte Fertigungswirtschaft unterstreicht. Die Marktgröße für digitale Dosierinhalatoren in diesem Segment wird voraussichtlich mit einer CAGR von 13,97 % steigen, da Unternehmen auf Treibmittel mit extrem niedrigem Treibhauspotenzial umsteigen. Umweltauflagen beschleunigen die Neuformulierung, wobei die Einführung von HFO-1234ze(E) durch AstraZeneca die breiten Umweltauswirkungen um 99,9 % reduziert.

Soft-Mist-Inhalatoren bieten eine höhere Lungendeposition und benötigen kein Treibmittel, was eine CAGR von 19,62 % antreibt, die den breiteren Markt für digitale Dosierinhalatoren übertrifft. Gerätminiaturisierung und eingebettete Sensoren ermöglichen Echtzeit-Durchflussmessungen und sprechen Anbieter an, die eine präzise Dosisverifizierung anstreben. Trockenpulverinhalatoren bleiben in Regionen mit kühleren Klimazonen und robustem Inspirationsfluss bei erwachsenen Nutzern relevant, doch hohe Luftfeuchtigkeit begrenzt die Akzeptanz in tropischen Gebieten.

Nach Indikation: Asthma-Dominanz steht einer Beschleunigung des COPD-Wachstums gegenüber

Asthma machte im Jahr 2025 41,02 % des Umsatzes aus, gestützt durch große pädiatrische und junge erwachsene Kohorten sowie reichlich klinische Belege für vernetzte Adhärenzlösungen. Die Marktgröße für digitale Dosierinhalatoren bei COPD wächst schneller mit einer CAGR von 18,56 %, da alternde Bevölkerungen die Krankheitsdauer verlängern und Zahler Kosteneinsparungen durch weniger Krankenhausaufenthalte anstreben. HealthPrize RespiPoints dokumentierte eine 44-prozentige Steigerung der Therapietreue bei Tiotropium-Nutzern, was zu erheblichen Kosteneinsparungen führt.

Das Wachstum bei Mukoviszidose mit einer CAGR von 19,18 % zeigt die Bereitschaft von Pflegepersonen, in Premium-Monitoring zu investieren, um hochwertige Medikamentenregimes zu optimieren. KI-Algorithmen differenzieren nun krankheitsspezifische Inhalationsmuster, personalisieren das Coaching für jede Indikation und erhöhen die klinische Relevanz vernetzter Plattformen.

Nach Typ: Markensegment behauptet Premiumposition

Markenprodukte erzielten im Jahr 2025 einen Umsatz von 59,72 %, da Ärzte eine konsistente Aerosolleistung und integrierte Apps bevorzugen. Ein Beispiel ist Novartis' Enerzair Breezhaler, der die Zulassung der Europäischen Kommission gebündelt mit einem Sensor und einer Erinnerungs-App erhielt. Generika-Anbieter gewinnen an Dynamik, obwohl die Duplizierung ausgefeilter digitaler Ökosysteme die Entwicklungsbudgets belastet. Mit dem Ablauf von Exklusivitätsfristen könnten Partnerschaften zwischen Generika-Herstellern und Software-Spezialisten die Funktionslücke verringern.

Regulierungsbehörden fordern Bioäquivalenz sowohl für das Arzneimittel als auch für das Gerät, was die Markteinführung generischer intelligenter Inhalatoren weiter erschwert. Dennoch wird der Preisdruck in öffentlichen Systemen wahrscheinlich hybride Modelle hervorbringen, bei denen kostengünstige Geräteschalen mit abonnementbasierten digitalen Erweiterungen kombiniert werden.

Nach Patientenaltersgruppe: Führung des Erwachsenensegments mit pädiatrischem Wachstum

Erwachsene hielten im Jahr 2025 einen Anteil von 51,66 % dank umfangreicher Versicherungsdeckung und etablierter Klinikwege. Senioren stehen vor Herausforderungen bei der Geschicklichkeit, was Erneuerungszyklen hin zu atemaktivierten Geräten mit breiteren Mundstücken und visuellen Dosiszählern antreibt. Die pädiatrische Akzeptanz beschleunigt sich mit einer CAGR von 18,41 %, angetrieben durch kinderspezifische Studien wie INHALE-1, die die Verabreichung von inhaliertem Insulin für junge Diabetespatienten evaluiert.

Gamifizierung der Benutzeroberfläche steigert das Engagement bei Kindern, während elterliche Dashboards die Dosisbestätigung ermöglichen. Der Rückzug bestimmter altersspezifischer Kortikosteroide Anfang 2024 verdeutlichte Versorgungsschwachstellen und unterstützt politische Argumente für diversifizierte pädiatrische Portfolios.

Nach Vertriebskanal: Dominanz der Einzelhandelsapotheken steht vor Online-Disruption

Einzelhandelsapotheken verkauften im Jahr 2025 46,10 % der Einheiten, da das Training der Inhalatortechnik häufig persönlich stattfindet. Pilotprojekte von Apothekenketten integrieren nun Bluetooth-fähige Lernstationen, die mit den Smartphones der Patienten für spätere Selbstbewertung synchronisiert werden. Online-Apotheken werden voraussichtlich eine CAGR von 20,12 % erzielen, da die Legitimität der Telemedizin wächst, insbesondere bei der Nachversorgung chronischer Erkrankungen.

Regulatorische Reformen, die E-Rezepte für Controller-Inhalatoren erlauben, unterstützen die Kanalverlagerung. Direkt-an-Verbraucher-Shops für anbringbare Sensoren stärken Cross-Selling-Möglichkeiten, obwohl Regulierungsbehörden weiterhin die Apothekenabgabe für medizinische Kartuschen verlangen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,85 % des Umsatzes auf der Grundlage ausgereifter Zahlersysteme, hoher COPD-Prävalenz und früher FDA-Zulassungen für digitale Therapeutika. GSK und Propeller Health weiteten ihre Zusammenarbeit aus, um sensorgestützte Ellipta-Inhalatoren landesweit zu liefern, und demonstrierten damit die kommerzielle Tragfähigkeit integrierter Verschreibungs-Technologie-Pakete. Kanada profitiert von der Einkaufsmacht des Einzahler-Systems, während Provinzformulare ergebnisbasierte Beschaffung in Verbindung mit Therapietreue-Berichten erproben. Mexikos wachsende Mittelschicht und Anreize für digitale Gesundheit eröffnen Zugänge für mittelpreisige Geräte.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 19,12 % bis 2031, da städtische Luftverschmutzung und Rauchen zu steigenden COPD-Fällen beitragen. Chinas bevölkerungsweite Belastung drängt politische Entscheidungsträger zur Einführung präventiver Instrumente; öffentliche Krankenhäuser erproben Cloud-Dashboards, die Inhalatordaten mit elektronischen Patientenakten integrieren. Indiens wachsende 4G-Abdeckung und überarbeitete Telemedizin-Richtlinien unterstützen den Online-Apothekenvertrieb von Sensor-Kits, doch Erschwinglichkeitslücken bestehen weiterhin. Japan verbindet eine rasch alternde Bevölkerung mit einer ausgereiften Technologiekultur und ist damit ein fruchtbarer Markt für Premium-Soft-Mist-Inhalatoren mit KI-Coaching. Europa bleibt ein reifer, aber innovativer Markt, in dem Umweltvorschriften globale Präzedenzfälle setzen. Die F-Gas-Verordnung 2024/573 verbietet ab 2025 neue mit HFKW gefüllte Inhalatoren außerhalb von Quotenzuteilungen und beschleunigt die Einführungspläne für Treibmittel mit niedrigem Treibhauspotenzial. Deutschlands DiGA-Rahmen erstattet zertifizierte digitale Gesundheits-Apps und positioniert Inhalator-Begleitsoftware für eine rasche Akzeptanz. Das Vereinigte Königreich verfolgt einen pragmatischen Ansatz und erstattet Geräte, die eine Vermeidung von Krankenhausaufnahmen nachweisen. Naher Osten & Afrika und Südamerika sind aufstrebende, aber vielversprechende Märkte, die durch Infrastruktur, Klinikerschulung und Kaufkraft der Verbraucher begrenzt werden. Spendenprogram und gestaffelte Preismodelle zielen darauf ab, diese Lücken zu schließen.

Regulatorisches Umfeld

Digitale Dosierinhalatoren fallen in den wichtigsten Märkten in der Regel unter die Aufsicht für Arzneimittel-Geräte-Kombinationsprodukte, wodurch die Compliance über die Aerosolleistung hinaus auch Kontrollen für Software als Medizinprodukt, Cybersicherheit und Interoperabilität umfasst. In den Vereinigten Staaten kombiniert die FDA-Aufsicht üblicherweise Arzneimittelzulassungswege (NDA/ANDA) mit einer Geräteprüfung für integrierte Sensorik und zugehörige Softwarefunktionen, unterstützt durch Aktivitäten der FDA im Bereich digitaler Gesundheitsleitlinien, darunter eine endgültige Leitlinie vom Januar 2026 zu klinischer Entscheidungsunterstützungssoftware, die klarstellt, wann Software den vollständigen Geräteanforderungen unterliegt.

In Europa verwalten Hersteller die EU-MDR-Konformitätsbewertung parallel zur Arzneimittelregulierung. Das EU-KI-Gesetz (Verordnung (EU) 2024/1689), das seit dem 1. August 2024 in Kraft ist, erhöht die Compliance-Anforderungen für KI-gestützte Medizinproduktesoftware, die als hochriskant eingestuft werden kann. Auch Umweltvorschriften prägen pMDI-Portfolios: Die EU-F-Gas-Verordnung 2024/573 trat im Januar 2025 in Kraft und verschärft die Bedingungen für HFC-Treibmittel, wodurch der Übergang zu Substanzen mit niedrigem GWP beschleunigt wird, was sich sowohl auf die Änderungskontrolle bei Formulierungen als auch auf Strategien zur Rezertifizierung von Geräten auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette gliedert sich in (1) pharmazeutische Entwicklung und Herstellung (Wirkstoff, Formulierung, Kanisterbefüllung und Inhalatormontage) und (2) Elektronik und Software (Sensoren, Konnektivitätsmodule, Firmware, mobile Apps, Cloud-Analytik und Cybersicherheitswartung). Die Integration erfolgt häufig über spezialisierte Inhalations-CDMOs und Partner für Geräteentwicklung, die die Validierung der Dosierabgabe-Hardware mit dem Software-Lebenszyklusmanagement kombinieren und anschließend die Post-Market-Überwachung sowie die Generierung von Real-World-Evidenz für Kostenträger und Aufsichtsbehörden unterstützen können.

Vorgelagerte Engpässe konzentrieren sich auf Präzisionskomponenten und qualifizierte Elektronik, bei denen Beschaffung, Validierung und Rückverfolgbarkeitsanforderungen strenger sind als bei herkömmlichen Inhalatoren, und die Verfügbarkeit von Halbleitern kann zu Schwankungen bei den Lieferzeiten führen. In der Mitte der Kette nimmt der Umfang der Qualitäts- und Regulierungsdokumentation aufgrund des Änderungsmanagementbedarfs bei Aktualisierungen von Treibmitteln oder digitalen Modulen zu, verstärkt durch die EMA-Umsetzung einer aktualisierten wissenschaftlichen Leitlinie zur pharmazeutischen Qualität von Inhalations- und Nasenarzneimitteln (Revision 1), die am 2. Januar 2026 in Kraft tritt. Nachgelagert bleibt der Vertrieb weiterhin in Einzelhandels- und Krankenhausapotheken verankert, um Schulung und Nachfüllkontinuität sicherzustellen, während die Abwicklung über Online-Apotheken dort wächst, wo E-Rezept- und Telemedizin-Workflows die App-gestützte Überwachung der Therapietreue unterstützen.

Wettbewerbslandschaft

Der Markt für digitale Dosierinhalatoren zeigt eine moderate Konsolidierung, wobei etablierte Unternehmen spezialisierte Designfirmen übernehmen, um durchgängige Fähigkeiten zu sichern. Molex schloss den Erwerb von Vectura Group über Phillips Medisize ab und kombinierte Expertise in der Komponentenminiaturisierung mit großvolumiger Fertigung. Altaris fusionierte Kindeva Drug Delivery mit Meridian Medical Technologies zu einem hybriden Auftragsforschungs- und -fertigungsunternehmen, das Inhalatoren, Autoinjektoren und transdermale Pflaster umfasst, was einen Trend zu plattformunabhängigen Arzneimittellieferungsauftragnehmern signalisiert.

Technologieallianzen sind ebenso einflussreich. Teva arbeitete mit Amazon Web Services zusammen, um Inhalationsfluss-Daten zu analysieren und Vorhersagealgorithmen für das Asthmaanfallrisiko zu verbessern. Start-ups bieten disruptive Innovationen: Aevice Health sammelte 7 Millionen USD, um ein tragbares Stethoskop zu kommerzialisieren, das mit Inhalatordatenströmen kombiniert wird, um Symptom-Dosis-Beziehungen zu validieren. Anmeldungen von geistigem Eigentum in den Bereichen Closed-Loop-Dampfabgabe und akustische Technikanalyse nehmen zu, was darauf hindeutet, dass sich die Wettbewerbsdifferenzierung von der Formulierung zur Datenwissenschaft verlagert.

Regulatorisches Fachwissen hat sich als Wettbewerbsvorteil herausgestellt. Unternehmen mit etablierten Qualitätsmanagementsystemen und Cybersicherheitszertifizierungen erhalten schnellere Zulassungen und verkürzen die Markteinführungszeit. Der Markteintritt für neue Akteure ist möglich, aber ressourcenintensiv, was Zusammenarbeit gegenüber direkter Konfrontation begünstigt.

Branchenführer im Markt für digitale Dosierinhalatoren

Teva Pharmaceutical Industries

GlaxoSmithKline plc

AstraZeneca plc

Boehringer Ingelheim

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance besteht darin, integrierte Konnektivität von Pilotprogrammen auf routinemäßige Versorgungspfade auszuweiten, bei denen die ärztliche Überprüfung patientengenerierter Daten zu Therapietreue und Anwendungstechnik erstattet wird. Die Erstattung der Fernüberwachung von Therapien in den Vereinigten Staaten (unter Verwendung von CPT-Codierungsstrukturen zur Überprüfung übermittelter Daten) unterstützt kommerzielle Modelle, die Inhalatoren, Apps und Dashboards bündeln, und Kooperationen wie die von GSK und Propeller Health zum Vertrieb sensorgestützter Ellipta-Inhalatoren zeigen, wie verschreibungspflichtige Therapeutika und digitale Plattformen gemeinsam kommerzialisiert werden.

Die Umweltvorschriften eröffnen zudem einen zweiten Chancenbereich: die Neukonzeption hochvolumiger pMDIs auf Basis von Treibmitteln mit niedrigerem GWP, wobei digitale Funktionen erhalten (oder ergänzt) werden, um die Differenzierung aufrechtzuerhalten. Unternehmensmaßnahmen unterstreichen diese Richtung, darunter Einreichungen von AstraZeneca im März 2025 für HFO-1234ze(E)-pMDIs und die zulassungsrelevanten Phase-III-Daten von GSK vom Oktober 2025 für eine Ventolin-Version der nächsten Generation mit niedrigerem CO2-Ausstoß (HFA-152a). Diese Schritte treiben Änderungen bei Gerät, Herstellung und Qualitätssystem voran, die mit digitaler Dosisverfolgung und vernetzten Versorgungsdiensten kombiniert werden können. Die Ausweitung komplexer Inhalationsprogramme und neue Marktteilnehmer bei respiratorischen MDIs, wie Amneals US-Markteinführungen im April 2026 bei Dosieraerosolen, vergrößern zudem die adressierbare Basis für integrierte digitale Plattformen, bei denen Hersteller Elektronik bereits in der Gerätekonstruktionsphase einbetten können, statt sich auf abnehmbare Zusatzmodule zu verlassen.

Aktuelle Branchenentwicklungen

- Mai 2026: Chance Pharma berichtete, dass Chinas NMPA nach positiven Phase-3-Ergebnissen den NDA-Antrag für den Budesonid/Formoterol-Trockenpulverinhalator CXG87 angenommen hat. Die Einreichung erweitert die späten Entwicklungspipelines im Inhalationsbereich in einem Markt, in dem cloudbasierte Versorgung in öffentlichen Krankenhäusern getestet wird, was den Wert der Kombination neuer Inhalatoren mit integrierten Überwachungs- und Datenworkflows erhöht.

- März 2025: AstraZeneca reichte in der EU, im Vereinigten Königreich und in China Anträge für HFO-1234ze(E)-Druckdosieraerosole im Rahmen seines Übergangsprogramms zu niedrigem GWP ein. Die Einreichungen erhöhen die Aktivität bei der Formulierungs- und Geräte-Änderungskontrolle bei mehreren Regulierungsbehörden und verschärfen die Entwicklungszeitpläne für Unternehmen, die zudem die Compliance in Bezug auf Software, Konnektivität und Cybersicherheit in vernetzten Inhalator-Portfolios aufrechterhalten müssen.

- August 2024: Aevice Health sicherte sich eine Seed-Plus-Finanzierung in Höhe von 7 Millionen USD, um seine tragbare Plattform zur Atemwegsüberwachung in den Vereinigten Staaten, Japan und Singapur auszubauen. Die Finanzierung unterstützt eine umfassendere Integration von Datenströmen rund um das Atemwegsmanagement und stärkt die Datenquellen, auf die digitale Dosierinhalatoren zur Validierung von Symptomen, Therapietreue und Behandlungsergebnissen angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Inhalatoren mit integrierter Elektronik, die Dosierereignisse erfassen, die Nutzung zeitlich stempeln und Daten an eine gekoppelte App oder ein System übermitteln, um das Management von Atemwegserkrankungen und die Verfolgung der Therapietreue zu unterstützen.

Ausgeschlossener Umfang: Ausgeschlossen sind Nebulisatoren, aufsteckbare Sensorhüllen, die auf einen Standardinhalator geklemmt werden, und rein mechanische Inhalatoren ohne integrierte Dosisprotokollierung.

Übersicht der Segmentierung

- Nach Produkt

- Trockenpulverinhalatoren

- Dosieraerosol-Inhalatoren

- Soft-Mist-Inhalatoren

- Nach Indikation

- COPD

- Asthma

- Mukoviszidose

- Andere Atemwegserkrankungen

- Nach Typ

- Markenprodukte

- Generika

- Nach Patientenaltersgruppe

- Pädiatrie

- Erwachsene

- Geriatrie

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit begann mit der Kartierung des Bedarfspools für Asthma und COPD, der anschließend mit Geräteakzeptanz- und Ersatzzyklen verknüpft wurde.

Wir nutzten hauptsächlich Reihen zur öffentlichen Gesundheit und Epidemiologie wie die der US-CDC und der WHO, zusammen mit Regulierungs- und Leitlinienquellen wie der FDA und der Europäischen Arzneimittel-Agentur, um festzulegen, welche digitalen Funktionen typischerweise als Bestandteil des Geräts gezählt werden. Um das Modell an tatsächlichen Lieferungen und Preisentwicklungen zu verankern, prüften wir Zoll- und Handelssignale, soweit verfügbar, wie UN Comtrade, sowie den politischen und Erstattungskontext wie CMS und OECD-Gesundheitsstatistiken. Wir überprüften außerdem Unternehmensmeldungen, Ergebnispräsentationen und klinische Publikationen zu Therapietreue-Ergebnissen, um Markteinführungszeitpunkte und Nutzungsmuster zu bestätigen, und nutzten glaubwürdige Presseberichte als Gegenprüfung.

Kostenpflichtige Abonnements wurden nur für Unternehmensfinanzdaten und Patentlandschaften genutzt, damit Gerätepipelines und Umsatzmischungen plausibilisiert werden konnten. Diese Quellen sind beispielhaft, und wir verwendeten auch weitere öffentliche Referenzen zur Unterstützung der Datenerfassung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu prüfen, wofür Käufer tatsächlich zahlen – nur das Gerät oder Gerät plus Software-Enablement – und wie sich die Akzeptanz je nach Versorgungsumgebung unterscheidet. Wir sprachen mit einer Mischung aus Gerätestakeholdern, Leistungserbringern und Experten auf der Vertriebsseite in den wichtigsten Regionen, sodass Annahmen zu Anbindungsraten, Konnektivitätsnutzung und Ersatzzeitpunkten vor der Finalisierung des Modells angepasst werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 13 % | APAC: 42 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 42 % | EMEA: 37 % |

| Kleinere Anbieter: 17 % | Manager: 45 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem behandelte Asthma- und COPD-Populationen unter Verwendung von Therapiemix und Gerätenutzungsmustern in einen adressierbaren Inhalatoren-Bedarfspool umgerechnet und anschließend nach dem digital ausgestatteten Anteil gefiltert werden.

Die Ergebnisse werden mit selektiven Bottom-up-Näherungen abgeglichen. So haben wir beispielsweise typische Gerätepreisspannen (ASP) geprüft und diese auf implizite Einheitenvolumina nach Region angewendet und anschließend Rückmeldungen von Distributoren und Vertriebskanälen genutzt, um Ausreißer anzupassen. Zu den wichtigsten Modellinputs zählen die Prävalenz und Behandlungsraten von Asthma und COPD, die jährliche Inhalatornutzung pro Patient, die digitale Akzeptanz bzw. Durchdringung nach Versorgungsumgebung, die Entwicklung des durchschnittlichen Verkaufspreises für vernetzte Geräte, Annahmen zu Ersatzzyklus und Haltbarkeit sowie das Tempo regulatorischer Zulassungen und Markteinführungen, die die Verfügbarkeit beeinflussen. Für die Prognose wurde eine Szenarioanalyse verwendet, um sowohl konservative als auch aggressive Akzeptanzpfade zu testen, wobei die Szenarien anschließend mit dem abgestimmt wurden, was Primärbefragte als praktikabel für Erstattung und Versorgungsabläufe ansahen.

Wo Bottom-up-Signale in kleineren Ländern unvollständig waren, wendeten wir regionale Verhältnisse an und validierten diese anschließend anhand der Gesundheitsausgaben und Diagnosevolumina, damit die Gesamtwerte realistisch blieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Durchgängen validiert, indem das Modell mit unabhängigen Signalen verglichen wird, darunter regionale Diagnosevolumina bei Atemwegserkrankungen, Indikatoren für die Akzeptanz vernetzter Geräte und sichtbare Trends bei Lieferungen oder Importen.

Zeigt sich eine große Abweichung nach Region oder Jahr, überprüfen wir die zugrunde liegende Annahme und kontaktieren bei Bedarf erneut Experten, um zu bestätigen, ob die Veränderung eine tatsächliche Verschiebung oder Datenrauschen widerspiegelt. Vor der Freigabe wird die Dimensionierungslogik und die Berechnungen von einem weiteren Analysten überprüft, um Unstimmigkeiten bei Einheiten, Währungszeitpunkten und Akzeptanzstufen zu erkennen.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Zulassungen, Preisänderungen oder Änderungen bei der Erstattung. Unmittelbar vor der Auslieferung wird ein finaler Durchgang durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für digitale Dosierinhalatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können weit voneinander abweichen, da die Gerätedefinition zwischen den Quellen nicht einheitlich ist und auch das als Ausgangspunkt verwendete Jahr variiert.

Unterschiede ergeben sich auch daraus, wie schnell angenommen wird, dass die Akzeptanz von Pilotprogrammen zur routinemäßigen Verschreibung übergeht, und davon, ob die Preisgestaltung als stabil oder als mit zusätzlichen Softwarefunktionen steigend betrachtet wird. Aufsteckbare Sensorhüllen, die an einem Standardinhalator angebracht werden, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch die Gesamtwerte näher an digital integrierten Inhalatoren bleiben statt an breiter gefassten vernetzten Atemwegszubehörteilen. Andere Schätzungen verwenden möglicherweise frühere Basisjahre, gehen von Durchdringungssprüngen aus, ohne die behandelten Patientenpools zu prüfen, oder vermischen Geräteumsätze mit einem breiteren Wert für digitale Therapeutika, was die angegebene Marktgröße aufblähen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,15 Mrd. USD (2025) | |

| Fachzeitschrift A | 3,20 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine engere Definition, die digital integrierte Inhalatoren in späteren Jahren unterzählen kann, und es ist nicht immer klar, wie regionale Aggregationen und Preissteigerungen behandelt werden. |

| Globale Unternehmensberatung B | 4,90 Mrd. USD (2024) | Vermischt mehrere Konfigurationen smarter Inhalatoren und Konnektivitätsfunktionen, und die Einbeziehung breiter gefasster vernetzter Atemwegsgeräte kann die Gesamtwerte von rein dosisprotokollierenden Inhalatoren mit integrierter Elektronik weg verschieben. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch den Produktumfang und das für den angegebenen Marktwert gewählte Jahr, und diese beiden Faktoren können die Gesamtwerte in einer schnell wachsenden Kategorie rasch verändern. Indem das Modell an der Nachfrage behandelter Patienten, einer realistischen digitalen Durchdringung und wiederholbaren ASP-Annahmen verankert wird, bleibt die resultierende Zahl nachvollziehbar und leichter mit anderen veröffentlichten Zahlen abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Dosierinhalatoren?

Der Markt beläuft sich im Jahr 2026 auf 21,41 Milliarden USD und wird bis 2031 voraussichtlich 48,74 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt für digitale Dosierinhalatoren an?

Dosieraerosol-Inhalatoren halten aufgrund klinischer Vertrautheit einen Marktanteil von 48,05 %, obwohl Soft-Mist-Inhalatoren am schnellsten wachsen.

Wie beeinflussen Umweltvorschriften das Inhalatordesign?

Die EU-F-Gas-Verordnung 2024/573 verbietet Treibmittel mit hohem Treibhauspotenzial und fördert die rasche Einführung von Alternativen wie HFO-1234ze(E).

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik weist bis 2031 die höchste CAGR von 19,12 % auf, angetrieben durch steigende Krankheitsinzidenz und den Ausbau der digitalen Gesundheitsinfrastruktur.

Was sind die Haupthindernisse für die Einführung intelligenter Inhalatoren?

Hohe Gerätepreise und komplexe regulatorische Erstattungswege begrenzen die breite Akzeptanz, insbesondere in preissensiblen Märkten.

Wie verbessern intelligente Inhalatoren die Patientenergebnisse?

Sensoren liefern Echtzeit-Therapietreue-Daten, künstliche Intelligenz sagt Exazerbationen voraus, und Fernüberwachung reduziert Notaufnahmebesuche und Krankenhausaufenthalte.

Seite zuletzt aktualisiert am: