Marktgröße und Marktanteil für intelligentes Flottenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

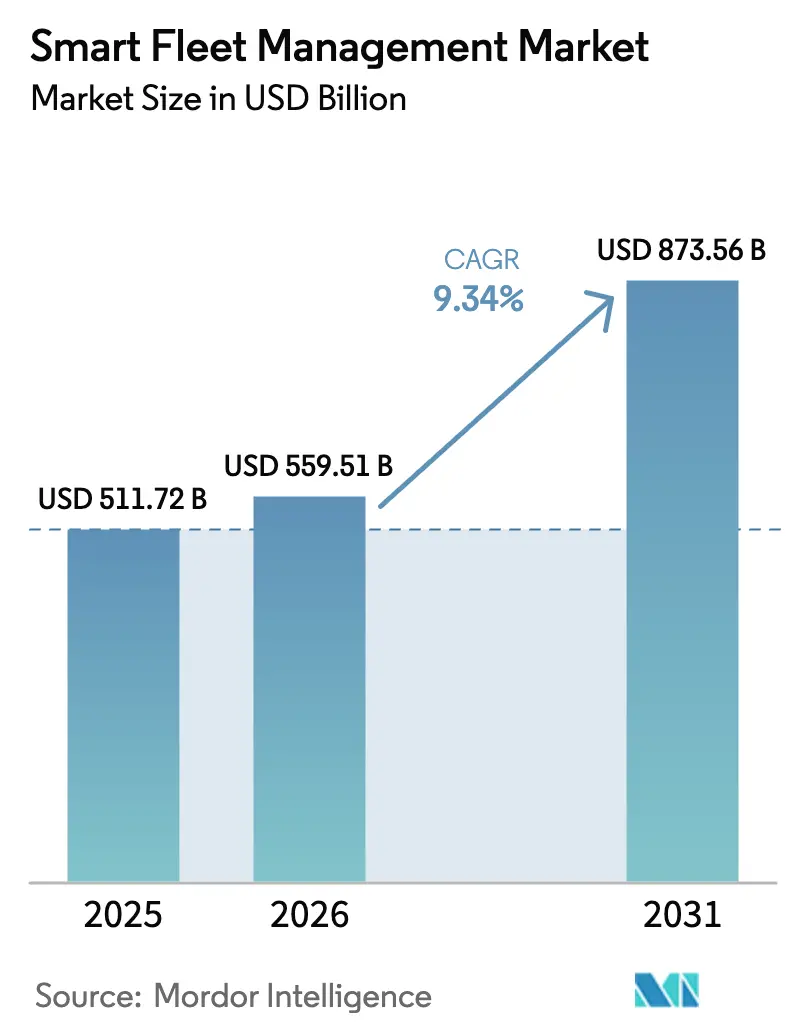

| Marktgröße (2026) | 559.51 Milliarden US-Dollar |

| Marktgröße (2031) | 873.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.34% CAGR |

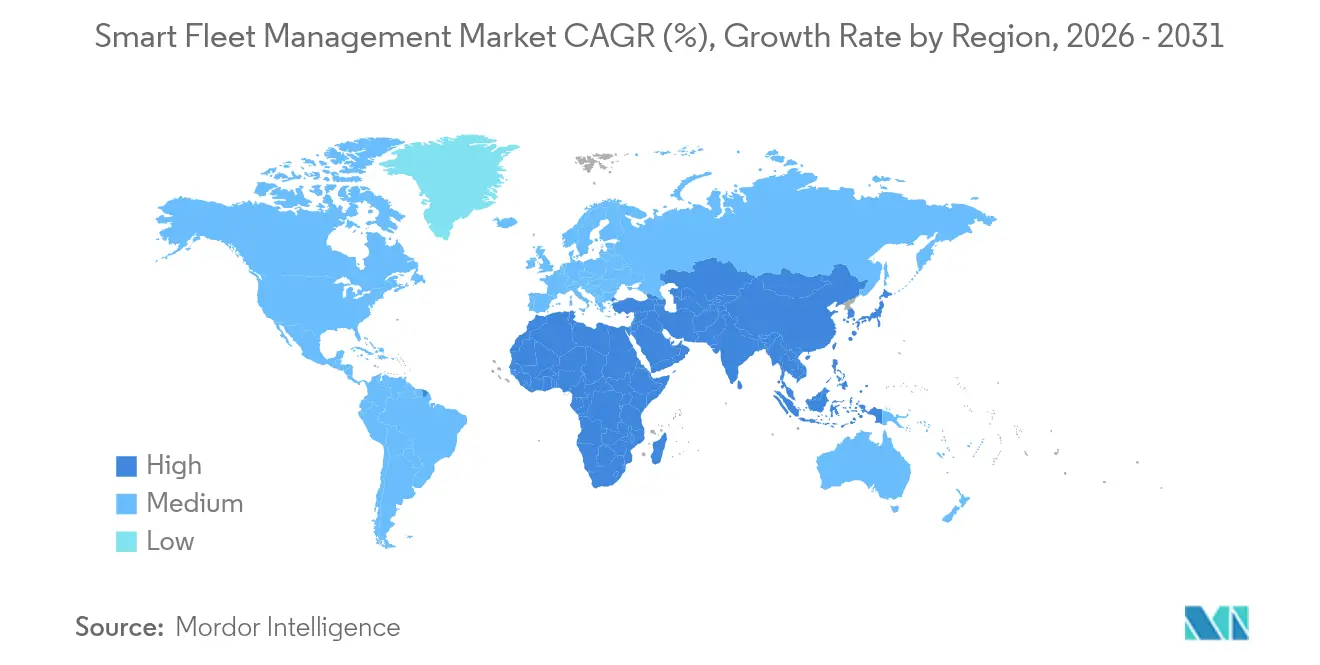

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

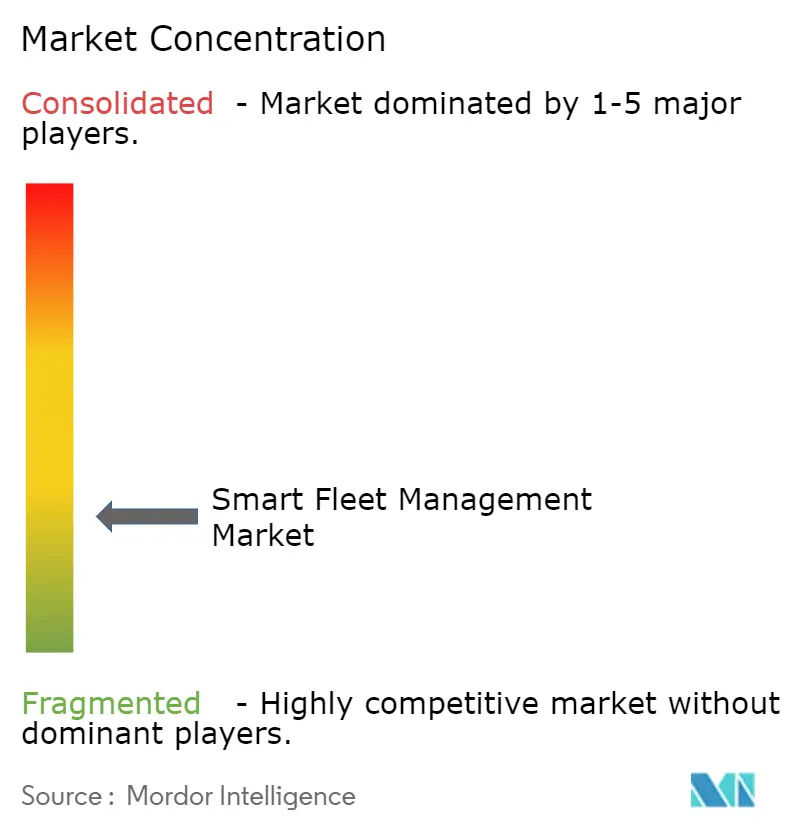

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligentes Flottenmanagement von Mordor Intelligence

Die Marktgröße für intelligentes Flottenmanagement wurde im Jahr 2025 auf USD 511,72 Milliarden geschätzt und soll von USD 559,51 Milliarden im Jahr 2026 auf USD 873,56 Milliarden bis 2031 wachsen, bei einer CAGR von 9,34 % während des Prognosezeitraums (2026–2031). Eine Kombination aus vorgeschriebenen Compliance-Technologien, ausgereifter fahrzeugzentrierter Konnektivität und kostensenkender Cloud-Analytik hält die Adoptionsdynamik hoch. Versicherungsgebundene Video-Telematik, OEM-installierte Datenplattformen in europäischen Lkw und nordamerikanische Vorschriften, die den Ferndownload von Tachographendaten erzwingen, veranlassen Entscheidungsträger, Flotten zu digitalisieren, anstatt lediglich Vermögenswerte zu verfolgen. Neue 5G-Bandbreite, KI-Firmware-Updates und sinkende Sensorpreise ermöglichen es Anbietern, prädiktive Sicherheit, Kühlkettenverfolgung und Energiemanagement für Elektrofahrzeuge in einem einzigen Software-Stack einzuführen. Anbieter beeilen sich, Kameras und Analysen direkt am Edge zu integrieren, um Datenverzögerungen zu reduzieren und gleichzeitig die Risikobewertungsanforderungen der Versicherer zu erfüllen. Unterdessen bündeln OEMs lebenslange Datendienste im Kaufpreis, was den Nachmarkt-Hardwareverkauf reduziert, aber die erreichbare Kundenbasis für Software-Abonnements erweitert.

Wichtigste Erkenntnisse des Berichts

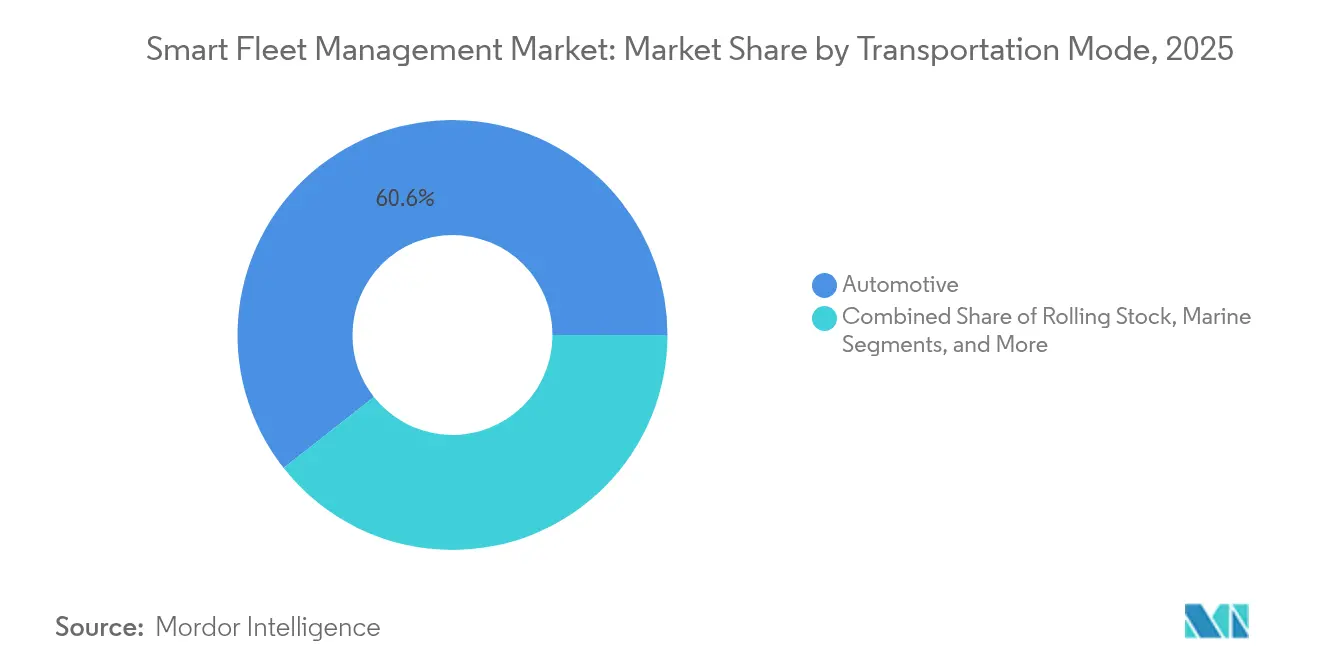

- Nach Transportmodus führten Automotive-Betriebe im Jahr 2025 mit einem Umsatzanteil von 60,62 %, während der Schienenverkehr bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen wird.

- Nach Lösung entfielen im Jahr 2025 35,10 % des Umsatzes auf Tracking und Monitoring; Video-Telematik- und Fahrersicherheitstools verzeichnen mit 12,15 % CAGR bis 2031 das schnellste Wachstum.

- Nach Hardware erfassten On-Board-Diagnose-Dongles im Jahr 2025 einen Marktanteil von 28,20 %, während Multi-Kamera-Systeme mit einer CAGR von 11,05 % wachsen.

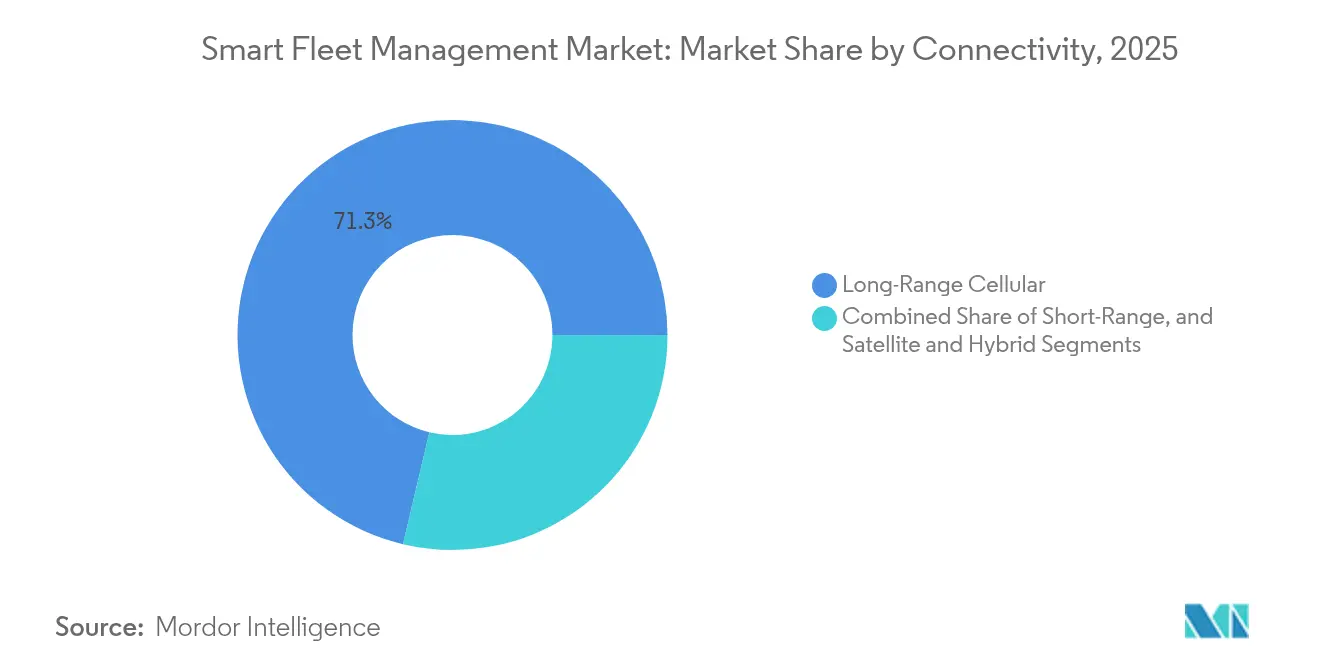

- Nach Konnektivität dominierte Langstrecken-Mobilfunk im Jahr 2025 mit einem Anteil von 71,30 %, und 5G-Langstreckenkonnektivität soll bis 2031 jährlich um 12,65 % wachsen.

- Nach Flottengröße hielten große Flotten (≥ 250 Fahrzeuge) im Jahr 2025 einen Umsatzanteil von 46,10 %; kleine Flotten (1–49 Fahrzeuge) verzeichnen die höchste CAGR von 9,85 % bis 2031.

- Nach Endnutzer-Branche erfassten Logistik und Letzte-Meile-Lieferung im Jahr 2025 38,20 % des Umsatzes, während öffentlicher Verkehr und Mobilitäts-als-Dienstleistung-Segmente mit einer CAGR von 9,52 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,75 %, und der asiatisch-pazifische Raum ist mit einer CAGR von 10,72 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Smart Fleet Management Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Video-Telematik für versicherungsgebundene Risikobewertung | +1.8% | Global mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der OEM-integrierten Konnektivität in europäischen Nutzfahrzeugen | +1.5% | Europa als Kern; Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für den Ferndownload von Tachographendaten in Nordamerika | +1.2% | Nordamerika; regulatorischer Einfluss in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Übergang zu elektrischen Lieferflotten, der EV-spezifische Plattformen in Asien fördert | +1.4% | Asiatisch-pazifischer Raum als Kern; aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Cloud-native KI-Edge-Analytik zur Senkung der Gesamtbetriebskosten für KMU-Flotten | +1.6% | Global mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Echtzeit-Kühlketten-Compliance-Tracking zur Förderung sensorintensiver Lösungen | +1.1% | Lebensmittel- und Pharmakorridore weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Video-Telematik für versicherungsgebundene Risikobewertung

Flottenversicherer belohnen die Einführung von Kameras nun mit messbaren Prämienreduzierungen, nachdem Risikomodelle ihre Genauigkeit bei der Reduzierung von Betrug und Unfallhäufigkeit bewiesen haben. Daten von Munich Re zeigen, dass telematikausgestattete Flotten Vorfälle mit Hochrisiko-Fahrern um 40 % und betrügerische Ansprüche um 50 % reduziert haben.[1]Munich Re, "Nutzung von Telematik zur optimalen Nutzung von Versicherungen," munichre.com Verizon Connect-Nutzer verzeichneten im Jahr 2025 dank nachgewiesener sichererer Fahraufzeichnungen Einsparungen bei Versicherungsprämien von 13 %.[2]Verizon Connect, "Flottenmanagement Ausblick 2025," fleetmaintenance.com KI-Modelle verarbeiten Aufnahmen am Edge, geben Managern sofortige Warnmeldungen und ermöglichen es Versicherern, nach Exposition statt nach Durchschnittswerten zu kalkulieren.

Anstieg der OEM-integrierten Konnektivität in Nutzfahrzeugen in ganz Europa

Lkw-Hersteller wie Volvo integrieren nun Telematik-Steuergeräte für Compliance, Ferndiagnose und abonnementbasierte Verfügbarkeitsdienste.[3]Volvo Trucks, "Flottenmanagement-Dienste," volvotrucks.com Continentals 4G-zu-5G-Telematik-Steuergeräte reduzieren die Installationszeit im Nachmarkt und schützen Daten mit sicherer Firmware.[4]Continental Automotive, "Telematiklösungen," continental-automotive.com Das Mobilisights-Programm von Stellantis leitet rohe CAN-Daten ohne zusätzliche Boxen an Cloud-Dashboards weiter und macht Daten zu einem integrierten Merkmal auf media.stellantis.com.

Vorschriften für den Ferndownload von Tachographendaten in Nordamerika

Ab 2025 geltende FMCSA-Vorschriften verpflichten zu automatischer Notbremsung, Geschwindigkeitsbegrenzern und konformen elektronischen Fahrtenschreibern bei Lkw über 26.000 lb, was den kurzfristigen Bedarf an integrierten Flotten-Compliance-Suiten erhöht. Flotten müssen Protokolle aus der Ferne an Kontrollportale übermitteln, was die Zeit für Straßenkontrollen verkürzt und säumige Spediteure zur Systemaufrüstung zwingt. J.J. Keller stellte fest, dass 47 % der Manager digitale Fahrqualifikationsdateien als ihr größtes Compliance-Problem nennen.

Übergang zu elektrischen Lieferflotten, der EV-spezifische Flottenplattformen in Asien vorantreibt

Der philippinische Anbieter Mober skalierte auf 500 Elektrotransporter und stützte sich dabei auf Batterieanalysen, die die Reichweite vorhersagen und Ladevorgänge planen. Die regionale Politik, einschließlich des Gesetzes zur Entwicklung der Elektrofahrzeugindustrie, gewährt Steuervergünstigungen für Ladeinstallationen und drängt Kurierdienste zur Elektrifizierung. Samsaras EV-Dashboards zeigen Ladezustand und Laderverfügbarkeit in einer Ansicht – eine Notwendigkeit für Kurierdienste, die Pünktlichkeitskennzahlen verfolgen.

Hemmnisauswirkungsanalyse des Smart Fleet Management Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Telematik-Hardware-Standards im Nachmarkt | -1.3% | Global; ausgeprägter in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Cybersicherheits-Haftungsrisiko für Flottenoperatoren | -1.1% | Weltweit; streng in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Nachrüstung von Schienen- und Schiffsanlagen | -0.9% | Infrastrukturintensive Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Installateuren, der Einführungen verzögert | -0.8% | Ländliche und aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Telematik-Hardware-Standards im Nachmarkt

Flotten mit gemischten Marken jonglieren mit inkompatiblen Kabeln, SIM-Karten und Firmware, was sie an bestimmte Anbieter bindet und die Gesamtintegrationskosten erhöht. Die Cybersicherheitsleitlinien des US-amerikanischen Verkehrsministeriums fordern gemeinsame Datenschemata, stoppen jedoch vor verbindlichen Vorschriften. Geotab unterstützt 157 OEM-Datenprotokolle und verdeutlicht damit die Komplexität der lückenhaften Kompatibilität. Ohne einen einheitlichen Standard verschieben Betreiber in Schwellenmärkten Investitionen, was die globale Durchdringung verlangsamt.

Cybersicherheits-Haftungsrisiko für Flottenoperatoren

Telematik-Endpunkte bieten Angriffsflächen, die von SIM-Hijacking bis hin zu CAN-Bus-Spoofing reichen. Akademische Arbeiten zeigen, dass gegnerische KI Bildverarbeitungsmodelle verändern kann, die das autonome Bremsen steuern. Work Truck Online betont, dass Datenschutzverletzungen mittlerweile vom IT-Risiko zur Spediteurshaftung eskalieren, insbesondere da ELD-Daten direkt mit Gehaltsabrechnung und Sicherheitsbewertungen verknüpft sind. Flotten weisen mehr Budget für Verschlüsselung und SOC-Überwachung zu, was die kurzfristigen ROI-Erwartungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Smart Fleet Management Markts

Nach Transportmodus:

Dominanz von Automotive mit Beschleunigung im SchienenverkehrAutomotive-Betriebe machten im Jahr 2025 60,62 % des Marktes für intelligentes Flottenmanagement aus, was jahrzehntelange Telematikvertrautheit bei Lkw- und Transporter-Betreibern widerspiegelt. Der Schienengüterverkehr ist jedoch mit einer CAGR von 9,55 % auf dem Vormarsch, da Plattformen wie RailPulse nahezu in Echtzeit Waggonzustand und GPS-Daten an nordamerikanische Spediteure übermitteln. Die Marktgröße für intelligentes Flottenmanagement bei Schienenfahrzeuganwendungen wächst daher schneller als der Basiswert, angetrieben durch Regulierung und die Nachfrage der Verlader nach ETA-Genauigkeit. Schifffahrtssektoren integrieren KI-basierte Vibrationsdiagnose, während die Luftfahrt Drohnenverkehrsmanagement-Feeds erkundet, doch ihre Adoptionskurven hinken landbasierten Verkehrsträgern aufgrund strengerer Zertifizierungszyklen hinterher.

Schieneninovationen übernehmen Erkenntnisse aus dem Automotive-Bereich. Amsteds IQ-Series-Einheiten, jetzt RailPulse-zertifiziert, werden in Minuten an Güterwagen befestigt und liefern Zustandsdaten an zentrale Dashboards. CAF Digital Services' LeadMind reduziert die Stunden für korrektive Wartung bei europäischen Pendlerflotten um 51 %. Der verkehrsträgerübergreifende Wissensaustausch beschleunigt die Einführungsgeschwindigkeit und reduziert das Anbieterrisiko, was die gesamte Marktexpansion für intelligentes Flottenmanagement vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösung:

Tracking-Grundlage mit Video-Telematik-AufschwungTracking und Monitoring hielten im Jahr 2025 noch immer einen Marktanteil von 35,10 % im Markt für intelligentes Flottenmanagement, da Standorttransparenz jeden übergeordneten Arbeitsablauf unterstützt. Videozentrierte Sicherheits-Suiten verzeichnen jedoch mit einer CAGR von 12,15 % das schnellste Wachstum, da Versicherer und Regulierungsbehörden visuelle Beweise bei Schadensfällen schätzen. Die Marktgröße für videobasierte Lösungen im Bereich intelligentes Flottenmanagement steigt parallel zur Rechenleistung, die HD-Feeds am Edge verarbeitet, ohne Datentarife zu sprengen.

Samsaras KI-Sicherheitsplattform, nach dem Training auf Milliarden von Kilometern, erkennt Ablenkung oder Schläfrigkeit in Echtzeit und senkte die Vorfallsraten bei Pilotflotten um 35 %. Gekoppelte Routenoptimierungsmodule nutzen dann dieselben Telematikdaten, um Leerfahrten zu reduzieren und ROI-Zyklen zu verkürzen. Die Kundennachfrage verlagert sich von Einzellösungen hin zu konsolidierten Dashboards, die Standort, Diagnose und Sicherheitsaufnahmen verbinden – ein Trend, den Anbieter nutzen, indem sie Dienste in Abonnements pro Fahrzeug bündeln.

Nach Hardware:

OBD-Dongles führen mit Multi-Kamera-WachstumOn-Board-Diagnose-Dongles lieferten im Jahr 2025 28,20 % der Hardware-Lieferungen, da sie in Altfahrzeuge eingesteckt werden und weniger als USD 150 pro Einheit kosten. Dennoch skalieren Multi-Kamera-Arrays schneller mit einer CAGR von 11,05 %, da Flotten für Fahrerassistenz- und autonome Upgrades zukunftssicher werden. Magnas Frontkamera der fünften Generation bietet 50 % mehr Verarbeitungsleistung als ihr Vorgänger und unterstützt die Vollfarberfassung von Ampeln und Einsatzfahrzeugen.

Über die Bildverarbeitung hinaus speisen GNSS-Module, Reifendrucksensoren und BLE-Tags Edge-Gateways für konsolidierte Analysen. Zonars neues Telematik-Steuergerät für leichte Nutzfahrzeuge erweitert die Analytik auf Schwerlkw-Niveau auf Transporter und verbreitert den adressierbaren Markt. Ein ausgereiftes Komponentenökosystem senkt die Einstiegskosten, auch wenn die Funktionalität steigt, was die Aufwärtsentwicklung des Marktes für intelligentes Flottenmanagement verstärkt.

Nach Konnektivität:

Mobilfunkdominanz mit 5G-BeschleunigungLangstrecken-Mobilfunk machte im Jahr 2025 71,30 % der aktiven Verbindungen aus, dank ausgereifter LTE-Netze und globaler Roaming-Vereinbarungen. Der nächste Sprung ist 5G, das mit einer CAGR von 12,65 % wächst, da bandbreitenhungrige Videoanalysen und Firmware-Updates aus der Ferne auf neue Funkgeräte migrieren. Inseegos Enterprise-CPE liefert jetzt 11 Gbps Download und 3,7 Gbps Upload, mit integrierter KI zur Verkehrsformung für flottenrelevante Datenpakete.

Kurzstrecken-Bluetooth bleibt wichtig für die Integration von Fahrer-Handgeräten und Legacy-Diagnosegeräten, während Satelliten eurasische und ozeanische Abdeckungslücken schließen. Hybridmodems kombinieren Mobilfunk- und GNSS-Empfänger und gewährleisten kontinuierlichen Kontakt bei Routenabweichungen. Konnektivitätsdiversität erweitert letztlich die Marktgröße für intelligentes Flottenmanagement, indem sie Nischen bedient, die einst als unerreichbar galten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flottengröße:

Unternehmensmaßstab mit KMU-BeschleunigungGroße Spediteure mit über 250 Fahrzeugen erwirtschafteten im Jahr 2025 noch immer 46,10 % des Umsatzes, gerechtfertigt durch einen klaren ROI bei der Reduzierung von Ausfallzeiten und Kraftstoffeinsparungen. Dennoch zeigt das Segment der kleinen Flotten eine CAGR von 9,85 %, da SaaS-Preisgestaltung und selbst zu installierende Hardware frühere Kostenbarrieren durchbrechen. Insurance Business prognostiziert, dass die installierten Einheiten in Australien und Neuseeland von 1,6 Millionen im Jahr 2023 auf 2,7 Millionen im Jahr 2028 steigen werden, wobei die KMU-Einführung der Haupthebel ist.

Die Integration von Großhandelsplattformen senkt die Lizenzkosten pro Fahrzeug für KMU. Geotabs Vereinbarung mit EROAD zielt auf Mikroflotten ohne IT-Personal ab und bietet vorkonfigurierte Dashboards, die aus der Cloud bereitgestellt werden. Die wachsende Nutzerbasis erhöht die Gesamtmarktdurchdringung für intelligentes Flottenmanagement und veranlasst Anbieter, intuitive Benutzeroberflächen gegenüber maßgeschneiderter Beratung zu verfeinern.

Nach Endnutzer-Branche:

Logistikführerschaft mit Wachstum im öffentlichen VerkehrLogistik- und Letzte-Meile-Kurierdienste erfassten im Jahr 2025 38,20 % der Ausgaben, da Routendichte und Servicelevelpönalen Telematik unverzichtbar machen. Öffentlicher Verkehr und Mobilitäts-als-Dienstleistung-Segmente werden jedoch mit einer CAGR von 9,52 % übertreffen, da Behörden die Disposition auf Basis von KI modernisieren. Die Federal Transit Administration finanzierte das KI-Dispositionssystem von Prairie Hills Transit, das mehr Fahrten ohne zusätzliches Personal bewältigt und den ROI für ländliche Betreiber validiert.

Notfall- und Versorgungsflotten erfordern Verfügbarkeit und Compliance über Kosteneinsparungen hinaus, was eine enge Zusammenarbeit mit Anbietern fördert. Samsaras Integration mit Esri liefert städtischen Betreibern Echtzeit-Fahrzeugstandorte auf GIS-Ebenen, um Reaktionszeiten zu verkürzen. Die Berücksichtigung solcher branchenspezifischer Nuancen vergrößert den Markt für intelligentes Flottenmanagement und vertieft gleichzeitig die Anbieterbindung durch spezialisierte Module.

Geografische Analyse

Smart Fleet Management Markt in Nordamerika

Nordamerika hielt 2025 einen Anteil von 33,75 %. Bundesvorschriften zu elektronischen Fahrtenschreibern, Geschwindigkeitsbegrenzern und der Umstellung auf emissionsfreie Fahrzeuge drängen öffentliche wie private Flotten zu einheitlichen Datenplattformen. AT&Ts Pilotprojekt mit Rivian stellt seine Lieferwagen auf Elektroantrieb um und nutzt dabei die bestehende LTE/5G-Telematikinfrastruktur. Kanadische Provinzprojekte, die Geotab-APIs für die CO₂-Bilanzierung nutzen, verstärken die politisch getriebenen Adoptionskurven. Mexiko profitiert von der grenzüberschreitenden Harmonisierung, was regionalen Flotten Anlass gibt, auf konforme Hardware zu standardisieren. Da die 5G-Abdeckung 85 % der Autobahnkorridore überschreitet, richtet sich der Smart Fleet Management Markt in Nordamerika zunehmend auf bandbreitenintensive Videoanalyse und Over-the-Air-ECU-Updates aus.

Smart Fleet Management Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 10,72 % – die weltweit höchste. Der Smart Fleet Management Markt ist hier auf Elektrofahrzeug-Lieferflotten und Sprungtelematik ausgerichtet, bei der Smartphones robuste MDVR-Einheiten ersetzen. Das in Manila ansässige Unternehmen Mober setzte bis 2025 500 Elektro-Lkw ein, die jeweils den Batteriezustand über Cloud-Dashboards protokollieren und Routenanpassungen basierend auf der Dichte der Ladestationen erhalten. Chinas städtische Frachtpilotgebiete und die Elektronikkompetenz japanischer Tier-1-Zulieferer stärken die einheimischen Anbieter-Ökosysteme, während Indien und Südostasien auf tagesbasierte Abonnementmodelle setzen, um den Cashflow-Gegebenheiten gerecht zu werden. Hybride Satelliten-Mobilfunk-Hardware unterstützt Bergbau-Logistikkorridore in Australien und Indonesien und steigert die Akzeptanz in unwegsamem Gelände.

Smart Fleet Management Markt in Europa

Europa wächst stetig auf der Grundlage regulatorischer Fristen, insbesondere des EU-Mobilitätspakets, das bis August 2025 intelligente Fahrtenschreiber der zweiten Generation vorschreibt. OEM-eigene Plattformen florieren, da die Hardware werkseitig eingebaut und im Rahmen von Leasingpaketen abgerechnet wird, was die Installationsausfallzeiten reduziert. Samsaras Kooperation mit Stellantis leitet europäische Fahrzeug-CAN-Daten direkt in Mobilisights ein, ohne Dongles zu benötigen, und beweist damit das Hardware-freie Modell. Spezialisierte Anbieter wie Schmitz Cargobull übernehmen Nischenanbieter wie Atlantis Global System, um den Kühlketten-Trailer-Markt zu dominieren. Osteuropäische Spediteure modernisieren sich, um den EU-Vorschriften zur grenzüberschreitenden Kabotageprüfung zu entsprechen, und erweitern damit den adressierbaren Smart Fleet Management Markt.

Smart Fleet Management Markt in Südamerika und MEA

Südamerika sowie der Nahe Osten und Afrika liegen zurück, zeigen jedoch sporadische Wachstumsschübe im Zusammenhang mit Infrastrukturprojekten sowie Bergbau- und Energieversorgungsketten. Hohe Einfuhrzölle auf Telematikgeräte und eine lückenhafte 4G-Abdeckung verlangsamen den Fortschritt, doch multimodale Korridore wie Brasilien–Chile und die GCC-Bahninitiative schaffen Bereiche mit rascher, politisch gesteuerter Einführung. Anbieter bieten nun solarbetriebene Gateway-Einheiten und Satellitenkommunikation über niedrige Erdumlaufbahnen an, um Versorgungslücken zu schließen und den Smart Fleet Management Markt auch in Schwellenmärkten sichtbar zu halten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter etwa ein Drittel des globalen Umsatzes halten. Etablierte Unternehmen beschleunigen Fusionen und Übernahmen, um ihre Größe zu verteidigen und Cross-Selling-Breite zu erzielen. Powerfleet zahlte USD 200 Millionen für Fleet Complete und vereinte 2,6 Millionen vernetzte Vermögenswerte unter einem einzigen Data Lake. Platform Science kaufte Trimbles Telematiksparte; Trimble übernahm 32,5 % Eigenkapital am kombinierten Unternehmen, um Einfluss auf die Roadmap zu sichern. Element Fleet Management erwarb Autofleet, um Routenoptimierung auf seinen Leasing-Kern aufzuschichten.

Technologievektoren treiben die Differenzierung voran. Samsara investiert stark in KI und veröffentlicht Erkennungen von Fahrerschläfrigkeit sowie Upgrades der Intelligenten Sicherheitsplattform, die die Ereignishäufigkeit für Tausende von Kunden senken. Geotab positioniert seinen offenen Datenspeicher und 157-OEM-Stecker als Gegenmittel zur Hardware-Fragmentierung. Carrier setzt verstärkt auf Kühlketten-Compliance über Lynx Fleet, während Wabtec und Amsted gemeinsam Schienentelematik für Schwerlastbetreiber vorantreiben.

Neue Marktteilnehmer zielen auf Nischen ab, in denen sich etablierte Unternehmen langsam bewegen, wie KI-exklusive Software für Mikroflotten oder Batterieanalysen für Letzte-Meile-E-Bikes. Doch die Kommoditisierung von Hardware drückt die Margen und zwingt zu softwarelastigen Abonnementbündeln. Strategische Partnerschaften – AT&T mit Fleet Complete oder Hyundai Translead mit Samsara – verwischen die Grenzen zwischen Spediteur, OEM und Softwarehaus und schaffen integrierte Dienstleistungsstufen, die Kunden über den Fahrzeuglebenszyklus binden. Der Preiswettbewerb ist am intensivsten bei reinen GPS-Trackern, während gebündelte Sicherheits-plus-Compliance-Verträge Premiumpreise verteidigen.

Marktführer im Bereich intelligentes Flottenmanagement

Zonar Systems, Inc.

Hitachi Limited

Geotab Inc.

Sintrones Technology Corporation

Verizon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Smart Fleet Management Markt

- Geotab Inc.

- Verizon Connect

- Samsara Inc.

- Continental AG

- Trimble Inc.

- Zonar Systems Inc.

- Hitachi Ltd.

- Bosch IoT Fleet Services

- TomTom Telematics

- Teletrac Navman Ltd.

- Inseego Corp.

- Sierra Wireless Inc.

- PowerFleet Inc.

- MiX Telematics

- AT&T Fleet Complete

- Trim-iQ (Sintrones)

- IBM Corp. (Maximo Fleet)

- Omnitracs LLC

- Bridgestone (US Fleet Solutions)

- Azuga Inc.

- Donlen Corporation

Analyse der Unternehmen im Smart Fleet Management Markt lesen

Jüngste Branchenentwicklungen im Smart Fleet Management Markt

- Juni 2025: Inseego stellte 5G Advanced Wireless Breitband mit 11 Gbps Downlink und KI-Verkehrsformung für Industrieflotten vor.

- Mai 2025: Samsara führte die Intelligente Sicherheitsplattform, Smart Trailer mit Reifenzustandssensoren und Echtzeit-Gefahren-Feeds ein.

- März 2025: Samsara und Hyundai Translead integrierten HT LinkVue für ab Werk installierte Trailer-Transparenz in ganz Nordamerika.

- März 2025: Wabtec trat dem RailPulse-Anbieterverzeichnis bei, um die Digitalisierung von Güterwaggons zu beschleunigen.

- März 2025: Fleetio erhielt USD 450 Millionen in einer Series-D-Finanzierungsrunde und erwarb Auto Integrate, wodurch ein Netzwerk von 110.000 Reparaturwerkstätten erweitert wurde.

Berichtsumfang des globalen Marktes für intelligentes Flottenmanagement

Intelligentes Flottenmanagement setzt fortschrittliche Technologien ein, um die Effizienz und Effektivität von Fahrzeugflottenbetrieben zu verbessern. Diese moderne Lösung verfeinert mehrere Facetten der Flottenüberwachung durch die Nutzung von Echtzeit-Daten, GPS-Tracking, Telematik, IoT-Protokollen und prädiktiver Analytik. Ob es um die Bewertung des Fahrzeugzustands, die Feinabstimmung von Routen, das Management des Kraftstoffverbrauchs oder die Analyse des Fahrerverhaltens geht – intelligentes Flottenmanagement wandelt konventionelle Betriebe in einen datenzentrierten, effizienten und reaktionsfähigen Bereich um.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Typen des intelligenten Flottenmanagements durch verschiedene Akteure weltweit erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für intelligentes Flottenmanagement ist segmentiert nach Transportmodus (Schifffahrt, Schienenverkehr, Automotive und andere Modi), Lösung (Tracking und Monitoring, Routenoptimierung, ADAS, Ferndiagnose, Telematik und andere Lösungen), Hardware (On-Board-Diagnose (OBD), Kameras, Sensoren und GPS-Geräte) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

Überblick über die Segmentierung

| Automotive |

| Schienenverkehr |

| Schifffahrt |

| Andere Modi (Luftfahrt, Drohnen, Geländefahrzeuge) |

| Tracking und Monitoring |

| Routenoptimierung und Disposition |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) |

| Ferndiagnose und Prognostik |

| Telematik-Datenanalyse (KI/ML) |

| Video-Telematik und Fahrersicherheit |

| On-Board-Diagnose (OBD) Dongles |

| Multi-Kamera (DMS, ADAS) |

| GNSS/Dual-Band-GPS-Geräte |

| Sensorsysteme (LiDAR, Temperatur, Kraftstoff, Reifen) |

| Kurzstrecke (Bluetooth/Wi-Fi) |

| Langstrecken-Mobilfunk (4G/5G) |

| Satellit und Hybrid |

| 1–49 Fahrzeuge (Klein) |

| 50–249 Fahrzeuge (Mittel) |

| 250+ Fahrzeuge (Groß/Unternehmen) |

| Logistik und Letzte-Meile-Lieferung |

| Öffentlicher Verkehr und Mobilität als Dienstleistung |

| Versorgungsunternehmen, Öl und Gas, Bergbau |

| Notfall- und Regierungsflotten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Transportmodus | Automotive | ||

| Schienenverkehr | |||

| Schifffahrt | |||

| Andere Modi (Luftfahrt, Drohnen, Geländefahrzeuge) | |||

| Nach Lösung | Tracking und Monitoring | ||

| Routenoptimierung und Disposition | |||

| Fortschrittliche Fahrerassistenzsysteme (ADAS) | |||

| Ferndiagnose und Prognostik | |||

| Telematik-Datenanalyse (KI/ML) | |||

| Video-Telematik und Fahrersicherheit | |||

| Nach Hardware | On-Board-Diagnose (OBD) Dongles | ||

| Multi-Kamera (DMS, ADAS) | |||

| GNSS/Dual-Band-GPS-Geräte | |||

| Sensorsysteme (LiDAR, Temperatur, Kraftstoff, Reifen) | |||

| Nach Konnektivität | Kurzstrecke (Bluetooth/Wi-Fi) | ||

| Langstrecken-Mobilfunk (4G/5G) | |||

| Satellit und Hybrid | |||

| Nach Flottengröße | 1–49 Fahrzeuge (Klein) | ||

| 50–249 Fahrzeuge (Mittel) | |||

| 250+ Fahrzeuge (Groß/Unternehmen) | |||

| Nach Endnutzer-Branche | Logistik und Letzte-Meile-Lieferung | ||

| Öffentlicher Verkehr und Mobilität als Dienstleistung | |||

| Versorgungsunternehmen, Öl und Gas, Bergbau | |||

| Notfall- und Regierungsflotten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligentes Flottenmanagement?

Der Markt für intelligentes Flottenmanagement wird im Jahr 2026 auf USD 559,51 Milliarden geschätzt und soll bis 2031 USD 873,56 Milliarden erreichen.

Welches Segment wächst am schnellsten im Markt für intelligentes Flottenmanagement?

Video-Telematik- und Fahrersicherheitslösungen verzeichnen bis 2031 mit 12,15 % CAGR das schnellste Wachstum, da Versicherer visuelle Risikovalidierung honorieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle EV-Einführung, unterstützende politische Rahmenbedingungen und Sprung-Cloud-Preisgestaltung treiben den asiatisch-pazifischen Raum auf eine CAGR von 10,72 % bis 2031.

Wie wirkt sich 5G auf das intelligente Flottenmanagement aus?

5G ermöglicht Echtzeit-Video-Streaming, Edge-Analytik und schnellere Over-the-Air-Updates und treibt eine CAGR von 12,65 % bei 5G-vernetzten Flotten an.

Welche Herausforderungen verlangsamen die Markteinführung?

Fragmentierte Nachmarkt-Hardware-Standards und wachsende Cybersicherheitshaftung bleiben wesentliche Hemmnisse und reduzieren das Wachstum um jeweils 1,3 % bzw. 1,1 Prozentpunkte.

Welche Unternehmen führen die Konsolidierung an?

Powerfleet, Platform Science, Element Fleet Management, Samsara und Geotab treiben jüngste Übernahmen voran und halten zusammen etwa ein Drittel des globalen Umsatzes.

Seite zuletzt aktualisiert am: