Marktgröße und Marktanteil für intelligente Verkehrsmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

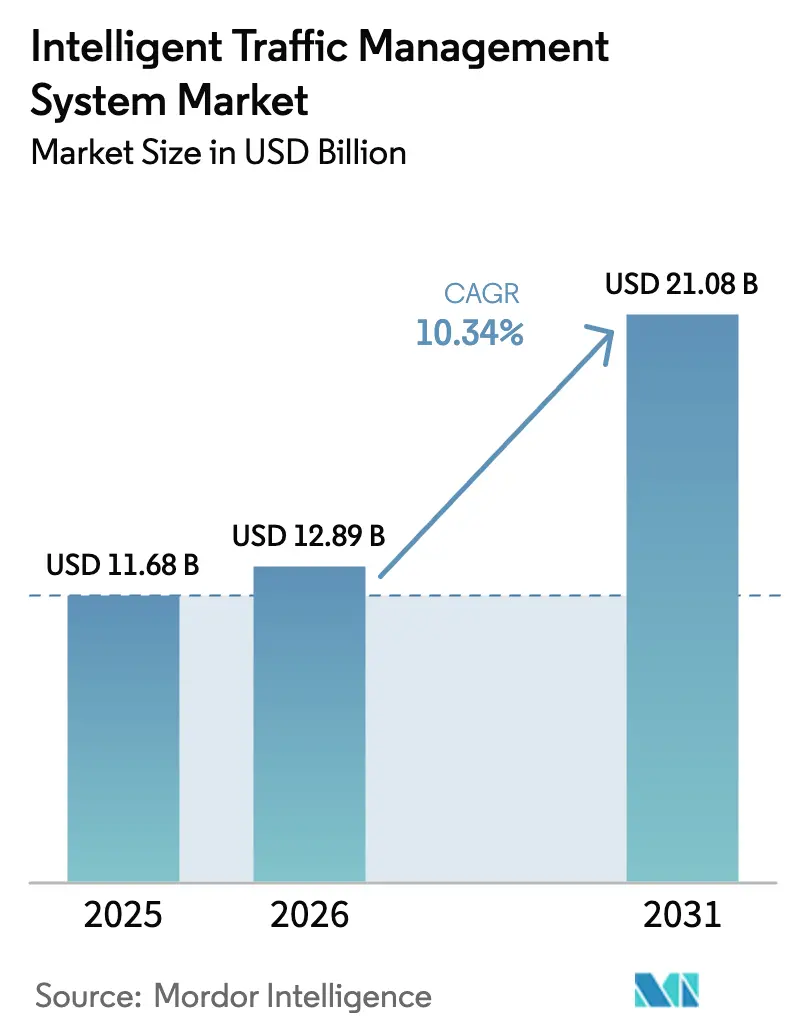

| Marktgröße (2026) | 12.89 Milliarden US-Dollar |

| Marktgröße (2031) | 21.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Verkehrsmanagementsysteme von Mordor Intelligence

Die Marktgröße für intelligente Verkehrsmanagementsysteme wird voraussichtlich von 11,68 Milliarden USD im Jahr 2025 auf 12,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,34 % über den Zeitraum 2026–2031 einen Wert von 21,08 Milliarden USD erreichen. Das Wachstum stützt sich auf drei Säulen: die rasche Einführung KI-basierter adaptiver Signalsteuerung in US-amerikanischen Sun-Belt-Metropolen, die anhaltende EU-TEN-T-Förderung für kooperative ITS-Projekte sowie Chinas landesweites Mandat zur automatischen Kennzeichenerfassung. Der Umsatzschwung spiegelt auch Staupreisprogramme in Tier-1-Städten und nordische Vision-Zero-Sicherheitsziele wider, die beide die Nachfrage nach Echtzeit-Durchsetzungslösungen verstärken. Hardware dominiert nach wie vor den Großteil der städtischen Ausgaben, doch cloud-gehostete Analyselösungen gewinnen an Fahrt, da Kommunen skalierbare Bereitstellungen anstreben, während Fahrzeugprobendaten und mmWave-Radar das Instrumentarium für den prädiktiven Betrieb erweitern. Der Wettbewerbsdruck steigt, da etablierte Anbieter wie Siemens Mobility und Kapsch TrafficCom nun auf KI-native Neueinsteiger treffen, die schnellere Software-Iterationen und niedrigere Kosten versprechen.

Wichtigste Erkenntnisse des Berichts

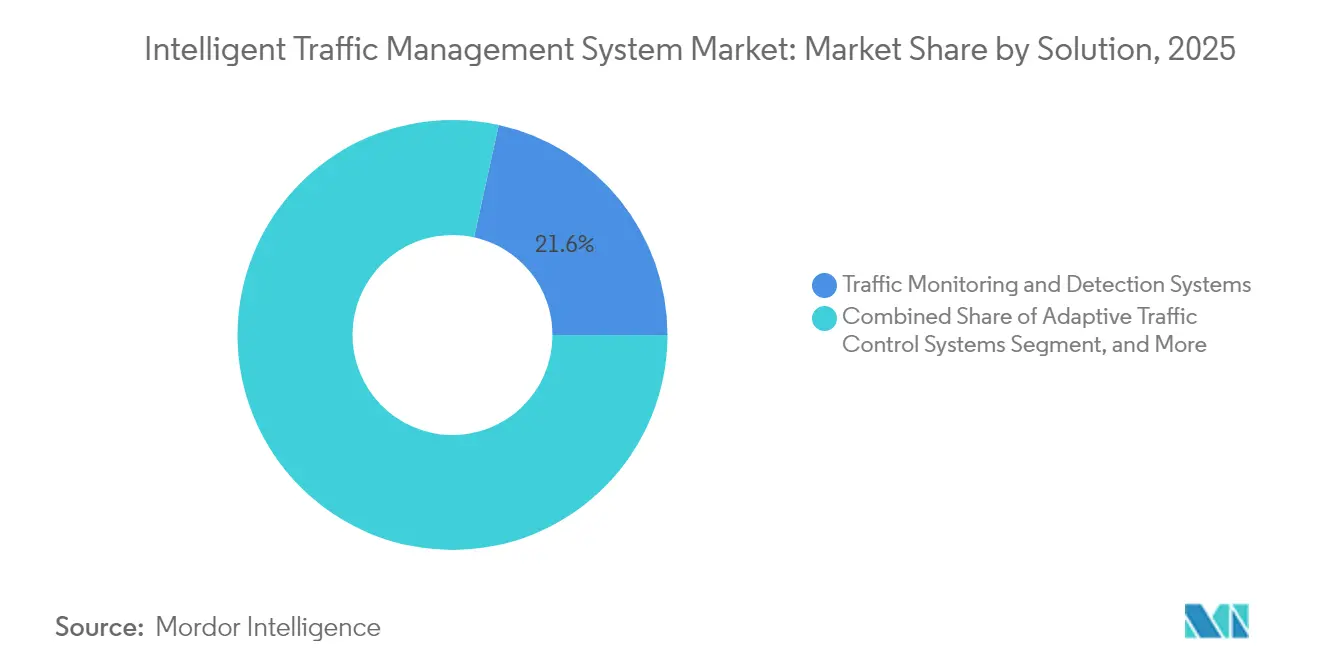

- Nach Lösung führten Verkehrsüberwachungs- und Erkennungssysteme im Jahr 2025 mit einem Marktanteil von 21,55 % am Markt für intelligente Verkehrsmanagementsysteme, während adaptive Verkehrssteuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 50,78 % der Marktgröße für intelligente Verkehrsmanagementsysteme auf Hardware, während verwaltete und Cloud-Dienste bis 2031 voraussichtlich mit 13,55 % wachsen werden.

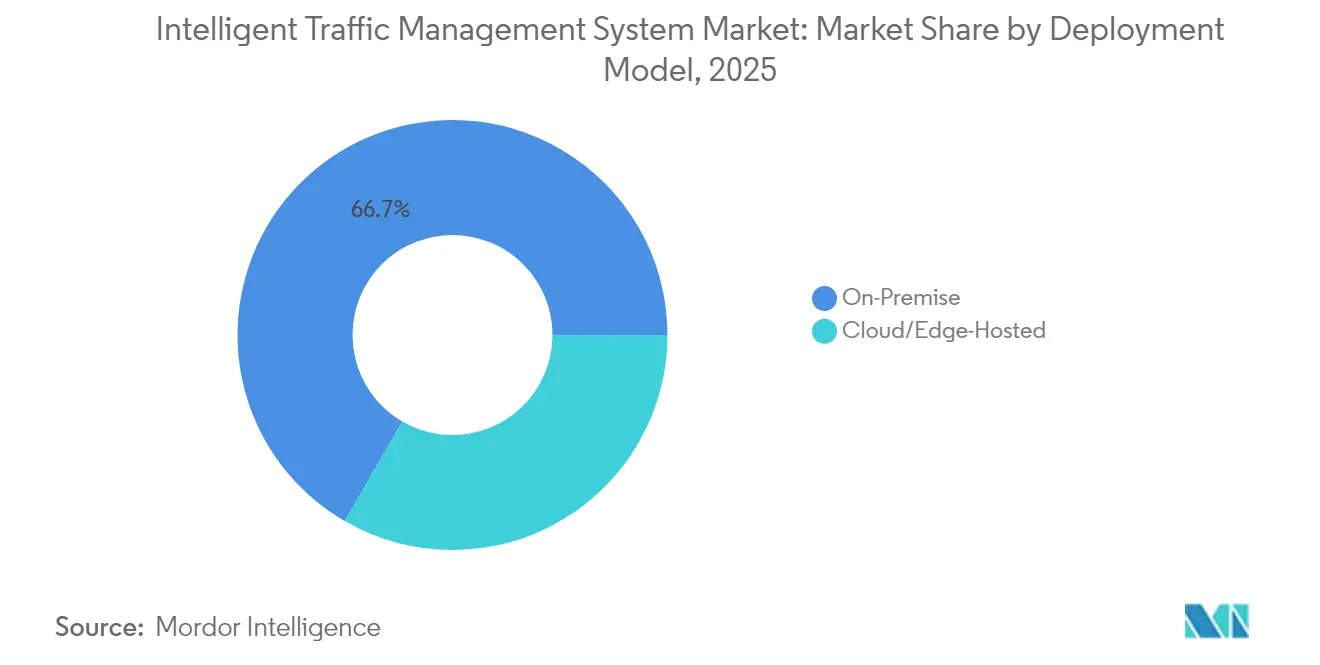

- Nach Bereitstellungsmodell hielten On-Premise-Plattformen im Jahr 2025 einen Marktanteil von 66,65 % am Markt für intelligente Verkehrsmanagementsysteme; cloud- und edge-gehostete Alternativen verzeichnen eine CAGR von 14,92 %.

- Nach Nutzungsumgebung entfielen im Jahr 2025 40,62 % der Marktgröße für intelligente Verkehrsmanagementsysteme auf Park- und intermodale Knotenpunkte; städtische Kreuzungen und Hauptstraßen verzeichnen das stärkste Wachstum mit einer CAGR von 14,12 %.

- Nach Geografie behielt Nordamerika im Jahr 2025 die Führungsposition mit einem Umsatzanteil von 33,25 %, während der asiatisch-pazifische Raum die schnellste CAGR von 11,98 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Verkehrsmanagementsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung KI-gesteuerter prädiktiver adaptiver Signalsteuerung in US-amerikanischen Sun-Belt-Metropolen | +1.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-TEN-T-Förderung für städtische Knotenpunkte für kooperative ITS-Bereitstellungen | +1.5% | Europa | Mittelfristig (2–4 Jahre) |

| Integration von Fahrzeugprobendaten vernetzter Fahrzeuge in kommunale ATMS | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Mandat des chinesischen Ministeriums für öffentliche Sicherheit 2023 für die landesweite ANPR-Durchsetzung | +1.2% | China | Kurzfristig (≤ 2 Jahre) |

| Staupreisplattformen in Tier-1-Städten | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vision-Zero-Sicherheitsziele in nordischen Ländern | +0.7% | Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gesteuerter prädiktiver adaptiver Signalsteuerung in US-amerikanischen Sun-Belt-Metropolen

Sun-Belt-Städte wechseln von vorprogrammierten Sequenzen zu Algorithmen des maschinellen Lernens, die Grünphasen alle paar Sekunden anpassen und wiederkehrende Engpässe während der Stoßzeiten entschärfen.[1]Federal Highway Administration, "Nächste Generation von Verkehrsmanagementsystemen und -zentren: Ein Leitfaden," highways.dot.gov Ein bundesstaatliches Infrastrukturförderungsprogramm erstattet nun bis zu 80 % der Installationskosten, wodurch adaptive Steuerung zur Standardspezifikation für neue Kreuzungen wird. Kommunen schätzen die Möglichkeit, Video-, Radar- und Telemetriedaten vernetzter Fahrzeuge in einer einzigen Optimierungsschicht zu verarbeiten, was die Reisezeituverlässigkeit verbessert, ohne Straßen zu verbreitern. Anbieter differenzieren sich durch cloud-gehostete Dashboards und Cybersicherheits-Compliance, was kleinen IT-Teams die Zuversicht gibt, Netzwerke über Hunderte von Signalen hinweg zu skalieren.

EU-TEN-T-Förderung für städtische Knotenpunkte für kooperative ITS-Bereitstellungen

Das TEN-T-Budget sieht mehrjährige Zuschüsse vor, die die Beschaffung von Straßenrandeinheiten und grenzüberschreitende Systemtests abdecken und so die Amortisationszeiten für europäische Städte verkürzen.[2]C-Roads Platform, "C-Roads Broschüre," c-roads.eu Allein Österreichs ASFINAG hat 525 ITS-G5-Einheiten eingesetzt, damit Lastkraftwagen Vorwarnungen über langsam fließenden Verkehr erhalten können. Die koordinierte Förderung harmonisiert Firmware-Standards zwischen den Ländern und ermöglicht es Frachtführern, mehrere Hoheitsgebiete zu durchqueren, ohne Kommunikationsprotokolle wechseln zu müssen. Die Gewissheit der Unterstützung hat Lieferanten dazu veranlasst, Hardware für den paneuropäischen Einsatz vorzuzertifizieren, was die Ingenieurkosten für jede neue Einführung senkt.

Integration von Fahrzeugprobendaten vernetzter Fahrzeuge in kommunale ATMS

Fahrzeugprobenfeeds ergänzen nun Induktionsschleifen in Städten wie Rotterdam, wo Hafenzufahrtskorridore Geschwindigkeits- und Kursdaten von Tausenden von Lastkraftwagen nutzen, um Signalversätze während der Spitzenlastzeiten für Importe fein abzustimmen. Da die Grenzkosten pro neuem Datenpunkt gegen null tendieren, sobald die Konnektivität in Personenkraftwagen eingebettet ist, verbessert sich die Prognosegenauigkeit mit steigendem Vernetzungsgrad der Fahrzeugflotte. Frühe Anwender berichten von einer schnelleren Vorfallserkennung: Abrupte mehrspurige Verlangsamungen erscheinen innerhalb von 15 Sekunden auf Dashboards, weit vor dem Eingang von Notrufen.

Mandat des chinesischen Ministeriums für öffentliche Sicherheit 2023 für die landesweite ANPR-Durchsetzung

Chinas Verordnung von 2023 verpflichtet lokale Behörden, jede straßenseitige ANPR-Kamera mit einer zentralen Verstoßdatenbank zu verknüpfen, was eine Beschaffungswelle für hochauflösende Sensoren, GPUs und verschlüsselte Rückkanäle ausgelöst hat. Shanghai hat die Abdeckung auf Busspuren ausgeweitet, was die Einhaltung der Anschnallpflicht und die Spurdisziplin verbessert und gleichzeitig die Polizei für Prioritätseinsätze freistellt. Inländische Integratoren bündeln Analysen und Cloud-Speicher, senken die gesamten Lebenszykluskosten und erleichtern die Replizierbarkeit in mehreren Städten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsvolatilität und Beschaffungsverzögerungen in lateinamerikanischen Kommunen | −0.8% | Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Interoperabilitätsstandards für C-V2X/V2I-Stacks | −1.1% | Global | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-Compliance-Kosten gemäß EU-NIS2 und US-TSA-Vorschriften | −0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| mmWave-Spektrumbeschränkungen für straßenseitiges Radar in asiatischen Megastädten | −0.4% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsvolatilität und Beschaffungsverzögerungen in lateinamerikanischen Kommunen

Schwankende Wechselkurse und unregelmäßige Steuereinnahmen erschweren die Ausschreibungsplanung für mittelgroße lateinamerikanische Städte und verlängern die Vergabezyklen oft auf mehr als zwei Jahre. Selbst dort, wo Pilotprojekte die Reisezeiten um 25 % gesenkt haben, haben Verwaltungen Schwierigkeiten, mehrjährige Serviceverträge abzuschließen, da die Cybersicherheitsbudgets gering bleiben. Fehlende lokale Standards verlängern auch die Angebotsbewertungen und zwingen Anbieter, Integrationsumfänge für jede Kommune individuell anzupassen.

Mangel an Interoperabilitätsstandards für C-V2X/V2I-Stacks

Konkurrierende Firmware-Profile im 5,9-GHz-Band bedeuten, dass ein für japanisches DSRC ausgerüsteter Lastkraftwagen nicht immer mit Straßenrandeinheiten in Kalifornien kommunizieren kann, was die Kosten für Fahrzeug-OEMs erhöht und die Flottenakzeptanz hemmt.[3]5G Automotive Association, "Weißbuch zur ITS-Spektrumnutzung," 5gaa.org Regionale Spektrumentscheidungen fragmentieren das Ökosystem weiter, und Hardware-Nachrüstungen nach der Produktion erweisen sich als kostspielig. Ohne Harmonisierung können grenzüberschreitende Frachtkorridore die Vorteile von Kollisionsvermeidungsnachrichten nicht vollständig nutzen, was die erwarteten Sicherheitsgewinne dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Überwachungssysteme führen die Marktentwicklung an

Verkehrsüberwachungs- und Erkennungssysteme machten im Jahr 2025 einen Marktanteil von 21,55 % am Markt für intelligente Verkehrsmanagementsysteme aus. Kommunen kaufen zunächst eine weiträumige Übersicht und schichten dann Optimierung und Durchsetzung auf, sobald die Datenpipelines ausgereift sind. Die mit adaptiver Verkehrssteuerung verbundene Marktgröße für intelligente Verkehrsmanagementsysteme wird voraussichtlich mit einer CAGR von 11,28 % wachsen, was das städtische Interesse an KI-gestützten Schaltzeitplänen widerspiegelt, die die durchschnittliche Kreuzungsverzögerung reduzieren. Wärmebildkameras und LiDAR verbessern die Genauigkeit bei Nacht, während Klassifikatoren des maschinellen Lernens Fahrzeugklassen nun mit einer Präzision von 90 % kennzeichnen. Die Integration von Überwachungs-, Signalsteuerungs- und Fahrerinformationsmodulen erhöht den Return on Investment, da Staumetriken direkt in dynamische Nachrichtenanzeigen einfließen, die Verkehrsströme bei Vorfällen umleiten.

Adaptive Verkehrssteuerungssysteme bilden die am schnellsten wachsende Nische, da Software kontinuierlich Phasenreihenfolgen verfeinert, anstatt sich auf von Ingenieuren geplante Pläne zu verlassen. Ihr Aufstieg unterstützt auch die gestiegene Nachfrage nach Überwachungskameras; wenn eine Stadt die Rotlichtschaltung mit adaptiven Phasen synchronisiert, benötigt die Verstoßerkennung dieselben Aktualisierungszyklen. Korridore, die Daten zwischen benachbarten Behörden austauschen, berichten von einem reibungsloseren Güterverkehr, was unterstreicht, wie Überwachung die Grundlage für ein breiteres regionales Mobilitätsmanagement legt.

Nach Komponente: Hardware-Dominanz steht vor Cloud-Disruption

Hardware machte im Jahr 2025 noch immer 50,78 % der Marktgröße für intelligente Verkehrsmanagementsysteme aus, da Sensoren, Steuergeräte und Feldschränke für jede Bereitstellung unverzichtbar bleiben. Dennoch bestimmen Software und verwaltete Dienste nun die Differenzierung. Städte, die Dashboards auf Cloud-Abonnements migrieren, senken die On-Premise-Serverkosten und erhalten rund um die Uhr vom Anbieter verwaltete Updates. Der Wandel öffnet die Türen für neue Marktteilnehmer, die KI-Modelle als Over-the-Air-Upgrades liefern, den Kapitaleinsatz reduzieren und die Einführung von Funktionen beschleunigen, insbesondere rund um Vorfallsvorhersage und multimodale Priorisierung.

Edge-Analyse-Appliances gleichen die Latenzanforderungen von Sicherheitsnachrichten vernetzter Fahrzeuge mit dem Verarbeitungsaufwand von Computer-Vision-Aufgaben aus. Anbieter liefern zunehmend steuergeräteunabhängige Firmware, sodass vorhandene Schränke KI-Module aufnehmen können, ohne neue Glasfaserleitungen zu verlegen. Im Prognosezeitraum hängen die Marktaussichten für intelligente Verkehrsmanagementsysteme von der Kombination kostengünstiger Feldhardware mit zentralisierter Orchestrierung ab, einem Mix, der die Lebenszykluskosten senkt und Beschaffungshürden für mittelgroße Städte abbaut.

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt sich

On-Premise-Installationen hielten im Jahr 2025 einen Anteil von 66,65 %, was auf fest verankerte Beschaffungsnormen und Datensouveränitätsregeln zurückzuführen ist. Städte, die sensible Verstoßbilder verarbeiten, entscheiden sich nach wie vor für lokale Speicherung. Dennoch entwickeln sich cloud- und edge-gehostete Plattformen mit einer CAGR von 14,92 %, da Telekommunikationsbetreiber sichere Rückkanäle bündeln und US-TSA-Richtlinien verschlüsselte, patch-verwaltete Umgebungen fördern. Hybride Topologien setzen sich durch: Sicherheitsschleifen mit Subsekunden-Latenz laufen lokal, während Planungs-Dashboards in öffentlichen Clouds residieren, die mehrjährige Archive verarbeiten.

Software als Dienstleistung wandelt große Vorabinvestitionen in planbare Betriebsbudgets um, was für Kommunen mit Schuldengrenzen attraktiv ist. Automatisierte Penetrationstestberichte erfüllen auch NIS2-Prüfer und kippen neue Ausschreibungen weiter in Richtung gehosteter Angebote. Der Markt für intelligente Verkehrsmanagementsysteme spiegelt daher breitere Smart-City-Software-Trends wider, bei denen Cloud-Skalierung und KI-gestützte Analysen die Wertschöpfung neu gestalten.

Nach Nutzungsumgebung: Intermodale Knotenpunkte treiben Innovationen voran

Park- und intermodale Knotenpunkte kontrollierten im Jahr 2025 einen Anteil von 40,62 %, da diese Knotenpunkte die dichteste Mischung aus Personenkraftwagen, Bussen, Güterverkehr und Mikromobilität aufweisen. Betreiber setzen Belegungssensoren, Bordsteinkameras und Zahlungs-APIs ein, um schnelle Umschläge zu koordinieren und die Anlagenauslastung zu steigern. Städtische Kreuzungen und Hauptstraßen stellen nun die am schnellsten wachsende Arena dar, mit einer CAGR von 14,12 %, angetrieben durch Fußgängersicherheitsmandate und die Art und Weise, wie Daten vernetzter Fahrzeuge Konflikte in Echtzeit beleuchten. Vision-Zero-Kommunen integrieren Beinaheunfall-Analysen, die Brennpunkte kennzeichnen, an denen Radfahrer und Lastkraftwagen aufeinandertreffen.

In Knotenpunkten nutzen Manager 5G-fähige Dashboards, um nahtlose Übergänge zwischen Schienen- und Letzter-Meile-Diensten zu gewährleisten, eine Entwicklung, die Interoperabilität zwischen Ticketing-, Park- und Signalsystemen erfordert. Auf Hauptstraßen koordinieren adaptive Signalgruppen Phasenaufteilungen über zusammenhängende Korridore hinweg und verkürzen die Reisezeiten für Einsatzfahrzeuge und öffentliche Busse. Diese Kontexte veranschaulichen, wie der Markt für intelligente Verkehrsmanagementsysteme von isolierten Kreuzungen hin zur korridorweiten Orchestrierung schwenkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 33,25 %, gestützt durch Mittelzuweisungen aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz sowie staatliche Mandate, die adaptive Signalsteuerung auf neuen Korridoren vorschreiben. Die Region profitiert auch von einem ausgereiften Anbieter-Support, der die Rechtfertigung von Lebenszykluswartungsbudgets erleichtert. Kanadas Richtlinien zur transitorientierten Entwicklung und Mexikos Projekte zur Digitalisierung des Grenzfrachtverkehrs diversifizieren die Nachfrage weiter über metropolitane Ebenen hinweg.

Europa verfügt über eine robuste installierte Basis, die durch TEN-T und C-Roads gefördert wird. Harmonisierte technische Spezifikationen ermöglichen es Flotten, Reisezeithinweise ununterbrochen von Rotterdam bis Wien zu empfangen. NIS2 hat die Mindestanforderungen an die Cyberresilienz erhöht und treibt Behörden dazu an, veraltete Steuergeräte mit verschlüsselter Firmware und Einbruchserkennungsmodulen zu erneuern. Nordische Nationen zeigen Sicherheitsgewinne im Rahmen von Vision Zero und beweisen, dass durchsetzungsorientierte Bereitstellungen die Todesfälle durch Verbesserungen bei der Geschwindigkeits- und Anschnallpflicht-Einhaltung halbieren können.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 11,98 %. Chinas Fahrzeug-Straße-Cloud-Pilotprojekt in Peking verbindet 7.000 Basisstationen mit straßenseitigen Edge-Boxen und ermöglicht Beratungsnachrichten mit Subsekunden-Latenz für autonome Shuttles. Indiens GPS-Satelliten-Mauterhebung umgeht den Bau von Mautbrücken, ein Modell, das gut für dichte Tier-II-Städte geeignet ist. Spektrumzuteilungsbeschränkungen bedeuten, dass Megastädte wie Tokio und Seoul mit hybriden Millimeterwellen- und 4G-Fallback-Links experimentieren, um die Straßenradar-Genauigkeit bei Regen aufrechtzuerhalten, eine Innovation, die sich voraussichtlich auf ASEAN-Märkte ausbreiten wird.

Wettbewerbslandschaft

Der Markt für intelligente Verkehrsmanagementsysteme bleibt mäßig fragmentiert. Die fünf größten Anbieter machen etwa 45 % des Umsatzes von 2024 aus, was Raum für mittelgroße Spezialisten lässt. Die Akquisitionstätigkeit hält an: Swarco kündigte Pläne an, eine französische Verkehrstechnologieeinheit für 27 Millionen EUR zu übernehmen und so seinen Katalog für Spursteuerung und Beschilderung zu erweitern. Siemens Mobility nutzt sein Erbe in der Eisenbahnsignaltechnik, um langfristige Serviceverträge anzubieten, während Kapsch TrafficCom Mauterhebung, Durchsetzung und Korridormanagement in einzelnen Leitstellen bündelt.

KI-native Unternehmen differenzieren sich durch Cloud-First-Architekturen. Sie liefern containerisierte Signalsteuerungsmaschinen, die sich durch föderiertes Lernen selbst kalibrieren, was Städte anspricht, denen interne Data-Science-Mitarbeiter fehlen. Partnerschaften stärken Ökosysteme; Edge-Chip-Anbieter arbeiten mit Signalkopfherstellern zusammen, damit Kameras und Radar gemeinsame Verkabelungsstränge nutzen. Diese vertikale Integration verkürzt die Bereitstellungszeiträume von Jahren auf Monate, ein Wettbewerbsvorteil, wenn Konjunkturprogramme harte Fertigstellungsfristen vorgeben.

Cybersicherheit markiert ein neues Schlachtfeld. Anbieter integrieren nun Secure-Boot und Over-the-Air-Patching, um den TSA Surface Directives zu entsprechen. Unternehmen ohne ISO-27001-Zertifizierung riskieren den Ausschluss von hochkarätigen Ausschreibungen. Folglich erzielen Unternehmen mit internen Sicherheitsbetriebszentren Premium-Wartungsgebühren, was den Umsatzmix in Richtung wiederkehrender Einnahmen verschiebt. Trotz zunehmendem Wettbewerb bleibt die Kundenbindung hoch, sobald eine Plattform mehr als 1.000 Kreuzungen unterstützt, da ein Wechsel Steuergerätenachrüstungen und Umschulungen der Bediener erfordert.

Marktführer der Branche für intelligente Verkehrsmanagementsysteme

Transcore Inc.

TomTom International BV

Miovision Technologies Incorporated

Econolite Inc.

Kapsch Trafficom AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kapsch TrafficCom erhielt einen Auftrag im Wert von 1,4 Millionen USD zur Modernisierung des Steuerungssystems des Tetsuo-Harano-Tunnels auf Hawaii und verlängerte damit eine drei Jahrzehnte währende Partnerschaft mit dem staatlichen Verkehrsministerium.

- Februar 2025: Parsons meldete einen Umsatz von 6,8 Milliarden USD für das Geschäftsjahr 2024 und verzeichnete ein zweistelliges Wachstum bei Verträgen für intelligente Transportsysteme.

- Februar 2025: Siemens Mobility sicherte sich einen Rahmenvertrag mit der Deutschen Bahn im Wert von 2,8 Milliarden EUR zur Lieferung moderner Steuerungs- und Sicherheitstechnologie.

- Dezember 2024: Swarco nahm exklusive Gespräche zur Übernahme der Verkehrstechnologiesparte von Lacroix auf, ein Schritt, der die Marktdurchdringung in französischsprachigen Regionen vertiefen wird.

- November 2024: Kapsch TrafficCom führte Satelliten-Mauterhebung für Indien ein und nutzte dabei die in Norwegen und Bulgarien bewährte Lösung.

Berichtsumfang des globalen Marktes für intelligente Verkehrsmanagementsysteme

Das intelligente Verkehrsmanagementsystem ist eine Lösung, die Echtzeit-Datenanalyse mit fortschrittlichen Algorithmen des maschinellen Lernens integriert. Die Studie verfolgt die Umsätze, die durch verschiedene weltweit tätige Anbieter von Typen intelligenter Verkehrsmanagementsysteme erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt.

Der Markt für intelligente Verkehrsmanagementsysteme ist segmentiert nach Lösung (Lichtsignalsteuerungssystem, Verkehrsüberwachungskamerasystem, Verkehrsüberwachungssystem und intelligentes Fahrerinformationssystem), Komponente (Überwachungskameras, Videowände, Verkehrssteuergeräte und Signale sowie weitere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Adaptive Verkehrssteuerungssysteme |

| Lichtsignalsteuerungssysteme |

| Verkehrsüberwachungs- und Erkennungssysteme |

| Durchsetzungskameras und ANPR-Systeme |

| Dynamische Nachrichten- und Fahrerinformationssysteme |

| Integrierte Korridormanagement- und Vorfallsmanagementplattformen |

| Hardware (Sensoren, Steuergeräte, Kameras, variable Nachrichtenanzeigen) |

| Software (zentrales Management, Edge-Analyse, API) |

| Dienstleistungen (Beratung, Integration, verwaltete Dienste/Cloud) |

| On-Premise |

| Cloud/Edge-gehostet |

| Städtische Kreuzungen und Hauptstraßen |

| Autobahnen und Schnellstraßen |

| Tunnel und Brücken |

| Park- und intermodale Knotenpunkte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Lösung | Adaptive Verkehrssteuerungssysteme | ||

| Lichtsignalsteuerungssysteme | |||

| Verkehrsüberwachungs- und Erkennungssysteme | |||

| Durchsetzungskameras und ANPR-Systeme | |||

| Dynamische Nachrichten- und Fahrerinformationssysteme | |||

| Integrierte Korridormanagement- und Vorfallsmanagementplattformen | |||

| Nach Komponente | Hardware (Sensoren, Steuergeräte, Kameras, variable Nachrichtenanzeigen) | ||

| Software (zentrales Management, Edge-Analyse, API) | |||

| Dienstleistungen (Beratung, Integration, verwaltete Dienste/Cloud) | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud/Edge-gehostet | |||

| Nach Nutzungsumgebung | Städtische Kreuzungen und Hauptstraßen | ||

| Autobahnen und Schnellstraßen | |||

| Tunnel und Brücken | |||

| Park- und intermodale Knotenpunkte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Verkehrsmanagementsysteme?

Der Markt erzielte im Jahr 2026 einen Umsatz von 12,89 Milliarden USD und wird bis 2031 voraussichtlich 21,08 Milliarden USD erreichen.

Welches Lösungssegment hat den größten Umsatzanteil?

Verkehrsüberwachungs- und Erkennungssysteme führten im Jahr 2025 mit einem Marktanteil von 21,55 %.

Warum gewinnen cloud-gehostete Plattformen an Bedeutung?

Sie senken die On-Premise-Serverkosten, ermöglichen automatische Software-Updates und erleichtern die Einhaltung neuer Cybersicherheitsvorschriften.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,98 % wachsen, bedingt durch groß angelegte Bereitstellungen in China und Indien.

Wie wirken sich Beschaffungsverzögerungen auf Lateinamerika aus?

Haushaltsvolatilität verlängert Ausschreibungszyklen und verlangsamt die Einführung fortschrittlicher Verkehrsmanagementsysteme trotz starker Pilotprojektergebnisse.

Welche Technologie liegt dem am schnellsten wachsenden Lösungssegment zugrunde?

KI-gesteuerte adaptive Verkehrssteuerung nutzt Algorithmen des maschinellen Lernens, um die Signalschaltzeiten in Echtzeit anzupassen, und unterstützt die für dieses Segment prognostizierte CAGR von 11,28 %.

Seite zuletzt aktualisiert am: