Test- und Messmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.84 Milliarden US-Dollar |

| Marktgröße (2031) | 24.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Test- und Messmarkt Analyse von Mordor Intelligence

Die Größe des Test- und Messmarktes wurde im Jahr 2025 auf 19,06 Milliarden USD geschätzt und soll von 19,84 Milliarden USD im Jahr 2026 auf 24,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,11 % während des Prognosezeitraums (2026–2031). Die Elektrifizierung des Automobilsektors, der Ausbau von 5G und frühe 6G-Implementierungen sowie die zunehmende Komplexität des Halbleiterdesigns verlagern die Nachfrage hin zu Instrumenten mit höherer Bandbreite und softwaredefinierten Geräten, während der Gesamtumsatz stetig wächst. Modulare Architekturen verdrängen die Dominanz traditioneller Tischgeräte, da Luft- und Raumfahrtunternehmen sowie Elektrofahrzeug-OEMs rekonfigurierbare Testzellen bevorzugen, um Validierungszyklen zu verkürzen. Servicegeschäftsmodelle verlagern sich von Kapitalinvestitionen hin zu nutzungsbasierten Abonnements – ein Trend, der die durchschnittlichen Verkaufspreise senkt, aber die adressierbare Kundenbasis erweitert. Asien-Pazifik führt das regionale Wachstum an, während der Nahe Osten die schnellste Entwicklung zeigt, da nationale Technologieprogramme die Wirtschaft weg von Kohlenwasserstoffen diversifizieren.

Wichtigste Erkenntnisse des Berichts

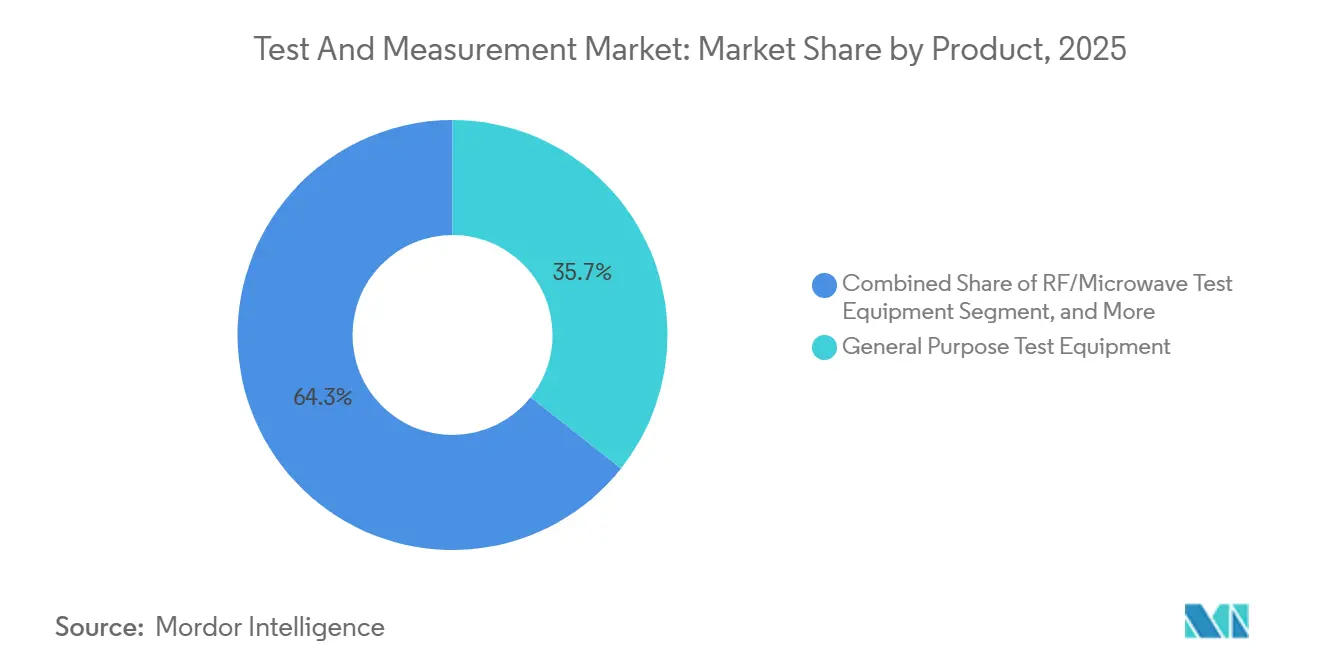

- Nach Produktkategorie führte Allzweck-Testausrüstung mit einem Anteil von 35,67 % am Test- und Messmarkt im Jahr 2025, während Modulare Instrumentierung bis 2031 mit einer CAGR von 5,44 % wachsen soll.

- Nach Servicetyp entfielen 39,33 % des Umsatzes im Jahr 2025 auf Kalibrierungsdienste, während Asset-Management- und Mietdienstleistungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

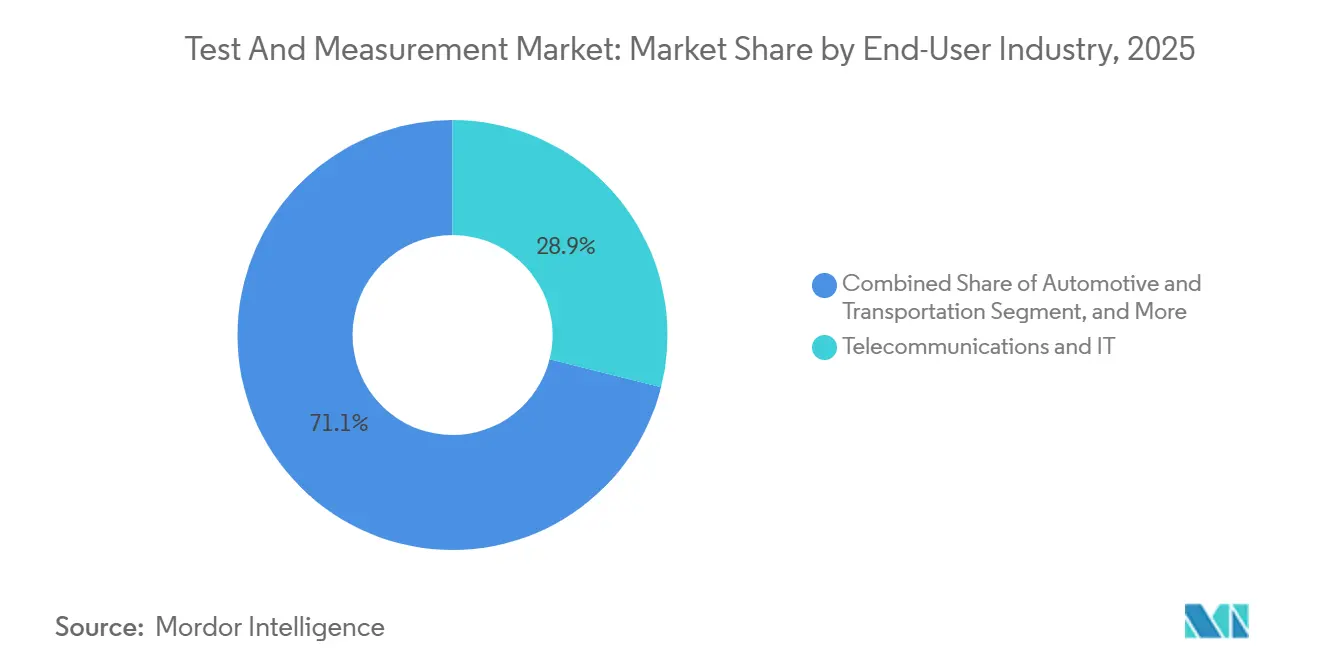

- Nach Endverbraucherbranche hielt Telekommunikation und IT im Jahr 2025 einen Umsatzanteil von 28,91 %, während Automobil und Transport im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

- Nach Formfaktor entfielen 45,76 % des Umsatzes im Jahr 2025 auf Tisch- und Rack-montierte Instrumente, während Eingebettete und In-System-Testmodule bis 2031 mit einer CAGR von 5,03 % wachsen sollen.

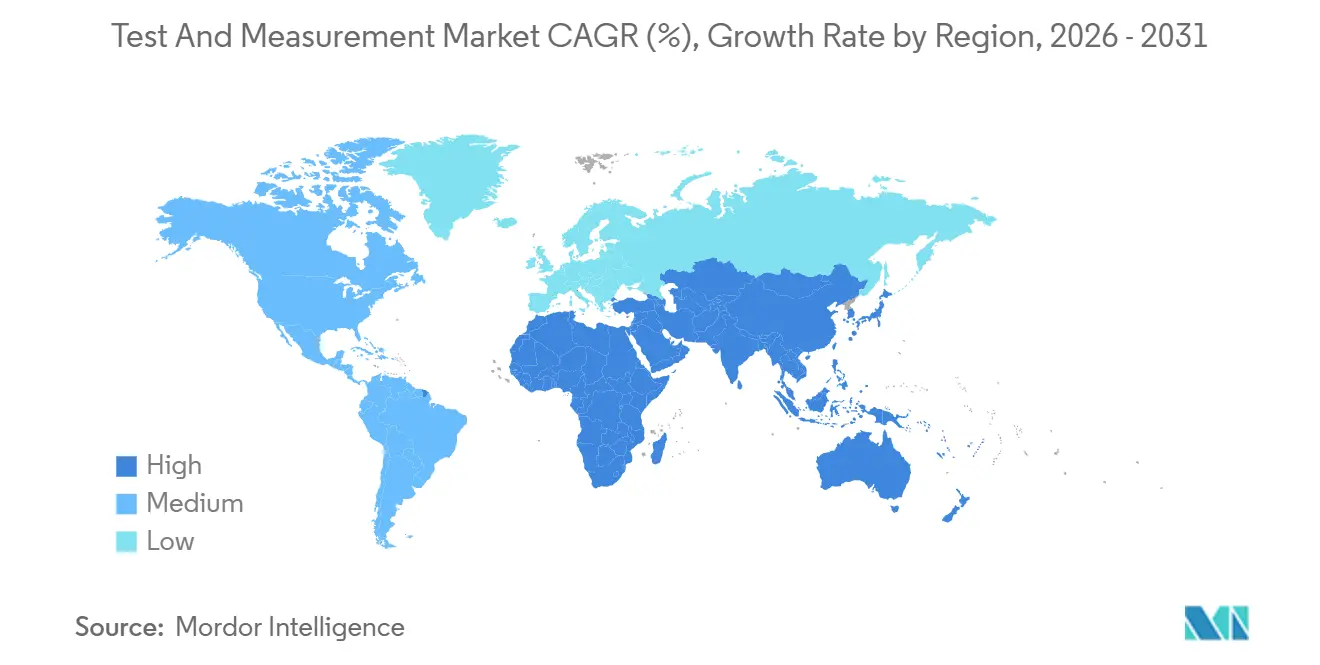

- Nach Geografie erzielte Asien-Pazifik 32,46 % des Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 voraussichtlich eine CAGR von 5,23 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Test- und Messmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Hochspannungs- und Hochbandbreiten-Tests durch automobile E-Mobilität | +0.9% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schneller 5G- und 6G-Ausbau mit Bedarf an Sub-6-GHz- und Millimeterwellen-Kapazität | +0.8% | Asien-Pazifik als Kernregion, Ausweitung auf den Nahen Osten und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Design-for-Test-Werkzeuge zur Verkürzung der Halbleiter-Markteinführungszeit | +0.7% | Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung integrierter Elektrofahrzeug-Batteriezykler | +0.5% | Europa mit Ausweitung auf Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Verschärfung der EMV- und EMI-Normen für Medizinelektronik | +0.4% | Nordamerika mit Einfluss auf Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Übergang von Kapitalinvestitionen zu Test-als-Dienst-Modellen | +0.6% | Global, frühe Einführung in Indien, Südostasien, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Hochspannungs- und Hochbandbreiten-Testlösungen durch automobile E-Mobilität

Elektrofahrzeugarchitekturen, die auf 800-Volt- und 1.200-Volt-Ebenen betrieben werden, erfordern Oszilloskope, Leistungsanalysatoren und Isolationstester, die die bisherigen 400-Volt-Schwellenwerte weit überschreiten. Europäische OEMs waren frühe Anwender, da die Aktualisierung der UN-ECE-Regelung R100 im Jahr 2024 eine strengere Batteriesicherheitsvalidierung vorschrieb. Keysight Technologies meldete für das Geschäftsjahr 2025 ein zweistelliges Umsatzwachstum im Automobilbereich, was die steigende Nachfrage nach bidirektionalen Netzteilen und regenerativen Lastbanken unterstreicht, die Energie bei der Bremssimulation aufnehmen.[1]Keysight Technologies, "Geschäftsbericht 2025," KEYSIGHT.COM Tier-1-Zulieferer integrieren KI-gestützte Anomalieerkennung in automatisierte Testausrüstung, um Defekte auf Zellebene vor der Packungsmontage zu identifizieren, wodurch das Garantierisiko reduziert und die Produktionshochlaufzeiten beschleunigt werden. Die Migration von Motordynamometern zu Elektroantriebsprüfständen erweitert die Möglichkeiten für modulare Instrumentierung, die über Batterie-, Wechselrichter- und Motorvalidierungsbänke hinweg rekonfiguriert werden kann.

Schneller 5G- und 6G-Ausbau treibt Sub-6-GHz- und Millimeterwellen-Testkapazität in Asien voran

China, Südkorea und Japan haben bis Ende 2025 über 3 Millionen 5G-Basisstationen in Betrieb genommen, was den Kauf von Spektrum- und Netzwerkanalysatoren mit einem Betriebsbereich bis 110 GHz ausgelöst hat. Die Internationale Fernmeldeunion hat auf der Weltfunkkonferenz 2023 zusätzliches Spektrum für die 6G-Forschung zugeteilt und frühzeitige Investitionen in Testausrüstung gefordert, die Terahertz-Komponenten charakterisieren kann. Rohde und Schwarz erweiterte im Februar 2025 seine Vektornetzwerkanalysatorreihe auf 500 GHz, um die Validierung von Satelliten- und Kfz-Radarkomponenten zu adressieren, was das Wettrüsten bei der Bandbreitenerweiterung verdeutlicht.[2]Rohde und Schwarz, "R&S ZNA Serieneinführung," ROHDE-SCHWARZ.COM Dennoch ist das Millimeterwellen-Fachwissen in Südostasien knapp, sodass Betreiber auf Drittanbieter-Kalibrierlabore angewiesen sind, was die Bereitstellungszeiträume verlängert. Das indische Ministerium für Telekommunikation schrieb ab 2024 auch die Prüfung von 5G-Geräten in akkreditierten Einrichtungen vor, was kurzfristige Engpässe verursachte, da die Labore für Breitband- und Over-the-Air-Validierung aufgerüstet wurden.

KI-gestützte Design-for-Test-Werkzeuge verkürzen die Halbleiter-Markteinführungszeit

Halbleiterfabriken integrieren nun maschinelle Lernalgorithmen in automatisierte Testausrüstung, um die Musterzahl zu reduzieren und die Fehlerabdeckung zu verbessern. TSMC berichtete, dass die KI-gestützte Testprogrammentwicklung die Validierungszyklen für fortschrittliche Packaging-Knoten im Jahr 2024 um 20 % verkürzt hat.[3]Taiwan Semiconductor Manufacturing Company, "Geschäftsbericht 2024," TSMC.COM Advantest fügte seiner V93000-Plattform im Geschäftsjahr 2025 generative KI-Modelle hinzu, die eine adaptive Sequenzierung ermöglichen, die durch Echtzeit-Ertragsdaten ausgelöst wird. Chiplet-Architekturen verstärken diesen Bedarf, da herkömmliche Boundary-Scan-Verfahren Defekte über mehrere Dies hinweg nicht isolieren können. IEEE-Arbeitsgruppen haben 2025 universelle Chiplet-Verbindungsspezifikationen finalisiert, was die Nachfrage nach digitalen Hochgeschwindigkeitsinstrumenten ankurbelt, die die Konformität im Produktionsmaßstab überprüfen können. Da sich die Designfenster verkleinern, wird KI-gestützte Testoptimierung zu einem Wettbewerbsvorteil, der mit schrumpfenden Produktlebenszyklen übereinstimmt.

Zunehmende Einführung integrierter Elektrofahrzeug-Batteriezykler in Europa

Europäische Zellhersteller und OEMs setzen Zykler ein, die Impedanzspektroskopie, Wärmebildgebung und Gaschromatographie integrieren, um Lithium-Ionen- und Festkörperzellen unter Missbrauchsbedingungen zu überprüfen. Das Bundesministerium für Wirtschaft und Klimaschutz förderte 2024 Testinfrastruktur in Höhe von 150 Millionen EUR (165 Millionen USD), was Installationen an Fraunhofer-Instituten katalysierte. Chroma ATE verzeichnete 2025 einen Umsatzanstieg von 35 % bei europäischen Batterietestsystemen, angetrieben durch Erweiterungen von Northvolt und Automotive Cells Company. Die EU-Batterieverordnung, die 2024 vollständig anwendbar wurde, schreibt die Offenlegung des CO₂-Fußabdrucks vor, sodass Hersteller serialisierte Zelldaten mit Blockchain-basierten Prüfpfaden verknüpfen. Diese regulatorischen Treiber fördern die Einführung cloudvernetzter Zykler, die Gigabytes an Lade-Entlade-Daten pro Pack protokollieren, was modulare, softwarezentrierte Messtechnik stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mietverschiebung drückt die durchschnittlichen Verkaufspreise neuer Instrumente | -0.5% | Indien, Südostasien, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an HF-Fachkräften behindert die Einführung von Millimeterwellen | -0.3% | Global, besonders ausgeprägt in Südostasien und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Fragmentierte globale Kalibrierungsstandards | -0.2% | Global, stärkere Auswirkungen bei Mehrregionenbetrieb | Langfristig (≥ 4 Jahre) |

| Handelsbarrieren bei Präzisionshalbleitern | -0.4% | China, Russland, exportkontrollierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mietverschiebung drückt die durchschnittlichen Verkaufspreise neuer Instrumente in Schwellenmärkten

Auftragshersteller in Indien, Vietnam und Mexiko bevorzugen zunehmend Mietverträge, wenn projektbasierte Produktion die Kapitalbudgets begrenzt. Electro Rent meldete für 2025 eine Auslastung von über 85 % im Asien-Pazifik-Raum – die höchste seit einem Jahrzehnt – was die Kundenpräferenz für monatliche Abonnements gegenüber Hardwarekäufen widerspiegelt. Da mehrere Vermieter Leerflotten auf Cloud-Plattformen bündeln, konzentriert sich der Wettbewerb auf den Preis, was die durchschnittlichen Verkaufspreise für Oszilloskope und Multimeter drückt. Während Kunden Flexibilität gewinnen und Obsoleszenz mindern, sehen sich Hersteller mit verlängerter Umsatzrealisierung und dünneren Aftermarket-Servicemargen konfrontiert. Langfristig zwingt dieser strukturelle Wandel Anbieter dazu, Analysen und Kalibrierung in Serviceverträge zu bündeln, um die Rentabilität zu verteidigen.

Mangel an HF-Fachkräften behindert die Einführung von Millimeterwellen-Tests

Der Übergang zu Millimeterwellenfrequenzen für 5G, Satellitenkommunikation und Kfz-Radar wird durch einen Mangel an Ingenieuren eingeschränkt, die in der Hohlleiter-Kalibrierung und im Design von Over-the-Air-Kammern ausgebildet sind. Eine Studie der IEEE zur Arbeitskräftesituation ergab, dass weniger als 15 % der Elektrotechnik-Absolventen in Indien und Indonesien praktische Erfahrung mit Vektornetzwerkanalysatoren über 40 GHz gesammelt haben, verglichen mit über 40 % in Südkorea und Japan. Telekommunikationsbetreiber in Saudi-Arabien und den Vereinigten Arabischen Emiraten fördern herstellergeführte Akademien, doch die Zertifizierung dauert bis zu einem Jahr, was die Bereitstellung privater Netzwerke in Logistik und Fertigung verzögert. Die Talentlücke verlängert Projektzeiträume und erhöht die Abhängigkeit von externen Dienstleistern, insbesondere für Konformitätsprüfungen, die Regulierungsbehörden nun vor der kommerziellen Markteinführung vorschreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Modulare Plattformen gewinnen an Bedeutung

Modulare Instrumentierung, die PXI-, VXI- und AXIe-Chassis umfasst, soll von 2026 bis 2031 mit einer CAGR von 5,44 % wachsen und damit Allzweck-Testausrüstung übertreffen, obwohl letztere 2025 einen Marktanteil von 35,67 % am Test- und Messmarkt hält. Luft- und Raumfahrtunternehmen sowie Verteidigungsunternehmen migrieren von Racks mit eigenständigen Instrumenten zu PXI-Systemen, die Oszilloskope, Digitizer und Wellenformgeneratoren in ein einziges Chassis integrieren, wodurch Kabel- und Stellflächenanforderungen reduziert werden. Die Größe des Test- und Messmarktes für PXI-Lösungen in der Automobilbatterievalidierung wächst, da Hersteller eine höhere Kanaldichte anstreben. Die Übernahme von National Instruments durch Emerson beschleunigte die Integration von LabVIEW in die industrielle Automatisierung und ermöglicht die geschlossene Regelung von Batteriezell-Formierungsbänken.

Allzweckinstrumente dominieren weiterhin in Laboren, die breite Funktionalität erfordern, aber die Margen stehen unter Druck durch chinesische Anbieter, die 30–50 % unter westlichen Konkurrenten anbieten. HF- und Mikrowellenausrüstung bleibt unverzichtbar, da Betreiber 5G-Netze verdichten und 6G-Radios prototypisieren, was die Nachfrage nach Breitband-Spektrumanalysatoren aufrechterhält. Automatisierte Testausrüstung behält eine starke Stellung in Halbleiterfabriken, wo Advantest und Teradyne KI-Modelle integrieren, um Musterzahlen zu reduzieren. Spezialisierte Instrumente wie Batteriezykler und Signalintegritätsanalysatoren erschließen hochwertige Wachstumsnischen, die mit Elektrofahrzeugen und der Stromversorgung von Rechenzentren verbunden sind. Mechanische Testgeräte, einschließlich Zug- und Härteprüfgeräte, durchlaufen weiterhin einen stetigen Ersatzzyklus in Automobil- und Luft- und Raumfahrtmateriallaboren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Asset-Management verändert die Wirtschaftlichkeit

Kalibrierungsdienste trugen 2025 mit 39,33 % zum Umsatz bei, gestützt durch ISO-17025-Rückverfolgbarkeitsvorschriften, die eine regelmäßige Überprüfung hochwertiger Instrumente vorschreiben. Der Test- und Messmarkt verzeichnet jedoch ein schnelleres Wachstum bei Asset-Management- und Mietdienstleistungen, die bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden, da Halbleiterfabriken auf nutzungsbasierte Wirtschaftsmodelle umsteigen. Cloud-Dashboards verfolgen nun Instrumentenstandort, Auslastung und Kalibrierungsstatus, reduzieren Leerlaufzeiten und verbessern die Kapitalrendite. Die Größe des Test- und Messmarktes ist mit Mietpools verknüpft und skaliert daher mit der Fertigungsvolatilität statt mit Kapitalplänen.

Reparatur- und Kundendienste bleiben ein wiederkehrender Einnahmestrom, obwohl unabhängige Labore die OEM-Preise unterbieten, insbesondere bei älteren Oszilloskopen. Schulung und Beratung gewinnen an Bedeutung, da Millimeterwellenmessungen und KI-gestützte Optimierung die Komplexität erhöhen. Keysights PathWave-Upgrades bündeln Schulungsguthaben in Jahreslizenzen und stellen sicher, dass Kunden mit jeder Revision kompetent bleiben. Dennoch treibt die Kommoditisierung der Basiskalibrierung die Konsolidierung unter kleineren Laboren voran, denen die Mittel für 70-GHz-Netzwerkanalysatorstandards fehlen, was Fusionen auslöst, die regionale Superlabore entstehen lassen.

Nach Endverbraucherbranche: Automobil überholt traditionelle Marktführer

Telekommunikation und IT machten 2025 28,91 % des Umsatzes aus, aber Automobil und Transport soll mit einer CAGR von 5,67 % wachsen, was Investitionen in Hochspannungsbatteriesätze, Wechselrichter und Bordladegeräte widerspiegelt. Der Test- und Messmarkt für die Validierung elektrischer Antriebsstränge wächst rasant, da Tesla und aufstrebende chinesische Marken Gigafabriken skalieren und integrierte Zykler, Isolationstester und Hochbandbreiten-Oszilloskope nachfragen. Halbleiter- und Elektronikhersteller bleiben ein Kernkäufer, da strengere Designregeln erfordern, dass mehr Wafer geprüft und Gehäuse gescreent werden. Luft- und Raumfahrt sowie Verteidigungsausgaben sind aufgrund von Avionik-Upgrades und Radar-Modernisierungen widerstandsfähig, was die Nachfrage nach Mikrowellen-Signalgeneratoren aufrechterhält.

Gesundheitswesen und Medizinprodukte konzentrieren sich auf elektromagnetische Verträglichkeit und Sicherheit, insbesondere nach der Verschärfung der FDA-Richtlinien im Jahr 2024. Bildungs- und Forschungslabore bevorzugen aufgrund von Budgetbeschränkungen Instrumente im mittleren Preissegment, während industrielle Automatisierung und Energiesektoren Handmessgeräte für die Inbetriebnahme von Solarwechselrichtern und Windturbinen im Feld einsetzen. Da der 5G-Ausbau in fortgeschrittenen Volkswirtschaften seinen Höhepunkt erreicht, schwenken Telekommunikationsbetreiber auf softwaredefinierte Vernetzung um, was ihre inkrementellen Hardwareausgaben dämpft. Folglich ist die Automobilvalidierung positioniert, den Telekommunikationsumsatzanteil im nächsten Planungszyklus zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Eingebettete Module adressieren Edge-Tests

Tisch- und Rack-montierte Instrumente machten 2025 45,76 % des Umsatzes aus, ein Beweis für ihren Funktionsreichtum und ihre metrologische Genauigkeit für Laborarbeiten. Dennoch sollen Eingebettete und In-System-Testmodule mit einer CAGR von 5,03 % wachsen, da Hersteller Stromsensoren und Spannungsmonitore direkt in Produktionslinien integrieren. Der Test- und Messmarkt für eingebettete Module wächst, da Edge-Computing die Messung näher an das Produkt bringt und Ausfallzeiten durch Offline-Probenahme reduziert. Tragbare und handgehaltene Instrumente unterstützen den Außendienst, wo Robustheit Bandbreite übertrumpft.

Modulare Steckkarten, einschließlich USB-Oszilloskope, sprechen Universitäten und Start-ups an, die niedrigere Anschaffungskosten suchen. Teledyne LeCroy verdeutlichte den Trend mit der 2024 eingeführten WaveSurfer-4000HD-Serie, die etwas Dynamikbereich gegen Tragbarkeit eintauscht. USB-C-Stromversorgung speist nun 18-Bit-ADCs ohne externe Netzteile, obwohl Hauptplatinen-Rauschen Ultrapräzisionsmessungen begrenzt. Kunden segmentieren daher Arbeitslasten zwischen tragbaren Geräten für die Installation und leistungsstarken Tischgeräten für Präzisionsaufgaben, was ein zweigleisiges Nachfragemuster im Test- und Messmarkt aufrechterhält.

Geografische Analyse

Asien-Pazifik erzielte 2025 32,46 % des Umsatzes, angeführt von Halbleiterclustern in Taiwan, Südkorea und dem chinesischen Festland sowie dem groß angelegten 5G-Infrastrukturausbau in Indien und Südostasien. Chinas 14. Fünfjahresplan sah Subventionen für die Entwicklung inländischer Testausrüstung vor, aber Exportkontrollen bei fortschrittlichen ADCs schränkten den Fortschritt ein. Japanische Exporte von Präzisionsinstrumenten stiegen 2025 laut METI-Statistiken um 12 %, angetrieben durch die Elektrifizierung des Automobilsektors und die Auslandsnachfrage nach 5G. Südkoreanische Speichergiganten investierten über 30 % ihres Umsatzes in Kapitalausgaben, was die Bestellungen für automatisierte Testausrüstung ankurbelte.

Nordamerika hält eine beträchtliche Basis, da der CHIPS- und Wissenschaftsgesetz 52 Milliarden USD an Anreizen freisetzte, die Intel, TSMC und Samsung in neue Fabriken in Arizona, Ohio und Texas lockten. Diese Megaprojekte stimulieren die lokale Nachfrage nach hochdichten Prüfkarten und Metrologie auf Wafer-Ebene. Europa investiert weiterhin im Rahmen des 43-Milliarden-EUR-Chips-Gesetzes (47 Milliarden USD), obwohl Genehmigungsverzögerungen den Beginn von Anlagen zurückhalten. Deutschlands Automobilsektor investierte bis 2027 180 Milliarden EUR (198 Milliarden USD) in die Elektrifizierung, was die Nachfrage nach Hochleistungsbatteriezykler steigert.

Der Nahe Osten soll bis 2031 die schnellste regionale CAGR von 5,23 % verzeichnen, gestützt durch Saudi-Arabiens 500-Milliarden-USD-NEOM-Smart-City-Programm, das Halbleiter- und Elektronikparks umfasst. Die Vereinigten Arabischen Emirate finanzierten Metrologielabore im Rahmen ihres Rates für fortgeschrittene Technologieforschung und verbesserten die Kalibrierungskapazität für Luft- und Raumfahrtauftragnehmer. Die Türkei erweiterte die EMV-Kammerkapazität, um den 2024 eingeführten aktualisierten Konformitätsverfahren zu entsprechen, im Einklang mit steigenden Elektronikexporten. Insgesamt übersetzen sich souveräne Diversifizierungsagenden in inkrementelle Chancen für Kalibrierung, Mietpools und modulare Instrumentierung im gesamten Nahen Osten, während Lateinamerika und Afrika aufgrund schwächerer Industriebasen zurückbleiben.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konsolidiert, wobei die fünf größten Anbieter 2025 etwa die Hälfte des globalen Umsatzes kontrollieren. Keysight Technologies führt in den Bereichen HF und digitale Hochgeschwindigkeitstechnik, da kontinuierliche Bandbreiten-Upgrades Bestandskunden in mehrjährigen Erneuerungszyklen halten. Rohde & Schwarz festigt seine Mikrowellenführerschaft mit dem 2025 eingeführten 500-GHz-ZNA-Analysator und erweitert seine Reichweite in die Satelliten- und Radarvalidierung. National Instruments, jetzt Teil von Emerson, hat seit dem Abschluss der Übernahme im Jahr 2023 durch die Bündelung von LabVIEW mit industriellen Automatisierungsworkflows eine Software-Bindung aufrechterhalten.

Fortive vertiefte sein Asset-Management-Geschäft durch die Übernahme von Fluke Reliability im September 2024 und fügte seiner installierten Basis Schwingungsanalytik und Wärmebildgebung hinzu. Anritsu differenziert sich durch frühe 6G-Kooperationen, darunter eine 2024 geschlossene Vereinbarung mit Qualcomm zur gemeinsamen Entwicklung von Over-the-Air-Testmethoden für Sub-Terahertz-Geräte. Diese Schritte signalisieren eine Verlagerung von reinen Hardware-Spezifikationen hin zu Software, Analytik und Ökosystemtiefe, was Wechselkosten schafft, die neue Marktteilnehmer nur schwer überwinden können. Dennoch erodiert der Aufstieg von Test-als-Dienst die Vorabmargen, sodass etablierte Anbieter mit Abonnementpaketen experimentieren, die Instrumente, Kalibrierung und Cloud-Analytik kombinieren.

Chinesische Hersteller wie Rigol Technologies und GW Instek unterbieten westliche Preispunkte um 30–50 % und gewinnen damit Zugkraft bei Universitäten und Start-ups, die Kosten über Premium-Leistung stellen. Ihr Eindringen in hochzuverlässige Luft- und Raumfahrt- und Medizinsegmente bleibt begrenzt, da viele Kunden langfristige Kalibrierungsrückverfolgbarkeit und strenge Konformitätszertifizierungen erfordern. Nischenspezialisten wie Pico Technology und Spectrum Instrumentation gedeihen, indem sie PC-basierte Digitizer und Oszilloskope anbieten, die sich direkt in Open-Source-Software-Stacks integrieren. Venture-finanzierte Start-ups zielen auch auf Quantencomputing und Batteriezykler mit modularen Plattformen ab, die schnelle Firmware-Updates betonen. Da sich die Differenzierung hin zu Software und Diensten verlagert, wird die Wettbewerbsintensität voraussichtlich zunehmen, aber der kombinierte 50-%-Anteil der etablierten Anbieter verleiht dem Markt weiterhin einen Konzentrationsgrad von 6.

Test- und Messbranche Marktführer

Keysight Technologies Inc.

Rohde and Schwarz GmbH and Co. KG

National Instruments Corporation

Fortive Corporation

Anritsu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Electro Rent startete ein KI-gesteuertes Cloud-Portal, das globale Mietflotten optimiert, indem es ungenutzte Testinstrumente mit der Kundennachfrage abgleicht und die Auslastungsraten in Asien-Pazifik und Nordamerika steigert.

- Mai 2025: Advantest führte generative KI-Funktionen auf seiner V93000-Plattform ein und ermöglicht damit adaptive Testsequenzierung, die die Halbleitervalidierungszeit um schätzungsweise 20 % verkürzt.

- Februar 2025: Rohde und Schwarz erweiterte seine R&S-ZNA-Vektornetzwerkanalysatorfamilie auf 500 GHz und zielt damit auf die Validierung von Satellitenkommunikations- und Kfz-Radarkomponenten ab.

- Januar 2025: Keysight Technologies kündigte eine strategische Allianz mit NVIDIA an, um gemeinsam 800-Gbps- und 1,6-Tbps-Ethernet-Testlösungen für KI-Rechenzentrumsinfrastruktur zu entwickeln, wobei gemeinsame Produkte für die zweite Jahreshälfte 2025 geplant sind.

Globaler Test- und Messmarkt Berichtsumfang

Der Test- und Messmarkt-Bericht ist segmentiert nach Produkt (Allzweck-Testausrüstung, Mechanische Testausrüstung, Modulare Instrumentierung, HF/Mikrowellen-Testausrüstung, Automatisierte Testausrüstung, Spezialisierte Instrumente), Servicetyp (Kalibrierungsdienste, Reparatur-/Kundendienste, Asset-Management- und Mietdienstleistungen, Schulung und Beratung), Endverbraucherbranche (Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung, Telekommunikation und IT, Halbleiter- und Elektronikfertigung, Gesundheitswesen und Medizinprodukte, Bildungs- und Forschungslabore, Industrielle Automatisierung und Energie), Formfaktor (Tisch-/Rack-montierte Instrumente, Tragbare/Handgeräte, Modulare/Steckkarten, Eingebettete/In-System-Testmodule) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Allzweck-Testausrüstung |

| Mechanische Testausrüstung |

| Modulare Instrumentierung |

| HF/Mikrowellen-Testausrüstung |

| Automatisierte Testausrüstung |

| Spezialisierte Instrumente |

| Kalibrierungsdienste |

| Reparatur-/Kundendienste |

| Asset-Management- und Mietdienstleistungen |

| Schulung und Beratung |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikation und IT |

| Halbleiter- und Elektronikfertigung |

| Gesundheitswesen und Medizinprodukte |

| Bildungs- und Forschungslabore |

| Industrielle Automatisierung und Energie |

| Tisch-/Rack-montierte Instrumente |

| Tragbare/Handgeräte |

| Modulare/Steckkarten |

| Eingebettete/In-System-Testmodule |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkt | Allzweck-Testausrüstung | ||

| Mechanische Testausrüstung | |||

| Modulare Instrumentierung | |||

| HF/Mikrowellen-Testausrüstung | |||

| Automatisierte Testausrüstung | |||

| Spezialisierte Instrumente | |||

| Nach Servicetyp | Kalibrierungsdienste | ||

| Reparatur-/Kundendienste | |||

| Asset-Management- und Mietdienstleistungen | |||

| Schulung und Beratung | |||

| Nach Endverbraucherbranche | Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Telekommunikation und IT | |||

| Halbleiter- und Elektronikfertigung | |||

| Gesundheitswesen und Medizinprodukte | |||

| Bildungs- und Forschungslabore | |||

| Industrielle Automatisierung und Energie | |||

| Nach Formfaktor | Tisch-/Rack-montierte Instrumente | ||

| Tragbare/Handgeräte | |||

| Modulare/Steckkarten | |||

| Eingebettete/In-System-Testmodule | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Südostasien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Test- und Messmarktes?

Der Sektor wurde 2025 auf 19,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 24,27 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Testausrüstungsprodukte am schnellsten?

Modulare Instrumentierung soll zwischen 2026 und 2031 mit einer CAGR von 5,44 % wachsen, angetrieben durch rekonfigurierbare PXI- und AXIe-Plattformen.

Wie bedeutend ist die Automobilnachfrage nach Test- und Messlösungen?

Automobil und Transport soll eine CAGR von 5,67 % verzeichnen und damit Telekommunikation übertreffen, da die Validierung von Elektrofahrzeugen weltweit zunimmt.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten soll bis 2031 eine CAGR von 5,23 % verzeichnen, angetrieben durch staatliche Investitionen in die Halbleiter- und Elektronikfertigung.

Wie verändern sich die Servicemodelle in der Branche?

Die Einführung von Test-als-Dienst und Mietpools nimmt zu, sodass Asset-Management- und Mietdienstleistungen bis 2031 mit einer CAGR von 5,12 % wachsen.

Welche Rolle spielt KI bei modernen Tests?

KI-gestützte Design-for-Test-Werkzeuge und adaptive Sequenzierung reduzieren Halbleitervalidierungszyklen um etwa 20 % und steigern Durchsatz und Ausbeute.

Seite zuletzt aktualisiert am: