Smart Diaper Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

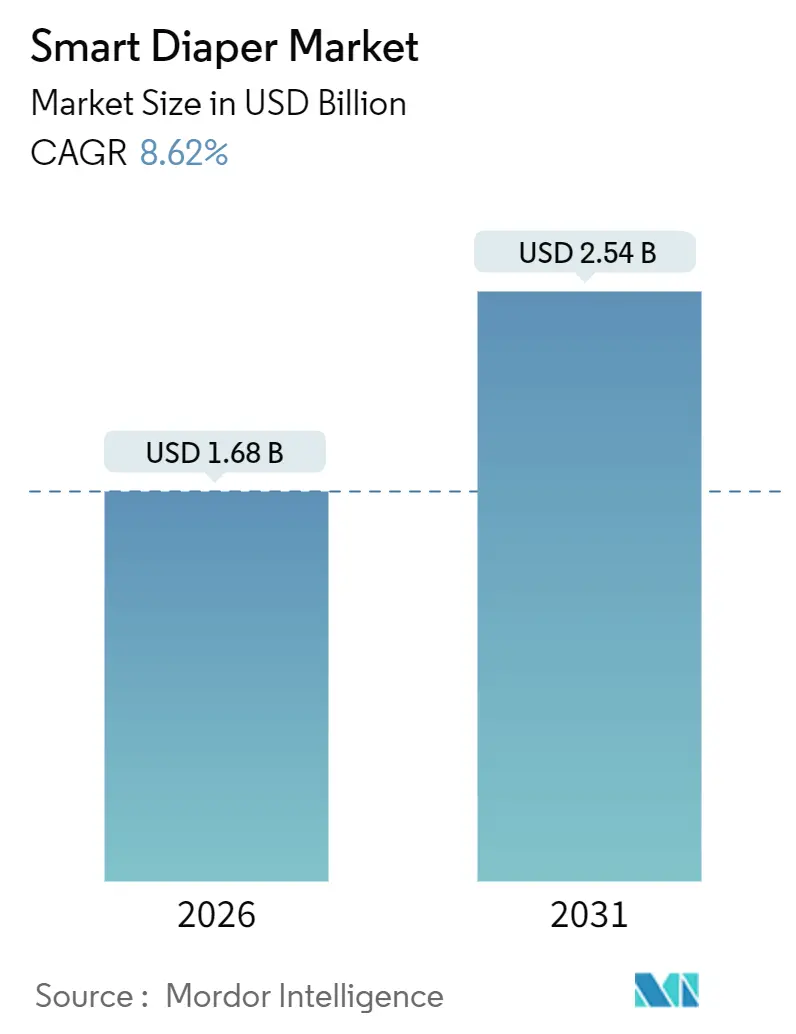

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 2.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Diaper Marktanalyse von Mordor Intelligence

Die Größe des Smart Diaper Marktes wird für 2026 auf USD 1,68 Milliarden geschätzt und soll bis 2031 USD 2,54 Milliarden erreichen, bei einer CAGR von 8,62 % während des Prognosezeitraums (2026–2031).

Die anhaltende Ausweitung der Kostenerstattung, sinkende Sensorkosten und institutioneller Arbeitskräftemangel veranlassen Einrichtungen dazu, manuelle Kontrollen durch prädiktive, vernetzte Windeln zu ersetzen, die den Pflegeaufwand des Pflegepersonals und die Häufigkeit von Druckgeschwüren reduzieren. Die japanischen Subventionen für das Fiskaljahr 2025 für sensorausgestattete Kontinenzprodukte sowie die Entscheidung der Centers for Medicare and Medicaid Services aus dem Jahr 2024 zur Kostenerstattung für kontinuierliches Feuchtigkeitsmonitoring haben zwei der größten Adoptionsbarrieren beseitigt. Anbieter verlagern sich daher von reinen Hardware-Verkäufen hin zu Abonnementpaketen, die Windeln, Analyse-Dashboards und Nachschublogistik kombinieren – ein Schritt, der wiederkehrende Einnahmen sichert und die Kundenbindung stärkt. Gleichzeitig erproben Langzeitpflegeversicherer in Nordamerika und Europa Pauschalvergütungsmodelle, die Einrichtungen für die Reduzierung von Hautintegritätsereignissen belohnen, was die inkrementelle Nachfrage nach klinisch präzisen Produkten steigert. Auf der Angebotsseite haben Durchbrüche bei Polymersensoren die Inline-Integrationskosten um 30 % gesenkt, sodass etablierte Anbieter Bluetooth-Module einbetten können, ohne die Hochgeschwindigkeits-Windellinien umrüsten zu müssen.

Wichtigste Erkenntnisse des Berichts

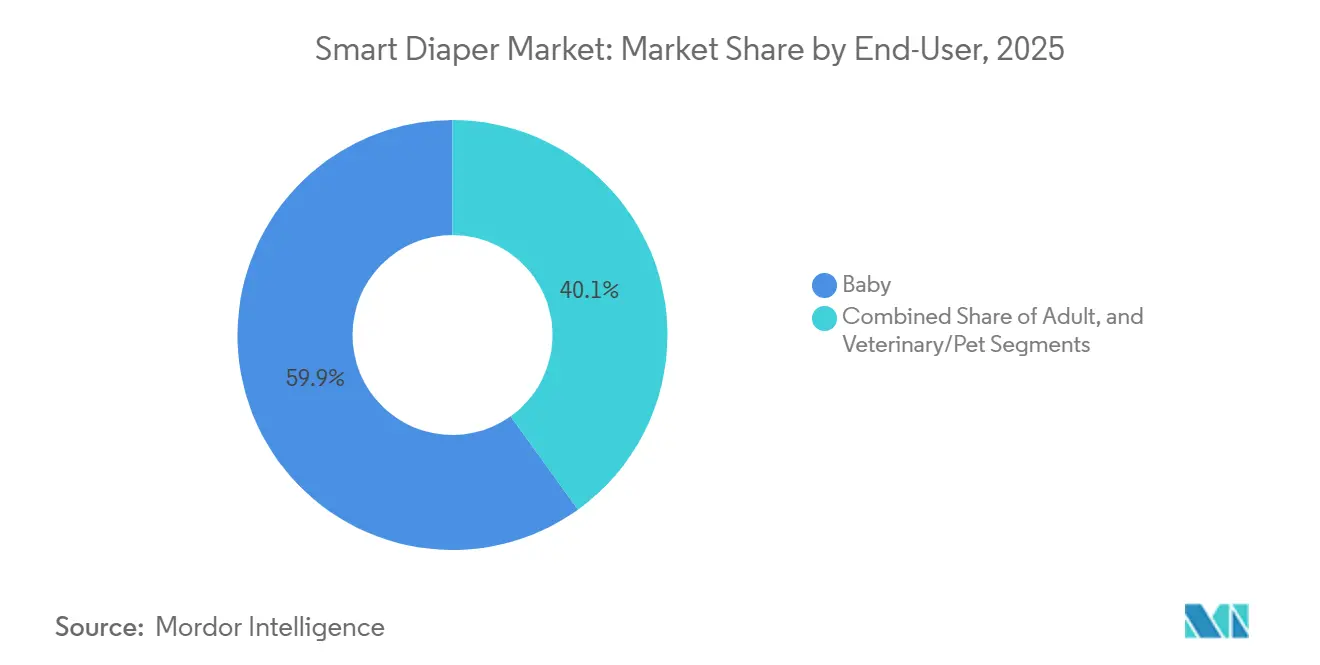

- Nach Endnutzer führten Babyprodukte mit einem Anteil von 59,91 % am Smart Diaper Markt im Jahr 2025; Anwendungen im Erwachsenenbereich werden voraussichtlich bis 2031 eine CAGR von 9,34 % verzeichnen.

- Nach Produkttyp entfielen 74,22 % der Smart Diaper Marktgröße im Jahr 2025 auf Einwegformate; wiederverwendbare Sensor-Patches dürften zwischen 2026 und 2031 mit einer CAGR von 10,57 % wachsen.

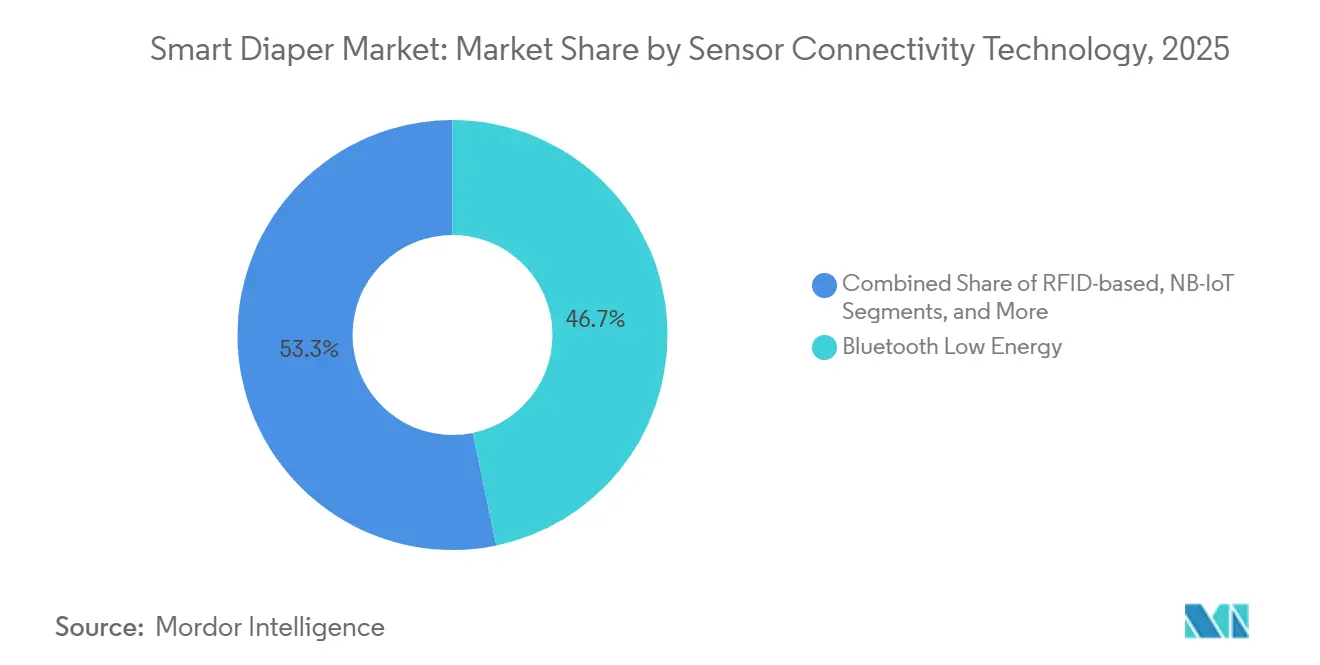

- Nach Sensorkonnektivität entfiel auf Bluetooth Low Energy im Jahr 2025 ein Umsatzanteil von 46,74 %; NB-IoT und LTE-M werden bis 2031 voraussichtlich eine CAGR von 9,02 % erzielen.

- Nach Vertriebskanal entfiel auf institutionelle Käufe im Jahr 2025 ein Anteil von 51,64 % am Smart Diaper Markt; E-Commerce-Plattformen expandieren über den Prognosehorizont mit einer CAGR von 10,88 %.

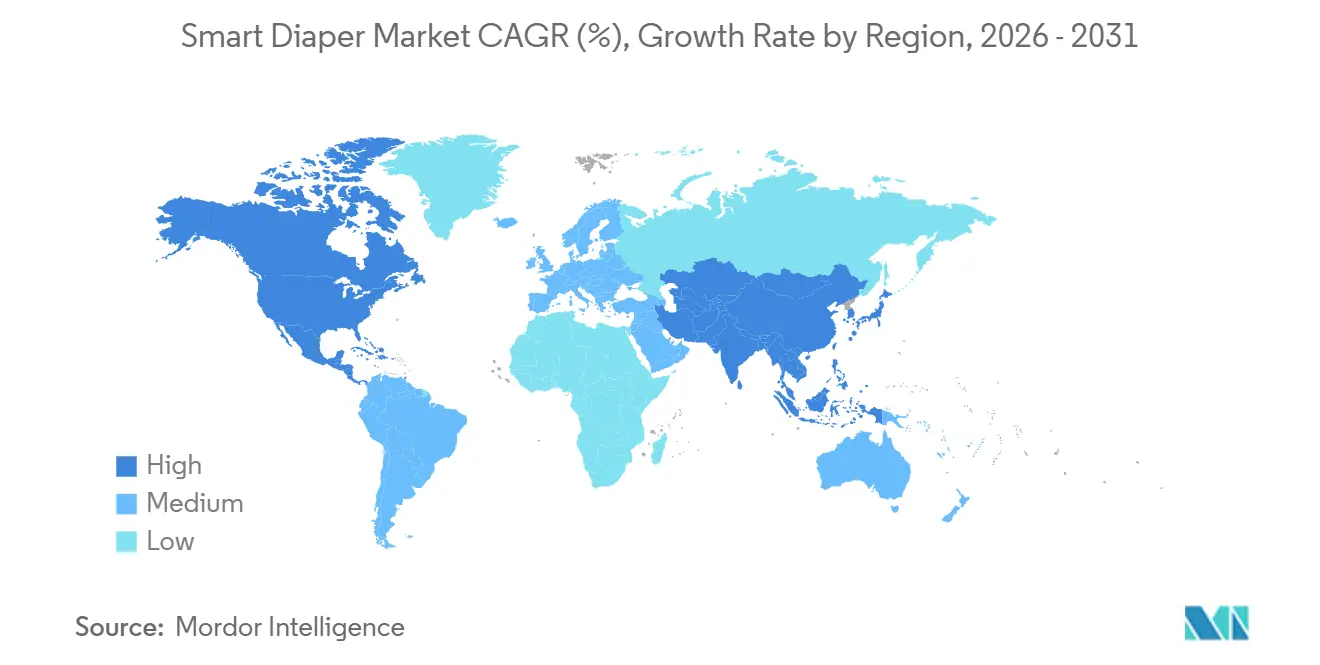

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,83 % am Smart Diaper Markt; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 11,07 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Smart Diaper Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Große geriatrische Bevölkerung in entwickelten Ländern | +2.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Steigende Geburtenraten und höheres verfügbares Einkommen in Schwellenmärkten | +1.3% | Asien-Pazifik (Indien, ASEAN), Südamerika | Mittelfristig (2–4 Jahre) |

| Vorstoß der Langzeitpflegeversicherer in die digitale Gesundheitsversorgung | +1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| IoT-gestützte Plattformen für ältere Menschen zu Hause, die integrierte Kontinenzsensoren suchen | +1.6% | Global, mit Schwerpunkt in Japan und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik für Harninkontinenzereignisse | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Post-pandemische Übernahme der Telemedizinpflege, die die Nutzung von Smart Diapers beschleunigt | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Große geriatrische Bevölkerung in entwickelten Ländern

Die Bevölkerungsalterung verlagert die Windelnachfrage von Säuglingen zu Senioren. Japan überschritt 2024 einen Anteil von 30 % bei der Bevölkerungsgruppe ab 65 Jahren, und Erwachsenenwindeln übertreffen im Inland mittlerweile die Verkaufszahlen von Babywindeln.[1]Ministerium für Gesundheit, Arbeit und Wohlfahrt, „System der Langzeitpflegeversicherung,” mhlw.go.jp Die Vereinigten Staaten erwarten bis 2040 mehr als 80 Millionen Senioren, was den Arbeitsdruck in qualifizierten Pflegeeinrichtungen verstärkt, wo die Fluktuationsrate bereits 60 % überschreitet. Smart Diapers reduzieren manuelle Kontrollen und sparen pro Bewohner und Schicht 15–20 Minuten Personalzeit. Nationale Förderprogramme wie Japans Unterstützungsbüro für Pflegeroboter erstatten bis zu 50 % der Geräteausgaben, was die Marktdurchdringung des Smart Diaper Marktes weiter beschleunigt.

Vorstoß der Langzeitpflegeversicherer in die digitale Gesundheitsversorgung

Die Centers for Medicare and Medicaid Services weiteten 2024 die Codes für Fernpatientenüberwachung aus, um kontinuierliche Feuchtigkeitssensoren einzuschließen, und eröffneten damit für Pflegeheimbetreiber einen monatlichen Erstattungsstrom von USD 50–100. Deutsche und US-amerikanische Versicherer haben seitdem wertbasierte Verträge erprobt, die Ulkusprävention bündeln und Einrichtungen zum Einsatz vernetzter Windeln anreizen. Frühe Studien zeigen einen Rückgang von 40 % bei Druckgeschwüren der Stadien 1–2 nach Einführung prädiktiver Wechselprotokolle. Diese finanziellen Anreize gestalten Kapitalbudgets um und ermöglichen es Administratoren, den Preisaufschlag des Smart Diaper Marktes gegenüber herkömmlichen Produkten zu rechtfertigen.

IoT-gestützte Plattformen für ältere Menschen zu Hause, die integrierte Kontinenzsensoren suchen

Langzeitpflegebetreiber konsolidieren zunehmend Sturzerkennung, Bettausstiegsüberwachung und Kontinenzdaten auf einheitlichen Dashboards. Bluetooth-Low-Energy-Geräte decken Wohnreichweiten ab, doch campusweite Deployments bevorzugen NB-IoT, das eine direkte Cloud-Übertragung und eine 10-jährige Batterielaufzeit mit AA-Zellen bietet.[2]STMicroelectronics, „NB-IoT- und LTE-M-Module für das Gesundheits-IoT,” st.com Essitys TENA SmartCare integriert sich in elektronische Krankenakten und automatisiert Nachschubbestellungen sowie Compliance-Berichte. Interoperabilitätsvorteile lenken die Beschaffung daher zu Herstellern, die standardisierte APIs veröffentlichen, und erhöhen den Wettbewerbsdruck im Smart Diaper Markt.

KI-gestützte prädiktive Analytik für Harninkontinenzereignisse

Algorithmen, die individuelle Entleerungsmuster erlernen, prognostizieren Ereignisse nun 30–60 Minuten im Voraus und ermöglichen so geplante Toilettengänge sowie eine Reduzierung des Bewohnerunbehagens. Alphabet Inc. (Verily Life Sciences LLC) reichte im Jahr 2024 mehrere Patente ein, die Urin von Fäkalien mithilfe von Impedanzspektroskopie trennen und damit diagnostisches Potenzial in die Smart Diapers-Branche einbringen. Eine südkoreanische Pflegeheimstudie aus dem Jahr 2024 zeigte eine Übereinstimmung von 97,1 % zwischen Sensorwarnungen und physischen Kontrollen und bestätigte damit die klinische Zuverlässigkeit. Prädiktive Genauigkeit verschafft Zugang zu höheren Erstattungsklassen und differenziert Premium-Plattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe Stückkosten gegenüber herkömmlichen Windeln | -1.9% | Global, akut in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Infektions- und Dermatitisrisiko durch verlängerte Tragezeit | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei vernetzten Geräten | -0.7% | Nordamerika, Europa (DSGVO-Rechtsbereiche) | Kurzfristig (≤ 2 Jahre) |

| Kurze Batterie- und Klebesensorlebensdauer, die Wiederverwendungszyklen begrenzt | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten gegenüber herkömmlichen Windeln

Sensorausgestattete Windeln kosten jeweils USD 1–3, also drei- bis fünfmal mehr als einfache Einwegprodukte, und wiederverwendbare Patches kosten USD 50–150. Während Institutionen diese Kosten durch Arbeitseinsparungen amortisieren können, betrachten Selbstzahler in Schwellenländern den Preisaufschlag als unerschwinglich. Abonnementpakete, die Hardwarekosten auf monatliche Lieferungen verteilen, sind in den Smart Diaper Markt eingetreten, die Akzeptanz bleibt jedoch begrenzt.

Infektions- und Dermatitisrisiko durch verlängerte Tragezeit

Dermatitis betrifft bis zu die Hälfte der Pflegeheimbewohner, und eine verzögerte Behandlung kann die Hautintegrität weiter verschlechtern. Obwohl Sensoren rechtzeitige Wechsel anmahnen, können Pflegekräfte die Maßnahme bis zur Alarmierung aufschieben und so die Feuchtigkeitsexposition verlängern. Die Wound, Ostomy and Continence Nurses Society (Gesellschaft für Wund-, Stoma- und Kontinenzpflegefachkräfte) empfiehlt Zweistundenintervalle unabhängig vom Sättigungsgrad – eine Leitlinie, die den Arbeitseinsparungsversprechen der Smart Diapers-Branche teilweise entgegenwirkt.[3]Wound, Ostomy and Continence Nurses Society, „Klinische Praxisleitlinien für inkontinenzassoziierte Dermatitis,” wocn.org Die Klebepositionierung führt zudem zu neuen Allergenbedenken und erfordert strenge ISO- und CE-Biokompatibilitätsprüfungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Erwachsenenpflege wächst stark trotz Führung durch Babyprodukte

Die Babykategorie kontrollierte im Jahr 2025 59,91 % des Smart Diaper Marktes, gestützt durch Echtzeit-Schlafanalytik, die von wohlhabenden Eltern angenommen wird. Neonatale Intensivstationen setzten Frühgeborenenversionen ein, um den Hydratationsstatus zu überwachen, und stärkten damit die klinische Glaubwürdigkeit. Gleichzeitig wird für das Erwachsenensegment eine CAGR von 9,34 % prognostiziert – die höchste aller Gruppen –, da Betreiber qualifizierter Pflegeeinrichtungen dem prognostizierten Pflegekräftemangel und dem zunehmenden ulkusbedingten Rechtsstreit begegnen. Die Smart Diaper Marktgröße für geriatrische Anwendungen befindet sich daher auf einem steileren Expansionspfad als das pädiatrische Pendant.

Die Erwachsenenadoption ist in Japan am stärksten, wo Erwachsenenwindeln 2024 das Säuglingsvolumen übertrafen. Einrichtungen dort kombinieren Sensorwarnungen mit Personalplanungsalgorithmen und entlasten Pflegekräfte für Aufgaben mit höherem Schweregrad. In den Vereinigten Staaten regen Erstattungen durch die Centers for Medicare and Medicaid Services Pilotprogramme bei multistädtischen Ketten an. Erwachsene mit besonderen Bedürfnissen und eine aufkeimende Tiergesundheitsnische ergänzen das inkrementelle Volumen und deuten auf Diversifizierungsmöglichkeiten für die Smart Diapers-Branche hin.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Einwegprodukte dominieren, aber Wiederverwendbare gewinnen Marktanteile

Einwegformate hielten 2025 einen Anteil von 74,22 % am Smart Diaper Markt, da Marken kostengünstige gedruckte Schaltkreise direkt in Hochgeschwindigkeitslinien integrierten. Die Sensorintegrationskosten sanken nach dem Polymerdurchbruch von Toray im Jahr 2024, was die Skalenvorteile der etablierten Anbieter bewahrte. Benutzerfreundlichkeit und einfache Entsorgung halten die Haushaltsnachfrage aufrecht, trotz höherer Kosten pro Nutzung.

Wiederverwendbare Patches expandieren jedoch mit einer CAGR von 10,57 %. Ein Starterset für USD 200, das 50 Waschzyklen übersteht, senkt die Lebenszykluskosten auf USD 4 pro Nutzung und unterbietet Einwegprodukte in volumenstarken institutionellen Umgebungen. Nachhaltigkeitsvorgaben in Europa steigern die Attraktivität wiederverwendbarer Produkte, stehen im Einklang mit Kreislaufwirtschaftszielen und gestalten Beschaffungskriterien im Smart Diaper Markt um.

Nach Sensorkonnektivitätstechnologie: Bluetooth führt, zelluläres IoT beschleunigt sich

Bluetooth Low Energy entfiel 2025 auf 46,74 % des Umsatzes, dank Modulkosten unter USD 5 und Kompatibilität mit Pflegekräfte-Smartphones. Einzelhandelsorientierte Angebote wie Huggies Special Delivery nutzen diese allgegenwärtige Konnektivität und bereichern den Smart Diaper Markt mit App-basierten Schlaf-Dashboards.

Campusweite Deployments bevorzugen NB-IoT und LTE-M, die eine CAGR von 9,02 % erzielen dürften. Neue Module unterstützen eine 10-jährige Batterielaufzeit und Stücklistenpreise unter USD 10, was direkte Cloud-Uploads ohne Gateways ermöglicht. RFID ist auf die Bestandsverfolgung zurückgedrängt worden, während WLAN und Ultra-Breitband Nischenanwendungen bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Institutionelle Verträge führen, E-Commerce steigt

Institutionelle Käufer dominierten 2025 mit 51,64 % der Verkäufe, indem sie vernetzte Windeln mit einrichtungsweiten Hygiene- und Analysedienstleistungen bündelten. Mehrjährige Verträge, die Softwaresupport und Personalschulungen einschließen, verschaffen etablierten Herstellern eine starke Stellung im Smart Diaper Markt.

Der E-Commerce wächst mit einer CAGR von 10,88 %, da ältere Menschen, die zu Hause altern, diskrete Heimlieferung und Abonnementnachschub schätzen. Amazon-Listungen für wiederverwendbare Patches wuchsen 2024 zweistellig und offenbarten eine latente Verbrauchernachfrage. Stationäre Apotheken erfüllen weiterhin dringende Bedürfnisse, verlieren jedoch Marktanteile an Online-Vielfalt und Preistransparenz.

Geografische Analyse

Nordamerika verzeichnete mit 35,83 % den größten regionalen Anteil am Smart Diaper Markt im Jahr 2025. Erstattungen durch die Centers for Medicare and Medicaid Services, hohe Pflegekräftelöhne und eine Bevölkerung von 25 Millionen erwachsenen Inkontinenzpatienten stützen die Nachfrage. Pilotstudien, die eine 40-prozentige Reduzierung von Druckgeschwüren belegen, stärken das administrative Vertrauen, und multistädtische Betreiber standardisieren vernetzte Windeln über ihre Portfolios. Kanada schreitet unter Budgetrestriktionen vorsichtig voran, während die Akzeptanz in Mexiko auf private städtische Einrichtungen beschränkt bleibt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 11,07 % bis 2031. Japans demografische Inversion und eine staatliche Subvention von 50 % katalysieren institutionelle Rollouts. Chinas Zuweisung von CNY 73.000 Crore (USD 10 Milliarden) für die Altenpflege finanziert Pilotdeployments in Erstklassestädten, obwohl die breite Marktdurchdringung aufgrund der Preisempfindlichkeit zurückbleibt. Indiens bevorstehende ältere Bevölkerungskohorte von 230 Millionen bietet strategisches Aufwärtspotenzial, aber familienorientierte Pflege und begrenzte Versicherungsdeckung dämpfen die kurzfristigen Volumina. Südkorea und ausgewählte ASEAN-Nationen zeigen Nischenwachstum, das mit der Expansion der Mittelschicht verbunden ist.

Europa, mit einem Anteil von 20 % am Wert von 2025, profitiert von CE-zertifizierten Produkten und Langzeitpflegeversicherungssystemen, die unterstützende Geräte erstatten. Skandinavische Einrichtungen haben Essitys integrierte SmartCare-Plattform in Übereinstimmung mit strengen DSGVO-Datenschutzstandards eingeführt. Deutsche Versicherer testen nun ergebnisbasierte Zahlungen, während der Budgetdruck im Vereinigten Königreich die Einführung durch den Nationalen Gesundheitsdienst verlangsamt. Südeuropa sowie die aufstrebenden Märkte im Nahen Osten und Afrika bleiben aufgrund geringerer institutioneller Kapazitäten und hoher Selbstzahlerkosten in einem frühen Stadium.

Wettbewerbslandschaft

Globale Windel-Marktführer – Kimberly-Clark, Procter & Gamble, Essity und Unicharm – kontrollieren Lieferketten und Einzelhandelsregalflächen und können sensorgestützte Varianten einführen, ohne ihren Vertrieb umzustrukturieren. Ihre kollektive Größe amortisiert die Mehrkosten für Elektronik auf einem Bruchteilsniveau und sichert die Margen auch in preissensiblen Kanälen. Spezialisierte Neueinsteiger wie Simavita, Pixie Scientific und Monit konzentrieren sich auf Software-Analytik und klinische Validierung und gewinnen Krankenhauspiloten, die granulare prädiktive Genauigkeit erfordern.

Partnerschaften nehmen zu. Start-ups lizenzieren Firmware oder Datenalgorithmen, während etablierte Anbieter die Massenproduktion und globale Logistik übernehmen. Die Spektroskopipatente von Alphabet Inc. (Verily Life Sciences LLC) aus dem Jahr 2024 zogen das Interesse von Medizingerätegrößen auf sich, die eine diagnostische Expansion anstreben.[4]Alphabet Inc. (Verily Life Sciences), „Patentanmeldung: Impedanzspektroskopie zur Inkontinenzüberwachung,” patents.google.com Die regulatorische Strenge nimmt zu; die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) schreibt nun Cybersicherheits-Stücklisten für vernetzte Geräte vor, was Compliance-Kosten erhöht und Eintrittsbarrieren anhebt. Da Plattforminteroperabilität zum Kaufkriterium wird, stärken Anbieter mit offenen APIs und Integration in elektronische Krankenakten ihre Positionierung im Smart Diaper Markt.

Trotz moderater Konzentration bestehen Chancen in direkten Verbrauchersegmenten für das häusliche Altern und in hybriden institutionell-häuslichen Pflegemodellen. Abonnementlogistik, Fernüberwachungs-Dashboards und durchgängige Lieferkettenautomatisierung stellen Differenzierungsmerkmale dar, die über Saugfähigkeit oder Sensorgenauigkeit hinausgehen, was darauf hindeutet, dass Software-Kompetenz den Wettbewerbsvorteil zunehmend bestimmen wird.

Führende Unternehmen der Smart Diapers-Branche

Abena Holding A/S

Kimberly-Clark Corporation

Essity Aktiebolag (publ)

First Quality Enterprises, Inc.

Monit Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Kimberly-Clark kündigte eine Kapazitätserweiterung in Vietnam im Wert von USD 28,7 Millionen an, um sensorausgestattete Säuglings- und Erwachsenenwindeln für den ASEAN-Export herzustellen.

- Oktober 2025: Kimberly-Clark sagte USD 28,7 Millionen für südostasiatische Mutter-und-Kind-Programme zu, die Smart Diapers in neonatalen Intensivstationen erproben werden.

- Juni 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) schloss die Cybersicherheitsleitlinien für vernetzte Medizingeräte ab, die Smart Diapers in klinischen Arbeitsabläufen abdecken.

- März 2025: Kimberly-Clark führte eine Sanitärraum-IoT-Suite ein, die Spender, Belegungssensoren und vernetzte Kontinenzmonitore für institutionelle Käufer kombiniert.

- Januar 2025: Huggies veröffentlichte Special Delivery Windeln mit optionalen Bluetooth-Low-Energy-Sensoren und einer begleitenden Analytik-App.

Globaler Smart Diaper Marktberichtumfang

Smart Diapers sind Windeln, die mit Sensoren ausgestattet sind und eine effektive Pflege von Babys und älteren Menschen ermöglichen. Smart Diapers sind mit Sensoren ausgestattet, die mit mobilen Anwendungen verbunden sind, die sofort Warnmeldungen aussenden, wenn ein Auslaufen erkannt wird.

Der Smart Diaper Marktbericht ist segmentiert nach Endnutzer (Baby, Erwachsene, Tiermedizin), Produkttyp (Einweg, Wiederverwendbar und Sensor-Patches), Sensorkonnektivitätstechnologie (RFID, Bluetooth Low Energy, NB-IoT/LTE-M, Sonstige), Vertriebskanal (Institutionell, Einzelhandel, E-Commerce) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Baby |

| Erwachsene (Geriatrisch und Sonderbedarf) |

| Tiermedizin / Haustiere |

| Einweg-Smart Diapers |

| Wiederverwendbare Smart Diapers und Sensor-Patches |

| RFID-basiert |

| Bluetooth Low Energy (BLE) |

| NB-IoT / LTE-M |

| Sonstige (WLAN, Ultra-Breitband) |

| Institutionell (B2B-Krankenhäuser, Pflegeheime) |

| Einzelhandel (Stationäre Apotheken, Supermärkte) |

| E-Commerce / Direktvertrieb an Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Endnutzer | Baby | |

| Erwachsene (Geriatrisch und Sonderbedarf) | ||

| Tiermedizin / Haustiere | ||

| Nach Produkttyp | Einweg-Smart Diapers | |

| Wiederverwendbare Smart Diapers und Sensor-Patches | ||

| Nach Sensorkonnektivitätstechnologie | RFID-basiert | |

| Bluetooth Low Energy (BLE) | ||

| NB-IoT / LTE-M | ||

| Sonstige (WLAN, Ultra-Breitband) | ||

| Nach Vertriebskanal | Institutionell (B2B-Krankenhäuser, Pflegeheime) | |

| Einzelhandel (Stationäre Apotheken, Supermärkte) | ||

| E-Commerce / Direktvertrieb an Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart Diapers-Markt aktuell und welche Wachstumsdynamik weist er auf?

Der Markt beläuft sich 2026 auf USD 1,68 Milliarden und wird bis 2031 voraussichtlich USD 2,54 Milliarden erreichen, bei einer CAGR von 8,62 %.

Welches Endnutzersegment bietet das höchste Wachstumspotenzial?

Das Erwachsenensegment (geriatrisch und Sonderbedarf) wächst bis 2031 mit einer CAGR von 9,34 %.

Warum gewinnen wiederverwendbare Smart Diapers trotz der Marktdominanz von Einwegprodukten an Bedeutung?

Wiederverwendbare Systeme und Sensor-Patches expandieren mit einer CAGR von 10,57 %, da Gesamtbetriebskostenanalysen institutioneller Käufer waschbare Plattformen bevorzugen, die nach 50 Zyklen Kosten von USD 4 pro Nutzung erzielen, gegenüber USD 1 bis USD 3 pro Einwegeinheit.

Welche geografische Region bietet die schnellste Wachstumschance?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,07 % wachsen.

Welche Konnektivitätstechnologie verdrängt Bluetooth Low Energy in institutionellen Umgebungen?

NB-IoT- und LTE-M-Mobilfunkprotokolle wachsen mit einer CAGR von 9,02 %, da Pflegeheime campusweite Netzwerke für direkte Cloud-Übertragung einsetzen.

Wie beschleunigen Erstattungsrichtlinien die institutionelle Akzeptanz?

Die Ausweitung der Fernpatientenüberwachungs-Abrechnungscodes durch die Centers for Medicare and Medicaid Services im Jahr 2024 ermöglicht eine Erstattung von USD 50 bis USD 100 pro Patient und Monat für kontinuierliches Feuchtigkeitsmonitoring.

Seite zuletzt aktualisiert am: