Smart Trash Bins Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

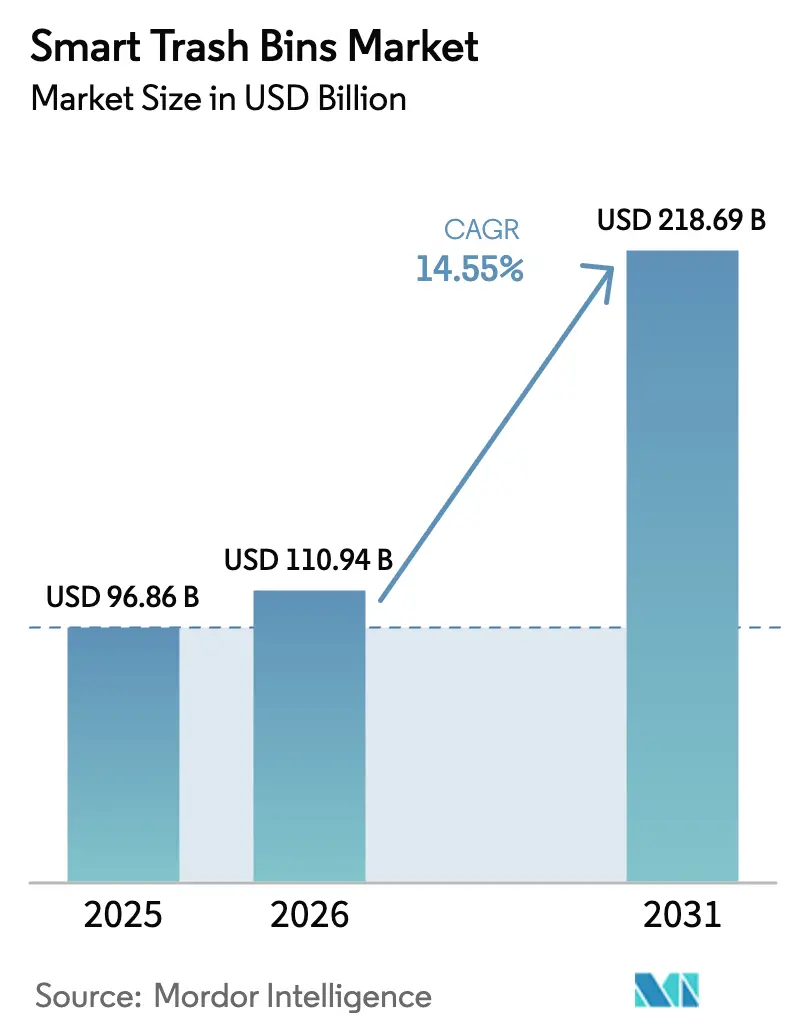

| Marktgröße (2026) | 110.94 Milliarden US-Dollar |

| Marktgröße (2031) | 218.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Trash Bins Marktanalyse von Mordor Intelligence

Die Marktgröße für Smart Trash Bins wurde im Jahr 2025 auf USD 96,86 Millionen geschätzt und soll von USD 110,94 Millionen im Jahr 2026 auf USD 218,69 Millionen bis 2031 anwachsen, bei einer CAGR von 14,55 % während des Prognosezeitraums (2026–2031). Behörden für Siedlungsabfälle und gewerbliche Einrichtungen übernehmen intelligente Erfassungssysteme, da kommunale Digitalisierungsmandate, ein rasanter Rückgang der Sensorpreise und Kreislaufwirtschaftsvorschriften nun konvergieren. Nordamerikanische Städte haben die Technologie als erste eingeführt und belegt, dass optimierte Routen die Sammelkosten um bis zu 50 % senken und gleichzeitig die flottenbezogenen Emissionen reduzieren können. Hardware bleibt der größte Umsatzbeitrag, doch die Nachfrage verlagert sich rasch hin zu Analyseplattformen, die Füllstandsdaten für die vorausschauende Planung monetarisieren. Die Marktdynamik ist am stärksten in Regionen, die Fördergelder für Smart Cities mit Deponievermeidungszielen kombinieren und so langfristige Budgetmittel für vernetzte Behälter sicherstellen.

Wichtigste Berichtserkenntnisse

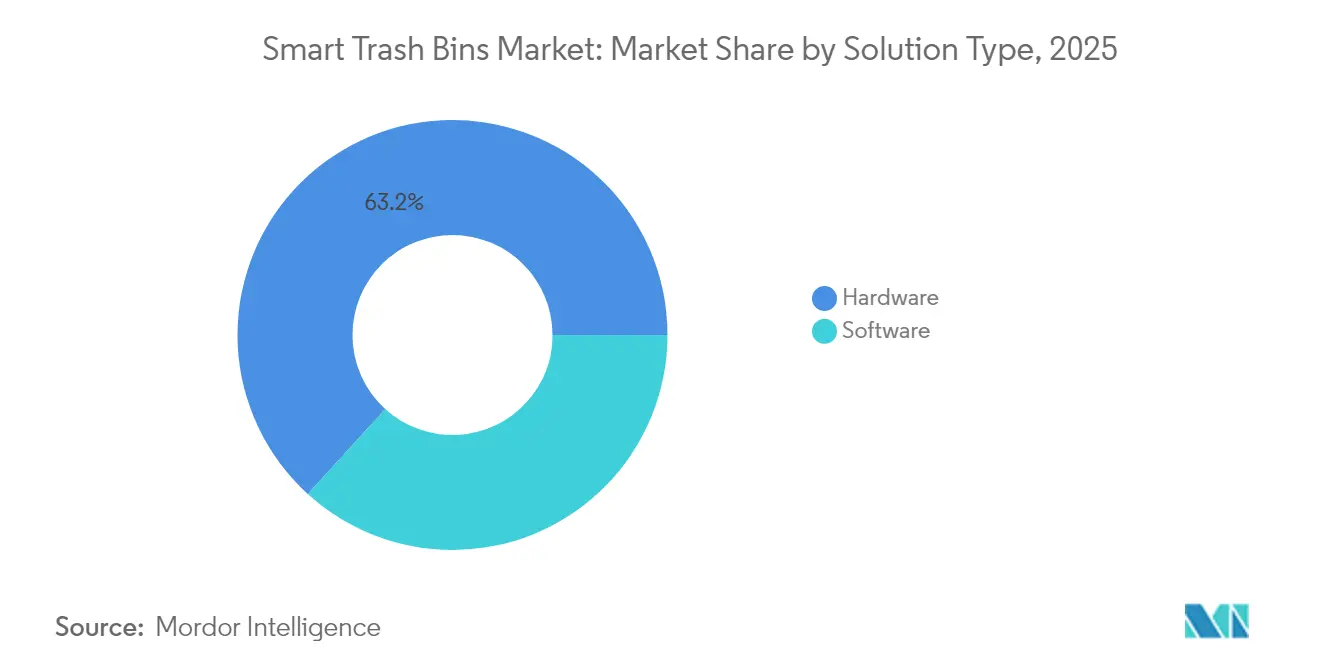

- Nach Lösungstyp hielt Hardware im Jahr 2025 einen Anteil von 63,25 % am Umsatz, während Software und Analysen bis 2031 mit einer CAGR von 15,78 % wachsen dürften.

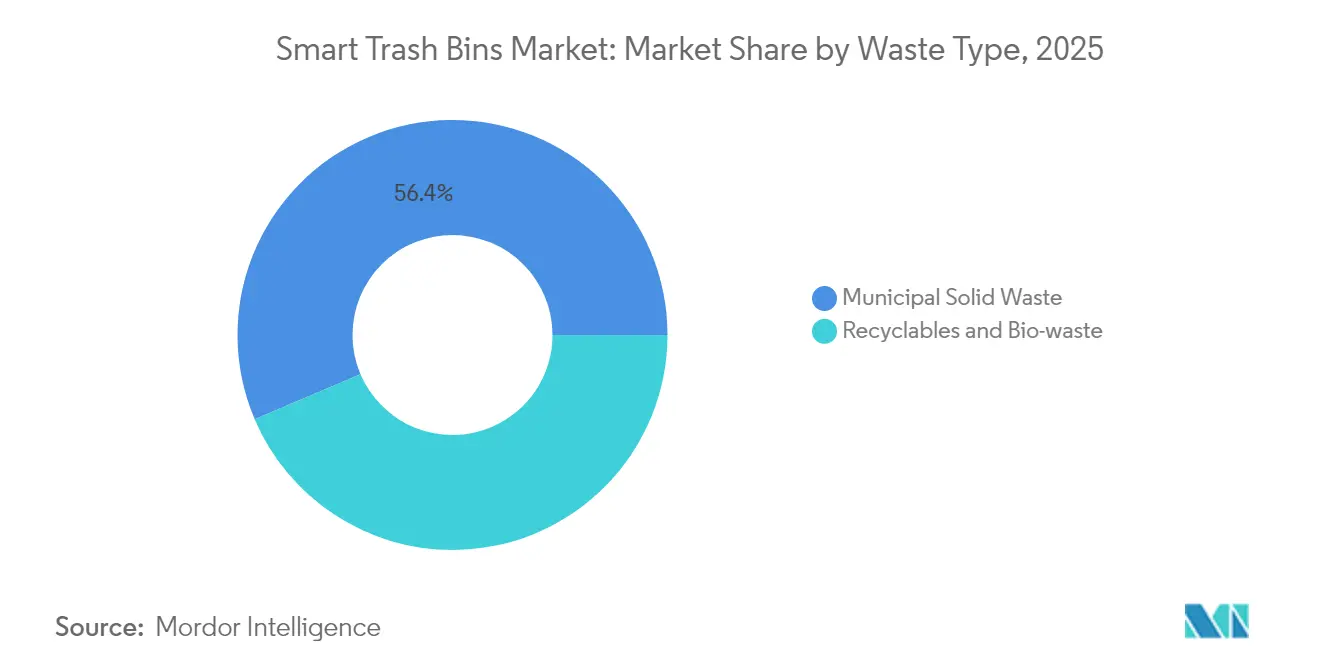

- Nach Abfalltyp führten Siedlungsabfälle mit einem Anteil von 56,40 % am Smart Trash Bins Markt im Jahr 2025; die Organika-Erfassung soll bis 2031 mit einer CAGR von 15,02 % expandieren.

- Nach Endnutzer erzielten gewerbliche Standorte im Jahr 2025 einen Umsatzanteil von 51,55 %, während kommunale Installationen voraussichtlich mit einer CAGR von 15,44 % über den Prognosezeitraum wachsen werden.

- Nach Vertriebskanal kontrollierte der Offline-Vertrieb im Jahr 2025 57,35 % des Umsatzes; Online-Kanäle sind auf eine CAGR von 15,61 % bis 2031 ausgerichtet.

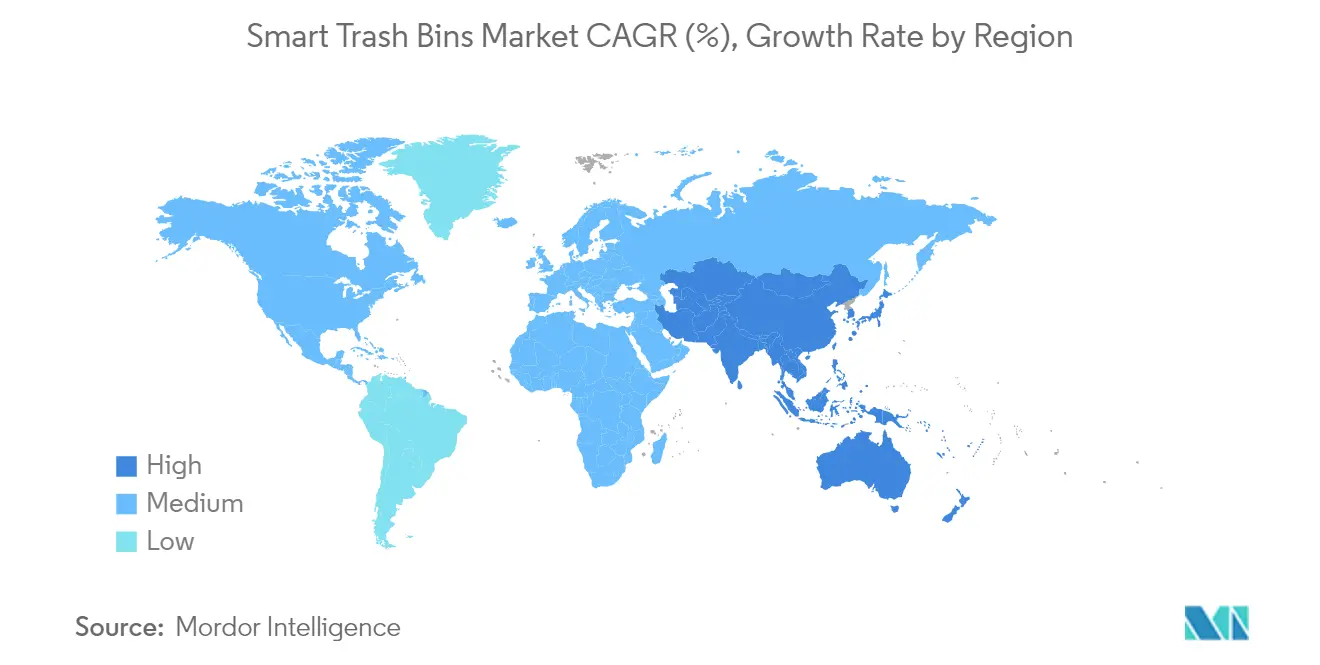

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 37,05 %; Asien-Pazifik ist mit einer CAGR von 15,92 % bis 2031 für das stärkste Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart Trash Bins Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Fördergelder und Mandate für Smart Cities | +3.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Rückgang der IoT-Sensorkosten | +2.8% | Kernbereich Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Kreislaufwirtschaftliche Deponievermeidungsvorschriften | +2.1% | EU, Ausweitung auf Nordamerika | Langfristig (≥4 Jahre) |

| Edge-KI-gestützte Kontaminationserkennung | +1.9% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Wachstum der städtischen Bevölkerung | +1.7% | Asien-Pazifik, MEA | Langfristig (≥4 Jahre) |

| Monetarisierung von CO₂-Gutschriften | +1.4% | Nordamerika, EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Förderung und Mandate für Smart Cities

Wachsende Kommunalhaushalte weisen vernetzte Abfallinfrastruktur nun als grundlegende Datenschicht für umfassendere städtische Analyseprogramme aus. Phoenix hat 418.000 Erfassungspunkte auf digitales Monitoring umgestellt, das die Routenoptimierung mit Nachhaltigkeits-Dashboards synchronisiert. Ähnliche Mittelzuweisungen finden sich in europäischen und kanadischen Förderprogrammen, die sensorisierte Behälter als Kernversorgungsinfrastruktur betrachten. Da Stadtplaner Abfallerzeugungsdaten mit Verkehrs- und Demografiekarten überlagern können, sind die Finanzierungsströme wiederkehrend geworden. Lieferanten profitieren von planbaren mehrjährigen Verträgen, die die Berechnung des Return on Investment verbessern, und das Modell repliziert sich in mittelgroßen US-Landkreisen und nordischen Kommunen.

Rascher Rückgang der IoT-Sensorkosten und Ausbau der Konnektivität

Die durchschnittlichen Preise für Füllstandssensoren fielen zwischen 2023 und 2025 um mehr als 35 %, was umfangreiche Installationen in budgetbeschränkten Gebietskörperschaften ermöglicht. Energieeffiziente Knoten laufen nun 70 Tage lang mit kleinen Batterien, während LPWAN-Rückkanal den Bedarf an Mobilfunk-Abonnements überflüssig macht. Asiatische Smart-City-Pilotprojekte bündeln LoRaWAN-Gateways zunehmend mit Straßenbeleuchtungs-Upgrades und beschleunigen so den Rollout in Vietnam und Indonesien. Der resultierende Netzwerkeffekt macht grundlegende Telemetrie zur Massenware und verlagert den Wettbewerbsvorteil auf Analysemarken, die Daten auf Behälterebene in präventive Wartungspläne übersetzen.

Kreislaufwirtschaftliche Vorschriften zur Deponievermeidung

Der EU-Aktionsplan für die Kreislaufwirtschaft verpflichtet Städte zur Überprüfung der Deponievermeidungsquoten, und ISO 59000 bietet Messleitlinien, die durch Echtzeit-Behältertelemetrie erfüllt werden können.[1]Europäische Kommission, "Aktionsplan für die Kreislaufwirtschaft," Europäische Kommission, ec.europa.eu Frühe Anwender in Belgien und den Niederlanden integrieren Behälterdaten nun in Compliance-Dashboards und reduzieren so manuelle Prüfkosten. Nordamerikanische Provinzen erarbeiten vergleichbare Deponiegebührenregelungen und bereiten damit den Boden für die obligatorische Einführung von Kontaminationserkennungsdeckeln und Blockchain-Rückverfolgungsmodulen. Anbieter, die Compliance-Berichte in Abonnementpakete bündeln, sichern sich Prämienmargen.

Edge-KI-gestützte Kontaminationserkennung steigert den ROI

AETECHs energieeffiziente neuronale Netze identifizieren Recyclingmaterialien mit einer Präzision von 99,3 % und verhindern so die kostspielige Verarbeitung kontaminierter Chargen bei minimalem Energieverbrauch.[2]AETECH, "Markteinführung der Edge-KI-Sortierlösung," AETECH, aetech.ai Die Funktion ermöglicht Routenanpassungen in Echtzeit, sendet kontaminierte Behälter an Spezialeinrichtungen und erhöht die Einsparungen bei Entsorgungsgebühren. Der höhere ROI verkürzt die Amortisationszeiten in umsatzstarken Gewerbegebieten von vier Jahren auf weniger als zwei. Wettbewerbsangebote erzielen nun höhere Bewertungen, wenn Plattformen KI-Inferenz am Edge statt in der Cloud integrieren.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) und unsichere Amortisation | -2.3% | Kleinere Kommunen weltweit | Kurzfristig (≤2 Jahre) |

| Fragmentiertes Beschaffungswesen und lange Ausschreibungszyklen | -1.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilitätsstandards | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Widerstand von Gewerkschaften | -0.9% | Gewerkschaftlich organisierte Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten (CAPEX) und Amortisationsunsicherheit

Vernetzte Behälter kosten je nach Verdichtungs- und KI-Funktionen USD 500–2.000 pro Einheit und belasten die Budgets von Städten mit weniger als 100.000 Einwohnern erheblich. Obwohl die Routenoptimierung die Flottenkilometer um 25–50 % reduzieren kann, fällt es Entscheidungsträgern schwer, sekundäre Vorteile wie reduzierte Littering-Mengen oder vermiedenes Methan zu quantifizieren. Haushaltszyklen erstrecken sich über zwei bis fünf Jahre und schaffen Diskrepanzen gegenüber der raschen Hardware-Iteration. Anbieter reagieren mit Leasing-to-own-Modellen und leistungsbasierten Verträgen, die monatliche Gebühren an verifizierte Deponievermeidungsgewinne knüpfen.

Fragmentiertes kommunales Beschaffungswesen und lange Ausschreibungszyklen

Die Richtlinien der US-amerikanischen Umweltschutzbehörde empfehlen, Ausschreibungen für Abfalldienstleistungen Jahre vor der Vergabe zu beginnen, um abweichende Zielvorstellungen in Einklang zu bringen, was die Vertriebszyklen verlängert.[3]US-amerikanische Umweltschutzbehörde, "Beschaffungsrichtlinien für nachhaltiges Materialmanagement," US-amerikanische Umweltschutzbehörde, epa.gov Unterschiedliche technische Spezifikationen und Datenschutzregelungen zwingen Anbieter dazu, Angebote stadtweise anzupassen, was die Akquisekosten in die Höhe treibt. Kleinere Lieferanten scheiden frühzeitig aus Ausschreibungen aus, was den Wettbewerbsdruck verringert und Innovationen verlangsamt. Cloud-native Plattformen, die konfigurierbare APIs anbieten, mildern die Fragmentierung, benötigen jedoch gemeinsame Datenschemata, um grenzüberschreitend skalieren zu können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Hardware-Dominanz sieht sich Software-Disruption gegenüber

Hardware-Lösungen generieren nach wie vor den Großteil des Umsatzes im Smart Trash Bins Markt und machten 2025 63,25 % aus. Das Segment umfasst Füllstandssensoren, Solar-Verdichter, RFID-Tags und robuste Kommunikationsmodule, die als physische Schnittstelle zwischen Abfallströmen und Datenwolken dienen. Hardware-Verkäufe bildeten den anfänglichen Wachstumsmotor, da Kommunen greifbare Sachanlagen benötigten, um Fördermittelzahlungen freizuschalten, und Beschaffungsteams Investitionskosten-Modellen den Vorzug gaben, bei denen Geräte in Anlagenverzeichnisse aufgenommen werden. Die Standardisierung verringert die Leistungsunterschiede zwischen den Anbietern und macht Preisparität bei Sensor-Payloads zur Norm.

Software- und Analyseplattformen repräsentieren mit einer CAGR von 15,78 % bis 2031 nun die am schnellsten wachsende Umsatzkomponente. Der Wandel positioniert Daten statt Geräte als primären Werttreiber und ermöglicht es Lieferanten, prädiktive Algorithmen, Dashboard-Abonnements und den Zugang zu Anwendungsprogrammierschnittstellen an Drittplaner zu verkaufen. Infolgedessen soll der Anteil wiederkehrender Umsätze bis 2028 für führende Anbieter 40 % der Smart Trash Bins Marktgröße überschreiten. Edge-KI-Upgrades senken die Transportkosten weiter und sichern Budgetgenehmigungen selbst in CAPEX-beschränkten Kommunen. Dienstleister, die drahtlose Firmware-Updates mit Business-Intelligence-Tools kombinieren, erzielen höhere Verlängerungsraten und eine geringere Abwanderungsrate.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Offline-Integratoren erzielten 57,35 % des Umsatzes im Jahr 2025, da sich städtische Ingenieurbüros weiterhin auf etablierte Anbieter für Installation, Schulung und mehrjährige Wartung verlassen. Lokale Distributoren navigieren durch Bauvorschriften, Zonenregeln und Tarifverträge, die häufig den Aufstellungsort und die Wartungspläne der Behälter vorgeben. Ihre Außentechniker führen auch Garantiereparaturen durch, die die Einhaltung von Service-Level-Vereinbarungen gewährleisten.

Online-Plattformen expandieren jedoch schnell mit einer CAGR von 15,61 %, da standardisierte, kleinere Smart Trash Bins in Kataloge auf industriellen Beschaffungsportalen Eingang finden. Kommunen nutzen E-Vergabeportale für Pilotbestellungen, die Proof-of-Concept-Kennzahlen bewerten, bevor stadtweite Ausschreibungen (RFPs) herausgegeben werden. Anbieter nutzen Direktvertriebskanäle, um Distributionsmargen zu umgehen und flottenweit erfasste Telemetriedaten ohne Datenweitergabeverzögerungen in zentralisierten Clouds zu bündeln. Über den Prognosehorizont hinweg werden digitale Kanäle voraussichtlich zweistellige Umsatzanteilssteigerungen verzeichnen, insbesondere bei kompakten Innenraumgeräten, die von privaten Campusanlagen erworben werden.

Nach Abfalltyp: Organika treiben Innovation in der spezialisierten Sammlung

Siedlungsabfälle bleiben der dominante Strom und hielten 2025 56,40 % des Umsatzes, da jede städtische Zone eine häufige Restmüllsammlung erfordert. Intelligente Deckel, die den Füllstand alle zwei Stunden melden, ermöglichen es Flottenverantwortlichen, Routen dynamisch umzukonfigurieren, halbgefüllte Abholungen zu vermeiden und Überstundenkosten zu senken. Die Disziplin der kontinuierlichen Volumenmessung schreckt auch illegale Entsorgung ab und senkt die Reinigungsbudgets in zentralen Geschäftsvierteln.

Organika und Bioabfälle stellen mit einer prognostizierten CAGR von 15,02 % die dynamischste Chance dar. Kompostierungsmandate in Kanada und Westeuropa zahlen Gebührenrabatte bei verifizierten Deponievermeidungsmengen, was sensorisierte Organikbehälter wirtschaftlich attraktiv macht. Smart Trash Bins mit Temperatursonden und Geruchssensoren verhindern Kontaminierungen, die die Kompostqualität mindern. Verifizierte Datenströme qualifizieren sich für die Ausgabe von CO₂-Gutschriften und schaffen so einen zusätzlichen Einnahmehebel für Kommunalverwaltungen. Recyclingmaterialien bleiben ein reifes, aber stabiles Teilsegment; die Ergänzung durch KI-Bildverarbeitungsmodule, die eine Materialtyp-Genauigkeit von 99 % erzielen, schützt die Ballenreinheit und stützt die Rohstoffpreise.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kommunale Einführung beschleunigt Nachhaltigkeitsziele

Gewerbliche Einrichtungen wie Einkaufszentren, Unternehmensgeländen und Hotels führten die Einführung an und erzielten 2025 51,55 % des Umsatzes im Smart Trash Bins Markt. Ihre konzentrierten Abfallmengen verstärken die Einsparungen durch Verdichtung und Echtzeit-Planung, und betriebliche ESG-Scorecards erhöhen den Stellenwert sichtbarer Technologieinvestitionen. Private Käufer stehen zudem vor weniger Beschaffungshürden, was die Entscheidungszyklen auf Monate statt Jahre verkürzt.

Kommunale Installationen sind jedoch mit einer CAGR von 15,44 % für das schnellste Wachstum positioniert, da Klimaneutralitätsverpflichtungen verifizierbare Deponievermeidungsdaten erfordern. Städte installieren sensorisierte Behälter in Parks und Verkehrskorridoren, um Echtzeit-Littering-Trends zu erfassen und öffentliche Sauberkeitsindizes zu unterstützen, die Tourismus- und Stadtentwicklungsbudgets beeinflussen. Wohngebiet-Bordsteinpiloten im Vereinigten Königreich zeigen, wie Analysen auf Quartiersebene die richtige Flottengrößenbestimmung und die Aufschiebung von Investitionsgütern ermöglichen können. Der Skaleneffekt des öffentlichen Sektors wird seinen Anteil am Smart Trash Bins Markt bis 2031 ausbauen.

Geografische Analyse

Nordamerika hielt 2025 einen globalen Umsatzanteil von 37,05 %, was auf frühe Förderprogramme, eine robuste IoT-Infrastruktur und etablierte Anbieter-Ökosysteme zurückzuführen ist. Phoenix digitalisierte wöchentliche Abholungen an 418.000 Standorten und verknüpfte Füllstand-APIs mit seinem Klima-Dashboard für transparentes Leistungsmonitoring. New Yorks Plan für stationäre Bordsteinbehälter unterstreicht, wie dichte städtische Strukturen die Einführung von Verdichtern begünstigen. Cloud-basierte Plattformen integrieren sich nahtlos in die in US-amerikanischen und kanadischen Ballungsräumen verbreiteten 4G- und Niedrigenergie-Netzwerke und gewährleisten hohe Betriebszeiten und schnelle Firmware-Updates.

Asien-Pazifik wird bis 2031 eine CAGR von 15,92 % verzeichnen – die höchste weltweit. Die rasche Urbanisierung zwingt Kommunalregierungen dazu, veraltete Flottenmodelle zu überspringen und direkt in KI-gestützte Abfallinfrastruktur zu investieren. AETECHs Roboter in Südkorea sortieren 96 Gegenstände pro Minute und steigern den Durchsatz von Recyclingzentren ohne Aufstockung der Belegschaft. Regierungen in Thailand, Vietnam und Indonesien verankern Abfalldatenanforderungen in Smart-City-Masterplänen und lösen damit Wettbewerbsausschreibungen im Wert von zig Millionen USD aus. Die LPWAN-Abdeckung wächst, da Versorgungsunternehmen Netzwerk-Backbones aufbauen und so die Betriebskosten im Vergleich zur Mobilfunktelemetrie senken.

Europa verzeichnet eine stetige Expansion, die durch strenge Deponievermeidungsquoten im EU-Aktionsplan für die Kreislaufwirtschaft getragen wird. Mitgliedstaaten müssen Kontaminationsvorfälle und Recyclingmengen erfassen, was Kaufaufträge für Behälter mit optischen Sensoren und Barcode-Scannern antreibt. Die Europäische Umweltagentur validiert Technologiepiloten, die nach dem Rollout intelligenter Behälter eine Reduzierung der Restmüllsammlungen um 30 % belegen. Nordische Städte nutzen 0G-Netze von Heliot Europe, um ländliche Behälter zu überwachen, wo Mobilfunksignale schwach sind. Mit zunehmender Verbreitung von ISO 59000 setzen Kommunen standardisierte APIs ein, um Deponievermeidungskennzahlen direkt an Umweltprüfungsplattformen zu übermitteln und so Software-as-a-Service-Verlängerungen zu festigen.

Wettbewerbslandschaft

Der Smart Trash Bins Markt ist mäßig fragmentiert. Die fünf größten Lieferanten kontrollieren gemeinsam schätzungsweise 45 % des Umsatzes im Jahr 2025, während viele regionale Start-ups sich auf Nischenanwendungen konzentrieren. Bigbelly ist der etablierte Marktführer mit mehr als 1.800 kommunalen und privaten Kunden in 60 Ländern und bündelt Hardware-Leasing mit seiner CLEAN-Cloud, die Routenabläufe automatisiert.[4]Bigbelly, "CLEAN Software-Abonnementleitfaden," Bigbelly, bigbelly.com Zu seinen Skalenvorteilen zählen ein globales Wartungsnetz und Einkaufsmacht bei Komponenten, die die Bruttomargenstärke sichern.

Disruptoren differenzieren sich durch Edge-KI-Fähigkeiten, die Sortiergenauigkeit und Energieeffizienz verbessern. AETECH sammelte 2025 8,6 Milliarden KRW ein, um kompakte Roboter zu kommerzialisieren, die in bestehende Förderbandlinien nachgerüstet werden und selbst bei Mischstoffströmen eine Reinheit von 99,3 % liefern. SusGlobal monetarisiert verifizierte Organika-Deponievermeidung durch den Verkauf von CO₂-Gutschriften im Wert von CAD 5–10 pro Tonne und veranschaulicht damit ein Erlösmodell, das über Hardware-Verkäufe hinausgeht. Start-ups integrieren auch Blockchain-Ledger, die Befüllungsereignisse mit Zeitstempeln versehen und unveränderliche Prüfprotokolle für erweiterte Herstellerverantwortungssysteme bieten.

Strategische Schritte konzentrieren sich auf vertikale Integration, wobei Sensorhersteller Datenanalyse-Studios akquirieren, um Full-Stack-Portfolios aufzubauen. Partnerschaften zwischen Antennenspezialisten und Behälterherstellern verbessern die Signalzuverlässigkeit in Untergeschossen und Hinterhöfen und erschließen neue Indoor-Anwendungen. Lieferanten erkunden auch Produkt-als-Service-Verträge, die CAPEX in Betriebsbudgets verlagern und Beschaffungshürden in kleineren Gebietskörperschaften angehen. Da Interoperabilitätsstandards noch im Fluss sind, entwickelt sich die Kontrolle über Ökosysteme in den nächsten fünf Jahren zu einem entscheidenden Wettbewerbsfeld.

Smart Trash Bins-Branchenführer

CleanRobotics

Ausko Pte Ltd

Evreka

Enevo Inc.

iTouchless Housewares and Products Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: AETECH kommerzialisierte KI-gestützte Abfallsortierroboter mit einer Genauigkeit von 99,3 % und schloss eine Serie-A-Finanzierungsrunde über 8,6 Milliarden KRW ab, um ein unbemanntes Rückgewinnungszentrum zu errichten, das die Recyclingquoten in Südkorea verdoppelt, während eine Expansion nach Südostasien geplant wird.

- Dezember 2024: Sensorita installierte 2.500 radarbasierte Sensoren in ganz Norwegen zusammen mit Ragn-Sells, um digitale Zwillinge von Behältern zur Kontaminationsreduzierung zu erstellen.

- August 2024: New York City beauftragte Contenur mit stationären Bordsteinbehältern zur Unterstützung seines Null-Abfall-Fahrplans.

- Juni 2024: SusGlobal Energy generierte 105.000 verifizierte Emissionsreduktionen aus seiner Kompostierungsanlage in Belleville und verkaufte Gutschriften zu je CAD 5–10.

Globaler Smart Trash Bins Marktbericht – Umfang

Smart Trash Bins sind im Wesentlichen sensor-basierte, berührungslose Technologien, die den menschlichen Aufwand reduzieren. Diese automatisierten Abfallbehälter für das Abfallmanagement oder die Abfallentsorgung ermöglichen es Nutzern, Abfalloperationen umfassend über eine einzige Plattform zu steuern, indem sie Echtzeitdaten über die Art des gesammelten Abfalls, den Standort, den aktuellen Status, den Füllstand usw. liefern.

Die Studie bietet eine umfassende Analyse des Smart Trash Bins Marktes unter Berücksichtigung aktueller Trends, Nachfragemuster, technologischer Innovationen und aufkommender Chancen, die der Markt bieten kann. Die Studie segmentiert den Markt in verschiedene Kategorien, einschließlich Endnutzer und Geografie, um weitere Einblicke in Nachfrage- und Konsummuster zu liefern. Die Marktgrößen und Prognosen werden wertmäßig (in Millionen USD) für alle oben genannten Segmente angegeben. Ein Kapitel zu den Auswirkungen von COVID-19 ist ebenfalls Teil der Studie.

| Hardware (Füllstandssensoren, RFID, optische Sensoren, Verdichtung) |

| Software- / Analyseplattformen |

| Offline (Distributoren, Systemintegratoren) |

| Online (Direktvertrieb, E-Commerce) |

| Siedlungsabfälle |

| Recyclingmaterialien |

| Bioabfall / Organika |

| Privathaushalte |

| Gewerbebetriebe |

| Kommunen / Öffentliche Räume |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lösungstyp (Wert) | Hardware (Füllstandssensoren, RFID, optische Sensoren, Verdichtung) | |

| Software- / Analyseplattformen | ||

| Nach Vertriebskanal (Wert) | Offline (Distributoren, Systemintegratoren) | |

| Online (Direktvertrieb, E-Commerce) | ||

| Nach Abfalltyp (Wert) | Siedlungsabfälle | |

| Recyclingmaterialien | ||

| Bioabfall / Organika | ||

| Nach Endnutzer (Wert) | Privathaushalte | |

| Gewerbebetriebe | ||

| Kommunen / Öffentliche Räume | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart Trash Bins Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 110,94 Millionen und soll bis 2031 USD 218,69 Millionen erreichen.

Wie schnell wächst der Markt?

Er expandiert im Zeitraum 2026–2031 mit einer jährlichen Wachstumsrate (CAGR) von 14,55 %.

Welche Region hält den größten Marktanteil?

Nordamerika führt mit einem Umsatzanteil von 37,05 % im Jahr 2025, was auf frühe Fördergelder für Smart Cities und eine ausgereifte IoT-Infrastruktur zurückzuführen ist.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll die höchste CAGR von 15,92 % verzeichnen, angetrieben durch rasche Urbanisierung und staatlich geförderte Smart-City-Programme.

Welches Segment wächst schneller – Hardware oder Software?

Software- und Analyseplattformen wachsen mit einer CAGR von 15,78 % und übertreffen damit Hardware, da Kommunen datengestützte Optimierung anstreben.

Was ist die größte Eintrittshürde?

Hohe anfängliche Investitionskosten (USD 500–2.000 pro Einheit) und unsichere Amortisationszeiträume bleiben die wichtigsten Hindernisse für kleinere Kommunen.

Seite zuletzt aktualisiert am: