Marktgröße und Marktanteil für kleine Gasmotoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.83 Milliarden US-Dollar |

| Marktgröße (2031) | 4.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

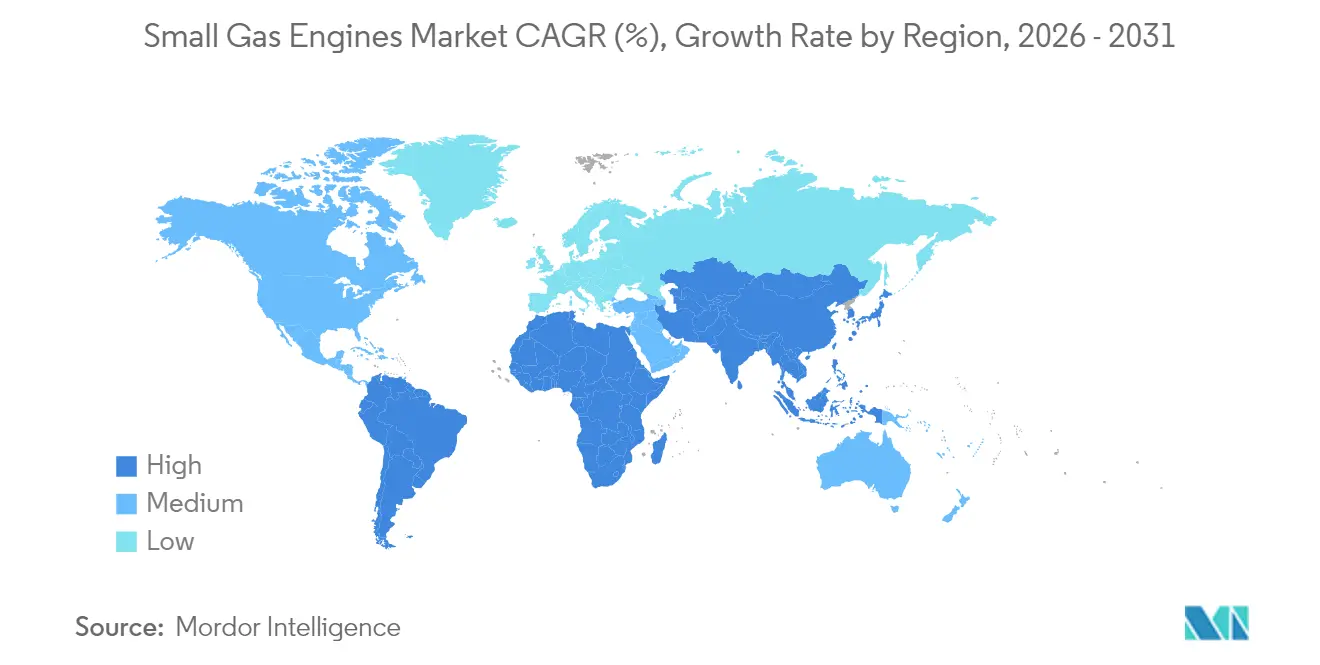

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine Gasmotoren von Mordor Intelligence

Die Marktgröße für kleine Gasmotoren wird im Jahr 2026 auf USD 3,83 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,64 Milliarden, mit Prognosen für 2031 von USD 4,96 Milliarden, was einem Wachstum von 5,32 % CAGR über den Zeitraum 2026–2031 entspricht.

Der Markt für kleine Gasmotoren expandiert weiterhin, da Effizienzverbesserungen, flexible Kraftstoffstrategien und Nischenanwendungen mit hoher Leistungsdichte die Vorteile von Verbrennungsmotoren erhalten, selbst während die Elektrifizierung an Bedeutung gewinnt. Das Wachstum wird durch eine robuste Ausgabenbereitschaft im privaten Rasenpflegebereich, die Vorsorge für Notstromversorgung und eine mehrjährige Erholung bei Kompaktgerätekäufen in aufstrebenden Volkswirtschaften gestützt. Die Wettbewerbsintensität steigt, da führende Hersteller elektronische Kraftstoffeinspritzung und Telematik hinzufügen, um die Attraktivität von Benzinantrieben zu verlängern, während sie gleichzeitig Kapital in Batterieplattformen für Geräte mit geringerem Hubraum investieren. Zollmaßnahmen gegenüber chinesischen Geräten und die Verschärfung der Stufe-V- und CARB-Tier-5-Normen gestalten die Lieferketten um, indem sie inländische Produktionsstandorte begünstigen und eine vertikal integrierte Komponentenbeschaffung fördern. Akteure, die die Fertigung lokalisieren, Abgasnachbehandlungsarchitekturen optimieren und Omnichannel-Händlernetzwerke nutzen können, sichern sich einen überproportionalen Marktanteil, selbst unter Margendruck.

Wichtigste Erkenntnisse des Berichts

- Nach Motorhubraum führte das Segment 101 bis 400 cc mit einem Marktanteil von 46,30 % am Markt für kleine Gasmotoren im Jahr 2025, während die Kategorie 20 bis 100 cc bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

- Nach Gerätetyp entfielen auf Rasenmäher 35,10 % des Umsatzes im Jahr 2025; tragbare Generatoren werden voraussichtlich die höchste Wachstumsrate von 6,67 % CAGR bis 2031 verzeichnen.

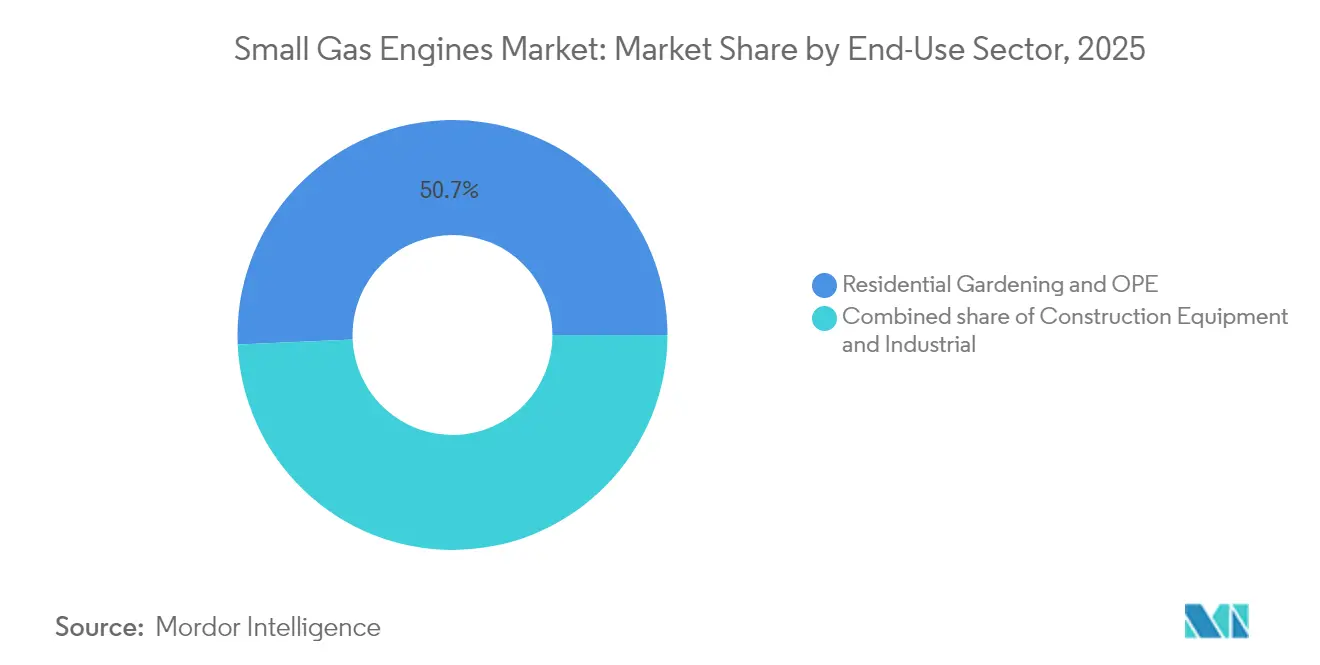

- Nach Endverbrauchssektor trugen Hausgarten und Outdoor-Motorgeräte 50,70 % des Umsatzes im Jahr 2025 bei, während Baumaschinen im Prognosezeitraum voraussichtlich mit einer CAGR von 6,52 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika 41,60 % des Umsatzes im Jahr 2025; die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 7,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kleine Gasmotoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-pandemischer Heimwerker- und Rasenpflegeboom beflügelt die Nachfrage nach Outdoor-Motorgeräte-Motoren | 1.20% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durch Extremwetter bedingter Anstieg der Käufe tragbarer Generatoren | 1.80% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erholung der Baubranche in Schwellenmärkten (2025–2028) | 1.40% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Heimwerker-Reparatursets verlängern die Lebensdauer von Geräten | 0.60% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Benzinantriebe ersetzen kleine Dieselmotoren in Nutzfahrzeugen und Kompaktgeräten | 0.80% | Global | Mittelfristig (2–4 Jahre) |

| Anstieg der netzunabhängigen Freizeitstromversorgung (Wohnmobile und Camping) | 0.50% | Nordamerika, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-pandemischer Heimwerker- und Rasenpflegeboom beflügelt die Nachfrage nach Outdoor-Motorgeräte-Motoren

Die Heimwerkerbegeisterung, die im Jahr 2024 begann, hält an, da Hausbesitzer die Rasenpflege als wiederkehrendes Hobby und als Mittel zur Wertsteigerung ihrer Immobilien betrachten. Der Absatz von Schub- und Aufsitzmähern mit mittelgroßen Motoren von 101–400 cc bleibt erhöht, da Vorstadtverbraucher ihre alternden Geräteflotten früher als historisch üblich ersetzen. Händlerbefragungen zeigen Frühjahrsengpässe von 14–21 Tagen bei wichtigen Mähermodellen, was auf einen anhaltenden Auftragsrückstand trotz der Normalisierung der Lieferketten hindeutet. Professionelle Landschaftsgärtnereien berichten gleichzeitig von einem höheren Geräteumsatz, da angespannte Arbeitsmärkte die Zuverlässigkeit zu einem kritischen Faktor machen. Die Verlagerung der V-Twin-Vanguard-Produktion von Briggs & Stratton von Japan nach Georgia und Alabama unterstreicht das Vertrauen, dass die nordamerikanische Nachfrage mittelfristig strukturell höher bleiben wird.[1]Briggs & Stratton, "Ankündigung der Produktionsverlagerung des Vanguard V-Twin," briggsandstratton.com

Durch Extremwetter bedingter Anstieg der Käufe tragbarer Generatoren

Netzunterbrechungen summierten sich in den ersten neun Monaten des Jahres 2024 auf 1,2 Milliarden Ausfallstunden, was die Nutzung tragbarer Generatoren über die traditionellen Hurrikan- und Waldbrandsaisons hinaus antrieb. Verbraucher kaufen nun das ganze Jahr über kleine Benzin-Generatorensätze, was die Nachschubzyklen für Händler verkürzt. Generac verzeichnete im vierten Quartal 2024 einen Anstieg des Umsatzes mit Heimgeneratoren um 28 % und erhöhte die Versandprognose dreimal im Laufe des Jahres.[2] Generac Holdings, "Ergebnispräsentation Q4 2024," generac.com Der La-Niña-Ausblick der NOAA für den Winter 2024–2025 signalisiert weitere wetterbedingte Nachfragespitzen und stärkt den Markt für kleine Gasmotoren, da Haushalte und Kleinunternehmen der sofortigen Betankungsmöglichkeit gegenüber den Laufzeitbeschränkungen von Batterien den Vorzug geben.

Erholung der Baubranche in Schwellenmärkten (2025–2028)

Öffentliche Baubudgets in Indien, Indonesien und den Ländern des Golfkooperationsrats stützen eine anhaltende Modernisierungswelle bei Kompaktbaggern, Baupumpen und Betonrüttelbohlen, bei denen Motoren mit Hubräumen von 101–650 cc dominieren. Kubota hat sich zu einer 40-prozentigen Kapazitätserweiterung für Minibagger in Zweibrücken, Deutschland, verpflichtet und verweist dabei ausdrücklich auf die Exportnachfrage nach Asien und in den Nahen Osten. Branchenprognosen deuten darauf hin, dass die Wertschöpfung im Baugewerbe in Entwicklungsländern mit einer CAGR von 4 % wachsen wird, was Antriebsstranglieferanten, die Guss- und Bearbeitungsoperationen regional lokalisieren, eine mehrjährige Planungssicherheit bietet.

Benzinantriebe ersetzen kleine Dieselmotoren in Nutzfahrzeugen und Kompaktgeräten

Strengere Grenzwerte für Partikel und Stickoxide veranlassen Erstausrüster, von Dieselmotoren unter 25 PS auf fortschrittliche Benzinplattformen mit geschlossenem Regelkreis der Kraftstoffeinspritzung umzusteigen. Die Einführung von Hondas iGX400 und iGX430 veranschaulicht, wie Drehmomentkurven, die früher Dieselmotoren vorbehalten waren, nun durch elektronische Drehzahlregelung und optimierte Verbrennung erreichbar sind.[3]Honda Motor Co., "iGX-Serien-Motorspezifikationen," honda.com Betreiber sparen bei der Wartung der Diesel-Abgasnachbehandlung, insbesondere in Regionen, in denen der Schwefelgehalt des Kraftstoffs die Filterregeneration erschwert. Diese Substitution erweitert den adressierbaren Markt für kleine Gasmotoren in Rasenpflegefahrzeugen, Mini-Kompaktladern und Einstiegsbaumaschinen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für die Einhaltung der Stufe-V-/CARB-Tier-5-Emissionsvorschriften | -1.1% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu akkubetriebenen Outdoor-Motorgeräten in reifen Volkswirtschaften | -0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zölle auf chinesische Rasen- und Gartengeräte treiben die Preise in die Höhe | -0.6% | Nordamerika, Ausstrahlungseffekte auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Weltweiter Mangel an zertifizierten Kleinmotortechnikern | -0.4% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für die Einhaltung der Stufe-V-/CARB-Tier-5-Emissionsvorschriften

Die bevorstehenden Tier-5-Vorschriften schreiben ab 2029 eine Reduzierung der Stickoxide um 90 % und der Partikel um bis zu 75 % für Kompaktmotoren vor, was die Zertifizierungskosten erhöht und teurere Materialien wie beschichtete Substrate und elektronische Diagnosesysteme erfordert.[4]California Air Resources Board, "Entwurf der Tier-5-Regelgebung," arb.ca.gov Kleinere Marken ohne eigene Prüfstände und Software-Kalibrierungsteams sehen sich mit unverhältnismäßig hohen Compliance-Kosten pro Einheit konfrontiert, was entweder zum Marktaustritt oder zur strategischen Lizenzvergabe führt. Kohlers Vergleich in Höhe von USD 6 Millionen mit dem CARB im Jahr 2020 wegen des Vorwurfs der Verwendung von Abschalteinrichtungen signalisiert eine zunehmende Durchsetzungsstrenge und unterstreicht das finanzielle Risiko bei Nichteinhaltung. Diese Faktoren konzentrieren das Volumen bei Akteuren, die in der Lage sind, Forschungs- und Entwicklungskosten über Mehrfachkraftstoffportfolios zu amortisieren.

Rascher Wechsel zu akkubetriebenen Outdoor-Motorgeräten in reifen Volkswirtschaften

Die Batteriekosten pro Wattstunde sanken zwischen 2023 und 2024 um 12 %, was kabellosen Kettensägen, Trimmern und Gebläsen half, für die meisten Vorstadtaufgaben eine gleichwertige Nutzungsdauer zu erreichen. STIHL hat USD 60 Millionen investiert, um die Akkupack-Produktion an seinem Standort in Virginia auszubauen, und strebt an, dass Akkumodelle bis 2035 80 % der Gesamtstückzahl ausmachen. Gewerbliche Landschaftsgärtner setzen auf 56-V-Ökosysteme, um kommunale Lärmschutzverordnungen zu erfüllen, was die Nachfrage nach 20–100-cc-Motoren in handgehaltenen Segmenten untergräbt. Obwohl Hochkapazitäts-Rucksackbatterien bei Regen und langen Laufzeiten Schwächen zeigen, bremst die Substitutionsrate dennoch die Verbrennungsvolumina in Nordeuropa und Teilen Nordamerikas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorhubraum: Vielseitigkeit im mittleren Bereich sichert die Marktführerschaft

Das Segment 101–400 cc hielt im Jahr 2025 einen Anteil von 46,30 % am Umsatz, da die Kategorie Schubmäher, tragbare Generatoren und Kompaktbaugeräte unterstützt, bei denen ein ausgewogenes Leistungs-Gewichts-Verhältnis entscheidend ist. Dieser Bereich des Marktes für kleine Gasmotoren profitiert von ausgereiften Lieferketten, die die Stückkosten auch nach dem Hinzufügen elektronischer Drosselklappenkörper und Lambdasonden niedrig halten. Erstausrüster priorisieren diesen Bereich für Forschung und Entwicklung, da die Elektrifizierungsfortschritte noch kein gleichwertiges Drehmoment und keine gleichwertige Nachfüllgeschwindigkeit unter schweren Lastprofilen über fünf oder mehr Stunden Dauerbetrieb geliefert haben. Die Einführung der Kraftstoffeinspritzung der iGX-Serie von Honda veranschaulicht, wie die Verbrennungsverfeinerung die Relevanz von Motoren angesichts verschärfter Normen verlängert.

Die Klasse 20–100 cc trägt zwar einen bescheideneren Anteil bei, wird aber bis 2031 voraussichtlich mit 6,12 % wachsen – dem schnellsten Wert innerhalb des Marktes für kleine Gasmotoren. Das Wachstum hängt von der gestiegenen Nachfrage nach leichten tragbaren Wechselstromgeneratoren und der Verbreitung von Mikrofräsen und Rückensprühgeräten in Schwellenmärkten ab. Diese Kategorie spürt auch den stärksten Batteriedruck, was Motorenhersteller dazu veranlasst, Schnellstartsysteme, ethanolkompatible Vergaser und kostengünstige Katalysatorpakete hervorzuheben. Im Gegensatz dazu bedient der Bereich 401–650 cc gewerbliche Nullwendekreismäher und Notstromgeneratoren, bei denen höhere Verkaufspreise dazu beitragen, die Kosten für Compliance-Systeme auszugleichen und positive Margen auch unter strengeren Normen zu erhalten.

Nach Gerätetyp: Generatordynamik übertrifft den Rasenpflegebereich

Rasenmäher generierten im Jahr 2025 35,10 % des Umsatzes, hauptsächlich angetrieben durch die Vereinigten Staaten, Kanada, Deutschland und Australien, wo große Grundstücksgrößen häufig Verbrennungsmotoren gegenüber den Laufzeitbeschränkungen von Batterien bevorzugen. Die Ersatzintervalle für Geräte verkürzten sich von sechs auf fünf Saisons, da Hausbesitzer leisere Mähdeckdesigns und stufenlose Antriebe suchten. Tragbare Generatoren werden unterdessen voraussichtlich die höchste CAGR von 6,67 % verzeichnen, angetrieben durch klimabedingte Stromausfälle und eine zunehmende Verbreitung von Freizeitfahrzeugen. Die Einführung des Guardian 26 kW von Generac demonstrierte eine 28-prozentige Steigerung der Anlaufleistung bei gleichzeitiger Unterbringung in einem luftgekühlten Gehäuse, was das Verbrauchervertrauen in benzinbetriebene Notstromlösungen stärkt.

Kettensägen, Trimmer und Gebläse verzeichnen unterschiedliche Entwicklungen, da Kommunen die Dezibelbegrenzungen verschärfen; dennoch behalten benzinbetriebene Geräte in der Forstwirtschaft und auf dem Land eine Präsenz, wo Tankstellen zahlreicher sind als Ladestationen. Hochdruckreiniger sind mit tarifrelevanter Inputinflation konfrontiert, nachdem das US-Handelsministerium im Jahr 2024 kombinierte Antidumpingzölle von bis zu 274,37 % auf chinesische Modelle verhängte. Inländische Hersteller schwenken auf vertikal integriertes Pumpenguss- und Motorenbearbeitungsverfahren innerhalb Nordamerikas um, um die Kostenwettbewerbsfähigkeit zurückzugewinnen.

Nach Endverbrauchssektor: Bauanwendungen beschleunigen sich

Hausgarten und Outdoor-Motorgeräte lieferten im Jahr 2025 50,70 % des Umsatzes, angetrieben durch anhaltenden Vorstadthausbesitz und den Fokus auf Immobilienwerte. Der Ersatz veralteter Motoren mit einer Lebensdauer von 150 Stunden durch moderne Varianten mit 250 Stunden erhöht die durchschnittlichen Verkaufspreise und den Teileerlös. Gleichzeitig wird erwartet, dass Baumaschinen mit einer CAGR von 6,52 % wachsen, da Regierungen in Straßen, Telekommunikationstürme und Verkehrsknotenpunkte investieren. Kompaktbagger, Baustellenmischer und Membranpumpen verwenden Motoren mit Hubräumen von 101 bis 650 cc, die leichter und kostengünstiger sind als ihre Dieselgegenstücke, sobald die Abgasnachbehandlung eingerechnet wird.

Industrielle Stromanwendungen, einschließlich Schweißgeräte, Versorgungspumpen und Lichtmasten, bieten eine stabile und zyklische Umsatzbasis. Benzinmotoren gedeihen dort, wo dezentrale Baustellen keinen Netzanschluss haben und wo sofortiges Nachtanken entscheidend ist. Flottenoperatoren verlangen zunehmend Telematik für die Betriebsstundenerfassung und vorausschauende Wartung – ein Funktionsumfang, der nun in Kohlers Command PRO EFI-Produktlinie und Briggs & Strattons Vanguard-200-Serie integriert ist.

Geografische Analyse

Die nordamerikanische Nachfrage hängt weiterhin von der Grundstücksgröße, der Notfallvorsorge und der tief verwurzelten Verbraucherpräferenz für sofortige Betankungsmöglichkeiten ab. Kleine Gasmotoren bleiben die bevorzugte Antriebsquelle für 70 % der Neuverkäufe von Aufsitzmähern, trotz steigender kabelloser Akzeptanz in der Kategorie der Schubmäher. Netzinstabilität, belegt durch kumulierte 1,2 Milliarden Ausfallstunden in den ersten neun Monaten des Jahres 2024, hält die Regale für tragbare Generatoren das ganze Jahr über leer und veranlasst Einzelhändler, zusätzliche Vorlaufbestände zu sichern. Die Einhaltung der EPA-Phase-III-Verdunstungsstandards durch die Erstausrüster erhöht die Komponentenkosten, verbessert aber die Qualität und stärkt die Markentreue im Inland. Die CARB-Tier-5-Vorschläge werden nach ihrer Finalisierung voraussichtlich zusätzliche Kapazitäten für Verdunstungsemissionskanister und Haltbarkeitsgarantien erfordern, was größere etablierte Anbieter begünstigt, die Compliance-Engineering-Kosten über mehrere Leistungsklassen amortisieren können.

Die Rolle des Asien-Pazifik-Raums als am schnellsten wachsende Region verstärkt sich, da Bauministerien mehrjährige Modernisierungspläne für städtische Schienen-, Straßen- und Flughafeninfrastruktur verabschieden. Benzinmotoren gewinnen Marktanteile von kleinen Dieselmotoren in Minibaggern und Baustellengeneratoren, da Importzölle auf Abgasnachbehandlungshardware die Gesamtbetriebskosten von Diesel erhöhen. Der Besitz von Vorstadtgrundstücken wächst im städtischen Umland Chinas, Indiens und Thailands, was die Lieferungen von Rotationsmähern und Trimmern mit 125–160-cc-Motoren steigert. Inländische Komponentenlokalisierungsprogramme, wie Indiens produktionsgebundenes Anreizprogramm für Maschinen, fördern die Kapazitäten für Kurbelwellenschmieden und Zylinderblockguss, verankern regionale Lieferketten und reduzieren Vorlaufzeiten von 90 auf 45 Tage. Generacs indisches Gemeinschaftsunternehmen erwartet, die Montageproduktion bis 2027 jährlich um 35 % zu steigern, was die strategische Bedeutung einer lokalen Präsenz unterstreicht.

Europa verzeichnet geringere absolute Stückzahlen, übt aber einen überproportionalen regulatorischen Einfluss aus, da die Stufe-V-Grenzwerte zur Vorlage für bevorstehende Vorschriften andernorts geworden sind. STIHLs Erweiterung der deutschen Batteriezellproduktion zielt darauf ab, bis 2027 ein Viertel der Handwerkzeugproduktion auf kabellose Formate umzustellen, aber leistungsstarke Nullwendekreismäher und Forstseilwinden für Hanglagen sind weiterhin auf Benzinmotoren angewiesen. Staatliche Subventionen für emissionsfreie Landschaftspflege treffen auf kommunale Lärmschutzverordnungen und beschleunigen die Verdrängung von Verbrennungsmotoren in städtischen Kernen. Ländliche Gemeinden und Alpenregionen kaufen jedoch weiterhin benzinbetriebene Schneefräsen und Baumstumpffräsen, wo die Energiedichte von Batterien noch unzureichend ist. Währungsschwankungen zwischen EUR und USD belasten die Margen europäischer Erstausrüster bei der Beschaffung von Aluminiumgussteilen von außerhalb des Blocks, was zu mehr regionalen Schmelzverträgen führt.

Wettbewerbslandschaft

Briggs & Stratton, Honda, Kohler, Generac, Yamaha, Kawasaki, STIHL und Kubota machten zusammen schätzungsweise 62 % des Umsatzes im Jahr 2024 aus, was den Markt für kleine Gasmotoren als moderat konsolidiert positioniert. Die Marktführerschaft beruht auf einem integrierten Netzwerk aus Motorenguss, Komponentenbearbeitung und markengebundenem Servicenetz, das zusammen die Garantiekosten senkt und Feldreparaturen beschleunigt. Die Produktdifferenzierung konzentriert sich auf elektronische Kraftstoffeinspritzung, variable Zündzeitpunktsteuerung und IoT-Diagnose, die Motorzustandsdaten an Händlerportale übermitteln. Honda erweiterte seine iGX-Plattform auf 400-cc- und 430-cc-Hubräume mit elektronischer Drehzahlreglertechnologie, die die Drehmomentkurven kleiner Dieselmotoren nachahmt und dabei ein Gesamtmotorgewicht von unter 40 kg beibehält. Kohlers Ausgliederung als Rehl nach der Übernahme durch Platinum Equity reserviert Kapital für die Einführung der elektronischen Kraftstoffeinspritzung in der Command-PRO-Serie, was mit kommunalen Emissionsvorschlägen in Nordamerika und Europa übereinstimmt.

Strategische Partnerschaften zeigen, wie etablierte Anbieter sich auf kohlenstofffreie Verbrennung vorbereiten. Yamaha stellte einen 200-PS-Wasserstoff-Außenbordmotor vor und hat mit der Prüfstandsintegration von Direkteinspritzungs-Wasserstoffinjektoren an Einzylinder-Prototypen begonnen. Kawasaki erzielte mit seinem Grüngasgenerator durch Magerverbrennung und keramikbeschichtete Kolben einen weltrekordverdächtigen thermischen Wirkungsgrad von 48,5 %. Diese Initiativen sichern langfristige Marine- und stationäre Märkte, die die Verbrennungs-Nachfüllgeschwindigkeit und die bestehende Flüssigkraftstofflogistik schätzen. Generac hingegen sichert sich gegen die Elektrifizierung ab, indem es Batteriespeicherintegratoren übernimmt, schreibt aber dennoch fast 80 % seiner Bruttomarge Verbrennungsgeneratoren zu, was auf anhaltendes Vertrauen in Benzin für Notstromversorgung hindeutet.

Zollregelungen und Lieferkettensicherheit gestalten die Beschaffung um. Die US-amerikanischen Antidumpingzölle von 179–274 % auf chinesische Hochdruckreiniger veranlassten Erstausrüster, den Pumpenguss wieder ins Inland zu verlagern und kleine Motoren aus inländischen Werken in Missouri und Alabama dual zu beziehen. Akteure mit unternehmensinternen Kurbelwellenschmieden und Kunststoffspritzgussanlagen erzielen kürzere Produktionsvorlaufzeiten und puffern so gegen Containerschwankungen ab. Händlerfinanzierungsprogramme werden ausgeweitet, um Motoren, Teile und Telematikabonnements zu bündeln, was mehrjährige Serviceerlöse sichert und den Markenwechsel verhindert. Insgesamt behalten Hersteller, die eine ausgewogene Strategie verfolgen – inkrementelle Effizienzgewinne aus Benzinplattformen schöpfen und gleichzeitig Wasserstoff-Pilotlinien und selektive Batterieentwicklungen finanzieren – ihre Wettbewerbsfähigkeit.

Marktführer der Branche für kleine Gasmotoren

Briggs & Stratton Corp.

Honda Motor Co. Ltd.

Kohler Co.

Yamaha Motor Corp.

Generac Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Generac brachte den Guardian 26 kW Heimnotstromgenerator auf den Markt, der eine um 28 % höhere Anlaufleistung als vergleichbare Systeme liefert und dabei 68 % weniger Platz als flüssigkeitsgekühlte Alternativen beansprucht.

- Dezember 2024: Kubota gab Pläne bekannt, die Kapazität für Minibagger in Deutschland bis 2028 um 40 % zu erhöhen, und strebt einen Umsatz von JPY 1 Billion im Bereich Baumaschinen an.

- November 2024: Yamaha stellte auf der SEMA 2024 den weltweit ersten wasserstoffbetriebenen Außenbordmotor vor, der gemeinsam mit Roush und Regulator Marine entwickelt wurde und bis 2035 auf den Markt kommen soll.

- Oktober 2024: Kohler Co. schloss den Verkauf von Kohler Energy an Platinum Equity ab und benannte die Einheit in Rehlko um, mit Fokus auf Hausenergie, Industriesysteme und Antriebsstrangtechnologien.

Berichtsumfang des globalen Markts für kleine Gasmotoren

Der Marktbericht für kleine Gasmotoren umfasst:

| 20 bis 100 cc |

| 101 bis 400 cc |

| 401 bis 650 cc |

| Rasenmäher |

| Kettensäge/Trimmer/Gebläse |

| Tragbarer Generator |

| Hochdruckreiniger/Pumpe/Rüttelbohle |

| Hausgarten und Outdoor-Motorgeräte |

| Industrie (tragbare Stromversorgung, Pumpen, Schweißen) |

| Baumaschinen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Motorhubraum | 20 bis 100 cc | |

| 101 bis 400 cc | ||

| 401 bis 650 cc | ||

| Nach Gerätetyp | Rasenmäher | |

| Kettensäge/Trimmer/Gebläse | ||

| Tragbarer Generator | ||

| Hochdruckreiniger/Pumpe/Rüttelbohle | ||

| Nach Endverbrauchssektor | Hausgarten und Outdoor-Motorgeräte | |

| Industrie (tragbare Stromversorgung, Pumpen, Schweißen) | ||

| Baumaschinen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für kleine Gasmotoren derzeit?

Der Markt wird im Jahr 2026 auf USD 3,83 Milliarden geschätzt und soll bis 2031 USD 4,96 Milliarden erreichen.

Welche CAGR wird für den Markt für kleine Gasmotoren bis 2031 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,32 % wachsen.

Welche Region wird im Markt für kleine Gasmotoren voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 7,28 % wachsen – dem höchsten Wert unter allen Regionen.

Welcher Gerätetyp wird das höchste Wachstum im Markt für kleine Gasmotoren antreiben?

Tragbare Generatoren werden voraussichtlich bis 2031 die höchste CAGR von 6,67 % verzeichnen.

Wie wirken sich Emissionsvorschriften auf die Hersteller kleiner Gasmotoren aus?

Die Stufe-V- und die bevorstehenden CARB-Tier-5-Vorschriften erhöhen die Zertifizierungskosten und begünstigen größere Akteure, die Forschungs-, Entwicklungs- und Compliance-Ausgaben über breitere Portfolios verteilen können.

Wer sind die führenden Unternehmen im Markt für kleine Gasmotoren?

Zu den wichtigsten Marktteilnehmern gehören Briggs & Stratton, Honda, Kohler, Generac, Yamaha, Kawasaki und Kubota.

Seite zuletzt aktualisiert am: