Größe und Marktanteil des europäischen Gasturbinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

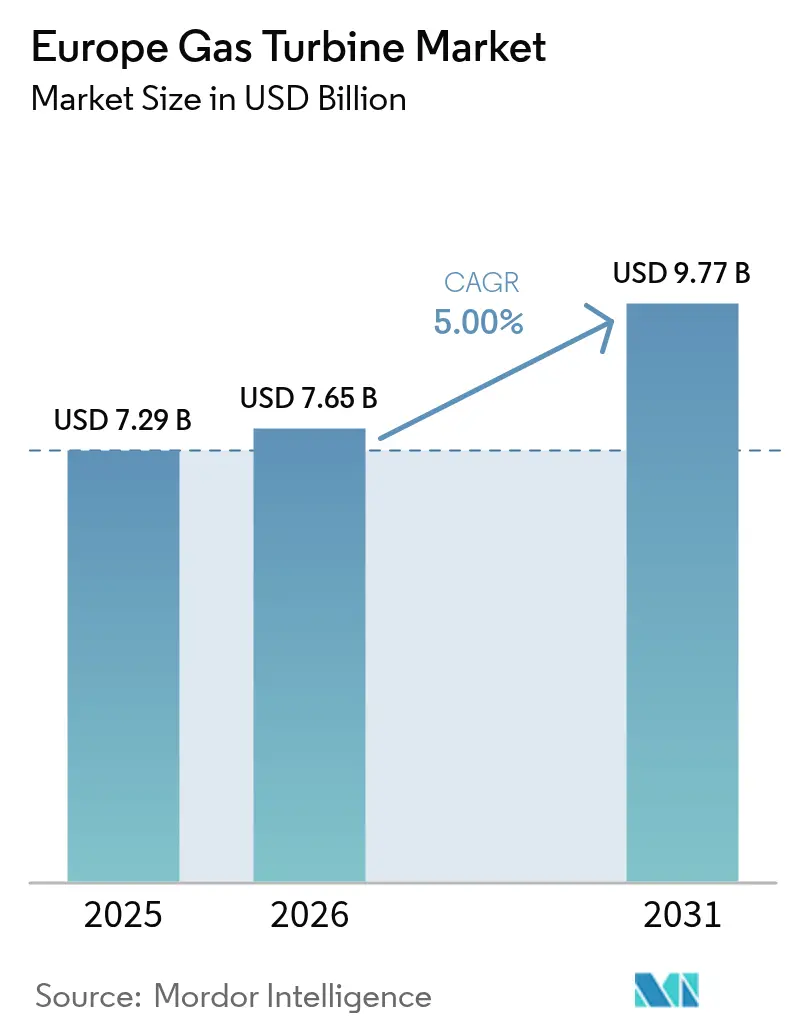

| Marktgröße im Basisjahr (2025) | 7.29 Milliarden US-Dollar |

| Marktgröße (2026) | 7.65 Milliarden US-Dollar |

| Marktgröße (2031) | 9.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.00% CAGR |

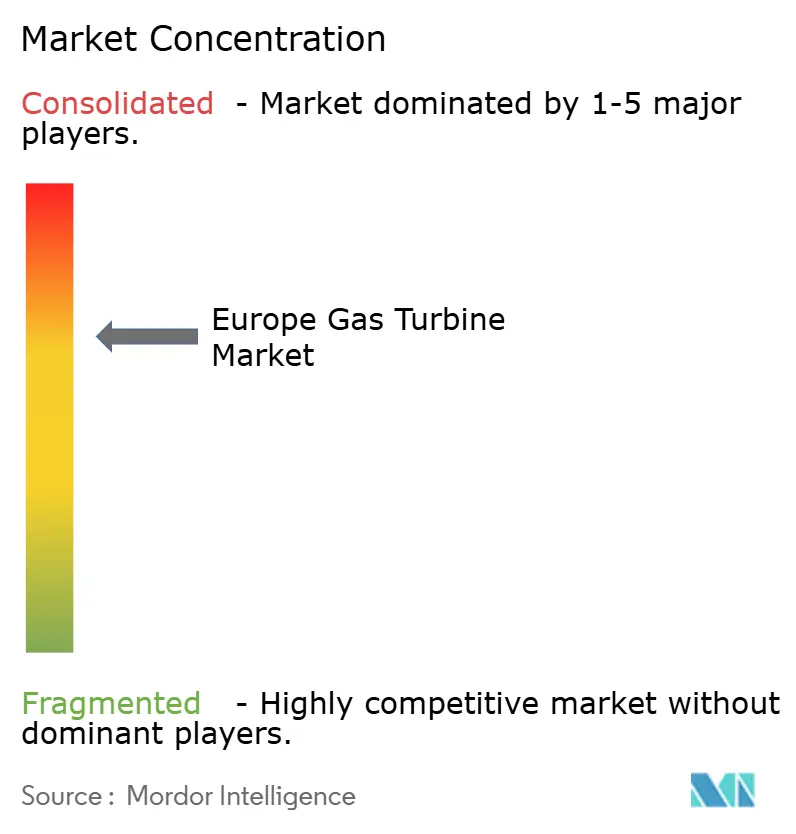

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Gasturbinenmarkts durch Mordor Intelligence

Die Größe des europäischen Gasturbinenmarkts im Jahr 2026 wird auf USD 7,65 Milliarden geschätzt, ausgehend von einem Wert von USD 7,29 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 9,77 Milliarden, was einem Wachstum von 5,0 % CAGR im Zeitraum 2026-2031 entspricht.

Energieversorger bevorzugen weiterhin Kombikraftwerke mit Gasturbinen (GuD-Anlagen), da diese innerhalb von 30 Minuten angefahren werden können, einen Wirkungsgrad von 64 % bieten und ein Netz stabilisieren, das bereits mehr als 60 % seines Stroms aus erneuerbaren Energien bezieht.[1]Wärtsilä Energy, "European Power Generation Update 2025", wartsila.com Die Stilllegung von Kohle- und Kernkraftwerken, ein stetig steigender EU-EHS-Kohlenstoffpreis, der moderne, hocheffiziente Anlagen begünstigt, sowie die Verschärfung der EU-Stickoxidgrenzwerte im Rahmen der Industrieemissionsrichtlinie stützen allesamt die Beschaffungsaktivitäten - auch wenn die Batteriekosten sinken und die LNG-Preise volatil bleiben.[2]Europäische Kommission, "Revision der Richtlinie über Industrieemissionen", ec.europa.eu Wasserstoffbereite Nachrüstungen und Pilotprojekte mit synthetischem Methan erweitern den adressierbaren Markt, indem sie Grünfinanzierungskapital anziehen und die Technologie mit langfristigen Dekarbonisierungspfaden in Einklang bringen. Schließlich profitiert der europäische Gasturbinenmarkt von der rasanten Verbreitung KI-gesteuerter Rechenzentren, die modulare aeroabgeleitete Turbinen nachfragen, die nahezu sofortige Leistung und eine höhere Verfügbarkeit als herkömmliche Dieselaggregate liefern.

Wesentliche Erkenntnisse des Berichts

- Nach Leistungskapazität entfielen auf Turbinen mit mehr als 120 MW im Jahr 2025 ein Marktanteil von 39,40 % am europäischen Gasturbinenmarkt, während jene unter 30 MW bis 2031 voraussichtlich eine CAGR von 5,4 % verzeichnen werden.

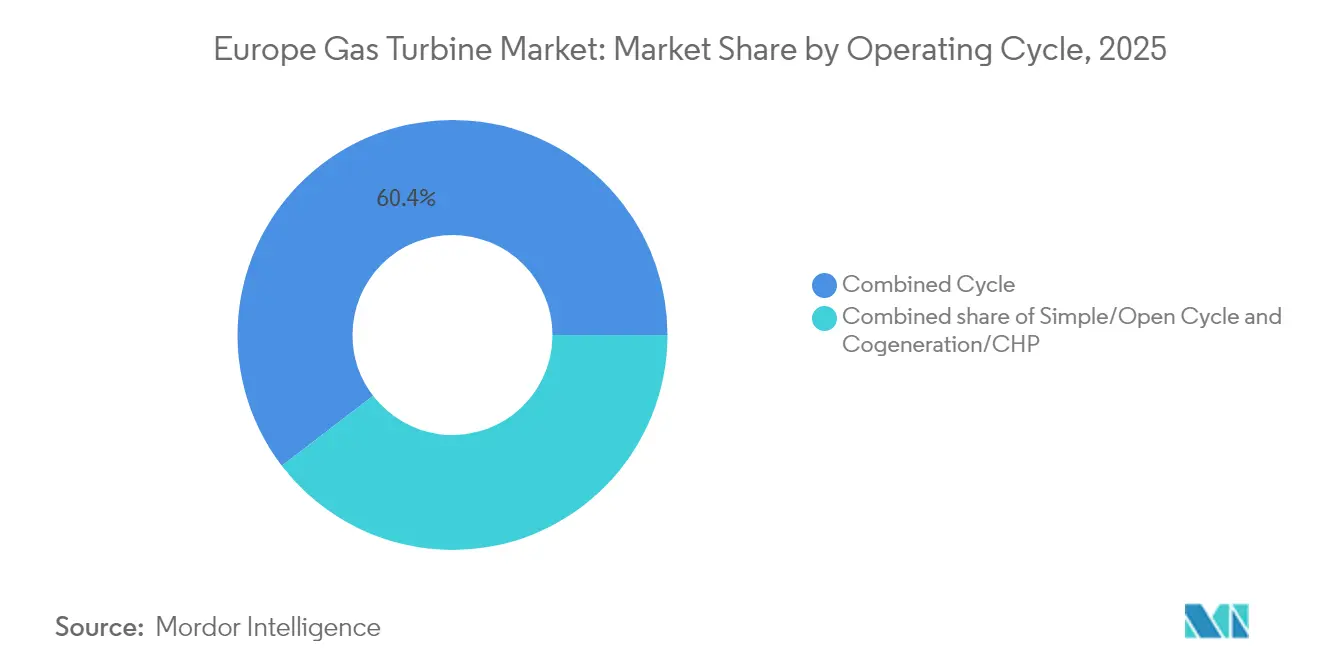

- Nach Betriebszyklusart hielt der Kombizyklus im Jahr 2025 einen Marktanteil von 60,40 % am europäischen Gasturbinenmarkt; die Kraft-Wärme-Kopplung/KWK wird bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen.

- Nach Kraftstofftyp entfiel auf Erdgas im Jahr 2025 ein Anteil von 75,30 % am Marktvolumen des europäischen Gasturbinenmarkts, während sonstige Kraftstofftypen mit einer CAGR von 8,2 % wachsen.

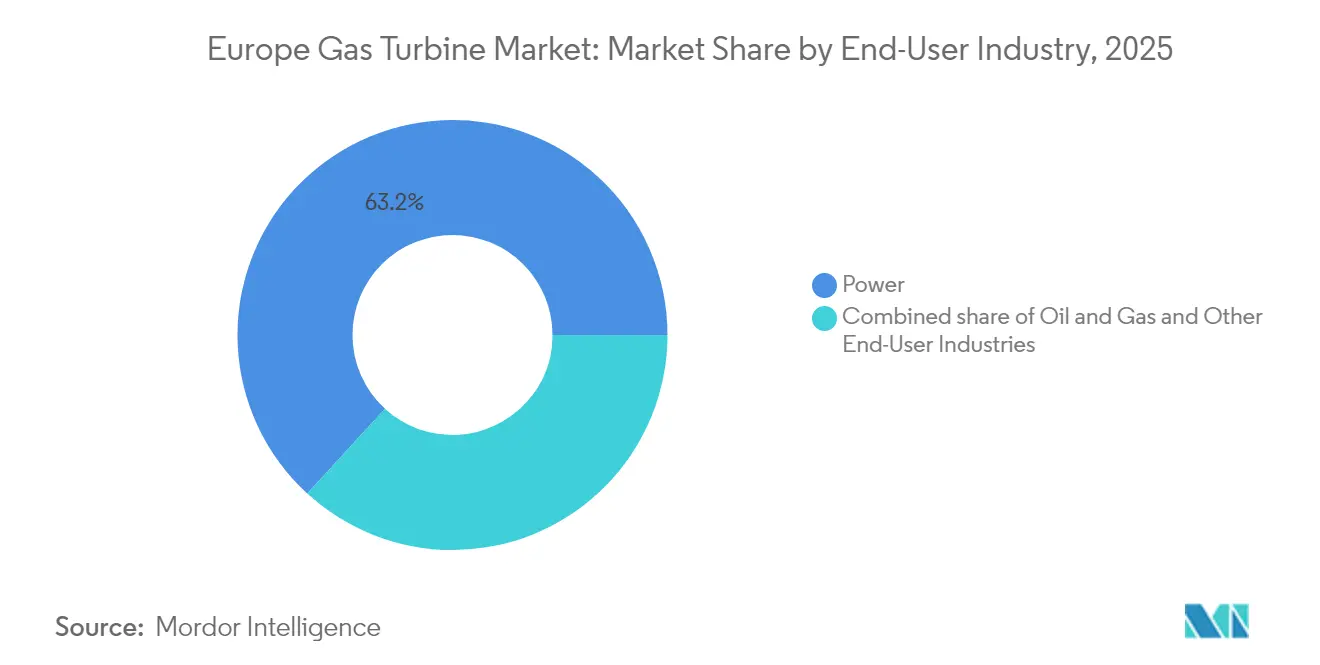

- Nach Endverbraucher hielten Energieversorger im Jahr 2025 einen Marktanteil von 63,20 % am europäischen Gasturbinenmarkt; industrielle und sonstige Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 5,7 % wachsen.

- Nach Geografie führte Deutschland den europäischen Gasturbinenmarkt an und trug 2025 mit 21,70 % zum Umsatz bei, während Spanien mit einer CAGR von 5,6 % von 2025 bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Gasturbinenmarkts

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Stilllegung veralteter Kohle- und Kernkraftwerke beschleunigt den Ausbau von GuD-Anlagen | 1.20% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2-4 Jahre) |

| Intermittenz erneuerbarer Energien verstärkt den Bedarf an schnell regelbaren Gasturbinen | 0.80% | EU-weit | Langfristig (≥ 4 Jahre) |

| Verschärfung der Stickoxidgrenzwerte durch die EU-Industrieemissionsrichtlinie treibt Modernisierungen an | 0.60% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffbereite Turbinennachrüstungen qualifizieren sich für die Grünfinanzierungstaxonomie | 0.40% | Deutschland, Niederlande, Dänemark | Mittelfristig (2-4 Jahre) |

| Rechenzentrumsinseln setzen auf aeroabgeleitete Turbinen für Ausfallsicherheit | 0.30% | Irland, Niederlande, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte mit synthetischem Methan in Skandinavien schaffen Nischennachfragepotenziale | 0.20% | Norwegen, Schweden, Finnland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stilllegung veralteter Kohle- und Kernkraftwerke beschleunigt den Ausbau von GuD-Anlagen

Die Abschaltung von Altbeständen an Kohle- und Kernkraftwerken in Europa konzentriert die Nachfrage auf wasserstoffbereite GuD-Projekte. EnBW hat EUR 1,6 Milliarden (USD 1,73 Milliarden) für den Ersatz von Kohleeinheiten durch 1,34 GW Gaskapazität in Heilbronn und Altbach/Deizisau bereitgestellt, was die Dringlichkeit verdeutlicht, Grundlastlücken vor den Ausstiegsfristen bis 2030 zu schließen.[3]EnBW, "Investitionsentscheidung für die Gaskraftwerke Heilbronn und Altbach", enbw.com Ähnliche Ersatzprogramme laufen im Vereinigten Königreich und in Frankreich, wo veraltete Gas- bzw. Kernkraftwerke rasche Kapazitätszuführungen erfordern. Moderne H-Klasse-Turbinen, deren kombinierter Zykluswirkungsgrad von 64 % bereits erprobt ist, verbinden diese thermische Leistung mit Startzeiten unter 30 Minuten und passen daher in das durch hohe Kohlenstoffpreise erzeugte enge Investitionsfenster. Der komprimierte Zeitrahmen veranlasst Versorgungsunternehmen, bewährter Gastechnologie gegenüber noch nicht ausgereiften Langzeitspeicheroptionen den Vorzug zu geben, während gleichzeitig ein klarer Pfad für die Nutzung von Wasserstoffgemischen ab 2028 aufrechterhalten wird.

Intermittenz erneuerbarer Energien verstärkt den Bedarf an schnell regelbaren Gasturbinen

Da erneuerbare Energien bis 2030 voraussichtlich mehr als 60 % des EU-Erzeugungsmix ausmachen werden, sehen sich Netzbetreiber mit schärferen \"Duckbill-Kurven\"Rampereignissen und regelmäßigen Dunkelflaute-Perioden konfrontiert. Aeroabgeleitete Turbinen, wie die GE LM2500, erreichen innerhalb von weniger als 10 Minuten Volllast. Die AE94.3A von Ansaldo Energia, die in Marbach installiert ist, liefert Rampenraten von bis zu 50 MW/Minute.[4]Ansaldo Energia, "Leistungsdaten der AE94.3A in Marbach", ansaldoenergia.com Netzcodes bewerten flexible Anfahrvorgänge inzwischen höher als Rekordwerte beim thermischen Wirkungsgrad; daher investieren Originalausrüstungshersteller (OEM) in variable Einleitschaufeln und Abblasentnahme, die die Mindestlast um 19 % senken, ohne Emissionsgrenzwerte zu verletzen. Die Europäische Kommission prognostiziert, dass bis 2030 zusätzlich 19 GW an schnell startfähigen Gasanlagen benötigt werden - ein Volumen, das groß genug ist, um Auftragsbücher auch bei zunehmender Verbreitung von Batteriespeichern auszulasten.

Verschärfung der Stickoxidgrenzwerte durch die EU-Industrieemissionsrichtlinie treibt Modernisierungen an

Überarbeitete Grenzwerte von 100-200 mg/Nm³ für gasförmige Brennstoffe verpflichten Betreiber zur Nachrüstung trockener Niedrigemissions-Brennräume oder zur Inkaufnahme reduzierter Betriebsstunden. Die LM2500-Modernisierung von GE in Helmond senkte den Stickoxidausstoß auf 25 ppm und machte die Wassereinspritzung überflüssig - ein Beispiel für den Nachrüstpfad für rund 15 GW des europäischen Kraftwerksparks, der den Standards von vor 2010 entspricht. Compliance-Fristen im Jahr 2025 verkürzen Entscheidungszyklen und lenken Investitionen in Richtung von OEM, die Nachrüstsätze für trockene Niedrigemissions-Brennräume (DLE-Kits) gemeinsam mit digitaler Verbrennungsüberwachung anbieten. Darüber hinaus führt die Richtlinie strengere Berichtspflichten und Gemeinschaftsbeteiligungsverfahren ein, was die Strafen bei Nichteinhaltung und die Risikoprämien erhöht und damit moderne Anlagen begünstigt.

Wasserstoffbereite Turbinennachrüstungen qualifizieren sich für die Grünfinanzierungstaxonomie

Die EU-Taxonomie erkennt Gasturbinen, die heute 30 % Wasserstoff verbrennen können und bis 2030 zu 100 % wasserstofffähig sind, als nachhaltige Wirtschaftstätigkeiten an. Das HYFLEXPOWER-Projekt von Siemens Energy hat bereits die vollständige Wasserstoffverbrennung an einem industriellen Kraft-Wärme-Kopplungsstandort demonstriert und gibt Investoren die Sicherheit, Grüne Anleihen zu einem bis zu 50 Basispunkte niedrigeren Zinssatz zu emittieren. Banken prüfen Deals zunehmend auf Wasserstofffähigkeit, was bedeutet, dass OEM, die validierte Modernisierungsfahrpläne vorweisen können, kürzere Vertriebszyklen erleben. Projektentwickler müssen jedoch weiterhin Lebenszyklusemissionstests bestehen, sodass technische Leistungsbeschreibungen routinemäßig Prüfungen der Rohrwerkstoffe und Lieferkettenaudits umfassen, um den Finanzierungsrabatt zu qualifizieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher Kostenrückgang bei netzgekoppelten Batteriespeichern mindert Spitzenlastumsätze | -0.90% | Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2-4 Jahre) |

| EU-EHS-Kohlenstoffpreis über EUR 90/t erhöht die Betriebskosten von GuD-Anlagen | -0.70% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Volatile LNG-Importpreise komprimieren OEM-Servicevertragmargen | -0.50% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Methanemissions-Aktivismus löst Genehmigungsverzögerungen für neue Gasleitungen aus | -0.30% | Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Kostenrückgang bei netzgekoppelten Batteriespeichern mindert Spitzenlastumsätze

Lithium-Ionen-Speicher erzielen heute einen Hin- und Rückwirkungsgrad von 80-90 % und unterbieten damit den Nettowirkungsgrad von 35-45 % offener Gasturbinen-Spitzenlastkraftwerke. Italiens Terna erwartet bis 2030 71 GWh neue Speicherkapazität, und in Modellierungsszenarien sinken die Betriebsstunden des Spitzenlastkraftwerksparks um 15-20 %. Da Batteriespeicher Frequenzregelungsmärkte mit Reaktionszeiten unter einer Sekunde bedienen können, wandern Erlösbündelungsmöglichkeiten, die einst Turbinen vorbehalten waren, in den Speicherbereich. OEM reagieren mit der Bündelung von Turbinen-Batterie-Hybrid-Angeboten, allerdings sind die Margen auf den Batterieanteil geringer.

EU-EHS-Kohlenstoffpreis über EUR 90/t erhöht die Betriebskosten von GuD-Anlagen

Der Spotpreis für Kohlenstoff wird bereits über EUR 90/t gehandelt, und die Terminkurve steigt für 2030 auf EUR 70-75/t. Jede Erhöhung um EUR 10/t fügt einem GuD-Kraftwerk mit 54 % Wirkungsgrad EUR 4/MWh hinzu und verengt den Spark-Spread gegenüber subventionierten erneuerbaren Energien. Energieversorger beschränken daher die Betriebsstunden auf Spitzenpreisblöcke, was Kapazitätsfaktoren und die Akkumulierung von Servicevertragsstunden senkt. Die Marktstabilitätsreserve erzeugt eine zusätzliche Angebotsverknappung von Zertifikaten und verstärkt die Volatilität, die die Brennstoffbeschaffung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungskapazität: Großturbinen dominieren, kleine Einheiten treiben Wachstum

Turbinen mit einer Leistung von mehr als 120 MW entfielen 2025 auf 39,40 % des Marktanteils am europäischen Gasturbinenmarkt, was die Abhängigkeit der Versorgungsunternehmen von großen H-Klasse-Aggregaten bestätigt, die 64 % kombinierten Zyklus-Wirkungsgrad und disponierbare Trägheit bei Rampereignissen erneuerbarer Energien bieten. Dieser Skalenvorteil sichert langfristige Systemdienstleistungseinnahmen und hält hohe Kapazitätsfaktoren aufrecht, selbst nachdem Kohlenstoffkosten internalisiert wurden, und bildet damit einen erheblichen Teil des Marktvolumens des europäischen Gasturbinenmarkts. Die Nachfrage nach der mittleren Klasse von 30-120 MW bleibt stabil, da Industrieparks und mittelgroße Kommunen weiterhin Kraft-Wärme-Kopplungspakete standardisieren, die Strom- und Dampflasten ausgleichen und gleichzeitig die Anforderungen der EU-Industrieemissionsrichtlinie erfüllen. Projektträger bevorzugen schlüsselfertige Beschaffungen, die Turbine, Abhitzekessel (HRSG) und digitalen Zwilling bündeln, was Ausführungszeiträume auf 24-30 Monate verkürzt und die Finanzierungsgenehmigung erleichtert.

Das Segment unter 30 MW trägt heute zwar einen bescheidenen Anteil bei, wächst jedoch mit einer CAGR von 5,4 % bis 2031 - der schnellsten innerhalb des Kapazitätsspektrums - angetrieben durch Rechenzentrumsinseln, Fernwärme-Modernisierungen und abgelegene Fertigungscluster. Aeroabgeleitete Maschinen, wie die LM2500XPRESS von GE Vernova, erreichen innerhalb von 10 Minuten Volllast und werden als ISO-Container vom Lastwagen gerollt - Eigenschaften, die die langwierigen Hochbaufristen großer Neubauprojekte umgehen. Günstige Genehmigungsverfahren für dezentrale Ressourcen und das Fehlen strenger Netzanschlussvorschriften für kleine Einheiten verringern das Entwicklungsrisiko zusätzlich. Hersteller rüsten diese Aggregate mit trockenen Niedrigemissions-Brennräumen aus und ermöglichen Emissionen von < 25 ppm Stickoxiden ohne Wassereinspritzung - ein Merkmal, das mit städtischen Luftqualitätsvorschriften übereinstimmt. Da Europas Großunternehmen der Technologiebranche ihren Serverbestand bis 2027 verdoppeln, werden inkrementelle Microgrid-Aufträge voraussichtlich zunehmen und sowohl Ersatzteil- als auch Serviceumsätze in diesem wachstumsstarken Segment des europäischen Gasturbinenmarkts ankurbeln.

Nach Betriebszyklusart: Führungsposition des Kombizyklus, Beschleunigung der KWK

Kombi-Kraftwerke hielten 2025 mit einem Anteil von 60,40 % eine beherrschende Stellung im europäischen Gasturbinenmarkt, da ihre 30-minütige Startfähigkeit und ein thermischer Wirkungsgrad von über 60 % die Doppelziele der Energieversorger - Kohle-zu-Gas-Umstellung und Flexibilität beim Ausgleich erneuerbarer Energien - erfüllen. Kapazitätsmarktauktionen im Vereinigten Königreich und die deutschen Kraftwerksstrategie-Richtlinien belohnen ausdrücklich GuD-Anlagen, die auf kurze Ankündigung hin einen kontinuierlichen 4-stündigen Betrieb aufrechterhalten können - ein Kriterium, das ihre Beschaffungspriorität festigt. Betreiber rüsten Einlasskühlung und schnell regelnde Ventilsteuerungen nach, um die Kaltstartzeit um 5-10 Minuten zu verkürzen und die Wettbewerbsfähigkeit gegenüber rasch sinkenden Batteriepreisen zu erhalten. Das Marktvolumen des europäischen Gasturbinenmarkts für einfache Spitzenlastgasturbinen bleibt eine Nische, ist aber beständig und stützt sich auf Stromerzeugung in Öl- und Gasfeldern sowie Schwarzstartdienste im Notfall, bei denen Kapitalaufwand (CAPEX) und Platzbedarf Vorrang vor thermischer Leistung haben.

Kraft-Wärme-Kopplungs- und Fernwärmekonfigurationen, zusammengefasst unter KWK, sollen bis 2031 mit einer CAGR von 5,9 % wachsen, was ihre Fähigkeit widerspiegelt, 80-90 % der Brennstoffenergie für Fabriken und kommunale Wärmenetze in nutzbaren Output umzuwandeln. Dänemark, Finnland und Polen haben bereits Modernisierungssubventionen für Wärmeinfrastruktur gesetzlich verankert, die bis zu 30 % der KWK-Investitionskosten erstatten, was die Investitionswirtschaftlichkeit von standortgebundenen Turbinen gegenüber importierten Biomasseheizkesseln verbessert. Die EU-Taxonomieanerkennung hocheffizienter Kraft-Wärme-Kopplung erschließt vergünstigtes Fremdkapital und lockt Chemie-, Zellstoff- und Papier- sowie Getränkeproduzenten dazu, volatile Strompreise durch eingebettete Erzeugung abzusichern. Wettbewerbliche Ausschreibungen fordern Lieferanten nun auf, schlüsselfertige KWK-Inseln zu liefern, die Kondensationsüberhitzer, Absorptionskältemaschinen und wasserstoffbereite Brenner integrieren und so die regulatorische Konformität bis 2040 sicherstellen. Diese Merkmale positionieren fortschrittliche KWK-Pakete als das am schnellsten wachsende Segment des europäischen Gasturbinenmarkts im Hinblick auf Betriebszyklusarten.

Nach Kraftstofftyp: Dominanz von Erdgas, Anstieg alternativer Kraftstoffe

Erdgas behielt 2025 einen Anteil von 75,30 % am europäischen Gasturbinenmarkt, gesichert durch ausgedehnte Pipeline-Netze, sechs LNG-Regasifizierungszentren und eine gut etablierte Liquidität im Rohstoffhandel, die das Brennstoffversorgungsrisiko mindert. Dennoch veranlasst die Spark-Spread-Komprimierung bei CO₂-Preisen über €90/t die Energieversorger, in effizientere Aggregate und Software zur variablen Lastoptimierung zu investieren und damit die Margen angesichts steigender Kohlenstoffkosten zu schützen. Mit LNG-Volatilität konfrontierte Turbinen schließen indexierte Servicevereinbarungen ab, die Wartungsintervalle an die Variabilität der Betriebsstunden anpassen - eine Taktik, die den Lebenszyklus-Cashflow schützt und das größte Brennstoffsegment des Marktvolumens des europäischen Gasturbinenmarkts stützt.

Alternative Kraftstoffe - Wasserstoff, synthetisches Methan, Biogas und erneuerbares Erdgas - sollen bis 2031 eine CAGR von 8,2 % verzeichnen, die stärkste innerhalb der Kraftstofftaxonomie, da das EU-Grünfinanzierungsregelwerk wasserstoffbereite Nachrüstungen als nachhaltige Wirtschaftstätigkeiten einstuft. HYFLEXPOWER hat kürzlich die 100-prozentige Wasserstoffverbrennung an einer industriellen SGT-400-Einheit demonstriert und damit OEM-Aussagen validiert und Bond-Spreads erschlossen, die 50 Basispunkte unter denen herkömmlicher Schuldtitel liegen. Das synthetische Methan-Werk von Wärtsilä und Vantaa Energy im Jahr 2027 zeigt einen komplementären Weg auf, der bestehende Pipelines nutzt und gleichzeitig kohlenstoffneutrale Zyklen erreicht. Am Verteilungsrand ziehen Biogasmischungen in kommunalen Biogasanlagen Aufträge für Turbinen mit 5-15 MW an und stärken lokalisierte Energiekreislaufziele. Diese Entwicklungen verschieben fossile Alternativbrennstoffe gemeinsam von der Pilot- zur kommerziellen Skala und verstärken den Diversifizierungsschwung im europäischen Gasturbinenmarkt.

Nach Endverbraucherbranche: Energieversorger führen, industrielle Anwendungen beschleunigen sich

Energieversorger machten 2025 63,20 % des Marktvolumens des europäischen Gasturbinenmarkts aus - ein Ergebnis ihrer gesetzlichen Verpflichtung zur Gewährleistung von Reservekapazität und ihres Zugangs zu stabilen, tarifgestützten Kapitalstrukturen. Ihr Beschaffungsfokus liegt auf wasserstoffbereiten GuD-Blöcken mit 250-600 MW, die stillzulegende Kohlekapazitäten ersetzen und Rotationsreserve während Dunkelflaute-Ereignissen bereitstellen. Energieversorger sind auch Vorreiter bei hybriden Layouts, bei denen ein 50-MWh-Batteriespeicher an eine H-Klasse-Turbine gekoppelt ist und schnelle Frequenzregelung ohne Brennstoffverbrauch ermöglicht, wodurch die Belastung durch EU-Emissionshandelszertifikate (EUA) begrenzt wird. Diese Strukturvorteile sichern Versorgungsunternehmen den Spitzenplatz der Nachfrage, aber das Wachstum verlangsamt sich auf unter 4 %, da der größte Teil des Kohleausstiegsersatzes bereits über Auktionen bis 2027 vertraglich gesichert wurde.

Industrielle und \"sonstige\"Kunden - darunter Midstream-Öl-und-Gas, Schiffsantrieb und hypergroße Rechenzentren - wachsen mit einer CAGR von 5,7 % und treiben den europäischen Gasturbinenmarkt in Richtung einer diversifizierteren Käuferbasis. Die Wirtschaftlichkeit der Kraft-Wärme-Kopplung bleibt der wichtigste Katalysator: Jede zurückgewonnene Dampftonne ersetzt 45 m³ Erdgas, der sonst in einem separaten Kessel verbrannt würde, und senkt damit die Kohlenstoffkosten zu aktuellen EUA-Preisen um rund €4/t. Die Schwefelobergrenze der Tier-III der Internationalen Seeschifffahrtsorganisation (IMO) veranlasst Fährbetreiber ebenfalls dazu, 30-MW-gasbetriebene Motoren anstelle von Schweröl zu erproben, was eine maritime Nische öffnet. An Land nehmen Rechenzentrumsbetreiber in Dublin und Amsterdam Doppelpack-LM2500-Einheiten in Betrieb, die für 50-prozentige Wasserstoffgemische und 98-prozentige Verfügbarkeit ausgelegt sind, was Netzanschlussverzögerungen und das Abregelungsrisiko mindert. Gemeinsam treiben diese Kräfte die Nicht-Versorger-Nachfrage und diversifizieren Serviceumsatzpools im weiteren europäischen Gasturbinenmarkt.

Geografische Analyse

Deutschland hielt 2025 mit 21,70 % die führende Position im europäischen Gasturbinenmarkt, begünstigt durch die Energiewende-Politik, die Kohle bis 2030 auslaufen lässt und Kernkraft bereits abgeschaltet hat. EnBWs Investition von EUR 1,6 Milliarden (USD 1,73 Milliarden) in 1,34 GW wasserstoffbereite GuD-Kapazität in Heilbronn und Altbach/Deizisau ist exemplarisch für den nationalen Vorstoß zur Sicherung disponierbarer, kohlenstoffarmer Stromerzeugung. RWEs ausstehender Bau eines 800-MW-wasserstofftauglichen Kraftwerks am Gersteinwerk wird diesen Schwung verlängern und das an deutschen Projekten gebundene Marktvolumen des europäischen Gasturbinenmarkts weiter stärken. Bundessubventionen, die bis zu 50 % der Elektrolyseur-Investitionskosten erstatten, stellen sicher, dass grüner Wasserstoff für die Beimischung verfügbar sein wird, sobald der erste Block im Jahr 2028 in Betrieb geht.

Spanien verzeichnet das stärkste Wachstum auf dem Kontinent mit einer CAGR von 5,6 %, was auf Rekordmengen an Solar- und Windenergieanlagen zurückzuführen ist, die inzwischen 30 GW überschreiten und volatile Restlastkurven erzeugen. Der Netzentwicklungsplan der Regierung 2025-2030 sieht EUR 6 Milliarden für die Netzmodernisierung vor, von denen mindestens 2 GW auf schnell startende Gasspitzenlastkraftwerke entfallen, die strategisch in der Nähe erneuerbarer Cluster in Aragonien und Extremadura angesiedelt werden. Spanien profitiert zudem von bestehenden LNG-Regasifizierungsterminals und Pipeline-Verbindungen mit Nordafrika, die die Brennstoffgasversorgung diversifizieren und bankable Abnahmeverträge untermauern. Diese Faktoren zusammen halten den europäischen Gasturbinenmarkt für spanische Energieversorger hochrelevant, die die letzte Meile zu einem 100-prozentigen erneuerbaren Portfolio bis 2050 überbrücken wollen.

Das Vereinigte Königreich, die Niederlande, Frankreich und Italien bilden gemeinsam eine sekundäre, aber dennoch erhebliche Nachfragesäule. Britische Kapazitätsmarktauktionen garantieren Verfügbarkeitszahlungen für mindestens 15 Jahre, mindern das Finanzierungsrisiko von Anlagen und veranlassen Bestandsstandorte, in Lebensdauerverlängerung oder Deklassierungsmodernisierungen zu reinvestieren. Die Niederlande haben sich als Wasserstoffhandelszentrum positioniert und EUR 9 Milliarden bereitgestellt, um die Elektrolyseurkapazität zu steigern, die letztendlich Zweistoffturbinen an den Standorten Maasvlakte und Magnum versorgen wird. Frankreichs verlängerte Kernkraftwerksausfälle in den Jahren 2024-25 haben die Notwendigkeit einer Spitzenlastversicherungskapazität unterstrichen und EDF dazu veranlasst, einen dreijährigen Rahmenservicevertrag zu unterzeichnen, der 20 schwere Gasturbinen in Metropol- und Überseegebieten abdeckt. Italien leitet inzwischen EU-Wiederaufbaufondserlöse in 1 GW industrieller Kraft-Wärme-Kopplungsprojekte um, die auf Turbinen mit 40-90 MW ausgelegt sind, und diversifiziert damit den Kundenmix des europäischen Gasturbinenmarkts weiter.

Wettbewerbslandschaft

Siemens Energy, GE Vernova und Mitsubishi Power Europe entfallen gemeinsam auf rund 60 % der Neuaufträge, was zu einer moderaten Marktkonzentration führt. Alle drei haben die 100-prozentige Wasserstoffverbrennung für mindestens eine Aggregatgröße validiert und dabei die Anforderung von weniger als 25 ppm Stickoxiden erfüllt, die zur faktischen technischen Ausschreibungsanforderung geworden ist. Serviceverträge repräsentieren inzwischen 60-70 % des Lebenszykluswerts und verlagern den Wettbewerbsdruck vom reinen Investitionskosten-Bieten hin zur Tiefe regionaler Servicestandorte und digitaler Anlagenverwaltungsplattformen. GE Vernovas Übernahme der schwerlastfähigen Verbrennungsanlagen von Woodward verdeutlicht vertikale Integrationsstrategien, die auf die Sicherung proprietären Know-hows und die Verkürzung von Entwicklungsvorlaufzeiten abzielen.

Zweitklassige Anbieter wie Ansaldo Energia, Solar Turbines und Rolls-Royce schaffen sich Nischen. Ansaldos sequentielle Verbrennungsarchitektur spricht italienische und deutsche Betreiber an, die Wert auf ortsgebundene Brennstoffflexibilität legen, während die 5-15-MW-Taurus-Serie von Solar Turbines auf der Welle der dezentralen Energieerzeugung und Microgrid-Nutzung reitet. Rolls-Royce verpackt seine Trent-60-Plattform für Rechenzentrums-Standby-Märkte neu und verspricht taggleiche Inbetriebnahme nach längerer Lagerung und Brennstoffflexibilität von bis zu 50 % Wasserstoff. EthosEnergy, gestützt von One Equity Partners, konsolidiert weiterhin das Nachrüstsegment durch den Abschluss mehrjähriger flottenweiter Serviceverträge - der kürzlich mit EDF unterzeichnete Vertrag umfasst Turbinen von fünf verschiedenen OEM, was unterstreicht, wie Multi-Marken-Kompetenz zu einem strategischen Differenzierungsmerkmal geworden ist.

Digitalisierung ist das aufkommende Wettbewerbsfeld. OEM betten physikbasierte Digitale Zwillinge ein, um Kriechverformung im Heißbereich und Turbinenblattoxidation mit einer Genauigkeit von ±2 °C vorherzusagen und damit Inspektionsintervalle um bis zu 1.000 Äquivalentstarts zu verlängern. Auch die Hybridisierung mit Batterien gewinnt an Dynamik; Siemens Energy und Fluence vermarkten gemeinsam eine schlüsselfertige Lösung, die ein 50-MWh-Lithium-Ionen-Rack an eine 200-MW-GuD-Anlage nachrüstet und eine brennstofffreie schnelle Frequenzregelung ermöglicht. Kleinere Disruptoren wie SoftInergy bieten Software-Aufsätze, die den Einsatz zwischen Turbine und Batteriespeicher und sogar zwischen mehreren Brennstoffen optimieren. Diese mehrschichtigen Lösungen erhöhen die Kundenbindung und erschließen Datenverwertungsströme, was den europäischen Gasturbinenmarkt serviceorientierter macht als je zuvor.

Führende Unternehmen der europäischen Gasturbinenindustrie

-

General Electric Company

-

Mitsubishi Hitachi Power Systems Ltd

-

Siemens AG

-

Kawasaki Heavy Industries Ltd

-

Ansaldo Energia S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EnBW nahm in Stuttgart-Münster Deutschlands erste wasserstoffbereite GuD-Anlage in Betrieb, die mit zwei Siemens Energy-Turbinen mit je 62 MW ausgestattet ist und bis 2030 zu 100 % Wasserstoffverbrennung fähig ist.

- Januar 2025: EthosEnergy sicherte sich einen dreijährigen Rahmenservicevertrag mit EDF, der 20 schwere Gasturbinen in Frankreich und seinen Überseegebieten abdeckt.

- Januar 2025: Doosan Škoda Power kündigte einen Börsengang im Wert von USD 105 Millionen an, um seine europäische Produktionsbasis für Wasserstoffverbrennungsturbinen auszubauen.

- Dezember 2024: Die LM6000 von GE Vernova erzielte den zertifizierten 100-prozentigen Betrieb mit erneuerbarem Wasserstoff vor ihrem ersten kommerziellen Einsatz in Australiens Whyalla-Anlage, der für 2026 geplant ist.

Berichtsumfang des europäischen Gasturbinenmarkts

Der Bericht zum europäischen Gasturbinenmarkt umfasst:

| Bis zu 30 MW |

| 30 bis 120 MW |

| Über 120 MW |

| Kombizyklus |

| Einfachzyklus/Offenzyklus |

| Kraft-Wärme-Kopplung/KWK |

| Erdgas |

| Flüssige Kraftstoffe (Diesel/Kerosin/Flüssiggas) |

| Sonstige Kraftstofftypen (Wasserstoff, Biogas) |

| Energieversorger |

| Öl und Gas |

| Sonstige Endverbraucherbranchen (Industrie, Seefahrt) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Leistungskapazität | Bis zu 30 MW |

| 30 bis 120 MW | |

| Über 120 MW | |

| Nach Betriebszyklusart | Kombizyklus |

| Einfachzyklus/Offenzyklus | |

| Kraft-Wärme-Kopplung/KWK | |

| Nach Kraftstofftyp | Erdgas |

| Flüssige Kraftstoffe (Diesel/Kerosin/Flüssiggas) | |

| Sonstige Kraftstofftypen (Wasserstoff, Biogas) | |

| Nach Endverbraucherbranche | Energieversorger |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen (Industrie, Seefahrt) | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Gasturbinenmarkt derzeit?

Die Größe des europäischen Gasturbinenmarkts beträgt im Jahr 2026 USD 7,65 Milliarden und wird voraussichtlich bis 2031 auf USD 9,77 Milliarden wachsen.

Welches Kapazitätssegment wächst am schnellsten?

Turbinen unter 30 MW sollen bis 2031 mit einer CAGR von 5,4 % wachsen, unterstützt durch dezentrale Erzeugung und Rechenzentrum-Microgrid-Projekte.

Wie gestaltet Wasserstoff zukünftige Turbineninvestitionen?

Die EU-Grünfinanzierungstaxonomie belohnt wasserstoffbereite Turbinen und ermöglicht günstigeres Kapital sowie eine Beschleunigung von Nachrüstungen, die bereits heute 30 % Wasserstoff beimischen und bis 2030 auf 100 % umstellen können.

Warum investieren Energieversorger trotz sinkender Batteriekosten weiterhin in Gasturbinen?

Gasturbinen bieten schnelle Regelflexibilität und großmaßstäbliche Trägheit, die zur Stabilisierung von Netzen mit 60-prozentigem Anteil erneuerbarer Energien erforderlich sind - Funktionen, die aktuelle Batteriespeicher im großen Maßstab nicht vollständig ersetzen können.

Welches Land führt den Regionalmarkt derzeit an, und welches wächst am schnellsten?

Deutschland führt mit einem Umsatzanteil von 21,70 %, während Spanien mit der höchsten CAGR von 5,6 % aufgrund seines aggressiven Ausbaus erneuerbarer Energien und unterstützender Netzpolitik die stärkste Wachstumsdynamik aufweist.

Wie beeinflusst der EU-EHS den Einsatz von Gasturbinen?

Ein Kohlenstoffpreis über EUR 90/t erhöht die variablen Kosten von GuD-Anlagen, reduziert die Grundlaststunden und veranlasst Betreiber, hauptsächlich in Spitzenpreiszeiten zu fahren, um die Margen zu erhalten.

Seite zuletzt aktualisiert am: