Gasmotor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

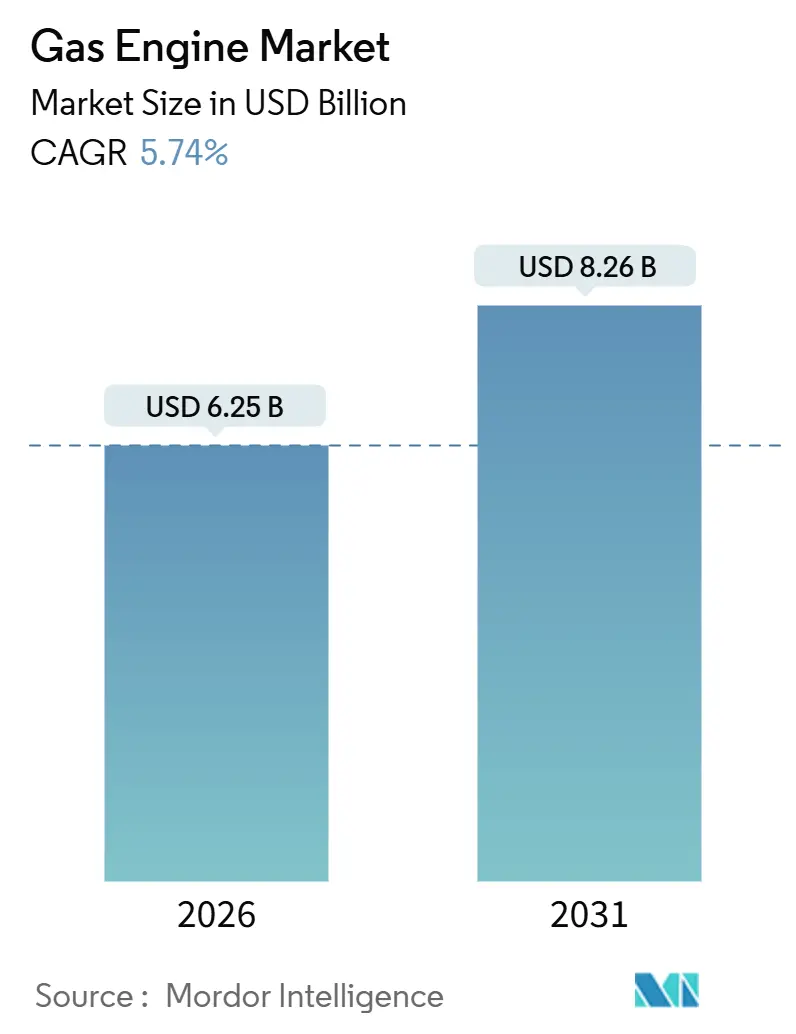

| Marktgröße (2026) | 6.25 Milliarden US-Dollar |

| Marktgröße (2031) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

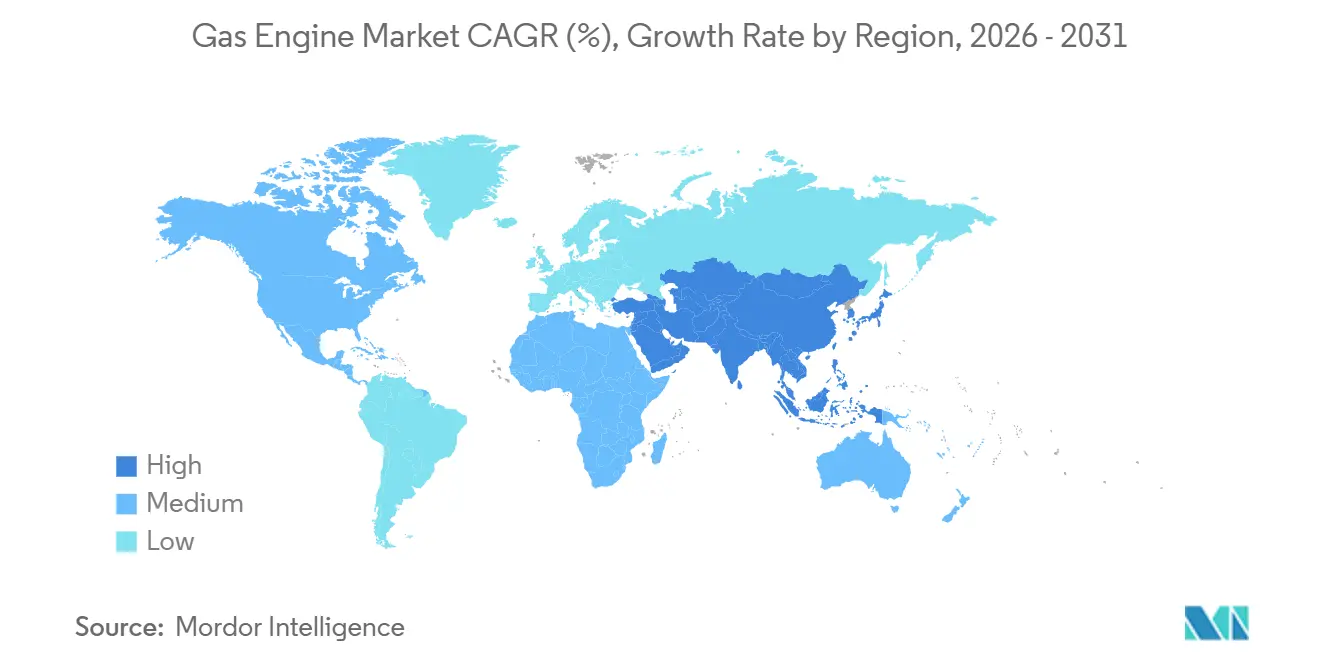

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

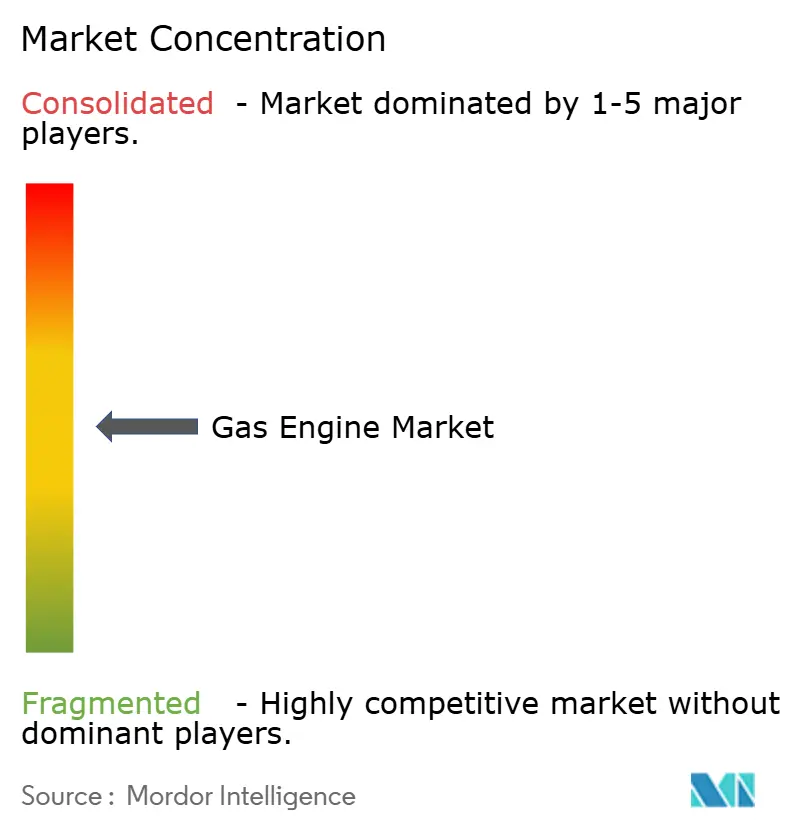

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gasmotor-Marktanalyse von Mordor Intelligence

Die Gasmotor-Marktgröße wird im Jahr 2026 auf 6,25 Milliarden USD geschätzt und soll bis 2031 8,26 Milliarden USD erreichen, bei einer CAGR von 5,74 % im Prognosezeitraum (2026–2031).

Das Marktwachstum wird durch eine beschleunigte Umstellung von Kohle auf Gas im Raum Asien-Pazifik, verschärfte globale NOx- und SOx-Vorschriften, die den Magerbetrieb mit Kolbenmotoren begünstigen, sowie politisch geförderte Kraft-Wärme-Kopplung (KWK)-Programme angetrieben, die Abwärme ebenso wie Strom wirtschaftlich nutzbar machen. Erdgas hielt im Jahr 2025 den dominanten Kraftstoffanteil, doch wasserstoffbereite Nachrüstungen und Mehrbrennstoff-Flexibilität gewinnen an Fahrt, da Versorgungsunternehmen und Industriebetreiber ihre Dekarbonisierungsmandate für 2030 und darüber hinaus umsetzen. Die Produktroadmaps der Originalhersteller (OEM) betonen nunmehr Schnellstartmodule über 5 MW, die innerhalb von 10 Minuten hochfahren – ein Leistungsvorteil gegenüber Batteriespeichern für mehrstündigen Spitzenlastbetrieb. Gleichzeitig reduzieren Predictive-Maintenance-Plattformen ungeplante Ausfallzeiten um 20–30 %, senken die betrieblichen Lebenszykluskosten (OPEX) und erhalten die Flottenauslastung aufrecht.

Wichtigste Berichtserkenntnisse

- Nach Kraftstofftyp hielt Erdgas im Jahr 2025 einen Gasmotor-Marktanteil von 61,8 %, während Wasserstoff und Wasserstoffgemische mit einer CAGR von 8,1 % bis 2031 das stärkste Wachstum verzeichneten.

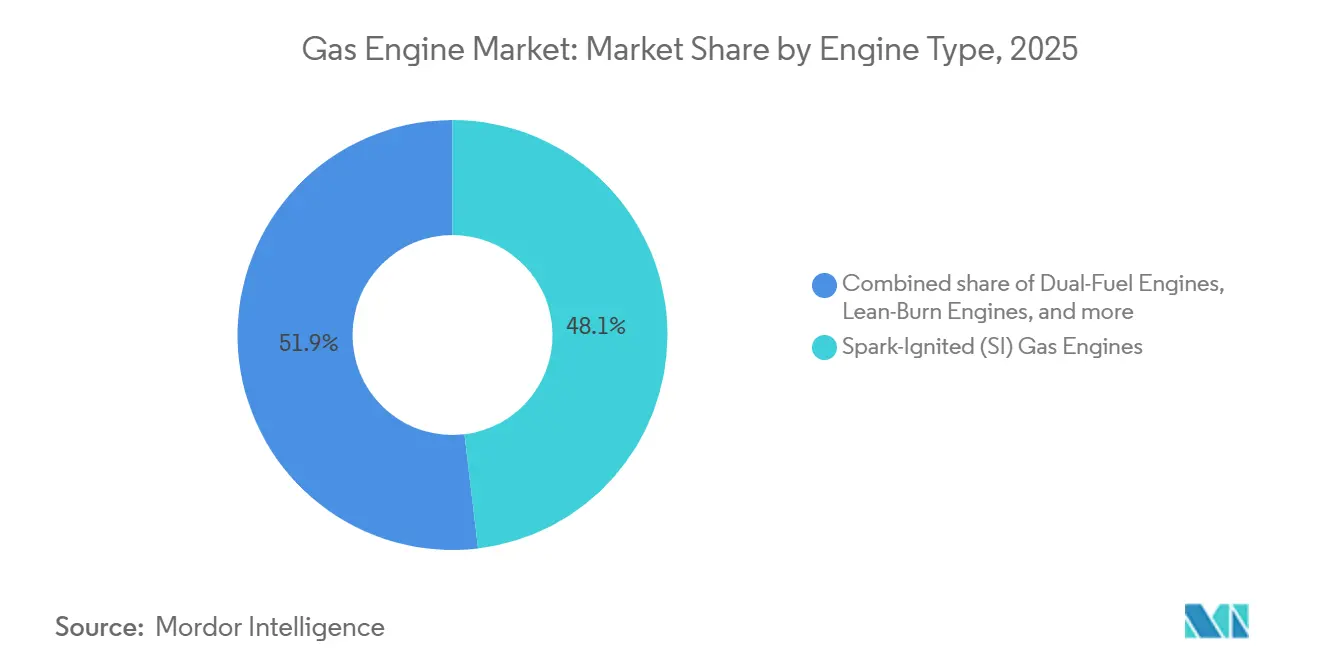

- Nach Motortyp führten Fremdzündungsaggregate mit einem Anteil von 48,1 % im Jahr 2025; Mehrbrennstoff-Designs verzeichneten mit 7,9 % die höchste prognostizierte CAGR für 2026–2031.

- Nach Leistungsabgabe entfiel auf das Segment 2–5 MW im Jahr 2025 ein Anteil von 37,9 % der Gasmotor-Marktgröße, während Aggregate über 5 MW mit einer CAGR von 7,5 % wachsen sollen.

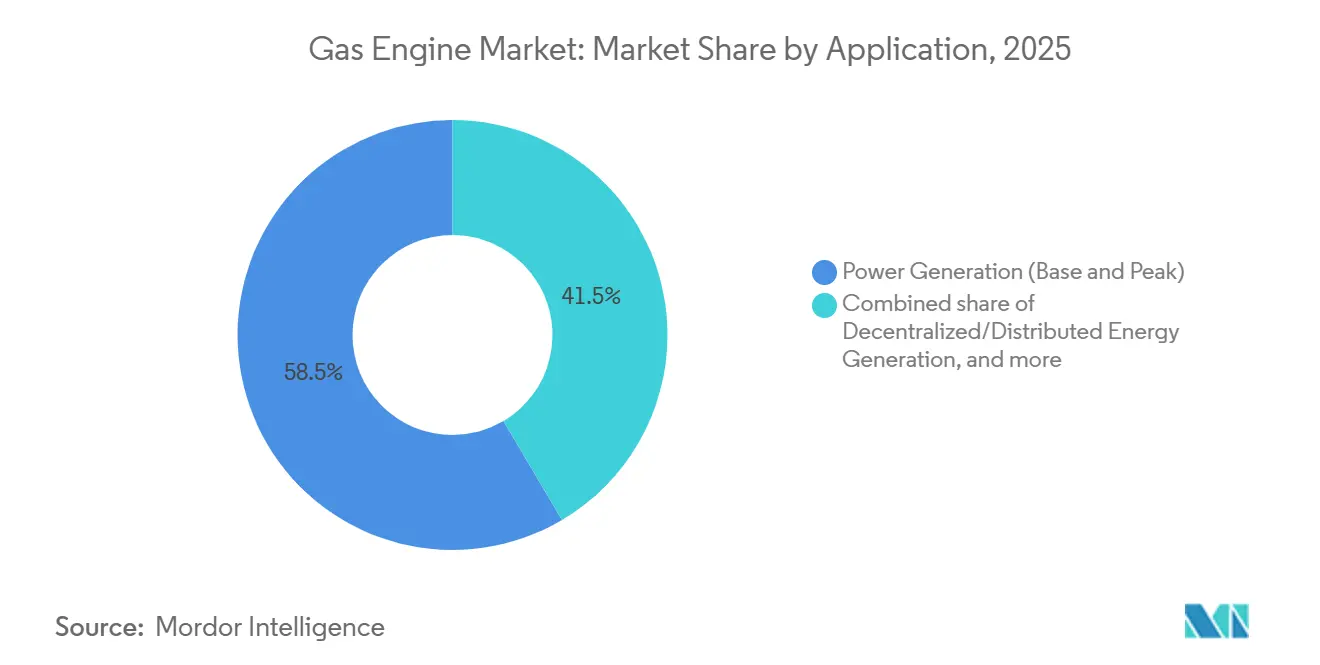

- Nach Anwendung entfielen im Jahr 2025 58,5 % des Umsatzes auf die Stromerzeugung; dezentrale und verteilte Erzeugung soll bis 2031 mit einer CAGR von 7,2 % wachsen.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 43,7 %, während das Industriesegment dank der Wirtschaftlichkeit der Eigenstromerzeugung mit einer CAGR von 6,8 % zulegt.

- Nach Geografie entfielen im Jahr 2025 39,6 % des globalen Umsatzes auf den Raum Asien-Pazifik, der bis 2031 mit einer CAGR von 7 % wachsen soll.

- Caterpillar Inc., Cummins Inc., INNIO, Wärtsilä und Rolls-Royce MTU kontrollierten im Jahr 2025 gemeinsam 55 % der installierten Gasmotor-Kapazität.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gasmotor-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überschüssige Schiefergas- und LNG-Verfügbarkeit hält Kraftstoffpreise wettbewerbsfähig | 1.20% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere globale NOx-/SOx-Emissionsobergrenzen gegenüber Diesel-Generatoren | 1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Dezentrale KWK-Politiken beschleunigen Nachfrage von Versorgungsunternehmen und der Industrie | 1.00% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Wasserstoffbereite Motornachrüstungen für tiefgreifende Dekarbonisierung | 0.90% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Mikronetz-Resilienzprojekte für datenintensive Einrichtungen | 0.70% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Predictive Maintenance zur Senkung der betrieblichen Lebenszykluskosten | 0.50% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überschüssige Schiefergas- und LNG-Verfügbarkeit hält Kraftstoffpreise wettbewerbsfähig

Der gelieferte Pipelinegas-Preis lag 2025 in US-amerikanischen Industriezentren im Durchschnitt unter 4 USD/MMBtu, was einem Preisnachlass von 30–40 % gegenüber Diesel auf energieäquivalenter Basis entspricht, und lenkte KWK-Projekte in der Petrochemie und der Lebensmittelverarbeitung auf Gasmotoren. [2]US-amerikanische Energieinformationsbehörde, "Wöchentliches Update Erdgas," eia.gov Langfristige LNG-Verträge zu 10–12 USD/MMBtu, die Indien und Thailand im Jahr 2024 abschlossen, stabilisierten die Einstandskosten für asiatische Abnehmer weiter und reduzierten das Risiko für Mehrwatt-Installationen.[3]Bloomberg, "Asiatische LNG-Käufer schließen Langzeitverträge ab," bloomberg.com Der weltweite LNG-Handel soll bis 2030 jährlich um 4 % wachsen, was eine ausreichende Versorgung gewährleistet, obwohl geopolitisch bedingte Pipeline-Ausfälle kurzfristige Preissprünge verursachen und Kapazitätserweiterungen verzögern können.

Strengere globale NOx- und SOx-Emissionsobergrenzen gegenüber Diesel-Generatoren

Die Tier-4-Standards der US-amerikanischen Umweltschutzbehörde (EPA) begrenzen NOx auf 0,67 g/bhp-Std., einen Grenzwert, den Dieselaggregate nur mit kostspieligem Abgasnachbehandlungssystem erfüllen. Die EU-Stufe-V-Vorschriften legen ähnliche Grenzwerte zuzüglich Partikelkontrollen fest und drängen Betreiber zu Magerbetrieb-Gasmotoren. Chinas Norm GB 20891-2024 verschärft den NOx-Grenzwert auf 1,5 g/kWh für Motoren über 560 kW und beschleunigt den Austausch von Diesel-Notstromaggregaten in den Provinzen Hebei und Shandong. Die Nachrüstungskosten für Dieselaggregate können 100.000 USD pro MW übersteigen, während neue Gasmotoren die Grenzwerte mit geringerem Kapitalaufwand einhalten.

Dezentrale KWK-Politiken beschleunigen die Nachfrage von Versorgungsunternehmen und der Industrie

Der US-amerikanische Investitionsteuerkredit (Investment Tax Credit) gewährt einen Anreiz von 30 % für KWK-Systeme, die einen Wirkungsgrad von 60 % erreichen, und verkürzt die Amortisationszeiten auf 4–6 Jahre. Die deutsche KWK-G-Förderung gewährt 8 EUR pro MWh für Anlagen unter 2 MW und regt Installationen in Krankenhäusern und Universitäten an. Japans Einspeisevergütung (FIT) von 13 JPY pro kWh für gasbefeuerte KWK unter 2 MW hat die Akzeptanz in Gewerbegebäuden gesteigert. Kaltklimagebiete profitieren zusätzlich, wo ein ganzjähriger Wärmebedarf den Gesamtwirkungsgrad erhöht.

Wasserstoffbereite Motornachrüstungen für die tiefgreifende Dekarbonisierung von Anlagen

Wärtsilä und INNIO verfügen über Serienmotoren, die heute 25 % Wasserstoff volumenmäßig verbrennen können, wobei 100-%-Wasserstoff-Varianten nach 2027 zur Einführung geplant sind. Die 15-Liter-Plattform von Cummins Inc. akzeptiert 20-%-Gemische für Transit- und Entsorgungsflotten. Die Nachrüstung eines bestehenden Gasmotors für Wasserstoffbetrieb kostet 50.000–100.000 USD pro MW – ein Bruchteil der 1,5–2 Millionen USD pro MW, die für Brennstoffzellensysteme benötigt werden. EU-Mandate, die bis 2030 42 % erneuerbaren Wasserstoff in der Industrie vorschreiben, verstärken die Nachfrage nach wasserstoffbereiten Aggregaten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten (LCOE) von erneuerbaren Energien plus Speicher untergraben Gas als Grundlast | -1.8% | Regionen mit hoher Solarstrahlung | Mittelfristig (2–4 Jahre) |

| Volatile globale Erdgaspreise und Lieferkettenunterbrechungen | -1.2% | Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Potenzielle Methanschlupf-Besteuerung erhöht die tatsächlichen CO₂-Kosten | -0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg von Grünammoniak- und Methanolmotoren im Schifffahrtssegment | -0.4% | Globale Schifffahrtsrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten (LCOE) von erneuerbaren Energien plus Speicher untergraben Gas als Grundlast

Solar-plus-Batterie-Projekte erzielten 2025 in Texas und Australien Stromgestehungskosten unter 50 USD pro MWh und unterboten damit die Wirtschaftlichkeit von Gas-Grundlastkraftwerken mit 60–70 USD pro MWh. NextEra stornierte ein 400-MW-Gasprojekt in Florida und leitete die Mittel zu einem 600-MW-Solar-plus-Batterie-Standort um. Die Batteriekosten sanken 2024 auf 150 USD pro kWh, was Vier-Stunden-Systeme ermöglicht, die mit Gasspitzenlastkraftwerken in Hocherneuerbare-Energien-Netzen konkurrieren. Gasmotoren behalten einen Vorteil bei saisonalem Speicherbedarf oder sonnenarmen Regionen, doch die Wirtschaftlichkeit hängt von Kraftstoffpreisen und CO₂-Politiken ab.

Volatile globale Erdgaspreise und Lieferkettenunterbrechungen

Die europäischen Title-Transfer-Facility-Preise schwankten von 110 EUR pro MWh im Januar 2025 auf 35 EUR pro MWh bis März, nachdem LNG-Lieferungen den Markt gesättigt hatten. Ein deutsches Konsortium verschob ein 50-MW-KWK-Projekt, als Kreditgeber Absicherungskosten einpreisten, die die Finanzierungskosten um 20 % in die Höhe trieben. Das asiatische Spot-LNG schwankte 2025 zwischen 8 und 18 USD pro MMBtu, was Händlerprojekte abschreckte. Lieferkettenengpässe verlängerten die Vorlaufzeiten für Turbolader und Steuermodule auf 18 Monate, wodurch Betreiber ihre Lagerbestände erhöhen mussten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Wasserstoffgemische gestalten Dekarbonisierungs-Roadmaps neu

Erdgas trug im Jahr 2025 61,8 % des Umsatzes bei, doch Wasserstoff und Wasserstoffgemische sollen mit einer CAGR von 8,1 % wachsen und den Gasmotor-Markt hin zu emissionsärmeren Verbrennungsportfolios lenken.[4]Reuters, "Wasserstoffbereite Gasmotoren gewinnen an Bedeutung," reuters.com Das wasserstoffbereite Segment profitiert von Deutschlands 12-GW-Ausschreibungspipeline, die künftige Abnahme für Mehrbrennstoff-Anlagen garantiert.

Infrastrukturbeschränkungen begrenzen Beimischungsanteile in Altpipelines auf 5–20 %, doch Vor-Ort-Elektrolyse und dedizierte Wasserstoffnetze entstehen als Alternativen. Sondergase wie Biogas und Deponiegas besetzen resiliente Nischen, wo der Kraftstoff ein Abfallnebenprodukt ist, und erhalten stabile Margen trotz moderaten Volumenwachstums.

Nach Motortyp: Mehrbrennstoff-Flexibilität erzielt Aufpreis in volatilen Märkten

Fremdzündungsaggregate hielten im Jahr 2025 einen Gasmotor-Marktanteil von 48,1 % und sind für stationäre KWK-Anwendungen mit strengen Emissionsvorschriften bevorzugt. Mehrbrennstoff-Designs gewinnen am schnellsten Marktanteile und wachsen mit einer CAGR von 7,9 %, da Schifffahrts- und Bergbaubetreiber in Zeiten von Versorgungsunterbrechungen Kraftstoffwechsel-Flexibilität anstreben.

Der 2024er-Auftrag von MAN Energy Solutions SE von Maersk für 24 methanolbereite Motoren veranschaulicht die kommerzielle Nachfrage nach Mehrbrennstoff-Konfigurationen. Hochdruckdirekteinspritzsysteme erweitern zudem das adressierbare Schwerlast-LKW-Segment, obwohl die Kapitalkosten für preissensible Käufer nach wie vor eine Hürde darstellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Versorgungsmaßstabseinheiten über 5 MW führen das Wachstum an

Die 2–5-MW-Klasse repräsentierte im Jahr 2025 37,9 % der Gasmotor-Marktgröße und dominierte Fernwärme- und mittlere Industrielasten. Aggregate über 5 MW werden jedoch mit einer CAGR von 7,5 % wachsen, da Versorgungsunternehmen Spitzenlastflotten beschaffen, die innerhalb von weniger als 10 Minuten hochfahren, um eine hohe Durchdringung erneuerbarer Energien auszugleichen.

Duke Energys 60-MW-Anlage in North Carolina bestätigt die Wirtschaftlichkeit von Mehrblock-Installationen. Kleinere Leistungsklassen bis 800 kW sehen sich einem zunehmenden Wettbewerb durch Solar-plus-Batterie-Lösungen ausgesetzt, was die Margen unter Druck setzt und die Amortisationszeiten in Gewerbegebäuden verlängert.

Nach Anwendung: Verteilte Energieerzeugung gewinnt an Dynamik

Die Stromerzeugung nahm im Jahr 2025 einen Umsatzanteil von 58,5 % ein, doch resilienzgetriebene verteilte Projekte wachsen mit einer CAGR von 7,2 %, da Rechenzentrums- und Pharmaunternehmens-Standorte das Ausfallrisiko absichern. KWK-Anreize und steigende Ausfallstrafen begünstigen standortgebundene Portfolios, selbst wenn der Investitionsaufwand um 10–15 % höher liegt.

Industrielle Mechanikantriebsrollen, Verdichter und Pumpen wachsen im Gleichschritt mit der Expansion der Mittelstrom-Infrastruktur in Asien-Pazifik und dem Nahen Osten. Schifffahrts- und Hilfsaggregate-Segmente halten eine stetige Ersatznachfrage aufrecht, sehen sich aber aufkommendem Grünammoniak-Wettbewerb gegenüber.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Industriesegment beschleunigt sich dank Eigenstromerzeugungswirtschaftlichkeit

Versorgungsunternehmen machten 43,7 % des Umsatzes im Jahr 2025 aus; dennoch werden industrielle Nutzer mit einer CAGR von 6,8 % wachsen, da Zement-, Stahl- und Chemiewerke sowohl elektrische als auch thermische Lasten internalisieren. BASFs 80-MW-KWK-Bau in Ludwigshafen unterstreicht die Amortisationsvorteile, wo Wärmerückgewinnung Kesselbrennstoff ersetzt.

Gewerbestandorte in Kaltklimagebieten übernehmen Sub-2-MW-Module für Fernwärme, während Verkehrsbetriebe weiterhin Erdgasbusse für schwere Strecken bevorzugen, trotz der Elektrifizierungsfortschritte im Leichtfahrzeugbereich.

Geografische Analyse

Asien-Pazifik führte mit 39,6 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,0 % wachsen, angetrieben durch Chinas obligatorischen Ersatz von 50 GW kohlebefeuerten Kesseln und Indiens 15-GW-Gasspitzenlastprogramm. ASEAN-Märkte sichern sich vergünstigte Finanzierung von der Asiatischen Entwicklungsbank, während Japan und Südkorea bestehende LNG-Ketten für Fernwärme-Einsatz nutzen.

Europa folgte mit einem Anteil von 28 %, wobei das Wachstum auf Deutschlands wasserstoffbereite Nachrüstungen und nordische Fernwärmeinvestitionen konzentriert ist. Spanien und Italien stärken ihre Abendspitzenlastflotten zur Integration von Mittelmeer-Solarstrom und beauftragen Schnellstart-Kolbenmotor-Portfolios.

Nordamerika trug etwa 22 % des Umsatzes bei; US-amerikanische KWK-Steuergutschriften und Californias SGIP-Anreize (Self-Generation Incentive Program) erhalten einen robusten Auftragseingang für Mikronetze und Spitzenlastbetrieb. Kanadas steigender CO₂-Preis beschleunigt die Umstellung von Diesel auf Gas bei Ölsand-Verdichtern, während Mexikos CFE Zuverlässigkeitslücken in Baja und Yucatán schließt.

Wettbewerbslandschaft

Die fünf führenden Originalhersteller (OEM) – Caterpillar Inc., Cummins Inc., INNIO, Wärtsilä und Rolls-Royce MTU – hielten 2025 55 % der installierten Kapazität und belegen eine moderate Marktkonzentration. Die Differenzierung dreht sich nun um wasserstoffbereite Brennräume, KI-gestützte Predictive Maintenance, die Ausfallzeiten um 20–30 % reduziert, sowie modulare Blöcke, die von 800 kW bis über 5 MW skalieren, ohne individuelle Hilfssystemtechnik.

Chinesische Herausforderer wie Qingdao Yuchai unterbieten westliche Wettbewerber bei sub-2-MW-Investitionskosten um 20–30 % und gewinnen Marktanteile in Südostasien und Afrika. Nischenanbieter Bergen Engines AS und Tedom a.s. konzentrieren sich auf Deponiegas- und Biogasprojekte, bei denen Kraftstoffverunreinigungen eine spezialisierte Abstimmung erfordern.

Die Patentaktivität unterstreicht das Innovationsrennen: INNIOs variablen Kompressionsverhältnis-Zylinderkopf, eingereicht im Oktober 2024, optimiert die gemischte Wasserstoff-Thermodynamik, während Wärtsilä 100-%-Wasserstoff-Prototypen vorantreibt, die für Feldversuche 2027 vorgesehen sind.

Führende Unternehmen der Gasmotor-Branche

Wärtsilä Oyj Abp

Rolls-Royce Holdings PLC

Caterpillar Inc.

Cummins Inc.

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Auf der Bharat Mobility Global Expo 2025 präsentierte die Cummins Inc.-Gruppe, ein führender Anbieter von Energietechnologien in Indien, ihre Motorenplattformen der nächsten Generation HELM™ (Higher Efficiency, Lower Emissions, Multiple Fuels – Höhere Effizienz, niedrigere Emissionen, mehrere Kraftstoffe).

- November 2024: Maersk bestellte 24 Zweistoffmethanol-Motoren bei MAN Energy Solutions SE für Neubauten von Containerschiffen.

- September 2024: Cummins Inc. führte einen 15-Liter-Erdgasmotor ein, der 20-%-Wasserstoffgemische akzeptiert und EPA Tier 4 ohne Abgasnachbehandlung erfüllt.

- Juni 2024: Wärtsilä gab die kommerzielle Einsatzbereitschaft seines 100-%-Wasserstoffmotors bekannt, mit Feldversuchen in Deutschland bis 2027.

- Januar 2024: Microsoft beauftragte ein 50-MW-Caterpillar Inc.-Motoren-Mikronetz an seinem Virginia-Rechenzentrumsstandort.

Berichtsumfang des globalen Gasmotor-Markts

Ein Gasmotor kann als Verbrennungsmotor definiert werden, der Hochofengas, Generatorgas, Erdgas und andere als Kraftstoff verwendet.

Der Gasmotor-Markt ist nach Endverbraucherbranche, Kraftstofftyp, Motortyp, Leistungsabgabe, Anwendung und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Erdgas, Wasserstoffgemische, Sondergas und weitere unterteilt. Nach Motortyp ist der Markt in Fremdzündung (FZ), Mehrbrennstoff, Hochdruckdirekteinspritzung (HPDI), Magerbetrieb, Mikroturbinen und weitere segmentiert. Nach Leistungsabgabe ist der Markt in bis zu 800 kW, 800 kW–2 MW, 2–5 MW und über 5 MW unterteilt. Nach Anwendung ist der Markt in Stromerzeugung, verteilte Energie, industriellen Mechanikantrieb, Transport, Schifffahrt und weitere segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe, Transport, Schifffahrt, Industrie und weitere segmentiert. Nach Kraftstofftyp ist der Markt in Erdgas, Wasserstoff und weitere Kraftstofftypen segmentiert. Der Bericht deckt auch Marktgröße und -prognosen für den Gasmotor-Markt in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Umsatzes (USD) erstellt.

| Erdgas |

| Wasserstoff und Wasserstoffgemische |

| Sondergas |

| Weitere |

| Fremdzündungs (FZ)-Gasmotoren |

| Mehrbrennstoffmotoren |

| Hochdruckdirekteinspritzungs (HPDI)-Motoren |

| Magerbrennmotoren |

| Mikroturbinen/Gasturbinenmotoren und weitere |

| Bis zu 800 kW |

| 800 kW bis 2 MW |

| 2 MW bis 5 MW |

| Über 5 MW |

| Stromerzeugung (Grundlast und Spitzenlast) |

| Dezentrale/Verteilte Energieerzeugung |

| Industrieller Mechanikantrieb |

| Transport-/Fahrzeugmotoren |

| Schifffahrt und weitere |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe- und Wohngebäude |

| Transport-/Flottenoperatoren |

| Schifffahrt und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Erdgas | |

| Wasserstoff und Wasserstoffgemische | ||

| Sondergas | ||

| Weitere | ||

| Nach Motortyp | Fremdzündungs (FZ)-Gasmotoren | |

| Mehrbrennstoffmotoren | ||

| Hochdruckdirekteinspritzungs (HPDI)-Motoren | ||

| Magerbrennmotoren | ||

| Mikroturbinen/Gasturbinenmotoren und weitere | ||

| Nach Leistungsabgabe | Bis zu 800 kW | |

| 800 kW bis 2 MW | ||

| 2 MW bis 5 MW | ||

| Über 5 MW | ||

| Nach Anwendung | Stromerzeugung (Grundlast und Spitzenlast) | |

| Dezentrale/Verteilte Energieerzeugung | ||

| Industrieller Mechanikantrieb | ||

| Transport-/Fahrzeugmotoren | ||

| Schifffahrt und weitere | ||

| Nach Endverbraucherbranche | Versorgungsunternehmen | |

| Industrie | ||

| Gewerbe- und Wohngebäude | ||

| Transport-/Flottenoperatoren | ||

| Schifffahrt und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und die CAGR-Prognose für den globalen Gasmotor-Markt?

Die Gasmotor-Marktgröße betrug im Jahr 2026 6,25 Milliarden USD und soll bis 2031 8,26 Milliarden USD erreichen, mit einer CAGR von 5,74 %.

Welches Kraftstoffsegment wächst bei gasbefeuerten Kolbenmotoren am schnellsten?

Wasserstoff und Wasserstoffgemische führen das Wachstum an und expandieren mit einer CAGR von 8,1 %, da Betreiber Anlagen für die Einhaltung von Niedrigemissionsvorschriften nachrüsten.

Warum gewinnen Gasmotoren über 5 MW bei Versorgungsunternehmen an Beliebtheit?

Versorgungsunternehmen schätzen deren Fähigkeit, innerhalb von 10 Minuten auf Volllast zu fahren, was flexible Spitzenlastunterstützung für Hocherneuerbare-Energien-Netze bei wettbewerbsfähigen Investitionskosten bietet.

Wie nutzen Rechenzentrumsbetreiber Gasmotoren für die Ausfallsicherheit?

Große Standorte kombinieren Multi-MW-Gasmotoren mit Batterien und Solarstrom, um eine Verfügbarkeit von 99,999 % gegen Netzstörungen zu gewährleisten und Ausfallstrafen zu vermeiden, die 10 Millionen USD pro Ereignis übersteigen können.

Welche technologischen Merkmale unterscheiden führende Originalhersteller (OEM) heute?

Wasserstoffbereite Brennräume, KI-gestützte Predictive Maintenance, die Ausfallzeiten um 20–30 % reduziert, sowie modulares Blockdesign, das eine Skalierbarkeit ab 800 kW ermöglicht, sind wesentliche Differenzierungsmerkmale.

Seite zuletzt aktualisiert am: