Gasturbinen-MRO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.53 Milliarden US-Dollar |

| Marktgröße (2031) | 22.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gasturbinen-MRO-Marktanalyse von Mordor Intelligence

Die Gasturbinen-MRO-Marktgröße wird voraussichtlich von 16,71 Milliarden USD im Jahr 2025 auf 17,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,88 % über den Zeitraum 2026-2031 einen Wert von 22,24 Milliarden USD erreichen.

Die Nachfrageresilienz resultiert aus drei konvergierenden Faktoren: dem steigenden Wartungsbedarf einer alternden globalen Flotte, dem hohen Stellenwert der Lebenszyklus-Effizienz, da Gasturbinen vom Grundlast- in den Zyklusbetrieb wechseln, und dem unaufhörlichen Drang hin zu wasserstofftauglichen Nachrüstungen, die die Nutzungsdauer verlängern und gleichzeitig Dekarbonisierungsauflagen erfüllen. Der Gasturbinen-MRO-Markt profitiert zudem vom überproportionalen installierten Bestand der Asien-Pazifik-Region und dem aggressiven Ausbau von Kombikraftwerken - ein Trend, der den Teileverbrauch, die Ausfallhäufigkeit und die Nutzung digitaler Diagnosemethoden verstärkt. Gleichzeitig belohnen Lieferkettenengpässe bei Superlegierungs-Heißgaspfad-Komponenten Dienstleister mit agilen Beschaffungsstrategien und Reparatur-Know-how. Wettbewerbsdynamiken hängen heute weniger davon ab, wer die Hardware produziert, als vielmehr davon, wer KI-gestütztes Monitoring, Flexibilität im Außendienst und langfristige Servicevereinbarungen bündeln kann, die Verfügbarkeit zu vorhersehbaren Kosten garantieren.

Wesentliche Erkenntnisse des Berichts

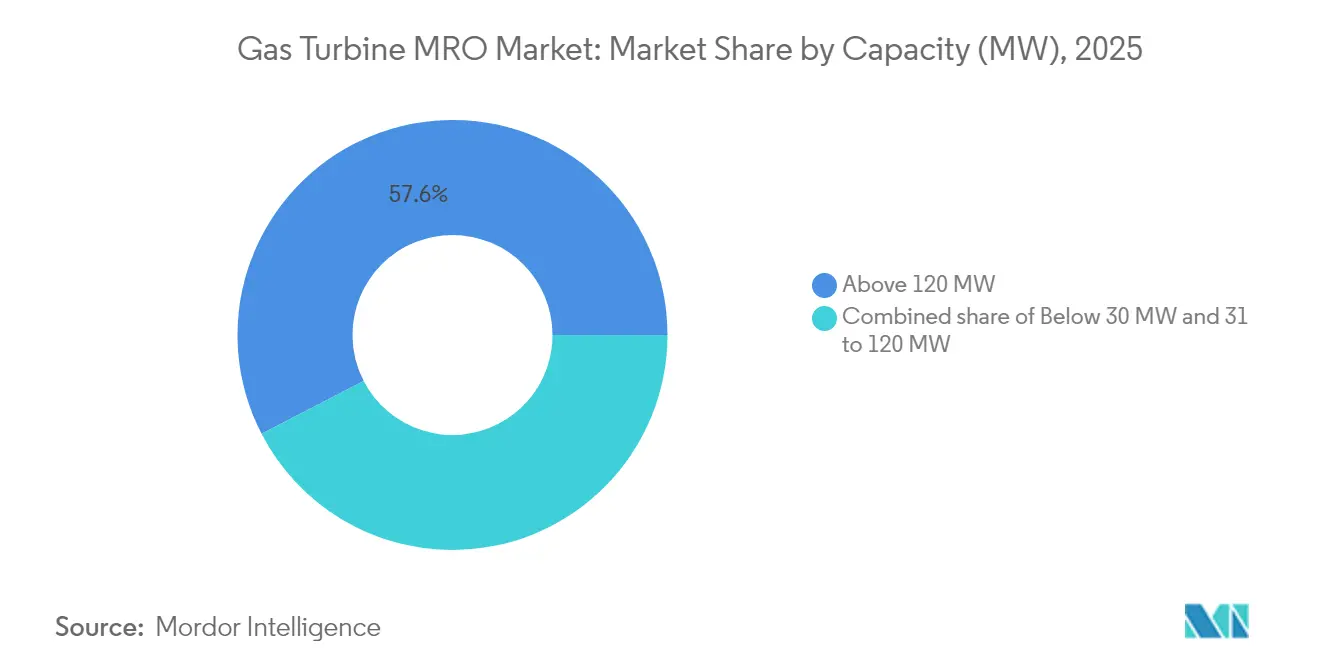

- Nach Kapazität hielten Turbinen mit einer Leistung über 120 MW im Jahr 2025 einen Gasturbinen-MRO-Marktanteil von 57,60 %, während die Klasse von 31 bis 120 MW bis 2031 voraussichtlich eine CAGR von 6,45 % erzielen wird.

- Nach Turbinenkreislauf entfielen 85,20 % der Gasturbinen-MRO-Marktgröße im Jahr 2025 auf Kombikraftwerk-Einheiten; offene/einfache Zyklusanlagen werden bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen.

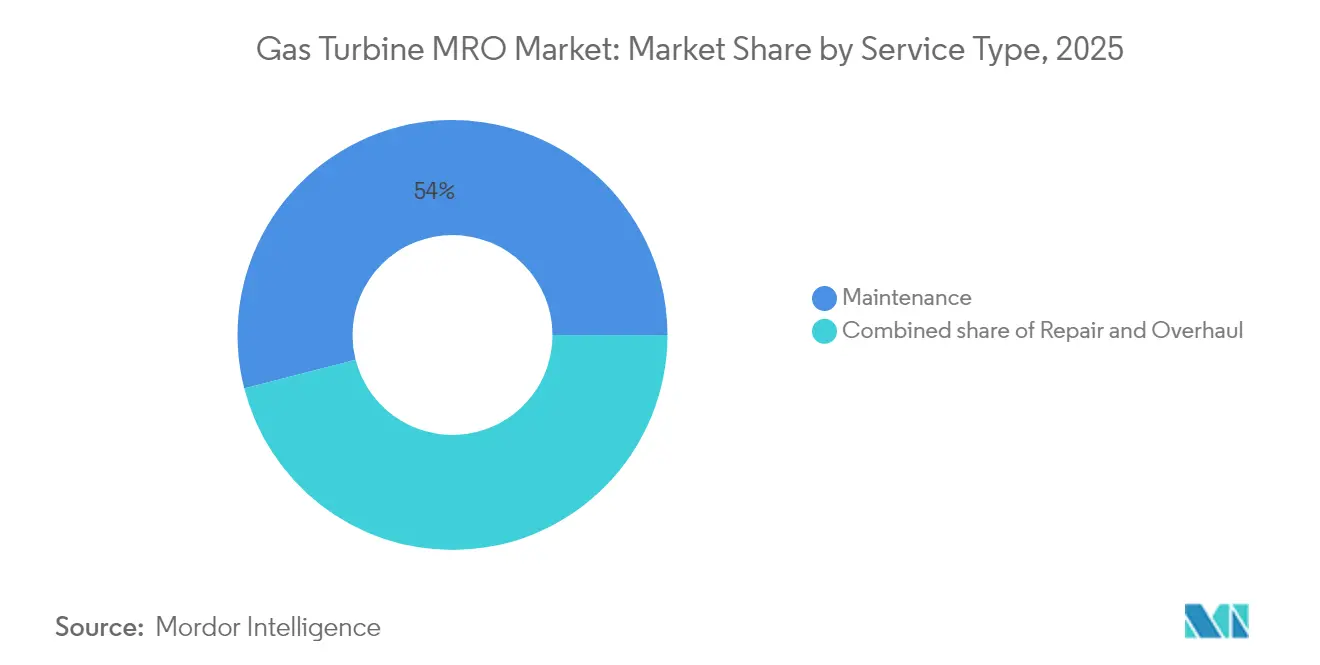

- Nach Servicetyp generierten Wartungsaktivitäten 54,00 % des Umsatzes im Jahr 2025, während Überholungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen werden.

- Nach Endverbraucher entfielen 69,10 % der Nachfrage im Jahr 2025 auf die Stromerzeugung, während Industrie und sonstige Sektoren bis 2031 auf eine CAGR von 9,10 % zusteuern.

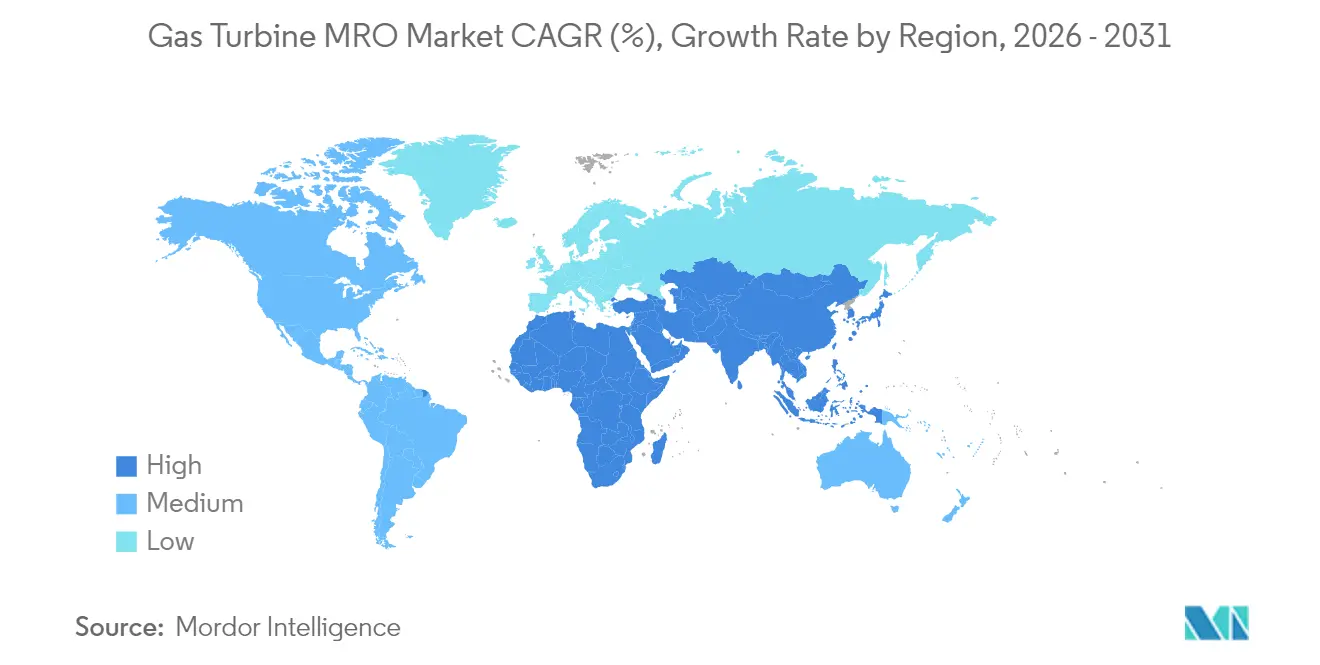

- Nach Geografie dominierte die Asien-Pazifik-Region mit einem Umsatzanteil von 51,50 % im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gasturbinen-MRO-Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternde globale Flotte treibt geplante Großüberholungen an | +1.2% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Langfristige OEM-Servicevereinbarungen sichern Nachmarkt-Umsätze | +0.8% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion von Kombikraftwerken in Schwellenländern | +1.0% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2-4 Jahre) |

| Spitzenlast-Nachfrage durch Rechenzentren für aeroderivative Turbinen | +0.6% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wasserstofftaugliche Nachrüstprogramme fördern Teileaufrüstungen | +0.4% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung steigert Servicenutzung | +0.5% | Entwickelte Märkte weltweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde globale Flotte treibt geplante Großüberholungen an

Rund 7.000 GE Vernova-Turbinen weltweit treten in Lebensverlängerungsfenster für Rotoren ein, was einen Anstieg bei Heißgaspfad-Komponententausch, Steuerungsaufrüstungen und Metallurgie-Überholungen auslöst, die die Betriebsdauer um 10 bis 15 Jahre verlängern können. F-Klasse-Einheiten, die während des Booms der 1990er Jahre in Nordamerika und Europa installiert wurden, arbeiten jetzt mit höheren Kapazitätsfaktoren, um erneuerbare Energieveränderungen zu unterstützen, was den Verschleiß zusätzlich beschleunigt. Spezialdienstleister wie EthosEnergy setzen maßgeschneiderte Rotorinstandsetzungsprogramme für GE B/E/F und ältere Westinghouse-Rahmen ein, was die Tiefe des erforderlichen Nischen-Know-hows unterstreicht.[1]EthosEnergy, "Programme zur Verlängerung der Lebensdauer von Rotoren", ethosenergy.com Betreiber behandeln Überholungen zunehmend als Kapitalinvestitionen, die mit Leistungssteigerungen verbunden sind, anstatt als Routineausgaben, da schrittweise Effizienzgewinne den Kraftstoffverbrauch und die Emissionen über den verbleibenden Lebenszyklus reduzieren.

Langfristige OEM-Servicevereinbarungen sichern Nachmarkt-Umsätze

Langfristige Servicevereinbarungen (LTSAs) haben sich zu 15- bis 25-jährigen ergebnisorientierten Verträgen entwickelt, die Teilelieferung, Arbeitsleistung, digitales Monitoring und Leistungsgarantien bündeln - sie repräsentieren rund 70 % des Gasenergie-Umsatzstroms von GE Vernova.[2]CNBC, "GE Vernova Services Revenue Share," cnbc.com EthosEnergys mehrjährige Rahmenvereinbarung mit EDF, die 20 Schwerlastturbinen in Frankreich und seinen Territorien abdeckt, veranschaulicht, wie Versorgungsunternehmen sich gegen Kostenvolatilität absichern, während OEMs planbare Cashflows sichern. Inflationsklauseln schützen die Margen, und Cloud-basierte Analysen ermöglichen die Früherkennung von Fehlern, was die Ausfallzeit um 20 bis 30 % reduziert.

Expansion von Kombikraftwerken in Schwellenländern

Versorgungsunternehmen in Schwellenmärkten bevorzugen die Effizienz von Kombikraftwerken, was einen Anstieg neuer Anlagen - und damit zukünftiger Servicenachfrage - in der Asien-Pazifik- und Lateinamerikaregion antreibt. Brasiliens 1,6-GW-Portocem-Projekt, das von Mitsubishi Power M501JAC-Maschinen unter langfristiger Serviceabdeckung betrieben wird, ist exemplarisch für diesen Maßstab. Häufiges Takten zum Ausgleich erneuerbarer Energien erhöht die thermische Belastung von HRSGs und Dampfturbinen, was die MRO-Intensität pro Betriebsstunde steigert. OEMs reagieren darauf, indem sie Teiledepots und Außendiensttechniker in regionalen Knotenpunkten wie Kuala Lumpur und São Paulo stationieren, um Vier-Stunden-Mobilisierungsziele zu erfüllen.

Spitzenlast-Nachfrage durch Rechenzentren für aeroderivative Turbinen

Hyperscale-Rechenzentren beauftragen nun aeroderivative LM-Serien- und NovaLT16-Sätze als Vor-Ort-Spitzenlastaggregate, die innerhalb von acht Minuten einen Schwarzstart durchführen können, was die Anzahl der Anfahrvorgänge gegenüber dem Grundlastbetrieb um eine Größenordnung erhöht. MRO-Strategien wechseln von kalenderbasierter Wartung zu startanzahlbasierten Kennzahlen, was zu kürzeren Inspektionsintervallen und modularen Austauschkits führt, die vor Ort gelagert werden. Anbieter garantieren eine Verfügbarkeit von 99,9 % durch rund-um-die-Uhr-Ferndiagnostik und erzielen damit Premiumpreise, die niedrigere jährliche Betriebsstunden ausgleichen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gaspreisvolatilität senkt Betriebsstunden zwischen Wartungen | -0.7% | Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verdrängung der Grundlast-Gasstromerzeugung durch erneuerbare Energien | -0.9% | Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Globaler Mangel an zertifizierten Wartungstechnikern | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheiten bei H₂-Gemischen verzögern Überholungspläne | -0.3% | Europa, Nordamerika, Japan | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gaspreisvolatilität senkt Betriebsstunden zwischen Wartungen

Europäische Hubs verzeichneten im Jahr 2024 TTF-Gaspreise von über 100 EUR/MWh, was Betreiber dazu veranlasste, die Gasverstromung zu drosseln und Wartungsintervalle zu strecken, was die unmittelbare Teilenachfrage reduzierte und Umsätze für Dienstleister verschob.[3]Europäische Kommission, "Energiepreisvolatilität", europa.eu MRO-Anbieter nehmen nun flexible Volumenklauseln in Verträge auf, um Nutzungsschwankungen abzumildern.

Verdrängung der Grundlast-Gasstromerzeugung durch erneuerbare Energien

Da der Wind- und Solaranteil in Märkten wie Kalifornien über 40 % steigt, betreiben Gasturbinen weniger Betriebsstunden, müssen aber mehr Anfahrvorgänge bewältigen, was zu einer kürzeren Komponentenlebensdauer führt, die in traditionellen stundenbasierten Plänen nicht berücksichtigt wird. Anbieter müssen Verschleißratenmodelle neu kalibrieren und Ausgleichsleistungen für zyklusbedingten Stress aushandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Dominanz im Versorgungsmaßstab, Dynamik im mittleren Bereich

Großrahmenmaschinen - jene über 120 MW - generierten 2025 57,60 % des Gasturbinen-MRO-Marktumsatzes, gestützt durch komplexe Heißgaspfad-Arbeitsumfänge und ausgedehnte Stillstandsdauern, die 50 Tage überschreiten können. Diese Einheiten bilden das Rückgrat von Kombikraftwerks-Blöcken, bei denen jeder Prozentpunkt Effizienzgewinn erhebliche Kraftstoffeinsparungen bringt und Betreiber dazu veranlasst, bei Überholungen modernste Beschichtungen und Schaufelspitzen-Abstandsoptimierungen einzusetzen. Die 31-bis-120-MW-Klasse ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 6,45 %, angetrieben durch Spitzenlastanlagen für Rechenzentren und industrielle Kraft-Wärme-Kopplungsprojekte, die die Agilität aeroderivativer Turbinen bevorzugen. Hier reduzieren modulare Austauschstrategien die Ausfallzeit auf unter 10 Tage, aber höhere Anfahrzählungen erhöhen die Inspektionshäufigkeit.

Kleinere Turbinen unter 30 MW versorgen netzunabhängige Bergbaubetriebe, abgelegene Öl- und Gasanlagen sowie Notstromversorgungen für Krankenhäuser und Flughäfen. Obwohl der einzelne Überholungswert geringer ist, generieren die Flottengrößen ein bedeutendes aggregiertes Arbeitsvolumen. MRO-Anbieter differenzieren sich durch containerisierte mobile Werkstätten, die Heißabschnittswechsel vor Ort durchführen und aufwändige Kranlogistik umgehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Turbinenkreislauf: Kombinierter Zyklus - Komplexität, einfacher Zyklus - Geschwindigkeit

Kombikraftwerk-Anlagen erfassten 85,20 % des Gasturbinen-MRO-Marktanteils im Jahr 2025, was sowohl den umfangreichen Flottenbestand als auch die Mehrmodul-Architektur widerspiegelt, die die Anzahl der wartbaren Anlagen pro Kraftwerk erhöht. HRSG-Rohrinspektionen, Dampfturbinen-Ventilüberholungen und Kondensatorreinigung erweitern den Stillstandsumfang über den Gasturbinenkern hinaus und erfordern häufig synchrones Projektmanagement, um Terminverzögerungen zu vermeiden. Dienstleister bieten daher End-to-End-Lösungen an und koordinieren Subunternehmer für elektrotechnische, mechanische und Hilfsanlage-Aufgaben unter einheitlicher Verantwortung.

Offene/einfache Zyklusanlagen, die mit einer CAGR von 5,65 % expandieren, liefern netzstabilisierende Spitzenlast und industrielle Reserveleistung, wo schnelle Anlaufmöglichkeiten die Effizienz überwiegen. Ihre unkomplizierte Architektur verkürzt die Stillstandsdauer, aber starke Anfahrvorgänge verstärken die thermische Belastung. MRO-Verträge betonen daher das anfahrbasierte Lebenszyklusmanagement und häufige Boroskopieprüfungen.

Nach Servicetyp: Wartung als Anker, Überholungen beschleunigen sich

Wartung machte 54,00 % des Umsatzes im Jahr 2025 aus, da Betreiber kalender- oder stundenbasierte Pläne für Brennkammern, Filter und Schmierölsysteme einhalten. Digitale Zwillinge verfeinern diese Intervalle nun durch die Korrelation von Sensordaten mit der Komponentenlebensdauer, um vorzeitigen Teileersatz zu vermeiden und bis zu 7 % der jährlichen Wartungsbudgets einzusparen. Reparaturen, die ungeplante Heißabschnitt- oder Rotorschäden umfassen, erzielen Premiumpreise aufgrund ihrer Dringlichkeit und Arbeitsintensität.

Überholungen verzeichnen den steilsten Anstieg mit einer CAGR von 5,95 %, da das Flottenalter zunimmt. Sulzers schlüsselfertiges 501F-Programm mit Rotoraufbau, Auswuchten und maschineller Bearbeitung verkürzt die Durchlaufzeit durch die Beschaffung von Nachmarkt-Kernen und parallele Teilmontage-Arbeitsabläufe. Solche Kapazitäten ziehen Betreiber an, die eine 20-jährige Lebensverlängerung zu 40 bis 60 % der Investitionskosten eines Neubaus anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Stromerzeugung als Kern, Industriezuwachs

Energieversorger generierten 69,10 % des Gasturbinen-MRO-Marktumsatzes im Jahr 2025 und benötigen eine Verfügbarkeitsrate von über 95 %, um Kapazitätsmarktstrafen zu vermeiden. Die Stillstandsplanung richtet sich nach saisonalen Nachfrageeinbrüchen und verdichtet Überholungsfenster in die engen Frühjahrs- und Herbstschultern.

Industrielle und \"sonstige\"Nutzer wachsen am schnellsten mit einer CAGR von 9,10 %, angeführt von Öl- und Gas-LNG-Zügen, bei denen Stillstandzeiten Verluste an Ladeerlösen bedeuten, sowie von Produktionsstätten im fortgeschrittenen Verarbeitungsbereich, die Kraft-Wärme-Kopplung für Kohlenstoffreduzierungsstrategien einsetzen. Air Products' Netto-Null-Wasserstoffkomplex in Edmonton veranschaulicht, wie die Spezialchemieproduktion maßgeschneiderte MRO-Anforderungen an 100 % wasserstofffähige Turbinen stellt, einschließlich Flammendetektionskalibrierung und Wasserstoffversprödungsinspektionen.

Geografische Analyse

Der dominierende Anteil der Asien-Pazifik-Region resultiert aus dem anhaltenden Ausbau von Kombikraftwerken, der industriellen Elektrifizierung und staatlichen Auflagen, die auf kohlenstoffärmere Grundlastalternativen zur Kohle abzielen. Regionale OEM-Depots in Dammam, Kuala Lumpur und Shanghai lagern kritische Heißgaspfad-Komponenten, verkürzen Zollverzögerungen und reduzieren die durchschnittliche Stillstandsdauer um 10 %. Dienstleister stimmen sich zudem mit staatlichen Versorgungsunternehmen ab, um wasserstofftaugliche Pilotprojekte gemeinsam zu entwickeln und sich als frühe Vorreiter zu positionieren, wenn Dekarbonisierungsmittel verfügbar werden.

Nordamerika profitiert von reichlich verfügbarem Schiefergas, das die Kraftstoffkosten niedrig genug hält, um die Aufarbeitung älterer Rahmen anstelle ihrer Stilllegung zu rechtfertigen. Die Vereinigten Staaten erhöhen die Komplexität durch Spitzenlastprojekte für Rechenzentren, die Servicelevel ähnlich der Luftfahrtwartung einführen, einschließlich einer garantierten maximalen Reaktionszeit von vier Stunden bei ungeplanten Ausfällen. Kanadas LNG-Exportterminals sind auf kompressorangetriebene Turbinen angewiesen, die durch meereshaltige Luft belastet werden und aggressive Einlassfilter-Austauschraten erfordern.

Europa steht vor volatilen Gaspreisen und strengen ESG-Vorschriften. Betreiber wechseln zu Hocheffizienz-Aufrüstungen, um die CO₂-Steuerbelastung zu kompensieren, was Lebensverlängerungsmaßnahmen zu einem wirtschaftlichen Gebot macht. OEMs bündeln daher Brennkammer-Kits, die für bis zu 50 % Wasserstoff zertifiziert sind, und entsprechen damit den EU-Taxonomie-Schwellenwerten, die Finanzierung erschließen. Der Mangel an Außendiensttechnikern bleibt akut; Anbieter ergänzen ihre Teams mit mobilen Containerwerkstätten und Fernexpertenunterstützung, um Stillstandspläne innerhalb enger Netzstabilisierungsfenster einzuhalten.

Der Nahe Osten stützt sich auf langfristige Kraft-Wärme-Kopplungskomplexe, die in Raffinerieausbauvorhaben integriert sind. Diese Anlagen laufen mit hohen Lastfaktoren, was alle drei Jahre gut geplante Hauptstillstände erfordert. OEMs eröffnen reparaturfähige Heißabschnitt-Werkstätten im Land, um Lokalisierungsquoten zu erfüllen. Afrikas schnell wachsender, aber fragmentierter Markt konzentriert sich auf einfache Spitzenlastaggregate und Notstromeinheiten, bei denen modulare Austauschstrategien den Ersatzteilvorrat minimieren.

Südamerika nutzt Erdgasfunde, die neue Kombikraftwerke speisen, verfügt aber noch über einen großen Altbestand an kleineren Industrieturbinen. OEMs errichten regionale Teileknotenpunkte in Kolumbien und Chile, um Lieferzeiten zu reduzieren und Zollhindernisse zu umgehen, mit dem Ziel eines 24-Stunden-Versands für Tier-1-Artikel.

Wettbewerbslandschaft

Der Gasturbinen-MRO-Markt bleibt mäßig konsolidiert. GE Vernova, Siemens Energy und Mitsubishi Power kontrollieren rund zwei Drittel der Servicevereinbarungen für Schwerlastflotten und nutzen dabei originale OEM-IP, Digitaler-Zwilling-Bibliotheken und Originalteile. GE Vernova's 160-Millionen-USD-Greenville-Erweiterung fügt Wasserstofftestbuchten hinzu, um Überholungskapazitäten zukunftssicher zu gestalten, während Siemens Energys Auftragseingang von 7 Milliarden EUR für Gasdienstleistungen im zweiten Quartal 2025 die Nachfrage nach Umfangsverträgen unterstreicht, die rotierende und hilfsanlageseitige Vermögenswerte umfassen.[5]Investing.com, "Siemens Energy Q2 2025 Earnings Call," investing.com

Baker Hughes dominiert die aeroderivative Nachsorge und integriert luftfahrttaugliche Logistik und Außendienstteams, die Leistungsturbinen in weniger als 24 Stunden auf See austauschen können. Unabhängige Dienstleister wie EthosEnergy und Sulzer konkurrieren durch kosteneffiziente, OEM-übergreifende Lösungen, insbesondere für Betreiber gemischter Flotten. Die Übernahme von EthosEnergy durch One Equity Partners im Jahr 2025 signalisiert das Vertrauen von Private-Equity-Investoren in Roll-up-Strategien, die Spezialwerkstätten und Außendienstteams bündeln, um die Breite der OEMs zu rivalisieren.

Der Wettbewerbsvorteil dreht sich zunehmend um digitale Leitstellen, die Flottentelemetrie analysieren, vorausschauende Stillstände planen und die Teilelieferung koordinieren. GE Vernova's Übernahme von Alteia SAS erweitert KI-gestützte Analysen, die Wärmebilder von HRSG-Rohren interpretieren und so Fehler vor dem Ausfall erkennen. Unterdessen betont Mitsubishi Power die Wasserstoffumrüstungsberatung und bündelt Brennkammer-Nachrüstungen mit Kraftstoffhandhabungssystem-Design. Freie Räume bestehen bei Technikerschulungsplattformen, Augmented-Reality-Werkzeitreduzierungstools und Komponentenrecycling-Diensten, die den Wertkreislauf von Superlegierungen zurückgewinnen.

Marktführer der Gasturbinen-MRO-Branche

GE Vernova

Siemens Energy

Mitsubishi Power

MTU Aero Engines

EthosEnergy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: GE Vernova schloss die Übernahme von Alteia SAS ab und stärkt damit die flottenweite KI-Analyse für vorausschauende Wartung.

- März 2025: GE Vernova verpflichtete sich zu einer Investition von 160 Millionen USD in sein Werk in Greenville, SC, und erweitert damit Turbinenüberholungslinien und einen Wasserstoffprüfstand.

- Januar 2025: One Equity Partners übernahm EthosEnergy mit dem Ziel, unabhängige MRO-Angebote durch Kapitalzufluss und Portfoliosynergien auszubauen.

- Januar 2025: Baker Hughes buchte sechs Gaskomprimierungs- und sechs Propanzüge für Aramcos Jafurah Phase 3 und nutzt dabei seinen erweiterten Dammam-Serviceknotenpunkt für die Lebenszyklus-Unterstützung.

Berichtsumfang des globalen Gasturbinen-MRO-Marktberichts

Der Gasturbinen-Marktbericht umfasst:

| Unter 30 MW |

| 31 bis 120 MW |

| Über 120 MW |

| Kombinierter Zyklus |

| Offener/einfacher Zyklus |

| Wartung |

| Reparatur |

| Überholung |

| Stromerzeugung |

| Öl und Gas (vor-/mittel-/nachgelagert) |

| Industrie und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kapazität | Unter 30 MW | |

| 31 bis 120 MW | ||

| Über 120 MW | ||

| Nach Turbinenkreislauf | Kombinierter Zyklus | |

| Offener/einfacher Zyklus | ||

| Nach Servicetyp | Wartung | |

| Reparatur | ||

| Überholung | ||

| Nach Endverbraucherbranche | Stromerzeugung | |

| Öl und Gas (vor-/mittel-/nachgelagert) | ||

| Industrie und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gasturbinen-MRO-Markt heute?

Die Gasturbinen-MRO-Marktgröße erreichte im Jahr 2026 einen Wert von 17,53 Milliarden USD und wird für 2026 auf 17,53 Milliarden USD prognostiziert.

Welche jährliche Wachstumsrate wird für den Gasturbinen-MRO-Markt bis 2031 erwartet?

Der Marktwert wird voraussichtlich mit einer CAGR von 4,88 % wachsen und bis 2031 einen Wert von 22,24 Milliarden USD erreichen.

Welche Kapazitätsklasse bietet das schnellste Wachstumspotenzial?

Das 31-bis-120-MW-Segment ist auf dem Weg zu einer CAGR von 6,45 %, angetrieben durch Spitzenlastnachfrage aus Rechenzentren und Trends bei der dezentralen Stromerzeugung.

Warum dominieren Kombikraftwerke die MRO-Ausgaben?

Sie machen 85,20 % des Umsatzes aus, da ihre integrierte Gas-Dampf-Architektur die wartbaren Anlagen vervielfacht und spezialisiertes Fachwissen erfordert.

Wie beeinflusst die Wasserstoffeinführung die MRO-Anforderungen?

Nachrüstprogramme für 20 bis 50 % Wasserstoffbeimischungen treiben Brennkammer-Aufrüstungen und Steuerungssystemrevisionen an und erweitern das hochmargige Ingenieurspektrum.

Welche Region wird das stärkste MRO-Wachstum verzeichnen?

Die Asien-Pazifik-Region führt sowohl beim Marktanteil als auch beim prognostizierten Wachstum mit einer CAGR von 5,12 %, gestützt durch eine große und wachsende Kombikraftwerksflotte.

Seite zuletzt aktualisiert am: