Gasturbinen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 21.11 Milliarden US-Dollar |

| Marktgröße (2031) | 28.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

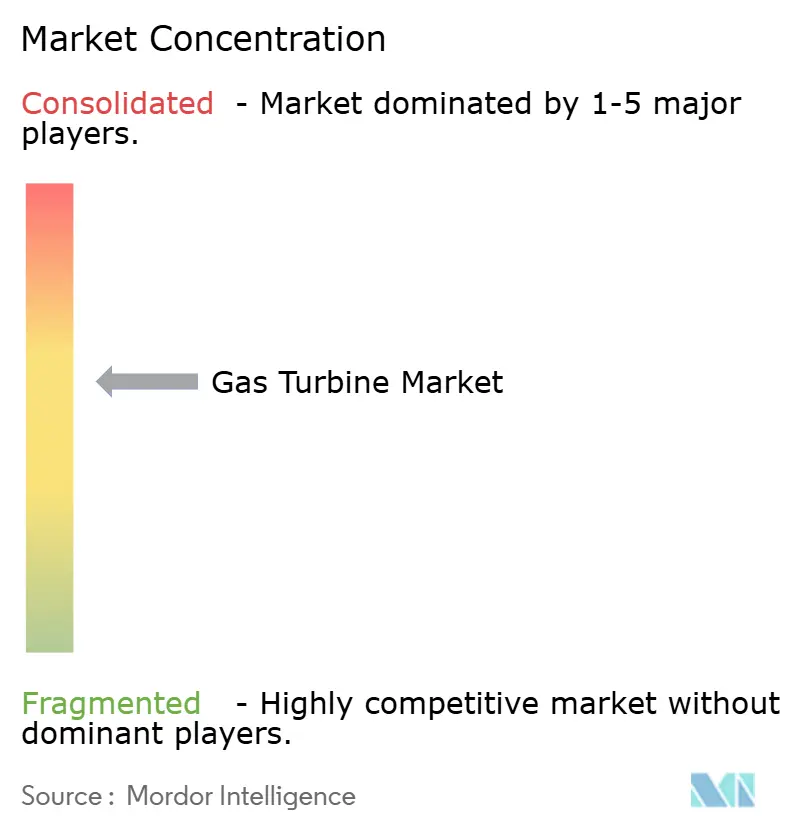

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gasturbinen-Marktanalyse von Mordor Intelligence

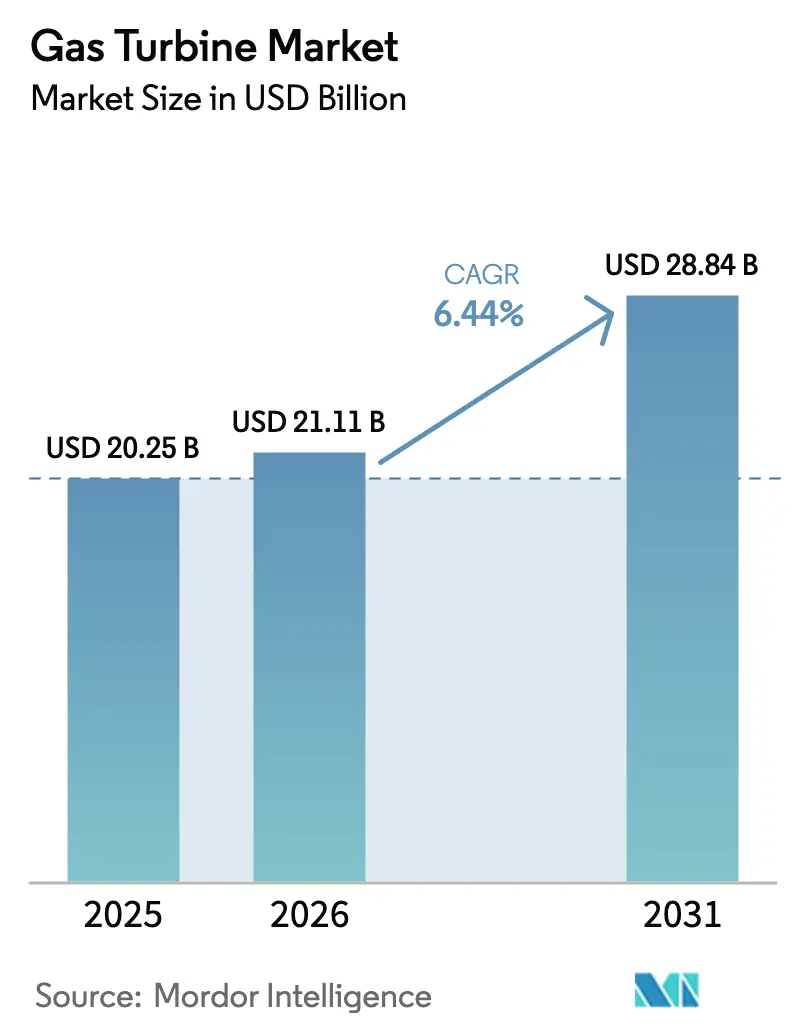

Die Gasturbinen-Marktgröße wird voraussichtlich von 20,25 Milliarden USD im Jahr 2025 und 21,11 Milliarden USD im Jahr 2026 auf 28,84 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,44 % verzeichnen.

Strukturelle Verschiebungen beschleunigen die Nachfrage, da Versorgungsunternehmen im Asien-Pazifik-Raum von Kohle auf Gas umsteigen, petrochemische Komplexe die Kraft-Wärme-Kopplung bereits in der Planungsphase integrieren und Inselnetze mobile Aeroderivat-Aggregate einsetzen, die langwierige Genehmigungsverfahren vermeiden. Wasserstoff-Bereitschaftsvorschriften lenken die Beschaffung zudem auf Turbinen, die alternative Kraftstoffe verbrennen können, während Originalhersteller (OEM) den Einsatz digitaler Zwillinge ausweiten, die den Wirkungsgrad um 2 % bis 3 % steigern. Wettbewerbsstrategien drehen sich nun um die Zertifizierung der 100-prozentigen Wasserstoffverbrennung, die Verkürzung der Lieferzeiten für Heißgaspfad-Komponenten und den Ausbau langfristiger Serviceverträge, die wiederkehrende Einnahmen sichern. Diese Trends stützen insgesamt anhaltende Kapazitätserweiterungen, auch wenn Batteriespeicher in deregulierten Märkten Spitzenlast-Anlagen herausfordern.

Wichtigste Erkenntnisse des Berichts

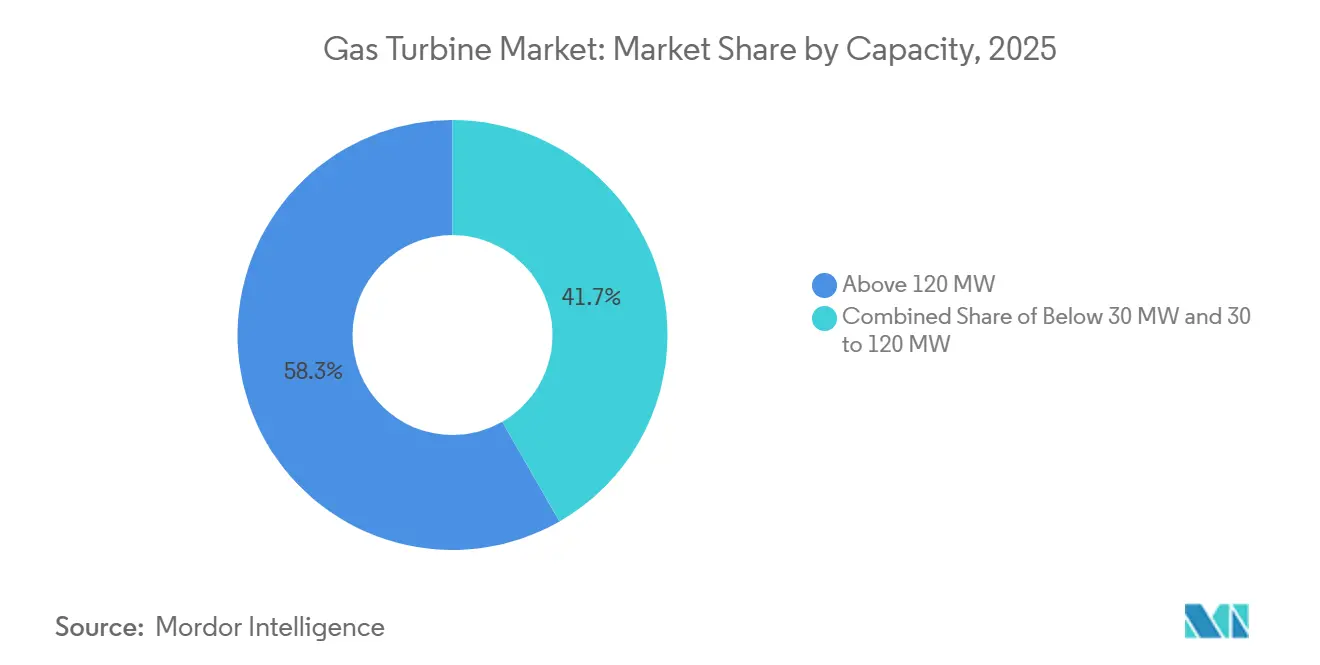

- Nach Kapazität führte das Segment über 120 MW mit einem Gasturbinen-Marktanteil von 58,3 % im Jahr 2025, während das Segment von 30 bis 120 MW bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen wird.

- Nach Betriebszyklus entfielen 74,9 % der Installationen im Jahr 2025 auf Kombikraftwerke, die bis 2031 voraussichtlich eine CAGR von 7 % verzeichnen werden.

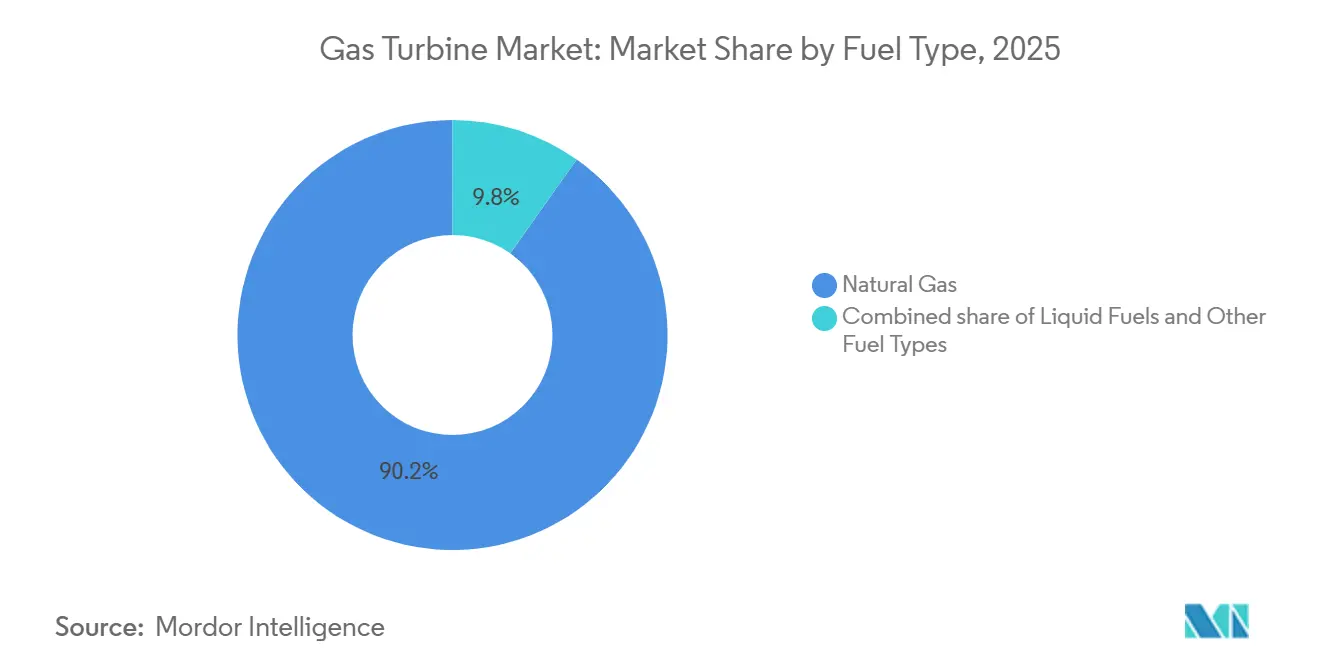

- Nach Kraftstofftyp hielt Erdgas im Jahr 2025 einen Anteil von 90,2 % an der Gasturbinen-Marktgröße; Wasserstoff und andere alternative Kraftstoffe werden von 2026 bis 2031 voraussichtlich jährlich um 16,1 % wachsen.

- Nach Endverbraucher hielt die Stromerzeugung im Jahr 2025 einen Anteil von 69,8 % am Gesamtmarkt, wobei der Sektor jährlich um 6,9 % wächst.

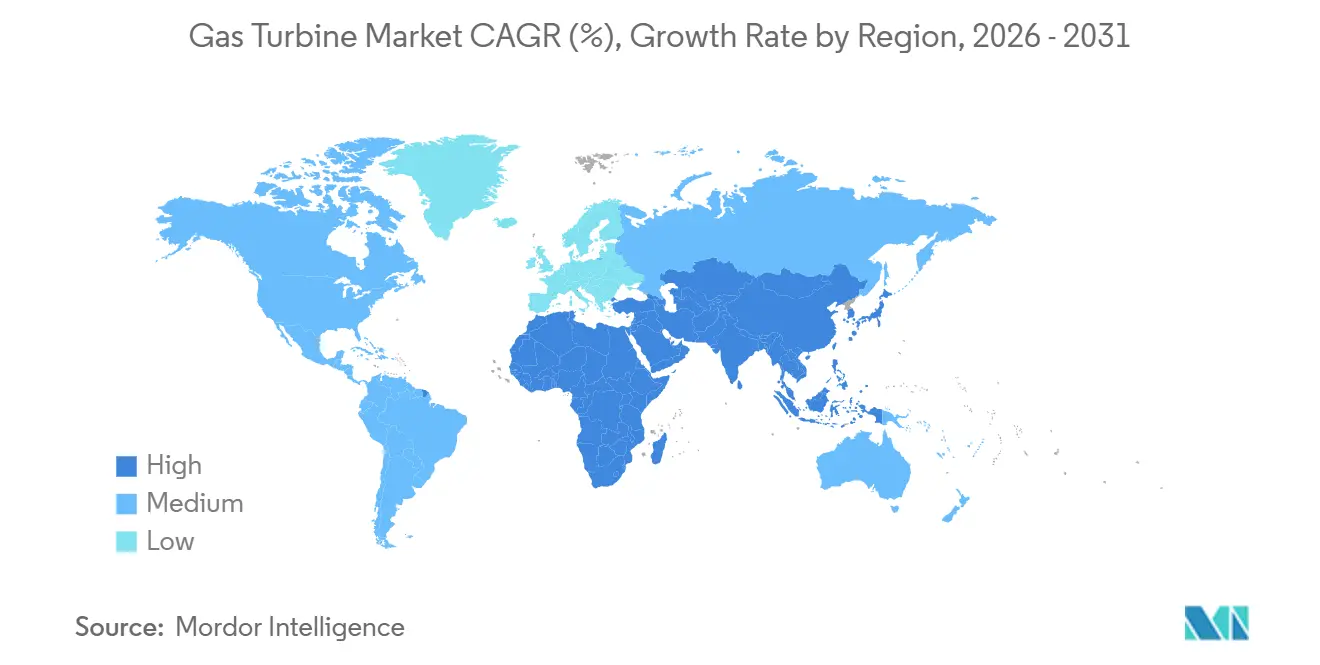

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 59,5 % und wächst mit einer CAGR von 7,3 % – dem weltweit schnellsten Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gasturbinen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Asien-Pazifik: Kohle-zu-Gas-Übergang beschleunigt Versorgungsaufträge | +1.8% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| LNG-gekoppelte Inselnetze in Südostasien treiben die Nachfrage nach mobilen Aeroderivat-Aggregaten | +1.2% | Südostasien, Karibik, Pazifikinseln | Kurzfristig (≤ 2 Jahre) |

| Petrochemischer Kraft-Wärme-Kopplungs-Ausbau im Nahen Osten | +1.5% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), Nordafrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Katastrophenschutz-Leasingverträge für Aeroderivat-Aggregate in der Karibik | +0.7% | Karibik, Mittelamerika, katastrophengefährdete Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Asien-Pazifik: Kohle-zu-Gas-Übergang beschleunigt Versorgungsaufträge

Großangelegte Umstellungen von Kohle auf Gas treiben eine Rekord-Turbinenbeschaffung an. Malaysia vergab 2024 einen Auftrag für ein 1.400-MW-Kombikraftwerk, und Vietnam nahm 2025 mehr als 2.700 MW LNG-zu-Strom-Kapazität in Betrieb. China genehmigte 2025 12 GW neue Gaskapazität zur Ergänzung intermittierender erneuerbarer Energien, wobei inländische Originalhersteller den Großteil der Aufträge gewannen. Thailand unterzeichnete einen 5.300-MW-Rahmenvertrag, der wasserstoffbereite Einheiten mit 30-%-Beimischungsfähigkeit vorschreibt. Singapur nahm 2025 ein 670-MW-wasserstoffbereites Kraftwerk in Betrieb und stärkte damit den Dekarbonisierungspfad des Stadtstaates.[1]Redaktion, „Wasserstoffbereite Turbinen gewinnen an Bedeutung”, ft.com

LNG-gekoppelte Inselnetze in Südostasien treiben die Nachfrage nach mobilen Aeroderivat-Aggregaten

Inselnetze beschleunigen den Einsatz mobiler Aeroderivat-Aggregate, um teure Festinfrastruktur zu vermeiden. Die Bahamas stellten 2024 die Stromversorgung nach einem Hurrikan mit vier TM2500-Einheiten wieder her, die unter 72-Stunden-Umdispositionsklauseln geleast wurden. Indonesiens PLN bestellte 2025 20 ähnliche Einheiten für verstreute Bergbau- und Agrarverarbeitungszentren. Puerto Rico und mehrere karibische Staaten führten mehrjährige Leasingpools ein, die Miete, Kraftstofflogistik und Betrieb & Wartung in Einzelverträgen bündeln und die Vorlaufzeiten von drei Jahren auf unter ein Jahr verkürzen.

Petrochemischer Kraft-Wärme-Kopplungs-Ausbau im Nahen Osten

Petrochemische Neuanlagen integrieren die Kraft-Wärme-Kopplung von Beginn an. Saudi Aramco erweiterte 2024 die Kapazität bei SATORP um 475 MW und erreichte dabei einen KWK-Wirkungsgrad von 85 %. ADNOC bestellte 2025 1.200 MW Turbinen zur Dampf- und Stromversorgung im Rahmen einer 25-jährigen Tolling-Struktur. Qatar Energys Nordfeld-Erweiterung setzte auf ein Multi-Originalhersteller-Beschaffungsmodell, das das Technologierisiko streut und die Lieferung beschleunigt.

Anstieg der Katastrophenschutz-Leasingverträge für Aeroderivat-Aggregate in der Karibik

Klimabedingte Stromausfälle haben die Mobilisierung innerhalb von weniger als 24 Stunden zu einer Beschaffungsvoraussetzung gemacht. Puerto Rico leaste 2024 360 MW Aeroderivat-Turbinen im Rahmen von Verträgen, die eine Umdisposition auf benachbarte Inseln innerhalb von zwei Tagen ermöglichen. Die Bahamas und die Dominikanische Republik strukturierten regionale „Turbinen-Sharing-Pools”, während Haiti 2025 mit durch die Weltbank finanzierten Leasingverträgen 80 MW Kapazität wiederherstellte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gaspreisvolatilität nach dem Ukraine-Krieg bremst EU-Projekte | -0.9% | Europa (Deutschland, Vereinigtes Königreich, Italien, Spanien), Osteuropa | Mittelfristig (2–4 Jahre) |

| Versorgungsmaßstäbliche Batteriespeicher verdrängen Spitzenlast-Turbinen (USA/Australien) | -1.1% | Nordamerika (USA, Kanada), Australien, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Finanzierungsbeschränkungen im Rahmen der EU-Taxonomie | -0.6% | Europäische Union, Vereinigtes Königreich, ausgewählte institutionelle Investoren weltweit | Langfristig (≥ 4 Jahre) |

| Superlegierungs-Lieferkettenengpässe für Heißgaspfad-Teile großer Rahmen | -0.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gaspreisvolatilität nach dem Ukraine-Krieg bremst EU-Projekte

Anhaltende Gaspreisschwankungen beeinträchtigen die Projektökonomie. RWE in Deutschland verzögerte 2024 Projekte mit 1.800 MW, und Italiens Enel zog 2025 ein 1.200-MW-Kraftwerk zurück, nachdem es nicht gelungen war, Stromabnahmeverträge über 80 EUR pro MWh zu sichern. Spanien leitete Kapital in Batteriespeicher um, während der britische Kapazitätsmarkt zu niedrigeren Preisen räumte, da die Importe stiegen.

ESG-getriebene Finanzierungsbeschränkungen im Rahmen der EU-Taxonomie

Die Europäische Investitionsbank lehnte 2024 Gasprojekte im Wert von 2,3 Milliarden EUR ab, weil sie die Emissionsgrenzwerte nicht erfüllten, und die KfW in Deutschland zog sich 2025 ohne Verpflichtung zur Kohlenstoffabscheidung aus einem 900-MW-Darlehen zurück.[2]Europäische Investitionsbank, „Jahresbericht 2024”, eib.org Sechzig Prozent der institutionellen Investoren schließen nun ungeminderte Gasanlagen aus, was den verfügbaren Kapitalpool um 15 Milliarden GBP verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Mittelklasse-Einheiten decken modulare Nachfrage

Mittelklasse-Turbinen zwischen 30 und 120 MW verzeichneten mit einer CAGR von 6,8 % bis 2031 das schnellste Wachstum, was die Nachfrage nach modularen Projekten widerspiegelt, die langwierige Genehmigungsverfahren vermeiden. Maschinen über 120 MW repräsentierten 2025 noch immer 58,3 % der Installationen, doch Netzanschlussengpässe und Umweltprüfungen dämpfen neue Aufträge. Die Gasturbinen-Marktgröße für das Segment von 30 bis 120 MW wird bis 2031 voraussichtlich 18 Milliarden USD übersteigen, gestützt durch beschleunigte Genehmigungen in Südostasien. Regulatorische Schnellgenehmigungsverfahren, wie das neunmonatige Genehmigungsfenster der Philippinen für Anlagen unter 100 MW, unterstreichen diesen Schwung.

Projektträger bevorzugen Mittelklasse-Aggregate für schrittweise Erweiterungen. GEs LM6000 sicherte sich 2024 18 Aufträge unter Berufung auf 12-monatige Lieferpläne.[3]GE Vernova, „Investorenpräsentation 2024”, ge.com Siemens Energys SGT-400 dominiert weiterhin die Notfallversorgung im karibischen Katastrophenschutzsegment. Großrahmen-Entwicklungen schreiten im Asien-Pazifik-Raum noch voran, aber Entwickler teilen die Kapazität zunehmend in mehrere 120-MW-Blöcke auf, um das Baurisiko zu mindern und Finanzierungsmeilensteine einzuhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebszyklus: Kombinierter Zyklus dominiert den Effizienzwettbewerb

Kombikraftwerke kontrollierten 2025 einen Gasturbinen-Marktanteil von 74,9 % und werden bis 2031 voraussichtlich mit einer CAGR von 7 % wachsen. Die dem kombinierten Zyklus zuzurechnende Gasturbinen-Marktgröße wird zwischen 2026 und 2031 voraussichtlich um 21 Milliarden USD zunehmen, da Betreiber Referenzwerte von 63 % netto-elektrischem Wirkungsgrad anstreben.[4]Siemens Energy, „Technisches Whitepaper 2024”, siemens-energy.com Einfachzyklus-Maschinen behalten ihren Wert in Spitzenlast- und Hilfsdienste-Märkten, doch ihr Anteil sinkt, da Batteriespeicher Frequenzregelungserlöse beanspruchen.

Die Kopplung von Turbinen mit Entsalzungsanlagen stärkt die Wirtschaftlichkeit des kombinierten Zyklus im Nahen Osten. Das 2.400-MW-Hassyan-Kraftwerk der Vereinigten Arabischen Emirate kombiniert Stromerzeugung mit einer Wasserproduktion von 120 Millionen Gallonen pro Tag und halbiert damit die Wasserkosten im Vergleich zu eigenständiger Umkehrosmose. Konzessionäre Finanzgeber wie die Asiatische Entwicklungsbank nutzen die ISO-50001-Zertifizierung nun als Zugangskriterium für Gasstromerzeugungsdarlehen über 200 Millionen USD und standardisieren damit hocheffiziente Designs weiter.

Nach Kraftstofftyp: Wasserstoffbeimischung verändert die Marktdynamik

Erdgas hielt 2025 einen Anteil von 90,2 %, doch Wasserstoff, Biogas und erneuerbares Erdgas wachsen mit einer CAGR von 16,1 % – dem schnellsten Wachstum aller Kraftstoffkategorien. Die Gasturbinen-Marktgröße für wasserstoffbereite Anlagen wird bis 2031 voraussichtlich 14 Milliarden USD erreichen, da Originalhersteller um die vollständige Wasserstoffzertifizierung wetteifern. GE Vernovas 7HA.03 erreichte 2024 in Ohio eine 100-prozentige Wasserstoffverbrennung, und Siemens Energy buchte 2025 acht wasserstoffbereite Einheiten in Deutschland und den Niederlanden.

Flüssige Kraftstoffe bleiben in abgelegenen und Offshore-Kontexten unverzichtbar, wo Pipeline-Gas nicht praktikabel ist. Baker Hughes' Zweikraftstoff-NovaLT12 ermöglicht schnelles Kraftstoffumschalten und gewährleistet Ausfallsicherheit für Bohr- und Bergbaubetriebe. Die EU-Erneuerbare-Energien-Richtlinie III schreibt bis 2030 einen erneuerbaren Anteil von 5 % in Turbinenkraftstoffen vor, was die Biogasnutzung in landwirtschaftlichen Regionen voraussichtlich vorantreiben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Öl und Gas monetarisiert abgelegenes Gas

Die Stromerzeugung absorbierte 2025 69,8 % der Nachfrage, doch der Öl-und-Gas-Sektor ist der Schwingungskäufer, der Kraft-Wärme-Kopplungs-Einheiten zur Monetarisierung von Begleitgas und zur Reduzierung des Dieselverbrauchs einsetzt. Baker-Hughes-Turbinen am Jafurah-Feld in Saudi-Arabien sparten 2024 durch den Ersatz von Diesel jährlich 85 Millionen USD. ExxonMobils Offshore-Projekt in Guyana setzte LM2500-Einheiten ein, um Fackelgas zu nutzen, während Shells Prelude-FLNG in Australien nach der Installation von SGT-400-Turbinen die Emissionen um 40 % reduzierte.

Industrielle Nutzer wie Rechenzentren und Chemieunternehmen setzen auf dezentrale Stromerzeugung für Energiesicherheit. Microsoft und Google bestellten 2024 jeweils dezentrale Turbinen, die für Beimischungen aus erneuerbarem Erdgas konfiguriert sind, was die Diversifizierung der Nachfrage unterstreicht.

Geografische Analyse

Der Asien-Pazifik-Raum erzielte 2025 59,5 % des globalen Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen und damit seine Führungsposition im Gasturbinen-Markt festigen. China genehmigte 2025 12 GW neue Gaskapazität, wobei inländische Originalhersteller 70 % der Aufträge sicherten. Indien plant bis 2030 Kapazitätserweiterungen von 25 GW und fördert Joint Ventures zur Lokalisierung hochwertiger Komponenten. LNG-zu-Strom-Pipelines mit insgesamt 14 GW in Südostasien werden vor 2028 mit multilateraler Finanzierungsunterstützung in den Bau gehen.

Das Wachstum des nordamerikanischen Marktes konzentrierte sich auf Notstromversorgung für Rechenzentren, LNG-Export-Kraft-Wärme-Kopplung und Wasserstoffpilotprojekte. Die Vereinigten Staaten fügten 2024 4,8 GW hinzu, und Mexiko vergab 2025 Kombikraftwerk-Aufträge über 2,4 GW. Kanadas LNG-Canada-Projekt stützt sich auf 1,2 GW GE-Turbinen zur Verflüssigung und unterstreicht die Rolle der Gasstromerzeugung im Energieexport. Strengere EPA-Emissionsgrenzwerte ab 2025 erhöhen die Kapitalkosten aufgrund erforderlicher selektiver katalytischer Reduktionssysteme um 8 %. Europa sieht sich mit Gegenwind durch volatile Gaspreise und ESG-Finanzierungsbeschränkungen konfrontiert. Deutschland und Spanien verschoben 2024 Kombikraftwerk-Projekte, während das Vereinigte Königreich wasserstoffbereite Einheiten wählte, um Dekarbonisierungsziele zu erfüllen. Südeuropa beschleunigte die Genehmigung von Batteriespeichern und verringerte damit die Aussichten für Gas-Spitzenlastkraftwerke.

Der Markt im Nahen Osten und Afrika wird durch petrochemische Kraft-Wärme-Kopplung und kombinierte Wasser-und-Strom-Projekte angetrieben. Saudi-Arabien nahm 2024 3,8 GW in Betrieb, und Ägypten erteilte 2024 Afrikas größten Einzelturbinen-Auftrag über 4,8 GW. Südafrika erprobt Aeroderivat-Spitzenlastkraftwerke zur Stabilisierung kohlelastiger Netze mit Unterstützung der Afrikanischen Entwicklungsbank. Südamerika erzielte 2025 einen Umsatzanteil von 5 % und nutzt Turbinen, um Schwankungen bei der Wasserkraft auszugleichen. Brasilien und Chile verzeichnen Spitzenlast-Installationen, die auf Fahrpläne zur Integration erneuerbarer Energien abgestimmt sind.

Wettbewerbslandschaft

Fünf globale Originalhersteller kontrollierten 2025 68 % des Umsatzes, doch regionale Hersteller gewinnen durch die Erfüllung lokaler Inhaltsvorschriften im Asien-Pazifik-Raum an Boden. Wasserstoffbereitschaft definiert nun die Wettbewerbsparität. GEs HA-Serie erhielt 2024 die 100-prozentige Wasserstoffzertifizierung, Siemens Energy erreichte 75-%-Beimischungsschwellen, und Mitsubishi Power strebt bis 2027 die vollständige Wasserstoffverbrennung an. Digitale-Zwilling-Anwendungen reduzieren ungeplante Ausfälle um 30 % und schaffen verteidigungsfähige Serviceerlöse, während die Gerätemargen sinken.

Innovationen in unerschlossenen Bereichen konzentrieren sich auf Mikronetze, Offshore-Plattformen, die von Diesel umsteigen, und Katastrophenschutz-Leasingpools. Nischenanbieter wie Solar Turbines und Capstone Green Energy nutzen Chancen unter 10 MW mit schnellstartenden Mikroturbinen. Patentanmeldungen unterstreichen die strategische Ausrichtung: 14 GE-Patente zur Wasserstoffverbrennung, neun Siemens-Anmeldungen zur additiven Fertigung und sechs Mitsubishi-Patente zur Ammoniak-Mitverbrennung im Jahr 2024.

Gasturbinen-Branchenführer

Mitsubishi Heavy Industries Ltd

General Electric Company

Siemens Energy AG

Rolls-Royce Holdings plc (Aeroderivat)

Ansaldo Energia SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Aster Power plant eine Investition von 150 Millionen USD in die Entwicklung einer wasserstoffbereiten Gasturbine. Diese Turbine wird eine Wärmeintegration mit den chemischen Anlagen am Energie- und Petrochemie-Hub von Aster aufweisen.

- Juli 2025: In einem wegweisenden Abkommen hat Crusoe, anerkannt als branchenweit erster vertikal integrierter KI-Infrastrukturanbieter, 29 Einheiten von GE Vernovas modernsten LM2500XPRESS-Aeroderivat-Gasturbinenpaketen für seine Rechenzentren gesichert.

- April 2025: GE Vernova stellte den AGP XPAND vor, ein erweitertes Heißgaspfad-Upgrade. Dieses Upgrade, eine Weiterentwicklung der etablierten Technologie des erweiterten Heißgaspfades (AGP), ist auf die 9E.03-Gasturbinen zugeschnitten.

- Februar 2025: Marokkos ONEE hat Mitsubishi Power einen bedeutenden Auftrag für zwei M701JAC-Gasturbinen für das Al-Wahda-Kraftwerk erteilt. Die Turbinen sollen das nationale Netz um 990 MW stärken und die erneuerbaren Energiebemühungen ergänzen; die Inbetriebnahme ist für 2027 geplant.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Gasturbinenmarkt als Umsatz aus dem Verkauf neu hergestellter industrieller Gasturbinen über alle Leistungsklassen hinweg sowie die wiederkehrenden Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO), die mit der weltweit installierten Flotte verbunden sind.

Gasmotoren mit Hubkolben, Mikroturbinen unter 1 MW sowie Dampf- oder Windturbinen liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Kapazität

- Unter 30 MW

- 30 bis 120 MW

- Über 120 MW

- Nach Typ

- Kombinierter Zyklus

- Einfacher/offener Zyklus

- Kraft-Wärme-Kopplung/KWK

- Nach Kraftstofftyp

- Erdgas

- Flüssige Kraftstoffe (Diesel/Kerosin/Flüssiggas)

- Andere Kraftstofftypen (Wasserstoff, Biogas)

- Nach Endverbraucherbranche

- Energie

- Öl und Gas

- Andere Endverbraucherbranchen (Industrie, Marine)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Vertriebsingenieuren von Turbinen-OEMs, unabhängigen Dienstleistern sowie Planern von Energieversorgungsunternehmen in der Region Asien-Pazifik, Europa, Amerika und dem Nahen Osten. Diese Gespräche validieren Liefermengen, typische Verkaufspreise, die Durchdringung von Serviceverträgen, Wasserstoff-Bereitschaftsprämien und regionale politische Auslöser und schließen kritische Lücken, die durch Schreibtischarbeit entstehen.

Sekundärforschung

Wir beginnen mit öffentlichen Datensätzen wie dem IEA-Bericht „Electricity Information", dem U.S. EIA International Energy Outlook, UN Comtrade-Handelscodes für HS 8406 sowie Statistiken regionaler Netzbetreiber, die als Grundlage für Mengen und Brennstoffmixe dienen. Unternehmens-10-Ks, Investorenpräsentationen und technische Berichte von Organisationen wie der Global Gas Turbine Association bereichern Effizienzkurven und Kostenbenchmarks. Kostenpflichtige Ressourcen in D&B Hoovers und Questel liefern finanzielle Aufschlüsselungen der OEMs sowie Patentpipelines, die auf künftige Leistungsklassen hinweisen. Diese Liste ist illustrativ; viele weitere Quellen haben unsere Analysten unterstützt.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz wandelt die nationale gasbefeuerte Stromerzeugung (TWh) mithilfe von Flottenaltersprofilen, Kapazitätsfaktoren und Stilllegungsregeln in implizite Neubau- und Ersatznachfrage um. Die Ergebnisse werden anschließend mit stichprobenartigen OEM-ASP-×-Volumen-Hochrechnungen für wichtige Klassen abgeglichen. Zu den modellbestimmenden Variablen zählen der Gasanteil an der Stromerzeugung, der durchschnittliche Wirkungsgrad von Gas-und-Dampf-Kraftwerken, angekündigte Kapazitätserweiterungen, Stahl- und Nickelpreisindizes sowie MRO-Ausgaben pro MW. Für die Prognose setzen wir ein ARIMA-Framework mit Szenario-Overlays ein, das den Expertenkonsens zu Gaspreisen und politischen Veränderungen integriert. Wo Bottom-up-Belege fehlen, werden Interpolationsfaktoren auf Basis historischer Installationsrhythmen angewendet und anschließend durch Peer-Review angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen ein zweistufiges Analysten-Audit, Abweichungsprüfungen anhand unabhängiger Netz- und Handelssignale sowie Neuberechnungen, wenn Abweichungen voreingestellte Bandbreiten überschreiten. Berichte werden jährlich aktualisiert; wesentliche Ereignisse lösen Zwischenrevisionen aus, und eine abschließende Validierung erfolgt unmittelbar vor der Lieferung, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Gasturbinen-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, verschiedene Preisanker wählen oder in unregelmäßigen Abständen aktualisieren.

Durch die Kombination von Ausrüstungs- und MRO-Umsätzen, die Anwendung aktueller Währungsumrechnungen und eine jährliche Aktualisierung präsentiert Mordor Intelligence eine Basislinie, die Entscheidungsträger auf transparente Treiber zurückführen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 62,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 25,26 Mrd. (2025) | Global Consultancy A | Nur Ausrüstung, ohne Dienstleistungen, Turbinen >50 MW berücksichtigt |

| USD 18,90 Mrd. (2021) | Trade Journal B | Älteres Basisjahr, nur Ausrüstungsumsatz, unregelmäßige Aktualisierungen |

Der Vergleich zeigt, wie engere Geltungsbereiche, veraltete Basislinien und begrenzte Aktualisierungszyklen die Zahlen andernorts komprimieren, während unser disziplinierter, offen dokumentierter Ansatz eine ausgewogene und reproduzierbare Marktperspektive liefert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Gasturbinen-Marktes?

Er beläuft sich im Jahr 2026 auf 21,11 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 6,44 % wachsen.

Welche Region führt die Nachfrage nach Gasturbinen bis 2031 an?

Der Asien-Pazifik-Raum dominiert mit 59,5 % des Umsatzes im Jahr 2025 und einer prognostizierten CAGR von 7,3 %.

Wie schnell wächst das Segment der wasserstoffbereiten Turbinen?

Alternative Kraftstoffe, einschließlich Wasserstoff, wachsen zwischen 2026 und 2031 mit einer CAGR von 16,1 %.

Warum werden kombinierte Zyklen bevorzugt?

Sie liefern einen Nettowirkungsgrad von bis zu 63 %, senken Kraftstoffkosten und Emissionen und treiben damit eine CAGR von 7 % bis 2031 an.

Welches Kapazitätssegment wächst am schnellsten?

Turbinen mit einer Leistung von 31 bis 120 MW verzeichnen mit einer CAGR von 6,8 % das schnellste Wachstum aufgrund der Vorteile des modularen Einsatzes.

Seite zuletzt aktualisiert am: