Marktgröße und Marktanteil der Sportmedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.74 Milliarden US-Dollar |

| Marktgröße (2031) | 10.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sportmedizin von Mordor Intelligence

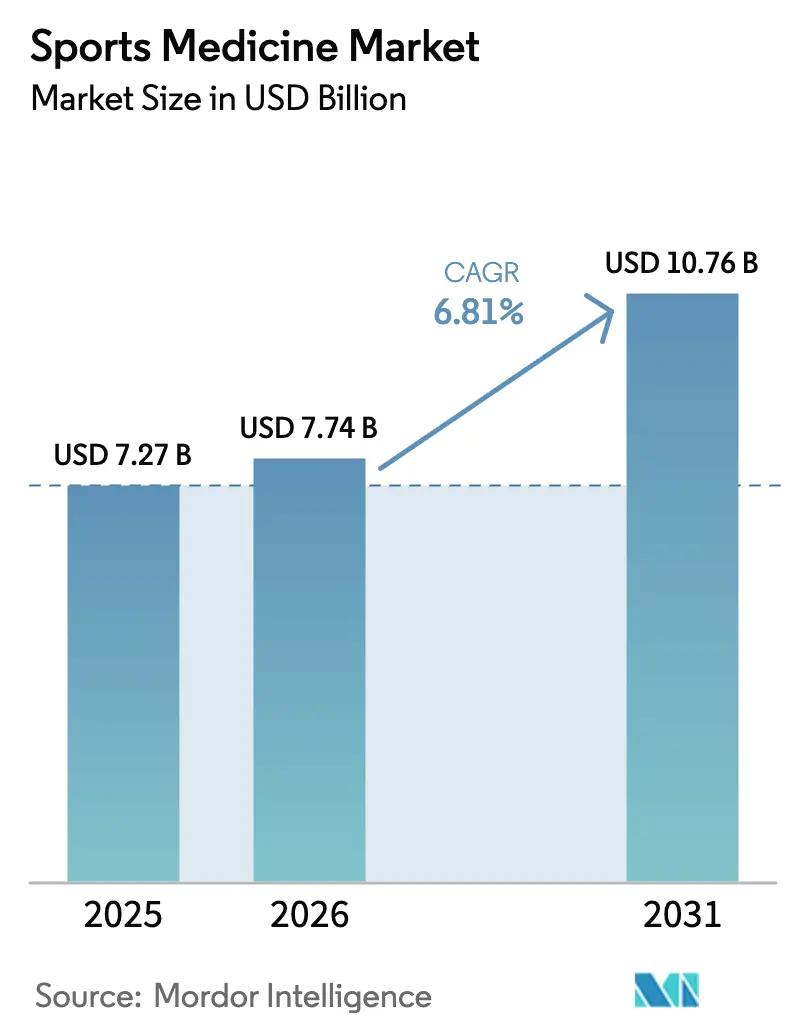

Die Marktgröße der Sportmedizin wird für 2025 auf 7,27 Milliarden USD, für 2026 auf 7,74 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,76 Milliarden USD erreichen, was einer CAGR von 6,81 % von 2026 bis 2031 entspricht.

Ein anhaltender Anstieg von Erkrankungen des Bewegungsapparates, die Verlagerung orthopädischer Eingriffe mit hohem Volumen in ambulante Operationszentren sowie die wachsende Akzeptanz biologischer Regenerationsplattformen bilden die Grundlage dieses Wachstums. Die Marktexpansion profitiert zudem davon, dass private Kostenträger ambulante Effizienz belohnen, Profiligen in prädiktive Verletzungsanalytik investieren und die Bereitschaft der Verbraucher zunimmt, für minimalinvasive Behandlungen zu zahlen. Führende orthopädische Unternehmen erweitern ihre Portfolios kontinuierlich durch Akquisitionen, die die Markteinführungszeit für Implantate, Robotik und digitale Rehabilitations-Ökosysteme verkürzen. Verschärfte regulatorische Kontrollen in Europa und Preisdruck durch gebündelte Zahlungsmodelle in den Vereinigten Staaten belasten die Margen; dennoch halten ungedeckter klinischer Bedarf und technologiegetriebene Effizienzgewinne den langfristigen Schwung des Sektors aufrecht.

Wichtigste Erkenntnisse des Berichts

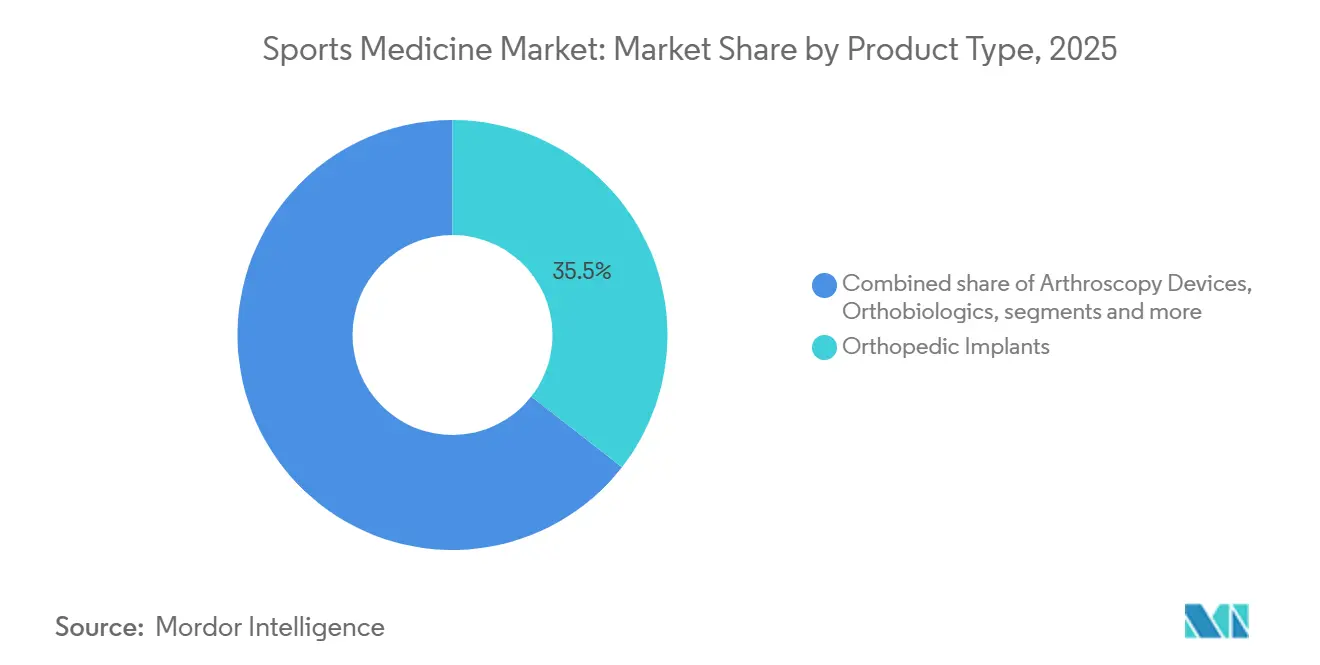

- Nach Produkttyp führten orthopädische Implantate im Jahr 2025 mit einem Umsatzanteil von 35,54 %; Orthobiologika werden bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen.

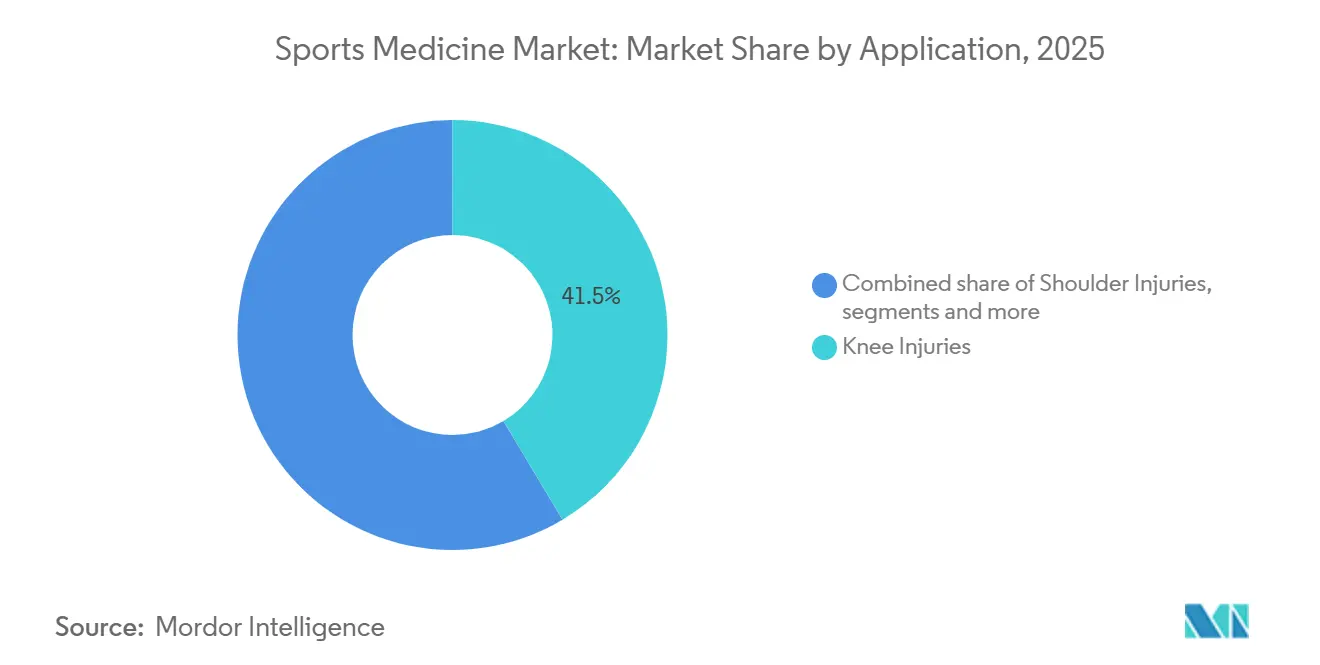

- Nach Anwendung entfielen im Jahr 2025 41,46 % des Marktanteils der Sportmedizin auf Knieverletzungen, während Fuß- und Sprunggelenkeingriffe bis 2031 mit einer CAGR von 8,67 % wachsen sollen.

- Nach Endnutzer entfielen im Jahr 2025 46,43 % der Marktgröße der Sportmedizin auf Krankenhäuser, und ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen.

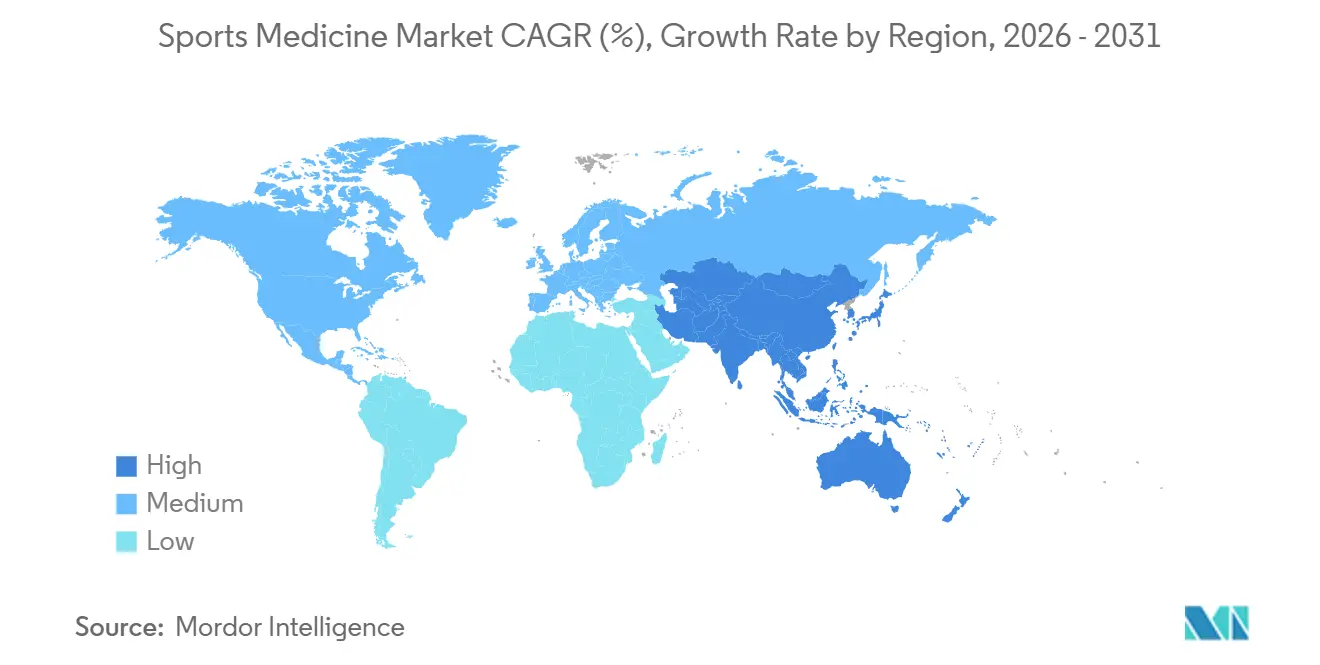

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,32 %; die Region Asien-Pazifik ist jedoch auf dem Weg zum schnellsten Wachstum mit einer CAGR von 7,65 % und wird bis 2031 einen Großteil des Rückstands aufholen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Sportmedizin-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Erkrankungen des Bewegungsapparates und sportbedingte Verletzungen | +1.0% | Global, mit starker Konzentration in Nordamerika und Europa aufgrund der alternden Bevölkerung | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimalinvasiven arthroskopischen Eingriffen | +1.2% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum mit fortschrittlicher chirurgischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fortschritte in der regenerativen Medizin und bei biologischen Therapien | +1.1% | Nordamerika und Europa führend bei der klinischen Einführung; Asien-Pazifik folgt mit behördlichen Zulassungen | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Profiligen und Fitnessinfrastruktur | +0.7% | Nordamerika (NFL, NBA), Europa (Premier League), Asien-Pazifik (Fitnessboom in China und Indien) | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren beschleunigt ambulante Eingriffe | +0.9% | Nordamerika dominierend; aufkommend in Westeuropa und ausgewählten Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bewegungsanalyse und prädiktive Werkzeuge zur Verletzungsprävention | +0.6% | Profisport in Nordamerika; schrittweise Verbreitung in Elitetrainingszentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Erkrankungen des Bewegungsapparates und sportbedingte Verletzungen

Mehr als 1,71 Milliarden Menschen lebten im Jahr 2024 mit Erkrankungen des Bewegungsapparates, was diese zur weltweit führenden Ursache von Behinderungen macht. Die Sportteilnahme trägt zur Verletzungshäufigkeit bei; in den Vereinigten Staaten werden jährlich etwa 252.000 Rekonstruktionen des vorderen Kreuzbandes durchgeführt, wobei Sportlerinnen aufgrund biomechanischer und hormoneller Faktoren ein bis zu achtfach höheres Risiko tragen[1]Amerikanische Akademie der Orthopädischen Chirurgen, „Statistiken zur Rekonstruktion des vorderen Kreuzbandes”, aaos.org. Chronische Schmerzen betrafen im Jahr 2024 24,3 % der amerikanischen Erwachsenen und sorgten für einen stetigen Zustrom orthopädischer Konsultationen, bildgebender Diagnostik und Interventionen. Aufgeschobener Bedarf entsteht, da Sportverletzungen im Jugendalter häufig Jahrzehnte später chirurgische Versorgung erfordern, was die dauerhafte Volumenentwicklung unterstreicht. Über alle Einkommensschichten hinweg bleibt der ungedeckte klinische Bedarf hoch und sichert ein Basiswachstum, selbst wenn die Erstattungsrichtlinien schwanken.

Verlagerung hin zu minimalinvasiven arthroskopischen Eingriffen

Die Arthroskopie dominiert heute die Weichteilreparatur, da Schnitte unter einem Zentimeter das Infektionsrisiko senken, die Erholungszeit verkürzen und eine tagesklinische Entlassung ermöglichen. Johnson & Johnson MedTech ergänzte arthroskopische Türme im Jahr 2024 um Echtzeit-Analysen, die Instrumentenbewegungsdaten in Trainings-Feedback umwandeln und Lernkurven verkürzen. Zimmer Biomets ROSA Shoulder, das im Jahr 2024 von der FDA zugelassen wurde, verkürzt die Operationszeit um 15 % und verbessert die Genauigkeit der Implantatpositionierung, wodurch die umgekehrte totale Schulterarthroplastik für den ambulanten Bereich geeignet wird. Das CMS erhöhte die Zahlungen an ambulante Operationszentren für 2025 um 2,6 % und schloss damit die Lücke zu ambulanten Krankenhausabteilungen, was die Verlagerung von Eingriffen begünstigt. Kostenträger befürworten gebündelte Erstattungen, da die Arthroskopie niedrige Komplikationsraten aufweist und damit Kostenkontrolle mit Patientenergebnissen in Einklang bringt. Der technologische Wandel veranlasst Hersteller, ihre Produktmixe um Visualisierungssysteme, Einweg-Shaver und steril verpackte Implantat-Sets zu erweitern.

Fortschritte in der regenerativen Medizin und bei biologischen Therapien

Die FDA gewährte dem BEAR-Implantat von Miach Orthopaedics im März 2025 erweiterte pädiatrische Indikationen und stärkte damit das Vertrauen in biologische Gerüste, die native Bänder heilen statt ersetzen[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „BEAR-Implantat De-Novo-Klassifizierungsantrag”, fda.gov. Regenity Biosciences erhielt im Oktober 2024 die 510(k)-Zulassung für sein RejuvaKnee-Meniskusgerüst, das aktiven, jüngeren Patienten Vorteile beim Gewebseinwachstum bietet. Smith+Nephews biphasisches Agili-C-Implantat, das 2024 mit CartiHeal erworben wurde, zielt auf fokale Knorpeldefekte ohne metallische Hardware ab. ClinicalTrials.gov listete im Jahr 2025 mehr als 150 Studien mit mesenchymalen Stammzellen bei Kniearthrose auf, was auf eine robuste Pipeline hindeutet. Private Versicherer erstatten nun plättchenreiches Plasma bei Tendinopathie, wenn konservative Therapien versagen, und erweitern damit die Anspruchsberechtigung über Spitzensportler hinaus. Die Premiumpreise dieser Biologika stehen im Einklang mit wertorientierten Modellen, die frühe Revisionen bestrafen, und positionieren regenerative Produkte als kosteneffektiv über die Lebenszeit eines Patienten.

Steigende Investitionen in Profiligen und Fitnessinfrastruktur

Profisportfranchises quantifizieren das Verletzungsrisiko als Determinante von Siegen und Vermögenswerten. Die National Football League führte in Zusammenarbeit mit Amazon Web Services im Jahr 2023 die Digital-Athlete-Simulation in allen 32 Clubs ein und führt Millionen biomechanischer Szenarien durch, um Trainingsbelastungen und Ausrüstungsspezifikationen zu optimieren. Chinas Vision „Gesundes China 2030” finanziert weiterhin kommunale sportmedizinische Kliniken und Jugendrehabilitationszentren. Indiens städtische Millennials treiben die Mitgliedschaften in Fitnessclubs voran und steigern damit unbeabsichtigt Überlastungsverletzungen, die Fälle in orthopädische Behandlungspfade lenken. Betriebliche Gesundheitsprogramme in Nordamerika und Europa integrieren Physiotherapie vor Ort und ergonomische Audits und wandeln Frühphasenverletzungen nahtlos in erstattungsfähige Interventionen um. Investitionen in öffentliche und private Trainingseinrichtungen senken die Hürden für medizinische Untersuchungen und erweitern damit den Gesamtumfang des Marktes für Sportmedizin.

Analyse der Hemmnisse auf den Sportmedizin-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Erstattungsunsicherheit | -0.6% | Global, mit starkem Druck in Nordamerika aufgrund gebündelter Zahlungsmodelle; Europa mit Budgetbeschränkungen | Kurzfristig (≤ 2 Jahre) |

| Strenge regionsspezifische regulatorische Anforderungen | -0.4% | Europa (MDR-Konformität), Asien-Pazifik (unterschiedliche Zulassungswege), Nordamerika (FDA-Marktüberwachung nach der Zulassung) | Mittelfristig (2–4 Jahre) |

| Begrenzte Akzeptanz digitaler Rehabilitation bei älteren Bevölkerungsgruppen | -0.2% | Global, besonders ausgeprägt in Regionen mit geringerer digitaler Kompetenz und Internetdurchdringung | Mittelfristig (2–4 Jahre) |

| Verbreitung kostengünstiger gefälschter Stützvorrichtungen im Online-Handel | -0.3% | Globale E-Commerce-Plattformen; Durchsetzungslücken im Asien-Pazifik-Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Erstattungsunsicherheit

Gebündelte Zahlungsmodelle begrenzen die Ausgaben pro Behandlungsepisode und bestrafen Einrichtungen für postoperative Komplikationen, was aggressive Implantatpreisverhandlungen und eine Standardisierung auf kostengünstigere Systeme erzwingt. Private Versicherer setzen referenzbasierte Preisgestaltung ein und begrenzen die Erstattung unabhängig von der Marke, was den Einfluss der Hersteller auf Premiumfunktionen untergräbt. Vorabgenehmigungsverzögerungen für plättchenreiches Plasma und Stammzellinjektionen schrecken kleine Praxen ab, denen dediziertes Abrechnungspersonal fehlt, und schränken damit das Volumen der Biologika ein. Japans zweijährliche Erstattungsüberprüfungen senkten 2024 bestimmte Arthroskopieraten und verdeutlichen die internationale Volatilität, die die Umsatzprognose erschwert. Ambulante Operationszentren arbeiten mit knappen Margen und verlangen flexible Kommissions- und Risikoteilungskonditionen von Lieferanten. Diese Dynamiken veranlassen Gerätehersteller, ihre Überlegenheit durch Register und Real-World-Evidenz zu belegen, was die Kosten des Marktzugangs erhöht.

Verbreitung kostengünstiger gefälschter Stützvorrichtungen im Online-Handel

Die britische Behörde für Arzneimittel und Gesundheitsprodukte gab im März 2024 eine Warnung vor gefälschten LifeVac-Geräten heraus und wies damit auf umfassendere Bedrohungen durch Knieschienen und Kompressionskleidung hin, die auf globalen E-Commerce-Plattformen verkauft werden[3]Behörde für Arzneimittel und Gesundheitsprodukte, „Warnung vor gefälschten Medizinprodukten”, gov.uk. Gefälschte Angebote imitieren häufig authentische Bilder und Zitate, verwirren Verbraucher und untergraben den Markenwert legitimer Hersteller. Viele Artikel weisen gefälschte „FDA-Registrierungs”-Zertifikate auf, die den Regulierungsstatus falsch darstellen und Käufer minderwertigen Materialien und unzureichendem Support aussetzen. Zollkontrollen beschlagnahmen Großsendungen, doch kleine Pakete entgehen der Kontrolle und schaffen Durchsetzungslücken. Authentische Marken reagieren mit holografischen Etiketten und Blockchain-Herkunftssystemen, was die Kosten erhöht, ohne direkte Umsatzgewinne zu erzielen. Produktfälschungen untergraben daher die Preissetzungsmacht und erhöhen die Compliance-Ausgaben in einem ohnehin margenschwachen Segment des Marktes für Sportmedizin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Sportmedizin-Marktes

Nach Produkttyp:

Biologika übertreffen Hardware beim WachstumstempoOrthopädische Implantate trugen im Jahr 2025 mit dem größten Umsatzanteil von 35,54 % zum Markt für Sportmedizin bei, da Chirurgen weiterhin auf Schrauben, Platten und Nahtanker für eine dauerhafte mechanische Fixierung angewiesen sind. Dennoch sicherten sich Orthobiologika die steilste Wachstumskurve, unterstützt durch zunehmende klinische Belege und eine höhere Erstattungsübernahme. Die Marktgröße der Sportmedizin für regenerative Orthobiologika wird voraussichtlich im Prognosezeitraum von 1,2 Milliarden USD auf 2,3 Milliarden USD steigen und unterstreicht damit den Schwenk hin zu biologisch getriebenem Gewebeersatz. Krankenhäuser und ambulante Zentren integrieren Point-of-Care-Aufbereitungssysteme für plättchenreiches Plasma und Knochenmarkkonzentrate, was die Eingriffsdauer verkürzt und gleichzeitig die Sterilität gewährleistet. Größere Medizingeräteunternehmen ergänzen ihre Implantatlinien um biologische Transplantate, Kollagengerüste und synthetische Extender und bestätigen damit, dass die künftige Portfoliowettbewerbsfähigkeit von der Kombination metallischer Fixierung mit biologischer Augmentation abhängt.

Die Ausbildung von Chirurgen bleibt ein entscheidender Erfolgsfaktor, da Technikvarianzen die Reproduzierbarkeit von Ergebnissen beeinträchtigen können. Führende akademische Zentren integrieren nun Orthobiologika-Module in Stipendienlehrpläne und betonen Patientenauswahl sowie standardisierte Injektionsprotokolle. Gleichzeitig analysieren Kostenträger Register, um langfristige Kosteneinsparungen durch schnellere Rückkehr zum Sport und weniger Revisionsoperationen zu bestätigen. Sobald diese Daten ausgereift sind, werden sie Erstattungswege klären und die Durchdringung von Orthobiologika im Markt für Sportmedizin weiter beschleunigen.

Nach Anwendung:

Knie-Dominanz bleibt bestehen, Extremitäten beschleunigen sichKnieeingriffe entfielen im Jahr 2025 auf einen Umsatzanteil von 41,46 % im Markt für Sportmedizin, getrieben durch hohe Volumina bei der Rekonstruktion des vorderen Kreuzbandes, der Meniskusrissoperation und der Knorpelerhaltung. Fuß- und Sprunggelenkeingriffe werden bis 2031 mit einer CAGR von 8,67 % wachsen, begünstigt durch Zimmer Biomets Übernahme von Paragon 28, die APEX-3D-Totalsprunggelenkersatz und die chirurgische Planung mit SMART 28 in einem Portfolio vereinte. Schulterinterventionen profitieren von robotischer Präzision und bioinduktiven Patches, die die Heilungsraten verbessern und eine breitere ambulante Nische erschließen. Hüft- und Leistenpathologien, die häufig arthroskopisch bei Labrumrissen behandelt werden, gewinnen an Popularität, da jüngere Sportler bewegungserhaltende Lösungen suchen. Kleinere Segmente wie Ellenbogen und Handgelenk bedienen Nischenpopulationen, darunter Überkopfwerfer und Snowboarder, tragen aber dennoch zu einer stetigen Nachfrage nach spezialisierten Implantaten und Weichteilankern bei.

Geschlechtsspezifische Verletzungsmuster beeinflussen die Produktentwicklung: Sportlerinnen tragen aufgrund anatomischer und neuromuskulärer Unterschiede ein höheres Risiko für Risse des vorderen Kreuzbandes, was Unternehmen dazu veranlasst, auf die weibliche Anatomie zugeschnittene Transplantatoptionen zu erforschen. Innovationen im Bereich Fuß und Sprunggelenk werden durch minimalinvasive Hallux-valgus-Korrekturen und patientenspezifische Sprunggelenksysteme vorangetrieben, die eine anatomische Ausrichtung und schnellere Mobilisierung versprechen. Schulterchirurgen setzen zunehmend auf biologische Augmentationspatches wie Smith+Nephews REGENETEN, um die Sehnenheilung zu verbessern und Rissraten zu senken. Die Hüftarthroskopie profitiert vom Einsatz endoskopischer Instrumente, die das Gelenk über kleine Portale zugänglich machen und die Erhaltung des Labrums bei jüngeren, aktiven Patienten ermöglichen. Die wirbelsäulennahe Sportmedizin bleibt begrenzt, gewinnt jedoch an Bedeutung, da endoskopische Techniken die Erholungszeiten bei Bandscheibenvorfällen bei Spitzensportlern verkürzen.

Nach Endnutzer:

Ambulante Operationszentren profitieren von der Verlagerung in den ambulanten BereichKrankenhäuser entfielen im Jahr 2025 auf 46,43 % der Marktgröße der Sportmedizin und versorgen komplexe Traumata, Mehrband-Rekonstruktionen und hochakute Fälle, die eine Übernachtungsüberwachung erfordern. Ambulante Operationszentren werden bis 2031 mit einer CAGR von 9,32 % wachsen, da gebündelte Zahlungsmodelle eine effiziente ambulante Versorgung belohnen und die Infektionsraten unter 1 % bleiben. Die häusliche Rehabilitation nutzt Fernüberwachungsplattformen, stößt jedoch bei älteren Bevölkerungsgruppen, die persönliche Betreuung bevorzugen, auf Akzeptanzhürden. Trainingseinrichtungen und Betriebskliniken bieten Triage und Präventionsleistungen am Verletzungsort an, machen jedoch nur einen bescheidenen Anteil der Einnahmen aus Eingriffen aus.

Die Zahlungsparität des CMS verringert die finanzielle Lücke zwischen ambulanten Operationszentren und ambulanten Krankenhausabteilungen und beschleunigt damit die Verlagerung von Eingriffen. Gerätehersteller passen sich diesem Wandel an, indem sie vorsterilisierte Einwegsets bereitstellen, die die Umrüstzeiten verkürzen und den Bedarf an zentraler Sterilaufbereitung entfallen lassen. Krankenhäuser reagieren mit der Gründung von Joint-Venture-Operationszentren oder der Umgestaltung bestehender Bereiche zu dedizierten ambulanten Zentren, obwohl Bedarfsplanungsgesetze in bestimmten US-Bundesstaaten die Expansion einschränken. Die Akzeptanz häuslicher Pflege korreliert mit digitaler Kompetenz und Internetdurchdringung – Variablen, die bei Senioren, die einen großen Teil der orthopädischen Patientengruppe ausmachen, zurückbleiben. Tragbare Sensoren und Tele-Coaching-Apps wie Zimmer Biomets mymobility zeigen eine verbesserte Einhaltung der Bewegungsumfangsübungen, sind jedoch in vielen Haushalten weiterhin auf die Unterstützung von Pflegepersonen angewiesen.

Geografische Analyse

Sportmedizin-Markt in Nordamerika

Nordamerika blieb der bedeutendste regionale Beitragsgeber und hatte 2025 einen Anteil von 40,32 % am Markt. Die Zusammenarbeit der National Football League mit Amazon Web Services unterstreicht einen datengesteuerten Ansatz zur Verletzungsprävention, der sich auf Hochschul- und Jugendprogramme auswirkt und die Nachfrage nach prädiktiver Analytik steigert. CMS verfeinert weiterhin gebündelte Zahlungsmodelle, fördert Preistransparenz und ermutigt Implantatlieferanten, den klinischen Mehrwert nachzuweisen. Dichte Netzwerke ambulanter Operationszentren und eine weit verbreitete private Krankenversicherung begünstigen die rasche Einführung ambulanter Leistungen. Betriebliche Gesundheitsinitiativen, die eine Physiotherapie vor Ort einschließen, vergrößern die adressierbare Patientenbasis zusätzlich, da Verletzungen im Frühstadium sofort bewertet und überwiesen werden.

Sportmedizin-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 7,65 %. China finanziert im Rahmen der Initiative „Gesundes China 2030” Rehabilitationszentren in Wohngebieten, fördert frühzeitige Interventionen und erweitert den öffentlichen Zugang zur orthopädischen Versorgung. Japan, wo fast ein Drittel der Bevölkerung 65 Jahre oder älter ist, hält die Nachfrage nach Gelenkerhalt aufrecht, sieht sich jedoch mit Erstattungskürzungen konfrontiert, die Krankenhäuser zur Einführung kosteneffizienter Implantate veranlassen. Indiens wachsende Mittelschicht treibt die Mitgliedschaften in Fitnessstudios voran, was Überlastungsverletzungen begünstigt und die Einnahmen privater orthopädischer Praxen steigert. Die regulatorischen Rahmenbedingungen unterscheiden sich: Chinas beschleunigte Zulassungsverfahren fördern die heimische Innovation, während die japanische Behörde für Arzneimittel und Medizinprodukte strenge Evidenzanforderungen aufrechterhält, die Unternehmen mit multinationalen klinischen Aktivitäten bevorzugen.

Sportmedizin-Markt in Europa, dem Nahen Osten und Südamerika

Europa verzeichnet ein ungleichmäßiges Wachstum aufgrund der Kosten für die Einhaltung der Medizinprodukteverordnung und öffentlicher Budgetbeschränkungen. Große Systeme in Deutschland und Frankreich setzen robotergestützte Chirurgie ein, müssen jedoch die Mehrkosten für Implantate im Rahmen gedeckelter Erstattungen rechtfertigen. Der Nahe Osten investiert in orthopädische Zentren, um vom Medizintourismus zu profitieren, während Brasiliens Privatkliniken in São Paulo und Rio de Janeiro minimalinvasive Arthroskopie einführen, trotz Währungsschwankungen. Zusammengenommen präsentieren diese Regionen ein Mosaik aus Erstattungsregelungen und unterschiedlicher Infrastrukturreife, die Produkteinführungssequenzen und Preisstrategien beeinflussen.

Regulatorisches Umfeld

Sportmedizinische Produkte werden hauptsächlich als Medizinprodukte reguliert, was Implantate, Arthroskopiesysteme, physikalische Medizingeräte und Rehabilitationstechnologien umfasst. In den Vereinigten Staaten verfeinerte die FDA 2026 weiterhin die Geräteklassifizierungen, einschließlich einer endgültigen Verordnung zur Neueinstufung nicht-invasiver Knochenwachstumsstimulatoren von Klasse III zu Klasse II mit Wirkung zum 18. Mai 2026. Dies verschiebt viele Hersteller von PMA-Erwartungen hin zum 510(k)-Weg mit definierten besonderen Kontrollen. Die FDA erließ 2026 zudem endgültige Verordnungen zur Kodifizierung von Klasse-II-Einstufungen für weitere orthopädische Kategorien, beispielsweise resorbierbare metallische Knochenfixierungselemente, was einen risikobasierten Ansatz untermauert, der die Nachweis- und Post-Market-Erwartungen für häufig verwendete Fixierungs- und Zusatzgeräte klärt.

In Europa bleibt die MDR-Konformität ein entscheidender Faktor für Implantate und verfahrensermöglichende Geräte, wobei weiterhin auf die Kapazität benannter Stellen, klinische Bewertungsanforderungen und Post-Market-Überwachungspflichten zurückgegriffen wird. Die Europäische Kommission veröffentlichte die Delegierte Verordnung (EU) 2026/1359, die die Liste der implantierbaren Geräte der Klasse IIb aktualisiert, die von der individuellen Bewertung der technischen Dokumentation ausgenommen sind. Dies erleichtert den Prüfaufwand für ausgewählte implantierbare Kategorien, die in der orthopädischen Fixierung verwendet werden, wie Schrauben, Platten und Ankersysteme, während die MDR-Kontrollen bestehen bleiben. Neben der MDR-Umsetzung bleibt die Ausrichtung von Qualitätsmanagement- und Risikomanagementsystemen an international anerkannte Normen, beispielsweise ISO 13485, eine grundlegende Voraussetzung für den globalen Marktzugang sportmedizinischer Portfolios.

Wertschöpfungskettenanalyse

Die sportmedizinische Wertschöpfungskette reicht von Spezialmaterialien und Komponenten, einschließlich Titan, Kobalt-Chrom-Legierungen, PEEK, Nahtmaterialien und Polymeren, über Design und Verifizierung, Zerspanung oder additive Fertigung und Oberflächenveredelung, Sterilisation und Verpackung, bis hin zum nachgelagerten Vertrieb über Krankenhaus- und ambulante Operationszentren (ASC)-Vertriebskanäle, Einkaufsgemeinschaften und Fachvertriebe. OEMs wie Stryker, Zimmer Biomet, Smith+Nephew, Johnson and Johnson MedTech und Arthrex kombinieren in der Regel eigene Fertigung mit Vertragsfertigungsunternehmen für Implantate, Instrumente und ausgewählte Arthroskopiekomponenten, während Dienstleister die Sterilisation, Logistik und das Feldbestandsmanagement wiederverwendbarer Instrumentensets unterstützen.

Zu den 2024–2025 hervorgehobenen operativen Reibungspunkten zählen die Abhängigkeit von importierten Vorprodukten, Kapazitätsengpässe bei der Sterilisation und Störungen in der Logistik. Diese Bedingungen haben Hersteller zu Dual-Sourcing und regionalen Fertigungsstandorten gedrängt, einschließlich Nearshoring nach Mexiko und Costa Rica, um Transitrisiken und Zollexposition zu verringern. Regulatorische und Rückverfolgbarkeitsanforderungen prägen ebenfalls die Lieferkettenprozesse: In Europa erhöht die EUDAMED-Bereitschaft, einschließlich Akteursregistrierung und UDI-Workflows, den Fokus auf saubere Stammdaten und Kennzeichnungsdisziplin, während in den Vereinigten Staaten die Neueinstufung bestimmter physikalischer Medizingeräte durch die FDA, wie nicht-invasiver Knochenwachstumsstimulatoren, den Compliance-Arbeitsablauf hin zu 510(k)-Einreichungen und besonderen Kontrollen verschiebt. Dies wiederum wirkt sich auf Dokumentation, Lieferantenqualifizierung und die Planung der Post-Market-Überwachung aus.

Wettbewerbslandschaft

Zu den Marktführern zählen Stryker, Zimmer Biomet, Smith+Nephew und Johnson & Johnson MedTech, die die Kernlinien für Implantate und Arthroskopie kontrollieren. Spezialisten wie Arthrex, Miach Orthopaedics und Paragon 28 besetzen wachstumsstarke Nischen. Zimmer Biomets Übernahme von Paragon 28 für 1,1 Milliarden USD im November 2024 brachte Extremitäten-Expertise hinzu, und die gleichzeitige Integration von Monogram Technologies stärkt die Fähigkeiten für personalisierte Implantate. Strykers Übernahmen von Artelon und Vertos Medical im Jahr 2024 erweiterten biologische Gerüste und ambulante Wirbelsäulengeräte und verbreiterten das Engagement bei ambulanten Operationszentren. Smith+Nephews Übernahme von CartiHeal unterstreicht einen strategischen Schwenk hin zu regenerativen Plattformen, um den Gelenkersatz hinauszuzögern.

Die digitale Rehabilitation bleibt fragmentiert. Zimmer Biomets mymobility-App führt bei der Chirurgenakzeptanz, stößt jedoch bei älteren Patienten, die sich um den Datenschutz sorgen, auf Widerstand. Gefälschte Knieschienen stellen eine Bedrohung für legitime Anbieter dar und erzwingen Ausgaben zur Betrugsbekämpfung, die die Margen schmälern. Die Differenzierung hängt zunehmend von KI-gesteuerten Planungssystemen ab, wie Strykers Mako und OrthoSensors Kraftsensoren, die subjektives chirurgisches Gefühl in messbare Parameter übersetzen. Kleinere Innovatoren wie Responsive Arthroscopy integrieren Analysen in Türme und bieten Echtzeit-Instrumentenführung ohne die Kapitalbelastung vollständiger Robotik. Die regulatorische Komplexität in Europa prägt den Wettbewerb, da Unternehmen mit internen Qualitäts- und Vigilanzteams die Medizinprodukteverordnung effizienter navigieren als ressourcenschwache Wettbewerber, was den Marktanteil zugunsten großer etablierter Unternehmen verschiebt.

Führende Unternehmen der Sportmedizinbranche

Johnson & Johnson Services Inc.

Arthrex Inc.

Smith+Nephew Plc

Stryker Corporation

Zimmer Biomet Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Sportmedizin-Marktbericht erfasste Unternehmen

- Anika Therapeutics

- Arthrex

- Breg

- Conmed

- Enovis Corporation (DJO Global)

- Integra LifeSciences

- Johnson & Johnson

- Karl Storz

- Medtronic

- Mueller Sports Medicine

- Performance Health Holding Inc.

- Smith+Nephew Plc

- Stryker

- Zimmer Biomet

Marktchancen und Zukunftsaussichten

Es besteht ein klarer Freiraum an der Schnittstelle zwischen sportmedizinischen Eingriffen und dem längsfristigen Genesungspfad, wo Anbieter und Kostenträger zunehmend objektive, nachverfolgbare Ergebnisse anstelle einer reinen Gerätedifferenzierung wünschen. Aktuelle Marktaktivitäten untermauern diesen Wandel. Im Mai 2026 erhielt RIVANNA die FDA-510(k)-Zulassung für das muskuloskelettale Ultraschallsystem Accuro XV, eine KI-gestützte tragbare Point-of-Care-Plattform, die den Zugang zu einer früheren MSK-Beurteilung in ambulanten Kliniken, Trainingsumgebungen sowie Prehab- oder Rehab-Settings erweitern kann. Daneben deuten Genesungsprogramme, die kontinuierliche Biometriedaten in Rehabilitationsabläufe integrieren, wie das im Juli 2026 angekündigte Kinomatic- und WHOOP-RESTORE-Pilotprojekt, auf eine kommerzielle Öffnung für Gerätehersteller und Softwarepartner hin, Überwachungs- und Adhärenztools zu den Eingriffsvolumina hinzuzufügen.

Die Sportmedizin bietet auch Chancen bei der Portfoliovertiefung rund um hochvolumige Indikationen, insbesondere Knie und Schulter, durch Akquisitionen, Fixierungsinnovationen und biologische bzw. regenerative Plattformen mit Real-World-Evidenz. Smith+Nephew schloss im Januar 2026 die Übernahme von Integrity Orthopaedics ab und fügte die Tendon-Seam-Technologie hinzu, um sein Schulterreparaturangebot neben etablierten Plattformen zu vertiefen, und Miach Orthopaedics baut weiterhin klinische Glaubwürdigkeit für das BEAR-Implantat mit registerbasierter Evidenz auf. Zusammen deuten diese Schritte auf anhaltenden Freiraum für integrierte Eingriffssets hin, die Implantate mit biologischer Augmentation und ermöglichenden Werkzeugen für den ASC-Durchsatz kombinieren, sowie für die Evidenzgenerierung, einschließlich Registern und Langzeit-Follow-up, die die Erstattung und Positionierung in Formularien unter gebündelten Zahlungsmodellen und wertbasierter Beschaffung unterstützt.

Aktuelle Branchenentwicklungen im Sportmedizin-Markt

- Mai 2026: Zimmer Biomet erhielt die US-FDA-510(k)-Zulassung für erweiterte Funktionen seines ROSA-Shoulder-Systems, das robotergestützte Schritte wie die Glenoidpräparation und die Humerusresektion vorantreibt. Das Update stärkt das Schulter-Ökosystem von Zimmer Biomet und unterstützt eine stärkere Standardisierung ambulanter Schulterabläufe, während die Robotik-Adoption über führende Krankenhausstandorte hinaus zunimmt.

- Januar 2026: Smith+Nephew schloss die Übernahme von Integrity Orthopaedics ab und fügte die Tendon-Seam-Technologie zur Rotatorenmanschettenreparatur zu seinem Sportmedizin- und Schulterreparatur-Portfolio hinzu. Der Deal erweitert die Breite von Smith+Nephew im Bereich der Weichteilreparatur und erhöht das Cross-Selling-Potenzial mit etablierten Angeboten wie REGENETEN und zugehöriger Instrumentierung.

- Juli 2024: Das Georgia Institute of Technology startete OrthoPreserve, ein Startup, das sich auf die Entwicklung von Meniskusimplantaten konzentriert, die langfristige Komplikationen durch Meniskusrisse verhindern sollen. Der Start ergänzt die regenerative Pipeline für Knorpel- und Meniskuserhalt, eine wichtige Innovationslinie für jüngere, aktive Patienten, die Alternativen zu einem frühen Gelenkersatz suchen.

Sportmedizin-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

In dieser Methodik wird der sportmedizinische Markt als Umsatz erfasst, der mit der Diagnose, Behandlung und Rehabilitation sport- und aktivitätsbedingter muskuloskelettaler Verletzungen verbunden ist. Die Abdeckung umfasst spezialisierte Geräte, Implantate, Biologika, Bandagen und therapieunterstützende Produkte über verschiedene Versorgungsumgebungen hinweg.

Ausgeschlossene Bereiche: Wir schließen allgemeine Fitnessprodukte und Consumer-Wearables aus, die ausschließlich zur Lifestyle-Verfolgung verkauft werden und keinen direkten klinischen Nutzen in der Sportverletzungsversorgung haben.

Übersicht der Segmentierung

- Nach Produkttyp

- Orthopädische Implantate

- Arthroskopie-Geräte

- Orthobiologika

- Stützvorrichtungen und Bandagen

- Verbände und Tapes

- Sonstige Produkttypen

- Nach Anwendung

- Knieverletzungen

- Schulterverletzungen

- Fuß- und Sprunggelenkverletzungen

- Hüft- und Leistenverletzungen

- Ellenbogenverletzungen

- Hand- und Handgelenksverletzungen

- Wirbelsäulenverletzungen

- Sonstige Verletzungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Häusliche Pflegeeinrichtungen

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis für Verletzungsvolumina, Eingriffsintensität und Nutzungsmuster von Medizinprodukten zu erstellen, die der Nachfrage zugrunde liegen. Wir stützten uns auf öffentliche Quellen wie die Weltgesundheitsorganisation, die US Centers for Disease Control and Prevention, die OECD-Gesundheitsstatistikreihe und nationale Gesundheitsministeriumsportale für Nutzungs- und Versorgungskontext.

Um das Modell praxisnah zu gestalten, prüften wir zudem Zoll- und Handelsstatistikportale auf Import- und Exportsignale für Geräte. Wir nutzten peer-reviewte orthopädische und sportmedizinische Fachzeitschriften für Behandlungspfade sowie öffentlich verfügbare Unternehmensmeldungen und Investorenpräsentationen für Hinweise auf Produktmix und Exposition. Parallel dazu bezogen wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie allgemeine Nachrichten und Finanzinformationen, um Zeitpläne, Markteinführungen und die berichtete Umsatzrichtung abzugleichen. Diese Sekundärquellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit Stakeholdern entlang der sportmedizinischen Wertschöpfungskette durchgeführt, einschließlich Vertriebshändlern, in der Arthroskopie und Orthopädie tätigen Klinikern, Rehabilitationsdienstleistern und Beschaffungsfachleuten in Krankenhäusern und ambulanten Operationszentren. Die Abdeckung war über die wichtigsten Nachfrageregionen ausgewogen, sodass Annahmen zum Eingriffsmix, zu Preisspannen und zur Akzeptanz von Bandagen, Biologika und Rehabilitationswerkzeugen hinterfragt und dann vor der Finalisierung der Gesamtwerte abgestimmt werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | APAC: 50% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 35% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 53% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Eingriffs- und Verletzungsversorgungsvolumina nach Region rekonstruiert und dann typischen sportmedizinischen Behandlungspfaden über Implantate, Arthroskopiegeräte, Orthobiologika, Bandagen und Stützprodukte sowie rehabilitationsbezogene Produkte zugeordnet werden. Sobald dieser Nachfragepool definiert ist, wird er unter Verwendung regionsspezifischer durchschnittlicher Verkaufspreisspannen und einer realistischen Aufteilung nach Versorgungsumgebung in Werte umgerechnet.

Um das Modell fundiert zu halten, wurde anschließend eine selektive Bottom-up-Prüfung angewandt, die auf stichprobenartig erfassten Umsatzexpositionen von Lieferanten, Kanalprüfungen zu Preisbändern und, soweit sichtbar, Versandsignalen nach Produktkategorie beruht. Lücken wurden durch die Verwendung von Proxy-Adoptionsraten aus vergleichbaren Ländern mit ähnlicher Versorgungsinfrastruktur geschlossen. Zu den wichtigsten im Modell verwendeten Eingangsgrößen zählen Trends bei Arthroskopie- und orthopädischen Eingriffen, die Inzidenz sport- und aktivitätsbedingter Verletzungen, der Anteil ambulanter versus stationärer Versorgung, Erstattungs- und Selbstzahlungsmuster für Bandagen und Therapieprodukte sowie die Preisentwicklung für Implantate und Biologika nach Region. Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, die durch Primärdaten dazu geprägt werden, wie schnell ambulante Operationszentren expandieren, wie sich die Behandlung hin zu minimalinvasiven Ansätzen verschiebt und wie sich die Preisgestaltung unter dem Druck der Kostenträger verändert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert und anschließend vor der Konsolidierung zum globalen Gesamtwert auf Ausreißer auf Länder- und Kategorieebene geprüft. Wird eine Abweichung festgestellt, werden die Annahmen überprüft, und es werden erneute Kontakte mit ausgewählten Experten veranlasst, um zu bestätigen, ob die Änderung struktureller Natur oder nur zeitlich bedingt ist.

Es folgt eine mehrstufige Analystenprüfung, sodass die gleiche Logik über alle Regionen hinweg angewandt wird, mit abschließender Freigabe nach Konsistenzprüfungen von Volumina, Preisen und Kategorieanteilen. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen zwischenzeitliche Aktualisierungen. Danach wird vor der Auslieferung an die Kunden eine abschließende Aktualitätsprüfung durchgeführt.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des globalen Sportmedizinmarktes mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Sportmedizinmarkt stimmen oft nicht überein, selbst wenn der Zeitraum ähnlich erscheint, da jeder Herausgeber seine eigenen Einbeziehungsregeln und Preislogiken festlegt. Unterschiede ergeben sich meist daraus, was als Sportmedizin gezählt wird (nur Implantate und Arthroskopiegeräte, oder auch Bandagen, Tapes und Rehabilitationsunterstützung), und wie Eingriffsvolumen und ASP-Entwicklung über die Regionen hinweg behandelt werden.

Manche Quellen sind breiter gefasst und beziehen Zubehörprodukte sowie Überwachungs- und Bewertungsartikel ein, die außerhalb der klinischen Sportverletzungsbehandlung liegen können. Im Aufbau von Mordor Intelligence ist der Gesamtwert an klinisch genutzte Produkte und Versorgungsumgebungen der Sportverletzungsbehandlung gebunden, und Consumer-Wearables, die ausschließlich zur Lifestyle-Verfolgung verkauft werden, sind aus der Zahl ausgeschlossen, was den ausgewiesenen Wert verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,74 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 6,78 Mrd. USD (2025) | Verwendet ein anderes Bezugsjahr und einen breiteren Produktkorb, der Zubehör- und Überwachungs- und Bewertungskategorien einschließt, was die Gesamtwerte nach unten oder oben verschieben kann, je nachdem, wie klinische versus Einzelhandelsverkäufe behandelt werden. |

| Branchenforschungsverlag B | 6,10 Mrd. USD (2024) | Geht von einem früheren Basisjahr aus und berichtet oft einen konservativeren kurzfristigen Anstieg, und seine Kategoriezuordnung fasst Produkte in übergeordnete Kategorien zusammen, die rehabilitationsbezogene Umsätze unterschätzen können, wenn diese in die Versorgungsleistung eingebettet sind. |

Zusammen genommen spiegelt die Spanne hauptsächlich die Jahresauswahl und die Frage wider, was als im Geltungsbereich betrachtet wird, statt einer echten Uneinigkeit über die Nachfragerichtung. Indem die Eingangsgrößen nachvollziehbar auf Eingriffsintensität, Verletzungsversorgungspfade und regionsspezifische Preisspannen zurückgeführt werden, bleibt die endgültige Schätzung reproduzierbar und leichter zu überprüfen, wenn sich die Annahmen im Laufe der Zeit ändern.

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird die Sportmedizin bis 2031 erreichen?

Es wird prognostiziert, dass der Wert im Jahr 2031 bei 10,76 Milliarden USD liegen wird, was einer CAGR von 6,81 % über den Zeitraum 2026–2031 entspricht.

Welches Produktsegment verzeichnet das schnellste Wachstum in der Sportmedizin?

Orthobiologika verzeichnen das schnellste Tempo mit einer erwarteten CAGR von 8,54 % bis 2031, dank der Präferenz der Chirurgen für gelenkerhaltende biologische Therapien.

Warum werden ambulante Operationszentren zu wichtigen Standorten für die orthopädische Versorgung?

Niedrigere Einrichtungsgebühren, Infektionsraten unter 1 % und Verbesserungen der Zahlungsparität des CMS verlagern mehr Arthroskopien und Bandrekonstruktionen in ambulante Operationszentren.

Wie trägt der Asien-Pazifik-Raum zur Gesamtexpansion bei?

Investitionen im Rahmen von Chinas Plan „Gesundes China 2030”, Japans große Seniorenbevölkerung und Indiens steigende Fitnessstudio-Mitgliedschaften heben die Region auf eine CAGR von 7,65 %.

Welche Rolle spielt KI bei der Behandlung und Prävention von Sportverletzungen?

Plattformen wie Strykers Mako SmartRobotics und der NFL-AWS Digital Athlete analysieren Bewegungsdaten, um die Implantatausrichtung zu verbessern und risikoreiche Spielmuster vorherzusagen.

Welcher regulatorische Trend stellt die größte Herausforderung für Gerätehersteller dar?

Europas Medizinprodukteverordnung fügt strengere Marktüberwachung nach der Zulassung hinzu und verzögert die Neuzertifizierung von Altprodukten, was die Compliance-Kosten für kleinere Lieferanten erhöht.

Seite zuletzt aktualisiert am: