Größe und Marktanteil des Marktes für digitales Vertrauen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

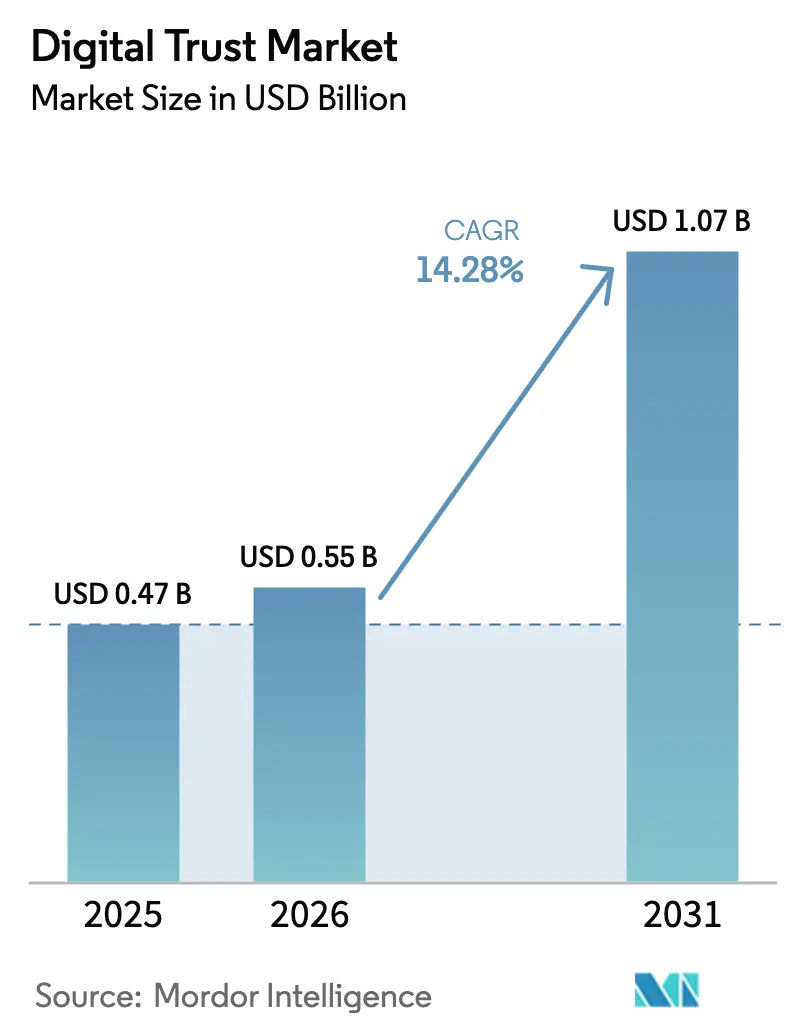

| Marktgröße (2026) | 0.55 Milliarden US-Dollar |

| Marktgröße (2031) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitales Vertrauen von Mordor Intelligence

Die Marktgröße für digitales Vertrauen wird voraussichtlich im Jahr 2025 471,96 Milliarden USD, im Jahr 2026 550,58 Milliarden USD betragen und bis 2031 einen Wert von 1.073,18 Milliarden USD erreichen, mit einer CAGR von 14,28 % von 2026 bis 2031. Ein starker Anstieg der Verluste durch Datenschutzverletzungen, die Verbreitung von Zero-Trust-Architekturen und die zunehmende Anzahl von Datenschutzgesetzen konvergieren dazu, identitätszentrierte Kontrollen zu Prioritäten auf Vorstandsebene zu machen. Unternehmen wechseln von Perimeter-Tools zur kontinuierlichen Authentifizierung als Reaktion darauf, dass 80 % der Datenschutzverletzungen im Jahr 2024 gestohlene Anmeldedaten betrafen, während Regulierungsbehörden die Offenlegungsfristen auf bis zu vier Werktage verkürzt haben. Gleichzeitig beschleunigt die Cloud-Migration die Konsolidierung von Identitätsanbietern, und künstliche Intelligenz wird sowohl von Angreifern als auch von Verteidigern eingesetzt, was die Anbieter-Roadmaps in Richtung ML-gestützter Erkennung umgestaltet. Die Nachfrage spaltet sich daher auf: Unternehmen kaufen weiterhin Plattformlizenzen, aber das schnellste Umsatzwachstum kommt von verwalteten Diensten, die Bedrohungsintelligenz, automatisierte Reaktion und Compliance-Berichterstattung integrieren.

Wichtigste Erkenntnisse des Berichts

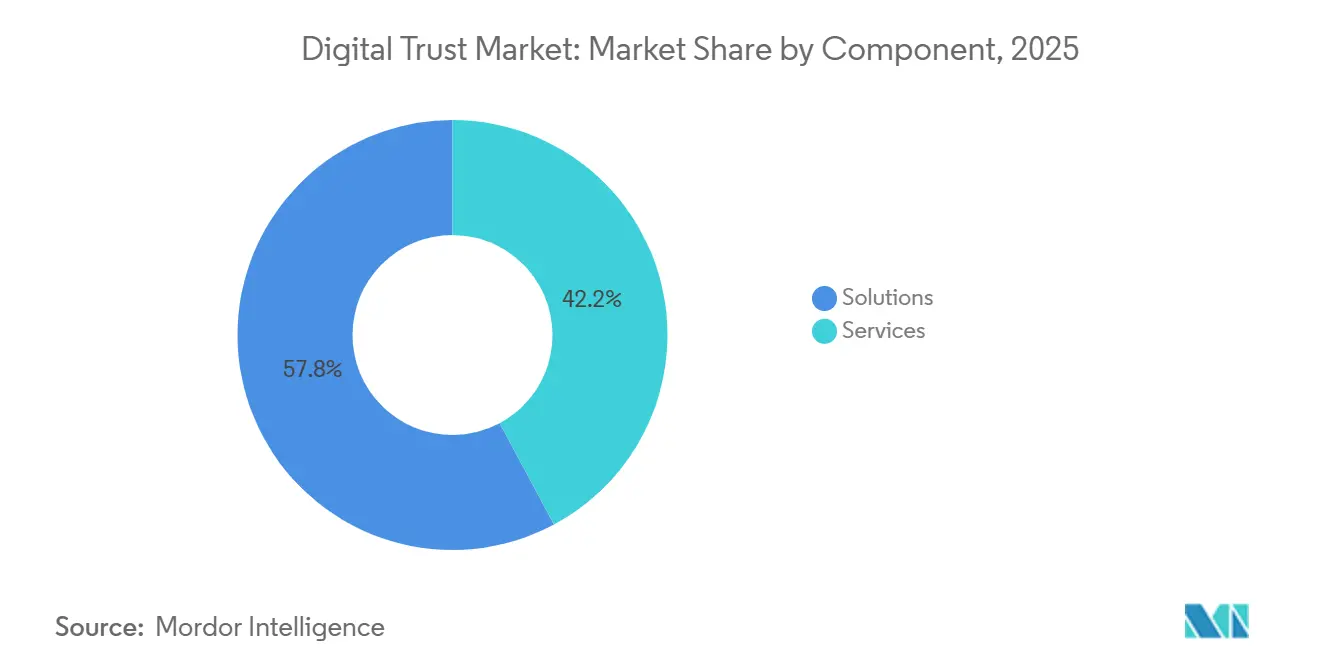

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 57,82 % am Markt für digitales Vertrauen, während Dienste bis 2031 mit einer CAGR von 14,99 % wachsen.

- Nach Bereitstellungsmodus entfielen 71,37 % der Ausgaben im Jahr 2025 auf Cloud-basierte Angebote, die bis 2031 mit einer CAGR von 14,76 % expandieren.

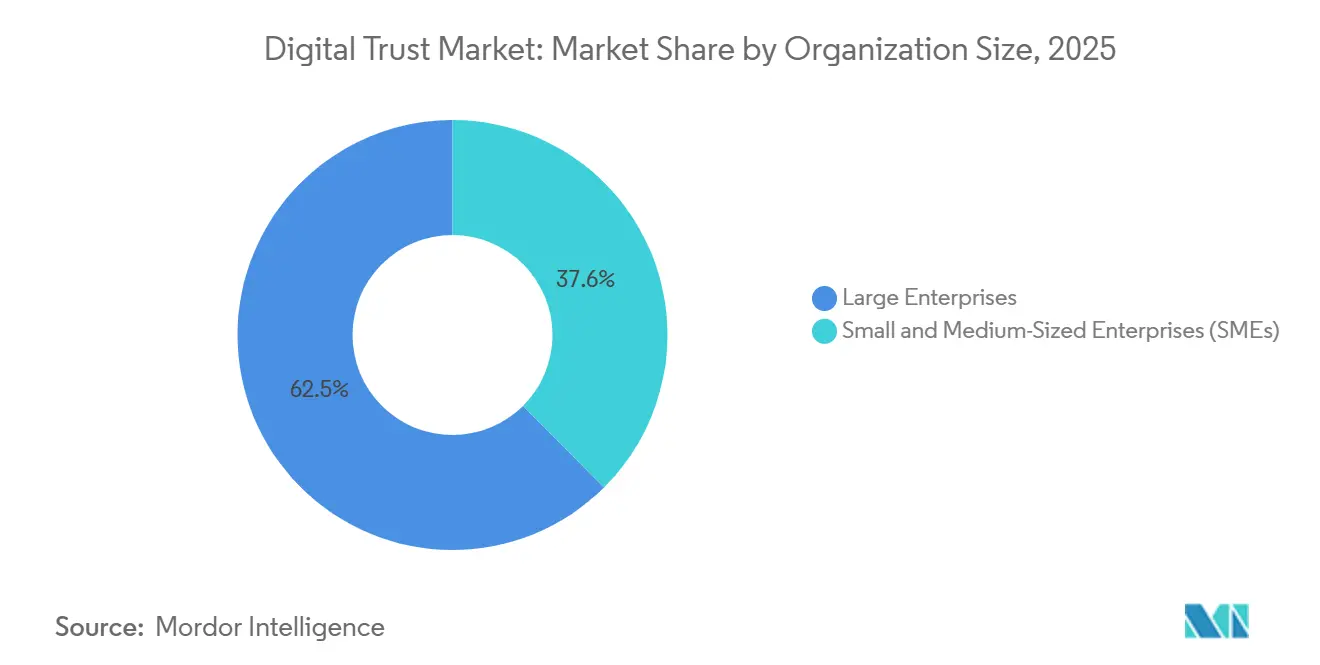

- Nach Unternehmensgröße entfielen 62,45 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittelständische Unternehmen die Einführung mit einer CAGR von 14,86 % skalieren.

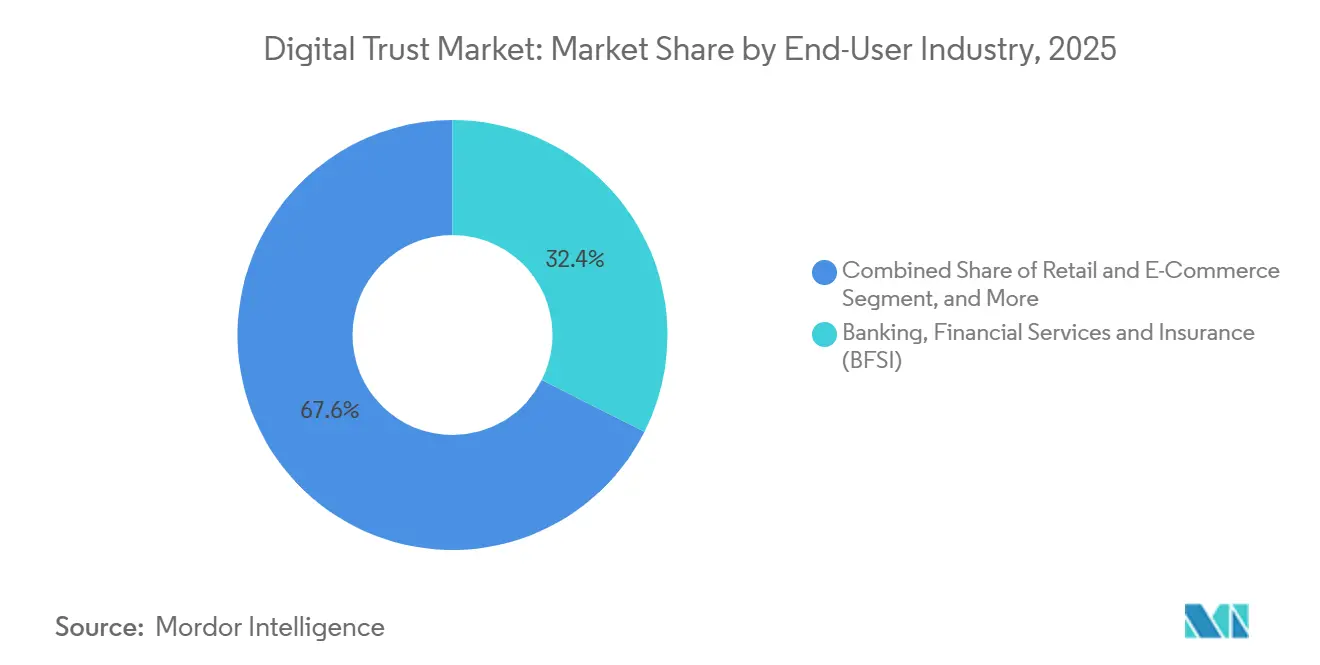

- Nach Endnutzerbranche führte BFSI mit 32,43 % der Nachfrage im Jahr 2025, und Einzelhandel sowie E-Commerce ist das am schnellsten wachsende Segment mit einer CAGR von 15,04 %.

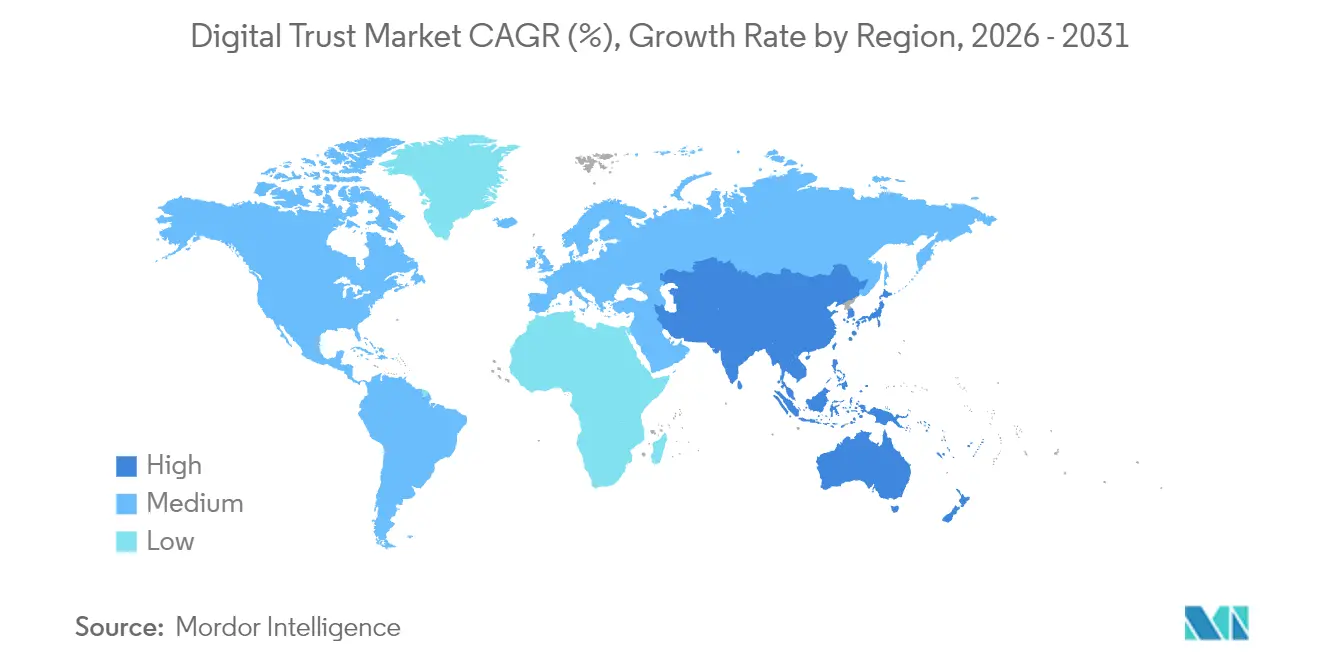

- Nach Geografie erzielte Nordamerika 38,01 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 15,11 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitales Vertrauen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Kosten von Datenschutzverletzungen | +3.20% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung globaler Datenschutz- und E-ID-Vorschriften | +2.80% | Europa (eIDAS 2.0), Asien-Pazifik (Indisches DPDP-Gesetz, Singapurs TDPA), ausgewählte US-Bundesstaatengesetze | Mittelfristig (2–4 Jahre) |

| Schnelle Cloud-Einführung als Auslöser für Zero-Trust-Einführungen | +2.50% | Nordamerika und Europa führend, Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| KI/ML-gestützte Betrugserkennung wird zum Mindeststandard | +2.10% | Global, mit früher Einführung in den Sektoren BFSI und Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Entstehung wiederverwendbarer, portabler digitaler Identitäten | +1.60% | Europa (EU-Wallet für digitale Identität), Asien-Pazifik (Singapur, Indien), Pilotprogramme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Anforderungen an Maschine-zu-Maschine-Vertrauen in intelligenten Fabriken | +1.40% | Fertigungszentren in Asien-Pazifik, Industrie-4.0-Zonen in Deutschland, ausgewählte OT-Umgebungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Kosten von Datenschutzverletzungen

Die durchschnittlichen Kosten einer Datenschutzverletzung erreichten im Jahr 2024 4,88 Millionen USD und stiegen für Unternehmen in den Vereinigten Staaten auf 9,36 Millionen USD, wodurch Sicherheitsinvestitionen von diskretionär zu unverzichtbar wurden.[1]Charles Henderson, „Bericht über die Kosten einer Datenschutzverletzung 2024”, IBM Security, ibm.com Die Aktienkurse betroffener Unternehmen fielen innerhalb von 90 Tagen um 7,5 %, während die Kundenabwanderung um 3,2 Prozentpunkte stieg, was die kommerziellen Risiken verstärkte. Shadow-KI-Implementierungen verfügen bei 97 % der Unternehmen über keine robusten Kontrollen und verursachen geschätzte 670.000 USD zusätzliche Kosten, wenn sie als erster Angriffsvektor ausgenutzt werden. Identitätsbasierte Einbrüche dominieren nun, wobei 80 % der Datenschutzverletzungen im Jahr 2024 auf kompromittierte Anmeldedaten und nicht auf Softwarefehler zurückzuführen sind. Strengere Offenlegungspflichten, wie die Regel der US-amerikanischen Börsenaufsichtsbehörde, die Vorfallsberichte innerhalb von vier Werktagen vorschreibt, verkürzen die Eindämmungsfenster und erhöhen die Nachfrage nach vollautomatisierten Reaktionsplattformen.

Ausweitung globaler Datenschutz- und E-ID-Vorschriften

Die eIDAS 2.0 der Europäischen Union verpflichtet die Mitgliedstaaten, bis 2026 interoperable digitale Wallets zu verteilen, und zwingt Anbieter, sich an neu veröffentlichte Berechtigungsnachweisschemata anzupassen.[2]Europäische Kommission, „Rahmen für digitale Identität”, europa.eu Das indische Gesetz zum Schutz digitaler personenbezogener Daten erzwingt detaillierte Einwilligungsprotokolle und beschleunigt die Einführung von Einwilligungsorchestrierungsmaschinen.[3]Ministerium für Elektronik und Informationstechnologie, „Gesetz zum Schutz digitaler personenbezogener Daten 2023”, meity.gov.in Chinas Gesetz zum Schutz personenbezogener Informationen schränkt grenzüberschreitende Übertragungen ein und treibt hybride Architekturen voran, die sensible Attribute lokal tokenisieren. Singapurs Rahmen für vertrauenswürdigen Datenaustausch kodifiziert OAuth 2.0 und OpenID Connect als verbindlich und institutionalisiert bewährte Branchenpraktiken. Diese Divergenz erhöht die Integrationskosten für multinationale Unternehmen, vergrößert aber auch den adressierbaren Markt für Compliance-Engines, die Richtlinien dynamisch anpassen.

Schnelle Cloud-Einführung als Auslöser für Zero-Trust-Einführungen

Unternehmen mit ausgereiftem Zero-Trust verzeichneten 42 % niedrigere Kosten bei Datenschutzverletzungen, eine Einsparung von 1,76 Millionen USD pro Vorfall. NIST SP 800-207A, veröffentlicht im Juni 2024, bietet ein Referenzmodell für Cloud-native Zugangskontrolle, und SP 1800-35 dokumentiert 19 Implementierungsmuster.[4]Nationales Institut für Standards und Technologie, „Post-Quanten-Kryptografiestandards 2024”, nist.gov Die Identitätszersplitterung nimmt zu, da Unternehmen durchschnittlich 11,7 Identitätsanbieter verwalten, was die Konsolidierung rund um zentralisierte Strukturen vorantreibt. Remote-Arbeit förderte die Einführung, da 61 % der Unternehmen bis Ende 2024 mindestens ein Zero-Trust-Projekt in Betrieb hatten, gegenüber 24 % im Jahr 2020. Das CMMC 2.0 des US-amerikanischen Verteidigungsministeriums schreibt für Auftragnehmer der Stufe 3 effektiv kontinuierliche Überwachung und Zugriff mit minimalen Rechten vor und verankert Zero-Trust in den Beschaffungsgrundlagen.

**KI- und ML-gestützte Betrugserkennung wird zum Mindeststandard

Machine-Learning-Engines übertrafen im Jahr 2024 eine Genauigkeit von 95 % bei der Erkennung synthetischer Identitätsbetrugs und reduzierten Falschmeldungen um 25 %. Die Verluste der Verbraucher erreichten im Jahr 2023 10 Milliarden USD, ein Anstieg von 14 % gegenüber dem Vorjahr, was den regulatorischen Druck für Echtzeit-Überwachung verstärkte. Deepfake-Sprachbetrug löste im Jahr 2024 Überweisungen in Höhe von 3 Milliarden USD aus und beschleunigte die Unternehmensnachfrage nach Sprachbiometrie und Out-of-Band-Prüfungen. PCI DSS v4.0 schreibt nun dynamisches Betrugs-Scoring für Händler vor, die mehr als 6 Millionen Transaktionen jährlich abwickeln, und institutionalisiert KI-Risikomaschinen. Das KI-Gesetz der Europäischen Union stuft Identitätsverifizierungssysteme als hochriskant ein und verpflichtet zu erklärbaren Modellen und nachvollziehbaren Entscheidungsprotokollen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorabkosten für Integration und Lizenzierung | -1.80% | Global, mit akutem Druck auf KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Regulierungs- und Normenlandschaft | -1.50% | Global, mit Divergenz zwischen EU-, US- und Asien-Pazifik-Rahmenwerken | Mittelfristig (2–4 Jahre) |

| Ermüdung der Verbraucher bei der Einwilligung, die das Engagement beeinträchtigt | -0.90% | Europa und Nordamerika, mit Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte hochwertige beschriftete Daten für KI in den Bereichen Vertrauen und Sicherheit | -0.70% | Global, mit akuten Herausforderungen bei neuen Betrugsvektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabkosten für Integration und Lizenzierung

Umfassende Projekte zur Identitätsverwaltung erfordern Kapitalaufwendungen zwischen 500.000 USD und 5 Millionen USD, während jährliche Lizenzen 18 %–22 % dieses Betrags hinzufügen und die Gesamtbetriebskosten über fünf Jahre für Unternehmen mit mehr als 10.000 Mitarbeitern auf über 10 Millionen USD treiben. KMU nennen Budgetengpässe als größtes Hindernis, wobei 68 % über keine interne Expertise verfügen, um Angebote zu vergleichen, und 54 % eine Anbieterabhängigkeit befürchten. Kosten für professionelle Dienstleistungen verschlingen bis zu 60 % der Projektbudgets, da Integratoren Legacy-Mainframes und benutzerdefinierte Anwendungen nachrüsten. SaaS-Preise von 3 USD bis 12 USD pro Nutzer und Monat erleichtern den Einstieg, und Cyber-Versicherungsrabatte von bis zu 15 % für Multi-Faktor-Authentifizierung verkürzen die Amortisationszeit auf unter zwei Jahre. Dennoch verschieben viele mittelständische Käufer erweiterte Kontrollen, bis externe Prüfer oder Versicherungsträger diese vorschreiben.

Fragmentierte Regulierungs- und Normenlandschaft

Multinationale Unternehmen jonglieren mit 137 Datenschutzgesetzen in 194 Ländern, wobei Bußgelder bei Nichteinhaltung bis zu 4 % des globalen Umsatzes erreichen. Die kryptografischen Regeln von eIDAS 2.0 unterscheiden sich von den W3C Verifiable Credentials und erzwingen parallele Entwicklungen, die die F&E-Ausgaben um etwa 30 % erhöhen. US-amerikanische Unternehmen sehen sich einem Flickenteppich aus Bundesstaatengesetzen gegenüber – Kalifornien, Virginia und Colorado definieren Einwilligung, Benachrichtigung bei Datenschutzverletzungen und Opt-out jeweils unterschiedlich. Rechtliche Unsicherheit über EU-US-Datentransfers, die nun vom EU-US-Datenschutzrahmen abhängen, birgt das Risiko, dass Unternehmen auf Standardvertragsklauseln zurückgreifen müssen, die monatelange Risikoabbildung erfordern. Freiwillige Branchengruppen wie die FIDO Alliance fördern die Konvergenz, doch kommerzielle Rivalitäten verlangsamen die Einführung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste gewinnen an Bedeutung, da die Komplexität zunimmt

Dienste beschleunigen sich, da Unternehmen erkennen, dass der Kauf von Software nur der erste Schritt ist. Im Jahr 2025 betrug der Marktanteil von Lösungen im Markt für digitales Vertrauen 57,82 %, aber Dienste werden voraussichtlich mit einer CAGR von 14,99 % schneller wachsen, was die steigende Nachfrage nach Bereitstellung, Integration und 24-Stunden-Überwachung widerspiegelt. Verträge für verwaltete Erkennung und Reaktion haben nun einen Durchschnittswert von 150.000 USD bis 2 Millionen USD pro Jahr und bündeln Bedrohungsintelligenz, Vorfallsreaktion und Compliance-Dashboards. Engagements für professionelle Dienstleistungen dauern in der Regel 6–12 Monate und verschlingen bis zu 60 % der Projektausgaben, da Berater Rollen modellieren und Legacy-Code nachrüsten. Die Nachfrage nach Beratungsdienstleistungen steigt stark, wo Vorstände Karten der Vertrauensgrenzen für Zero-Trust-Einführungen suchen. Anbieter monetarisieren Bildung und berechnen 2.000 USD bis 5.000 USD pro Teilnehmer für Zertifizierungskurse, was die Kundenbindung vertieft. Da sich die Regulierung vervielfacht, suchen Käufer nach Partnern, die Richtlinien auf Abruf anpassen können, anstatt inkrementelle Lizenzfunktionen anzubieten.

Die Marktgröße für verwaltete Dienste im Markt für digitales Vertrauen wird bis 2031 voraussichtlich einen wachsenden Anteil am Gesamtwert einnehmen, da kontinuierliche Governance-, Risiko- und Compliance-Prüfungen ohne Domänenexpertise nicht vollständig automatisiert werden können. Anbieter, die ML-basierte Erkennungsregeln einbetten und anonymisierte Telemetrie in gemeinsame Modelle zurückspeisen, verbessern die Genauigkeit für alle Kunden und stärken einen Netzwerkeffekt-Burggraben. Unternehmen messen die Zeit bis zur Eindämmung und die Prüfungsbereitschaft statt Funktionsanzahl und lenken Budgets in ergebnisbasierte Servicevereinbarungen. Folglich konkurrieren die Margenprofile von Dienstleistern mit reinen Softwareanbietern, sobald Skaleneffekte einsetzen.

Nach Bereitstellungsmodus: Cloud-Dominanz mit hybriden Brücken

Cloud-basierte Plattformen hielten im Jahr 2025 einen Marktanteil von 71,37 % im Markt für digitales Vertrauen und werden mit einer CAGR von 14,76 % expandieren, da Käufer Elastizität und kontinuierliche Updates anstreben. Identität-als-Dienst-Angebote von Microsoft, Okta und Ping bieten nutzungsbasierte Abrechnung, die Kapitalaufwendungen eliminiert und kontinuierliche Funktionsaktualisierungen liefert. On-Premises-Installationen schrumpfen in jedem Budgetzyklus, bestehen jedoch in den Bereichen Verteidigung, kritische Infrastruktur und Gesundheitswesen fort, die durch Souveränitätsmandate eingeschränkt sind. Hybride Konzepte dominieren daher: Unternehmen föderieren die Authentifizierung über Active Directory, SaaS-Portale und Multi-Cloud-Workloads mithilfe von OAuth 2.0, SAML 2.0 und OpenID Connect.

Die dem Markt für digitales Vertrauen zugewiesene Marktgröße für hybride Konfigurationen steigt, da Unternehmen schrittweise migrieren, um „Lift-and-Break”-Störungen zu vermeiden. NIST SP 800-207A schreibt Richtliniendurchsetzungspunkte sowohl innerhalb von Rechenzentren als auch in öffentlichen Cloud-Mandanten vor und gewährleistet einheitliche Zugriffsentscheidungen. Zentralisierte Richtlinienmaschinen verringern Angriffsflächen, indem sie die Passwortsynchronisierung entfernen und Single Sign-On ermöglichen. Da Hyperscaler native Identitätstools in Infrastrukturabonnements bündeln, konkurrieren eigenständige Anbieter durch Tiefe – risikobasierte adaptive Faktoren, ML-gestütztes Anomalie-Scoring und die Ausgabe dezentraler Wallets.

Nach Unternehmensgröße: KMU holen auf

Großunternehmen verbrauchten im Jahr 2025 62,45 % der Ausgaben aufgrund weitläufiger Nutzerstämme und strenger Prüfungsregimes. Dennoch schließen KMU die Lücke und verzeichnen eine CAGR von 14,86 %, da SaaS-Preise bei 3 USD pro Nutzer und Monat beginnen und kein internes Sicherheitspersonal erfordern. Versicherer verstärken die Einführung, indem sie die Verlängerung von Policen verweigern, sofern keine Multi-Faktor-Authentifizierung, Endpunkterkennung und Kontrollen für privilegierten Zugriff vorhanden sind, was effektiv ein quasi-regulatorisches Mandat schafft. Schlüsselfertige Pakete von verwalteten Dienstleistern bündeln Identität, SIEM und Reaktions-Playbooks in pauschale monatliche Gebühren.

Die für KMU vorgesehene Marktgröße im Markt für digitales Vertrauen skaliert, da Remote-Arbeit zur Normalität wird und die physischen Perimeter-Vorteile großer Unternehmen zunichte macht. Benutzerfreundlichkeit bestimmt nun die Anbieterauswahl: Intuitive Dashboards und vorgefertigte Konnektoren überwiegen exotische Kryptografie. Community-Editionen und Freemium-Stufen führen kleine Kunden ein, die später upgraden, sobald Prüfungs- oder Versicherungsauslöser auftreten. Im Prognosezeitraum wird das Wachstum bei der Anzahl neuer Kunden statt bei der Erweiterung von Lizenzen die Umsatzbeschleunigung im unteren Mittelmarkt vorantreiben.

Nach Endnutzerbranche: Einzelhandel und E-Commerce boomen inmitten steigenden Betrugs

BFSI behielt im Jahr 2025 den größten Marktanteil im Markt für digitales Vertrauen mit 32,43 %, bedingt durch starke Kundenauthentifizierungsregeln unter PSD 2 und ähnlichen Mandaten. Einzelhandel und E-Commerce werden jedoch mit der schnellsten CAGR von 15,04 % wachsen, da der Kontoübernahmebetrug im Jahr 2024 auf 13 Milliarden USD angestiegen ist. Händler beeilen sich, Verhaltensbiometrie und Gerätefingerabdrücke einzusetzen, die Bots von echten Käufern beim Checkout unterscheiden. Gesundheitsorganisationen integrieren Patientenabgleichstools, um Fehlerquoten bei der Datensatzverknüpfung zu senken und lebenskritische Sicherheitsrisiken zu adressieren.

Die vom Einzelhandel erfasste Marktgröße im Markt für digitales Vertrauen steigt jedes Quartal, da Omnichannel-Plattformen in den grenzüberschreitenden Handel und Kauf-jetzt-zahle-später-Modelle expandieren. PSD-2-ähnliche Vorschriften breiten sich außerhalb Europas aus und erweitern das Compliance-Netz. Betrugsbedingte Rückbuchungen schmälern die knappen E-Commerce-Margen, sodass ML-basiertes Risiko-Scoring, das mehr legitime Bestellungen ohne zusätzliche Reibung genehmigt, zu einem Umsatzenablierer statt einem Kostenfaktor wird. BFSI investiert zwar weiterhin als Ankermieter, aber aggressiv in Post-Quanten-Kryptografie und biometrische Lebenderkennung, um das digitale Onboarding zukunftssicher zu machen.

Geografische Analyse

Nordamerika erzielte den größten regionalen Umsatz und entfiel auf 38,01 % des Marktanteils im Markt für digitales Vertrauen im Jahr 2025, mit einer Expansion bei einer CAGR von 13,9 %. Die neue Regel der US-amerikanischen Börsenaufsichtsbehörde zur Offenlegung von Datenschutzverletzungen zwingt börsennotierte Unternehmen dazu, Vorfallsreaktions-Workflows zu operationalisieren, die automatisch Identitätsprotokolle erfassen und so die Einführungszyklen verkürzen. Kanadas aktualisierte Datenschutzgesetze der Provinzen spiegeln EU-Verpflichtungen wider und erfordern detaillierte Einwilligungsaufzeichnungen, was multinationale Unternehmen zu einheitlichen, mehrjurisdiktionellen Richtlinienmaschinen drängt. Bundes- und Staatsbehörden finanzieren auch Zero-Trust-Pilotprojekte, die in angrenzende kommerzielle Märkte überschwappen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 15,11 %, da digitale Identitätssysteme im Bevölkerungsmaßstab eingeführt werden. Indiens Gesetz verpflichtet zu lokalen Datenspeichern und expliziten Genehmigungsaufforderungen, was lokale Rechenzentrumsbauten und Tokenisierungsmaschinen stimuliert, die die Replikation sensibler Attribute über Grenzen hinweg vermeiden. Chinas Transferbeschränkungen erfordern hybride Identitätsstrukturen, die persönliche Daten im Inland halten und gleichzeitig globale Mitarbeiter authentifizieren. Japan verschärfte seine grenzüberschreitenden Transferregeln und steigerte die Nachfrage nach Einwilligungsorchestrierung und Prüfungsautomatisierungstools. Singapur verankerte OAuth 2.0 und OpenID Connect in seinem nationalen Rahmen und verankerte Anbieterarchitekturen in offenen Standards. Aufstrebende ASEAN-Volkswirtschaften entwerfen DSGVO-inspirierte Gesetze und erweitern den adressierbaren Markt für regionale Compliance-Hubs.

Europa hielt im Jahr 2025 einen Anteil von 24,3 % am Umsatz und befindet sich auf einem CAGR-Kurs von 14,2 % inmitten von eIDAS-2.0-Mandaten, die bis 2026 jedem Bürger eine interoperable Wallet bereitstellen. Das deutsche Bundesamt für Sicherheit in der Informationstechnik veröffentlichte Zero-Trust-Leitlinien, die nun die Beschaffung in kritischen Infrastrukturen beeinflussen. Das Vereinigte Königreich behielt DSGVO-äquivalente Anforderungen bei und hält die Compliance-Ausgaben hoch. Die französische Datenschutzbehörde verhängte im Jahr 2023 Bußgelder in Höhe von 214 Millionen EUR (228 Millionen USD) für Cookie-Einwilligungsverstöße und bewies damit ihre Durchsetzungsstärke. Südamerika bleibt mit einem Anteil von 4,8 % noch in der Anfangsphase, wächst aber mit 14,6 %, da Brasiliens LGPD reift. Der Nahe Osten und Afrika verzeichnen ein Wachstum von 15,3 %, angeführt von Blockchain-Programmen am Golf und Südafrikas POPIA, die beide verifizierbaren Berechtigungsnachweisen und kontinuierlicher Authentifizierung Priorität einräumen.

Wettbewerbslandschaft

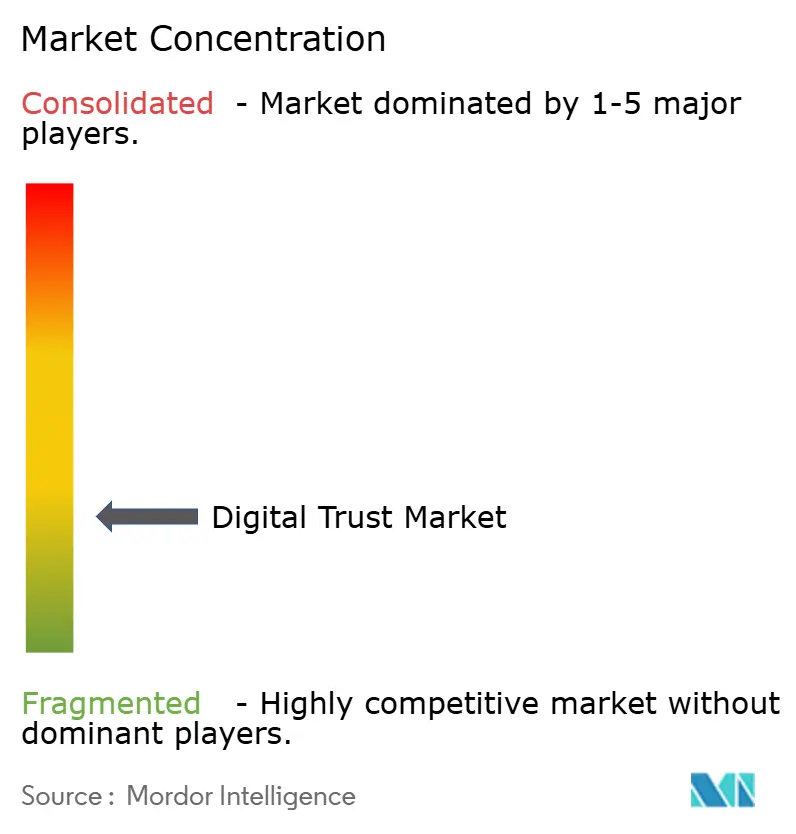

Der Markt für digitales Vertrauen ist mäßig fragmentiert, wobei die Top-10-Anbieter etwa 45 % des globalen Umsatzes kontrollieren und ausreichend Raum für Nischenspezialisten lassen. Cloud-Hyperscaler Microsoft, Amazon Web Services und Oracle bündeln Identität-als-Dienst in Infrastrukturabonnements, was die Preise für eigenständige Lizenzen senkt, aber die Gesamtchance für Integrationspartner erhöht. Reine Identitätsanbieter wie Okta, Ping Identity und CyberArk differenzieren sich durch Tiefe – beispielsweise CyberArks EAL4+-zertifizierte Plattform für privilegierten Zugriff, die Verteidigungsausschreibungen erfüllt, und Oktas Katalog mit mehr als 7.000 vorgefertigten Konnektoren. Identitätsverifizierungsunternehmen Jumio, Onfido und Mitek adressieren Remote-Onboarding in BFSI-, Sharing-Economy- und Gesundheitsanwendungsfällen, wobei Jumio bis 2024 eine Milliarde Verifizierungen überschritt.

Die Akquisitionstätigkeit ist lebhaft. Im November 2025 erwarb Okta Spera Security für 265 Millionen USD, um die Erkennung von Identitätsbedrohungen hinzuzufügen. CyberArk kündigte im August 2025 eine Übernahme von Venafi für 1,54 Milliarden USD an, um das Management von Maschinenidentitäten mit privilegiertem Zugriff zu kombinieren. Entrust erwarb Onfido im Jahr 2024, was einen strategischen Wettlauf um die Kontrolle des gesamten Identitätslebenszyklus widerspiegelt. Patentanmeldungen im Bereich Post-Quanten-Kryptografie stiegen nach der Bekanntgabe bevorzugter Algorithmen durch das Nationale Institut für Standards und Technologie im August 2024 um 340 %, was Anbieter mit frühen Implementierungen für Ausschreibungen im regulierten Sektor positioniert.

Regulatorische Zertifizierungen wirken als weiche Eintrittsbarrieren. Anbieter, die ISO 27001, SOC 2 Typ II und FedRAMP Moderate erhalten, verdrängen nicht zertifizierte Wettbewerber bei der RFP-Bewertung, und die Kosten für die Einhaltung mehrerer Rahmenwerke drängen kleinere Anbieter zur Fusion. Gleichzeitig bringen offene Wallet-Pilotprojekte unter eIDAS 2.0 und Indiens Aadhaar-verknüpfte Einwilligungsschichten neue Marktteilnehmer hervor, die sich auf dezentralisierte Identifikatoren konzentrieren. Die Wettbewerbsintensität wird voraussichtlich zunehmen, bis sich Interoperabilitätsstandards stabilisieren und Skaleneffekte die Eintrittsbarrieren erhöhen.

Marktführer in der Branche für digitales Vertrauen

Microsoft

IBM

Cisco Systems

Amazon Web Services (AWS)

Oracle

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Digital Asset sicherte sich 135 Millionen USD von Goldman Sachs und Citadel zur Erweiterung des Canton Network für institutionelle Tokenisierung.

- Juni 2025: Microsoft und A10 Networks schlossen eine Partnerschaft, um hyperscale KI-Infrastruktur gegen DDoS-Angriffe zu härten.

- Mai 2025: Thales meldete einen Umsatz von 20,6 Milliarden EUR für 2024 und hob das Wachstum im Bereich Cybersicherheit in seiner Einheit für digitale Identität und Sicherheit hervor.

- April 2025: Entrust schloss die Übernahme von Onfido ab und fügte seiner Suite für digitales Vertrauen biometrische Verifizierung hinzu.

Globaler Berichtsumfang des Marktes für digitales Vertrauen

Der Bericht über den Markt für digitales Vertrauen ist segmentiert nach Komponente (Lösungen, Dienste), Bereitstellungsmodus (Cloud-basiert, On-Premises), Unternehmensgröße (Großunternehmen, kleine und mittelständische Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Regierung und öffentlicher Sektor, Einzelhandel und E-Commerce, Energie und Versorgungsunternehmen, sonstige Branchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienste |

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Komponente | Lösungen | |

| Dienste | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Regierung und öffentlicher Sektor | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für digitales Vertrauen zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 14,28 % wachsen und von 550,58 Milliarden USD im Jahr 2026 auf 1.073,18 Milliarden USD bis 2031 steigen.

Welche Komponente verzeichnet das schnellste Umsatzwachstum?

Dienste, insbesondere verwaltete Erkennung und Reaktion, wachsen mit einer CAGR von 14,99 %, da Käufer kontinuierliche Betriebsunterstützung suchen.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Staatlich geförderte digitale Identitätssysteme und Datenlokalisierungsregeln treiben eine CAGR von 15,11 % voran und übertreffen andere Regionen.

Was treibt die Nachfrage der Händler nach Lösungen für digitales Vertrauen an?

Kontoübernahmebetrug mit Verlusten von über 13 Milliarden USD im Jahr 2024 drängt Händler dazu, Verhaltensbiometrie und Gerätefingerabdrücke einzusetzen.

Wie beeinflussen regulatorische Änderungen die Technologieeinführung?

Rahmenwerke wie eIDAS 2.0, Indiens DPDP-Gesetz und neue US-amerikanische Regeln zur Offenlegung von Datenschutzverletzungen schreiben eine stärkere Identitätsverwaltung vor und beschleunigen Plattform-Upgrades.

Welche Anbieter gestalten die Wettbewerbslandschaft?

Microsoft, Amazon Web Services, Okta, Ping Identity und CyberArk führen das Feld an, während Übernahmen wie CyberArk-Venafi Konsolidierungstrends zeigen.

Seite zuletzt aktualisiert am: