Marktgröße und Marktanteil der Signalaufklärung (SIGINT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.63 Milliarden US-Dollar |

| Marktgröße (2031) | 26.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Signalaufklärung (SIGINT) von Mordor Intelligence

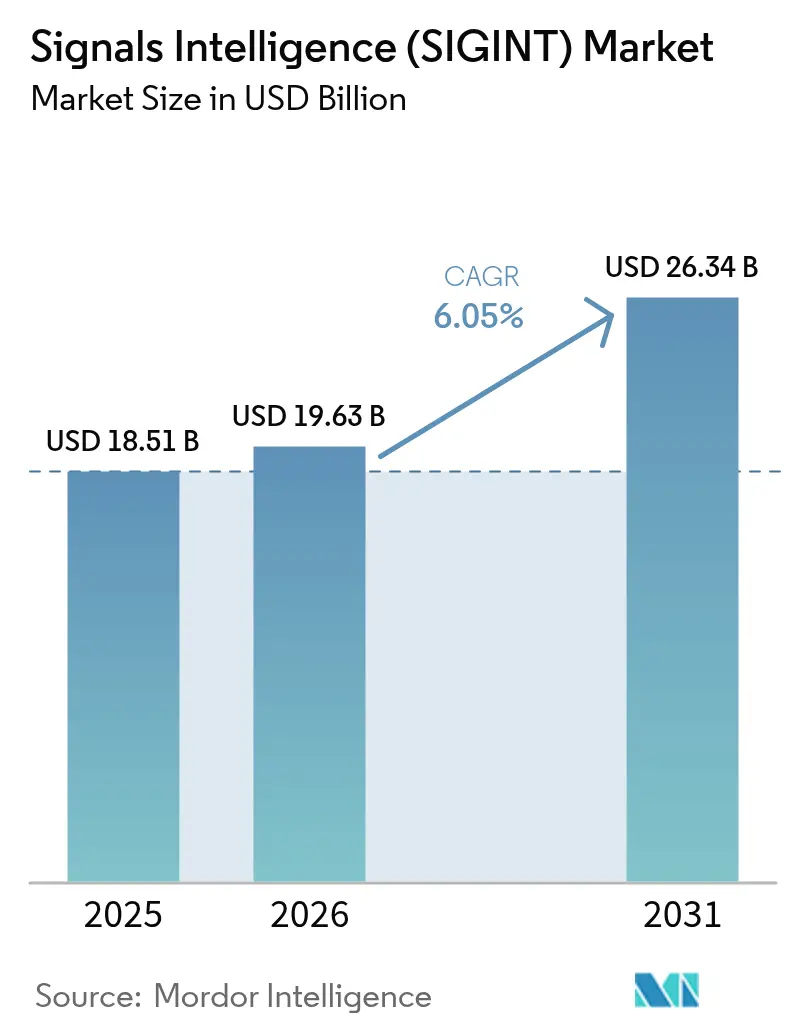

Die Marktgröße für Signalaufklärung (SIGINT) wurde im Jahr 2025 auf 18,51 Milliarden USD geschätzt und wird voraussichtlich von 19,63 Milliarden USD im Jahr 2026 auf 26,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031).

Steigende Verteidigungsausgaben der NATO-Mitglieder und wichtiger asiatisch-pazifischer Mächte, rasante Fortschritte bei softwaredefinierten Funkgeräten sowie der wachsende Bedarf an der Überwachung proliferierender Satelliten im niedrigen Erdorbit (LEO) stützen diese Prognose. Initiativen zur domänenübergreifenden Fusion, wie etwa die Ausrichtung der NATO auf multi-domänenbasierte Operationen, lenken die Beschaffung hin zu Plattformen mit offener Architektur, die Daten aus Luft-, Land-, See-, Weltraum- und Cyber-Sensoren aufnehmen können. Gleichzeitig verkürzen durch künstliche Intelligenz gesteuerte Analysen die Entscheidungszyklen, während kommerzielle Konstellationsbetreiber die Hürde für strategische Weltraumabdeckung für mittelgroße Streitkräfte senken. Zu den dauerhaften Herausforderungen zählen Spektrumüberlastung, Ende-zu-Ende-Verschlüsselung, die traditionelle Erfassungsmethoden stumpf macht, sowie Überarbeitungen der Exportkontrolle, die Technologietransfers einschränken. Dennoch zieht der Markt für Signalaufklärung weiterhin neue Marktteilnehmer an, die von Satelliten-Start-ups bis hin zu Cybersicherheitsspezialisten reichen.

Wichtigste Erkenntnisse des Berichts

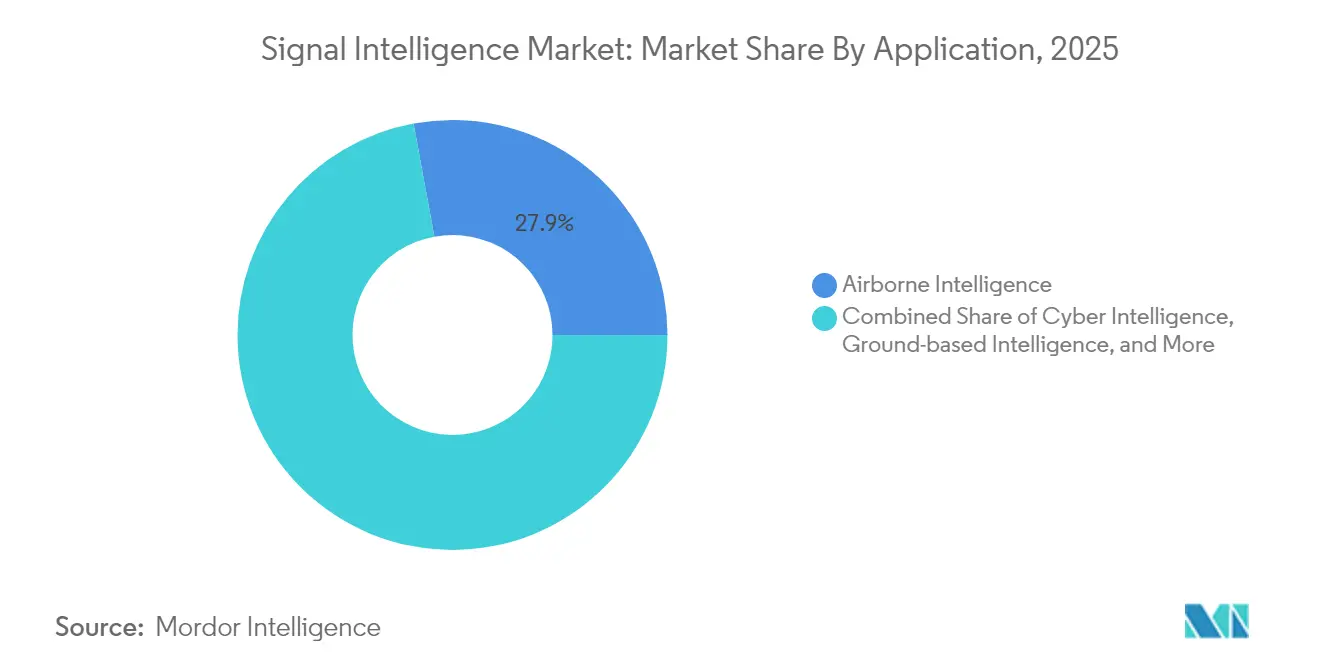

- Nach Anwendung hielt Weltraumaufklärung im Jahr 2025 einen Marktanteil von 27,84 % am Markt für Signalaufklärung, während die CAGR von 7,09 % dieses Segment zum am schnellsten wachsenden bis 2031 macht.

- Nach Typ wuchs die Aufklärung durch ausländische Instrumentierungssignale (FISINT) mit einer CAGR von 7,74 % und übertraf damit die elektronische Aufklärung (ELINT), die im Jahr 2025 den größten Umsatzanteil von 51,35 % beibehielt.

- Nach Plattform hielten luftgestützte Systeme im Jahr 2025 einen Umsatzanteil von 32,45 %, während Weltraumplattformen bis 2031 voraussichtlich mit einer CAGR von 7,68 % expandieren werden.

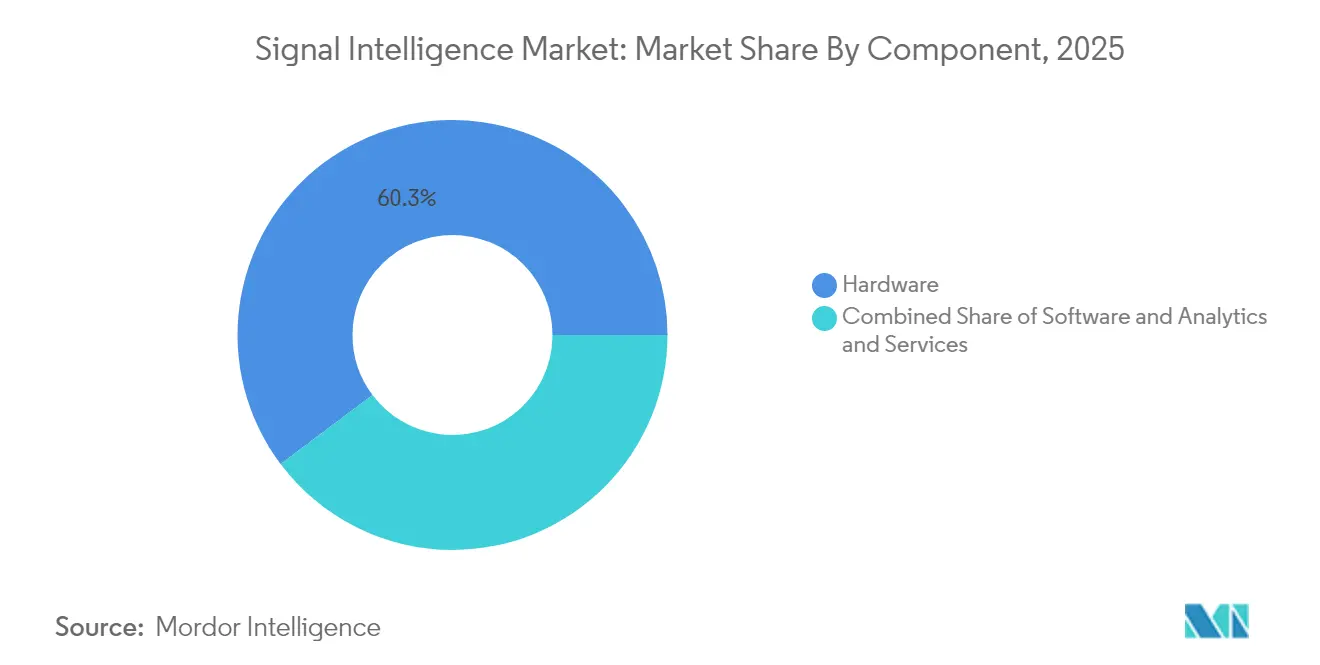

- Nach Komponente entfielen im Jahr 2025 60,25 % der Marktgröße für Signalaufklärung auf Hardware, doch Software und Analytik führen das Wachstum mit einer CAGR von 6,92 % an.

- Nach Endnutzer behielten Streitkräfte im Jahr 2025 einen Umsatzanteil von 71,10 %, während kommerzielle Weltraum- und Telekommunikationsanbieter bis 2031 eine CAGR von 7,95 % erzielen dürften.

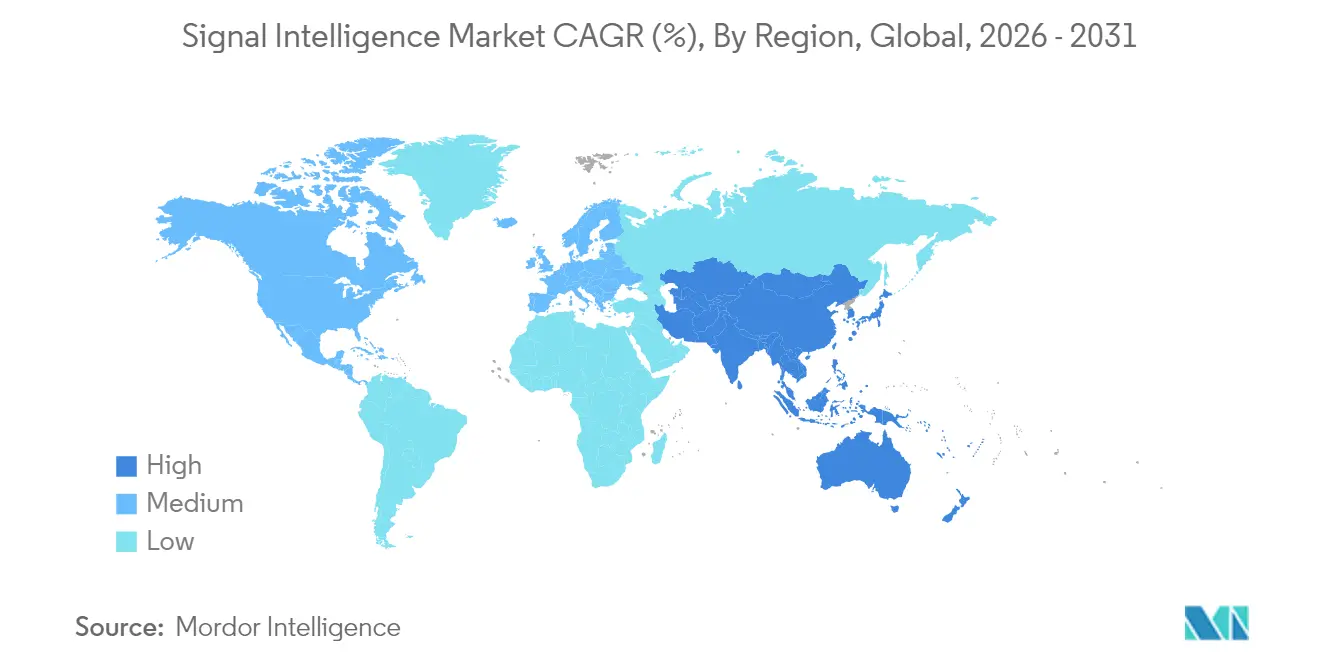

- Regional verzeichnete der asiatisch-pazifische Raum die schnellste CAGR von 8,15 %, angetrieben durch Japans Verteidigungsbudget von 59 Milliarden USD und Indiens neue weltraumgestützte Netzwerke.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Signalaufklärung (SIGINT)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch KI/ML ermöglichte automatisierte Signalverarbeitungseffizienzen | 1.50% | Vereinigte Staaten, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Multi-domänenbasierte Operationen treiben die plattformübergreifende Fusion von Signalaufklärung voran | 1.80% | NATO-Staaten, AUKUS-Partner, wichtige APAC-Verbündete | Langfristig (≥ 4 Jahre) |

| Globale Ausweitung des Verteidigungsbudgets in NATO und APAC | 2.10% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle LEO-Mega-Konstellationen schaffen neue Abfangschichten | 1.30% | Weltweit, mit Priorität über umstrittenen Ozeanen und Grenzregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch KI/ML ermöglichte automatisierte Signalverarbeitungseffizienzen

Project Linchpin schafft ein zentralisiertes KI-Ökosystem für die US-Armee und liefert nahezu in Echtzeit Erkenntnisse, die zuvor arbeitsintensiv für Menschen waren. Die Nationale Geospatial-Intelligence-Behörde verbreitet nun KI-generierte Produkte, was die Arbeitsbelastung der Analysten verringert und die Bearbeitungszyklen beschleunigt. Auftragnehmer investieren entsprechend; General Atomics erwarb North Point Defense im März 2025, um proprietäre Algorithmen für die autonome Signalverarbeitung zu sichern[1]General Atomics, "GA-ASI schließt Übernahme von North Point Defense ab," ga.com. Die KI-Ausgaben des US-Verteidigungsministeriums stiegen von 600 Millionen USD im Jahr 2016 auf 1,8 Milliarden USD im Jahr 2024 im Rahmen von 685 Projekten. Über die Geschwindigkeit hinaus stärkt KI die Resilienz, indem sie Täuschungs- und Störversuche markiert, die regelbasierte Filter umgehen.

Multi-domänenbasierte Operationen treiben die plattformübergreifende Fusion von Signalaufklärung voran

Die NATO reservierte im Jahr 2024 32 Millionen EUR für eine serviceorientierte Architektur, die luftgestützte Frühwarnung, Cyber- und maritime Sensoren zu einem einzigen Aufklärungsrückgrat verbindet. Die US-amerikanische Fish-Hook-Unterwasserverteidigungslinie integriert U-Boot-, Oberflächen- und Lufterfasser über den Pazifik und belegt den Bedarf an einer ozean-bis-weltraum-Abdeckung. Parallel dazu validierten OneWeb und Eutelsat Multi-Orbit-Terminals, die während NATO-Übungen zwischen GEO- und LEO-Verbindungen wechseln. Japans Abschuss von Überwachungssatelliten im Jahr 2024 unterstützt die regionale Überwachung und humanitäre Hilfe und unterstreicht die Erwartungen an eine doppelte Verwendbarkeit. Neue Datenstandardmandate wie STANAG 4774/4778 zwingen Anbieter, Interoperabilität vom ersten Tag an zu liefern.

Globale Ausweitung des Verteidigungsbudgets in NATO und APAC

Japan erhöhte die Verteidigungsausgaben um 9,4 % auf 59 Milliarden USD für das Haushaltsjahr 2025 und priorisierte dabei Aufklärungsverbesserungen. Der gemeinsame Finanzierungsplan der NATO für 2025–2029 betont die Aufklärung, Überwachung und Zielerfassung (ISR) als zentrale Säule und beschleunigt die gemeinsame Beschaffung. Indien stellte 2 Milliarden USD bereit, um 12 extra-große unbemannte Unterwasserfahrzeuge (XLUUVs) mit integrierten Signalaufklärungsnutzlasten zu erwerben. Der US-amerikanische Aufklärungshaushalt näherte sich im Haushaltsjahr 2023 100 Milliarden USD, aufgeteilt zwischen nationalen und militärischen Geheimdienstprogrammen. Dennoch warnt der Rechnungshof der Vereinigten Staaten (GAO), dass Lieferverzögerungen bei Halbleitern wichtige Weltraumprogramme über den Zeitplan hinaus verzögern könnten, was die kurzfristige Einsatzfähigkeit dämpft.

Kommerzielle LEO-Mega-Konstellationen schaffen neue Abfangschichten

SpaceX's Starshield sicherte sich 2 Milliarden USD vom Nationalen Aufklärungsbüro (National Reconnaissance Office) für 21 klassifizierte Satelliten, was den Vereinigten Staaten bis 2025 eine proliferierte globale Abdeckung verschafft. HawkEye 360 kooperierte mit Lockheed Martin, um ein 21-Satelliten-Hochfrequenz-Kartierungsnetzwerk zu betreiben, das bereits Kunden aus den Vereinigten Arabischen Emiraten bedient. Chinas Qianshao- und Yaogan-Flotten erweitern die maritime Geolokalisierungsreichweite in den Indischen Ozean und zwingen Nachbarn, Gegenerfassungsmaßnahmen zu ergreifen. Russische Hacker sondieren routinemäßig Starlink-Terminals mit Täuschungs- und Störmaßnahmen und legen damit die Cybersicherheitsanforderungen der Weltrauminfrastruktur offen. Das Fazit ist, dass der Markt für Signalaufklärung nun orbitale Resilienz und Cyber-Härtung in jeden Beschaffungsauftrag einbeziehen muss.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung und Ende-zu-Ende-Verschlüsselung | −1.1% | Dicht besiedelte städtische, datenschutzorientierte Regionen | Langfristig (≥ 4 Jahre) |

| Cyber-physische Schwachstellen an Bodenstandorten | −0.6% | Umstrittene Einsatzgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen durch Spektrumüberlastung und Ende-zu-Ende-Verschlüsselung

Meta aktivierte im Jahr 2024 die standardmäßige Ende-zu-Ende-Verschlüsselung für über 1 Milliarde Messenger-Nutzer und schloss damit einen riesigen Datenstrom, den Geheimdienste einst ausnutzten. Das Hudson Institute argumentiert, dass ein begrenzter US-amerikanischer Spektrumzugang taktische Optionen gegenüber ressourcenstarken Gegnern untergraben könnte. Das Zentrum für strategische und internationale Studien (CSIS) stellt fest, dass die Verfügbarkeit von Spektrum direkt mit Innovationen im Bereich der nationalen Sicherheit korreliert. Behörden reagieren darauf, indem sie die Cyber-Einschleusung verstärken und mit Telekommunikationsbetreibern für rechtmäßigen Zugang zusammenarbeiten, doch der Spielraum für traditionelle Funkabfangung schrumpft weiter.

Cyber-physische Schwachstellen an Signalaufklärungsbodenstandorten

Forschungsergebnisse der RAND Corporation zeigen große Unterschiede bei den Cybersicherheitskontrollen in kommerziellen und militärischen Satelliten-Bodenstandorten und lassen Einfallstore für staatlich gesponserte Einbrüche offen. Die US Space Force bezeichnet daher Cyberabwehr als Eckpfeiler der Missionsabsicherung und startet Red-Team-Kampagnen gegen eigene Gateways. Das offensive Werkzeugset Russlands reicht von DDoS-Angriffen bis hin zu Lieferketten-Angriffen, die auf Firmware in mit Bodenstationen verbundenen Modems abzielen. Indiens neue gemeinsame Doktrin für Cyberspace-Operationen schreibt indigene Betriebssysteme vor, um ausländische Angriffsflächen zu verringern. Investitionen verlagern sich daher in Richtung Zero-Trust-Architekturen und verschlüsselter Telemetrieverbindungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Weltraumaufklärung treibt Fähigkeiten der nächsten Generation voran

Weltraumaufklärung hielt im Jahr 2025 einen Marktanteil von 27,84 % am Markt für Signalaufklärung und wird bis 2031 mit einer CAGR von 7,09 % prognostiziert. Dieser Bereich des Marktes für Signalaufklärung gewinnt durch proliferierte LEO-Konstellationen an Dynamik, die selbst unter kinetischen Angriffen eine dauerhafte Abdeckung versprechen. Der 2-Milliarden-USD-Starshield-Vertrag des Nationalen Aufklärungsbüros unterstreicht, wie staatliche Käufer die orbitale Resilienz für strategische Aufklärung priorisieren. Parallel dazu locken zivile Vorhaben wie der Hochfrequenz-Kartierungsdienst von HawkEye 360 mittelgroße Streitkräfte an, die keine souveränen Satelliten finanzieren können, aber eine schnelle Zielzuweisung benötigen.

Luftgestützte Aufklärung erfasst im Jahr 2025 weiterhin 27,90 % des Umsatzes, gestützt durch die NATO-Bestellung von sechs Boeing Wedgetail AEW&C-Jets, während Japans dedizierte Überwachungssatelliten die komplementären Rollen von Weltraum- und Luftsensoren demonstrieren. Bodengestützte Knoten sind zunehmendem cyber-physischem Risiko ausgesetzt, was gehärtete Schutzunterkünfte und redundante Leitführung erfordert. Maritime Programme profitieren von Indiens 2-Milliarden-USD-XLUUV-Beschaffung, die Unterwasser-Tarnung mit Satellitendatenübertragung verbindet. Cyber-Aufklärung wächst weiter, da allgegenwärtige Verschlüsselung Analysten zur Endpunkt-Exploitation drängt. Rechtmäßige Abfangwerkzeuge sehen sich regulatorischen Gegenwinds ausgesetzt, bleiben jedoch für inländische Sicherheitsoperationen entscheidend.

Nach Typ: FISINT entwickelt sich zum am schnellsten wachsenden Segment

Elektronische Aufklärung dominiert den Markt für Signalaufklärung mit einem Anteil von 51,35 % im Jahr 2025, angesichts ihrer zentralen Bedeutung für die Radarüberwachung und die Kartierung elektronischer Kampfreihenfolgen. Allerdings verzeichnet FISINT eine CAGR von 7,74 %, da Streitkräfte Telemetriedaten aus Raketentests und Weltraumträgerraketen suchen. Chinas Yaogan-Cluster kombinieren ELINT und synthetische Aperturradarsysteme und schaffen ein hochgranulares maritimes Lagebild, das regionale Konkurrenten zur Investition in vergleichbare FISINT-Fähigkeiten veranlasst.

Kommunikationsaufklärung (COMINT) bleibt für die diplomatische Überwachung unverzichtbar, wird jedoch durch Ende-zu-Ende-Verschlüsselung behindert, die Sprach- und Textinhalte verbirgt. Folglich liefern technische Disziplinen wie ELINT und FISINT alternative Signaturen, die Verschlüsselungsbarrieren umgehen. Historische Wachstumskurven bestätigen, dass die Signalaufklärungsbranche Budgets von der personalintensiven Sprachübersetzung hin zu hochdurchsatzfähigen digitalen Demodulationssystemen verlagert, die KI-Analytik speisen. Diese Neuausrichtung begünstigt Anbieter, die automatisierte Decodierung, Bit-Level-Analyse und integrierte Missionsdatendateien anbieten.

Nach Plattform: Weltraumsysteme beschleunigen sich, während luftgestützte Systeme beim Umsatz führen

Luftgestützte Systeme kontrollierten im Jahr 2025 einen Umsatzanteil von 32,45 % aufgrund ihrer Einsetzbarkeit und einer anhaltenden Upgrade-Pipeline. Dennoch zeigen Weltraumsysteme eine CAGR von 7,68 %, die schnellste innerhalb des Marktes für Signalaufklärung, da niedrige kommerzielle Startkosten Multi-Ebenen-Konstellationen rentabel machen. Die auf Theaterebene ausgerichteten Programme der US-Armee betonen bodengestützte Erfasser für taktische Hinweise, doch Kommandeure verlassen sich zunehmend auf LEO-Feeds zur Kontaktbestätigung.

Maritime Plattformen integrieren Signalaufklärungsmasten und UUV-Nutzlasten und spiegeln die Verschiebung hin zur autonomen Überwachung auf hoher See wider. Unbemannte Luft- und Oberflächenfahrzeuge verlängern die Verweilzeiten und reduzieren das Besatzungsrisiko, während tragbare Einzel-Personen-Lösungen von erschwinglichen SDR-Modulen profitieren. Engpässe in der Lieferkette für fortschrittliche Chips bereiten Hardware-Planern Kopfzerbrechen und erhöhen den Wert softwaredefinierter Upgrades, die über CPU-Generationen hinweg portiert werden können, ohne eine Neugestaltung der Platine zu erfordern.

Nach Komponente: Software und Analytik erschließen neue Wertpools

Hardware macht immer noch 60,25 % der Marktgröße für Signalaufklärung aus und umfasst Antennen, Empfänger und SDR-Platinen. Doch Software und Analytik werden jährlich um 6,92 % wachsen, angetrieben durch maschinelle Lernpipelines, die Petabytes von I/Q-Abtastwerten in geolokalisierte Alarme destillieren. Der automatisierte Bildgebungs-zu-Signal-Korrelations-Workflow der Nationalen Geospatial-Intelligence-Behörde beweist, dass ausgereifte KI mehrere Analystenprüfungsebenen umgehen kann.

Dienstleister bieten Lebenszyklusintegration, Schulung und Instandhaltung, Reparatur und Überholung (MRO) an und stellen sicher, dass komplexe Plattformen die beabsichtigte Leistung erbringen. Halbleitermangel unterstreicht, warum softwarezentrierte Roadmaps attraktiv sind: Funktionen können über sichere Patches eingeführt werden, ohne auf Gießereikapazitäten warten zu müssen. Gleichzeitig ermöglicht die Konvergenz von Hardware und Software durch offene Architektur-SDR-Frameworks den Nutzern, Funkgeräte per Firmware-Änderung von Kommunikationsaufklärung auf elektronische Aufklärung umzuschalten und so die Missionsagilität zu fördern.

Nach Endnutzer: Kommerzielle Newcomer stören die traditionelle Beschaffung

Verteidigungsorganisationen behielten im Jahr 2025 71,10 % des Umsatzes, doch kommerzielle Weltraum- und Telekommunikationsbetreiber werden den gesamten Markt für Signalaufklärung mit einer CAGR von 7,95 % übertreffen. HawkEye 360 veranschaulicht das Wachstum der doppelten Verwendbarkeit, indem es maritime Hochfrequenz-Verfolgung sowohl an Marine-Streitkräfte als auch an Versicherungsgesellschaften verkauft. Heimatschutzbehörden benötigen neue Lösungen für rechtmäßigen Zugang, da Verschlüsselung sich ausbreitet, während Betreiber kritischer Infrastrukturen Hochfrequenz-Sensoren einsetzen, um Täuschungs- und Störversuche rund um Stromnetze zu erkennen.

Regulatorische Anpassungen, wie der US-amerikanische BIS-Verzicht auf bestimmte Raumfahrzeugexporte an AUKUS-Partner, erleichtern die Bildung internationaler Programme. Gleichzeitig verwischen Mega-Konstellationen mit doppelter Verwendbarkeit wie Starshield die Grenzen zwischen militärischer und kommerzieller Dienstleistungserbringung. Die Signalaufklärungsbranche sieht daher risikokapitalfinanzierte Newcomer, die Kopf an Kopf mit etablierten Auftragnehmern um orbitale Aufträge bieten, was den Preiswettbewerb und die Innovationsgeschwindigkeit intensiviert.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 41,60 %, gestützt durch das nahezu 100 Milliarden USD umfassende US-amerikanische Geheimdienstbudget und die großangelegte Starshield-Investition des National Reconnaissance Office. Der Kauf von North Point Defense durch General Atomics zeigt, wie inländische Hauptauftragnehmer ihre KI-Portfolios ausbauen, um ihre Führungsposition zu verteidigen. Das Risiko in der Lieferkette bleibt eine strategische Sorge, da Taiwan nach wie vor die Halbleiterfertigung für fortschrittliche Knoten dominiert, was eine geopolitische Achillesferse darstellt.

Der asiatisch-pazifische Raum verzeichnet mit 8,15 % den schnellsten CAGR, angetrieben durch Japans Verteidigungshaushalt von 59 Milliarden USD im Haushaltsjahr 2025 und Indiens Bestrebungen nach einer souveränen Weltraum-Aufklärungsinfrastruktur. Chinas wachsende Yaogan- und Qianshao-Konstellationen erhöhen das Aufklärungsniveau und zwingen die Nachbarländer zu Gegeninvestitionen. Indiens XLUUV-Programm im Wert von 2 Milliarden USD verdeutlicht den maritimen Schwerpunkt, während Südkorea und Australien gemeinsame AUKUS-Initiativen zur Sicherung der Seewege beschleunigen. Historische Ausgabenmuster zeigen eine Verlagerung von der Plattformbeschaffung hin zu datenzentrierten Architekturen, die gemeinsame Kommandos nahezu in Echtzeit versorgen.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, da die NATO die ISR-Anforderungen harmonisiert und die Europäische Kommission sichere Satellitenkonnektivität finanziert. Das NATO-Kommando-und-Kontroll-Upgrade im Wert von 32 Millionen EUR löst eine Nachfrage nach interoperablen SIGINT-Knoten aus afcea.org. Die AUKUS-Exportkontrollbefreiungen beschleunigen die britische Zusammenarbeit mit US-amerikanischen Systemintegratoren und verkürzen die Programmlaufzeiten. Andernorts verzeichnen der Nahe Osten und Afrika ein moderates Wachstum, das auf die Grenzsicherheit ausgerichtet ist, während südamerikanische Budgets aufgrund fiskalischer Einschränkungen und begrenztem Zugang zu hochwertiger Elektronik zurückbleiben.

Wettbewerbslandschaft

Die Marktkonsolidierung nimmt an Fahrt auf, da führende Hauptauftragnehmer Nischensoftware- und Analytikfirmen übernehmen, um mit der KI-zentrierten Nachfrage Schritt zu halten. General Atomics' Übernahme von North Point Defense im März 2025 ist mit dieser Strategie abgestimmt und bettet autonome Analytik in seine MQ- und Orbital-Test-Vehicle-Linien ein. Im April 2025 sicherte sich Leidos einen 390-Millionen-USD-Auftrag der Nationalen Sicherheitsbehörde (NSA), der Ingenieurwesen, Analyse und Berichterstattung abdeckt, was den Appetit auf schlüsselfertige Plattformen widerspiegelt, die Analytik mit Hardware bündeln.

Kommerzielle Newcomer injizieren neue Wettbewerbsdynamiken in den Markt für Signalaufklärung. SpaceX's Starshield, finanziert durch einen Vertrag des Nationalen Aufklärungsbüros, positioniert ein privates Unternehmen als erstrangigen Verteidigungslieferanten. HawkEye 360 veranschaulicht, wie risikokapitalfinanzierte Konstellationen Hochfrequenz-Geolokalisierung für staatliche und kommerzielle Kunden gleichermaßen bereitstellen können. Traditionelle Auftragnehmer reagieren darauf, indem sie Spektrumanalytik-Start-ups partnerschaftlich einbinden oder übernehmen und ihre proprietären Schnittstellen für Drittanbieter-Apps öffnen.

Chancen in weißen Flecken liegen im Bereich des schützenden Cybersicherheit für Satelliten-Bodennetzwerke, der KI-gesteuerten Hochfrequenz-Anomalieerkennung und der Datenstandardwerkzeuge, die die NATO STANAG-Konformität erleichtern. Die erfolgreiche Einführung KI-generierter Aufklärungsfeeds durch die Nationale Geospatial-Intelligence-Behörde unterstreicht das kommerzielle Potenzial autonomer Auswertungssoftware. Insgesamt dreht sich der Wettbewerb um Zeit bis zur Einsatzreife und Cyber-Resilienz, da Endnutzer eine validierte Sicherheitsakkreditierung zusammen mit hoher Erfassungsempfindlichkeit fordern.

Führende Unternehmen der Signalaufklärungsbranche (SIGINT)

General Dynamics Mission Systems, Inc.

BAE Systems plc

Parsons Corporation

Rohde and Schwarz GmbH and Co KG

ThinkRF Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Leidos gewann einen 390-Millionen-USD-Auftrag der Nationalen Sicherheitsbehörde (NSA), der Ingenieurwesen, Analyse und Berichterstattung für globale Signalaufklärungsoperationen abdeckt.

- März 2025: General Atomics übernahm North Point Defense und ergänzte damit geistiges Eigentum zur KI/ML-Signalverarbeitung für Echtzeit-ISR.

- Januar 2025: Das US-Außenministerium finalisierte ITAR-Überarbeitungen, die neue Kontrollen für unbemannte Wasserfahrzeuge und Exoskelette hinzufügen, gültig ab September 2025.

- August 2024: Parsons schloss die Übernahme von BlackSignal ab, um sein Signalaufklärungsangebot zu vertiefen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie von Mordor Intelligence definiert den Markt für Signals Intelligence (SIGINT) als die weltweiten Ausgaben für Ausrüstung, Software und Wartungsdienste, die elektromagnetische Emissionen erfassen, dekodieren und analysieren, nämlich Communications Intelligence (COMINT), Electronic Intelligence (ELINT) und Foreign Instrumentation Signals (FISINT), die auf Land-, See-, Luft- und Raumfahrtplattformen für Verteidigung, innere Sicherheit und ausgewählte kritische Infrastrukturen eingesetzt werden. Die Wertschöpfungskette umfasst Sensoren, Antennen, bordseitige Missionssysteme, Signalverarbeitungssuiten, Analyse-Middleware und die dazugehörige logistische Unterstützung.

Ausschluss vom Geltungsbereich: Wir schließen absichtlich eigenständige Tools zur Aufklärung von Cyber-Bedrohungen aus, die Netzwerkprotokolle ohne Funkfrequenzerfassungsfunktion auswerten.

Überblick über die Segmentierung

- Nach Anwendung

- Cyber-Aufklärung (CYBINT)

- Bodengestützte Aufklärung

- Maritime Aufklärung

- Weltraumaufklärung

- Luftgestützte Aufklärung

- Rechtmäßige Abfangung und Telekommunikationsüberwachung

- Nach Typ

- Elektronische Aufklärung (ELINT)

- Kommunikationsaufklärung (COMINT)

- Aufklärung durch ausländische Instrumentierungssignale (FISINT)

- Nach Plattform

- Luftgestützt

- Bodengestützt

- Maritim

- Weltraum

- Unbemannte Systeme (UAV/UGV/USV)

- Tragbar/Einzel-Personen-Ausstattung

- Nach Komponente

- Hardware (Antennen, Empfänger, SDRs)

- Software und Analytik

- Dienstleistungen (Integration, Schulung, Instandhaltung, Reparatur und Überholung)

- Nach Endnutzer

- Streitkräfte

- Heimatschutz und Strafverfolgung

- Betreiber kritischer Infrastrukturen

- Kommerzielle Weltraum- und Telekommunikationsanbieter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Israel

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten strukturierte Interviews mit Beschaffungsmanagern in den USA und der NATO, mit luftgestützten ISR-Integratoren in Indien, mit SIGINT-Offizieren im Ruhestand in Israel und mit Beamten der Frequenzpolitik in Japan. Rückmeldungen zu Sensormischungen, durchschnittlichen Verkaufspreisen und Aufrüstungszyklen halfen uns, die Modellannahmen zu verfeinern und sekundäre Datenlücken zu schließen.

Desk Research

Unsere Analysten begannen mit der Zuordnung von Open-Source-Verteidigungshaushaltsplänen, Datensätzen des Stockholm International Peace Research Institute zu Militärausgaben, Veröffentlichungen des United States Federal Procurement Data System, Registern der Europäischen Verteidigungsagentur und UN Comtrade-Import-Export-Codes für Überwachungsradios, um den primären Nachfragepool zu ermitteln. Kurzberichte von Handelsverbänden wie die des Global Counter-UAS Council und ITU-Spektrumstatistiken lieferten zusätzliche kontextbezogene Volumenindikatoren.

Anschließend haben wir die Umsatzanteile der Unternehmen aus D&B Hoovers extrahiert, globale Nachrichten auf Dow Jones Factiva gescannt und SIGINT-Patentfamilien über Questel überprüft, um bevorstehende Design-Wins zu erkennen. Diese Quellen dienen der Veranschaulichung, und viele andere Veröffentlichungen wurden zur Datensammlung, Validierung und Klärung geprüft.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den Ausgaben für nationale Verteidigungselektronik, der Flottenzahl von ISR-Flugzeugen, SIGINT-Satelliten und tragbaren Empfängern sowie den entsprechenden Lebenszyklusbudgets. Ausgewählte Bottom-up-Prüfungen, z. B. Lieferanten-Roll-ups und stichprobenartige ASP × Volumenlieferungen, validieren und kalibrieren bei Bedarf die Gesamtwerte. Zu den Schlüsselvariablen gehören regionale Trends im Verteidigungshaushalt, jährliche ISR-Flugzeuglieferungen, die Anzahl der 5G-Basisstationen (stellvertretend für die Signaldichte), die Einführung von Software Defined Radio und Indizes zur Konfliktintensität. Multivariate Regression, unterstützt durch Szenarioanalyse, projiziert jeden Treiber bis 2030, während logische Beschränkungen extreme Ausreißer begrenzen.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden vor der Freigabe durch die leitenden Analysten auf Abweichungen von historischen Vertragszahlen und Bestandsverzeichnissen geprüft. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden bei wichtigen Ereignissen ausgelöst, während ein Last-Minute-Sweep sicherstellt, dass die Kunden den aktuellsten Überblick erhalten.

Warum unsere Signals Intelligence Baseline Verlässlichkeit befiehlt

Veröffentlichte Schätzungen weichen oft voneinander ab, da die Unternehmen die Plattformabdeckung, die Preisbasis, die Aktualisierungskadenz und die Währungsfixierungen variieren. Durch die Verankerung der Werte in überprüfbaren Verteidigungsausgaben und den Abgleich mit realen Beschaffungsaktivitäten liefert Mordor Intelligence eine ausgewogene Benchmark.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob kommerzielle Cyber-Werkzeuge in die Gesamtzahlen einbezogen werden, die Behandlung langfristiger Serviceverträge und die Inflationsfaktoren, die auf mehrjährige Programme angewendet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 18,51 B (2025) | Mordor Intelligence | - |

| USD 17,20 B (2025) | Globale Unternehmensberatung A | Ohne Unterstützungsleistungen, zu konstanten Preisen von 2020 |

| USD 17,44 B (2024) | Branchenanalyse B | Kombiniert Software für Cyber-Bedrohungsdaten, begrenzte Primärvalidierung |

Der Vergleich zeigt, dass unsere disziplinierte Auswahl des Umfangs, die jährliche Aktualisierungskadenz und die doppelten Validierungsschritte die Basislinie von Mordor transparent und verlässlich für Strategieteams halten, die sich keine falsch dimensionierten Chancenpools leisten können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Signalaufklärung im Jahr 2026?

Der Markt für Signalaufklärung hat im Jahr 2026 einen Wert von 19,63 Milliarden USD und ist auf dem Weg zu einer CAGR von 6,05 % bis 2031.

Welcher Anwendungsbereich wächst am schnellsten?

Weltraumaufklärung führt das Wachstum mit einer CAGR von 7,09 % an, bedingt durch die Proliferation von LEO-Konstellationen und große staatliche Investitionen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Steigende Verteidigungsbudgets in Japan, Indien und Australien sowie Chinas expandierende Satellitenflotten treiben eine regionale CAGR von 8,15 % voran.

Welche Technologien gestalten die Signalaufklärungsbeschaffung neu?

KI-gesteuerte Analytik, softwaredefinierte Funkgeräte und proliferierte LEO-Konstellationen sind nun zentrale Anforderungen.

Wie wirkt sich Verschlüsselung auf Signalaufklärungsoperationen aus?

Ende-zu-Ende-Verschlüsselung auf Mainstream-Plattformen reduziert die Ergebnisse der Kommunikationsaufklärung (COMINT) und drängt Behörden in Richtung Cyber-Einschleusung und technischer ELINT/FISINT-Methoden.

Seite zuletzt aktualisiert am: