Größe und Marktanteil des Halbleiterbauelemente-Markts in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

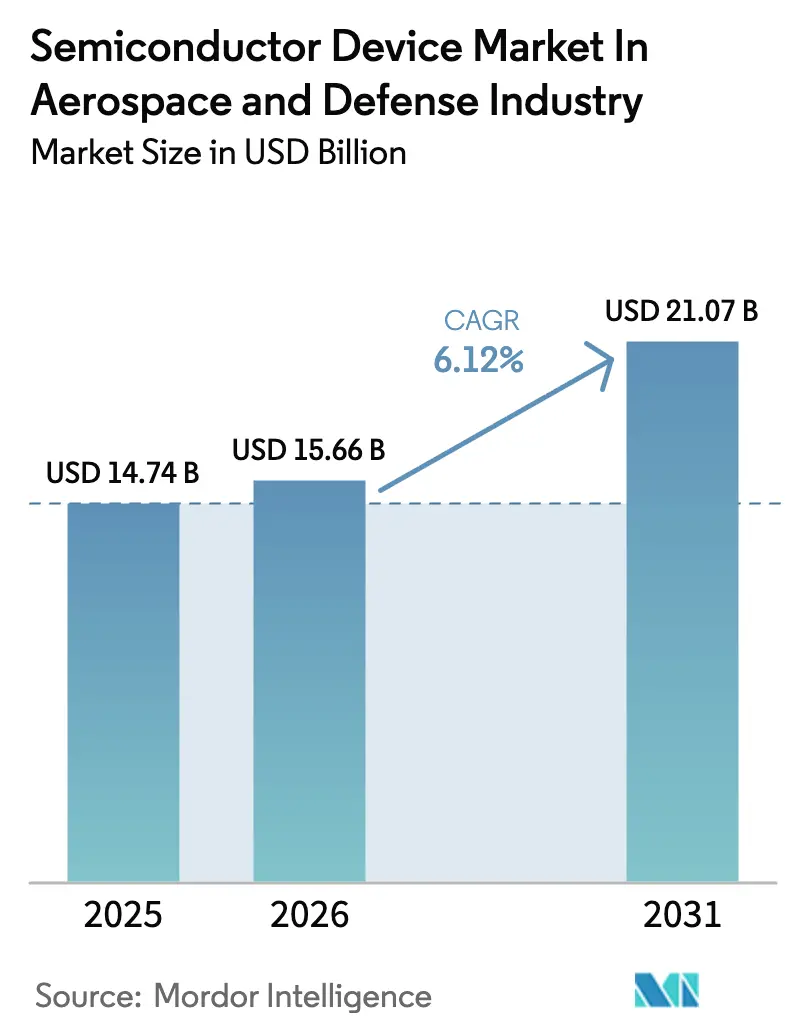

| Marktgröße (2026) | 15.66 Milliarden US-Dollar |

| Marktgröße (2031) | 21.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

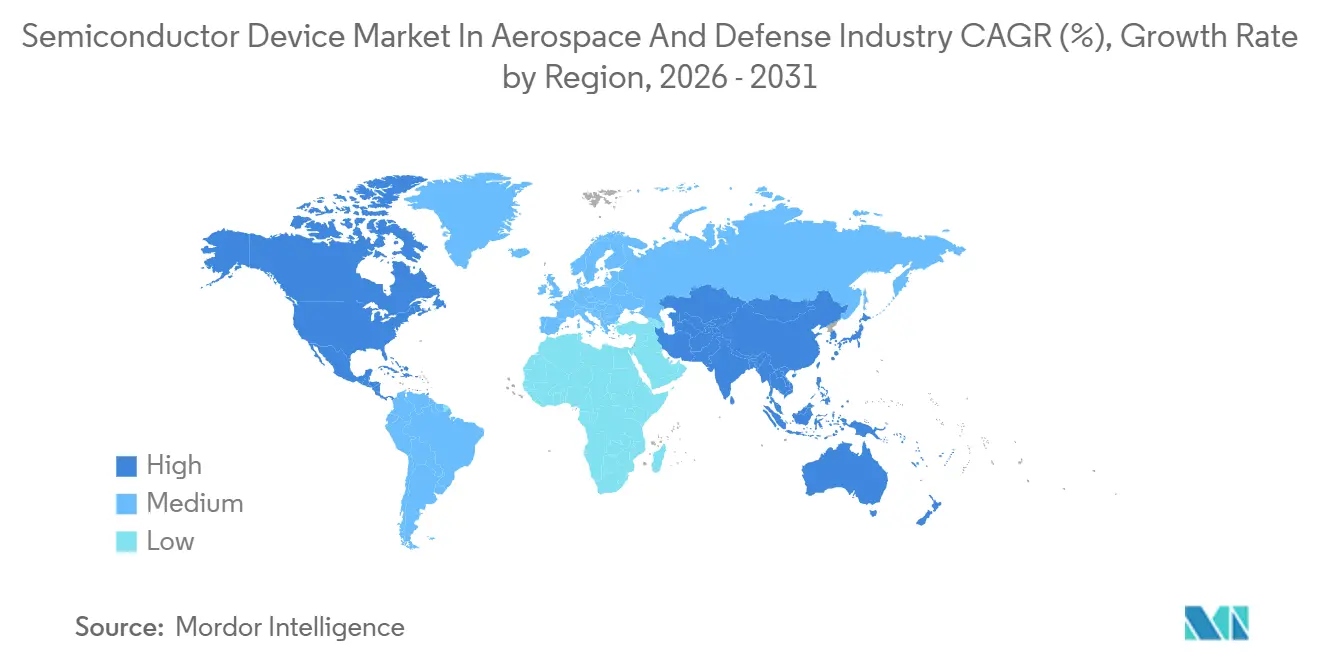

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Halbleiterbauelemente-Markts in der Luft- und Raumfahrt- sowie Verteidigungsindustrie von Mordor Intelligence

Die Marktgröße des Halbleiterbauelemente-Markts in der Luft- und Raumfahrt- sowie Verteidigungsindustrie wird voraussichtlich von 14,74 Milliarden USD im Jahr 2025 auf 15,66 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,07 Milliarden USD erreichen, was einer CAGR von 6,12 % über den Zeitraum 2026–2031 entspricht. Hinter dieser stetigen Entwicklung steht ein entscheidender Wandel hin zu Breitbandlückenmaterialien, einem großen Bedarf an strahlungstoleranten Chips in Niedrigerdbahnkonstellationen (LEO) sowie Mandaten für offene Architekturen, die handelsübliche integrierte Schaltkreise gegenüber maßgeschneiderten ASICs bevorzugen. Die Militärluftfahrt bleibt die kostspieligste Plattform, doch unbemannte Luftfahrzeuge (UAVs) wachsen am schnellsten, da Ministerien verbrauchbare Schwärme einsetzen. Galliumnitrid (GaN) verdrängt Galliumarsenid in HF-Leistungsverstärkern oberhalb von 40 GHz, während Siliziumkarbid (SiC) leichtere und kühlere Wandler ermöglicht, die für Hyperschall-Gleitfahrzeuge und gerichtete Energiewaffen unerlässlich sind. Unterdessen veranlassen Exportkontrollhindernisse unterhalb von 7 nm Designer dazu, 28-nm- und 65-nm-Prozesse wiederzuverwenden und dabei lithografische Vorteile gegen eine gesicherte Versorgung einzutauschen.[1]DARPA, "Programmübersicht der Elektronik-Wiederaufschwung-Initiative," darpa.mil

Wichtigste Erkenntnisse des Berichts

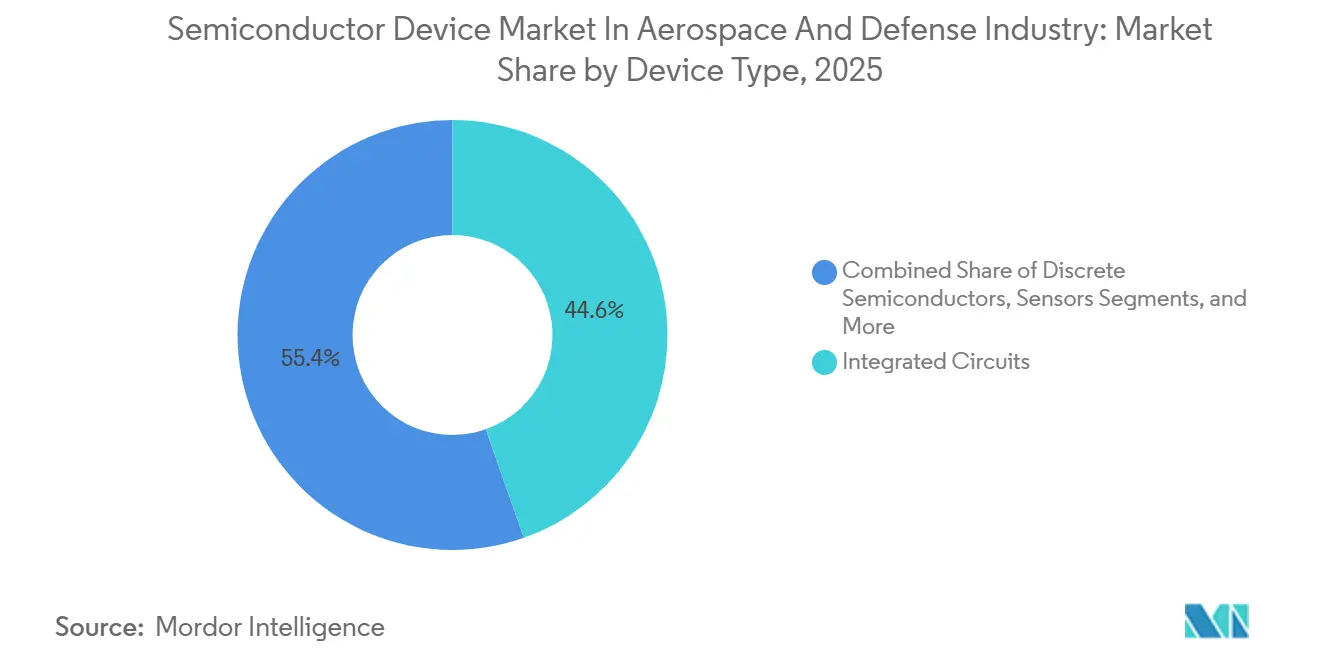

- Nach Gerätetyp führten integrierte Schaltkreise mit einem Marktanteil von 44,61 % am Halbleiterbauelemente-Markt in der Luft- und Raumfahrt- sowie Verteidigungsindustrie im Jahr 2025.

- Nach Gerätetyp wird für die Optoelektronik bis 2031 eine CAGR von 8,13 % prognostiziert.

- Nach Endnutzungsplattform hielt die Militärluftfahrt im Jahr 2025 einen Anteil von 31,43 % an der Marktgröße des Halbleiterbauelemente-Markts in der Luft- und Raumfahrt- sowie Verteidigungsindustrie.

- Nach Endnutzungsplattform wird für UAVs das höchste Wachstum mit einer CAGR von 9,43 % bis 2031 prognostiziert.

- Nach Material dominierte Silizium im Jahr 2025 mit einem Umsatzanteil von 62,13 %, während für GaN bis 2031 eine CAGR von 7,36 % prognostiziert wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,91 %, doch der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,47 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Halbleiterbauelemente-Markts in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung von Breitbandlückenhalbleitern (SiC und GaN) für Militär- und Raumfahrt-Energiesysteme der nächsten Generation | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| LEO-Satelliten- Megakonstellationen treiben die Nachfrage nach strahlungstoleranten RFICs an | +1.0% | Nordamerika, steigend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Eingebettete KI-Missionsrechner in Multi-Domain-Operationen | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hyperschall- und Gerichtete-Energie-Programme, die ultrahohe GaN-HF-Leistungsverstärker erfordern | +0.8% | Nordamerika, China, Russland | Kurzfristig (≤ 2 Jahre) |

| Erneuerungszyklen für Avionik mit offener Architektur, die die COTS-IC-Ausgaben erhöhen | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einheimische Kampfjet- und UAV-Plattformen im Indopazifik fördern lokale Beschaffung | +0.6% | Indien, Japan, Süd- korea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung von Breitbandlückenhalbleitern (SiC und GaN) für Militär- und Raumfahrt-Energiesysteme der nächsten Generation

SiC- und GaN-Bauelemente tolerieren höhere Spannungen, schalten schneller und leiten Wärme effizienter ab als Silizium, was leichtere Stromversorgungen in Raketen und Satelliten ermöglicht. Wolfspeed qualifizierte 1.700-V-SiC-MOSFETs für den Kampfjet der nächsten Generation der US-Luftwaffe und reduzierte die Wandlermasse um 30 %. Die Europäische Weltraumorganisation wählte GaN-auf-Silizium-Leistungs-ICs, die die Masse eines 1-kW-Solarreglers um 40 % reduzierten. Northrop Grumman tätigte langfristige Wafereinkäufe, um die SiC-Versorgung für AESA-Radare zu sichern, was den strategischen Vorausankauf unterstreicht. Qorvo berichtete, dass GaN-Verstärker zwischen 2023 und 2025 von 11 % auf 18 % des Verteidigungsumsatzes gestiegen sind, angetrieben durch Hyperschallwaffen. Die dreifach höhere Wärmeleitfähigkeit von SiC gegenüber Silizium reduziert zudem die Größe von Kühlkörpern bei gewichtskritischen luftgestützten Nutzlasten.

LEO-Satelliten-Megakonstellationen treiben die Nachfrage nach strahlungstoleranten RFICs an

Megakonstellationen erfordern Strahlungsresistenz zu kommerziellen Preisen. Die 2025 gestarteten Starlink-Gen2-Satelliten tragen jeweils mehr als 1.200 GaN-RFICs und vervielfachen die Nachfrage nach gegen ionisierende Gesamtdosis gehärteten Bauelementen. Amazons Projekt Kuiper vergab einen Auftrag an Microchip Technology für RTG4-basierte FPGAs, die 300 krad überstehen und dabei den Stromverbrauch halbieren. Der Neustart von OneWeb dehnte die Wafer-Starts bei Teledyne e2v um 35 % aus und legte die Knappheit unterhalb von 90 nm offen. Die Tranche-2-Satelliten der US-Weltraumstreitkräfte betten KI-Routing auf Versal-AI-Core-FPGAs ein und stärken die Akzeptanz einer „ausreichenden” Strahlungstoleranz. Traditionelle Anbieter lizenzieren nun kommerzielle Gießereien, um wettbewerbsfähige Preise zu halten.

Eingebettete KI-Missionsrechner in Multi-Domain-Operationen

Edge-KI hat sich von der Demo zur Einsatzreife entwickelt. BAE Systems installiert KI-Rechner in F-16-Block-70-Jets und senkt die Arbeitsbelastung der Piloten bei der Unterdrückung feindlicher Luftverteidigung um 40 %. Mercury Systems' Ensemble 6000 liefert 256 TOPS INT8 unter Verwendung von Jetson-Orin-Modulen in robusten Formfaktoren. Project Convergence verkürzte Artillerie-Abschusssequenzen von 20 Minuten auf unter 90 Sekunden mithilfe von Versal-AI-Edge-Prozessoren. L3Harris rüstete P-8A-Flugzeuge mit Intel-Xeon-basierten Missionsrechnern mit AVX-512-Beschleunigung aus.[2]L3Harris Technologies, "SDA Tranche 2 Vertragsveröffentlichung," l3harris.com Die Zertifizierung bleibt eine Hürde: Deterministische Flugsteuerungen müssen gemäß DO-178C von probabilistischer KI-Inferenz isoliert werden.

Hyperschall- und Gerichtete-Energie-Programme, die ultrahohe GaN-HF-Leistungsverstärker erfordern

GaN-auf-SiC liefert >100 W oberhalb von 40 GHz und hält Sperrschichttemperaturen über 225 °C stand. Die Hyperschallwaffe der US-Armee verwendet Qorvos 44-GHz-GaN-Verstärker mit 150 W Ausgangsleistung und 50 % Effizienz. Lockheed Martins HELIOS-Laser nutzt GaN-HF-Treiber, um einen 60-kW-Strahl zu erzeugen. US-Exportkontrollen decken nun GaN-auf-Diamant-Substrate ab, da Diamant eine Leistungsdichte von 200 W/mm ermöglicht. MACOM qualifizierte einen 94-GHz-GaN-MMIC für den Störsender der nächsten Generation und ersetzte damit Wanderfeldröhren. Nur drei Gießereien liefern 150-mm-GaN-auf-SiC-Wafer in großem Maßstab, was die Kapazität knapp hält.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte strahlungsgehärtete Gießereikapazität unterhalb von 90 nm | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der Exportkontrollen für fortgeschrittene Knoten | -0.7% | Asien-Pazifik, Global | Langfristig (≥ 4 Jahre) |

| Hohe Qualifizierungskosten für QML-V und JANS | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Grenzen des Wärmemanagements in 3D-verpackten raumfahrttauglichen Chips | -0.4% | Globale Raumfahrt- programme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte strahlungsgehärtete Gießereikapazität unterhalb von 90 nm

Nur BAE Systems' Werk in New Hampshire und Tower Semiconductors Standort in Newport Beach betreiben strahlungsgehärtete Volumenprozesse unterhalb von 90 nm, beide mit einer Auslastung von über 95 %. Die Lieferzeiten für RTG4-FPGAs stiegen 2025 auf 52 Wochen.[3]Microchip Technology, "MPFS500T QML-V Qualifizierung," microchip.com Die Qualifizierung einer neuen strahlungsgehärteten Linie kostet bis zu 80 Millionen USD und dauert drei Jahre, was neue Marktteilnehmer abschreckt. Teledyne e2v lehnte sogar Aufträge im Wert von 40 Millionen EUR ab, da 65-nm-Kapazitäten durch ESA-Missionen belegt waren. Designer greifen daher auf 180-nm-Prozesse zurück und nehmen Kompromisse bei Dichte und Leistung in Kauf.

Verschärfung der Exportkontrollen für fortgeschrittene Knoten

Im Oktober 2024 fügte die US-Regierung 140 chinesische Unternehmen zur Entitätsliste hinzu, wobei strahlungsgehärtete ASICs und GaN-HF-Komponenten gezielt erfasst wurden. Dieser Schritt zielte darauf ab, den Zugang zu kritischen Technologien einzuschränken, die potenziell die Fähigkeiten von Gegnern stärken könnten. Im Anschluss daran erließ Japan ähnliche Beschränkungen mit Fokus auf EUV-Werkzeuge, um die Kontrolle über fortschrittliche Halbleiterfertigungsanlagen weiter zu verschärfen. Airbus erlebte erhebliche Verzögerungen bei Versal-FPGAs, die für verbündete Nationen bestimmt waren. Um diese Störungen zu mildern, richtete das Unternehmen Lagerstandorte an strategischen Orten, darunter Singapur und Dubai, ein, um einen reibungsloseren Betrieb der Lieferkette zu gewährleisten. Indien reagierte unterdessen auf den Verlust des Zugangs zu 28-nm-Knoten, indem es den Leitrechner für seine Astra-Mk2-Rakete auf 65-nm-Knoten umgestaltete und damit Anpassungsfähigkeit angesichts von Exportbeschränkungen demonstrierte. Während diese Exportvorschriften Gegner effektiv verlangsamen, ermutigen sie verbündete Nationen auch dazu, ihre Eigenständigkeit bei kritischen Technologien zu stärken. Im Laufe der Zeit wird diese Verschiebung voraussichtlich den Marktanteil US-amerikanischer Anbieter im globalen Umfeld verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise verankern die Plattformkomplexität

Integrierte Schaltkreise erfassten im Jahr 2025 44,61 % der Marktgröße des Halbleiterbauelemente-Markts in der Luft- und Raumfahrt- sowie Verteidigungsindustrie und liefern Prozessoren, FPGAs und Mixed-Signal-Frontends für Avionik und Nutzlasten. Die Optoelektronik, obwohl kleiner, wird mit einer CAGR von 8,13 % alle anderen übertreffen, da LiDAR-Munition und optische Intersatelliten-Links zunehmen. Raytheons StormBreaker verwendet Indium-Gallium-Arsenid-Fotodetektoren für die Laserzielverfolgung. Diskrete Leistungsbauelemente und Sensoren decken den Rest ab, beschleunigt durch hyperspektrale Bildgebungsgeräte auf Drohnen der nächsten Generation.

Der Aufstieg der Optoelektronik ist struktureller Natur. Optische Verbindungen übertragen Gigabit pro Sekunde und umgehen HF-Überlastung. L3Harris erzielte 2025 einen optischen 10-Gbps-Downlink mit Lasern, die 18 Monate im Orbit überlebten. Diskrete SiC-MOSFETs bleiben für die 1.700-V-Schaltung in lkw-montierten Lasern unverzichtbar. Hybridverpackung druckt nun III-V-Laser auf Silizium-CMOS, was Formfaktoren bei einem Kostenaufschlag von 20–30 % verkleinert.

Nach Material: Dominanz von Silizium schwindet, Breitbandlückenhalbleiter gewinnen

Silizium hielt im Jahr 2025 einen Marktanteil von 62,13 % am Halbleiterbauelemente-Markt in der Luft- und Raumfahrt- sowie Verteidigungsindustrie dank Versorgungstiefe und Qualifizierungshistorie. GaN wird voraussichtlich jährlich um 7,36 % steigen, da Hyperschall-, Störsender- und Phased-Array-Programme die GaAs-Grenzen überschreiten. Der Störsender der nächsten Generation der Luftwaffe emittiert 1 kW über 6–18 GHz ausschließlich über GaN-Module. SiC dient der Leistungswandlung, wo eine Effizienz von 98 % bei 150 °C den 3- bis 5-fachen Kostenaufschlag rechtfertigt.

Indiumphosphid dominiert den Millimeterwellenbereich oberhalb von 60 GHz; Diamantsubstrate ermöglichen trotz hoher Kosten GaN-Dichten von 200 W/mm. Qorvo demonstrierte 150 W bei 44 GHz auf GaN-auf-Diamant, 50 % mehr als GaN-auf-SiC, obwohl Wafer jeweils über 10.000 USD kosten. Die Umrüstung einer GaN-Gießerei auf SiC-Substrate erfordert etwa 250 Millionen USD an Ausrüstung, was die Beteiligung auf die größten Akteure beschränkt.

Nach Anwendung: Kommunikation führt, Elektronische Kriegsführung steigt

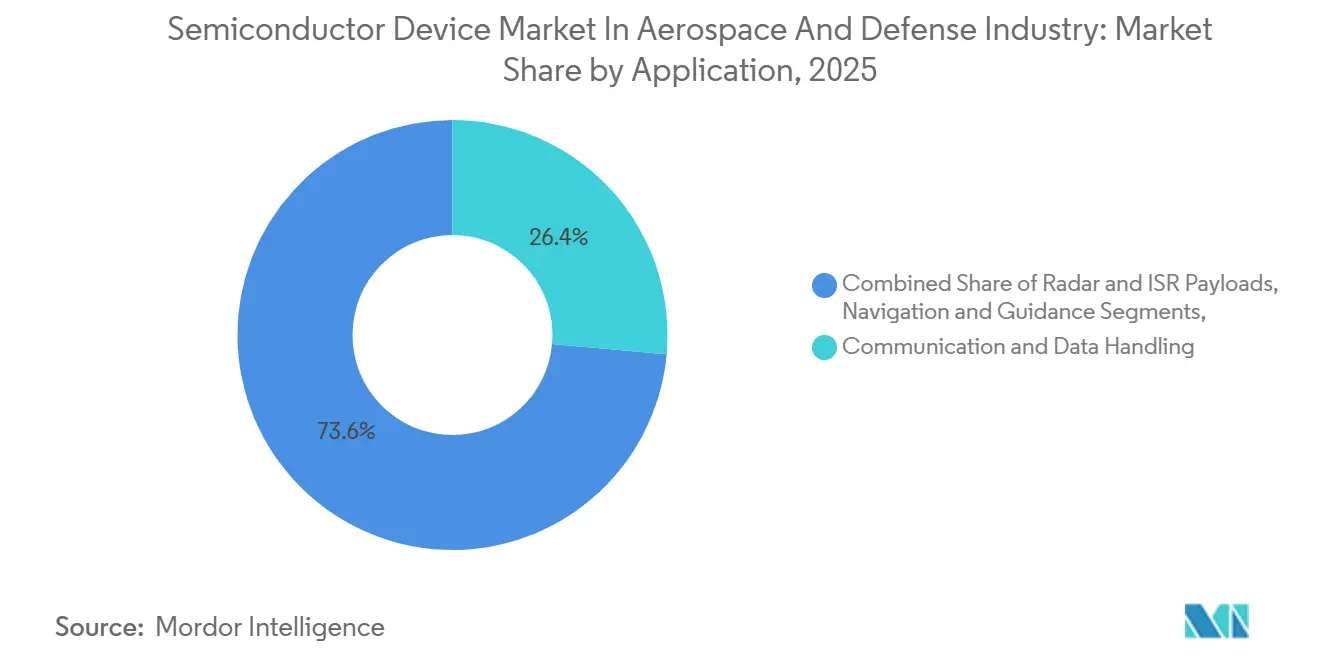

Kommunikation und Datenverarbeitung beanspruchten im Jahr 2025 26,43 % der Marktgröße des Halbleiterbauelemente-Markts in der Luft- und Raumfahrt- sowie Verteidigungsindustrie. Elektronische Kriegsführung wird eine CAGR von 9,12 % verzeichnen, da kognitive Störsender Priorität gewinnen. Der Niederband-Störsenderbehälter der Marine verarbeitet 256 TOPS für adaptive Wellenformen. AESA-Radare erhöhen die GaN-Nachfrage; jedes F-35-Radar enthält 1.600 Sende-/Empfangsmodule.

Navigation integriert Trägheits-, Gelände- und Himmelshinweise, um GPS-Verweigerung zu widerstehen. Leistungsmanagementbusse wie Maxars 1300-Klasse verwenden SiC-Wandler und sparen 18 kg gegenüber Siliziumeinheiten. Sensoren erweitern sich mit Quantenpunkt-Infrarotdetektoren, die für die Silent-Barker-Konstellation der Weltraumstreitkräfte vorgesehen sind.

Nach Endnutzungsplattform: Militärluftfahrt dominiert, UAVs beschleunigen

Die Militärluftfahrt hielt im Jahr 2025 einen Marktanteil von 31,43 % am Halbleiterbauelemente-Markt in der Luft- und Raumfahrt- sowie Verteidigungsindustrie, doch UAVs werden mit einer CAGR von 9,43 % am schnellsten wachsen, da das Collaborative-Combat-Aircraft-Programm auf 1.000 autonome Begleitflugzeuge abzielt. Raumfahrzeuge bleiben durch Megakonstellationen wichtig; eine Starlink-Gen2-Einheit enthält mehr als 1.200 GaN-Bauelemente.

Die kommerzielle Luftfahrt gewinnt Chipinhalt durch Fly-by-Wire und Kabinenkonnektivität, während Boden- und Marinesysteme KI einbetten, um Besatzungen zu verkleinern. Raketen wie Lockheed's AGM-183 verlassen sich auf SiC-Bauelemente, die 225 °C Aufstiegsphasenerhitzung standhalten. Die Tausenden von Drohnen der Replicator-Initiative erfordern kostengünstige Halbleiter, die traditionelle Luft- und Raumfahrtlieferanten nur schwer skalieren können.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 36,91 %, gestützt durch das US-Verteidigungsbudget von 842 Milliarden USD und DARPAs Elektronik-Wiederaufschwung-Initiative im Wert von 1,5 Milliarden USD für 3D-Verpackung. Das CHIPS-Gesetz leitet 39 Milliarden USD an Subventionen; BAE Systems erweiterte sein Werk in New Hampshire um 25 % Waferkapazität, die einzige sub-90-nm-strahlungsgehärtete Quelle des Landes. Kanadas NORAD-Upgrade sieht 3,6 Milliarden USD für arktische Überwachungssatelliten mit MDA-Space-Prozessoren vor.

Der asiatisch-pazifische Raum wird bis 2031 mit der höchsten CAGR von 8,47 % wachsen. Indiens Halbleitermission im Wert von 10 Milliarden USD veranlasste Tower Semiconductor, eine vertrauenswürdige 65-nm-Gießerei vorzuschlagen. Japan erteilte Mitsubishi Electric einen Auftrag über 800 Millionen USD für einheimische strahlungstolerante F-3-Prozessoren. Südkorea kooperiert mit Samsung Foundry, um 28-nm-FD-SOI für den KF-21-Missionsrechner zu qualifizieren. Chinas CETC produzierte 2025 28-nm-strahlungsgehärtete FPGAs im Inland, was auf eine geringere Importabhängigkeit hindeutet. Australiens Raketen- und Drohnenplan über 3,5 Milliarden AUD im Rahmen von AUKUS fördert die Nachfrage nach einheimischer Montage.

Europa stützt sich auf das EU-Chips-Gesetz über 43 Milliarden EUR, das darauf abzielt, den regionalen Anteil bis 2030 zu verdoppeln. ESAs ARIEL- und PLATO-Missionen erhalten die Nachfrage nach SiC und strahlungstoleranten Bauelementen aufrecht. Deutschlands Typhoon-Radaraufrüstung über 2,3 Milliarden EUR verwendet GaN-Module von United Monolithic Semiconductors. Der Tempest-Kampfjet schreibt FACE-konforme COTS-Prozessoren von Texas Instruments und NXP vor und tauscht proprietäre Hardware gegen schnellere Erneuerungszyklen.

Wettbewerbslandschaft

Im Luft- und Raumfahrt- sowie Verteidigungssektor weist der Halbleiterbauelemente-Markt eine moderate Konzentration auf. Die zehn größten Lieferanten halten gemeinsam einen Marktanteil von 55 %, wobei keiner 15 % überschreitet. Etablierte Akteure wie Analog Devices, Microchip Technology und Texas Instruments nutzen ihr jahrzehntelanges Erbe, das in QML-V und MIL-STD-883 verwurzelt ist. Neueinsteiger wie Vorago Technologies und CAES erschließen unterdessen Nischen und konzentrieren sich auf SiC-MOSFETs für extreme Temperaturen und 3D-gestapelte Prozessoren.

Horizontale Integration nimmt zu. Mercury Systems übernahm Pentek für 320 Millionen USD mit dem Ziel, MOSA-fähige Funkkarten mit ihren Gehäusen zu kombinieren. Lockheed Martin tätigte einen strategischen Schritt und finanzierte vorab 150 Millionen USD für Werkzeugaufrüstungen bei GlobalFoundries und sicherte sich damit eine jahrzehntelange Wafervereinbarung. In einer gemeinsamen Anstrengung treiben Qorvo und das Forschungslabor der US-Luftwaffe die Grenzen der GaN-auf-Diamant-Technologie voran, wobei Letzteres gebührenfreie Rechte genießt. Disruptoren wie SiMa.ai, unterstützt durch Risikokapital, sicherten sich kürzlich 70 Millionen USD zur Entwicklung sensorintegrierter KI-Beschleuniger.

Der Markt erlebt auch Fortschritte in der Materialwissenschaft und in Fertigungsprozessen. Unternehmen setzen zunehmend auf Breitbandlückenhalbleiter wie Galliumnitrid (GaN) und Siliziumkarbid (SiC), um die Leistung bei Hochleistungs- und Hochfrequenzanwendungen zu verbessern. Diese Innovationen sind entscheidend für die Erfüllung der anspruchsvollen Anforderungen von Luft- und Raumfahrt- sowie Verteidigungssystemen, einschließlich verbessertem Wärmemanagement, Effizienz und Zuverlässigkeit.

Marktführer im Halbleiterbauelemente-Markt in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Texas Instruments Inc.

Microchip Technology Inc.

Infineon Technologies AG

Analog Devices Inc.

onsemi (ON Semiconductor)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microchip Technology qualifizierte den MPFS500T PolarFire FPGA nach QML-V Klasse V und bietet 500.000 Logikelemente mit eingebetteten RISC-V-Kernen bei 50 % geringerem Stromverbrauch, ausgerichtet auf Satelliten und Raketensuchköpfe.

- November 2025: Wolfspeed und das Forschungslabor der US-Luftwaffe einigten sich auf 45 Millionen USD zur Entwicklung von 200-mm-SiC-Substraten mit dem Ziel, die Waferkosten für Hyperschall-HF-Teile um 40 % zu senken.

- Oktober 2025: L3Harris gewann einen Auftrag über 1,8 Milliarden USD zur Lieferung von 72 Tranche-2-Satelliten mit Versal-AI-Core-FPGAs, qualifiziert nach MIL-STD-883.

- September 2025: BAE Systems erweiterte sein Nashua-Werk um 25 % sub-90-nm-Kapazität mit Hochlauf im ersten Quartal 2026.

Berichtsumfang zum Halbleiterbauelemente-Markt in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Ein Halbleiterbauelement ist ein elektronisches Bauteil, das auf den physikalischen Eigenschaften von Halbleitermaterialien, hauptsächlich Silizium, Germanium, Galliumarseniden und Oxidhalbleitern, basiert. Seine Leitfähigkeit liegt zwischen der von Leitern und Isolatoren. In der Luft- und Raumfahrt- sowie Verteidigungsindustrie werden Halbleiterbauelemente in der Herstellung zahlreicher Geräte und Systeme eingesetzt, wie Kommunikations- und Navigationssysteme, Sicherheitsausrüstung, Triebwerks- und Flugsteuerungssysteme, Raketen, Avionik und vieles mehr.

Der Bericht zum Halbleiterbauelemente-Markt in der Luft- und Raumfahrt- sowie Verteidigungsindustrie ist segmentiert nach Gerätetyp (Diskrete Halbleiter, Optoelektronik, Sensoren und Integrierte Schaltkreise), Material (Silizium, Siliziumkarbid, Galliumnitrid und weitere), Anwendung (Kommunikation und Datenverarbeitung, Radar und ISR, Navigation, Leistungsmanagement, Flugsteuerung, Elektronische Kriegsführung und Sensoren), Endnutzungsplattform (Kommerzielle Luftfahrt, Militärluftfahrt, Raumfahrzeuge, UAVs, Boden- und Marinesysteme sowie Raketen und Präzisionsmunition) und Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete Halbleiter |

| Optoelektronik |

| Sensoren |

| Integrierte Schaltkreise |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Sonstige (GaAs, SiGe, InP, Diamant) |

| Kommunikation und Datenverarbeitung |

| Radar- und ISR-Nutzlasten |

| Navigation und Lenkung |

| Leistungsmanagement und Antriebssteuerung |

| Flugsteuerung und Avionik |

| Elektronische Kriegsführung und Gegenmaßnahmen |

| Sensoren und wissenschaftliche Nutzlasten |

| Kommerzielle Luftfahrt |

| Militärluftfahrt |

| Raumfahrzeuge und Satelliten |

| Unbemannte Luftfahrzeuge (UAVs) |

| Boden- und Marineverteidigungssysteme |

| Raketen und Präzisionsmunition |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Gerätetyp | Diskrete Halbleiter | |

| Optoelektronik | ||

| Sensoren | ||

| Integrierte Schaltkreise | ||

| Nach Material | Silizium | |

| Siliziumkarbid (SiC) | ||

| Galliumnitrid (GaN) | ||

| Sonstige (GaAs, SiGe, InP, Diamant) | ||

| Nach Anwendung | Kommunikation und Datenverarbeitung | |

| Radar- und ISR-Nutzlasten | ||

| Navigation und Lenkung | ||

| Leistungsmanagement und Antriebssteuerung | ||

| Flugsteuerung und Avionik | ||

| Elektronische Kriegsführung und Gegenmaßnahmen | ||

| Sensoren und wissenschaftliche Nutzlasten | ||

| Nach Endnutzungsplattform | Kommerzielle Luftfahrt | |

| Militärluftfahrt | ||

| Raumfahrzeuge und Satelliten | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Boden- und Marineverteidigungssysteme | ||

| Raketen und Präzisionsmunition | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der GaN-Umsatz im Halbleiterbauelemente-Markt in der Luft- und Raumfahrt- sowie Verteidigungsindustrie wachsen?

Der GaN-Umsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,36 % steigen, da Hyperschall- und Elektronische-Kriegsführung-Programme von GaAs abrücken.

Welche Plattform wird bis 2031 die meiste neue Halbleiternachfrage erzeugen?

UAVs werden voraussichtlich mit einer CAGR von 9,43 % wachsen, angetrieben durch Programme wie das Collaborative-Combat-Aircraft-Programm, das auf 1.000 autonome Begleitflugzeuge abzielt.

Welchen regionalen Anteil hält Nordamerika?

Nordamerika entfiel 2025 auf 36,91 % der Ausgaben, unterstützt durch DARPA-Finanzierung und CHIPS-Gesetz-Anreize.

Warum übertrifft die Optoelektronik andere Gerätetypen?

Freiraumoptische Verbindungen und LiDAR-gelenkte Munition erfordern photonische Komponenten, die höhere Datenraten und Präzision als HF-Alternativen bieten.

Seite zuletzt aktualisiert am: