Marktgröße und Marktanteil für Kurzdarmsyndrom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

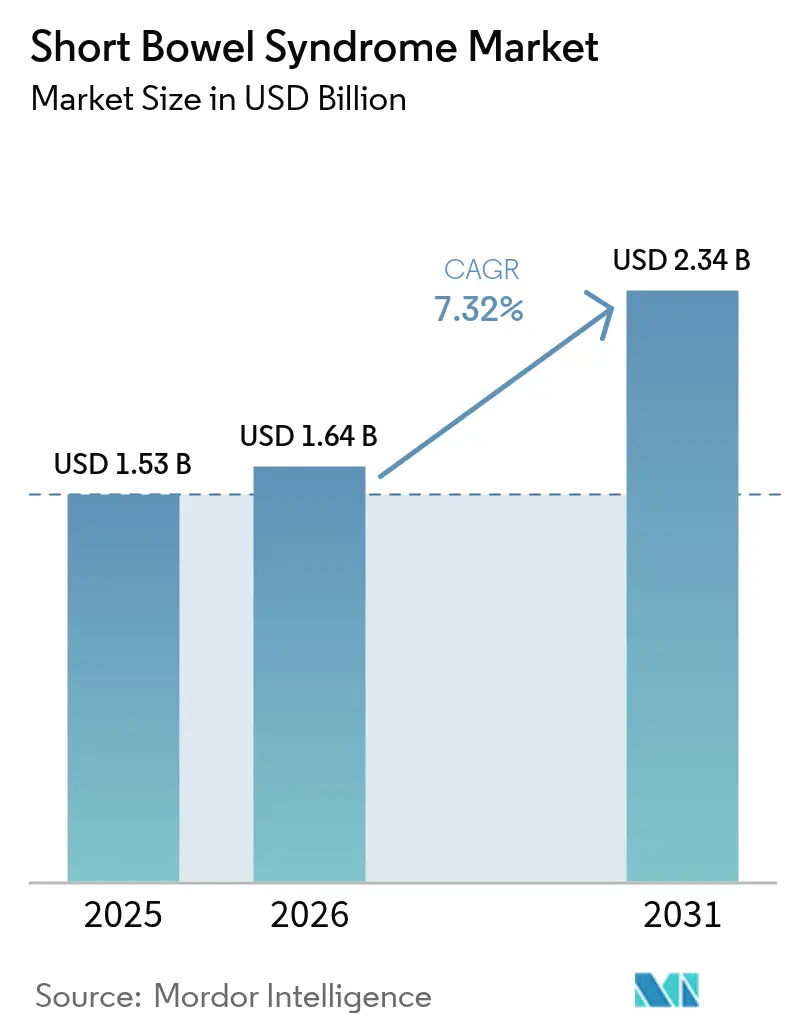

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kurzdarmsyndrom von Mordor Intelligence

Die Marktgröße für Kurzdarmsyndrom wird voraussichtlich von USD 1,53 Milliarden im Jahr 2025 auf USD 1,64 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,32 % über 2026–2031 USD 2,34 Milliarden erreichen. Das aktuelle Wachstum wird durch eine frühere Krankheitserkennung, schnellere Zulassungen für Orphan-Arzneimittel und Durchbrüche in der Gewebetechnik vorangetrieben, die eine anatomische Wiederherstellung statt einer symptomatischen Linderung versprechen. Neue ICD-10-Codes, die von den Centers for Medicare & Medicaid Services (CMS) im Oktober 2023 eingeführt wurden, decken bisher nicht gemeldete Fälle auf und erweitern die behandelte Patientenpopulation. Gleichzeitig machen digitale Gesundheitsplattformen die heimische parenterale Ernährung (PE) für einen größeren Anteil der Patienten realisierbar, senken die stationären Kosten und verbessern die Therapietreue. Die Wettbewerbsintensität ist moderat, da GLP-2-Analoga die Therapieentscheidungen dominieren, doch Engpässe in der Herstellung, die langfristige Sicherheitsüberwachung und eine zunehmende Prüfung der Erstattungsfähigkeit schaffen spürbare Risiken. Dennoch gestalten regulatorische Anreize für seltene Krankheiten und konvergierende Forschung in der Gewebetechnik den Ausblick auf den Markt für Kurzdarmsyndrom in den nächsten fünf Jahren neu.

Wichtigste Erkenntnisse des Berichts

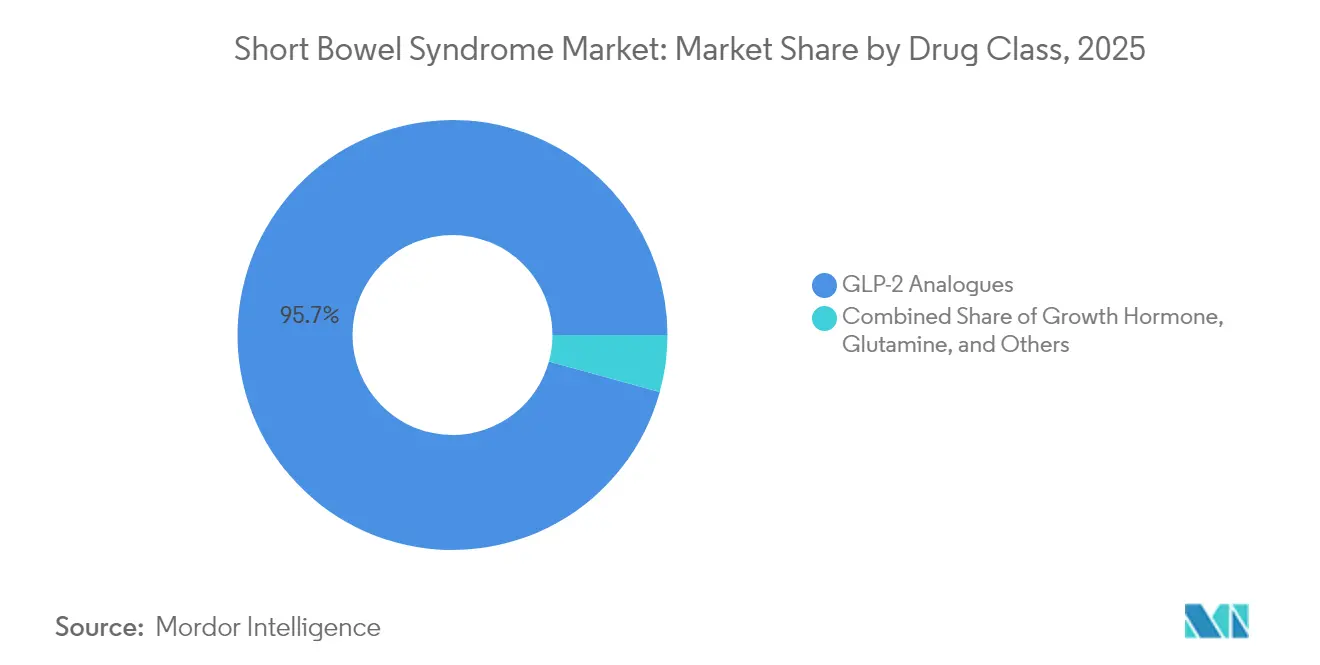

- Nach Wirkstoffklasse führten GLP-2-Analoga mit einem Marktanteil von 95,72 % im Markt für Kurzdarmsyndrom im Jahr 2025, während Wachstumshormontherapien bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen werden.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 55,93 % des Umsatzes; Online- und sonstige Kanäle sind bis 2031 auf eine CAGR von 8,51 % ausgerichtet.

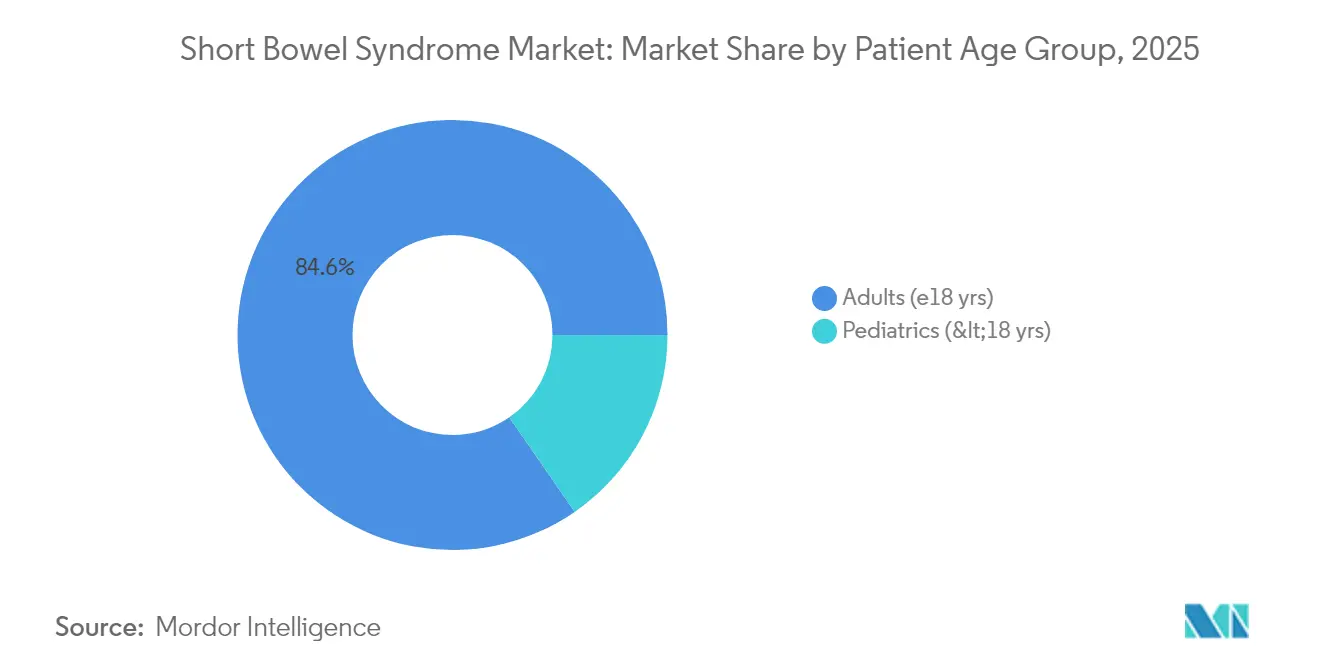

- Nach Patientenalter entfielen auf Erwachsene im Jahr 2025 84,62 % der Marktgröße für Kurzdarmsyndrom, während der Kinderbereich voraussichtlich bis 2031 mit einer CAGR von 8,72 % wachsen wird.

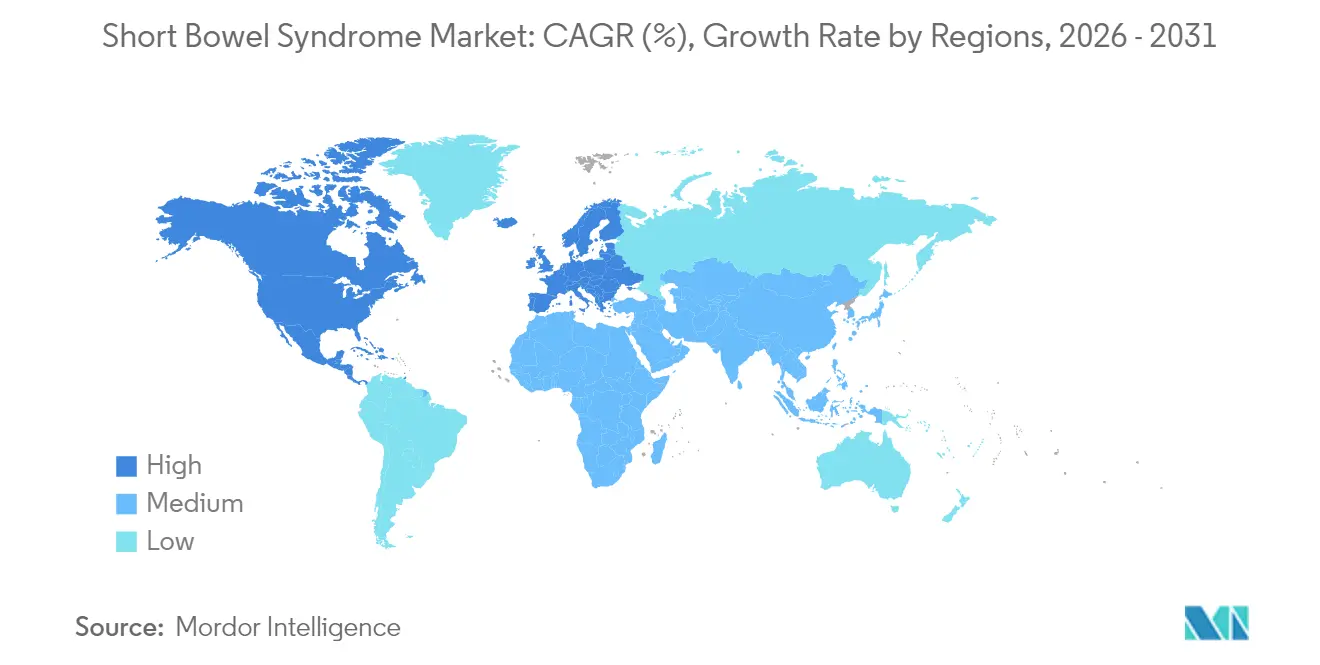

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 42,05 % des Umsatzes; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,96 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kurzdarmsyndrom

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von KDS und komplexen gastrointestinalen Operationen | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen und Akzeptanz von GLP-2-Analoga | +2.1% | Nordamerika und EU, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anreize für Orphan-Arzneimittel und günstige Erstattungsbedingungen | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Globale Patientenregister- und NGO-Sensibilisierungsinitiativen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Durchbrüche in der Forschung und Entwicklung gewebetechnisch hergestellter Darmabschnitte | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Digitale Plattformen zur Fernüberwachung der parenteralen Ernährung | +0.6% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von KDS und komplexen gastrointestinalen Operationen

Fortschritte in der neonatalen Chirurgie haben das Überleben von Säuglingen mit sehr niedrigem Geburtsgewicht verbessert, haben aber auch die neonatale KDS-Inzidenz auf 22,1 pro 1.000 Aufnahmen auf neonatalen Intensivstationen in jüngsten Kohorten erhöht [1] Redaktionsbeirat des Journal of Pediatric Surgery, „Epidemiologie des Kurzdarmsyndroms”, sciencedirect.com. Die Inzidenz bei Erwachsenen steigt aus ähnlichen Gründen: Onkologische und entzündliche Darmresektionen sind heute radikaler, erhalten das Leben, verkürzen aber die Darmlänge. Die CMS-Kodierungsänderungen im Jahr 2023 schufen Sichtbarkeit für diese zusätzlichen Fälle, förderten frühere Überweisungen und stimulierten die Nachfrage nach neuartigen Therapeutika.

Beschleunigte Zulassungen und Akzeptanz von GLP-2-Analoga

Die FDA erweiterte Teduglutid auf Kinder ab ≥1 Jahr und gewährte neueren Molekülen wie Apraglutid und Sonefpeglutid den Fast-Track-Status, wodurch ein positiver Kreislauf aus Innovation und Zugang entstand. Takedas Gattex/Revestive erzielte im Geschäftsjahr 2024 einen Umsatz von JPY 119,3 Milliarden, ein Anstieg von 28,1 % gegenüber dem Vorjahr [2]Takeda Pharmaceutical Company Limited, „Ergebnisse des Gesamtjahres 2024”, takeda.com. Umgekehrt erhielt Zealand Pharmas Glepaglutid im Dezember 2024 einen Complete Response Letter, was die regulatorische Volatilität des Marktes verdeutlicht.

Anreize für Orphan-Arzneimittel und günstige Erstattungsbedingungen

Das US-amerikanische Medicare deckt die heimische parenterale Ernährung unter Teil B ab, wenn strenge Kriterien erfüllt sind, und Interessengruppen arbeiten daran, die drei Jahrzehnte alte Politik zu aktualisieren, um den Zugang zu erweitern [3]Oley Foundation Advocacy Team, „Medicare-Abdeckung für heimische parenterale Ernährung”, oley.org. In Europa befürwortete das Nationale Institut für Gesundheit und klinische Exzellenz Teduglutid im Rahmen von Managed-Entry-Vereinbarungen und balancierte dabei Kosteneffizienz mit Patientenbedarf. Diese Anreize ermöglichen eine Premiumpreisgestaltung und ziehen weiterhin Investitionen an, auch wenn Kostenträger Belege aus der realen Welt für eine Reduktion der parenteralen Ernährung fordern.

Globale Patientenregister- und NGO-Sensibilisierungsinitiativen

Von der Europäischen Gesellschaft für klinische Ernährung und Stoffwechsel koordinierte Register und Stiftungen wie die Internationale Stiftung für funktionelle Magen-Darm-Erkrankungen generieren Längsschnittdaten zu Sicherheit und Lebensqualität, was regulatorische Einreichungen und Erstattungsüberprüfungen beschleunigt. Sensibilisierungsinitiativen in Schwellenmärkten sind entscheidend, da Kliniker KDS historisch unterdiagnostiziert haben, weil ihnen dedizierte Codes oder Schulungen fehlten.

Durchbrüche in der Forschung und Entwicklung gewebetechnisch hergestellter Darmabschnitte

Gewebetechnisch hergestellte Konstrukte des Dünndarms stellten in Tiermodellen eine Gewichtserholung von 98 % wieder her, verglichen mit 76 % in der Kontrollgruppe. Der Knock-out des kolonialen SATB2-Gens programmierte Kolongewebe in Richtung Dünndarmfunktion um und verbesserte die Nährstoffaufnahme in präklinischen Studien. Stammzell-Organoide erreichen nun nach 10 Wochen eine Einnistungsrate von 17 %, was erste klinische Studien am Menschen unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und eingeschränkter Zugang in Ländern mit niedrigem und mittlerem Einkommen | -1.3% | Vorwiegend Länder mit niedrigem und mittlerem Einkommen, gewisse Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ernsthafte langfristige Sicherheitsbedenken (z. B. Neoplasie) | -0.8% | Global, mit regulatorischem Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für die Peptidherstellung | -1.1% | Global, konzentriert in wichtigen Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Disruptiver Wettbewerb durch Mikrobiom- und chirurgische Innovationen | -0.6% | Nordamerika und Europa führend bei Innovationen, globale Akzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und eingeschränkter Zugang in Ländern mit niedrigem und mittlerem Einkommen

Die jährlichen Gesamttherapiekosten übersteigen USD 43.000 pro Patient, wenn man parenterale Ernährung, Überwachung und Komplikationsmanagement einbezieht. Vielen Gesundheitssystemen in Ländern mit niedrigem und mittlerem Einkommen fehlen Erstattungsrahmen oder die Kühlkettenlogistik für GLP-2-Analoga. Hersteller experimentieren mit gestaffelten Preismodellen, doch Infrastrukturengpässe bestehen weiterhin, was das Interesse an kostengünstigen Peptiden oder vereinfachten Regimen für parenterale Ernährung fördert.

Ernsthafte langfristige Sicherheitsbedenken (z. B. Neoplasie)

GLP-2-Analoga erfordern Basis- und regelmäßige Koloskopien, da eine Langzeitexposition das Polypenrisiko erhöhen kann. Hyperamylasämie und Hyperlipasämie wurden ebenfalls berichtet, insbesondere in pädiatrischen Kohorten. Regulierungsbehörden verlangen nun eine erweiterte Nachmarktüberwachung, was die Studienkosten erhöht und kleinere Marktteilnehmer abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: GLP-2-Dominanz steht unter Innovationsdruck

GLP-2-Analoga machten im Jahr 2025 95,72 % des Marktes für Kurzdarmsyndrom aus, angetrieben durch die robuste Evidenzbasis von Teduglutid. Wachstumshormontherapien, obwohl kleiner im absoluten Umsatz, sind bis 2031 auf eine CAGR von 7,94 % ausgerichtet, da pädiatrische Spezialisten sie einsetzen, um die mukosale Adaptation anzuregen. Wöchentliche und monatliche GLP-2-Kandidaten wie Apraglutid und Sonefpeglutid sollen die Injektionsbelastung reduzieren, während OPKO Health und Entera Bio das erste orale GLP-2-Peptid entwickeln – eine Verschiebung, die die Marktgröße für Kurzdarmsyndrom im Bereich der Erhaltungstherapie neu positionieren könnte. Die Wettbewerbsdifferenzierung konzentriert sich nun auf Dosierungskomfort, Sicherheit und inkrementelle Daten zur Reduktion der parenteralen Ernährung, um die Akzeptanz der Kostenträger zu sichern und Premiumpreise zu rechtfertigen.

Die künftige Akzeptanz wird von Belegen aus der realen Welt abhängen, die eine dauerhafte Reduktion der parenteralen Ernährung und eine handhabbare koloskopische Überwachung zeigen. Wenn Moleküle der nächsten Generation eine ähnliche Wirksamkeit mit weniger Polypen bestätigen, könnte der Markt für Kurzdarmsyndrom schnell migrieren und das aktuelle GLP-2-Oligopol fragmentieren. Umgekehrt könnte jedes klassenweite Sicherheitssignal Investitionen in Richtung regenerativer oder genomeditierender Modalitäten umlenken.

Nach Vertriebskanal: Krankenhausdominanz durch digitalen Wandel herausgefordert

Krankenhausapotheken hielten im Jahr 2025 55,93 % des Umsatzes, da das KDS-Management multidisziplinäre Aufsicht und sterile Zubereitung erfordert. Doch Online- und sonstige Kanäle skalieren mit einer CAGR von 8,51 %, da Heiminfusionsunternehmen Telemedizin, IoT-verbundene Pumpen und proaktive Elektrolytüberwachung integrieren. Studien zeigen, dass 86 % der Patienten mit heimischer parenteraler Ernährung ein vernetztes Gerät besitzen und 63 % bereits Gesundheits-Apps nutzen. Wenn Kostenträger weiterhin Krankenhaus-zu-Hause-Modelle belohnen, wird der Markt für Kurzdarmsyndrom mehr Verschreibungen über Spezialversandhandel und digitale Kliniken verteilen, was den Krankenhausanteil verringert, auch wenn die Volumina wachsen.

Einzelhandelsapotheken konzentrieren sich auf ergänzende Bedürfnisse wie Antidiarrhoika und Mikronährstoffpräparate. Ihre Beteiligung könnte sich ausweiten, wenn orale GLP-2-Formulierungen erfolgreich sind, doch strenge Anforderungen an die Kühlkette und Beratung begünstigen heute noch Spezial- oder Infusionskanäle.

Nach Patientenaltersgruppe: Stabilität bei Erwachsenen im Kontrast zur Dynamik im Kinderbereich

Erwachsene Patienten machten im Jahr 2025 84,62 % des Umsatzes aus, da onkologische Resektionen und Crohn-bedingte Operationen im späteren Leben häufiger sind. Dieses Segment verfügt über klar definierte Protokolle und Exzellenzzentren, die eine vorhersehbare Durchdringung für jede inkrementelle Therapie gewährleisten. Der Kinderbereich wächst jedoch am schnellsten mit einer CAGR von 8,72 %, bedingt durch das verbesserte neonatale Überleben von Frühgeborenen mit nekrotisierender Enterokolitis. Eine systematische Übersichtsarbeit berichtete, dass 36 Kinder nach 24 Wochen unter Teduglutid eine enterale Autonomie erreichten, während 149 einen reduzierten Bedarf an parenteraler Ernährung zeigten. Pädiatrische Formulierungen, gewichtsbasierte Dosierung und familienorientierte digitale Unterstützungsplattformen sind darauf ausgerichtet, neue Wertpools zu erschließen und den Marktanteil für Kurzdarmsyndrom zu diversifizieren, der derzeit in der Erwachsenenversorgung verankert ist.

Die langfristige Sicherheitsüberwachung ist bei Kindern strenger, sodass Sponsoren Lebenszeitexpositionsdaten generieren und mit Registern zusammenarbeiten müssen. Hohe Wirksamkeit bei Wachstumsmetriken und neurokognitiven Ergebnissen wird für die Akzeptanz durch Pflegepersonen und die Befürwortung durch Kostenträger entscheidend sein.

Geografische Analyse

Nordamerika generierte im Jahr 2025 42,05 % des Marktes für Kurzdarmsyndrom, unterstützt durch spezialisierte Darmversagenzentren, Medicare-Erstattung für parenterale Ernährung und frühen Zugang zu GLP-2-Analoga. CMS-Kodierungsaktualisierungen und Erweiterungen der kommerziellen Abdeckung gewährleisten Behandlungssichtbarkeit und finanzielle Tragfähigkeit, doch die Kriterien der Kostenträger bleiben streng und erfordern in einigen Plänen den Nachweis einer 12-monatigen Abhängigkeit von parenteraler Ernährung.

Europa behält seine kritische Masse durch zentralisierte Versorgungsnetzwerke und harmonisierte Leitlinien. Die kommerzielle Vereinbarung des Nationalen Instituts für Gesundheit und klinische Exzellenz für Teduglutid und die multidisziplinären Standards der Europäischen Gesellschaft für klinische Ernährung und Stoffwechsel bieten Struktur und reduzieren therapeutische Variabilität. Klinische EU-Konsortien treiben auch erste klinische Studien am Menschen in der Gewebetechnik voran und stärken den Innovationsfußabdruck der Region.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,96 % bis 2031, angetrieben durch regulatorische Modernisierung in China und steigende Resektionsvolumina im Zusammenhang mit zunehmender Inzidenz von Kolorektalkrebs. Chinas Vorschriften von 2023 zu Lebensmitteln für besondere medizinische Zwecke erweitern den Zugang zu ernährungsphysiologisch ausgewogener enteraler Ernährung, was parenterale Ernährung und Pharmakotherapie ergänzt. Japans Einbeziehung in globale Apraglutid-Studien verdeutlicht die Integration der Region in entscheidende Studien und beschleunigt die Zeit bis zur Zulassung für neuartige Wirkstoffe.

Wettbewerbslandschaft

Takeda führt mit Gattex/Revestive im Geschäftsjahr 2024 und bestätigt damit seine gefestigte GLP-2-Franchise. Ironwood richtete sein Portfolio im Jahr 2025 neu aus, um sich auf Apraglutid zu konzentrieren, reichte einen Zulassungsantrag ein und reduzierte nicht zum Kerngeschäft gehörende Projekte, um Kapital auf die Kommerzialisierung zu konzentrieren. Zealand Pharma, das sich von einem Complete Response Letter erholt, führt zusätzliche Histologiestudien durch, die auf eine erneute Einreichung im Jahr 2026 abzielen, während Hanmi auf monatliche Dosierung setzt, um beim Komfort einen Vorsprung zu erzielen.

Strategische Maßnahmen betonen Dosierungsintervall, Sicherheitsberuhigung und integrierte Versorgungsplattformen, die das Volumen der parenteralen Ernährung, das Gewicht und Elektrolytmetriken verfolgen. VectivBio (jetzt eine Tochtergesellschaft von CSL Behring) fusionierte, um globale kommerzielle Stärke für seine Pipeline zu sichern, was auf das Potenzial für weitere Konsolidierung hindeutet. OPKO Health und Entera Bio arbeiten an einem oralen GLP-2-Tablet zusammen und setzen darauf, dass die einfache Verabreichung Einzelhandelskanäle erschließen und die Therapietreue verbessern wird. Digitale Allianzen sind ebenso aktiv: Takeda kooperiert mit Fernüberwachungsunternehmen, um Katheterüberwachung und Infusionspumpenanalytik zu integrieren, mit dem Ziel, katheterbedingte Infektionen zu reduzieren.

Wenn künftige Daten gewebetechnisch hergestellte Konstrukte validieren, könnten etablierte Unternehmen regenerative Start-ups lizenzieren oder erwerben, um sich gegen GLP-2-Exposition abzusichern. Die Produktionsskalierung komplexer Biologika bleibt eine Hürde; daher sind Unternehmen mit Kapazitäten zur Peptidproduktion gut positioniert, um inkrementelle Marktanteile zu gewinnen, wenn die Nachfrage steigt.

Marktführer im Bereich Kurzdarmsyndrom

TAKEDA Inc

OxThera

VectivBio AG

Ardelyx

Nutricia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2022: VectivBio veröffentlichte positive vorläufige Phase-2-Daten für Apraglutid bei Erwachsenen mit KDS.

- Juni 2022: Das Nationale Institut für Gesundheit und klinische Exzellenz empfahl Takedas Revestive (Teduglutid) für Patienten ab ≥1 Jahr mit KDS im Rahmen einer kommerziellen Vereinbarung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Kurzdarmsyndrom-Therapeutika als globale Umsätze mit verschreibungspflichtigen Arzneimitteln, hauptsächlich GLP-2-Analoga, Wachstumshormon und ergänzendem Glutamin, die eingesetzt werden, um die Abhängigkeit von parenteraler Ernährung bei Patienten mit deutlich reduziertem funktionsfähigem Dünndarm zu verringern. Die Umsätze werden auf Herstellerabgabepreisebene erfasst und in konstante USD des Jahres 2024 über 35 von uns beobachtete Länder umgerechnet.

Ausschluss aus dem Umfang: Wir schließen Geräte für parenterale Ernährung, Darmtransplantationsleistungen und zusammengesetzte Nahrungsergänzungsmittel aus.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- GLP-2-Analoga

- Wachstumshormon

- Glutamin

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online und Sonstige

- Nach Patientenaltersgruppe

- Erwachsene (≥18 Jahre)

- Kinder (<18 Jahre)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Gastroenterologen, pädiatrische Chirurgen, Krankenhausapotheker, Erstattungsberater und Koordinatoren für heimische parenterale Ernährung in Nordamerika, Europa und Asien. Diese Gespräche verfeinerten die behandelten Patientenpools, die durchschnittliche Dosierung, entstehende Rabatte und realistische Akzeptanzfenster.

Sekundärforschung

Wir haben offene klinische Quellen wie PubMed, Orphanet, ClinicalTrials.gov, die Orphan-Drug-Datenbank der FDA und Dashboards der Crohn's & Colitis Foundation nach Prävalenzkurven, Zulassungsdaten und Versorgungspfaden durchsucht. Parallel dazu lieferten UN Comtrade, CMS- und Eurostat-Entlassungsdateien sowie Krankheitskostenstudien Nutzungs- und Preisanker, während D&B Hoovers und Dow Jones Factiva Hinweise auf Umsätze auf Unternehmensebene boten. Die zitierten Quellen sind illustrativ; viele weitere Datensätze unterstützten die Validierung.

Marktgrößenbestimmung und Prognose

Ein kombinierter Top-down- und Bottom-up-Rahmen leitet die Krankheitsprävalenz in behandelte Kohorten über und überprüft die Ergebnisse anhand von Stichproben aus durchschnittlichen Verkaufspreisen multipliziert mit Volumenangaben aus Kanalprüfungen. Gesamtwerte werden abgeglichen, wenn die Varianz unter 8 Prozent sinkt. Zu den wichtigsten Modelltreibern gehören GLP-2-Adoptionsraten, jährliche Resektionsinzidenz, vermiedene Tage mit parenteraler Ernährung, gewichtete Verschiebungen der durchschnittlichen Verkaufspreise von Arzneimitteln und Ablauf der Exklusivität für Orphan-Arzneimittel. Eine multivariate Regression mit Szenarioanalyse prognostiziert die Nachfrage bis 2030, wobei Experten die Wendepunkte plausibilisieren.

Datenvalidierung und Aktualisierungszyklus

Wir führen vierteljährliche Varianzprüfungen gegenüber neuen Verschreibungsaudits und Sicherheitswarnungen durch; Ausreißer lösen eine erneute Kontaktaufnahme mit früheren Befragten vor der Freigabe durch zwei Analysten aus. Berichte werden jährlich und zwischenzeitlich bei wesentlichen Ereignissen aktualisiert, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Kurzdarmsyndrom unvergleichliches Vertrauen verdient

Veröffentlichte KDS-Zahlen unterscheiden sich häufig, weil Unternehmen Umfang, Währungsjahr und Aktualisierungsrhythmus variieren. Laut Mordor Intelligence entstehen wesentliche Lücken, wenn einige Verlage Hardware für parenterale Ernährung hinzufügen oder die Geografie auf führende Volkswirtschaften beschränken, während andere ein gleichmäßiges Wachstum der durchschnittlichen Verkaufspreise ohne Berücksichtigung der Rabatterosion annehmen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,53 Mrd. (2025) | ||

| USD 1,65 Mrd. (2024) | Globales Beratungsunternehmen A | Schwellenmärkte ausgelassen; einheitliche Akzeptanz angewendet |

| USD 1,64 Mrd. (2024) | Regionales Beratungsunternehmen B | Preiserosion nach Jahr 3 ignoriert |

| USD 2,43 Mrd. (2024) | Fachzeitschrift C | Nur Top-7-Märkte, aber als global verglichen |

Wir kommen zu dem Schluss, dass unsere disziplinierten Umfangsentscheidungen, Audits auf Variablenebene und der zeitnahe Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kurzdarmsyndrom?

Der Markt für Kurzdarmsyndrom wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 7,32 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Kurzdarmsyndrom?

TAKEDA Inc, OxThera, VectivBio AG, Ardelyx und Nutricia sind die wichtigsten Unternehmen, die im Markt für Kurzdarmsyndrom tätig sind.

Welche Region wächst am schnellsten im Markt für Kurzdarmsyndrom?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Kurzdarmsyndrom?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Kurzdarmsyndrom.

Welche Jahre deckt dieser Markt für Kurzdarmsyndrom ab?

Der Bericht deckt die historische Marktgröße des Marktes für Kurzdarmsyndrom für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Kurzdarmsyndrom für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: