Marktgröße und Marktanteil für entzündliche Darmtherapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

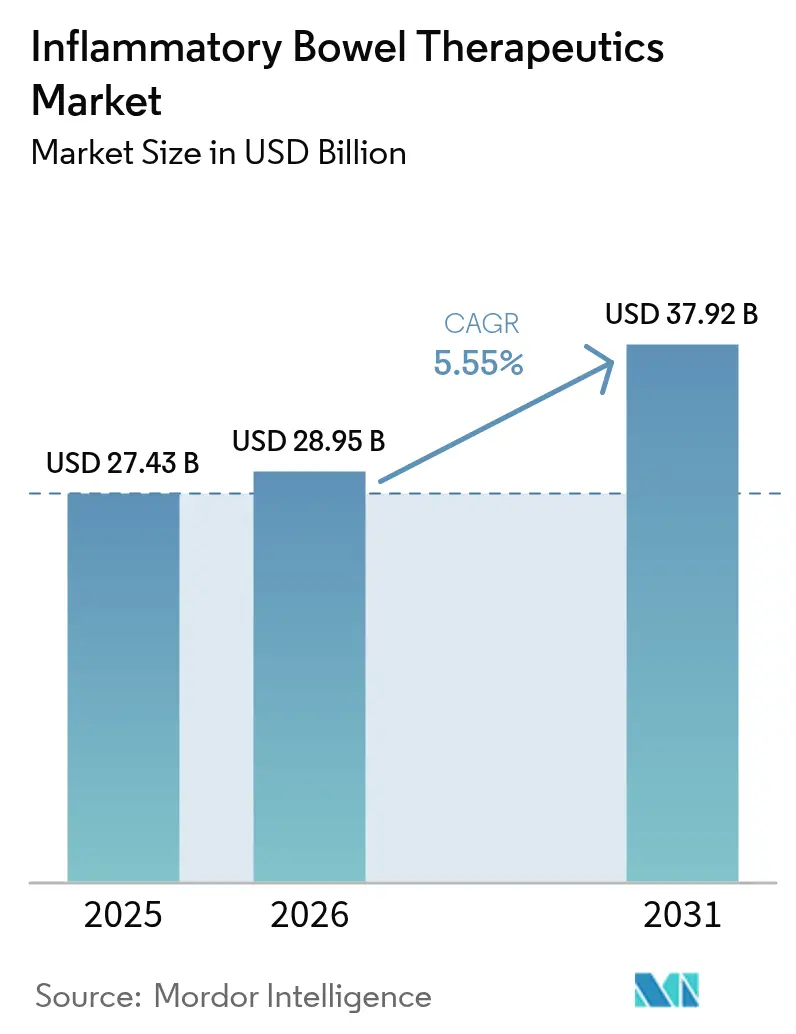

| Marktgröße (2026) | 28.95 Milliarden US-Dollar |

| Marktgröße (2031) | 37.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

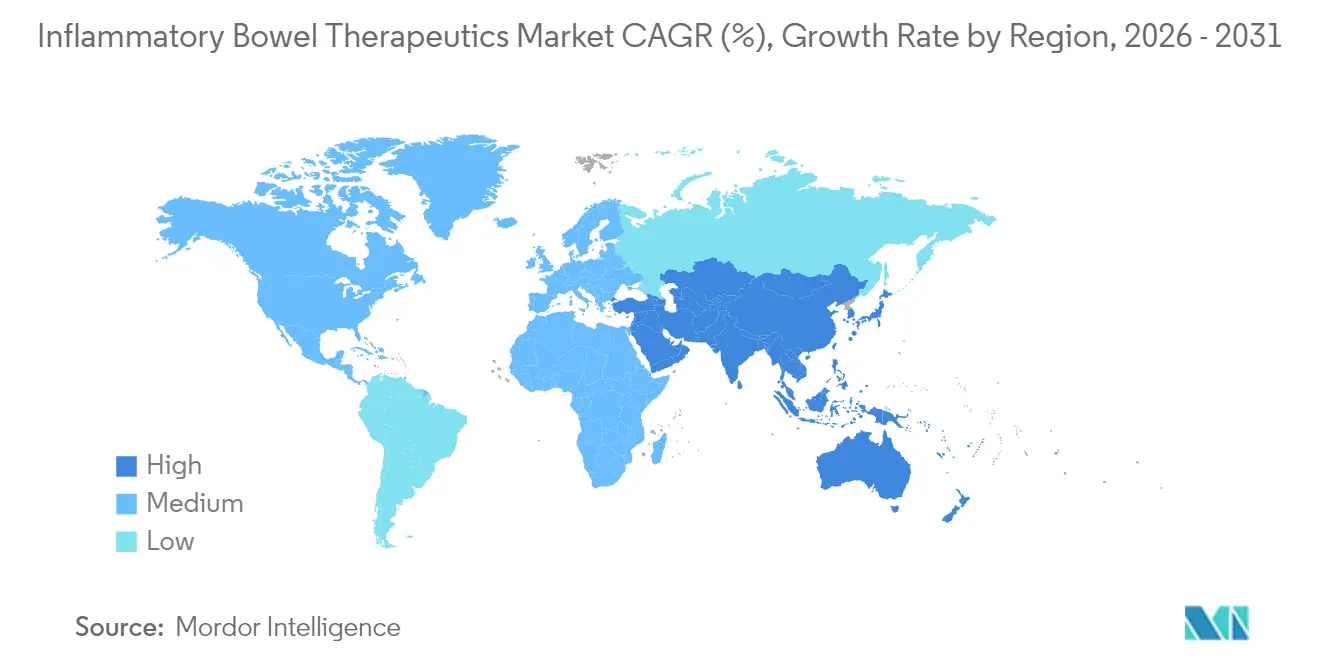

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für entzündliche Darmtherapeutika von Mordor Intelligence

Die Marktgröße für entzündliche Darmtherapeutika wird voraussichtlich von 27,43 Milliarden USD im Jahr 2025 auf 28,95 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,55 % über den Zeitraum 2026–2031 einen Wert von 37,92 Milliarden USD erreichen. Der Markt für entzündliche Darmtherapeutika profitiert von einer spätphasigen Pipeline, die reich an Anti-IL-23- und TL1A-Wirkstoffen ist, der raschen kommerziellen Einführung oraler JAK-Inhibitoren sowie einem entscheidenden Schwenk hin zu Biosimilars, der den Patientenzugang sowohl in versicherten als auch in kostensensiblen Regionen erweitert. Die Einhaltung von Treat-to-Target-Leitlinien durch Ärzte, die einen frühzeitigen Biologika-Einsatz und endoskopische Remission als primären Endpunkt fordern, beschleunigt die Produktakzeptanz, während Investitionen in die Lieferkette die Fertigungsengpässe für komplexe Biologika schrittweise abbauen. AbbVies Schwenk von Humira zu Skyrizi und Rinvoq unterstreicht einen breiteren Branchenwandel weg von der TNF-alpha-Dominanz und hin zu präziser Immunologie, der Bequemlichkeit von niedermolekularen Wirkstoffen und Portfoliodiversifizierung.

Die Dynamik des Marktes wird durch die starke Performance von Arzneimitteln gegen Colitis ulcerosa, anhaltendes zweistelliges Wachstum bei oralen Formulierungen und einen wachsenden Anteil digitaler Adhärenzlösungen gestützt, die reale Behandlungsergebnisse verbessern. Therapien bei Morbus Crohn expandieren schneller als der Gesamtmarkt, Auftragsforschungs- und Fertigungsorganisationen (CDMOs) bauen neue Kapazitäten aus, und die Forderungen der Kostenträger nach wertbasierter Vertragsgestaltung zwingen Hersteller dazu, Innovation mit disziplinierten Preisstrategien zu verbinden. Nordamerika ist nach wie vor der größte Umsatzträger, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, da Regulierungsbehörden Biosimilar-Zulassungswege harmonisieren und Regierungen in die Infrastruktur für Spezialmedizin investieren. Insgesamt deuten diese Dynamiken auf einen robusten Ausblick für den Markt für entzündliche Darmtherapeutika hin.

Wichtigste Erkenntnisse des Berichts

- Nach Erkrankung führte Colitis ulcerosa im Jahr 2025 mit einem Marktanteil von 51,68 % am Markt für entzündliche Darmtherapeutika, während Morbus Crohn bis 2031 mit einer CAGR von 8,32 % expandieren soll.

- Nach Arzneimittelklasse hielten TNF-Inhibitoren im Jahr 2025 einen Anteil von 35,95 % an der Marktgröße für entzündliche Darmtherapeutika, und JAK-Inhibitoren entwickeln sich bis 2031 mit einer CAGR von 6,85 %.

- Nach Verabreichungsweg entfielen 2025 75,62 % der Marktgröße für entzündliche Darmtherapeutika auf parenterale Produkte; orale Therapien wachsen bis 2031 mit einer CAGR von 8,08 %.

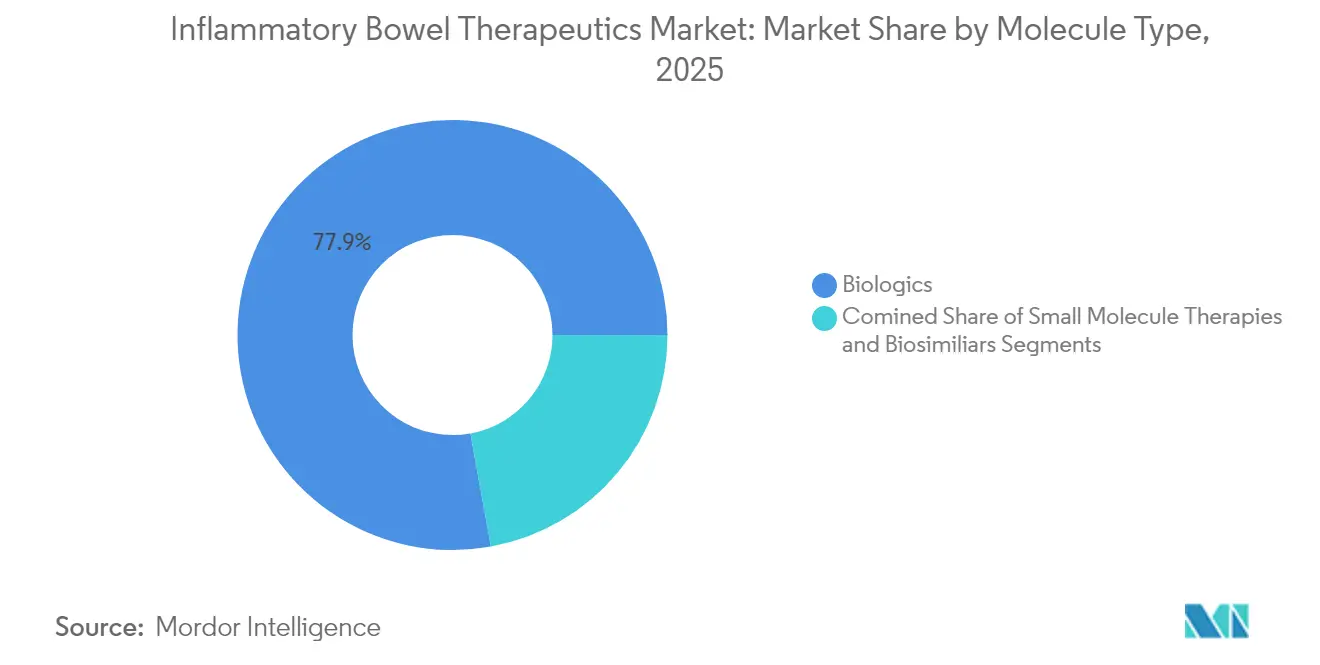

- Nach Molekültyp dominierten Biologika im Jahr 2025 mit 77,86 % des Umsatzes, während niedermolekulare Therapien im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 9,29 % steigen werden.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 47,31 % des globalen Absatzes, während Online-Apotheken angesichts von Gewinnen bei der direkten Patientenversorgung auf eine CAGR von 9,17 % zusteuern.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 35,84 % am Markt für entzündliche Darmtherapeutika, und der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 8,21 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für entzündliche Darmtherapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der spätphasigen Pipeline für Anti-IL-23- und TL1A-Wirkstoffe | +0.7% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rascher Einsatz oraler JAK-Inhibitoren bei moderater bis schwerer Colitis ulcerosa und Morbus Crohn | +1.2% | Nordamerika und EU als Kernmarkt, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Treat-to-Target-Leitlinien zur Förderung des frühen Biologika-Einsatzes | +0.9% | Global, mit fortgeschrittener Umsetzung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Mainstream-Durchdringung von Biosimilars zur Verbesserung des Patientenzugangs | +0.8% | EU führend, Nordamerika beschleunigt, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Aufstieg digitaler Adhärenzlösungen zur Verbesserung realer Behandlungsergebnisse | +0.6% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Investitionen in Mikrobiom-basierte Begleittherapien | +0.4% | Globale Forschungszentren, kommerzieller Schwerpunkt in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der spätphasigen Pipeline für Anti-IL-23- und TL1A-Wirkstoffe

Anti-IL-23-Arzneimittel verdrängen ältere TNF-Blocker, da Phase-3-Daten überlegene endoskopische Remissionsraten bestätigen; Risankizumab erzielte in einer direkten Vergleichsstudie in Woche 48 eine Rate von 31,8 % gegenüber 16,2 % bei Ustekinumab. Die europäische Zulassungsbehörde gab eine positive Stellungnahme zu Risankizumab bei Colitis ulcerosa ab und ebnete damit den Weg für eine europaweite Markteinführung. Eli Lillys Mirikizumab befindet sich gemeinsam mit Tirzepatid zur Behandlung von Adipositas-Komorbiditäten in der spätphasigen Erprobung, was den Trend des Marktes hin zum Management mehrerer Erkrankungen unterstreicht. TL1A-Inhibitoren durchlaufen Machbarkeitsstudien, da Arzneimittelhersteller nach darmspezifischer entzündungshemmender Wirkung ohne systemische Immunsuppression streben. Diese kombinierten Bemühungen werden Behandlungsalgorithmen neu gestalten und Umsatzströme innerhalb des Marktes für therapeutische Mittel bei entzündlichen Darmerkrankungen (IBD) umverteilen.

Rascher Einsatz oraler JAK-Inhibitoren bei moderater bis schwerer Colitis ulcerosa und Morbus Crohn

Orale JAK-Inhibitoren haben die Injektionsbarriere überwunden, die einige Patienten von der Einleitung einer Biologika-Therapie abhielt. Tofacitinib und Upadacitinib erzielen eine mit infusionsbasierten Biologika vergleichbare Wirksamkeit, während Zuzahlungsersparnis-Programme die Eigenkosten für berechtigte Patienten senken. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat das REMS-Programm verfeinert, um Wachsamkeit und Vorschreiberbequemlichkeit in Einklang zu bringen, und Real-World-Daten klären Herz-Kreislauf- und Malignomrisikoprofile in IBD-Populationen. Pädiatrische Studien mit Etrasimod bei Jugendlichen signalisieren, dass der adressierbare Pool wachsen wird, wenn Altersbeschränkungen fallen. Diese Konvergenz aus klinischen Daten, Patientennachfrage und Kostenträgerunterstützung schlägt sich in einem materiell höheren Wachstumsbeitrag oraler Therapien zum Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen (IBD) nieder.

Ausweitung der Treat-to-Target-Leitlinien zur Förderung des frühen Biologika-Einsatzes

Der STRIDE-II-Rahmen positioniert endoskopische Remission als primäres Ergebnis, was Kliniker dazu veranlasst, die Therapie schneller zu eskalieren und Biologika früher im Krankheitsverlauf zu bevorzugen.[1]Noor et al., „Ein Biomarker-stratifizierter Vergleich von Top-Down- versus beschleunigten Step-Up-Behandlungsstrategien für Patienten mit neu diagnostiziertem Morbus Crohn (PROFILE)”, The Lancet, thelancet.com Biomarkergesteuerte Dosierungsinstrumente wie der REMODEL-CD-Algorithmus zeigen weniger Therapieversagen und längere Arzneimittelpersistenz bei pädiatrischen Patienten.[2] Phillip Paul Minar, „Präzise Infliximab-Exposition und pharmakodynamische Kontrolle zur Erzielung tiefer Remission bei pädiatrischem Morbus Crohn (REMODEL-CD): Studienprotokoll für eine multizentrische, offene, pragmatische klinische Studie in den USA”, BMJ Open, bmjopen.bmj.com Aktualisierte Empfehlungen der Amerikanischen Gesellschaft für Gastroenterologie (American Gastroenterological Association) betonen Adalimumab als Erstlinientherapie bei komplexem Morbus Crohn weniger stark und lenken die Nachfrage auf IL-23- und JAK-Inhibitoren um. Mit zunehmender Verbreitung steigern frühe Biologika-Einleitungen den Umsatz pro Patient und erhöhen die langfristige Adhärenz, was den Umsatzausblick für den Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen (IBD) stärkt.

Mainstream-Durchdringung von Biosimilars zur Verbesserung des Patientenzugangs

Adalimumab-Biosimilars erreichten bis Mitte 2024 einen Verschreibungsanteil von 18 % nach wichtigen Formularumstellungen durch große US-amerikanische Pharmacy Benefit Manager. Sandoz' Hyrimoz erobert nun den Großteil der Biosimilar-Verschreibungen unter dem CVS-Cordavis-Label und zeigt, wie Richtlinien von Pharmacy Benefit Managern eine anhaltende Verschreiberzurückhaltung überwinden können. Kostenträgeranreize sollen nationalen Gesundheitssystemen Einsparungen von bis zu 6 Milliarden USD ermöglichen, obwohl Pharmacy Benefit Manager entgangene Rabatteinnahmen ausgleichen müssen. Gastroenterologen nehmen Umstellungen schneller an als Dermatologen, und AbbVie hat reagiert, indem es die Listenpreise für Humira um bis zu 86 % gesenkt und Investitionen in Skyrizi und Rinvoq gelenkt hat. Da wettbewerbsfähige Preisgestaltung die Formulare neu gestaltet, gewinnt der Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen neue Nachfrage von zuvor unbehandelten oder unzureichend behandelten Patienten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge REMS- und Box-Warnungen für die JAK-Klasse | -0.8% | Nordamerika führend, EU folgend, asiatisch-pazifischer Raum anpassend | Kurzfristig (≤ 2 Jahre) |

| Hoher Biologika-Preisdruck durch Kostenträger und Nutzenbewertungsbehörden (HTA) | -0.5% | Global, mit intensiver Prüfung in der EU und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fertigungskapazitätsengpässe für komplexe Biologika | -0.4% | Globale Lieferketten, akut in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Zurückhaltung der Patienten gegenüber langfristiger Immunsuppression | -0.3% | Global, mit kulturellen Unterschieden zwischen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge REMS- und Box-Warnungen für die JAK-Klasse

Die Einführung von JAK-Inhibitoren stößt auf regulatorische Widerstände, da Verschreiber Patienten im Rahmen des REMS-Programms der FDA über Herz-Kreislauf-, Malignom- und Thromboserisiken beraten müssen. Die Box-Warnungen sind besonders restriktiv für ältere oder multimorbide Populationen und verlangsamen die Erstlinieneinführung in diesen Kohorten. Obwohl sich ansammelnde Real-World-Daten diese Einschränkungen im Laufe der Zeit möglicherweise abschwächen, begünstigt die kurzfristige Bremswirkung IL-23-Wirkstoffe und darmselektive Mechanismen und beschneidet das potenzielle Wachstum für den Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen.

Hoher Biologika-Preisdruck durch Kostenträger und Nutzenbewertungsbehörden (HTA)

Kosten-Wirksamkeits-Behörden wie das Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen (IQWiG) in Deutschland und das National Institute for Health and Care Excellence (NICE) in England haben die Schwellenwerte für den inkrementellen Zusatznutzen verschärft und zwingen Originatoren, höhere Rabatte anzubieten oder den Ausschluss aus Formularien zu riskieren. Eine Studie im Iran bezifferte die durchschnittlichen jährlichen Biologika-Kosten auf 2.316,90 USD pro Patient, wobei direkte medizinische Kosten fast die Hälfte der wirtschaftlichen Belastung ausmachten.[3]Hassan Karami, Amin Ghanbarnejad, Mitra Nowrouzpour, Ali Mouseli, Reihaneh Taheri Kondar, Maryam Shirvani Shiri und Farbod Ebadi Fard Azar, „Krankheitskostenanalyse von Patienten mit Colitis ulcerosa, die mit biologischer Therapie behandelt werden: Eine prospektive Beobachtungsstudie im Iran”, BMC Health Services Research, bmchealthservres.biomedcentral.com Programme zur Zuzahlungsakkumulation und -maximierung erschweren die Patientenerschwinglichkeit weiter, bis staatliche Gesetzgebung eingreift. Diese Entwicklungen begrenzen das Preisausdehnungspotenzial und verengen die Bruttomargen im Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkrankung: Morbus Crohn treibt künftiges Wachstum

Der Umsatz aus dem Bereich Morbus Crohn soll bis 2031 mit einer CAGR von 8,32 % steigen und damit das Gesamtmarkttempo überholen, obwohl Colitis ulcerosa im Jahr 2025 mit 51,68 % den Umsatz dominiert. Die marktspezifische Größe für entzündliche Darmtherapeutika bei pädiatrischen Morbus-Crohn-Patienten wächst, da pharmakokinetische Studien an Kindern im Alter von zwei Jahren eine sichere Dosierung von Risankizumab belegen. Kombinationsregimes, die einen Anti-Integrin mit einem JAK-Inhibitor verbinden, haben bei refraktären Fällen überlegene endoskopische Heilungsraten erzielt und den durchschnittlichen Behandlungsaufwand weiter erhöht.

Anhaltende Schleimhautschäden und höhere chirurgische Raten veranlassen Kliniker, bei Morbus Crohn frühe biologische Interventionen einzusetzen, und Versicherer genehmigen schrittweise Top-Down-Protokolle. Die Heterogenität der Erkrankung erhöht die Überwachungskosten pro Patient, schafft aber auch Spielraum für preislich hochwertige Präzisionstherapien. Colitis ulcerosa hingegen profitiert von einem klareren Krankheitsverlauf und einem wachsenden Angebot wirksamer oraler Wirkstoffe, darunter das neu zugelassene Mirikizumab. Behandlungspersonalisierung, die duale biologische Ansätze sowie das Komorbiditätsmanagement umfasst, wird den lebenslangen Umsatz pro Morbus-Crohn-Patient im Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimittelklasse: JAK-Inhibitoren fordern die TNF-Dominanz heraus

TNF-Inhibitoren hielten im Jahr 2025 einen Marktanteil von 35,95 % am Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen, auch als die Biosimilar-Erosion intensiver wurde. Skyrizi- und Rinvoq-Umsätze sprangen 2024 auf 17,689 Milliarden USD, was exemplarisch zeigt, wie sorgfältig sequenzierte Portfolio-Übergaben die Erosion von Bestandsprodukten abfedern können. JAK-Inhibitoren, die mit einer CAGR von 6,85 % wachsen, verbinden die Bequemlichkeit der oralen Einnahme mit zunehmend vorteilhaften Sicherheitsprofilen und werden fortschreitend in jüngeren Kohorten erprobt.

Interleukin-Inhibitoren, insbesondere IL-23-Wirkstoffe, sind für eine sprunghaft steigende Einführung positioniert, sobald eine breite Erstattung in Europa und Japan einsetzt. Anti-Integrine dienen weiterhin Patienten, die eine darmselektive Ausrichtung bevorzugen, und die Erforschung von TL1A-Antagonisten fügt dem therapeutischen Mix einen weiteren Mechanismus hinzu. Unterdessen erschließen sich PHD-Inhibitoren wie ISM5411 als darmrestringierte niedermolekulare Wirkstoffe eine künftige Nische, was darauf hindeutet, dass mechanistische Diversifizierung ein zentrales Wettbewerbsmerkmal im Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen bleiben wird.

Nach Verabreichungsweg: Orale Therapien gewinnen an Schwung

Die parenterale Verabreichung beherrschte 2025 mit 75,62 % der Ausgaben, da die meisten Biologika injizierbar bleiben, doch orale Produkte sind das am schnellsten wachsende Segment mit einer CAGR von 8,08 % bis 2031. Der Wandel wird durch einen hektischen Lebensstil, Nadelangst und Fernverschreibungsnachfüllungen vorangetrieben, was Unternehmen dazu veranlasst, niedermolekulare Pipelines zu priorisieren und sogar orale biologische Formate zu erkunden.

Subkutane Selbstinjektion verringert den Bequemlichkeitsabstand, doch eine ausgeprägte Präferenz für pillenbasierte Therapiepläne besteht fort, insbesondere bei moderater Colitis ulcerosa, wo eine schnelle Symptomlinderung entscheidend ist. Pädiatrische und jugendliche Patientengruppen bevorzugen die orale Dosierung, um Schultagsklinikbesuche zu vermeiden. Da die REMS-Anforderungen präzisiert und langfristige Sicherheitsdaten gesammelt werden, wird die orale Arzneimittelklasse voraussichtlich eine bedeutendere Rolle in der Erstlinientherapieentscheidung innerhalb des Marktes für therapeutische Mittel bei entzündlichen Darmerkrankungen einnehmen.

Nach Molekültyp: Niedermolekulare Wirkstoffe fordern die Vorherrschaft der Biologika heraus

Biologika machten 2025 mit 77,86 % des Umsatzes auf der Stärke reifer TNF- und aufkommender IL-23-Franchises den Löwenanteil aus. Dennoch sind niedermolekulare Therapien für eine CAGR von 9,29 % vorgesehen – die höchste unter allen Segmentierungstypen. Niedermolekulare Wirkstoffe machen Kühlkettenlogistik überflüssig und weisen niedrigere Produktionskosten auf, was wettbewerbsfähige Preisgestaltung und eine einfachere Distribution über Einzel- und Digitalkanäle ermöglicht.

Pfizers umfassende Erschwinglichkeitslösungen für Tofacitinib und Etrasimod unterstreichen, wie Unterstützungsleistungen Kostenträgerhürden neutralisieren können. Der Biosimilar-Wettbewerb wird den Wert aus Bestands-Biologika extrahieren, doch Konstrukte der nächsten Generation wie bispezifische Antikörper und oral verabreichte Proteine könnten die Umsatzbasis der Biologika verteidigen. KI-gesteuerte Entdeckungsplattformen beschleunigen die Kandidatengenerierung und versprechen einen robusten Strom differenzierter niedermolekularer Wirkstoffe, die den Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen diversifizieren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken beherrschten 2025 mit 47,31 % des globalen Absatzes aufgrund ihrer Rolle bei Infusionsleistungen und multidisziplinärer Pflegekoordination. Dennoch expandieren Online-Apotheken mit einer CAGR von 9,17 %, da Direktversand an Patienten, Telemedizin-Nachsorgetermine und automatische Nachfüllprogramme zunehmen. Spezialapotheken-Hubs bieten Kühlkettenlagerhaltung und virtuelle Pflege-Check-ins und verbinden damit klinische Aufsicht mit E-Commerce-Bequemlichkeit.

Einzelhandelsstandorte bleiben für Erhaltungs- oder Step-Down-Therapien relevant, doch neuere Erstattungsmodelle bevorzugen digitale Kanäle, die Zuzahlungsunterstützung und Adhärenzüberwachung integrieren können. Versicherer sind zunehmend bereit, Telepharmacy-Dienste zu erstatten, was Reibungsverluste für Patienten in ländlichen Gebieten reduziert. Dieser Multi-Channel-Ansatz definiert neu, wie Marktteilnehmer Wert im Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen erfassen.

Geografische Analyse

Nordamerika kontrollierte 2025 mit 35,84 % des globalen Umsatzes auf der Grundlage fortschrittlicher Gesundheitsinfrastruktur, starker Versicherungsabdeckung und rascher Produkteinführungen über den Breakthrough-Designation-Pathway der FDA. Die Einführung von Skyrizi und Rinvoq, die kombinierte Umsätze von 17,689 Milliarden USD verbuchten, zeigt, wie schnell Verschreiber zu neuen Mechanismen wechseln, wenn sie durch robuste Real-World-Evidenz unterstützt werden. Zuzahlungsunterstützung bleibt essenziell, doch 29 Bundesstaaten erlauben noch immer Zuzahlungsakkumulationsprogramme, die den Nutzen von Herstellercoupons abschwächen können, was laufende Patientenvertretungsbemühungen antreibt.

Europa liegt nach Wert an zweiter Stelle, führt aber weltweit bei der Biosimilar-Einführung, was ein preislich wettbewerbsfähiges Umfeld schafft, das die Margen komprimiert, aber die Patientenreichweite erweitert. Die positive CHMP-Stellungnahme der Europäischen Arzneimittel-Agentur (EMA) zu Risankizumab bei Colitis ulcerosa soll das IL-23-Wachstum beschleunigen, während Nutzenbewertungsbehörden weiterhin inkrementelle Innovationsprämien hinterfragen und Unternehmen zu ergebnisbasierten Verträgen drängen. Pharmakovigilanz-Register sind besonders gut entwickelt, informieren globale regulatorische Überarbeitungen und untermauern Kostenträgerverhandlungen.

Für den asiatisch-pazifischen Raum wird mit der höchsten regionalen CAGR von 8,21 % bis 2031 gerechnet, angetrieben durch regulatorische Harmonisierung und öffentliche Investitionen in die Spezialmedizin. Japans Strategie zur Revitalisierung der Biotechnologie umfasst Fördermittel für lokale Start-ups und beschleunigte Prüfwege, während eine retrospektive Studie aus China zu Ustekinumab Remissionsraten von 75 % bei pädiatrischen Morbus-Crohn-Kohorten berichtet. Indien entwickelt sich unter dem US Biosecure Act als CDMO-Alternative, was multinationale Unternehmen anspricht, die eine Lieferkettenkonzentration in China scheuen. Diese Entwicklungen fügen dem Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen im asiatisch-pazifischen Raum insgesamt Tiefe und Widerstandsfähigkeit hinzu.

Der Nahe Osten und Afrika, obwohl in absoluten Zahlen kleiner, bieten langfristiges Aufwärtspotenzial dank junger Bevölkerungsstrukturen und verbessertem Zugang zur Spezialmedizin. Regierungen der Golfkooperationsratsstaaten (GCC) bauen Exzellenzzentren für entzündliche Darmerkrankungen auf und kooperieren mit multinationalen Unternehmen für lokale Abfüll- und Verpackungsoperationen. Die klinische Studienkapazität Südafrikas zieht Frühphasenstudien an und verschafft der Region direkten Zugang zu modernsten Therapien, was Markteinführungszeiträume verkürzen könnte.

Südamerika erzielt stetige Zuwächse, da Brasilien und Argentinien ihre regulatorischen Rahmenbedingungen verfeinern und ausländische Investitionen anwerben. Wirtschaftliche Volatilität drückt weiterhin auf die Biologika-Preisgestaltung, doch schrittweise Erstattungsprogramme und lokale Produktionspartnerschaften erhöhen die Verfügbarkeit. Die Teilnahme an klinischen Studien dient weiterhin als Einstiegsstrategie für Unternehmen, die Lateinamerika anvisieren, und bietet Mitgefühlsverwendungskanäle für schwere Fälle, während gleichzeitig die Vertrautheit der Verschreiber aufgebaut wird.

Wettbewerbslandschaft

Der Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen ist moderat konzentriert, wobei die fünf größten Unternehmen immer noch den Großteil des Umsatzes ausmachen, doch die Wettbewerbsintensität steigt, da Biosimilars und neuartige Mechanismen an Boden gewinnen. AbbVies Schwenk zu IL-23- und JAK-Franchises zeigt, wie etablierte Marktführer ihren Anteil nach Exklusivitätsverlust verteidigen können, während Johnson & Johnson duale biologische Strategien erkundet, die Stelara mit Vedolizumab kombinieren, um refraktäre Patienten zu versorgen.

Start-ups, die künstliche Intelligenz nutzen, verkürzen Forschungszeiträume; Insilico Medicine benötigte nur 18 Monate, um ISM5411 vom Konzept bis zum Abschluss von Phase 1 zu bringen, was das disruptive Potenzial von KI-first-Plattformen veranschaulicht. CDMOs sind entscheidende Enabler, und Kapazitätsengpässe machen langfristige Liefervereinbarungen zu einem Wettbewerbsvorteil. Hersteller verbessern auch die Patientenunterstützungs-Ökosysteme; AbbVies Skyrizi Complete bündelt Erstattungsberatung, Pflege-Coaching und digitale Adhärenzüberwachung, um die Persistenz zu sichern.

Hybride Kommerzialisierungsmodelle, die digitale Gesundheitslösungen mit Pharmakotherapie verbinden, gewinnen an Zugkraft. Seres Therapeutics und Takeda erproben Mikrobiom-plus-Biologika-Bündel und bieten einen ganzheitlicheren Ansatz zur Krankheitskontrolle. Kostenträger prüfen unterdessen die reale Wirksamkeit, um Risikoverteilungsverträge zu informieren, und drängen Arzneimittelhersteller dazu, in Post-Marketing-Register und Ergebnisverfolgungs-Plattformen zu investieren. Zusammen unterstreichen diese Trends einen Markt, in dem Innovation über das Molekül hinaus in Fertigung, Serviceerbringung und Datenanalyse reicht.

Marktführer für entzündliche Darmtherapeutika

Bristol-Myers Squibb Company

AbbVie Inc.

Bausch Health

Johnson & Johnson

Takeda Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Insilico Medicine meldete positive Phase-1-Daten für ISM5411, einen KI-entwickelten darmrestringierten PHD-Inhibitor, und ebnete damit den Weg für Phase-2-Machbarkeitsstudien bei Colitis ulcerosa im weiteren Verlauf des Jahres 2025.

- Januar 2025: Eli Lilly erhielt die FDA-Zulassung für Omvoh (Mirikizumab-mrkz) bei Erwachsenen mit moderat bis schwer aktiver Morbus-Crohn-Erkrankung und fügte damit eine zweite IBD-Indikation nach der Colitis-ulcerosa-Zulassung aus dem Jahr 2023 hinzu.

- Juni 2024: Die FDA genehmigte Skyrizi (Risankizumab-rzaa) bei moderat bis schwer aktiver Colitis ulcerosa und machte es damit zum ersten IL-23-spezifischen Inhibitor, der für beide Hauptformen der IBD zugelassen ist.

Berichtsumfang des globalen Marktes für entzündliche Darmtherapeutika

Gemäß dem Berichtsumfang ist die entzündliche Darmerkrankung (IBD) durch chronische Entzündung des Gastrointestinaltrakts (GI-Trakt) gekennzeichnet. Die beiden Klassifikationen der IBD sind Morbus Crohn und Colitis ulcerosa. Anhaltende Entzündungen können den GI-Trakt schädigen. Der Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen (IBD) ist segmentiert nach Erkrankungstyp (Morbus Crohn und Colitis ulcerosa), Arzneimittelklasse (TNF-Inhibitoren, JAK-Inhibitoren, IL-Inhibitoren, Anti-Integrine, Aminosalizylate, Kortikosteroide und sonstige Arzneimittelklassen), Verabreichungsweg (oral und parenteral), Endnutzer (Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit ab.

Der Bericht bietet Werte in USD für die oben genannten Segmente.

| Morbus Crohn |

| Colitis ulcerosa |

| TNF-Inhibitoren |

| JAK-Inhibitoren |

| IL-Inhibitoren |

| Anti-Integrine |

| Aminosalizylate |

| Kortikosteroide |

| Sonstige Klassen |

| Biologika |

| Niedermolekulare Therapien |

| Biosimilars |

| Parenteral |

| Oral |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Erkrankung | Morbus Crohn | |

| Colitis ulcerosa | ||

| Nach Arzneimittelklasse | TNF-Inhibitoren | |

| JAK-Inhibitoren | ||

| IL-Inhibitoren | ||

| Anti-Integrine | ||

| Aminosalizylate | ||

| Kortikosteroide | ||

| Sonstige Klassen | ||

| Nach Molekültyp | Biologika | |

| Niedermolekulare Therapien | ||

| Biosimilars | ||

| Nach Verabreichungsweg | Parenteral | |

| Oral | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für therapeutische Mittel bei entzündlichen Darmerkrankungen?

Die Marktgröße für therapeutische Mittel bei entzündlichen Darmerkrankungen erreichte 2026 einen Wert von 28,95 Milliarden USD und soll bis 2031 auf 37,92 Milliarden USD steigen, was einer CAGR von 5,55 % entspricht.

Welches therapeutische Gebiet expandiert in diesem Markt am schnellsten?

Arzneimittel gegen Morbus Crohn sollen bis 2031 mit einer CAGR von 8,32 % wachsen und damit Therapien bei Colitis ulcerosa übertreffen.

Wie schnell gewinnen orale JAK-Inhibitoren Marktanteile?

Das JAK-Inhibitoren-Segment soll mit einer CAGR von 6,85 % steigen, unterstützt durch die Bequemlichkeit der oralen Einnahme und reifende Sicherheitsdaten.

Warum ist der asiatisch-pazifische Raum die attraktivste Wachstumsregion?

Regulatorische Harmonisierung, wachsendes Krankheitsbewusstsein und erweiterter Biosimilar-Zugang stützen eine CAGR von 8,21 % für den asiatisch-pazifischen Raum bis 2031.

Was treibt die Biosimilar-Durchdringung voran?

Aggressive Formularumstellungen durch Kostenträger und potenzielle Einsparungen im Gesundheitswesen von bis zu 6 Milliarden USD beschleunigen die Einführung von Adalimumab-Biosimilars.

Wie beeinflussen digitale Apotheken den Vertrieb?

Online-Apotheken wachsen mit einer CAGR von 9,17 % dank Direktversand an Patienten, automatischer Nachfüllungen und integrierten Zuzahlungsunterstützungsprogrammen.

Seite zuletzt aktualisiert am: