Marktgröße und Marktanteil für Wartung, Reparatur und Überholung von Booten und Schiffen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

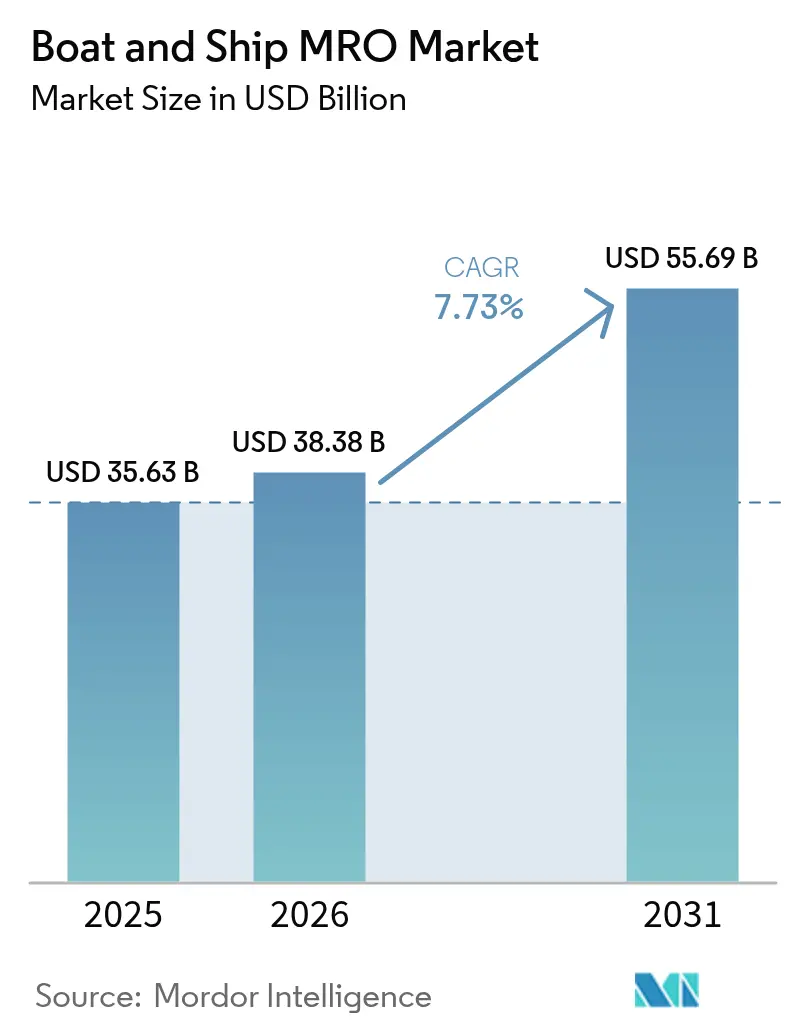

| Marktgröße (2026) | 38.38 Milliarden US-Dollar |

| Marktgröße (2031) | 55.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

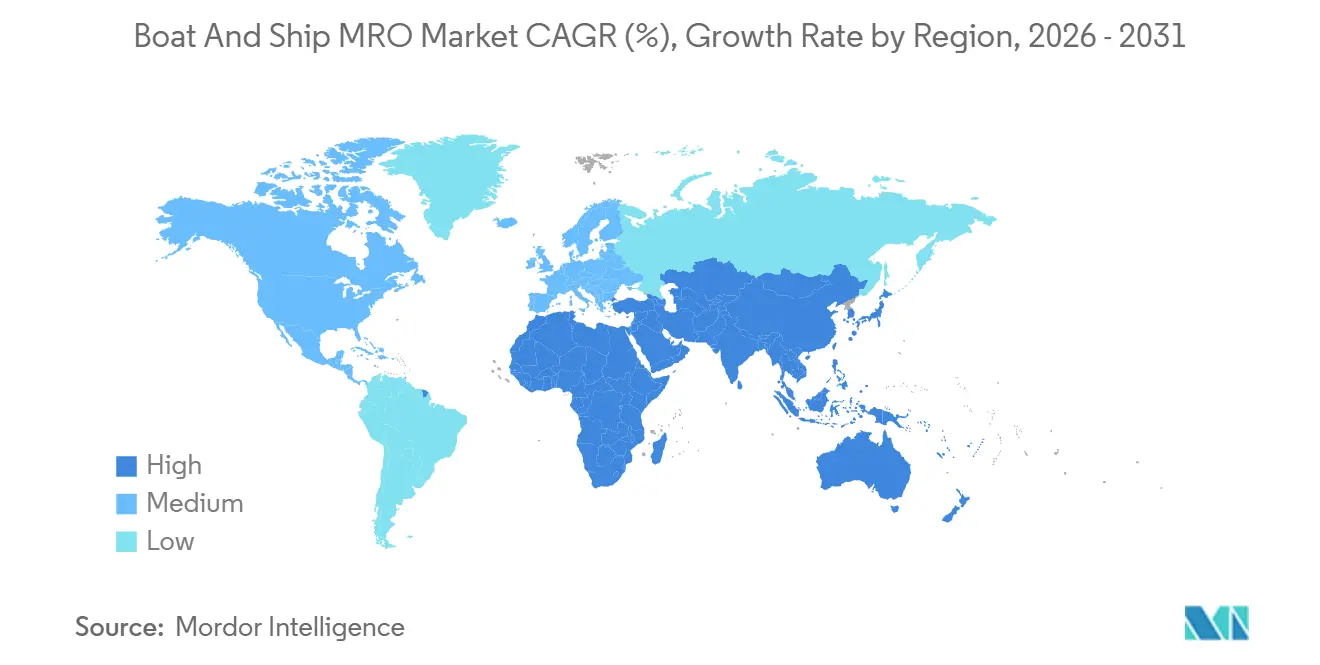

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wartung, Reparatur und Überholung von Booten und Schiffen von Mordor Intelligence

Die Marktgröße für Wartung, Reparatur und Überholung von Booten und Schiffen wird für 2025 auf 35,63 Milliarden USD, für 2026 auf 38,38 Milliarden USD und bis 2031 auf 55,69 Milliarden USD prognostiziert, mit einer CAGR von 7,73 % von 2026 bis 2031. Im Jahr 2024 kämpfen Flottenbesitzer mit steigenden Kosten und strengen Compliance-Anforderungen. Das Durchschnittsalter der Schiffe hat einen bedeutenden Meilenstein erreicht, der mit der Verschärfung der Leistungsschwellenwerte durch die Internationale Seeschifffahrtsorganisation (IMO) durch ihren Energieeffizienzindex für bestehende Schiffe (EEXI) und das Kohlenstoffintensitätsindikator-Regime (CII) zusammenfällt, die in naher Zukunft in Kraft treten sollen. Während die zustandsbasierte Überwachung die Dockliegeintervalle verlängert, erweitert sich der Umfang der Überholungen bei jedem Besuch. Diese Verschiebung hat zu einem deutlichen Anstieg der durchschnittlichen Werftabrechnungen geführt. Plattformen für vorausschauende Wartung, angeführt von Originalausrüstungsherstellern wie Wärtsilä und ABB, überwachen nun eine beträchtliche Anzahl von Schiffen, was zu einer erheblichen Reduzierung ungeplanter Ausfallzeiten führt. Gleichzeitig treiben Subventionen für grüne Nachrüstungen in Europa und Nordamerika die Einführung von Technologien wie Abgasreinigungsanlagen, Ballastwassersystemen und Dual-Fuel-Motoren voran. Dieser Trend zwingt mittelgroße Werften dazu, sich entweder zu spezialisieren oder Aufträge an größere, vertikal integrierte Netzwerke von Originalausrüstungsherstellern abzugeben.

Wichtigste Erkenntnisse des Berichts

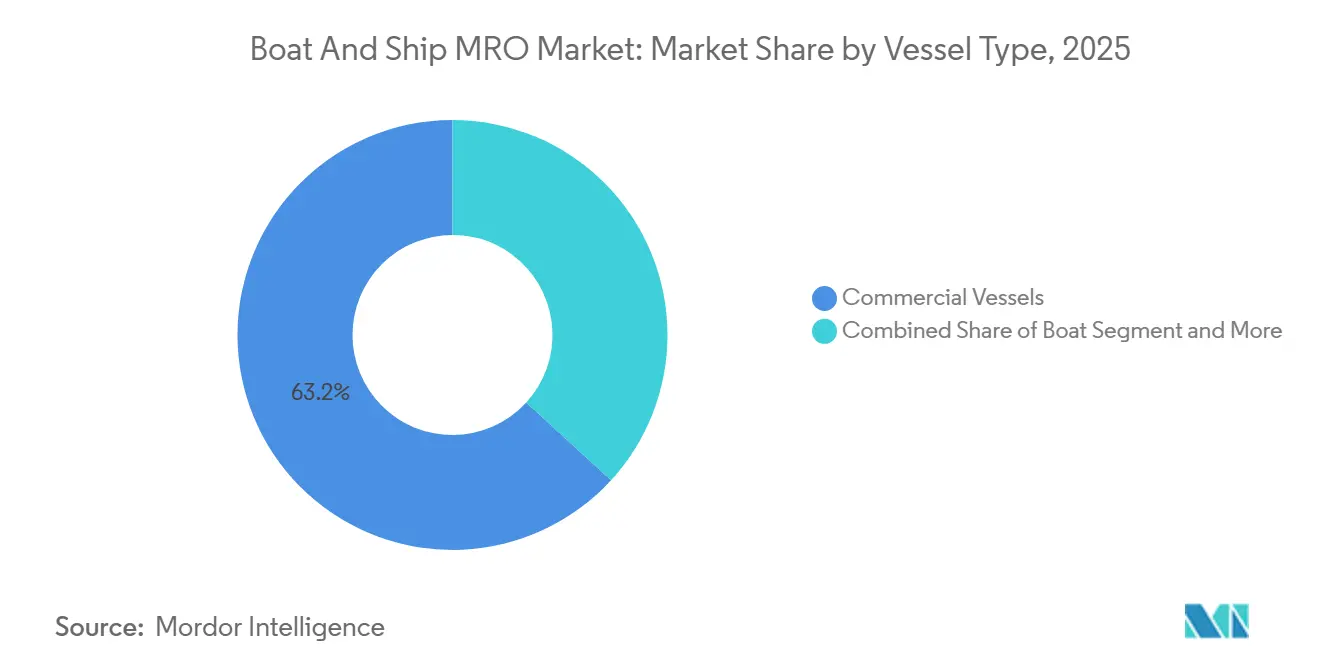

- Nach Schiffstyp führten Handelsfahrzeuge mit einem Marktanteil von 63,17 % im Bereich Wartung, Reparatur und Überholung von Booten und Schiffen im Jahr 2025 und werden voraussichtlich bis 2031 die höchste CAGR von 7,75 % verzeichnen.

- Nach Schiffsanwendung entfielen auf kommerzielle Plattformen 58,73 % der Marktgröße für Wartung, Reparatur und Überholung von Booten und Schiffen im Jahr 2025, während Verteidigungsprogramme bis 2031 mit einer CAGR von 7,87 % voranschreiten.

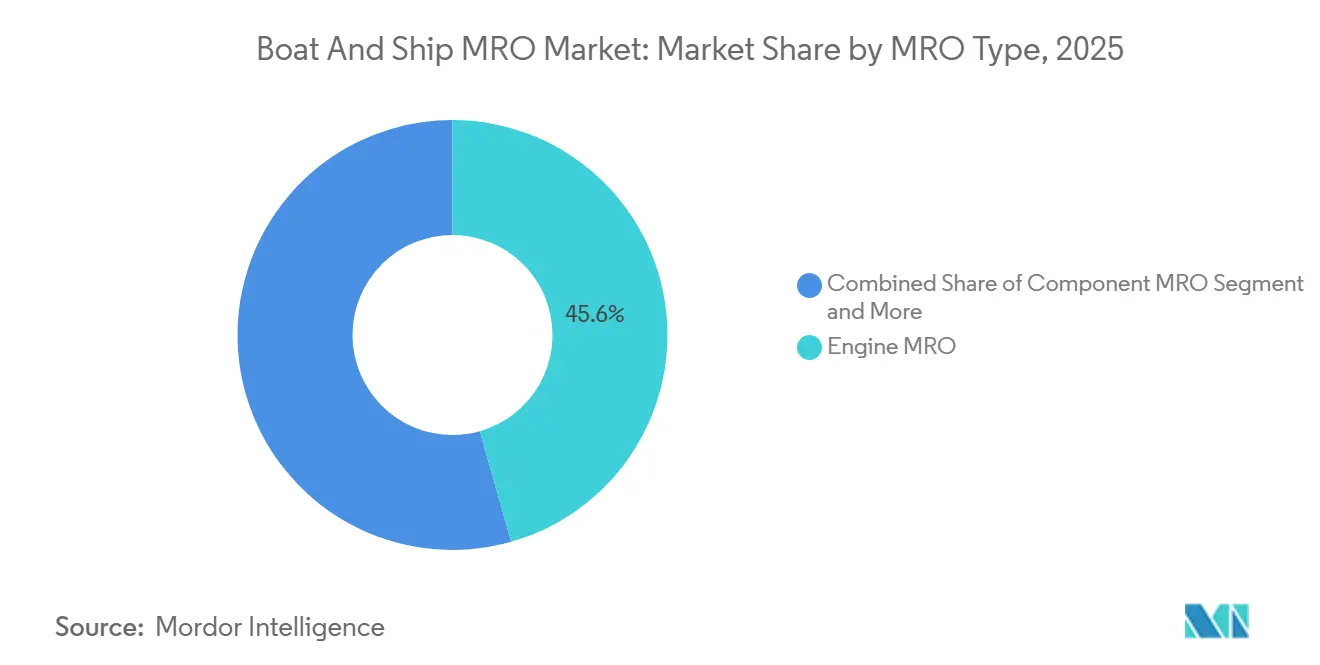

- Nach MRO-Typ entfielen auf Triebwerksarbeiten 45,56 % der Ausgaben im Jahr 2025, während Modifikationen und Nachrüstungen bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

- Nach Dienstleistertyp hielten unabhängige Werften im Jahr 2025 einen Anteil von 52,37 %, aber mit Originalausrüstungsherstellern verbundene Netzwerke werden bis 2031 mit 7,85 % am schnellsten wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 36,73 %, und es wird ein Wachstumskurs von 7,83 % prognostiziert, unterstützt durch die Konsolidierung chinesischer Werften und Indiens Sagarmala-Initiative für die Küstenschifffahrt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wartung, Reparatur und Überholung von Booten und Schiffen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere IMO-Umweltvorschriften | +1.8% | Global, mit EU und Nordamerika als führende Vollzugsregionen | Mittelfristig (2–4 Jahre) |

| Alternde globale Schiffsflotte | +1.5% | Global, konzentriert in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum im kommerziellen Seehandel | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Budget für die Modernisierung der Marineflotte | +1.0% | Nordamerika, Europa, asiatisch-pazifischer Raum (Indien, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Einführung vorausschauender Wartung durch mittelgroße Werften | +0.9% | Europa und Nordamerika als frühe Anwender, asiatisch-pazifischer Raum im Hochlauf | Kurzfristig (≤ 2 Jahre) |

| Subventionen für grüne Nachrüstungen für Küstentourismusfahrzeuge | +0.6% | Europa (Mittelmeer, Ostsee), Nordamerika (Große Seen, Küstenstaaten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere IMO-Umweltvorschriften

Im Jahr 2026 traten die EEXI- und CII-Regeln vollständig in Kraft und verhängten Strafen für Schiffe, die in niedrigeren Leistungsbändern eingestuft wurden. Dies hat Schiffseigner dazu veranlasst, Energieeffizienz-Nachrüstungen durchzuführen, einschließlich Maßnahmen wie reibungsarme Rumpfbeschichtungen, Propellerneigung und Motorendrosselung. Ab 2027 wird FuelEU Maritime für Fahrten in die EU Geldstrafen verhängen. Dies macht es wirtschaftlich sinnvoll für Schiffe, insbesondere solche mit einer erheblichen verbleibenden Nutzungsdauer, die Umrüstung auf Abgasreinigungsanlagen oder LNG in Betracht zu ziehen. Im Jahr 2024 führte Maersk Nachrüstungen an einem erheblichen Teil seiner Containerschiffe durch und erzielte eine deutliche Reduzierung des Kraftstoffverbrauchs der Flotte sowie eine Verschiebung von Neubestellungen [1]"Nachhaltigkeitsbericht 2025," Maersk, maersk.com . Rückstände bei der Installation von Ballastwassersystemen erstrecken sich nun bis Mitte 2026 in Singapur und südkoreanischen Werften, was den Wettbewerbsvorteil von Einrichtungen mit Klassenzulassungen und Partnerschaften mit Originalausrüstungsherstellern stärkt.

Alternde globale Schiffsflotte

Das Medianalter der Handelsflotten ist erheblich gestiegen, da Eigentümer während der Pandemie Neubauten verzögert haben. Bei älteren Schiffen machen Stahlerneurungen nun einen erheblichen Teil der Trockendockbudgets aus. Gleichzeitig werden Triebwerksrechnungen hauptsächlich durch Kurbelwellenschleifen und Turboladerüberholungen getrieben. Dieser Trend zeigt sich in der US-amerikanischen Jones-Act-Flotte, wo das Durchschnittsalter der Tanker weiter steigt. Da die Ersatzkosten zunehmend unerschwinglich werden, sind Betreiber zunehmend auf laufende Überholungen in der Mitte der Nutzungsdauer angewiesen. Darüber hinaus haben unabhängige Werften ohne Zugang zu technischen Daten der Originalausrüstungshersteller Schwierigkeiten bei der Durchführung komplexer Diesel-Upgrades, was zu einer Verlagerung solcher Arbeiten zu Markenwerkstätten führt.

Wachstum im kommerziellen Seehandel

In den letzten Jahren sind die Seemengen erheblich gewachsen, angetrieben durch Containerströme von Asien nach Nordamerika und US-amerikanische LNG-Exporte nach Europa. Ultragroße Containerschiffe und sehr große Rohöltanker benötigen nun Trockendocks mit größeren Breiten, was mittelgroße Einrichtungen ins Abseits drängt. Im gleichen Zeitraum führte MSC zahlreiche Trockendockungen in mehreren Ländern durch und entschied sich für Werften, die schnelle Umschlagszeiten und Kapazitäten für Abgasreinigungsanlagen boten. Neue regionale Drehkreuze entstehen in den Vereinigten Arabischen Emiraten und Indien, angetrieben durch Korridore wie den Indien-Naher Osten-Europa-Wirtschaftskorridor.

Budget für die Modernisierung der Marineflotte

Im Haushaltsjahr 2026 stellte die US-Marine ein erhebliches Budget für den Schiffbau bereit, wobei ein bedeutender Teil auf Columbia-Klasse-SSBNs entfiel. Diese Schiffe werden spezialisierte Wartungs-, Reparatur- und Überholungsdienstleistungen an wichtigen Einrichtungen benötigen, darunter Electric Boat und Newport News. Gleichzeitig erweitern Japan, Indien und Südkorea aktiv ihre Zerstörer- und U-Boot-Flotten. Sie integrieren langfristige Unterstützungsklauseln in ihre Verträge und sichern so eine nachhaltige Werftauslastung für Jahrzehnte. Darüber hinaus erfordern diese Verteidigungsverträge, die durch Selbstkostenerstattungsbedingungen gekennzeichnet sind, Sicherheitsfreigaben, wodurch die Positionen etablierter Marktteilnehmer wie Huntington Ingalls, BAE Systems und Fincantieri gestärkt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und Knappheit an Dockkapazitäten | -0.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Schiffskraftstoffpreise, die Budgets einschränkt | -0.6% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Reparatur von Verbundstoffrümpfen | -0.4% | Europa und Nordamerika, Nischenauswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften für vernetzte Schiffe | -0.3% | Global, mit strengerer Durchsetzung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und Knappheit an Dockkapazitäten

Der Bau eines neuen Docks für große Schiffe kann erhebliche Investitionen erfordern und mehrere Jahre dauern – ein Zeitrahmen, der eine Expansion in regulierten Gebieten abschreckt. Werften an der US-Ostküste arbeiten mit hoher Auslastung, wobei Marineprojekte die begehrtesten Slots dominieren; beispielsweise widmete eine große Einrichtung in Norfolk einen erheblichen Teil ihrer Kapazität Marineoberflächenkampfschiffen. Umweltgenehmigungen können diese Zeitrahmen verlängern, wie die jüngste Blockierung einer Dockerweiterung in San Diego durch die California Coastal Commission verdeutlicht.

Volatilität der Schiffskraftstoffpreise, die Budgets einschränkt

In den Jahren 2024–25 schwankten die Preise für schwefelarmes Schweröl erheblich. Ein deutlicher Preisanstieg könnte die Gewinne eines kleinen Massengutfrachters zunichte machen und Eigentümer dazu veranlassen, Wartungsarbeiten wie Lackierungen und Stahlarbeiten zu verzögern. In europäischen Drehkreuzen zeigten auch LNG-Bunkerpreise erhebliche Volatilität, was dazu führte, dass einige Dual-Fuel-Nachrüstungen verschoben wurden. Unabhängige Werften, die auf Spotverträge angewiesen sind, sahen sich mit Stornierungen konfrontiert, da Betreiber die Liquiditätssicherung priorisierten. Im Gegensatz dazu profitierten Netzwerke von Originalausrüstungsherstellern von der Stabilität, die mehrjährige Servicevereinbarungen bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: Kommerzielle Dominanz verdeckt die Komplexität von Yachten

Handelsschiffe hielten im Jahr 2025 einen Marktanteil von 63,17 % im Bereich Wartung, Reparatur und Überholung von Booten und Schiffen und werden voraussichtlich bis 2031 eine CAGR von 7,75 % verzeichnen. Mit einer umfangreichen globalen Flotte veranlassten die jüngsten Tiefgangsbeschränkungen des Panamakanals Containerschiffe zur Erneuerung von Rumpfbeschichtungen, um ihre Transitslots zu behalten. Während Yachten eine kleinere Tonnageklasse darstellen, erzielen sie auf Dollar-pro-Meter-Basis Premium-Renditen. Europäische Werften in wichtigen Ländern sicherten sich zuletzt die Mehrheit hochwertiger Umbauten. Allerdings verlängerten Arbeitskräftemangel bei Verbundstoffreparaturen die Wartezeiten erheblich. Die Nachfrage nach Freizeitbooten bleibt fragmentiert und wird über Marinas und mobile Techniker abgewickelt. Im Gegensatz dazu sind Forschungsschiffe und Baggerschiffe auf spezialisierte Werften angewiesen, die in der Kalibrierung von dynamischen Positionierungssystemen versiert sind. Folglich zeigt der Markt für Wartung, Reparatur und Überholung von Booten und Schiffen vielfältige Servicemodelle, die Skaleneffekte in seinen Teilsegmenten einschränken.

Der Nachrüstungszyklus der Handelsflotte, wobei allein Installationen von Abgasreinigungsanlagen voraussichtlich in den kommenden Jahren erheblich zum Markt beitragen werden, dient als Eckpfeiler des Marktes für Wartung, Reparatur und Überholung von Booten und Schiffen. Während Yacht-Umbauten von den Ermessensausgaben vermögender Privatpersonen beeinflusst werden – in den letzten Jahren rückläufig, aber in naher Zukunft mit einer Erholung – unterliegen Bootsarbeiten saisonalen Schwankungen. Diese saisonalen Nachfragen schaffen jedes Frühjahr in Nordamerika Personalherausforderungen. Solche Unterschiede zwingen Werften dazu, Spezialisierungen herauszuarbeiten; diejenigen, die versuchen, sowohl Yachten als auch Handelschiffe zu bedienen, kämpfen häufig mit Margenschwäche, eine Folge von Fehlanpassungen bei Werkzeug und Fachkräften.

Nach Schiffsanwendung: Verteidigung übertrifft das kommerzielle Wachstum

Der kommerzielle Verkehr machte im Jahr 2025 58,73 % des Marktes für Wartung, Reparatur und Überholung von Booten und Schiffen aus, doch Marineprojekte werden bis 2031 mit der schnellsten CAGR von 7,87 % wachsen, da die Modernisierungsbudgets steigen. Die US-Marine tätigt eine erhebliche Investition zur Erweiterung der Einrichtungen in Groton zur Unterstützung des Lebenszyklus der Columbia-Klasse. Gleichzeitig hat Japan eine deutliche Erhöhung seines maritimen Verteidigungsbudgets für das kommende Haushaltsjahr genehmigt. Während kommerzielle Einnahmen die des Verteidigungssektors übersteigen, sehen sich erstere mit sinkenden Margen aufgrund wettbewerbsfähiger Ausschreibungen konfrontiert, was Werften dazu veranlasst, sich auf erweiterte Marineverträge zu konzentrieren.

Wartungs-, Reparatur- und Überholungsoperationen im Verteidigungsbereich sind durch strenge Cybersicherheitsvorschriften und die Einhaltung des Ergänzungsregelwerks zur Bundesbeschaffungsverordnung für Verteidigung eingeschränkt. Diese Anforderungen verursachen erhebliche Infrastrukturkosten für Werften und erhöhen damit die Markteintrittsbarrieren. Kommerzielle Unternehmen übernehmen zunehmend Verfügbarkeitsverträge nach Marinevorbild und vereinbaren feste Jahresgebühren im Austausch für Betriebszeitgarantien – ein Modell, das in erster Linie Netzwerken von Originalausrüstungsherstellern zugute kommt. Im Segment der Wartung, Reparatur und Überholung von Privatfahrzeugen bleibt der Markt stark fragmentiert, wobei der Ruf einer Werft bei der Auswahl wichtiger ist als Preisüberlegungen.

Nach MRO-Typ: Nachrüstungen beschleunigen sich angesichts des Regulierungsdrucks

Triebwerksarbeiten machten 45,56 % der Ausgaben im Jahr 2025 aus, aber Nachrüstungen werden bis 2031 mit der schnellsten CAGR von 7,78 % wachsen, angetrieben durch Umrüstungen auf Abgasreinigungsanlagen, Ballastwassersysteme und Dual-Fuel-Antriebe. Wärtsilä meldete einen erheblichen Anstieg der Nachrüstungsbuchungen für Dual-Fuel-Motoren im Jahr 2025, was einen strategischen Wandel unterstreicht. Gleichzeitig nutzt die Komponentenwartung prädiktive Analysen, was zu einer deutlichen Reduzierung von Notfallreparaturen für Flotten führt, die die Überwachungssuite von ABB verwenden.

Trockendock- und Rumpfoperationen bleiben kapitalintensiv, da die Abschreibung von Trockendocks ein erhebliches Arbeitsvolumen erfordert. Mit klassenzugelassenen Sensoren ermöglichen zustandsbasierte Inspektionen nun Schiffen, verlängerte Dockfenster zu erreichen. Dies entlastet nicht nur den Terminierungsdruck, sondern erweitert auch den Arbeitsumfang bei jedem Besuch. Infolgedessen generieren Nachrüstungen eine konsistente, hochwertige Nachfrage, festigen Beziehungen zwischen Werften, Klassenzulassungen und Partnerschaften mit Originalausrüstungsherstellern und schaffen eine klare Abgrenzung von standardmäßigen Reparaturwerkstätten.

Nach Dienstleistertyp: Netzwerke von Originalausrüstungsherstellern gewinnen Marktanteile

Unabhängige Anbieter behielten im Jahr 2025 einen Anteil von 52,37 %, aber mit Originalausrüstungsherstellern verbundene Wartungs-, Reparatur- und Überholungsanbieter werden bis 2031 mit 7,85 % wachsen. In einem relativ kurzen Zeitraum haben die globale Serviceorganisation von Wärtsilä und die PerformancePlus-Verträge von Rolls-Royce, die Ferndiagnose mit Leistungsgarantien verbinden, einen erheblichen Anteil der Vereinbarungen für Handelsschiffe in Europa gewonnen.

Unabhängige Werften, insbesondere in der Türkei und Rumänien, bieten deutlich niedrigere Preise als ihre westeuropäischen Pendants für Rumpfstahl- und Lackierarbeiten, Bereiche, in denen proprietäre Daten weniger Gewicht haben. Während betriebseigene Einrichtungen tägliche Reparaturen bewältigen können, fehlt ihnen die Kapazität für umfangreiche Überholungen. Infolgedessen spaltet sich der Markt für Wartung, Reparatur und Überholung von Booten und Schiffen in zwei unterschiedliche Segmente auf: hochtechnologische Ökosysteme von Originalausrüstungsherstellern und kosteneffiziente unabhängige Anbieter, wobei die Mitte zunehmend schrumpft.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Wartung, Reparatur und Überholung von Booten und Schiffen mit einem Umsatzanteil von 36,73 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,83 % wachsen. Die chinesische Konsolidierung unter Führung von CSSC, der jüngste Deal von Hanwha Ocean mit Philly Shipyard, der Südkoreas Rückkehr zum Jones Act markiert, und Indiens Sagarmala-Erweiterungen sind entscheidende Treiber. Seatrium mit Sitz in Singapur sicherte sich in naher Zukunft einen bedeutenden Vertrag für die Nachrüstung von Offshore-Windfahrzeugen und nutzte dabei die kombinierten Stärken von Keppel und Sembcorp [2]"Jahresbericht 2025," Seatrium Ltd., seatrium.com . Während Japans Programm zur Verlängerung der Nutzungsdauer von U-Booten die Nachfrage bei Mitsubishi- und Kawasaki-Werften stärkt, dämpfen geopolitische Spannungen das Interesse westlicher Eigentümer an chinesischen Einrichtungen.

Nordamerika kämpft mit einem Dockmangel, da Marineaufträge einen erheblichen Teil der verfügbaren Kapazität beanspruchen. Der Jones Act schützt zwar, treibt aber die inländischen Wartungs-, Reparatur- und Überholungskosten im Vergleich zu globalen Normen erheblich in die Höhe. Kürzlich sicherte sich Kanadas Seaspan einen bedeutenden Vertrag für die Wartung, Reparatur und Überholung von Eisbrechern, und US-amerikanische Werften wie NASSCO balancieren Marine- und kommerzielle Buchungen weit in die Zukunft, was Betreiber dazu veranlasst, mexikanische Docks in Betracht zu ziehen.

Europa harmonisiert hochwertige Marine- und Yachtprojekte mit wettbewerbsfähigen kommerziellen Angeboten aus der Türkei und Rumänien. Fincantieris Vertrag für das Landungsschiff der italienischen Marine umfasst jahrzehntelange Lebenszyklusverpflichtungen, und Navantias Export von S-80-Plus-U-Booten sorgt dafür, dass spanische Einrichtungen für einen längeren Zeitraum ausgelastet bleiben [3]"Highlights des Schiffbaubudgets für das Haushaltsjahr 2026," US-Marine, navy.mil . Während Subventionen aus dem EU-Innovationsfonds für grüne Nachrüstungen lokale Werften begünstigen, entscheiden sich budgetbewusste Eigentümer immer noch dafür, Tanker in türkische Trockendocks zu schicken und dabei erhebliche Kosteneinsparungen zu erzielen.

Wettbewerbslandschaft

Die führenden Marktteilnehmer halten einen erheblichen Anteil der globalen Trockendockkapazität, was auf einen mäßig konzentrierten Markt hindeutet. In den USA und im Vereinigten Königreich dominieren Huntington Ingalls und BAE Systems den Bereich der Marine-Wartung, Reparatur und Überholung und nutzen dabei ihre Expertise im Bereich Nuklearantrieb sowie entscheidende Sicherheitsfreigaben. Gleichzeitig führen Fincantieri, Naval Group und thyssenkrupp Marine Systems Verteidigungsinitiativen in Kontinentaleuropa an. Im kommerziellen Bereich konkurrieren Damen, Seatrium und Cosco um Rumpfverträge mit Fokus auf Umschlagsgeschwindigkeit und Preisgestaltung.

Servicenetzwerke von Originalausrüstungsherstellern wie Wärtsilä, Rolls-Royce und Caterpillar stärken ihre Marktpräsenz. Durch die Integration prädiktiver Analysen mit ihren Teile-Monopolen binden sie Kunden effektiv in proprietäre Ökosysteme ein. Während hochmargige Nischen wie Verbundstoffrumpfreparaturen, Wartung autonomer Schiffe und Elektrifizierungsnachrüstungen lukrative Möglichkeiten bieten, erfordern sie fortgeschrittene Fähigkeiten und erhebliche Kapitalinvestitionen.

Unterstützt durch staatliche Rückendeckung bieten die koreanischen Akteure Hanwha Ocean und HD Hyundai wettbewerbsfähige Angebote, die etablierte Akteure bei Jones-Act- und Verbündeten-Marine-Verträgen herausfordern und den Druck auf die Gewinnmargen erhöhen. In einem Schritt zugunsten digital fortgeschrittener Werften überarbeiten Klassifikationsgesellschaften die Vorschriften, um zustandsbasierte Inspektionsintervalle zu ermöglichen, was die Nachfrage nach traditionellen Dockzyklen reduziert.

Marktführer im Bereich Wartung, Reparatur und Überholung von Booten und Schiffen

BAE Systems plc

Huntington Ingalls Industries Inc.

Damen Shipyards Group

Hyundai Heavy Industries Co.

Seatrium Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Seatrium Offshore Technology und Cochin Shipyard Limited unterzeichneten ein Memorandum of Understanding mit dem Ziel, gemeinsame Wartungs-, Reparatur- und Überholungsprojekte in ganz Asien durchzuführen. Diese Partnerschaft zielt darauf ab, die Stärken beider Unternehmen zu nutzen, um der wachsenden Nachfrage nach Wartungs-, Reparatur- und Überholungsdienstleistungen in der Region gerecht zu werden, die betriebliche Effizienz zu steigern und ihre Marktpräsenz auszubauen.

- August 2025: Hyundai Heavy Industries sicherte sich die planmäßige Überholung der USNS Alan Shepard in Ulsan. Dieses Projekt unterstreicht die Expertise von Hyundai Heavy Industries in der Schiffswartung und -reparatur und stärkt seine Position im globalen Schiffbau- und Reparaturmarkt weiter.

- August 2025: Vigor Marine Group und Samsung Heavy Industries haben eine Partnerschaft geschlossen, um die Wartungs-, Reparatur- und Überholungsoptionen im Indo-Pazifik für die US-Marine und das Military Sealift Command erheblich zu erweitern.

Berichtsumfang des globalen Marktes für Wartung, Reparatur und Überholung von Booten und Schiffen

Der Umfang des Berichts umfasst Schiffstyp (Boot, Yacht und weitere), Schiffsanwendung (Privat und weitere), MRO-Typ (Triebwerk-MRO und weitere), Dienstleistertyp (Unabhängige Werften und weitere) und Geografie.

| Boot |

| Yacht |

| Handelsschiffe |

| Sonstige Typen |

| Privat |

| Kommerziell |

| Verteidigung |

| Triebwerk-MRO |

| Komponenten-MRO |

| Trockendock und Rumpf |

| Modifikationen und Nachrüstungen |

| Sonstige Typen |

| Unabhängige Werften |

| Mit Originalausrüstungsherstellern verbundene Wartungs-, Reparatur- und Überholungsanbieter |

| Betriebseigene Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Schiffstyp | Boot | |

| Yacht | ||

| Handelsschiffe | ||

| Sonstige Typen | ||

| Nach Schiffsanwendung | Privat | |

| Kommerziell | ||

| Verteidigung | ||

| Nach MRO-Typ | Triebwerk-MRO | |

| Komponenten-MRO | ||

| Trockendock und Rumpf | ||

| Modifikationen und Nachrüstungen | ||

| Sonstige Typen | ||

| Nach Dienstleistertyp | Unabhängige Werften | |

| Mit Originalausrüstungsherstellern verbundene Wartungs-, Reparatur- und Überholungsanbieter | ||

| Betriebseigene Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Wartung, Reparatur und Überholung von Booten und Schiffen bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 mit einer CAGR von 7,73 % wächst und einen Marktwert von 55,69 Milliarden USD erreicht.

Welches Segment treibt derzeit den höchsten Anteil der Ausgaben für Wartung, Reparatur und Überholung von Booten und Schiffen?

Triebwerkswartung macht 45,56 % der Ausgaben im Jahr 2025 aus, was die Kostenintensität von Dieselüberholungen widerspiegelt.

Warum wachsen mit Originalausrüstungsherstellern verbundene Netzwerke schneller als unabhängige Werften?

Plattformen für vorausschauende Wartung und die Versorgung mit proprietären Teilen ermöglichen es Originalausrüstungsherstellern, Festpreisverträge mit Betriebszeitgarantien zu bündeln, was Betreiber anzieht, die Budgetsicherheit suchen.

Wie werden strengere IMO-Vorschriften die Nachrüstungsnachfrage beeinflussen?

Die EEXI-, CII- und bevorstehenden FuelEU-Maritime-Vorschriften verhängen Leistungsstrafen und Bußgelder, was Eigentümer dazu veranlasst, während geplanter Dockungen Abgasreinigungsanlagen, Ballastwassersysteme und Dual-Fuel-Motoren zu installieren.

Welche Region bietet die stärksten Wachstumsaussichten für Anbieter von Wartungs-, Reparatur- und Überholungsdienstleistungen?

Der asiatisch-pazifische Raum kombiniert einen aktuellen Umsatzanteil von 36,73 % mit einer prognostizierten CAGR von 7,83 %, unterstützt durch die Konsolidierung chinesischer Werften und indische Initiativen zur Küstenschifffahrt.

Was ist die wichtigste Kapazitätsbeschränkung bei der Schiffsreparatur in Nordamerika?

Marineprogramme belegen bis zu 70 % der Trockendockslots, was kommerzielle Schiffe zwingt, 12 bis 18 Monate im Voraus zu planen oder mexikanische oder karibische Werften in Betracht zu ziehen.

Seite zuletzt aktualisiert am: