Marktgröße und Marktanteil der Frachtschifffahrt

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 14.73 Milliarden US-Dollar |

| Marktgröße (2031) | 18.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

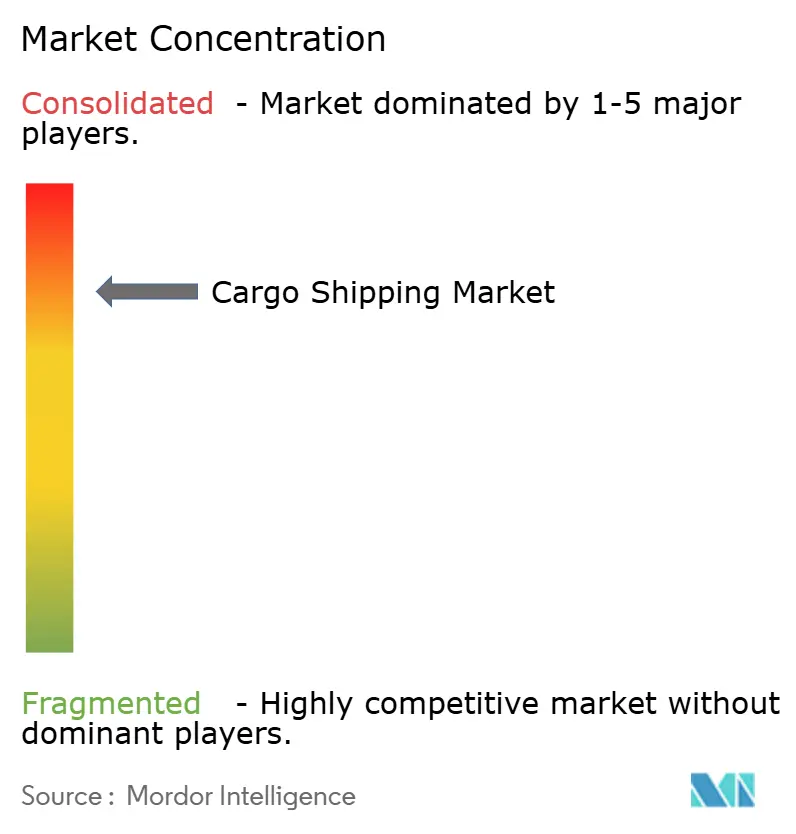

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Frachtschifffahrt von Mordor Intelligence

Die Marktgröße der Frachtschifffahrt wird für 2025 auf 14,08 Milliarden USD geschätzt und soll von 14,73 Milliarden USD im Jahr 2026 auf 18,47 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,63 % im Zeitraum 2026 bis 2031. Der jüngste Schwung resultiert aus den Dekarbonisierungsmandaten der Internationalen Seeschifffahrtsorganisation (IMO), der E-Commerce-Nachfrage nach hochfrequenten Sendungen sowie dem Entstehen neuer Süd-Süd-Handelskorridore, die Volumen in Richtung Hafenpaare in Entwicklungsländern umverteilen. Dekarbonisierungsvorschriften fördern die vorzeitige Ausmusterung älterer Tonnage und höhere Investitionen in methanol-, LNG- und ammoniakbereite Schiffe, was die Kapazität effektiv verknappt, auch wenn die Gesamtflottenzahl wächst. Starker Durchsatz im asiatisch-pazifischen Raum, digitale Frachtplattformen, die freie Stellplätze sichtbar machen, sowie erhebliche Beschaffungsverlagerungen multinationaler Hersteller stützen gemeinsam eine anhaltende Nachfrage über Linien-, Tramp- und Spezialdienste hinweg. Allerdings trüben die Volatilität der Bunkerpreise, neue Aufschläge im Rahmen des EU-Emissionshandelssystems (ETS) sowie Routenstörungen im Bereich des Roten Meeres weiterhin die Ratentransparenz und drücken die Margen der Reedereien.

Wesentliche Erkenntnisse des Berichts

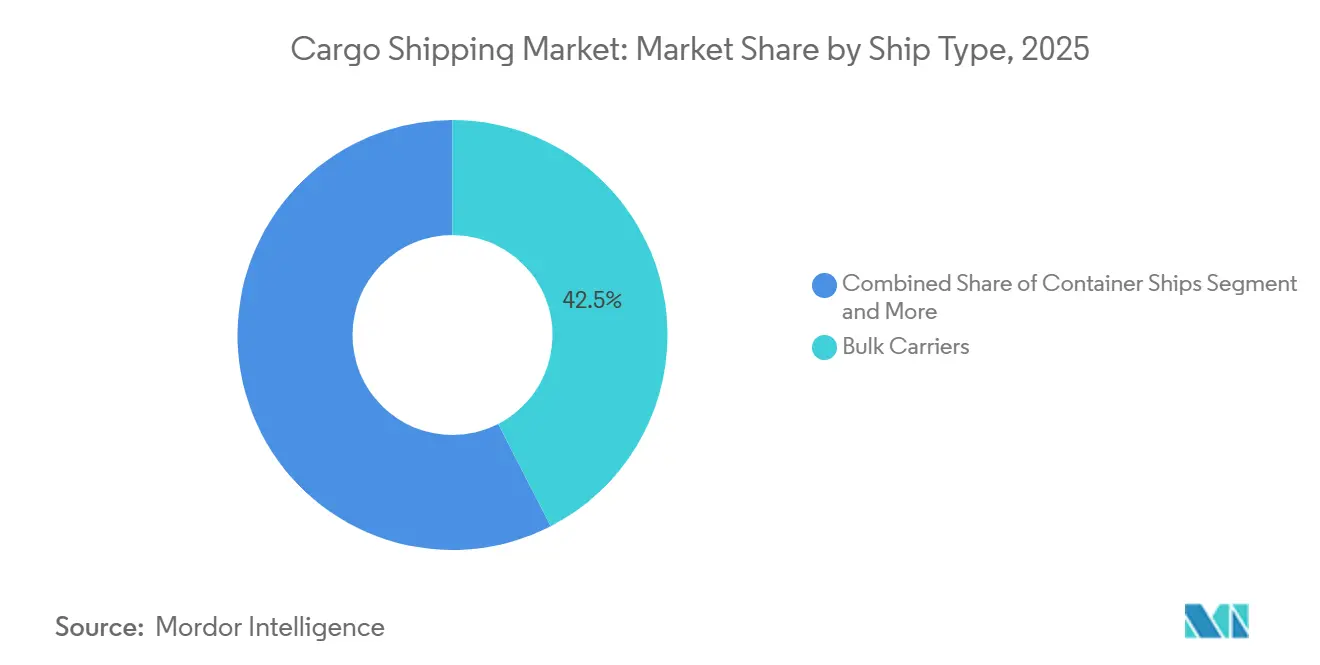

- Nach Schiffstyp hielten Massengutfrachter im Jahr 2025 einen Umsatzanteil von 42,45 %, während Kühlschiffe und andere Spezialschiffe bis 2031 mit einer CAGR von 6,12 % wachsen sollen.

- Nach Schiffsgrößenklasse beanspruchten Panamax-Schiffe im Jahr 2025 einen Umsatzanteil von 38,04 %; Post-Panamax- und Neo-Panamax-Klassen sind bis 2031 auf eine CAGR von 4,94 % ausgerichtet.

- Nach Frachtart dominierte Trockenmassengut mit einem Marktanteil von 75,12 % in der Frachtschifffahrt im Jahr 2025, während Containerfrachtverkehr bis 2031 mit einer CAGR von 5,75 % wachsen soll.

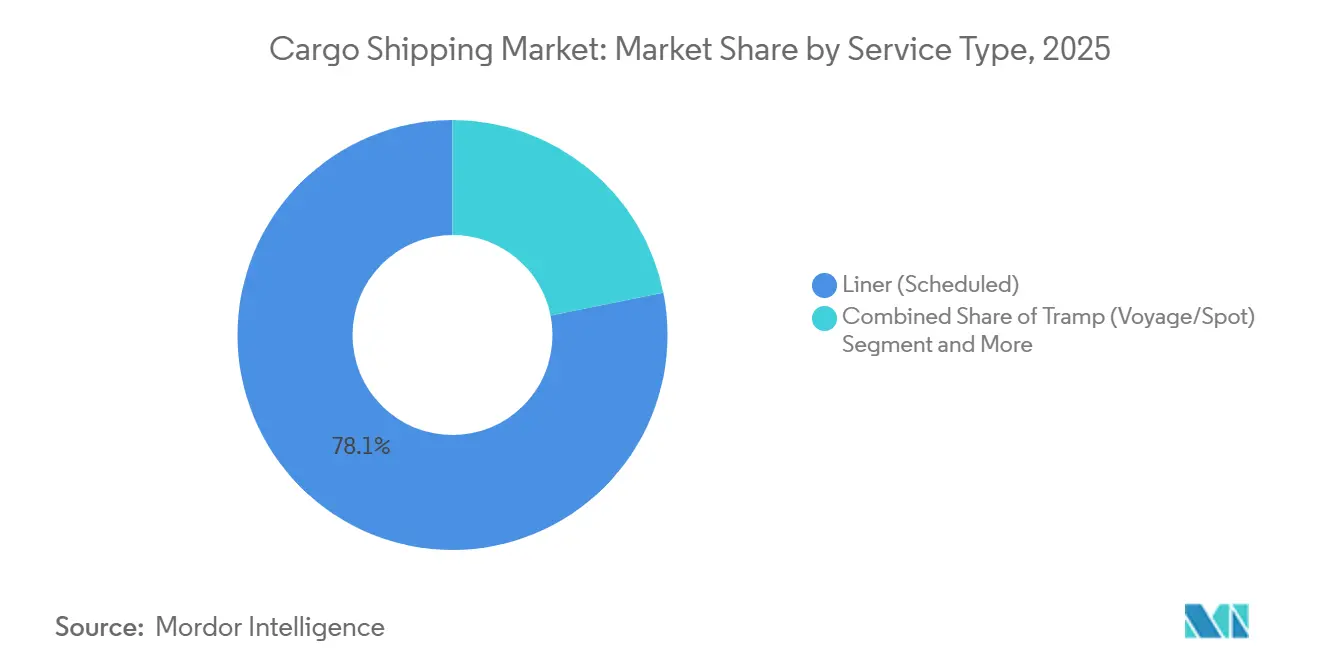

- Nach Servicetyp entfielen auf Linienpläne im Jahr 2025 78,14 % des Umsatzes; dieses Segment ist auch das am schnellsten wachsende mit einer CAGR von 6,48 % bis 2031.

- Nach Endverbrauchsbranche entfielen auf die Fertigung 36,21 % der Nachfrage im Jahr 2025; Pharmazeutika und Gesundheitswesen werden jedoch voraussichtlich alle anderen Segmente mit einer CAGR von 7,12 % von 2026 bis 2031 übertreffen.

- Nach Geografie dominierte die asiatisch-pazifische Region mit einem Umsatzanteil von 47,13 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,48 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Frachtschifffahrt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| E-Commerce treibt Kleinsendungsverkehr an | +1.2% | Global, am deutlichsten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) | |

| Beschaffungsverlagerungen stärken den Süd-Süd-Handel | +0.9% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) | |

| IMO-Vorschriften beschleunigen die Flottenerneuerung | +0.8% | Global, stärkste Durchsetzung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) | |

| Wachstum plurilateraler Handelsabkommen | +0.6% | Asiatisch-pazifischer Raum (RCEP), Afrika (AfCFTA), Amerika (CPTPP) | Mittelfristig (2–4 Jahre) | |

| Digitale Plattformen erschließen Schiffskapazitäten | +0.5% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) | |

| Wachstum hafennaher Fertigungsstandorte | +0.4% | Naher Osten und Nordafrika (Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten), ASEAN (Vietnam, Indonesien, Thailand) | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

E-Commerce-getriebene Nachfrage nach hochfrequenten Kleinsendungen auf dem Seeweg

In den letzten Jahren sind grenzüberschreitende E-Commerce-Transaktionen erheblich gewachsen. Dieser Trend hat Reedereien dazu veranlasst, sich stärker auf die Erhöhung der Abfahrtshäufigkeit zu konzentrieren, anstatt ausschließlich die Stellplatzauslastung zu optimieren. Infolgedessen haben sich traditionelle Vollcontainerladungsmodelle hin zu kleineren, zeitkritischen Sendungen verschoben. Um sich an diese Veränderung anzupassen, haben Linienreedereien Expressverbindungen zwischen Asien und Nordamerika eingeführt, wodurch die Hafen-zu-Hafen-Transitzeiten im Vergleich zu früheren Jahren erheblich verkürzt wurden[1]"ONE überarbeitet Asien–Nordamerika-Verbindungen ab Oktober 2025", porttechnology.org. Darüber hinaus wurden mehrere Fulfillment-Center in der Nähe wichtiger Häfen eingerichtet, was die Tür-zu-Hafen-Integration verbessert und eine Premiumpreisgestaltung für Expressdienstleistungen ermöglicht. Während Zollbehörden mit Vorabfertigungsprotokollen experimentieren, hat eine inkonsistente Umsetzung in verschiedenen Regionen zu Compliance-Herausforderungen geführt, insbesondere für kleinere Spediteure. Diese Entwicklungen haben eine gespaltene Frachtlandschaft geschaffen: Rohstoffmassengut bleibt kostensensitiv, während E-Commerce-Sendungen eine unelastische Nachfrage aufweisen und Premiumraten erzielen, was Reedereien einen Schutzpuffer gegen die Volatilität des Spotmarktes bietet.

Veränderte Beschaffungsmuster stärken Süd-Süd-Handelsrouten

Zwischen 2020 und 2024 verzeichneten die Handelsströme innerhalb der Entwicklungsländer ein erhebliches Wachstum, das das Tempo des Nord-Süd-Handels übertraf und Kapazitäten in Richtung der Korridore China–Afrika und Südamerika–Asien umlenkte. Bis 2024 hatte der Containerverkehr zwischen China und Afrika merklich zugenommen, unterstützt durch Infrastrukturprojekte der Belt-and-Road-Initiative und wachsenden afrikanischen Konsum. Maersks neuer Santos-Shanghai-Dienst, der 2025 eingeführt wurde, verkürzte die Transitzeit um 4 Tage und umging Staus am Panamakanal, was die Neuausrichtung des Reeders auf aufstrebende Routen unterstreicht [2]"Express Route Launches," Maersk, maersk.com. Im Jahr 2024 führte die Abschaffung von Zöllen auf die meisten internen Waren im Rahmen der Afrikanischen Kontinentalen Freihandelszone zu einem deutlichen Anstieg der Nachfrage nach küstennahen Kurzstreckendiensten. Diese Verschiebung hin zu einer größeren Vielfalt an Frachten, einschließlich Elektronik und verderblicher Waren, hat den Bedarf an höheren Investitionen in Kühlkapazitäten vorangetrieben. Diese Investitionen haben die Kapitalintensität erhöht und hochmargige Chancen geschaffen, was kleinere Marktteilnehmer vor Herausforderungen stellt.

IMO-Dekarbonisierungsfristen beschleunigen Flottenerneuerungszyklen

Der Kohlenstoffintensitätsindikator-Rahmen der IMO erfordert bis 2030 konsistente jährliche Effizienzverbesserungen, wobei Strafen für Schiffe verhängt werden, die die Anforderungen nicht erfüllen. In den letzten Jahren ist die Nachfrage nach Schiffen mit alternativen Kraftstoffen erheblich gestiegen, mit einem bemerkenswerten Fokus auf Methanol- und Ammoniakantriebssysteme. Führende Unternehmen der Schifffahrtsbranche haben erhebliche Investitionen in die Erweiterung ihrer Flotten mit umweltfreundlichen Schiffen getätigt. Gleichzeitig werden ältere Schiffe in stetigem Tempo ausgemustert, da die Kosten für ihre Nachrüstung zur Erfüllung moderner Standards zunehmend unerschwinglich geworden sind. Aktuelle Vorschriften begünstigen konforme Schiffe mit besseren Marktchancen, während ältere, nicht konforme Schiffe auf weniger profitable Routen verdrängt werden, was ihre betriebliche Rentabilität verringert.

Aufstieg multilateraler und plurilateraler Handelsabkommenspipelines

RCEP setzte Maßnahmen um, die Zölle auf einen erheblichen Teil der Waren innerhalb der Region abschafften, was das Wachstum der Containervolumina im asiatisch-pazifischen Raum antrieb. Ebenso erweiterte das CPTPP seine Mitgliedschaft und stärkte den Handel mit gekühlten Waren an der Pazifikküste. Die Bemühungen der AfCFTA zur Zollharmonisierung verbesserten die Grenzeffizienz und senkten die Logistikkosten in der Region. Reedereien setzen zunehmend größere Schiffe auf innerregionalen Routen ein, um den Betrieb zu optimieren. Beispielsweise führte COSCO Schiffe mit höherer Kapazität auf den China-Südostasien-Routen ein und erzielte damit Kosteneffizienz. Fragmentierte Ursprungsregeln erfordern jedoch weiterhin umfangreiche digitale Dokumentation, was größere Betreiber mit fortschrittlichen Compliance-Plattformen begünstigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bunkerpreise und ETS-Aufschläge | -0.7% | Global, wobei die EU und Nordamerika höhere Aufschläge tragen | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Risiken an wichtigen Engpässen | -0.5% | Rotes Meer, Straße von Hormus, Straße von Malakka | Kurzfristig (≤ 2 Jahre) |

| Hafen- und Hinterlandstaus | -0.4% | Los Angeles–Long Beach, Rotterdam, Singapur, Shanghai | Mittelfristig (2–4 Jahre) |

| Kohlenstoffabgaben treiben Kosten | -0.3% | EU-Kern, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Bunkerpreise und EU-ETS-Aufschläge

Im ersten Halbjahr 2025 stiegen die Preise für schwefelarmen Schiffskraftstoff im Vergleich zum Vorjahr stark an, angetrieben durch Produktionskürzungen großer Ölproduzenten. Die Umsetzung der ETS-Phase IV hat erhebliche Kohlenstoffgebühren für große Schiffe auf Asien-Europa-Routen eingeführt, wobei Reedereien den Großteil dieser Kosten über Umweltaufschläge an die Kunden weitergeben. Obwohl bis 2025 ein erheblicher Teil der globalen Flotte Abgasreinigungsanlagen (Scrubber) eingebaut hat, schrecken die hohen Installationskosten weiterhin kleinere Betreiber ab und verstärken die Kostendisparitäten innerhalb der Branche. Vertragsverhandlungen beinhalten nun häufig Klauseln für periodische Ratenüberprüfungen und die Übertragung von Kraftstoffkostenrisiken auf die Verlader. Diese Verschiebung verringert jedoch die Budgetplanbarkeit und schafft finanzielle Herausforderungen für kleine und mittlere Unternehmen.

Zunehmende geopolitische Exposition wichtiger Engpässe

In den letzten Jahren haben Huthi-Angriffe auf Routen im Roten Meer Asien-Europa-Dienste gezwungen, um das Kap der Guten Hoffnung umzuleiten. Diese Anpassung hat die Reisedauer und die Kraftstoffkosten pro Fahrt erheblich erhöht. Eine vorübergehende Schließung der Straße von Hormus zu Beginn dieses Jahres verursachte einen deutlichen Anstieg der Ölpreise und störte die Fahrpläne von LNG-Trägern, was die Risiken durch Engpassunterbrechungen unterstreicht. Piraterievorfälle in der Straße von Malakka haben zugenommen, was zu höheren Versicherungsprämien für Sendungen führt, die das Gebiet passieren. Um diesen Herausforderungen zu begegnen, setzen Reedereien zunehmend bewaffnete Wachleute auf Schiffen ein, die in Hochrisikogewässern operieren, was die Betriebskosten und sicherheitsbezogenen Verantwortlichkeiten weiter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: Massengutdominanz trifft auf Kühlschiffbeschleunigung

Massengutfrachter machten 42,45 % des Umsatzes im Jahr 2025 aus, gestützt durch Eisenerz-, Kohle- und Getreidevolumina mit geringer Substitutionselastizität. Diese Dominanz stabilisiert den Markt für Frachtschifffahrt, da Infrastrukturprojekte in Indien und Südostasien eine starke Nachfrage nach Rohstoffen aufrechterhalten. Die Auslastung von LNG-Trägern stieg 2024, angetrieben durch Europas Abkehr von russischem Pipelinegas. Containerschiffe verlagern sich hin zu Megaschiffen, wobei Einheiten mit 24.000 TEU auf den Asien-Europa-Routen niedrigere Stellplatzkosten liefern als ihre Vorgänger mit 14.000 TEU. Aufträge für Stückgutfrachter und Mehrzweckschiffe sind zurückgegangen, was eine Verlagerung der Verlader hin zu Containern bestätigt, selbst für Projektfracht. Kühlcontainerschiffe bilden eine kleine Basis, werden aber bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen, da Biologika, Impfstoffe und verderbliche Erzeugnisse die Kühlkettennachfrage auf dem Seeweg erhöhen.

Die Flottenzusammensetzung spiegelt eine Premiumisierungsspaltung wider: Konforme Kühl- und LNG-Schiffe erzielen Ratenaufschläge von 15–20 %, während ältere Massengutfrachter volatile Spotcharterverträge verfolgen. Maersks Bestellung mehrerer kühlzentrierter Schiffe signalisiert einen intensivierten Wettbewerb um pharmazeutische Korridore. Da ein erheblicher Teil der globalen Tonnage aus älteren Schiffen besteht, verbessert verstärktes Verschrotten die Auslastung moderner Schiffe und verstärkt die Preisdisparität innerhalb des Marktes für Frachtschifffahrt weiter.

Nach Schiffsgrößenklasse: Panamax-Arbeitspferd steht vor der Neo-Panamax-Herausforderung

Panamax-Tonnage beanspruchte 2025 38,04 % des Umsatzes und bedient Nebenhäfen, wo Breite und Tiefgang die Schiffsgröße begrenzen. Dennoch expandiert Post-Panamax- und Neo-Panamax-Tonnage mit einer CAGR von 4,94 %, gestützt auf Stellplatzkostenvorteile, da Reedereien Asien-Europa- und Transpazifik-Verbindungen aufwerten. Handy- und Handymax-Massengutfrachter halten eine zuverlässige Nachfrage auf Flachtiefenregionalrouten aufrecht. Ultragroße Containerschiffe (über 20.000 TEU) stoßen an den meisten globalen Terminals auf Liegeplatzbeschränkungen, was weitere Zunahmen der Schiffsabmessungen begrenzt.

Die zunehmende Verbreitung von Neo-Panamax-Schiffen übt Druck auf die Kanalinfrastruktur aus; Transitwartezeiten betrugen Mitte 2024 durchschnittlich 10 Tage, was Reedereien dazu veranlasste, Suez- oder Kap-der-Guten-Hoffnung-Optionen auch ohne geopolitische Auslöser zu prüfen. Da 2024 keine neuen Aufträge über 25.000 TEU erteilt wurden, scheinen die Skaleneffekte gesättigt zu sein, was Kapital eher in Richtung Kraftstoffeffizienz und digitale Systeme als in schiere Schiffsgröße innerhalb des Marktes für Frachtschifffahrt umlenkt.

Nach Frachtart: Containerisierung gewinnt an Boden

Trockenmassengut dominierte weiterhin mit einem Anteil von 75,12 % im Jahr 2025, da Eisenerzlieferungen wuchsen und Getreideexporte nach der Wiedereröffnung des Schwarzmeerkorridors wieder anzogen. Trotz eines Rückgangs der europäischen Kohleeinfuhren wuchs das Flüssigmassegutsegment, angetrieben durch den gestiegenen LNG-Handel. Containerisierte Ströme beschleunigen sich mit einer CAGR von 5,75 %, da E-Commerce, CKD-Kits für die Automobilindustrie und verderbliche Waren von Stückgut auf Containertransport umsteigen. Fahrzeugexporteure haben den Einsatz von Containern für Asien-Europa-Sendungen im Vergleich zu früheren Jahren erheblich gesteigert. Kühlcontainervolumina verzeichneten ebenfalls ein bemerkenswertes Wachstum, wobei Pharmazeutika einen erheblichen Anteil ausmachten, was den regulatorischen Schwerpunkt auf konforme Kühlkettenlogistik widerspiegelt.

Die Containerisierung erfordert von Reedereien die Aufrüstung der Überwachungstechnologie; IoT-fähige Kühlcontainer liefern Echtzeit-Temperaturprotokolle, die regulatorische Prüfungen erfüllen und Serviceaufschläge erhöhen. Folglich verlagert sich die Investitionsausgabenallokation hin zu Containerflotten – insbesondere solchen, die für kontrollierte Atmosphären ausgerüstet sind – was darauf hindeutet, dass der Markt für Frachtschifffahrt bei Kühlcontainern weiterhin schneller wachsen wird als bei konventionellem Trockenmassengut.

Nach Servicetyp: Linienpläne dominieren

Feste Tageslinienservices machten 2025 78,14 % des Umsatzes aus und sollen mit einer CAGR von 6,48 % wachsen, begünstigt durch einen erheblichen Anteil befragter Verlader, die Fahrplanzuverlässigkeit als ihr wichtigstes Auswahlkriterium nennen. Trampcharterverträge bleiben für den Rohstoffhandel unverzichtbar, stehen aber 2024 angesichts eines Überangebots vor niedrigeren Capesize-Erträgen. Projekt- und Schwerliftdienste genießen trotz ihrer Nischenstellung eine Ratenresilienz aufgrund ihrer begrenzten Schiffsanzahl und spezialisierten Krankapazitäten.

Maersks Captain-Peter-Plattform veranschaulicht die Auswirkungen der Digitalisierung, indem sie manuelle Arbeitslasten erheblich reduziert und dynamisches Ertragsmanagement in ihre Preisstrategie integriert. Da die Containerisierung weiterhin in die Projektfracht und den Automobilsektor vordringt, werden Linienreedereien voraussichtlich ihren Marktanteil stärken und die Vorteile aus konsistenten Servicemustern im Markt für Frachtschifffahrt weiter festigen.

Nach Endverbrauchsbranche: Pharmazeutika überholen die Fertigung

Die Fertigung behauptete ihre Führungsposition mit 36,21 % des Volumens im Jahr 2025, angetrieben durch starke Elektronik- und Fahrzeugexporte im Jahr 2024. Die Nische Pharmazeutika und Gesundheitswesen beschleunigt sich jedoch bis 2031 mit einer CAGR von 7,12 %, da Biologika und temperaturempfindliche Impfstoffe zunehmen. Der Ausbau der Kühlkapazitäten und die Einhaltung strenger regulatorischer Protokolle haben die Margen in diesem Sektor verbessert und bieten Reedereien einen zuverlässigen Schutzpuffer gegen Schwankungen bei Massengutfrachtraten. Die Lebensmittel- und Getränkeindustrie, die stark auf Kühlcontainer angewiesen ist, zeigt weiterhin Stabilität.

Darüber hinaus profitieren Elektro- und Elektronikwaren vom Exportmomentum im asiatisch-pazifischen Raum, mit bemerkenswertem Wachstum bei Vietnams Elektroniklieferungen. Die Bereitschaft des Pharmesektors, in BDP-konforme Dienste zu investieren, sichert Premiumrenditen. Dies unterstreicht das Potenzial für spezialisierte Kühlanlagen und umfassende Transparenzplattformen und schafft Chancen für Reedereien mit fortschrittlichen Kühlkettenkapazitäten, ihren Marktanteil in der Frachtschifffahrt auszubauen.

Geografische Analyse

Die asiatisch-pazifische Region hielt 2025 einen Anteil von 47,13 % am Markt für Frachtschifffahrt und soll bis 2031 mit einer CAGR von 5,48 % wachsen. Chinas Containerdurchsatz erreichte 2024 330 Millionen TEU, gestützt durch Megahäfen in Shanghai, Ningbo-Zhoushan und Shenzhen [3]"Durchsatzdaten 2024," Chinesische Häfen- und Hafenvereinigung, chinaports.com. Innerregionale Volumina wuchsen aufgrund von RCEP-Zollsenkungen erheblich. Vietnams Hai-Phong-Komplex zeigte eine starke Leistung, angetrieben durch die Rückverlagerung von Elektronik. Indonesiens Patimban-Hafen hat sich zu einem wichtigen Akteur bei der Unterstützung von Automobilexporten entwickelt, mit erheblichen Investitionen japanischer Erstausrüster für nahegelegene Montagewerke. Indiens Importe wuchsen 2024 merklich, unterstützt durch produktionsgebundene Anreizprogramme zur Diversifizierung der Beschaffung. Um ihren Hub-Status zu erhalten, rüsten Japan und Südkorea Liegeplätze mit Landstrom- und Grünkraftstoff-Bunkerkapazitäten auf.

Im Jahr 2025 verzeichneten Nordamerika und Europa ein stabiles, aber moderates Wachstum der Handelsvolumina. Der Hafen Los Angeles–Long Beach blieb ein wichtiger Knotenpunkt, der hauptsächlich Importe von Elektronik, Bekleidung und Möbeln abwickelte. Die inländische Elektrofahrzeugproduktion in den Vereinigten Staaten, angetrieben durch politische Anreize, hat die Abhängigkeit von asiatischen Importen von Elektrofahrzeugkomponenten verringert. In Europa trugen Rückverlagerungsbemühungen zu erhöhten Containerströmen innerhalb der Region bei, unterstützt durch ein umfangreiches Kurzstreckennetz. Rotterdam diente weiterhin als wichtiges Eingangstor für den Handel mit Deutschland und Frankreich, obwohl Arbeitskonflikte erhebliche Herausforderungen darstellten. Mit Blick auf die Zukunft werden bevorstehende regulatorische Änderungen voraussichtlich die Kosten für importierte Waren erhöhen und Hersteller dazu ermutigen, auf regionale Lieferketten umzusteigen.

Südamerika, der Nahe Osten und Afrika sind zwar kleiner, verzeichnen aber ein rasantes Wachstum. Brasiliens wichtigster Hafen spielte eine entscheidende Rolle bei der Erleichterung von Exporten landwirtschaftlicher Produkte und Fleisch, die einen erheblichen Teil seines Ausgangshandels ausmachten. Argentiniens wichtigster Hafen profitierte von der steigenden Nachfrage nach Getreideexporten, insbesondere aus Asien. In Afrika steigerte die Umsetzung eines regionalen Handelsabkommens die Kurzstreckenschifffahrtsaktivitäten sowohl in westlichen als auch in östlichen Regionen erheblich. Der wichtigste Hafen der Vereinigten Arabischen Emirate nutzte seine Industriezonen, um seine Position als Umschlagdrehscheibe für Ostafrika zu stärken. Trotz seiner anhaltenden Bedeutung als globale Handelsroute stand der Suezkanal vor Herausforderungen, da Sicherheitsbedenken im Roten Meer einige Schiffe dazu veranlassten, alternative Routen zu nehmen, was die Einnahmen beeinträchtigte. In Afrika blieb Durban ein führender Hafen, kämpfte aber weiterhin mit betrieblichen Ineffizienzen aufgrund veralteter Infrastruktur und arbeitsbezogener Probleme.

Wettbewerbslandschaft

Die zehn größten Linienreedereien kontrollierten 2025 einen erheblichen Anteil der globalen Containerkapazität, was zu einem mäßig konzentrierten Markt für Frachtschifffahrt führte. Allianzen – 2M, Ocean und THE – optimieren Hafenanlaufpunkte und Auslastungsfaktoren und erzielen im Vergleich zu unabhängigen Betreibern erhebliche Kostensenkungen. Maersk machte Schlagzeilen mit der Übernahme von Visible Supply Chain Management und markierte damit einen strategischen Schritt in Richtung Letztemeilenservices. CMA CGM und COSCO haben KI-gesteuerte Planung eingesetzt und dabei bemerkenswerte Verbesserungen der Kraftstoffeffizienz auf Haupthandelsrouten erzielt. Gleichzeitig gestalten digitale Frachtdisruptoren wie Freightos und Xeneta die Landschaft neu, indem sie direkte Reedereibuchungen ermöglichen, was zu erheblichen Auswirkungen auf die Margen der Spediteure geführt hat.

Die Kapitalbarrieren in der Branche bleiben erheblich: Die Kosten für neue Schiffe begünstigen überwiegend etablierte Akteure mit Zugang zu tiefen Schuldenmärkten. Asset-leichte digitale Plattformen stellen jedoch traditionelle Normen auf den Kopf, indem sie freie Stellplätze bündeln, ohne die Last des Schiffseigentums zu tragen. Darüber hinaus werden Nachhaltigkeitsnachweise immer wichtiger: Zertifizierungen und die Einhaltung von Umweltstandards spielen eine zunehmend bedeutende Rolle bei Ausschreibungsentscheidungen, insbesondere bei Verladern in Europa und Nordamerika.

Im Jahr 2024 erlebte die Branche einen bemerkenswerten Umbruch, bei dem mehrere Linienreedereien entweder Insolvenz anmeldeten oder übernommen wurden, was den wachsenden Konsolidierungsdruck auf kleinere Flotten verdeutlicht. Da sich die Branche auf Dekarbonisierung ausrichtet, fließen neue Investitionen in fortschrittliche und umweltfreundliche Anlagen. Gleichzeitig schaffen sich Nischenakteure einen Raum, indem sie kohlenstoffneutrale Routen verfolgen, innovative Kraftstoffmischungen einsetzen und Hilfssegelantrieb nutzen.

Branchenführer der Frachtschifffahrt

A.P. Moller - Maersk A/S

Mediterranean Shipping Company S.A.

CMA CGM Group

China COSCO Shipping Corporation Limited

Hapag-Lloyd AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: S J Logistics startete den Suez-Express-Dienst, der Jebel Ali, Kandla, Dschidda und Alexandria verbindet, um die Transitzeiten auf Golf-Indien-Afrika-Rotes-Meer-Verbindungen zu verkürzen.

- August 2025: MSC kündigte eine wöchentliche Verbindung an, die Hazira, Mundra und Nhava Sheva mit Sohar und Abu Dhabi verbindet, um die Indien-Naher-Osten-Handelsrouten zu vertiefen.

- August 2025: Der Haldia-Dockkomplex eröffnete direkte Containerschifffahrten nach Chittagong, Bangladesch, und reduzierte damit grenzüberschreitende Liegezeiten und stärkte den Im- und Exporthandel.

- Dezember 2024: Indiens subventionierter Frachtdienst auf den Nationalen Wasserstraßen 1 und 2 wurde aufgenommen und verbindet Kalkutta mit Patna, Varanasi und Guwahati, um die Autobahnüberlastung im Rahmen des Jalvahak-Programms zu verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Frachtschifffahrtsmarkt als die Frachterlöse, die von Hochseeschiffen erzielt werden, die Schüttgut, flüssige Massengüter, Stückgut und Containergüter über internationale Gewässer transportieren, und umfasst Linien-, Tramp- und Parcelservices. Sie erstreckt sich auf alle Hochseeschiffsklassen von Handy-Schiffen bis hin zu Ultra-Large-Containerschiffen und schließt eingebettete Bunker- und Zuschlagskomponenten ein, die Bestandteil des vereinbarten Reisefrachtsatzes sind.

Zur Klarstellung schließen wir Binnenschiffsverkehr, inländische Küstenkabotage, reine Passagierkreuzfahrten, Schienen- oder Straßenabschnitte sowie separat in Rechnung gestellte Terminalgebühren aus.

Segmentierungsübersicht

- Nach Schiffstyp

- Massengutfrachter

- Containerschiffe

- Tanker

- Stückgutfrachter

- Kühlschiffe und Spezialschiffe

- Nach Schiffsgrößenklasse

- Handy/Handymax

- Panamax

- Post-Panamax und Neo-Panamax

- Ultragroße Containerschiffe

- Nach Frachtart

- Trockenmassengut

- Flüssigmassengut (Rohöl, LNG/LPG, Chemikalien)

- Containerisiert (allgemein und gekühlt)

- Nach Servicetyp

- Liniendienst (planmäßig)

- Trampschifffahrt (Reise-/Spotcharter)

- Projekt- / Schwerlift- / Partiefracht

- Nach Endverbrauchsbranche

- Fertigung

- Lebensmittel und Getränke

- Öl, Gas und Energie

- Pharmazeutika und Gesundheitswesen

- Elektro und Elektronik

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Schiffseignern, Spediteuren, Hafenplanern und Bunkerlieferanten in der Asien-Pazifik-Region, Europa und Amerika gesprochen. Diese Gespräche validierten Auslastungsannahmen, Reiseerträge und aufkommende Dekarbonisierungsprämien, auf die sekundäre Quellen nur hindeuten.

Desk Research

Wir begannen damit, Zeitreihensignale zu globalem Seehandel, Flottenkapazität und Frachtpreisen aus UNCTAD, der International Maritime Organization, Clarksons Shipping Intelligence, Container Trade Statistics und den Zollveröffentlichungen großer Hafenbehörden zusammenzustellen. Unternehmens-10-Ks, Präsentationen von Reedereien, Maklerindizes und seriöse Pressemitteilungen lieferten aktuelle Spot- und Vertragsfrachtraten-Benchmarks, die unser Basisjahr verfeinern.

Kostenpflichtige Datensegmente von D&B Hoovers und Dow Jones Factiva ermöglichten es unseren Analysten, Finanzdaten von Reedereien und Nachrichtenflüsse zu spiegeln. Dieser Dokumentationspfad bildet das Rückgrat des Modells; zahlreiche weitere öffentliche und abonnementbasierte Quellen wurden ebenfalls für Datenabgleiche und Klärungen herangezogen.

Marktgrößenbestimmung & Prognose

Das Frachtvolumen in Deadweight-Tonnen wird zunächst Top-down aus UNCTAD-Handelsmatrizen und Hafen-Durchsatz rekonstruiert, die anschließend mit Stichproben von Reise- und Zeitcharterraten bewertet werden, um den Erlöspool zu bemessen. Ausgewählte Bottom-up-Gegenprüfungen, Flottenaufstellungen von Reedereien sowie durchschnittliche Slot-Kosten × TEU-Umschlag verankern die Gesamtwerte.

Zu den wichtigsten Modelltreibern zählen BIP-Wachstum, TEU-Durchsatz, Schiffslieferpläne, Bunkerbrennstoffindizes, Bewegungen des Drewry World Container Index und Orderbuch-zu-Flotten-Verhältnisse. Eine multivariate Regression projiziert die Nachfrage über den Prognosezeitraum, während eine Szenarioanalyse Schocks wie Kanalsperrungen oder rasche Kraftstoffpreisschwankungen erfasst. Lücken bei Bottom-up-Eingaben werden durch regionale Durchschnittswerte überbrückt, die in Interviews bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten vergleichen Modelloutputs mit unabhängigen Handelsindizes, kennzeichnen Anomalien zur Peer-Review und aktualisieren die Arbeitsmappe jährlich, wobei Zwischenaktualisierungen herausgegeben werden, wenn Ereignisse die Frachtraten wesentlich verschieben, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Frachtschifffahrts-Baseline einer kritischen Prüfung standhält

Veröffentlichte Frachtschifffahrtszahlen weichen häufig voneinander ab, weil Unternehmen Frachtarten, Einheiten und Preismaßstäbe vermischen.

Wir legen unseren Umfang und unsere Variablen offen, damit Nutzer genau sehen, was erfasst wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 14,73 Mrd. (2025) | Mordor Intelligence | |

| USD 16,57 Mrd. (2025) | Global Consultancy A | Schließt Küsten- und Binnenschiffsfracht ein; vermischt Raten 2024–25 |

| USD 17,40 Mrd. (2025) | Industry Association B | Zählt Terminalumschlag- und Dokumentationsgebühren als Frachterlös |

| USD 11,89 Mrd. (2024, volumenbasiert) | Regional Consultancy C | Rechnet Frachtvolumen mit einem einheitlichen USD/Tonnen-Faktor in Wert um |

Der Vergleich zeigt, dass kleine definitorische Verschiebungen die Ergebnisse um Milliarden verändern. Durch die Auswahl transparenter Variablen, deren jährliche Überprüfung und die Validierung durch Desk- und Feldarbeit liefert Mordor Intelligence eine ausgewogene, reproduzierbare Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den Markt für Frachtschifffahrt zwischen 2026 und 2031?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 4,63 % wachsen.

Welche Frachtart dominiert derzeit den globalen Seefrachtumsatz?

Trockenmassengut führt mit einem Anteil von 75,12 % am Umsatz im Jahr 2025.

Wie groß ist der Anteil des asiatisch-pazifischen Raums am globalen Seefrachvolumen?

Der asiatisch-pazifische Raum machte 2025 47,13 % des Umsatzes aus und wächst mit einer CAGR von 5,48 %.

Welcher Schiffstyp wächst bis 2031 am schnellsten?

Kühlschiffe und andere Spezialschiffe sollen mit einer CAGR von 6,12 % wachsen.

Welche strategische Maßnahme ist unter den führenden Reedereien am häufigsten?

Große Betreiber integrieren sich vertikal in End-to-End-Logistik und investieren gleichzeitig in Neubauten mit alternativen Kraftstoffen, um die IMO-Dekarbonisierungsziele zu erfüllen.

Seite zuletzt aktualisiert am: