Größe und Marktanteil des Halbleiter Logistik Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 86.55 Milliarden US-Dollar |

| Marktgröße (2031) | 133.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

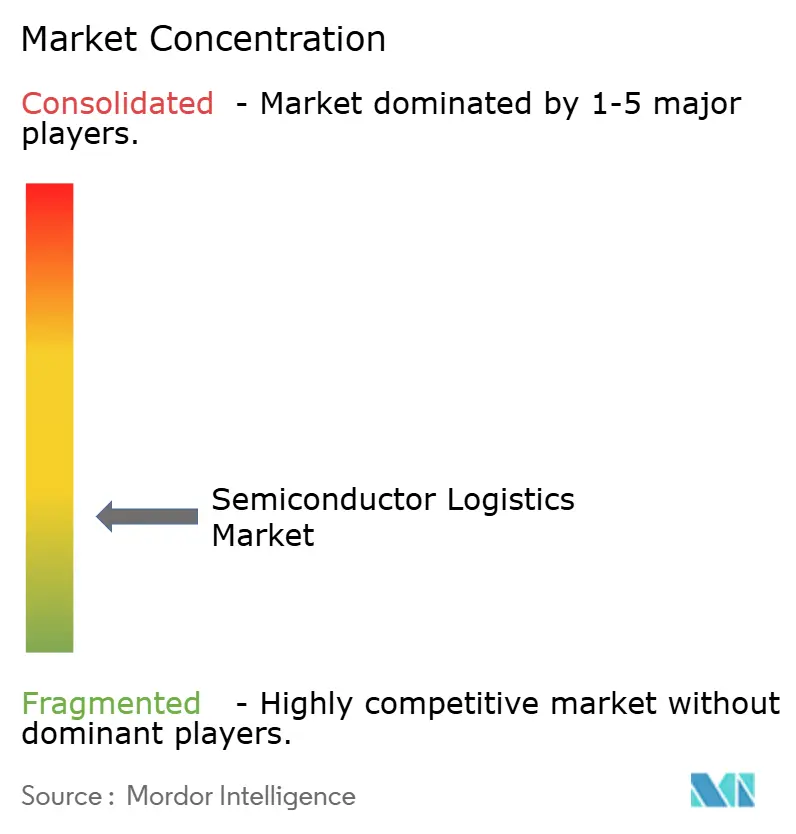

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Halbleiter Logistik Marktes von Mordor Intelligence

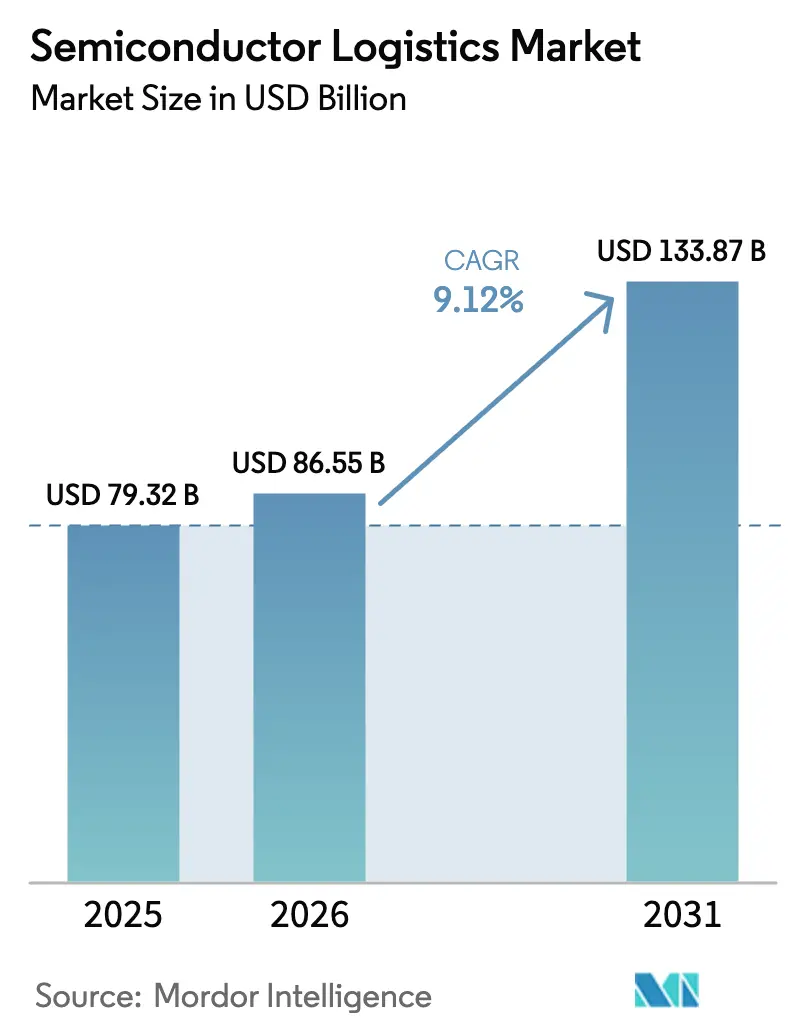

Die Größe des Halbleiter Logistik Marktes wurde im Jahr 2025 auf 79,32 Milliarden USD geschätzt und soll von 86,55 Milliarden USD im Jahr 2026 auf 133,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,12 % während des Prognosezeitraums (2026–2031).

Der Wachstumsausblick spiegelt die historische Aktivität beim Bau von Halbleiterwerken, staatliche Anreizprogramme und die steigende Nachfrage nach Hardware für künstliche Intelligenz wider, die schnelle, kontaminationsfreie Materialflüsse erfordert. Transportdienstleistungen bleiben das Rückgrat des Halbleiter Logistik Marktes, doch wertschöpfende Dienstleistungen wie Spezialverpackung, Ausfuhrkontrolldokumentation und Compliance-Prüfung expandieren am schnellsten, da Hersteller integrierte Lieferketten-Partner suchen. Kapazitätsinvestitionen in Reinraum-Fahrzeuge der Klasse A, Kühlkettennetzwerke für Chemikalien der extremen Ultraviolett (EUV)-Lithografie und KI-gestützte Routing-Plattformen verändern die Wettbewerbsdynamik. Gleichzeitig zeichnen die Richtlinien für vertrauenswürdige Lieferketten in den Vereinigten Staaten, Europa und Japan traditionelle asien-zentrierte Handelsrouten neu, was Logistikdienstleister dazu zwingt, regionale Hubs in der Nähe neuer Halbleiterwerk-Cluster zu errichten und dabei hohe Servicestandards aufrechtzuerhalten, die den Anforderungen der nationalen Sicherheit entsprechen.

Wichtigste Erkenntnisse des Berichts

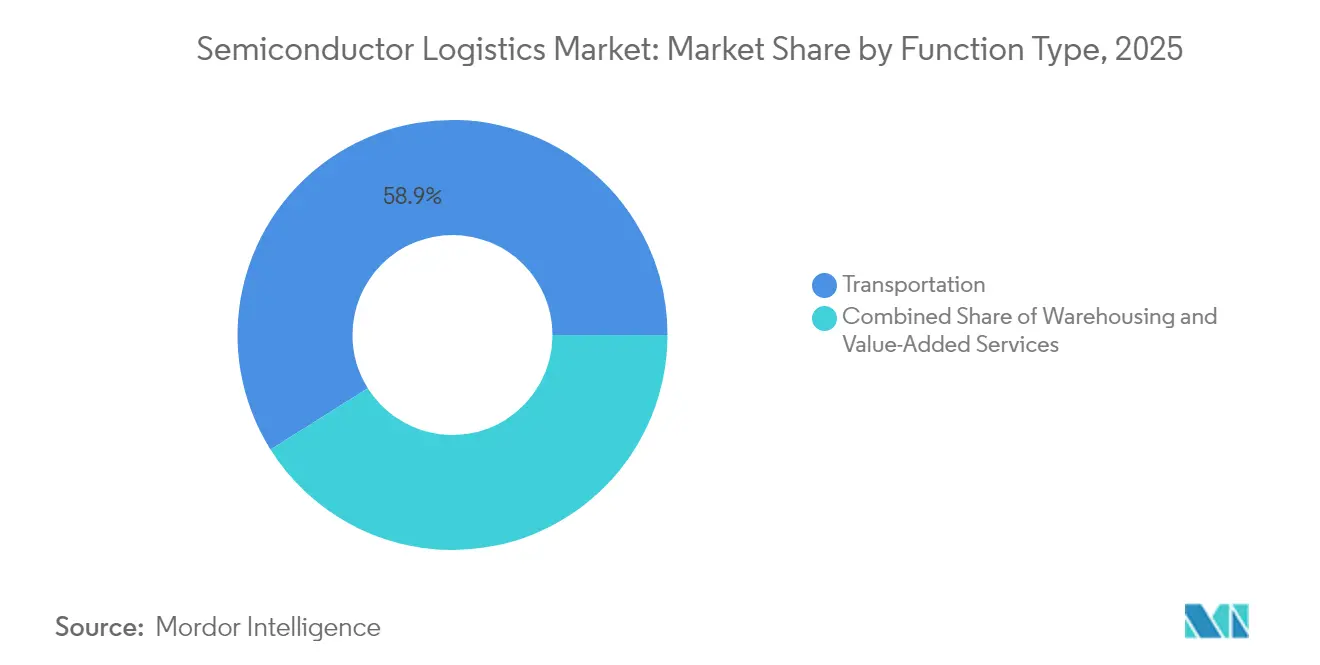

- Nach Funktion kontrollierte der Transport 58,93 % des Marktanteils im Halbleiter Logistik Markt im Jahr 2025. Nach Funktion werden wertschöpfende Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 4,08 % wachsen.

- Nach Betriebsart entfielen im Jahr 2025 76,70 % der Marktgröße des Halbleiter Logistik Marktes auf Nicht-Kühlketten-Dienstleistungen. Nach Betriebsart wird die Kühlketten-Logistik voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,78 % wachsen.

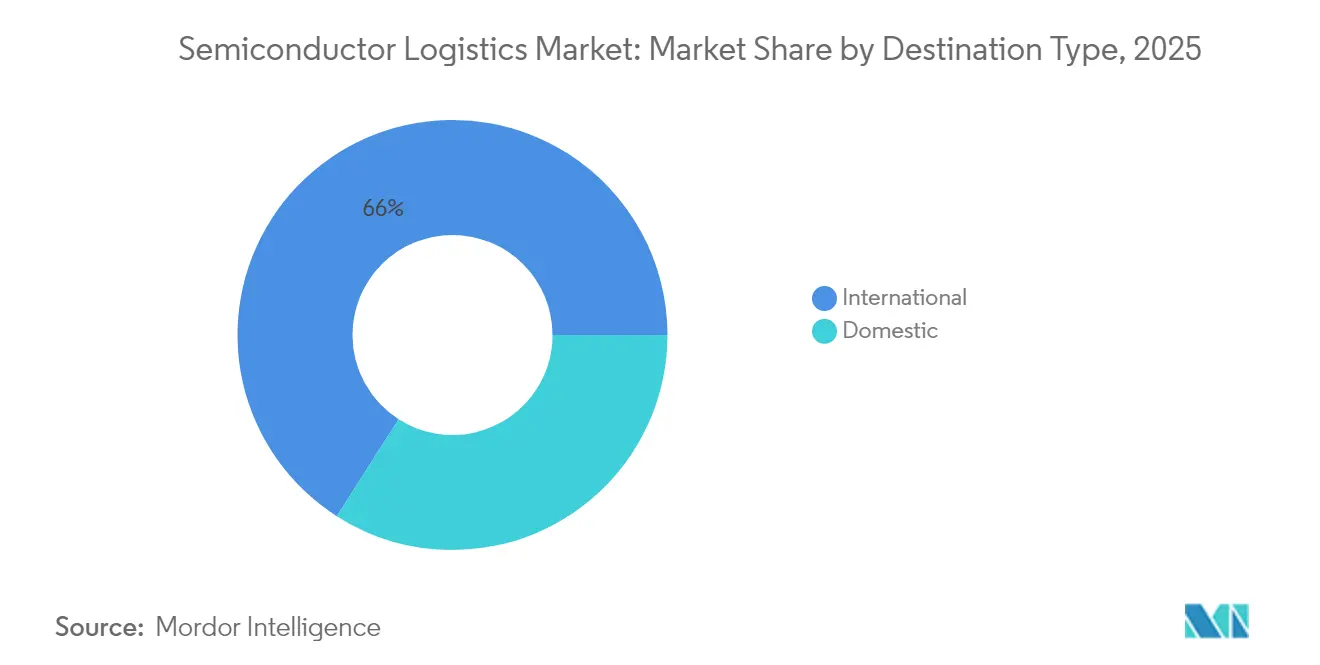

- Nach Bestimmungsort hielten internationale Sendungen im Jahr 2025 einen Anteil von 65,95 % an der Marktgröße des Halbleiter Logistik Marktes, während inländische Ströme mit einer CAGR von 3,95 % wachsen.

- Nach Produkttyp machten fertige Halbleiterprodukte im Jahr 2025 einen Umsatzanteil von 40,92 % aus; Rohmaterialien und Chemikalien werden bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen.

- Asien-Pazifik erfasste 2025 einen Marktanteil von 43,10 % am Halbleiter Logistik Markt und wird bis 2031 die höchste regionale CAGR von 4,85 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Halbleiter Logistik Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Halbleiterwerk-Ausbau in den Vereinigten Staaten und Europa | +2.1% | Nordamerika & EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum bei der Auslagerung der Wafer-Level-Verpackung in Südostasien | +1.8% | Kern Asien-Pazifik, sekundäre Auswirkungen auf Amerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu halbleiterwerk-nahen „Milk-Run”-Logistikmodellen | +1.3% | Global, konzentriert in der Nähe großer Halbleiterwerk-Cluster | Mittelfristig (2–4 Jahre) |

| Kühlketten-Compliance für EUV-Fotolithografie-Chemikalien | +1.1% | Global, Schwerpunkt auf Regionen mit fortgeschrittenen Fertigungsknoten | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für Lieferketten mit vertrauenswürdigen Partnern | +1.7% | Amerika, EU, Japan, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Routing- und ETA-Sichtbarkeitsplattformen | +1.2% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Halbleiterwerk-Ausbau in den Vereinigten Staaten und Europa

Achtzehn neue Halbleiterwerke, die für 2025–2026 in Amerika, Japan und Europa geplant sind, gestalten globale Logistikkorridore neu. Projekte wie TSMCs Arizona-Campus und Intels mehrstaatige Kapazitätserweiterungen erfordern kontaminationsfreie Lkw-Netzwerke, um hochreine Gase, Fotolacke und Wafer-Behälter nach strikten Just-in-Time-Zeitplänen zu liefern. Traditionelle Fernverkehrsrouten werden durch regionale „Milk-Run”-Kreisläufe ergänzt, die zwischen Halbleiterwerken, Lieferanten-Verteilzentren und spezialisierten Umschlaganlagen pendeln. Logistikdienstleister investieren in ISO-Klasse-5-kompatible Auflieger und bordeigene Partikelmesstechnik, um diese Servicelevel zu erfüllen. Immobilienentwickler errichten Halbleiter-konforme Lagerhäuser in der Nähe von Phoenix, Columbus und Dresden und schaffen neue Knotenpunkte, die Durchlaufzeiten verkürzen und die Abhängigkeit vom Luftfrachtverkehr reduzieren. Der daraus resultierende Nachfrageanstieg nach Klasse-A-Lkw und zertifizierten Fahrern unterstützt einen messbaren Aufschwung im Halbleiter Logistik Markt[1]„Achtzehn neue Halbleiterwerke sollen 2025 mit dem Bau beginnen, berichtet SEMI.” SEMI, semi.org..

Starkes Wachstum bei der Auslagerung der Wafer-Level-Verpackung in Südostasien

Die rasche Auslagerung fortschrittlicher Verpackungsvorgänge treibt Punkt-zu-Punkt-Routen quer durch Malaysia, Vietnam und die Philippinen an. Die Erweiterung von ASE Technology in Penang auf 3,4 Millionen Quadratfuß und 6.000 Mitarbeiter hat die Ausgangslieferungen temperaturempfindlicher Substrate verdreifacht. Amkors Anlage im Wert von 1,6 Milliarden USD in Bac Ninh fügt 200.000 m² Reinraumfläche hinzu, die System-in-Package-Modulen gewidmet ist, und verstärkt die eingehenden Ströme von Leiterrahmen, Laminat und Unterfüll-Chemikalien. Diese Projekte erfordern gebundene Konsolidierungslager, ISO 14001-konforme Straßenflotten und 24/7-Zollmakler-Schalter zur Verwaltung von Zonenrücksendungen und Teillieferungen. Die Regierungen Südostasiens vereinfachen die Regelungen für Freihandelszonen und investieren in Dual-View-Röntgenscanner an Flughäfen, um die Abfertigung von Halbleiterfracht zu beschleunigen, was den Halbleiter Logistik Markt weiter stimuliert[2]„CHIPS für Amerika: Auszeichnungen.” Nationales Institut für Standards und Technologie, nist.gov.

KI-gestützte dynamische Routing- und ETA-Sichtbarkeitsplattformen

Die Logistiksteuerung verlagert sich von manueller Ladungsplanung hin zu selbstlernenden Algorithmen, die Millionen von Routing-Permutationen simulieren. DHL Supply Chain hat generative KI-Tools eingeführt, die Sendungsdaten bereinigen und Netzwerkdesigns innerhalb von Minuten empfehlen, wodurch durchschnittliche Planungszyklen um 80 % verkürzt werden. Multi-Agenten-Sprachmodelle mit großem Parameterumfang analysieren historische Verzögerungsmuster, Echtzeit-Wetterdaten und Halbleiterwerk-Produktionspläne, um Ankunftszeiten auf ±5 Minuten genau vorherzusagen. Verlader erhalten vollständige Reisedaten zu Temperatur, Luftfeuchtigkeit und Erschütterungen über IoT-Datenlogger, wodurch das Exkursionsrisiko für EUV-Fotolacke und Mikrolinsen gemindert wird. Diese Fähigkeiten werden zur Grundvoraussetzung für die Gewinnung langfristiger Verträge und veranlassen mittelständische Spediteure, White-Label-KI-Suites zu lizenzieren oder Technologieallianzen zu bilden. Mit steigender Akzeptanz unterstützen KI-Plattformen Effizienzgewinne, die die verfügbare Kapazität ohne proportionales Flottenwachstum erweitern und den Halbleiter Logistik Markt stärken[3]„CHIPS für Amerika: Intel Community-Wirkungsbericht.” Nationales Institut für Standards und Technologie, nist.gov..

Staatliche Subventionen für Lieferketten mit vertrauenswürdigen Partnern

Das CHIPS-Gesetz hat 29,5 Milliarden USD an direkter Projektfinanzierung ausgezahlt, die die Vergabe von Fördergeldern an eine widerstandsfähige, inländische oder alliierte Lieferkettenpartizipation knüpft. Texas Instruments erhielt 1,61 Milliarden USD für den Bau von drei Halbleiterwerken, was eine Lieferanten-Ansiedlung von Gasfarmen, Chemikalienmischanlagen und Ersatzteillagern in Texas ausgelöst hat. Europäische Programme spiegeln diesen Ansatz wider: Steuervergünstigungen im deutschen Silizium-Sachsen und in Frankreichs Nanoelektronik-Clustern erfordern ISO 9001-zertifizierte Logistikdienstleister und eine lückenlose Sendungsverfolgung, was die Vergabe an konforme Anbieter beschleunigt und die Nachfrage nach Halbleiter-konformer Logistik ausbaut.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappe Kapazitäten für Reinraum-Lkw und -Container der Klasse A | -1.4% | Global, akut in Regionen mit fortgeschrittenen Fertigungsknoten | Kurzfristig (≤ 2 Jahre) |

| Volatile Kerosin-Zuschläge auf gecharterte Frachtflugzeuge | -0.8% | Global, Schwerpunkt auf transpazifischen Routen | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an zertifiziertem DG/ESD-geschultem Personal | -1.2% | Global, schwerwiegend in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Ausfuhrkontrolllizenzen für nach China bestimmte Werkzeuge | -0.9% | Auf China ausgerichtete Handelsrouten, sekundäre globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe Kapazitäten für Reinraum-Lkw und -Container der Klasse A

Aufeinanderfolgende Ankündigungen von Halbleiterwerken haben das Wachstum der Spezialfahrzeugflotte überholt. Hersteller von Reinraum-Aufliegern berichten von Auftragsrückständen von mehr als 18 Monaten, während Betreiber zweistellige Preissteigerungen für ISO-Klasse-5-Auskleidungen verkraften. Einige Verlader chartern mobile Softwand-Reinräume in Standard-Aufliegern als Übergangslösung, doch diese Lösungen erhöhen die Verladekomplexität und reduzieren die Raumausnutzung. Da jeder neue fortgeschrittene Fertigungsknoten engere Partikelgrenzwerte erfordert, schränkt das Angebots-Nachfrage-Ungleichgewicht bei Spezialfahrzeugen den Halbleiter Logistik Markt weiterhin ein.

Anhaltender Mangel an zertifiziertem DG/ESD-geschultem Personal

Der weltweite Pool an Gefahrgut- und elektrostatisch-entladungszertifiziertem Personal hat mit der Ausweitung von Halbleiterwerken und Verpackungsbetrieben nicht Schritt gehalten. Branchenverbände prognostizieren bis 2029 eine Lücke von 146.000 Arbeitskräften. Zertifizierungsprogramme über SEMI University und private Akademien können nicht schnell genug skalieren, sodass Logistikdienstleister begrenzte Experten über mehrere Regionen rotieren lassen, was die Compliance-Überwachung strapaziert. Lohnsteigerungen und Abwerbung verstärken den Kostendruck und reduzieren den Margenspielraum trotz steigender Sendungsvolumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Transportführerschaft mit schnellem Anstieg wertschöpfender Dienstleistungen

Transportdienstleistungen hielten im Jahr 2025 einen Anteil von 58,93 % am Halbleiter Logistik Markt, da Halbleiterwerke, OSATs und OEMs auf termingebundene, kontaminationsfreie Bewegung hochwertiger Fracht angewiesen sind. Straßenflotten dominieren innerstädtische und innerregionale Strecken, auf denen die Just-in-Time-Werksversorgung eine Transitpräzision von unter einer Stunde erfordert, während dedizierte Frachtflugzeuge und Charterflüge globale Kapazitäten für Masken, EUV-Maschinen und kritische Ersatzteile sichern. Korean Air allein betreibt 23 Großraumfrachtflugzeuge, die ausschließlich für Halbleiter bestimmt sind, was einem globalen Kapazitätsanteil von 6 % für diesen Bereich entspricht. Die Größe des Segments verschafft Transportunternehmen Verhandlungsmacht gegenüber Flughäfen und Bodenabfertigern für Prioritätsslots und sichere Vorfeldfreigabe, was seine Vorrangstellung innerhalb der Marktgröße des Halbleiter Logistik Marktes festigt.

Wertschöpfende Dienstleistungen verzeichneten die höchste segment-spezifische CAGR von 4,08 % bis 2031, da die zunehmende Komplexität der Lieferkette die Nachfrage nach Zollabfertigung, Zolllagerhaltung und Ausfuhrkontrollberatung steigert. Anbieter, die Verpackungskonfektionierung, ESD-Prüfdienstleistungen und Sub-Fab-MRO-Nachschub anbieten, gewinnen langfristige Verträge von Gießereien, die bestrebt sind, die Anzahl ihrer Lieferanten zu minimieren. Da Halbleiterwerke immer mehr Nicht-Kernaktivitäten auslagern, entsenden Logistikunternehmen Techniker vor Ort, um die Koordination von Werkzeugbewegungen zu verwalten, was höhere Umsatzströme mit besseren Margen ermöglicht und die Abhängigkeit vom ertragsschwachen reinen Transport verringert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Betriebsart: Dominanz der Nicht-Kühlketten-Dienstleistungen, Dynamik der Kühlketten-Logistik

Nicht-Kühlketten-Dienstleistungen machten im Jahr 2025 einen Anteil von 76,70 % der Marktgröße des Halbleiter Logistik Marktes aus und umfassen fertige Chips, Werkzeuge und gängige Materialien, die Umgebungsbedingungen tolerieren. Multimodale Hubs integrieren Zolllager mit ESD-sicheren Bereitstellungsbereichen, um Ladungen für verschiedene geografische Gebiete zu bündeln und die Hauptstreckenökonomie zu optimieren. Die Nachfrage nach Kühlkettenstrecken steigt jedoch rasch mit einer CAGR von 4,78 %, da EUV-Fotolacke, Spezialgase und fortschrittliche Polymere enge thermische Grenzen vorgeben. DHLs Investition von 2 Milliarden EUR (2,20 Milliarden USD) in GDP-konforme Hubs positioniert das Unternehmen, um dieses spezialisierte Wachstum zu nutzen und einen wichtigen Kapazitätsengpass zu beseitigen, der den Halbleiter Logistik Markt zu verlangsamen drohte.

Nach Bestimmungsort: Internationale Komplexität vs. inländisches Reshoring

Internationale Ströme hielten im Jahr 2025 einen dominanten Umsatzanteil von 65,95 %, da Design, Fertigung und Montage nach wie vor mehrere Kontinente umspannen. Transpazifische Routen verbinden Taiwans führende Halbleiterwerke mit US-amerikanischen Designhäusern und südostasiatischen OSATs und erfordern strikte Einhaltung der Ausfuhrkontrollvorschriften sowie Beherrschung der mehrstufigen Zollabfertigung. Steigende inländische Anreize, allen voran die 52,7 Milliarden USD umfassenden CHIPS-Gesetz-Mittel, gestalten einen Teil dieses Musters um. Inlandslieferungen in den Vereinigten Staaten, Europa und Japan wachsen mit einer CAGR von 3,95 %, da neue Halbleiterwerke mehr eingehende Chemikalien, Ersatzteile und fertige Wafer über interne Korridore beziehen. Das verstärkte Near-Shoring mindert die Abhängigkeit von Seefrachtunterbrechungen, setzt jedoch Straßen- und Schienennetzwerke unter neuen Druck, die Reinheits- und Sicherheitsstandards für Halbleiter zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Fertigprodukte dominieren, Rohmaterialien & Chemikalien im Aufschwung

Fertige Halbleiterprodukte repräsentierten im Jahr 2025 einen Umsatzanteil von 40,92 %, da hochpreisige Chips unter Premiumtarifsystemen transportiert werden, die Geschwindigkeit und Unversehrtheit garantieren. Prozessoren für Handheld-Geräte können 10.000 USD pro Wafer übersteigen, was Verlader dazu veranlasst, die Verfügbarkeit auf dem ersten Flug und GPS-versiegelte Containerprotokolle zu buchen. Rohmaterialien & Chemikalien expandieren jedoch am schnellsten mit einer CAGR von 4,55 % bis 2031, da fortgeschrittene Fertigungsknoten die Nachfrage nach UHP-Säuren, Aufschlämmungen und Fotoinitiatoren vervielfältigen. Dedizierte chemische Logistikkorridore setzen nun doppelwandige Tankbehälter mit Dampfrückgewinnung und Echtzeit-pH-Überwachung ein, was die wachsende Spezialisierung im Halbleiter Logistik Markt verdeutlicht.

Geografische Analyse

Asien-Pazifik behauptet seine dominante Position mit einem Marktanteil von 43,10 % im Jahr 2025 und führt das regionale Wachstum mit einer CAGR von 4,85 % bis 2031 an, getrieben durch sein integriertes Halbleiter-Ökosystem und strategische Initiativen zur Diversifizierung der Lieferkette. Taiwans Gießerei-Führerschaft, verankert durch TSMCs 54-prozentigen globalen Marktanteil und nahezu 90 % der fortgeschrittenen Chipproduktion, treibt bedeutende Logistikströme an, die spezialisierte Reinraumtransporte und temperaturkontrollierte Handhabung für EUV-Chemikalien erfordern. Südkoreas Dominanz im Speicherbereich, angeführt von Samsung und SK Hynix, erzeugt erhebliche Logistikvolumina, da beide die HBM-Produktion ausweiten, wobei Samsung die Produktion 2024 um das 2,5-Fache steigert und SK Hynix 10 Billionen KRW in hochwertige Speicherprodukte investiert. Südostasiatische Märkte erfahren ein beschleunigtes Wachstum, da Halbleiterunternehmen ihre Aktivitäten diversifizieren, wobei Malaysia jährlich rund 130 Milliarden USD aus Halbleiterexporten erwirtschaftet, während Vietnam große Verpackungsinvestitionen wie Amkors 1,6 Milliarden USD umfassende Anlage in Bac Ninh anzieht. Die Logistikinfrastruktur der Region sieht sich einer prognostizierten Investitionslücke von 60 Milliarden USD gegenüber, um künftige Handelsanforderungen zu erfüllen, wobei Länder Verkehrsinfrastrukturen ausbauen und spezialisierte Halbleiter Logistik-Hubs einrichten, um Wettbewerbsvorteile zu erhalten.

Nordamerika zeigt eine robuste Wachstumsdynamik, die durch beispiellose staatliche Investitionen und strategische Reshoring-Initiativen im Rahmen der 52,7 Milliarden USD umfassenden Zuteilung des CHIPS-Gesetzes angetrieben wird. TSMCs Arizona-Investition von 65 Milliarden USD stellt das größte ausländische Fertigungsprojekt in der Geschichte der USA dar, mit drei Halbleiterwerken, die rund 6.000 Hightech-Arbeitsplätze schaffen und neue inländische Logistikkorridore für die fortschrittliche Halbleiterfertigung etablieren. Intels Inlandsinvestition von fast 90 Milliarden USD erstreckt sich über mehrere Bundesstaaten, unterstützt durch 8,5 Milliarden USD an CHIPS-Fördergeldern, und schafft integrierte Logistiknetzwerke, die Automobil-, Verteidigungs- und KI-Märkte bedienen. Die Region profitiert von einer etablierten Logistikinfrastruktur und regulatorischen Rahmenbedingungen, sieht sich jedoch höheren Betriebskosten gegenüber, da US-amerikanische Anlagen rund 10 % mehr in der Errichtung und bis zu 35 % höhere Betriebskosten im Vergleich zu asiatischen Pendants verursachen. Initiativen zur Personalentwicklung, darunter Intels 65 Millionen USD umfassende CHIPS-Förderung für Ausbildungsprogramme, adressieren kritische Qualifikationslücken und schaffen gleichzeitig nachhaltige Talentpipelines für Halbleiter Logistik-Betriebe.

Europa entwickelt sich durch koordinierte Industriepolitik und erhebliche öffentliche Investitionen in Halbleiterfertigungskapazitäten zu einem strategischen Wachstumsmarkt. Deutschlands Silicon-Saxony-Region dient als Modell eines integrierten Ökosystems, während das Europäische Chips-Gesetz darauf abzielt, den regionalen Produktionsanteil durch strategische Investitionen in die inländische Fertigung bis 2030 von unter 10 % auf 20 % zu steigern (Deloitte US). Zu den größten Investitionen zählen onsemis 2 Milliarden USD umfassende Siliziumkarbid-Anlage in der Tschechischen Republik für energieeffiziente Halbleiter für Elektrofahrzeuge und erneuerbare Energien, mit dem Potenzial, jährlich über 270 Millionen USD zum tschechischen BIP beizutragen (onsemi). Die Logistikinfrastruktur der Region profitiert von etablierten Automobillieferketten und regulatorischen Rahmenbedingungen einschließlich DSGVO und Umweltzertifizierungen, während DHLs 2 Milliarden EUR (2,20 Milliarden USD) umfassende Investition in die Gesundheitslogistik spezialisierte Transportkapazitäten für Halbleiterchemikalien und -materialien ausbaut. Das Wachstum der europäischen Halbleiter Logistik ist auf Nachhaltigkeitsmandate und Grundsätze der Kreislaufwirtschaft ausgerichtet und schafft Möglichkeiten für grüne Logistiklösungen und CO₂-neutrale Transportnetzwerke.

Wettbewerbslandschaft

Der Halbleiter Logistik Markt weist eine moderate Fragmentierung mit zunehmender Konsolidierung um spezialisierte Dienstleister auf, die in der Lage sind, strenge Reinraum-, Temperaturkontroll- und Sicherheitsanforderungen zu erfüllen. Die Marktkonzentration entwickelt sich weiter, da traditionelle Frachtführer auf halbleiterspezifische Lösungen umstellen, während reine Logistikunternehmen wie DHL Supply Chain und Kuehne+Nagel durch gezielte Investitionen in spezialisierte Infrastruktur und Technologieplattformen dominante Positionen aufbauen. DHLs 2 Milliarden EUR (2,20 Milliarden USD) umfassende Investition in die Gesundheitslogistik und der Fokus der Strategie 2030 auf die Halbleiter Logistik unterstreichen die strategische Bedeutung dieses Sektors, während Kuehne+Nagels spezialisierte Sub-Fab-Logistikdienstleistungen für hochreine Gase und Chemikalien das Unternehmen als kritischen Ermöglicher fortschrittlicher Fertigungsprozesse positionieren. Die Wettbewerbsintensität hat zugenommen, da Logistikdienstleister umfassende Halbleiter-Ökosysteme entwickeln, die Baulogistik, Unterstützung des Fabrikbetriebs und After-Market-Dienstleistungen umspannen, wobei die Differenzierung zunehmend auf technologischen Fähigkeiten statt auf traditionellen Kostenmetriken basiert.

Strategische Muster betonen vertikale Integration und Technologieübernahme, wobei führende Anbieter KI-gestütztes dynamisches Routing, IoT-basierte Frachtüberwachung und prädiktive Analytik zur Lieferkettenoptimierung implementieren. Nippon Express' strategische Partnerschaft mit Tive ermöglicht die Echtzeit-Überwachung von Temperatur, Luftfeuchtigkeit und erschütterungsempfindlichen Halbleiterfrachten und verdeutlicht die Branchenverschiebung hin zu datengesteuerten Logistiklösungen. Weißfleckenoptionen bestehen in spezialisierten Bereichen wie ESD-zertifiziertem Transport, mobilen Reinraumlösungen und der Automatisierung der Ausfuhrkontroll-Compliance, während aufkommende Disruptoren Blockchain-Technologie für Lieferkettentransparenz und autonome Systeme für den Lagerbetrieb nutzen. Die Wettbewerbslandschaft spiegelt zunehmend die Dynamik der Halbleiterbranche wider, wobei Logistikdienstleister vertrauenswürdige Partnerbeziehungen aufbauen, die auf staatliche Anreizprogramme und Belange der nationalen Sicherheit abgestimmt sind, was die traditionelle Wettbewerbsdynamik, die sich rein auf Kosten- und Servicekennzahlen stützte, grundlegend verändert.

Branchenführer im Halbleiter Logistik Markt

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

Nippon Express

DSV

Yusen Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TSMC stellte seine Prozesstechnologie der nächsten Generation A14 auf dem nordamerikanischen DHL Global Forwarding vor und eröffnete einen 24.500 m² großen Luftfracht-Hub am Frankfurter Flughafen, der die Jahreskapazität auf 300.000 Tonnen mit fortschrittlicher ULD-Umschlagtechnologie erweitert

- April 2025: DHL Group kündigte eine Investition von 2 Milliarden EUR (2,20 Milliarden USD) bis 2030 in DHL an; TSMC stellte die A14-Prozesstechnologie vor und peilt die Massenproduktionsreife bis 2028 für KI-Beschleuniger an.

- April 2025: DHL Group verpflichtete sich bis 2030 zu 2 Milliarden EUR (2,20 Milliarden USD) für den Ausbau der Gesundheitslogistik- und Kühlketten-Infrastruktur, einer Kapazität, die für EUV-Chemikalienströme genutzt wird.

- Dezember 2024: Nippon Express Holdings unterzeichnete eine strategische Partnerschaft mit Tive, um Echtzeit-Überwachungsdienstleistungen für Halbleiterfracht anzubieten, die Temperatur-, Feuchtigkeits- und Erschütterungskontrolle erfordern, unter Nutzung von Solo-5G-IoT-Geräten.

Geltungsbereich des globalen Halbleiter Logistik Marktberichts

Halbleiterfertigung bezieht sich auf jeden Prozess oder Vorgang, der Halbleitermaterial produziert, wie das Schneiden oder Polieren von Halbleitermaterial, die Verwendung von Fotolacken zur Herstellung von Zwischenprodukten oder die Produktion von Halbleiterbauelementen oder verwandten Festkörperbauteilen. Logistik bezeichnet den Prozess der Kohleförderung aus Bergwerken und den Massentransport, der das Be- und Entladen an verschiedenen Punkten umfasst, die zur Vervollständigung des Transports erforderlich sind. Eine vollständige Hintergrundanalyse des Halbleiter Logistik Marktes, einschließlich der Bewertung der Wirtschaft und des Beitrags von Sektoren zur Wirtschaft, der Marktübersicht, der Marktgrößenschätzung für Schlüsselsegmente und aufkommender Trends in den Marktsegmenten, der Marktdynamik und geografischer Trends sowie der Auswirkungen von COVID-19, ist im Bericht abgedeckt.

Der Halbleiter Logistik Markt ist segmentiert nach Funktion (Transport, Lagerung und Distribution sowie wertschöpfende Dienstleistungen) und nach Bestimmungsort (Inland und International). Der Bericht bietet Marktgrößen- und Prognosewerte (Milliarden USD) für alle oben genannten Segmente.

| Transport | Straßenverkehr |

| Schienenverkehr | |

| Wasser- und Seeverkehr | |

| Luftverkehr | |

| Lagerung und Distribution | |

| Wertschöpfende Dienstleistungen (Verpackung, Zollabfertigung, Maklerdienstleistungen und weitere) |

| Kühlketten-Logistik |

| Nicht-Kühlketten-Logistik |

| Inland |

| International |

| Rohmaterialien und Chemikalien |

| Wafer (unbeschichtet und bearbeitet) |

| Verpackungsmaterialien |

| Fertige Halbleiterprodukte |

| Sonstiges (Fotomasken und Retikel, Spezialverbrauchsmaterialien usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Funktion | Transport | Straßenverkehr |

| Schienenverkehr | ||

| Wasser- und Seeverkehr | ||

| Luftverkehr | ||

| Lagerung und Distribution | ||

| Wertschöpfende Dienstleistungen (Verpackung, Zollabfertigung, Maklerdienstleistungen und weitere) | ||

| Nach Betriebsart | Kühlketten-Logistik | |

| Nicht-Kühlketten-Logistik | ||

| Nach Bestimmungsort | Inland | |

| International | ||

| Nach Produkttyp | Rohmaterialien und Chemikalien | |

| Wafer (unbeschichtet und bearbeitet) | ||

| Verpackungsmaterialien | ||

| Fertige Halbleiterprodukte | ||

| Sonstiges (Fotomasken und Retikel, Spezialverbrauchsmaterialien usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Halbleiter Logistik Marktes?

Die Größe des Halbleiter Logistik Marktes beläuft sich im Jahr 2026 auf 86,55 Milliarden USD.

Wie schnell wächst die Nachfrage nach Kühlketten-Dienstleistungen?

Die Kühlketten-Logistik für Halbleiterchemikalien wächst bis 2031 mit einer CAGR von 4,78 %.

Welche Region hat den größten Anteil an der Halbleiter Logistik-Aktivität?

Asien-Pazifik führt mit einem Anteil von 43,10 % dank seines integrierten Fertigungsökosystems.

Warum sind KI-basierte Routing-Plattformen für die Halbleiter Logistik wichtig?

KI-Tools verkürzen Planungszyklen, sagen die ETA innerhalb von Minuten voraus und ermöglichen die Echtzeit-Frachtüberwachung, was die Widerstandsfähigkeit der Lieferkette erhöht.

Wie wirken sich staatliche Anreize auf Logistikströme aus?

Programme wie das CHIPS-Gesetz lenken die Produktion in die Vereinigten Staaten und nach Europa und schaffen neue inländische Korridore sowie Anforderungen an vertrauenswürdige Partner.

Welches Logistiksegment wächst am schnellsten?

Wertschöpfende Dienstleistungen, einschließlich Verpackung und Ausfuhrkontroll-Compliance, expandieren bis 2031 mit einer CAGR von 4,08 %.

Seite zuletzt aktualisiert am: