Größe und Marktanteil des Bekleidungslogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

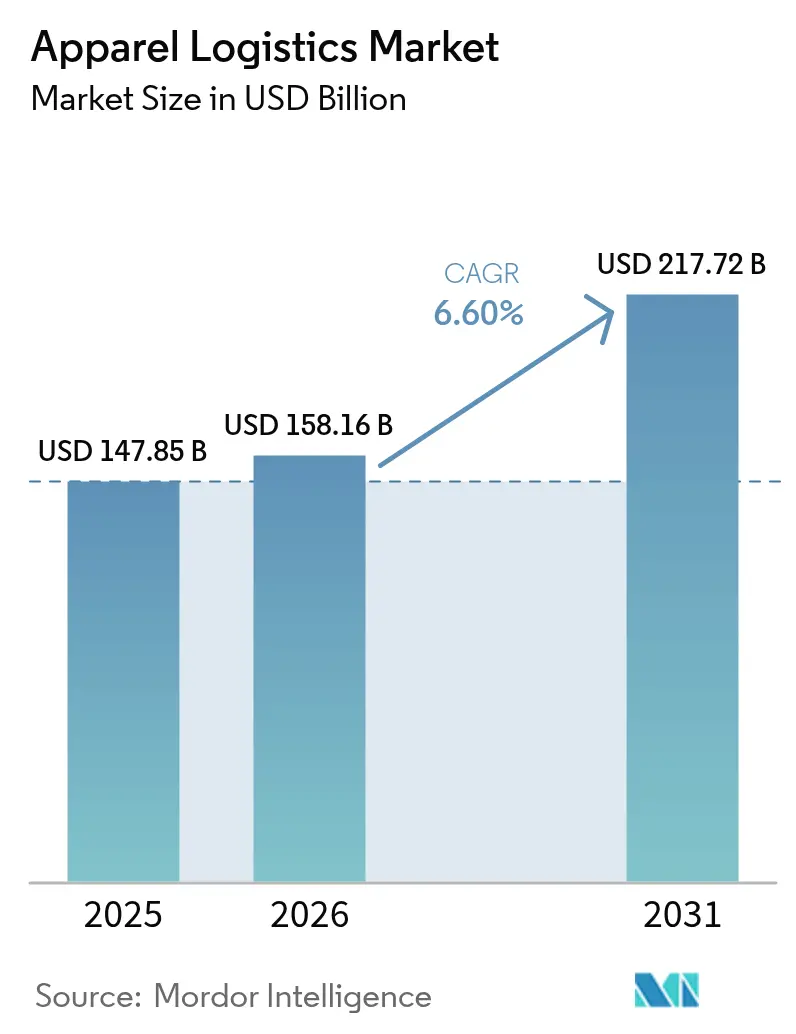

| Marktgröße (2026) | 158.16 Milliarden US-Dollar |

| Marktgröße (2031) | 217.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bekleidungslogistikmarkts von Mordor Intelligence

Die globale Marktgröße des Bekleidungslogistikmarkts wird voraussichtlich von USD 147,85 Milliarden im Jahr 2025 auf USD 158,16 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,60 % über den Zeitraum 2026–2031 USD 217,72 Milliarden erreichen.

Der zunehmende Einsatz von Omnichannel-Einzelhandelsstrategien veranlasst Marken dazu, ihre Lieferketten auf Liefergeschwindigkeit und Bestandstransparenz statt auf reine Kostenminimierung auszurichten. Nearshoring-Initiativen in Mexiko, Mittelamerika, der Türkei und Nordafrika verkürzen Seerouten, stimulieren den grenzüberschreitenden Straßen- und Kurzseeschiffsverkehr und erhöhen den Bedarf an regionalen Cross-Docking-Knotenpunkten. Die verbindlichen Vorschriften zum Digitalen Produktpass (DPP) in der Europäischen Union beschleunigen den Einsatz von RFID, QR und Blockchain und treiben die Nachfrage nach granularen Track-and-Trace-Diensten im Bekleidungslogistikmarkt voran. Betreiber stehen unter Margendruck durch volatile Bunker- und Strompreise, was Automatisierung, die Nutzung erneuerbarer Energien und indexgebundene Verträge vorantreibt. Die Wettbewerbsdifferenzierung hängt nun von Lagerrobotern, KI-gestützter Bestandsanalyse und der Fähigkeit ab, Reverse-Logistik- und Kreislaufwirtschaftsprogramme im industriellen Maßstab im Bekleidungslogistikmarkt umzusetzen.

Wichtigste Erkenntnisse des Berichts

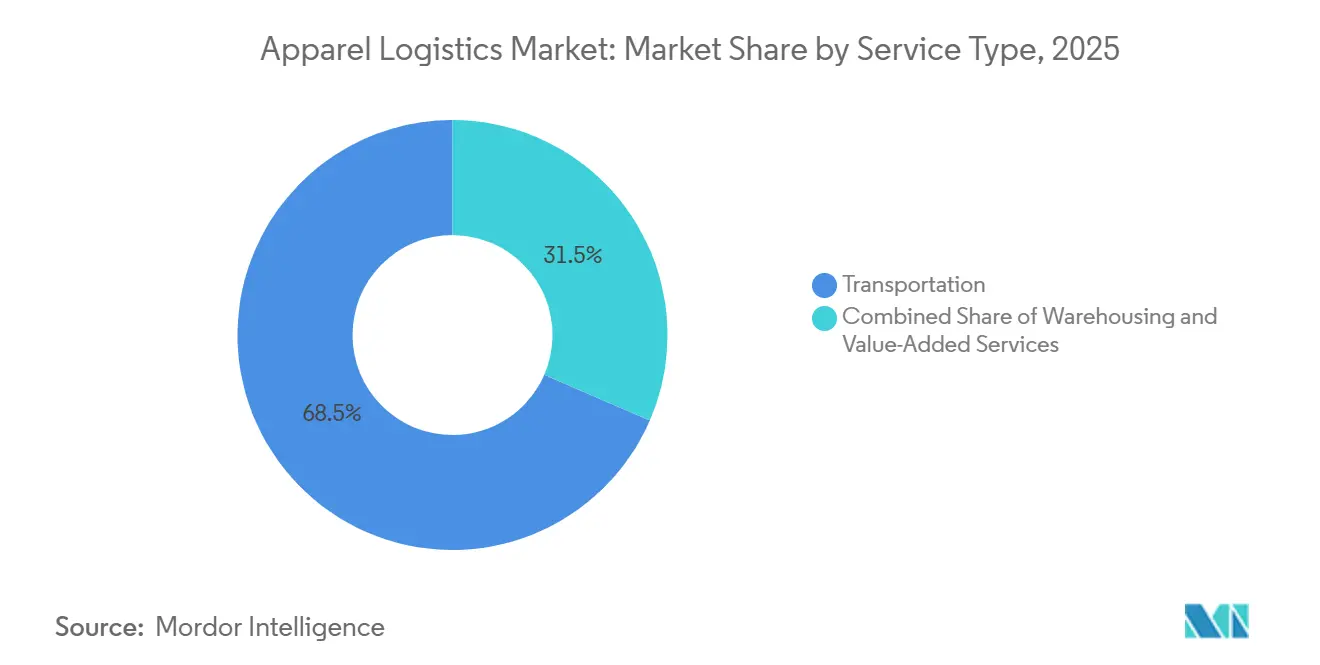

- Nach Dienstleistung entfiel im Jahr 2025 ein Marktanteil von 68,50 % auf den Transport im Bekleidungslogistikmarkt. Mehrwertdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 6,70 % wachsen.

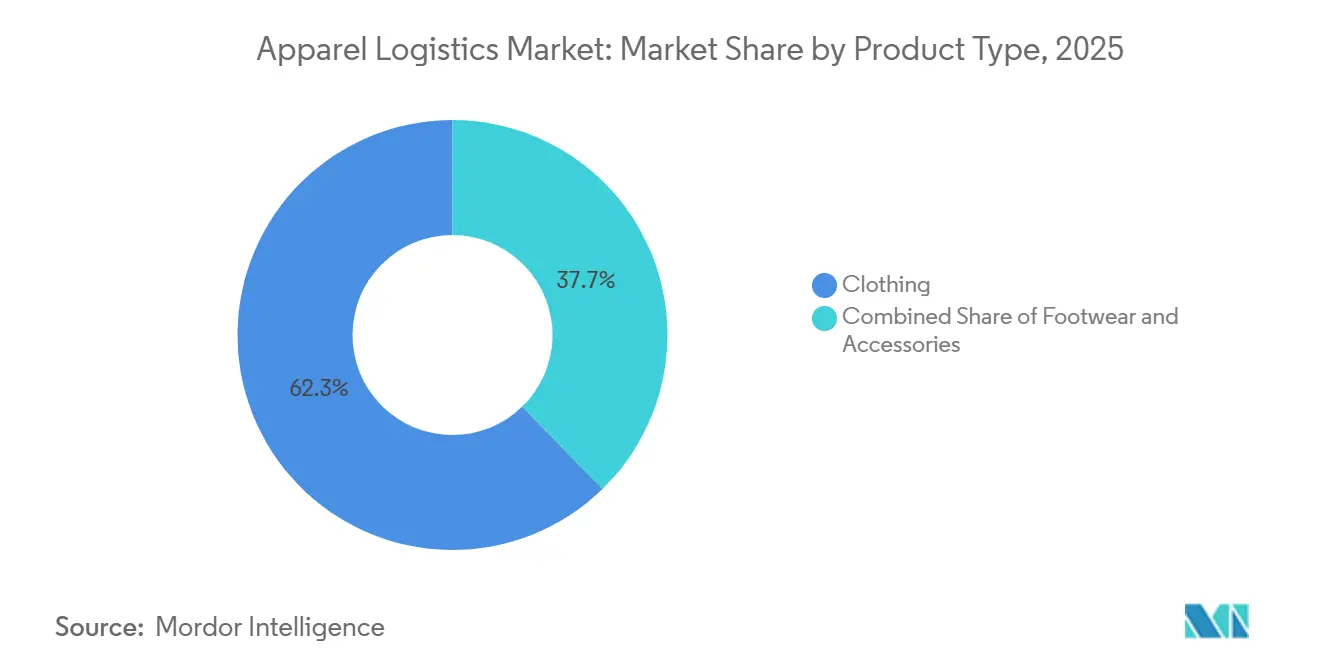

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 62,30 % an der Marktgröße des Bekleidungslogistikmarkts auf Bekleidung. Bekleidung wird voraussichtlich mit einer CAGR von 6,64 % über den Zeitraum 2026–2031 wachsen.

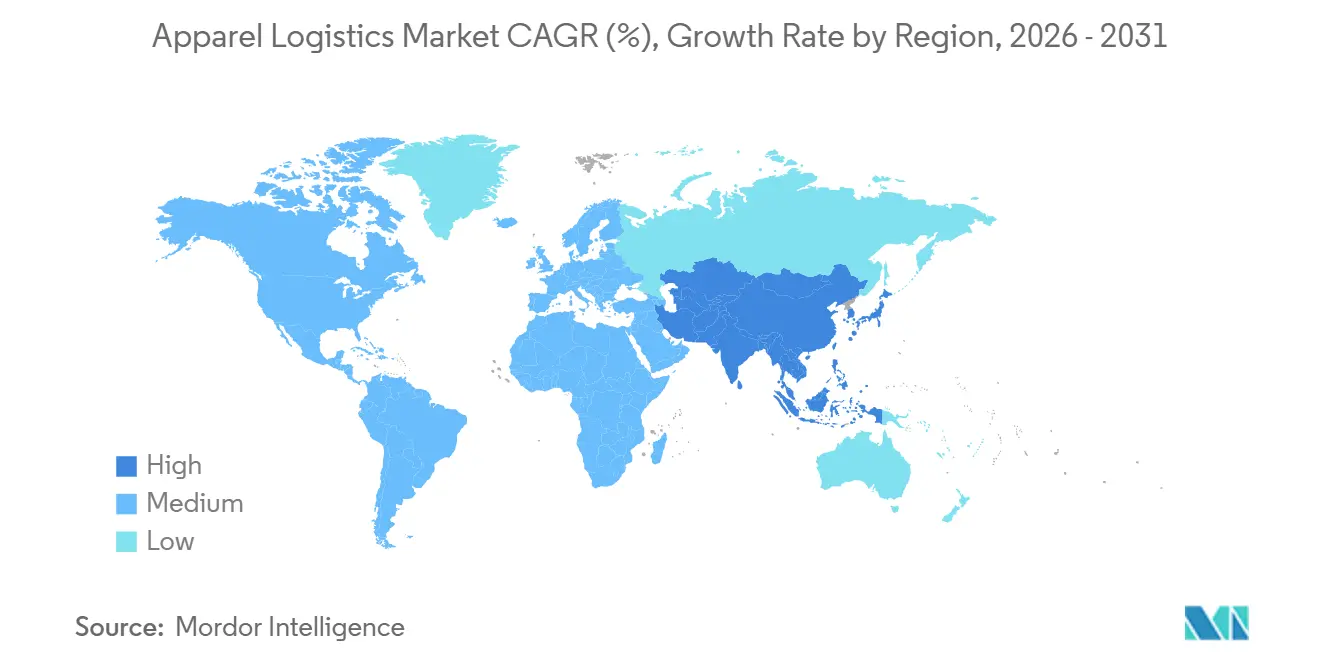

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 41,80 % und ist auf dem Weg zur schnellsten regionalen CAGR von 6,80 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Bekleidungslogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Omnichannel-Erfüllungsmandate, die integrierte Same-Day-Delivery-Netzwerke erfordern | +1.6% | Nordamerika, EU-Ballungsräume, aufstrebende Megastädte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Die regionalisierte Bekleidungsproduktion in der Nähe von Nachfragezentren verringert die Abhängigkeit von Langstreckentransporten | +1.3% | Mexiko, Mittelamerika, Türkei, Nordafrika | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Lagerrobotern und Waren-zur-Person-Automatisierung zum Ausgleich von Arbeitskräftemangel | +1.4% | Global, am stärksten in Hochlohnwirtschaften | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Bestandsanalyse und KI zur Echtzeit-Optimierung von hyperfragmentierten SKUs | +1.2% | Nordamerika, Westeuropa und führende E-Commerce-Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| EU-Gesetzgebung zum Digitalen Produktpass treibt Investitionen in die Rückverfolgbarkeit auf Artikelebene voran | +0.9% | EU-Kernländer, exportorientierte asiatische Lieferanten | Langfristig (≥ 4 Jahre) |

| Ausbau von Bonded-E-Commerce-Hubs in ASEAN, der eine 48-stündige grenzüberschreitende Bekleidungslieferung ermöglicht | +0.7% | Singapur, Malaysia, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Omnichannel-Erfüllungsmandate, die integrierte Same-Day-Delivery-Netzwerke erfordern

Einzelhändler verkleinern ihre Erfüllungsradien, um Same-Day-Versprechen zu erfüllen, und investieren Kapital in städtische Sortierzentren und In-Store-Micro-Fulfillment-Module. Target verpflichtete sich zu USD 100 Millionen für sechs Sortierzentren in den Vereinigten Staaten, während Walmart fünf automatisierte Knotenpunkte eröffnete, die in der Lage sind, 90 % der Haushalte am nächsten Tag zu beliefern. Stadtbehörden in Paris, Barcelona und New York schränken die Standzeit am Bordstein ein und zwingen Spediteure zur Einführung von Slot-Optimierungs- und Gig-Driver-Orchestrierungssoftware. Indische Quick-Commerce-Anbieter rechnen mit einem jährlichen Bestellwachstum von 75–85 %, was die bestehenden Hub-and-Spoke-Konzepte weiter belastet. Insgesamt erhöhen diese Maßnahmen den Bedarf an dichten Cross-Dock-Netzen, zeitdefiniertem Fernverkehr und integrierter Last-Mile-Kapazität im Bekleidungslogistikmarkt. Betreiber, die Transport-, Bestands- und Arbeitsdaten in Echtzeit zusammenführen, sichern sich höhere Ausschreibungsgewinnraten und Margenstabilität[1] Internationaler Verband für öffentliches Verkehrswesen, "Urbane Logistik und Same-Day-Delivery-Trends 2025," uitp.org .

Regionalisierte Bekleidungsproduktion in der Nähe von Nachfragezentren verringert die Abhängigkeit von Langstreckentransporten

Rekordmexikanische Exporte in die Vereinigten Staaten im Jahr 2025 verkürzten die Nachschubzyklen auf 4–6 Wochen, die Hälfte der Dauer ostasiatischer Beschaffung. Zollfreie Korridore im Rahmen von USMCA und CAFTA-DR, kombiniert mit flexibler Produktion in der Türkei für EU-Marken, verstärken LKW-basierte Ströme und Kurzseerouten. Während Asien die Führung bei synthetischen Stoffen behält, treiben steigende geopolitische Risiken und gestörte Schifffahrtsrouten die Absicherung in Richtung Nearshore-Werke. Frachtmixmuster begünstigen nun regionale Komplettladungs- und Luftcharterlösungen und stärken die Agilität für Mode-Drop-Kalender im Bekleidungslogistikmarkt. Anbieter, die Zolllager in der Nähe von Landesgrenzen betreiben und integrierte Zollabfertigungsschalter anbieten, erlangen einen strukturellen Vorteil.

Beschleunigung von Lagerrobotern und Waren-zur-Person-Automatisierung zum Ausgleich von Arbeitskräftemangel

Amazon überschritt die Marke von 1 Million Robotern, reduzierte den Kommissionierweg um 10 % und verbesserte die Sicherheitskennzahlen vor Ort. Shuttle-Systeme bei führenden Mode-Kontraktlogistikdienstleistern liefern mehr als die dreifache Produktivität manueller Konfigurationen, während generative KI-Copiloten die Ausnahmebehandlung beschleunigen. Automatisierung reduziert die Abhängigkeit von knappen Arbeitskräften, verlängert die Betriebszeiten und unterstützt fehlerfreie Auftragsabwicklung, was die Wettbewerbsposition technologisch versierter Anbieter im Bekleidungslogistikmarkt stärkt. Die Kapitalintensität treibt jedoch die Branchenkonsolidierung voran, da mittelständische Betreiber Schwierigkeiten haben, Robotik-Rollouts zu finanzieren.

Fortschrittliche Bestandsanalyse und KI zur Echtzeit-Optimierung von hyperfragmentierten SKUs

KI-gestützte Prognosen wandeln Social-Media-Stimmungen bei Walmart innerhalb von Wochen in Bestellungen um und verkürzen die Design-to-Shelf-Intervalle erheblich. Cloud-Plattformen verarbeiten Web-Traffic, Point-of-Sale-Signale und Wettermuster, um Größenkurven zu verfeinern, Splitsendungen und Last-Mile-Kosten zu senken. Nutzer von prädiktiven Allokationsmaschinen berichten von 30 % schnelleren Lagerumschlägen und verbessertem Erstlieferungserfolg. Diese Analysen nutzen die Big-Data-Grundlage des Omnichannel-Einzelhandels und verwandeln granulare Transparenz in Margenverbesserungen für Kontraktlogistikdienstleister im Bekleidungslogistikmarkt. Frühe Anwender monetarisieren Erkenntnisse durch Premium-Servicepakete und dynamische Preismodelle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende grenzüberschreitende Compliance-Kosten und sich verändernde Zollregime | -1.2% | Global, mit akuten Auswirkungen auf EU-UK-, US-China- und innerasiatische ASEAN-Korridore | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität treibt die Betriebskosten von Verteilzentren in die Höhe | -1.0% | EU-Kernländer, ausgedehnt auf energieimportabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Anhaltende globale Containerungleichgewichte und Hafenstaus stören Bekleidungsströme | -1.1% | Transpazifische und Asien-Europa-Routen, mit Auswirkungen auf Zubringerdienste | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei recycelbaren Logistikverpackungsmaterialien behindern Nachhaltigkeitsziele | -0.6% | Global, mit den stärksten Auswirkungen in Märkten mit verbindlichen Verpackungsvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende grenzüberschreitende Compliance-Kosten und sich verändernde Zollregime

Neue Zollrunden auf mexikanische Bekleidung im Jahr 2025 erzwangen Notfallumleitungen und erhöhten die Maklerausgaben. EU-Kohlenstoffgrenzgebühren erfordern emissionsbezogene Erklärungen auf Sendungsebene, was den Papierkram erhöht und die Abfertigungszyklen verlängert. Post-Brexit-Erklärungen können die Kosten pro britischem Paket um GBP 20–45 erhöhen und gefährden KMU-Exporte. Wachsende Netzwerke von Freihandelsabkommen vervielfachen Ursprungsregelungsprüfungen und zwingen Kontraktlogistikdienstleister dazu, automatisierte HS-Klassifizierungstools und besetzte Compliance-Schalter aufzubauen. Die erhöhte Komplexität erhöht das Risiko von Strafen, verzögert Lieferungen und beeinträchtigt das Kundenerlebnis im Bekleidungslogistikmarkt.

Energiepreisvolatilität treibt die Betriebskosten von Verteilzentren in die Höhe

Die europäischen Lagerstromrechnungen stiegen im Jahr 2025 im Jahresvergleich um 12–18 %, da Gas- und Strommärkte schwankten. Betreiber reagieren mit der Installation von LED-Beleuchtung, Dachsolaranlagen und Batteriespeichern, doch die Kapitalrückzahlung verlängert sich angesichts anhaltender Preisschwankungen. Energieindexklauseln in Verträgen geben einen Teil der Volatilität an die Verlader weiter, was Nachverhandlungen auslöst und die Kostenverantwortung neu ausrichtet. Saisonal angepasste Abrechnung, dynamische HLK-Steuerungen und Echtzeit-Dashboards gehören nun zum Standard-Serviceangebot im Bekleidungslogistikmarkt. Unternehmen, die Energieausgaben nicht absichern können, sehen sich mit Margenkompression und Unterauslastung von Anlagen konfrontiert[2].Internationale Energieagentur, "Gas- und Strommarkt-Update 2025," iea.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transport behält die Führung, während Mehrwertdienstleistungen Wachstum verzeichnen

Transportdienstleistungen hielten im Jahr 2025 einen Marktanteil von 68,50 % im Bekleidungslogistikmarkt und bestätigen damit ihre zentrale Rolle bei der Bewegung fertiger Kleidungsstücke vom Werkstor bis zum Endverbraucher. Die mit dem Transport verbundene Marktgröße des Bekleidungslogistikmarkts ist auf eine stetige Expansion ausgerichtet, doch Mehrwertdienstleistungen werden schneller wachsen und bis 2031 eine CAGR von 6,70 % verzeichnen. Luftfracht bleibt der Premium-Kanal für Kapselkollektionen und influencergetriebene Flash-Sales, während Seefracht Massenströme für kostensensible Standardartikel unterstützt. China-Europa-Eisenbahnkorridore ziehen Modalverlagerungen an, da Marken niedrigere Emissionen anstreben, ohne zu viel Vorlaufzeit zu opfern. Robotikfähige Lager, integrierte Zollschalter und ESG-Dashboards verwandeln die Lagerung von einer Ware in einen strategischen Kontrollturm im Bekleidungslogistikmarkt.

Da Miet-, Wiederverkaufs- und Reparaturmodelle skalieren, multiplizieren sich die Logistikkontakte pro Kleidungsstück, was die Komplexität der Rückflüsse und das Umsatzpotenzial von Mehrwertpaketen erhöht. Die Einhaltung des Digitalen Produktpasses erfordert obligatorisches Scannen und Hochladen von Daten an jedem Kontrollpunkt, was die Verweilzeit erhöht, aber neue abrechenbare Ereignisse schafft. Bio-LNG-Fernverkehrs-LKW, dynamische Routenalgorithmen, die den Kraftstoffverbrauch um 10 % senken, und solarbetriebene Cross-Docks veranschaulichen, wie Spediteure sowohl Kosten- als auch CO2-Reduzierung anstreben. Vertragsabschlüsse hängen zunehmend von der API-Konnektivität ab, die Bestands-, Rückgabe- und Emissionsdaten direkt in die ERP-Systeme der Marken einspeist, was die Anforderungen an die Technologieintegration in der Bekleidungslogistikbranche verschärft.

Nach Produkttyp: Dominanz der Bekleidung mit anhaltendem Wachstumsmomentum

Bekleidung machte im Jahr 2025 62,30 % der Marktgröße des Bekleidungslogistikmarkts aus und wird voraussichtlich bis 2031 mit einer CAGR von 6,64 % wachsen. Ultra-schnelle Modezyklen – Shein beispielsweise kann innerhalb von zwei Wochen vom Konzept zur Live-SKU gelangen – haben die SKU-Proliferation, Rücksendungswellen und eine Eingangs-Ausgangs-Parität in einigen Verteilzentren vorangetrieben. Schuhe und Accessoires liegen volumenmäßig zurück, erzielen jedoch höhere Bearbeitungsgebühren aufgrund von Authentifizierungsschritten und spezieller Schutzverpackung. Die temperaturkontrollierte Lagerung für Premium-Lederjacken und hochwertige Sneaker nimmt zu und erweitert die Dienstleistungsvielfalt im Bekleidungslogistikmarkt.

Die Rücksendequoten für Bekleidung liegen bei etwa 21 % und schaffen nahezu symmetrische Ausgangs- und Eingangsvolumina. Mehrfasergemische erschweren die DPP-Datenerfassung, während Metallverzierungen manchmal die Gefahrgutprüfung für den Lufttransport auslösen. Accessoires weisen niedrigere Rücksendequoten auf, erleben jedoch akute saisonale Spitzen, was den Bedarf an Nachfrageerfassung unterstreicht. Die Differenzierung der Anbieter stützt sich zunehmend auf granulare SKU-Prognosen, KI-gestützte Sortierung und flexible Arbeitskräftesteuerung, um stoßartige Arbeitsabläufe in der Bekleidungslogistikbranche zu bewältigen[3].Nationaler Einzelhandelsverband, "Verbraucherrücksendungen in der Einzelhandelsbranche 2024," nrf.com

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 41,80 % des weltweiten Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 6,80 % erzielen, was seine Vorrangstellung im Bekleidungslogistikmarkt festigt. China verankert die Großserienproduktion, doch die Diversifizierung nach Vietnam, Bangladesch und Indien beschleunigt sich und treibt innerasiatische Zubringer, grenzüberschreitenden LKW-Verkehr und die China-Europa-Eisenbahn auf neue Höchststände. ASEAN-Bonded-Hubs ermöglichen eine 48-stündige regionale Lieferung, und Singapur konsolidiert multimodale Ströme über seine Freihandelszonen. Anhaltende Hafenstaus in Shanghai und Shenzhen verlängern die Liegezeiten und veranlassen Verlader, grenzüberschreitende Straßen- und Transsibirische Eisenbahnlösungen für zeitkritische Kapselkollektionen einzusetzen.

Nordamerika kalibriert sich nach den pandemiebedingten Schocks in Richtung Resilienz neu. Nearshoring in Mexiko und Mittelamerika verkürzt die Bestell- bis Lieferfenster, während der grenzüberschreitende LKW-Frachtverkehr der Vereinigten Staaten im Jahr 2025 um 9 % gestiegen ist. Laredo überholte Los Angeles als wichtigstes Handelsgateway der Vereinigten Staaten und veränderte die Binnentransportmuster. Golf- und Ostküstenhäfen ziehen Ermessensfracht vom arbeitskampfgestörten Westküste ab, erweitern die Nachfrage nach Multi-Client-Transload-Hubs und lösen Infrastrukturaufrüstungen aus, die den Wettbewerb im Bekleidungslogistikmarkt intensivieren.

Europa balanciert Nachhaltigkeitsmandate mit Lieferkettenflexibilität. DPP-Pilotprojekte in Frankreich und Deutschland stimulieren RFID-Portal-Rollouts und Cloud-Rückverfolgbarkeitssysteme, erhöhen die Logistikkosten und erschließen gleichzeitig compliance-getriebene Mehrwertgebühren. Die Türkei und Marokko ziehen EU-Beschaffungsverlagerungen an und leiten Kurzseeschiffs- und LKW-Volumina durch mediterrane Korridore. Energiepreisvolatilität belastet die Gewinn- und Verlustrechnungen der Lager und beschleunigt Solardachprojekte und Stromabnahmeverträge. Das Zusammentreffen von Compliance- und CO2-Anforderungen stärkt spezialisierte Kontraktlogistikdienstleister mit Zollkompetenz und grünen Anlagenzertifizierungen im Bekleidungslogistikmarkt[4].Europäische Kommission, "Rahmen für den Digitalen Produktpass für Textilien," europa.eu

Wettbewerbslandschaft

Der Bekleidungslogistikmarkt ist mäßig konzentriert, wobei Deutsche Post DHL Group, Kuehne + Nagel und Bleckmann den höchsten globalen Umsatz kontrollieren. Die Übernahme von Inmar Supply Chain Solutions durch DHL vertieft seine Reverse-Logistik-Fähigkeiten und ermöglicht groß angelegte Aufarbeitungs- und Recommerce-Ströme. Kuehne + Nagel behält nach nachhaltigen digitalen Investitionen und Automatisierungspiloten eine Führungsposition im Gartner 3PL Magic Quadrant. Bleckmann nutzt seine modespezifische Spezialisierung und eröffnet einen 156.000 ft² großen Standort in Ohio, um US-amerikanische Marken anzusprechen, die eine Hochgeschwindigkeitsabwicklung fordern.

Der strategische Fokus hat sich auf Automatisierung, ESG-Zertifizierungen und durchgängige Transparenz verlagert. JD Logistics zielt auf eine zweitägige grenzüberschreitende Paketlieferung durch eigene Luftcharter und Überseelagernetzwerke ab. DHL und Envision entwickeln gemeinsam CO2-neutrale Logistikzentren, die teilweise mit nachhaltigem Flugkraftstoff betrieben werden, und richten ihre Dienstleistungen an den Dekarbonisierungszielen der Marken aus. ISO 28000- und C-TPAT-Zertifizierungen dienen nun als Glaubwürdigkeitsnachweise, insbesondere für Premium-Labels, die validierte Sicherheitsketten im Bekleidungslogistikmarkt benötigen.

Venture-finanzierte Disruptoren erschweren das Wettbewerbsfeld. Sheins Supply-Chain-as-a-Service-Modell (SCaaS) bietet Peer-Marken schlüsselfertige Fracht-, Fulfillment- und Datenanalysedienste an und untergräbt die Preisaufschläge der etablierten Anbieter. Die US-amerikanische Plattform Stord kombiniert Cloud-Software mit asset-leichter Lagerhaltung und ermöglicht mittelgroßen Händlern den Zugang zu elastischen Logistiknetzwerken. Die steigende Kapitalintensität bei Robotik und ESG-Nachrüstungen veranlasst mittelständische Kontraktlogistikdienstleister zur Fusion oder Spezialisierung, was auf anhaltenden Konsolidierungsdruck im Bekleidungslogistikmarkt hindeutet.

Marktführer in der Bekleidungslogistikbranche

Deutsche Post DHL Group

DSV

Hellmann Worldwide Logistics

Kuehne + Nagel

CMA CGM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Logwin AG gründete Logwin Logistics US Inc. und trat damit in den US-amerikanischen Markt ein, mit Plänen zur Erweiterung von Luft- und Seefrachttransporten und zur Stärkung des globalen Dienstleistungsangebots.

- Februar 2026: FedEx vereinbarte zusammen mit Advent International, A&R Investments und PPF Group den Kauf aller Anteile von InPost für EUR 15,60 (USD 18,50) je Aktie in einem Bargeschäft.

- Februar 2026: Der Logistikdienstleister Bleckmann erneuerte seine Partnerschaft mit dem Omnichannel-Schönheitshändler Douglas und setzt die Bereitstellung von Kontraktlogistikdienstleistungen fort, einschließlich Lagerung, Auftragsabwicklung und Retourenmanagement, die für die Mode- und Bekleidungs-E-Commerce-Logistik relevant sind.

- April 2025: DSV A/S schloss seine milliardenschwere Übernahme von DB Schenker (ehemals Teil der Deutschen Bahn) ab und bildete damit einen der weltweit größten Logistikdienstleister nach Umsatz und Netzwerkgröße.

Berichtsumfang des globalen Bekleidungslogistikmarkts

| Transport | Straße |

| Schiene | |

| Luft | |

| See und Binnenwasserstraßen | |

| Lager- und Vertriebsdienstleistungen | |

| Mehrwertdienstleistungen |

| Bekleidung |

| Schuhe |

| Accessoires |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung (Wert) | Transport | Straße |

| Schiene | ||

| Luft | ||

| See und Binnenwasserstraßen | ||

| Lager- und Vertriebsdienstleistungen | ||

| Mehrwertdienstleistungen | ||

| Nach Produkttyp | Bekleidung | |

| Schuhe | ||

| Accessoires | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie viel wird der Bekleidungslogistikmarkt bis 2031 wert sein?

Der Sektor wird voraussichtlich bis 2031 USD 217,72 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 6,60 % wachsen.

Welche Dienstleistungslinie wächst innerhalb des Sektors am schnellsten?

Mehrwertdienstleistungen, einschließlich Retourenabwicklung und Einhaltung des Digitalen Produktpasses, werden bis 2031 voraussichtlich eine CAGR von 6,70 % erzielen.

Welche Dienstleistungskategorie erzielt den höchsten Umsatz?

Transport trägt 68,5 % des Umsatzes im Jahr 2025 bei, bedingt durch den anhaltenden Bedarf an globalem Warenverkehr.

Warum dominiert Asien-Pazifik die globalen Bekleidungsströme?

Die Region verbindet große Produktionskapazitäten mit boomender E-Commerce-Nachfrage und erzielt 41,8 % des Umsatzes sowie das führende Wachstum mit einer CAGR von 6,8 % bis 2031.

Wie beeinflussen neue EU-Vorschriften Logistikinvestitionen?

Die Vorschriften zum Digitalen Produktpass treiben RFID- und Blockchain-Implementierungen voran und veranlassen Betreiber, ihre Rückverfolgbarkeits- und Compliance-Fähigkeiten auszubauen.

Welche Unternehmen bauen ihre Kreislauflogistikfähigkeiten aus?

Die Inmar-Transaktion der Deutsche Post DHL Group und die Recommerce-Erweiterungen von Bleckmann veranschaulichen frühe groß angelegte Schritte in die Logistik für Wiederverwendung und Reparatur von Kleidungsstücken.

Seite zuletzt aktualisiert am: