Größe und Marktanteil des Marktes für Projektlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 487.62 Milliarden US-Dollar |

| Marktgröße (2031) | 624.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Projektlogistik von Mordor Intelligence

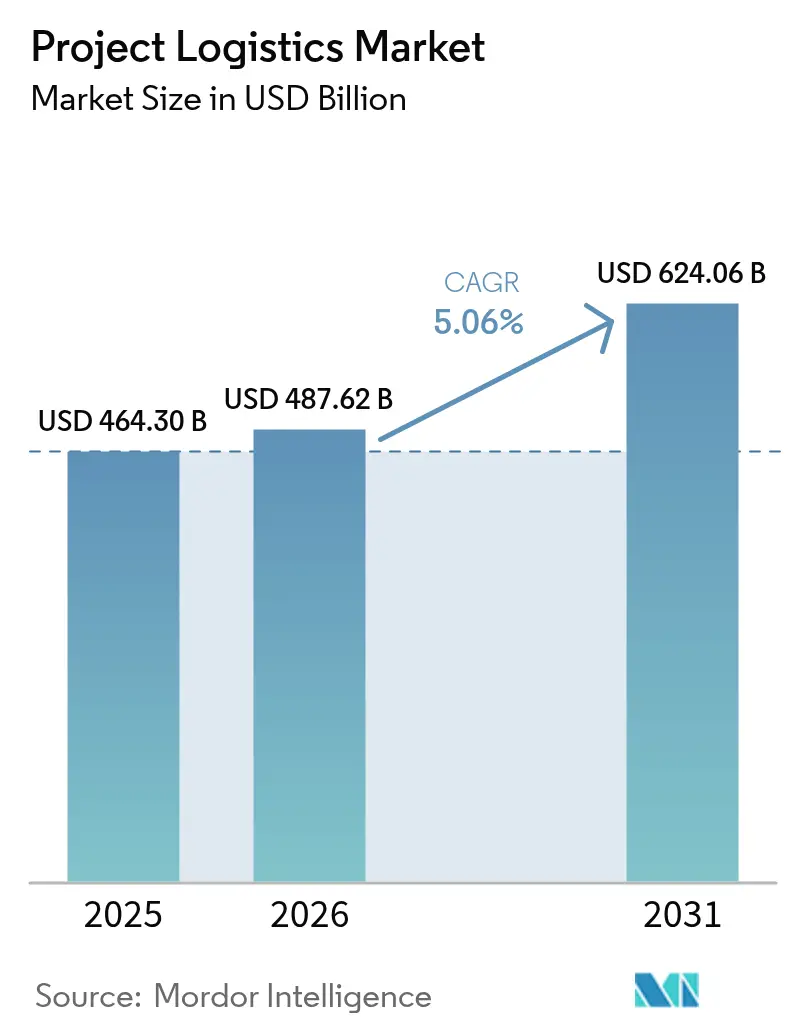

Das Marktvolumen des Marktes für Projektlogistik wurde im Jahr 2025 auf 464,30 Milliarden USD geschätzt und soll von 487,62 Milliarden USD im Jahr 2026 auf 624,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,06 % während des Prognosezeitraums (2026–2031).

Spezialisierte Dienstleistungen für übergroße, schwere und Stückgutladungen entwickeln sich von einer unterstützenden Rolle zu einem zentralen Werthebel, da die Kapitalausgaben auf die Energiewende, die Beschaffung im Verteidigungsbereich und die fortschrittliche Fertigung ausgerichtet sind. Die anhaltende Knappheit bei Schwerlastschiffen veranlasst Verlader dazu, Ausrüstung frühzeitig zu sichern, was die Position integrierter Logistikdienstleister stärkt, die Terminals, Schiffe und spezialisierte Flotten besitzen. Die multimodale Diversifizierung setzt sich nach dem Verkehrswachstum des Mittleren Korridors im Jahr 2024 fort, wobei Binnenwasserstraßen und Schiene in Routenplänen an Bedeutung gewinnen, die geopolitische Risiken absichern. Politische Änderungen in wichtigen Märkten erhöhen die Planungskomplexität und fördern vorpositionierte Lagerbestände, insbesondere für erneuerbare Energien und Netzkomponenten. Investitionen in Transparenzplattformen und technisch geplante Handhabung werden zu Differenzierungsmerkmalen, da Kunden Ausführungszuverlässigkeit gegenüber reinen Preisangeboten fordern.

Wichtigste Erkenntnisse des Berichts

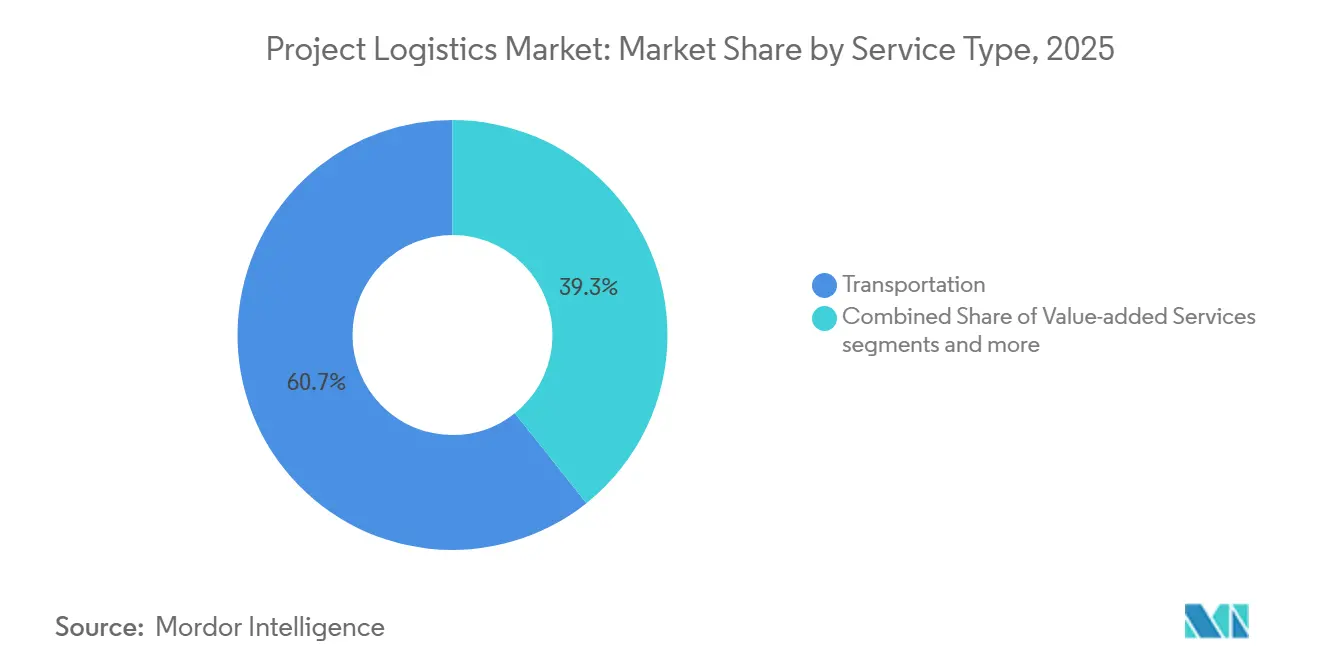

- Nach Dienstleistung führten Transportdienstleistungen mit einem Marktanteil von 60,71 % im Markt für Projektlogistik im Jahr 2025, während Lagerung, Distribution und Bestandsmanagement voraussichtlich mit einer CAGR von 5,24 % im Zeitraum 2026–2031 wachsen werden.

- Nach Frachtart entfiel auf übergroße Ladung im Jahr 2025 ein Anteil von 32,61 %, während Schwerlastladung voraussichtlich mit einer CAGR von 5,65 % im Zeitraum 2026–2031 wachsen wird.

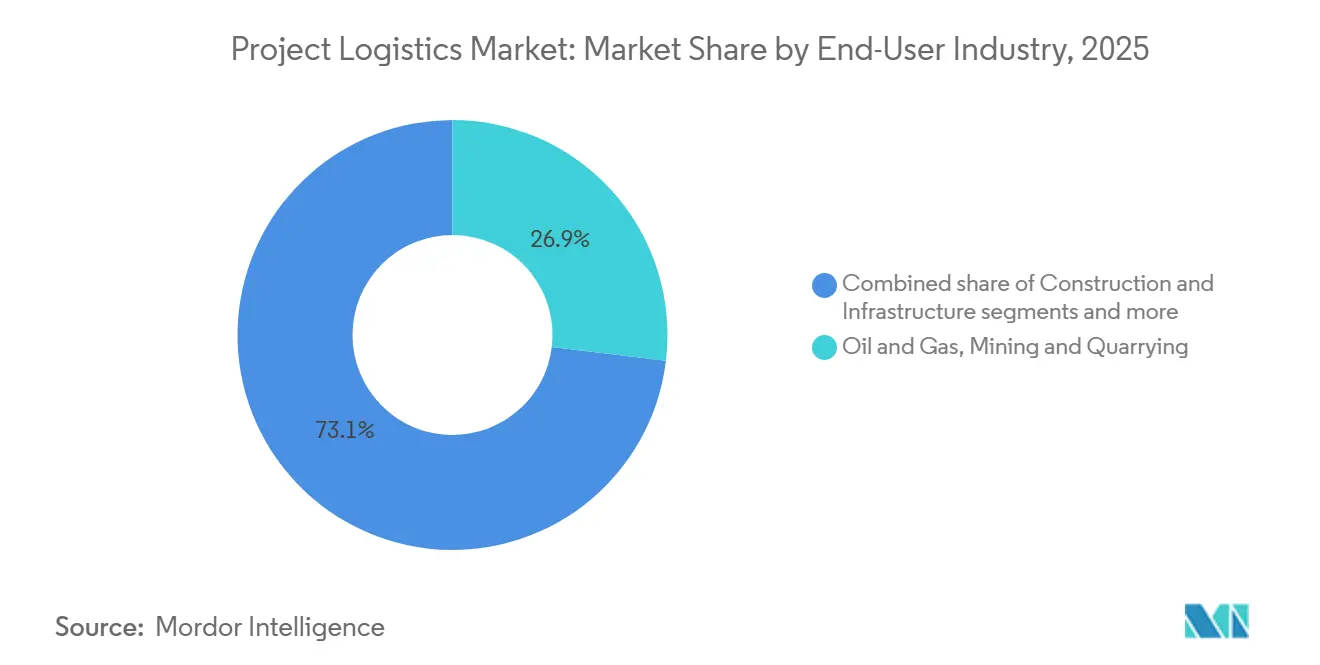

- Nach Endnutzerbranche hielten Öl- und Gasprojekte im Jahr 2025 einen Anteil von 26,91 % am Marktvolumen für Projektlogistik, während Energieerzeugung und -übertragung voraussichtlich mit einer CAGR von 5,90 % im Zeitraum 2026–2031 wachsen wird.

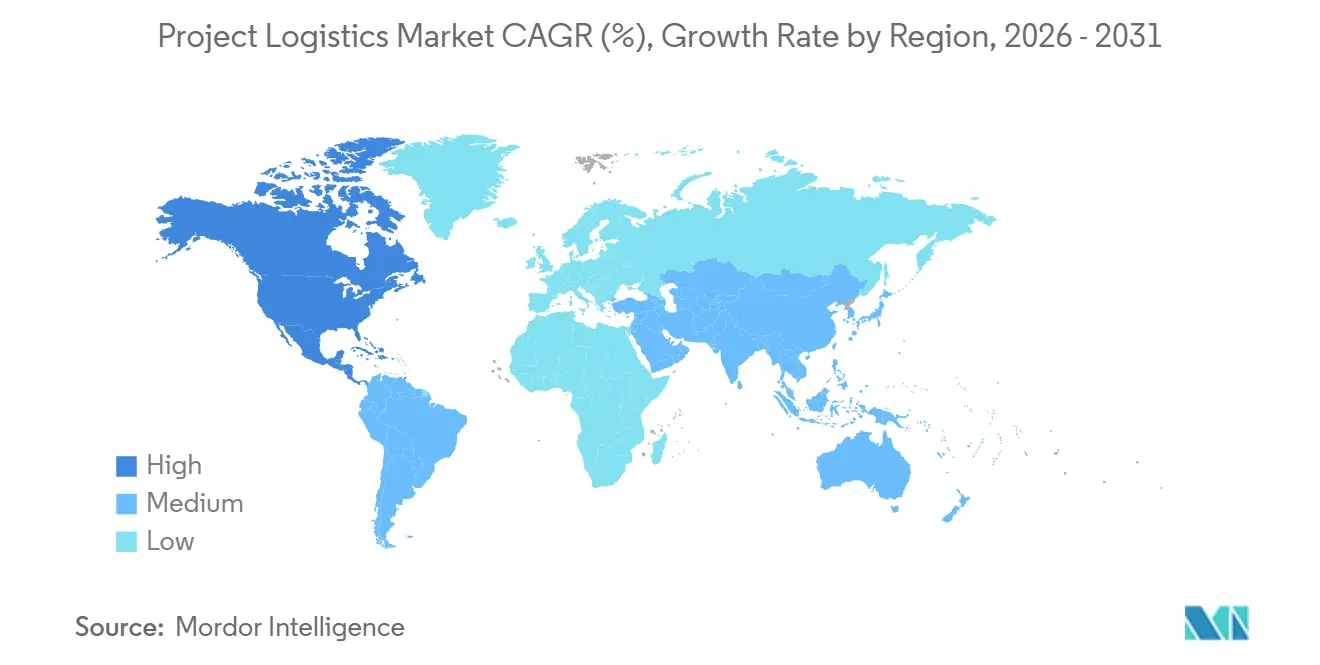

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,90 %, während Nordamerika voraussichtlich das schnellste Wachstum mit einer CAGR von 6,49 % im Zeitraum 2026–2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Projektlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Öl- und Gas- sowie Energiesektorinstallationen | +1.2% | Global, konzentriert im Nahen Osten, in den Kernbecken Nordamerikas und vor der Küste Westafrikas | Mittelfristig (2–4 Jahre) |

| Entwicklung von Projekten für erneuerbare Energien | +1.8% | Global, am stärksten in Asien-Pazifik (China, Indien), Europa (Deutschland, Niederlande), aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einführung multimodaler Transportlösungen | +0.7% | Regionale Knotenpunkte in Europa und Nordamerika, Binnenkorridore in Asien (Mittlerer Korridor, China–Europa-Schiene) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Hafen- und Schienenanbindung | +0.9% | Nordamerika, Zentralasien, Indien | Mittelfristig (2–4 Jahre) |

| Fokus auf spezialisierte Handhabung und Mehrwertdienste | +0.6% | Global, Premium-Nachfrage in Halbleiter- und Rechenzentrumsstandorten | Kurzfristig (≤ 2 Jahre) |

| Künstliche Intelligenz und Rechenzentrumsbau | +0.8% | Nordamerika, Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Öl- und Gas- sowie Energiesektorinstallationen

Kapitalinvestitionsprogramme im Öl- und Gasbereich erhöhen die Logistikkomplexität, da Betreiber größere und schwerere Module durch überlastete Korridore mit begrenzten Flotten transportieren. Die knappe Kapazität bei Schwerlastschiffen fördert frühzeitige Buchungen und begünstigt Logistikdienstleister mit spezialisierten Anlagen. Die vertikale Integration nimmt zu, wobei Anbieter technisch geplante Hebevorgänge und modulare Transporter für schlüsselfertige Aufgaben hinzufügen. LNG- und Petrochemieprojekte setzen auf modulare Konstruktion und erfordern fortschrittliches Verladen und Routenmanagement. Energieinvestitionen im Nahen Osten und Offshore-Projekte vor Westafrika halten die Nachfrage nach Halbunterschiffen und Expertise im Bereich dynamischer Positionierung aufrecht. Anlagengestützte Anbieter, die auf Projektpipelines ausgerichtet sind, bieten Festpreisverträge mit Termingarantie an und reduzieren so das Risiko der Kunden durch Spotpreisschwankungen. Dieser Trend verlagert den Markt für Projektlogistik hin zu anlagengestützten Ausführungsmodellen, die Skalierung und technische Tiefe betonen.

Entwicklung von Projekten für erneuerbare Energien

Der Ausbau von Wind- und Solarenergie verändert die Frachtströme durch große Komponenten, engere Netzanschlusszeiten und die Dekarbonisierung des Transports. Deutschlands Genehmigungen für Onshore-Windkapazitäten im Jahr 2025 haben sich beschleunigt, was die Genehmigungszeiten verkürzt und die Komponentenbereitstellung in Häfen beschleunigt. Logistikdienstleister setzen auf emissionsarme Binnenschifffahrt und nachhaltigen Flugkraftstoff, um Transportemissionen zu reduzieren. Die Kreislaufwirtschaft bei Batterien und Leistungselektronik treibt die Rückwärtslogistik für Sammlung und Aufarbeitung voran und erweitert bidirektionale Frachtzyklen. Chinesische Investitionen in erneuerbare Energien in Asien, Afrika und Lateinamerika beeinflussen die Transportmuster für schwere Komponenten. Mit dem Wachstum von netzmaßstäblichen Speichern und Offshore-Wind werden spezialisierte Handhabung und Compliance zu Schlüsselfaktoren in der Projektlogistik.

Einführung multimodaler Transportlösungen

Die Routendiversifizierung verändert den Markt für Projektlogistik, da Verlader das Risiko auf mehrere Transportmodi für Projektzeitpläne verteilen. Der Rheinkorridor nutzt Binnenschiffspendel, um Straßenstaus und Emissionen zu reduzieren, was Vorausbuchungen erfordert. Der Mittlere Korridor zeigt, dass hybride Schiene-See-Ketten die Vorlaufzeiten gegenüber Seerouten verkürzen können, obwohl Übergaben und Grenzprozesse eine starke Koordination erfordern. Digitale Plattformen bieten nun Echtzeit-Tracking und Zollaktualisierungen und stimmen Binnennahverkehr und Standortfenster für kritische Module aufeinander ab. Branchenverbände digitalisieren Papierdokumente, um Verzögerungen zu reduzieren und grenzüberschreitende Prozesse zu verbessern. Diese Veränderungen treiben integrierte Angebote voran, die Luft-, See- und Binnenlieferung unter einheitlicher Kontrolle bündeln.

Staatliche Initiativen zur Hafen- und Schienenanbindung

Öffentliche Investitionen beseitigen Engpässe für übergroße und schwere Ladungen, insbesondere in Nordamerika. Das Überparteiliche Infrastrukturgesetz verbessert den Straßenverkehr, die Schiene und die Häfen, erhöht die Liegetiefe, die Frachtabwicklung und die Binnenanbindung für erneuerbare Komponenten und LNG-Module.[1]„Übersicht der Leistungen des US-Verkehrsministeriums,” US-Verkehrsministerium, transportation.gov Das Programm zur Beseitigung von Eisenbahnübergängen reduziert Verzögerungen auf Güterlinien, die Transformatoren, Rotorblätter und Generatoren transportieren, und unterstützt eine bessere Nahverkehrs- und Schienenplanung. Zuschüsse für Binnenwasserstraßen modernisieren Schleusen, Rangierbahnhöfe und Hebeinfrastruktur für außermaßige Ladungen. Digitale Dokumentationsstandards vereinfachen Zollabwicklung und intermodale Übergaben und beheben grenzüberschreitende Verzögerungen. Steigende Compliance-Anforderungen in öffentlichen Ausschreibungen begünstigen zertifizierte Logistikdienstleister, reduzieren Terminrisiken und verbessern die Zuverlässigkeit der Projektausführung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf für Schwerlastausrüstung und Flotten | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten mit begrenzter Leasinginfrastruktur | Mittelfristig (2–4 Jahre) |

| Koordinationsherausforderungen über mehrere Stakeholder hinweg | -0.6% | Grenzüberschreitende Projekte und Megaprojekte mit mehr als 10 Auftragnehmern | Kurzfristig (≤ 2 Jahre) |

| Komplexe Zoll- und Regulierungs-Compliance | -0.7% | Hoch in Schwellenmärkten, regulatorische Änderungen in den USA/EU | Langfristig (≥ 4 Jahre) |

| Infrastrukturengpässe in Schwellenländern | -0.8% | Subsahara-Afrika, Südasien, Zentralasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf für Schwerlastausrüstung und Flotten

Technisch geplante Transporte erfordern kostspielige Spezialausrüstung, die Kapital bindet und die Gewinnschwellen erhöht. Anbieter mit eigenen Schwerlastflotten können schnell mobilisieren, sind jedoch bei Nachfrageeinbrüchen oder Verzögerungen höheren Anlagerisiken ausgesetzt. Mittelständische Unternehmen mieten häufig Ausrüstung, aber lange Vorlaufzeiten zwingen Kunden dazu, Marge gegen Terminsicherheit einzutauschen. Schwerlastoperationen erfordern zudem zertifiziertes Personal, spezialisierte Höfe und Sicherheitssysteme, was die Fixkosten erhöht. Diese Kapitalintensität verändert den Wettbewerb, da integrierte Anbieter die Verfügbarkeit sichern, indem sie mehr Leistungsumfang intern übernehmen. In Schwellenmärkten begünstigen begrenzte Leasing- und Finanzierungsoptionen internationale Unternehmen mit stärkeren Bilanzen, was die Anzahl der Bieter für die schwersten Ladungen einschränkt und Anbieter mit mehrjährigen Pipelines begünstigt.

Koordinationsherausforderungen über mehrere Stakeholder hinweg

Komplexe Projekte umfassen mehrere Akteure mit unterschiedlichen Prioritäten, bei denen geringfügige Verzögerungen die Kosten eskalieren lassen können. Die Koordination von über 1.000 täglichen Lieferungen an einen Standort erfordert präzise Orchestrierung, um Staus, Kranausfallzeiten und verpasste Meilensteine zu vermeiden. Digitale Tools ermöglichen nun eine Tür-zu-Tür-Verfolgung und Zollaktualisierungen, die multimodale Übergaben und Standortaktivitäten rationalisieren. Bemühungen zur Digitalisierung von Frachtdokumenten zielen darauf ab, Verzögerungen zu reduzieren, obwohl die Einführung bei kleineren Spediteuren und Zollbehörden uneinheitlich bleibt.[2]„Digitalen Fortschritt vorantreiben und Handelsveränderungen navigieren,” FIATA, fiata.org Genehmigungen für übergroße Ladungen erfordern häufig detaillierte Vermessungen, Begleitfahrzeuge und zeitgebundene Bewegungen, was den Verwaltungsaufwand und Abhängigkeiten erhöht. Grenzüberschreitende Vorschriften für Achslasten, Brückendurchfahrtshöhen und Umweltprüfungen erhöhen den Verwaltungsaufwand und die Risiken weiter.[3]„Bulletin für Genehmigungen für übergroße Transporte, Q4 2025,” Bezirksregierung Chongqing Wulong, cqwl.gov.cn Anbieter mit technisch geplanter Planung und digitalen Kontrolltürmen sind besser positioniert, um diese Komplexitäten in großem Maßstab zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transport dominiert den Umsatz, Lagerung gewinnt strategische Bedeutung

Transportdienstleistungen machten im Jahr 2025 60,71 % des Marktes für Projektlogistik aus, angetrieben durch Straßen-, Schienen-, See- und Lufttransport für schwere Module und außermaßige Ausrüstung. Lagerung und Bestandsmanagement ist das am schnellsten wachsende Segment und soll mit einer CAGR von 5,24 % wachsen, da Kunden Pufferkapazitäten in der Nähe von Fertigungswerften und Häfen aufbauen. Binnenwasserstraßen in Europa gewinnen durch geplante Schiffspendel Marktanteile, reduzieren Emissionen und stabilisieren Lieferfenster. Digitale Kontrolltürme werden zum Standard und verbessern die Sendungstransparenz, den Zollstatus und die standortbezogene Sequenzierung. Der Lufttransport spielt eine Nischenrolle für kritische Komponenten wie Steuerungssysteme, die Inbetriebnahmetermine schützen. Steigende Compliance-Anforderungen machen zertifizierte Handhabung und Gefahrgutfähigkeiten in Europa und Nordamerika unverzichtbar.

Das Wachstum der Lagerung spiegelt einen Wandel von Just-in-time- zu Just-in-case-Strategien für erneuerbare Energien, Netzausrüstung und Industriemodule wider. Anbieter fügen Zolllager mit Kommissionierung, Vormontage und Integration der letzten Meile hinzu, um den Arbeitsaufwand vor Ort zu reduzieren und vorgelagerte Variabilität aufzufangen. Die Rückwärtslogistik für Batterien und Elektronik fügt bidirektionale Frachtströme hinzu, die spezialisierte Lagerung, Diagnose und Sicherheitssysteme erfordern. Europäische Korridordienste nutzen nun emissionsarme Binnenschiffe, um Windkomponenten zu lagern und stetige Ströme für Netzprojekte zu bewältigen. Einzelanbieterverträge bündeln technisch geplante Handhabung, Zollabwicklung und Standortlogistik mit Transport und priorisieren Terminsicherheit gegenüber reinen Preislösungen. Dieser Wandel verändert die Angebotsbewertung hin zu Ausführungszuverlässigkeit, Compliance und multimodaler Orchestrierung.

Nach Frachtart: Übergroße Ladung dominiert, Schwerlast beschleunigt sich durch Nachfrage nach modularer Konstruktion

Übergroße Ladung hielt im Jahr 2025 einen Anteil von 32,61 % am Markt für Projektlogistik, angetrieben durch Rotorblätter, Transformatorgehäuse und Druckbehälter, die Routenvermessungen, Begleitfahrzeuge und Genehmigungen erfordern. Schwerlastladung soll bis 2031 mit einer CAGR von 5,65 % wachsen, angetrieben durch Modularisierung in LNG-Anlagen, Offshore-Wind und fortschrittlicher Fertigung. Anbieter mit technisch geplanten Hebesystemen und selbstfahrenden modularen Transportern können schlüsselfertige Transporte für hochwertige Module sichern. Sendungen für erneuerbare Energien werden durch Binnenwasserstraßen und Hafenbereitstellung unterstützt, was die Lieferung großer Komponenten unter engen Genehmigungen erleichtert. Ausführungsrisiken bei Kurvenfahrten auf der letzten Meile unterstreichen den Bedarf an erfahrenen Teams, die lokale Routenvermessungen und Begleitfahrzeuge verwalten.

Stückgutstahl und verpackte Maschinen bleiben für Industriebauten unverzichtbar, obwohl das Wachstum zu schwereren, integrierten Einheiten verlagert wird, was die Montage vor Ort reduziert. Die Logistik für Batterien und Elektronik umfasst nun Rückflüsse für Diagnose und Recycling, die eine spezialisierte Handhabung erfordern. Der Ausbau von Binnenwasserstraßen und Schiffspendel reduzieren Straßenstaus für schwere Profile. Der Markt verzeichnet mehr technisch geplante Transporte, die Überwachung, Stoßsensoren und Klimasteuerung zum Schutz empfindlicher Module erfordern. Risikomanagement und Versicherungen stützen sich zunehmend auf Compliance und nachvollziehbare Handhabung während des gesamten Transits.

Nach Endnutzerbranche: Strategische Verschiebungen in der Projektlogistik von schweren Modulen zur Integration erneuerbarer Energien

Öl und Gas, Bergbau und Steinbruchbetrieb werden im Jahr 2025 26,91 % der Nachfrage ausmachen, angetrieben durch vor- und mittelgelagerte Programme, die große Module und enge Inbetriebnahmesequenzen priorisieren. Energieerzeugung und -übertragung sollen mit einer CAGR von 5,90 % wachsen, mit zunehmendem Engagement bei netzmaßstäblichen Komponenten und Offshore-Windfundamenten, da sich Genehmigungen beschleunigen und Installationsfenster enger werden. Deutschlands Onshore-Windgenehmigungen im Jahr 2025 und verkürzte Genehmigungsvorlaufzeiten steigern die Logistikaktivität auf Binnenwasserstraßen und Rangierbahnhöfen. Die Rückwärtslogistik für Batterien und Leistungselektronik wird in europäischen Einsätzen zum Standard und entspricht regulatorischen und sicherheitstechnischen Anforderungen. In Nordamerika und dem Nahen Osten halten schwere Module für Energie- und Industrieprojekte stetige Ströme von technisch geplantem Transport und Hebevorgängen aufrecht.

Industrielle Fertigung, Rechenzentren und spezialisierte Einrichtungen erfordern hochwertige Transporte mit kontrollierten Umgebungen und präziser Bereitstellung. Anbieter investieren in Lagerautomatisierung und Transparenzplattformen, um den Durchsatz zu steigern und Fehler zu reduzieren, mit Fokus auf pünktliche, sequenzgerechte Lieferung statt auf Kosten. Chinesische Investitionen in erneuerbare Energien beeinflussen Routing und Beschaffung für EPC- und Komponentenlieferanten in Südostasien und Subsahara-Afrika. Der Markt für Projektlogistik passt sich mit länderübergreifenden Präsenzen, zertifizierter Gefahrgutabwicklung und strukturierten Rückflüssen an, um regulatorische und Garantieanforderungen zu erfüllen. Diese Verschiebungen heben Orchestrierungsfähigkeiten, multimodales Design und Compliance-Tiefe als wichtige Vergabekriterien hervor.

Geografische Analyse

Asien-Pazifik soll im Jahr 2025 einen Marktanteil von 38,90 % im Markt für Projektlogistik halten, angetrieben durch groß angelegte Energie- und Industrieprogramme sowie seine Rolle bei der Komponentenfertigung und dem Exportstaging. Lieferketten für Wind, Netzausrüstung und Energieexporte prägen die Prioritäten von Hafen- und Binnennetzwerken. Chinesische Auslandsinvestitionen in erneuerbare Energien halten Korridore nach Südostasien, dem Nahen Osten und Afrika aufrecht und steigern die Nachfrage nach Schwerlast- und Stückgutkapazitäten. Binnenwasserstraßen- und Küstenzubringerdienste entlasten Hafenstaus und unterstützen die Bereitstellung schwerer Module. Anbieter passen ihre Präsenzen und Zertifizierungen an, um steigende Dokumentations- und Gefahrgutabwicklungsstandards zu erfüllen.

Nordamerika soll mit einer CAGR von 6,49 % wachsen, unterstützt durch Infrastrukturfinanzierung, Hafenmodernisierung und Schienenverbesserungen. Das Überparteiliche Infrastrukturgesetz ermöglicht Upgrades, die Terminrisiken für Projekte mit engen Installationsfenstern reduzieren. Logistikdienstleister erweitern Zolllager und Mehrwertdienste, um erneuerbare Komponenten näher an den Standorten zu lagern. Digitale Transparenzplattformen verbessern die Zuverlässigkeit in multimodalen Ketten und unterstützen den Markt für Projektlogistik, da Projekte zur Energiewende sich beschleunigen.

Europa skaliert Wind- und Netzinvestitionen und verschärft gleichzeitig Emissionsanforderungen und Dokumentationsvorschriften. Deutschlands Dynamik hat die Nachfrage nach Binnenwasserstraßenpendeln und hafenseitiger Bereitstellung für Windkomponenten erhöht. Geplante Rheindienste reduzieren Straßenstaus und verbessern die Lieferpünktlichkeit. Digitale Dokumentationsbemühungen schreiten voran, obwohl eine uneinheitliche Einführung manuelle Rückfalloptionen aufrechterhält. Im Nahen Osten treiben Industrie- und Energieprogramme Investitionen in Zolllogistikhubs und Dienste der letzten Meile voran. Südamerikas Korridore stärken sich, da europäische Anbieter Iberien mit Brasilien und anderen Märkten verbinden und die Offshore-Wind- und Bergbausektoren unterstützen.

Wettbewerbslandschaft

Der Markt für Projektlogistik bleibt fragmentiert, mit einer breiten Basis regionaler Spezialisten und einer Handvoll globaler Akteure, die durch Integration, technisch geplante Handhabung und Transparenzplattformen skalieren. Großanbieter konsolidieren weiterhin Netzwerke und Flotten, um Nachfrageschwankungen aufzufangen und Festpreis-Schlüsselfertiglösungen anzubieten, die kleinere Unternehmen unter volatilen Spotbedingungen nicht erreichen können. Die vertikale Integration beschleunigt sich, da Unternehmen Schwerlastfähigkeiten intern aufbauen, um Mobilisierungsvorlaufzeiten zu reduzieren und die Terminkontrolle bei komplexen technisch geplanten Transporten zu sichern. Bei Ausschreibungen betonen Kunden nachgewiesene Ausführungszuverlässigkeit, Compliance-Nachweise und transparente Transparenz gegenüber reinem Preiswettbewerb, was den Vorteil integrierter Plattformen verstärkt.

Globale Marktführer ergänzen ihre Netzwerkgröße durch gezielte Technologie- und Nachhaltigkeitsmaßnahmen, die bei Energie- und Industriekunden Anklang finden. Verpflichtungen zu nachhaltigem Flugkraftstoff helfen dabei, Scope-3-Emissionen zu adressieren, die mit kritischen Lufttransporten verbunden sind, was das Emissionsprofil dringender Sendungen in grünen Lieferketten verbessert. Technisch geplante Schwerlastkapazitäten bleiben ein Differenzierungsmerkmal, da der Besitz von Kränen, Strangpressen und selbstfahrenden modularen Transportern eine schnelle Reaktion auf enge Bauzeitfenster ermöglicht und die Abhängigkeit von angespannten Mietmärkten reduziert. Europäische Binnenwasserstraßendienste werden ausgebaut, um Wind- und Netzlogistik zu unterstützen, was neue Routingoptionen hinzufügt und die Abhängigkeit von begrenzten Straßengenehmigungen verringert. Anbieter vertiefen auch ihre vertikale Expertise in der Luft- und Raumfahrt-, Energie- und Rechenzentrumslogistik, um Handhabungsstandards und Zertifizierungen mit empfindlichen, hochwertigen Geräten in Einklang zu bringen.

Die Technologieeinführung ist nun eine zentrale Wettbewerbsachse im Markt für Projektlogistik, da Anbieter Kontrolltürme und standortbezogene Orchestrierung einführen, die Fehler und Staus reduzieren. Plattformen, die Tür-zu-Tür-Transparenz und Ausnahmemanagement bieten, werden zu Anforderungen in komplexen, multimodalen Ausschreibungen, die auf enge Sequenzierung über Modi und Jurisdiktionen hinweg angewiesen sind. Spezialisierte Partner in Deutschland und anderen Märkten betonen technisch geplante Routenvermessungen und Genehmigungsabwicklung für außermaßige Ladungen, was Genehmigungen beschleunigt und Änderungsaufträge während der Ausführung reduziert. Anbieter, die konsistente Leistung in hochintensiven Programmen nachweisen – einschließlich Rechenzentren mit Hunderten bis über 1.000 täglichen Lieferungen – können Aufschläge für gesicherte Zeitpläne verlangen. Compliance, Gefahrgutabwicklung und dokumentierte Qualitätssysteme prägen weiterhin Vergabeentscheidungen und formalisieren einen zweigeteilten Markt auf Basis zertifizierter Fähigkeiten und Anlagetiefe.

Marktführer in der Projektlogistikbranche

Deutsche Post DHL

Rhenus Logistics

CEVA Logistics

Kuehne + Nagel

EMO Trans

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Rhenus Logistics schloss die Übernahme von 100 % der Grupo Totalmédia in Portugal ab und fügte 16 Logistikplattformen und 3,5 Millionen jährliche Sendungen hinzu, um die Konnektivität der iberischen und lateinamerikanischen Korridore zu stärken.

- Dezember 2025: CEVA Logistics hat die Fagioli Group übernommen und damit seine Projektlogistikoperationen mit der Expertise von über 1.000 Spezialisten gestärkt.

- November 2025: DSV veröffentlichte die Ergebnisse für Q3 2025 und bestätigte beschleunigte Fortschritte bei der Schenker-Integration unter Verweis auf Netzwerk- und Flottensynergien, die die Ausführung in komplexen Projekten stärken sollen.

- November 2025: DHL Group unterzeichnete eine dreijährige Vereinbarung mit Phillips 66 zum Kauf von über 240.000 Tonnen nachhaltigem Flugkraftstoff zur Reduzierung von Scope-3-Emissionen, die mit Luftsendungen verbunden sind.

Berichtsumfang des globalen Marktes für Projektlogistik

Der Markt für Projektlogistik ist segmentiert nach Dienstleistung (Transport, Lagerung und Mehrwertdienste), nach Frachtart (Übergroße Ladung, Schwerlast, Stückgut und Sonstiges), nach Endnutzer (Öl & Gas/Bergbau, Energieerzeugung, Bauwesen, Fertigung, Luft- und Raumfahrt und Sonstiges) sowie nach Geografie (Nordamerika, Südamerika, Asien-Pazifik, Europa und Naher Osten & Afrika). Prognosen sind in Wert (USD) angegeben.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung, Distribution und Bestandsmanagement | |

| Mehrwertdienste und Sonstiges |

| Übergroße (außermaßige) Ladung |

| Schwerlastladung |

| Stückgutladung |

| Sonstiges |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Energieerzeugung und -übertragung (einschließlich erneuerbarer Energien) |

| Bauwesen und Infrastruktur |

| Fertigung und Industrieanlagen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstiges (Schifffahrt und Schiffbau, Telekommunikation usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung, Distribution und Bestandsmanagement | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Frachtart | Übergroße (außermaßige) Ladung | |

| Schwerlastladung | ||

| Stückgutladung | ||

| Sonstiges | ||

| Nach Endnutzerbranche | Öl und Gas, Bergbau und Steinbruchbetrieb | |

| Energieerzeugung und -übertragung (einschließlich erneuerbarer Energien) | ||

| Bauwesen und Infrastruktur | ||

| Fertigung und Industrieanlagen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstiges (Schifffahrt und Schiffbau, Telekommunikation usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Projektlogistik aktuell und wie ist der Wachstumsausblick?

Das Marktvolumen des Marktes für Projektlogistik betrug im Jahr 2025 464,3 Milliarden USD und soll bis 2031 bei einer CAGR von 5,06 % von 2026 bis 2031 einen Wert von 624,06 Milliarden USD erreichen.

Welche Dienstleistungsbereiche führen das Wachstum im Markt für Projektlogistik an?

Transport führte mit 60,71 % des Umsatzes im Jahr 2025, während Lagerung, Distribution und Bestandsmanagement der am schnellsten wachsende Dienst mit einer prognostizierten CAGR von 5,24 % bis 2031 ist.

Welche Frachtarten sind im Markt für Projektlogistik am wichtigsten?

Übergroße Ladung hielt im Jahr 2025 einen Anteil von 32,61 %, und Schwerlastladung soll mit einer CAGR von 5,65 % bis 2031 am schnellsten wachsen, da die modulare Konstruktion zunimmt.

Welche Endnutzersegmente treiben die Nachfrage im Markt für Projektlogistik an?

Öl- und Gasprojekte machten im Jahr 2025 26,91 % der Nachfrage aus, während Energieerzeugung und -übertragung auf der Grundlage von Wind- und Netzinvestitionen voraussichtlich mit einer CAGR von 5,90 % wachsen wird.

Welche Region wird im Markt für Projektlogistik bis 2031 am schnellsten wachsen?

Nordamerika soll mit einer CAGR von 6,49 % am schnellsten wachsen, bedingt durch Infrastrukturfinanzierung, Hafen- und Schienenausbau sowie beschleunigte Genehmigungsverfahren, die die Terminsicherheit verbessern.

Wie differenzieren sich führende Unternehmen im Markt für Projektlogistik?

Marktführer integrieren technisch geplante Schwerlastanlagen, erweitern Zolllager und Mehrwertdienste, führen Transparenzplattformen ein und verpflichten sich zu nachhaltigem Kraftstoff, um terminsichere Ausführung und Emissionsreduzierungen zu gewährleisten.

Seite zuletzt aktualisiert am: