Größe und Marktanteil des chinesischen Projektlogistikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

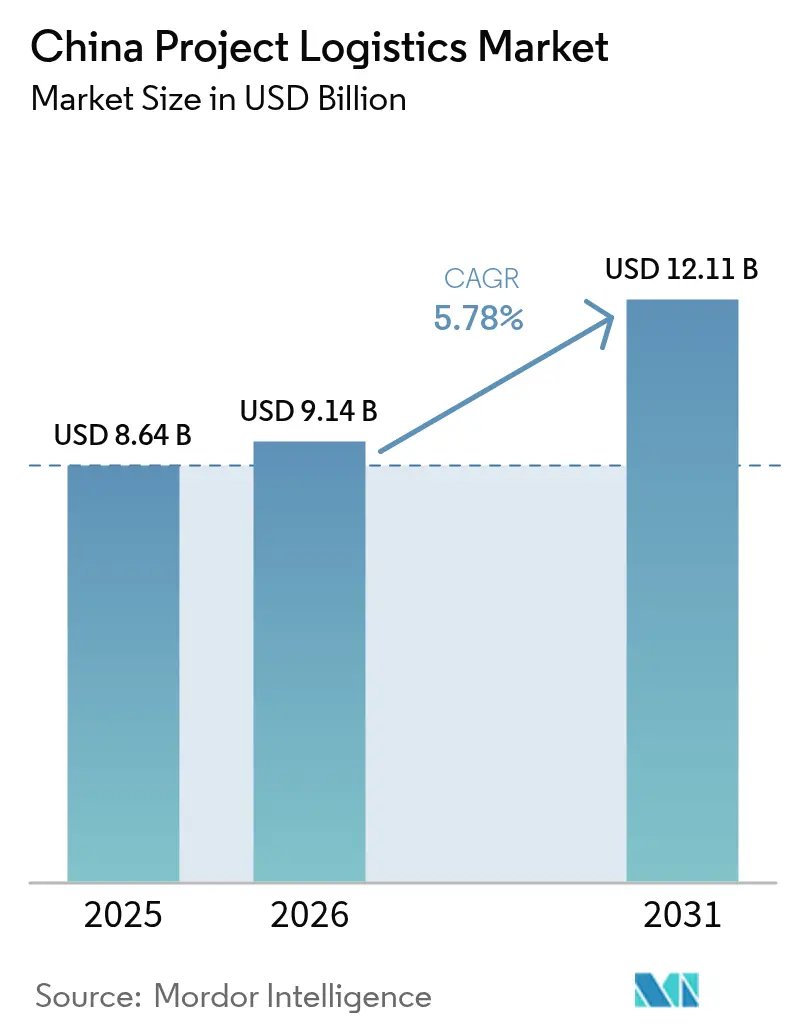

| Marktgröße im Basisjahr (2025) | 8.64 Milliarden US-Dollar |

| Marktgröße (2026) | 9.14 Milliarden US-Dollar |

| Marktgröße (2031) | 12.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

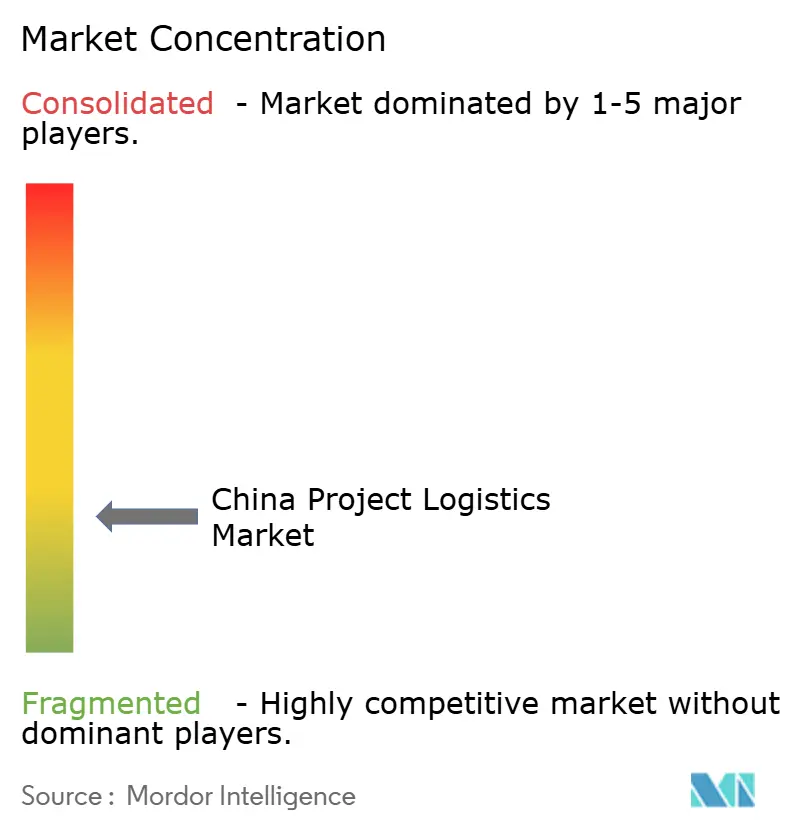

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Projektlogistikmarktes durch Mordor Intelligence

Die Größe des chinesischen Projektlogistikmarktes wurde im Jahr 2025 auf 8,64 Milliarden USD geschätzt und soll von 9,14 Milliarden USD im Jahr 2026 auf 12,11 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031).

Das Wachstum des Marktes spiegelt anhaltende Infrastrukturausgaben im Rahmen der Gürtel-und-Straße-Initiative, einen aggressiven Ausbau erneuerbarer Energien und eine stetige industrielle Modernisierung wider, die zusammen mehrere Einnahmequellen schaffen und branchenspezifische Konjunkturabschwächungen abfedern. Anbieter schaffen Mehrwert durch die Kombination von Schwerlastkompetenz mit multimodaler Orchestrierung, was einen zuverlässigen Transport von Turbinen, Transformatoren und vorgefertigten Modulen zu abgelegenen Standorten ermöglicht. Integrierte staatliche Unternehmen nutzen ihre Hafenressourcen und Schienenwege, um Großprojektverträge zu sichern, während globale Spediteure lokale Partnerschaften vertiefen, um die Nachfrage aus grenzüberschreitenden E-Commerce-Fulfillment-Hubs zu erschließen. Gleichzeitig beschleunigen Grüngutverkehrsvorschriften die Flottenumrüstung auf emissionsarme Lkw und Schiffe, was kurzfristige Kosten erhöht, langfristig jedoch höhere betriebliche Effizienz verspricht.

Wichtigste Erkenntnisse des Berichts

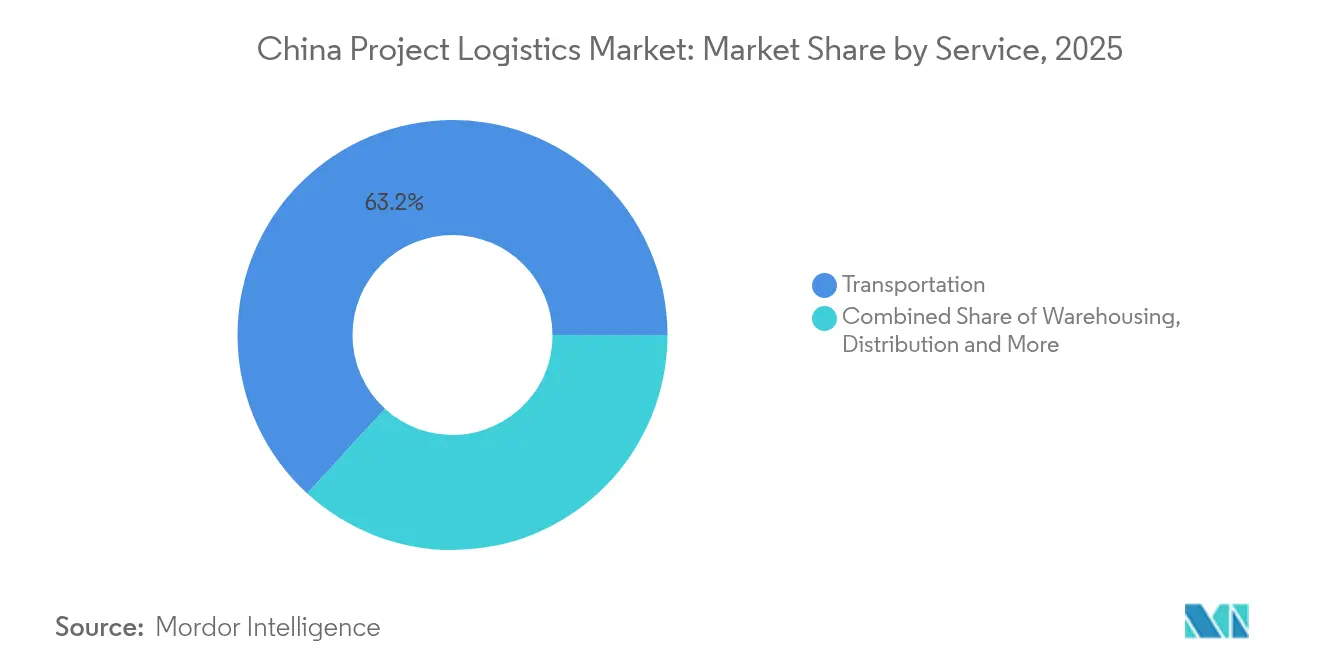

- Nach Dienstleistung hielten Transportdienstleistungen im Jahr 2025 einen Marktanteil von 63,20 % am chinesischen Projektlogistikmarkt. Lagerhaltung, Distribution & Bestandsmanagement wird bis 2031 voraussichtlich mit einer CAGR von 4,47 % wachsen.

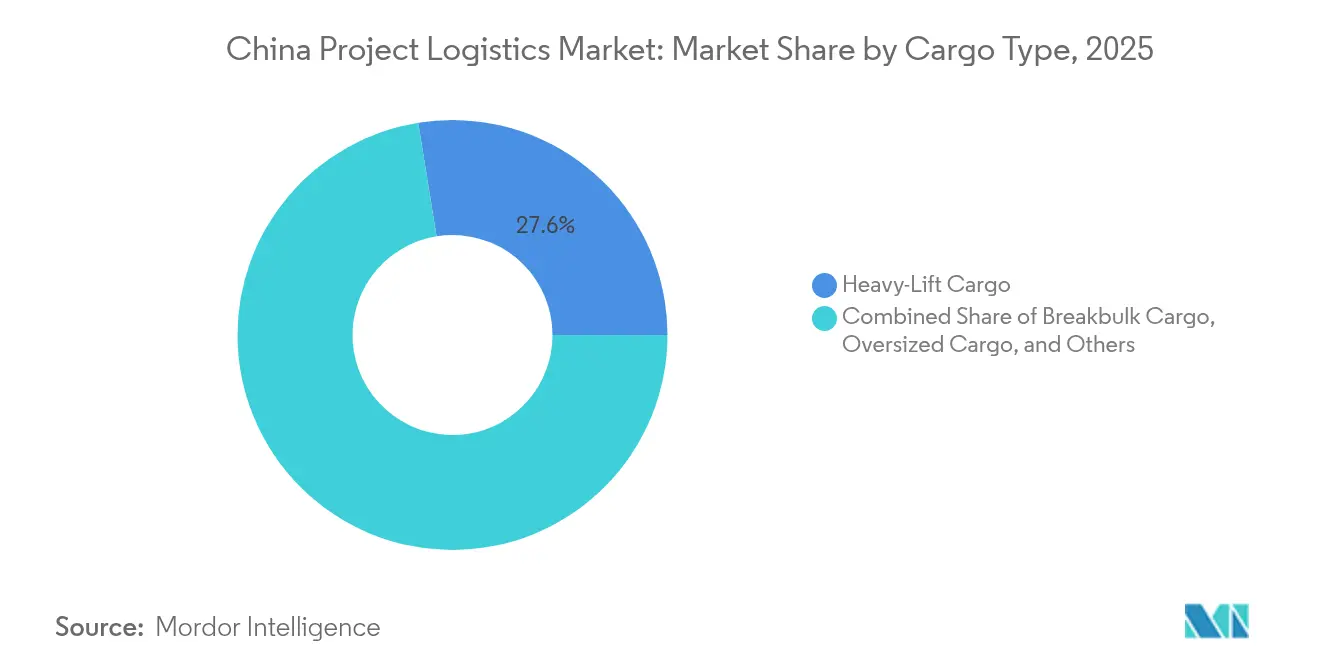

- Nach Frachtart entfielen im Jahr 2025 27,55 % der Größe des chinesischen Projektlogistikmarktes auf Schwerlastladungen. Übergrossladungen werden voraussichtlich bis 2031 mit einer CAGR von 4,98 % wachsen.

- Nach Endnutzerbranche erzielte Energieerzeugung & -übertragung im Jahr 2025 einen Umsatzanteil von 23,40 %. Bau & Infrastruktur wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Projektlogistikmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturpipeline der Gürtel-und-Straße-Initiative | +1.0% | Zentralasien, Südostasien, Westchina | Langfristig (≥ 4 Jahre) |

| Anstieg inländischer Großprojekte im Bereich erneuerbare Energien | +0.8% | Küsten- und Binnenprovinzen | Mittelfristig (2–4 Jahre) |

| Entwicklung Westchinas und Ausbau von Binnenkorridoren | +0.6% | Xinjiang, Tibet, Qinghai, Gansu | Langfristig (≥ 4 Jahre) |

| Rasanter Ausbau grenzüberschreitender E-Commerce-Fulfillment-Hubs | +0.4% | Shanghai, Shenzhen, Xinjiang | Kurzfristig (≤ 2 Jahre) |

| Boom bei Offshore- und Floating-Wind-Anlagen entlang Chinas Küste | +0.3% | Jiangsu, Zhejiang, Guangdong, Fujian, Shandong | Mittelfristig (2–4 Jahre) |

| Zunahme der modularen vorgefertigten Hochhausbaulogistik | +0.2% | Städte der Tier-1- und Tier-2-Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Infrastrukturpipeline der Gürtel-und-Straße-Initiative beschleunigt die Nachfrage nach Projektfrachten

Die Arbeiten an der 523 km langen China-Kirgisistan-Usbekistan-Eisenbahn erfordern anhaltende Mengen an Schwerlastausrüstung, Spezialaufliegern und synchronisierten multimodalen Transporten. Anbieter, die Schienen-, Straßen- und Luftabschnitte integrieren können, sind in der Lage, Prämien für die Orchestrierung zu erzielen. Der Korridor erschließt auch westgebundenen Verkehr, der die Abhängigkeit von Küstenstaus verringert. Die Nachfragekontinuität über Planungs-, Bau- und Inbetriebnahmephasen hinweg sichert vorhersehbare Erträge über mehrere Jahre[1]Portal der Gürtel-und-Straße-Initiative, "Aktualisierungen zur Infrastrukturentwicklung," yidaiyilu.gov.cn.

Anstieg inländischer Großprojekte im Bereich erneuerbare Energien

Offshore-Windparks im Gigawatt-Maßstab setzen nun Turbinen mit mehr als 15 MW ein, die Hunderte von Tonnen wiegen, was den Bedarf an Präzisionshebegefäßen und technisch konstruierten Transportrahmen erhöht. Größere Gondeln senken die Logistikkosten pro Megawatt, erhöhen jedoch die Komplexität und die Versicherungsanforderungen. Binnenhersteller müssen Rotorblätter und Türme zu Küstenmontagewerken transportieren, was das Volumen im Fernstraßen- und Schienengüterverkehr erhöht. Provinzsubventionen für schwimmende Windkraftprototypen erweitern die adressierbare Projektpipeline und fördern Frühzeitinvestitionen in Tiefwasserinstallationsschiffe[2]Nationale Energieverwaltung, "Statistiken zur Entwicklung erneuerbarer Energien," nea.gov.cn.

Entwicklung Westchinas und Ausbau von Binnenkorridoren

Rekordfrachtdurchsatz auf dem Neuen Internationalen Land-See-Handelskorridor bestätigt westliche Logistikrouten, die überfüllte östliche Häfen umgehen. Xinjiang erweitert die Flughafeninfrastruktur zur Unterstützung von Übergrossluftcharterflügen, während Gansu die Straßenverbindungen zu abgelegenen Bergbaustandorten ausbaut. Anbieter, die in der Lage sind, in diesen Regionen Spezialausrüstung bereitzustellen, erlangen einen First-Mover-Vorteil und diversifizieren sich vom Küstenpreiswettbewerb weg.

Rasanter Ausbau grenzüberschreitender E-Commerce-Fulfillment-Hubs

Chinas grenzüberschreitende E-Commerce-Infrastruktur erreichte im Jahr 2024 ein beispielloses Ausmaß mit umfangreichen Übersee-Lagerhausnetzwerken mit erheblichen Lagerkapazitäten, während der inländische grenzüberschreitende E-Commerce-Handel ein robustes Wachstum verzeichnete. Diese Expansion schafft Nachfrage nach spezialisierten Projektlogistikdienstleistungen zur Einrichtung und Ausstattung von Anlagen mit automatisierten Sortiersystemen, temperaturgesteuerter Lagerung und Zollabfertigungsausrüstung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Treibstoffkosteninflation | -0.7% | Nationale Fernstrecken | Kurzfristig (≤ 2 Jahre) |

| Mangel an Projektlogistikspezialisten | -0.5% | Westliche Provinzen, Nischensegmente | Mittelfristig (2–4 Jahre) |

| Strengere Grüngutverkehrsbeschränkungen für Übergrossladungen auf Straßen | -0.4% | Östliche Provinzen, städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Überlastung in sekundären Fluss- und Zubringerhäfen | -0.3% | Jangtse- und Perlfluss-Delta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Treibstoffkosteninflation

Treibstoffpreisvolatilität und Kapitalkosteninflation beeinträchtigen die Margen in der Projektlogistik erheblich, insbesondere im Bereich Fernstransport und Einsatz von Spezialausrüstung. Globale Logistikunternehmen haben über Margendruck durch steigende Treibstoffkosten berichtet, wobei Straßenverkehrssparten trotz Umsatzwachstums Gewinnrückgänge verzeichneten, was zeigt, wie rasch Treibstoffkosten die Rentabilität in ressourcenintensiven Logistikbetrieben erodieren können. Projektlogistikanbieter sehen sich zusätzlichem Kapitalkostendruck durch Anschaffungen von Spezialausrüstung gegenüber.

Mangel an Projektlogistikspezialisten

Die landesweite Nachfrage nach Hebeingenieure und Genehmigungsexperten übersteigt das Angebot, wobei die Vakanzzeiten durchschnittlich sechs Monate betragen. Westliche Regionen sind am stärksten betroffen, da qualifiziertes Personal Küstenstandorte bevorzugt. Unternehmen fördern Berufsschulen und beschleunigte Ausbildungsprogramme, doch die Qualifizierung kann mit dem Projekttempo nicht Schritt halten. Fachkräftemangel erhöht die Lohnkosten und zwingt gelegentlich zur Vergabe von Unteraufträgen an weniger erfahrene Teams, was das Ausführungsrisiko erhöht[3]Chinesische Vereinigung für Logistik und Einkauf, "Branchenanalyse und Trends 2024," cslp.org.cn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transport dominiert dank Infrastrukturskala

Transport erzielte im Jahr 2025 einen Marktanteil von 63,20 % am chinesischen Projektlogistikmarkt, was den Bedarf an Hochkapazitätsaufliegern, Eisenbahnwaggons und Schwerlastschiffen für den Transport von Turbinen und Tunnelbohrmaschinen über Korridore von mehr als 5.000 km widerspiegelt. Das Segment profitiert von staatlichen Investitionen in dedizierte Schienengüterwege und Schnellstraßen, die Durchlaufzeiten verkürzen und Schadensquoten senken. Der Straßentransport ist weiterhin unverzichtbar für den letzten Kilometer zu Binnen-Windparks, während die Schiene Langstreckenmassenguttransporte nach Zentralasien unterstützt. Der Seetransport bewältigt übergrossе Offshore-Windkomponenten und Reexportladungen nach ASEAN. Der Lufttransport bleibt eine Nische, ist jedoch für dringende Ersatzteillieferungen zur Vermeidung von Produktionsstillständen unverzichtbar.

Lagerhaltung, Distribution & Bestandsmanagement ist der am schnellsten wachsende Dienstleistungsbereich und soll bis 2031 eine CAGR von 4,47 % (2026–2031) erzielen, angetrieben durch grenzüberschreitende E-Commerce-Anlagen, die klimakontrollierte Lagerung und automatisierte Abrufsysteme erfordern. Dieser Anstieg steht im Einklang mit Just-in-time-Fertigungszielen, die Pufferlager auslagern zu spezialisierten Hubs. Integrierte Anbieter bündeln Frachtversicherung, Handelskonformität und Projektmanagement als Mehrwertdienstleistungen und erzielen damit höhere Margen und eine tiefere Kundenbindung. Die chinesische Projektlogistikbranche investiert zudem in RFID-gestütztes Hofmanagementsystem, um die Verweildauer zu reduzieren und die Durchsatztransparenz zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Erwerb des Berichts verfügbar

Nach Frachtart: Schwerlastkompetenz treibt Premiumpreise voran

Schwerlastladungen machten im Jahr 2025 27,55 % der Größe des chinesischen Projektlogistikmarktes aus, verankert durch Transformatoren-, Reaktor- und Turbinentransporte für Netz- und Raffinerieprojekte. Der Erfolg erfordert technisch konstruierte Schlitten, modulare Hydraulikanhänger und synchronisierte Brückenträgerplatzierungen. Duale in- und ausländische Frachtflüsse stärken die Volumenstabilität. Übergrossladungen expandieren mit einer CAGR von 4,98 % (2026–2031), angetrieben durch Offshore-Windturbinenblätter von mehr als 110 Metern und Hochhausmodule, die nicht zerlegt werden können. Anbieter setzen dreidimensionale Routenuntersuchungen und Augmented-Reality-Hebepläne ein, um den Freiraum unter Stromleitungen und städtischen Überführungen sicherzustellen.

Stückgut bleibt für Stahlkonstruktionen und Maschinenkisten relevant, obwohl Verlader zunehmend palettenweit einheitliche Ladeeinheiten suchen, die den Hafenumschlag beschleunigen. Nischenladungen wie hochwertige Elektronik und temperaturkontrollierte Chemikalien fallen unter Sonstiges und erfordern spezialisierte Verpackungs- und Überwachungslösungen. Verschärfte Grüngutverkehrsvorschriften stärken Investitionen in emissionsarme Zugmaschinen und wiederverwendbares Sicherungsmaterial, um ökologische Fußabdrücke zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Erwerb des Berichts verfügbar

Nach Endnutzerbranche: Der Energiesektor führt die Nachfragetransformation an

Energieerzeugung & -übertragung erzielte im Jahr 2025 23,40 % des Umsatzes, gestützt durch Kohlenstoffneutralitätsmandate, die den Ausbau von Windparks und Netzaufrüstungen beschleunigen. Turbinengondeln, Schaltanlagen und Kabeltrommeln erzeugen einen stetigen hochwertigen Güterverkehr. Bau & Infrastruktur ist der am schnellsten wachsende Endnutzerbereich mit einer CAGR von 5,32 % (2026–2031), angetrieben durch Smart-City-Nachrüstungen und Massentransitausbauten. Modularer Bau erhöht die Nachfrage nach sequenzgerechter Lieferung von Fassadenpaneelen, Treppenkernen und Technischer Gebäudeausrüstungseinheiten.

Öl & Gas, Bergbau & Steinbruch halten moderate Frachtflüsse aufrecht, hauptsächlich durch wartungsbedingte Bohranlagenverschiebungen und strategische Erdgasprojekte. Fertigung & Industrieanlagen halten die Nachfrage nach schlüsselfertigen Linieninstallationen aufrecht, da Unternehmen die Produktion automatisieren. Luft- & Raumfahrt & Verteidigung bleibt eine Nische, erzielt jedoch Premiumpreise aufgrund von Sicherheits- und Präzisionsanforderungen. Aufkommende Kategorien wie der Bau von Rechenzentren benötigen spezialisierte Kühlausrüstungstransporte und eröffnen zukünftige Wachstumspfade.

Geografische Analyse

Die östlichen Küstenprovinzen halten den Löwenanteil der Projektfrachtflüsse, dank reifer Häfen, Hochtechnologiefertigungscluster und Nähe zu Exportkunden. Das Jangtse-Flussdelta unterstützt komplexe multimodale Operationen, die containerisierte Güter in Shanghai mit Binnenbinnenschifffahrtsetappen nach Nanjing verbinden. Das Perlflussdelta ist auf hochtechnologische Komponentenbewegungen für den ASEAN-Markt spezialisiert, obwohl Zubringerhafen-Überlastungen gelegentlich zu Planungspuffern zwingen.

Westchina verzeichnet die schnellste Expansion, da Gürtel-und-Straße-Korridore Xinjiang, Gansu und Tibet erschließen. Der Neue Internationale Land-See-Handelskorridor hat die durchschnittliche Transitzeit von Chongqing nach Singapur auf 13 Tage verkürzt und damit Ladung von Küstengateways abgeworben. Rekordfrachtaufkommen in Ürümqi und Alaschankou hat Investitionen in gebundene Logistikzonen und Schwerlastkrananlagen angeregt. Anbieter, die Ausrüstung vorpositionieren und lokale Hebearbeiter rekrutieren, können Konkurrenten überholen, die auf lange Repositionierungstransporte angewiesen sind.

Regulatorisches Umfeld

Die Projektlogistikaktivität Chinas wird zunehmend von Transportsicherheit, digitaler Überwachung und multimodalen Standardisierungsagenden geprägt, die vom Verkehrsministerium (MOT) und verwandten Behörden vorangetrieben werden. Anfang 2026 erließ der Staatsrat die überarbeitete Verordnung über den Straßentransport (Order No. 829), die am 20. März 2026 in Kraft trat und die Anforderungen an Marktordnung und Sicherheit für Straßenfrachtführer verschärft, die übergroße Ladungen und Last-Mile-Projektbewegungen abwickeln. Im selben Politikfenster aktualisierte das MOT die Regulations on the Management of Road Transport of Hazardous Goods (Order 2026 No. 6, in Kraft seit 20. März 2026), wodurch die Compliance-Pflichten für Projektfracht, die Chemikalien, Kraftstoffe und andere kontrollierte Materialien umfasst, verstärkt wurden.

Auch die Governance im Bahn- und Multimodalbereich schritt 2026 voran. Das MOT veröffentlichte die Railway Cargo Transport Rules (Order 2026 No. 2), die am 1. Mai 2026 in Kraft traten, um Sicherheitsstandards und die Offenlegung von Serviceinformationen im Schienengüterverkehr zu vereinheitlichen und Langstreckenabschnitte zu unterstützen, die Küstenknotenpunkte mit landesinnerer Energie- und Infrastrukturanlagen verbinden. Daneben erhöhten die nationalen Maßnahmen vom April 2026 zur Stärkung und Modernisierung umfassender Frachtknotennetzwerke (die 30 Stadtcluster über drei Jahre abdecken) sowie der Aktionsplan zur Überwindung von Engpässen im multimodalen Verkehr (2026-2030) vom Juni 2026 den Fokus auf knotenbasierte Modernisierungen und standardisierte elektronische Dokumente, was sich darauf auswirkt, wie Projektspediteure Genehmigungen, Übergaben und Zustellnachweise über Straße, Schiene und Binnenwasserstraßen koordinieren. Auf der Normenseite erhöhen GB/T 30334-2024 (in Kraft seit 1. September 2024) und die Leitlinie GB/T 30333-2025 für Logistikdienstleistungsverträge die Anforderungen an Servicelevel in Logistikparks und Vertragspraktiken, die Ausschreibungsbedingungen, Haftungsverteilung und Servicetransparenz für EPC-geführte Projekte beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der chinesischen Projektlogistik beginnt typischerweise bei EPC-Unternehmen, OEMs und Anlagenbesitzern (Energie, Netz, Bau, Chemie, Bergbau), die Hebepläne, Verpackungsanforderungen und Lieferfenster festlegen, gefolgt von Spediteuren und Projektlogistik-Spezialisten, die Streckenerhebungen, Genehmigungen und multimodale Zeitpläne ausarbeiten. Die Umsetzung hängt von anlagenintensiven Transport- und Umschlagsanbietern ab (Schwerlast-Lkw-Flotten, Bahnbetreiber, Kahn- und Küstenschifffahrtslinien, Schwerlastkräne und Spezialanhänger) sowie von Hafen- und Terminalbetreibern und Zollfreizonen, die Zwischenlagerung, Zollabwicklung und Konsolidierung ermöglichen. Digitale und Compliance-bezogene Inputs werden zunehmend strukturierter, da nationale Standards zur Logistikdigitalisierung, einschließlich GB/T 46239.1-2025, das ab 1. März 2026 umgesetzt wird, gemeinsame Anforderungen an die Unternehmensdigitalisierung festlegen und die Transparenz über mehrparteiliche Bewegungen hinweg unterstützen.

Engpässe und Wertschöpfung hängen zunehmend von landesinnerer Anbindung, Wasserstraßenkapazität und Korridorintegration ab. Der Übergang des New International Land-Sea Trade Corridor (ILSTC) in eine 2.0-Phase im April 2026 unterstreicht den Wandel vom Ausbau zur Systemoptimierung und industriellen Integration, wobei Knotenpunkte, Bahnverbindungen und Hafenschnittstellen aufeinander abgestimmt werden, um Übergabereibungen für Projektfracht zu reduzieren. Modernisierungen der Wasserstraßen sind ein wichtiger Ermöglicher für übergroße und Schwerlastströme: Im Juni 2026 begann China Three Gorges Corporation mit den Bauarbeiten an einem Projekt im Wert von 77,2 Milliarden Yuan zum Bau einer zweigleisigen Schiffsschleuse am Drei-Schluchten-Damm und zur Modernisierung der Schifffahrt am Gezhouba-Damm, während der Pinglu-Kanal am 3. Juni 2026 die vollständige hydraulische Durchgängigkeit erreichte (mit einer geplanten Eröffnung im September 2026), wodurch eine neue Binnenwasserstraßenverbindung zum Golf von Beibu entsteht. Diese Knoten- und Korridormodernisierungen beeinflussen Zwischenlagerungsstrategien, Lagerpuffer und die Wahl zwischen reinen Straßenlösungen und Fluss-See-intermodalen Lösungen für den Transport von Turbinen, Transformatoren und vorgefertigten Modulen von landesinneren Fertigungsstandorten zu Küsteninstallations- und Exportpunkten.

Wettbewerbslandschaft

Der chinesische Projektlogistikmarkt weist eine moderate Fragmentierung auf, da die Kapitalintensität häufige Neueinsteiger abschreckt, aber vielfältige Projektanforderungen die Dominanz weniger Unternehmen verhindern. Die staatseigenen COSCO Shipping Logistics und Sinotrans verfügen über integrierte Hafen- und Schienenvermögenswerte sowie bevorzugten Zugang zu öffentlichen Bauausschreibungen. Internationale Marktführer wie DSV und Kuehne + Nagel nutzen globale Netzwerke und digitale Plattformen, um multinationale Auftraggeber des Engineering, Procurement and Construction (EPC) zu gewinnen. Mittelgroße Spezialisten konzentrieren sich auf westgebundene Routen oder Windturbinenkomponenten und erschließen damit profitable Nischen.

Strategische Schwerpunkte liegen auf Digitalisierung und Automatisierung. Führende Akteure setzen KI-gestützte Routenoptimierung ein, die Leerkilometer um bis zu 8 % reduziert. Vorausschauende Wartung an Schwerlastkränen begrenzt ungeplante Ausfallzeiten und sichert Projektmeilensteine. Blockchain-Pilotprojekte verfolgen die Verwahrkette für hochwertige Ladungen und senken Versicherungsprämien. Die Branchenkonsolidierung beschleunigte sich im Jahr 2025, als DSV DB Schenker übernahm und damit den weltgrößten Frachtführer schuf, was die Ausschreibungsdynamik neu gestaltete.

Weißraumchancen bestehen weiterhin bei der Entwicklung von Binnenkorridoren, Offshore-Windlogistik und der Automatisierung der E-Commerce-Auftragsabwicklung. Marktteilnehmer mit emissionsarmen Flotten gewinnen an Bedeutung, da sich die Grüngutverkehrsvorschriften verschärfen. Ausrüstungshersteller integrieren Transportdienstleistungen in schlüsselfertige Angebote und führen damit vertikalen Wettbewerb ein, der reine Spediteure unter Druck setzt. Insgesamt bleibt die Verhandlungsmacht der Kunden ausgeglichen, da spezialisierte Ausrüstung und regulatorisches Fachwissen einen einfachen Anbieterwechsel begrenzen.

Marktführer der chinesischen Projektlogistikbranche

COSCO Shipping Logistics Co., Ltd.

Sinotrans Ltd.

Kerry Logistics Network Ltd.

CJ Smart Cargo

InterMax Logistics Solution Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die operative Digitalisierung und die Automatisierung von Handelsdokumenten schaffen eine Servicechance für Projektspediteure, die technische Planung mit schnelleren, prüfbaren Dokumentationsabläufen kombinieren können. Im Mai 2026 startete die Ningbo-Zhoushan Port Group die Blockchain-Plattform Green BL Chain, die die Ausstellung von Frachtbriefen und die Zollvoranmeldung integriert und die Dokumentenbearbeitungszeit von 48 Stunden auf unter 2 Stunden reduziert. Dies unterstützt Projektfrachtprogramme, die auf synchronisierte Zollabwicklung, Liegeplatzfenster und Standort-Liefermeilensteine angewiesen sind. Auf der Seite des Binnenlandtransports war der staatlich unterstützte Einsatz von KI-basierten Fahrzeugdisposition-Plattformen in Schwerlast-Logistikknoten im Yangtze-Flussdelta im April 2026 mit einer Reduzierung der durchschnittlichen Leerfahrtquote um 23 % verbunden, was den Anbietern zusätzlich Anreiz gibt, in Disposition-Optimierung, Hofplatzverwaltung und dynamische Routenplanung für Schwerlastressourcen zu investieren, die andernfalls eine geringe Auslastung aufweisen würden.

Auch die mit der Dekarbonisierung verbundenen Infrastruktur- und Energieausbauten steigern die Nachfrage nach spezialisierter Schwerlast- und multimodaler Koordination im Zusammenhang mit Netz- und Wasserstraßenprojekten. Im Juni 2026 nahm die State Grid Corporation of China eine 800-kV-UHV-DC-Übertragungsleitung zwischen Shaanxi und Anhui in Betrieb (als erstes derartiges Projekt des 15. Fünfjahresplans eingestuft), was die Nachfrage nach kontrolliertem Transport von Transformatoren, Reaktoren, Kabelsystemen und Installationswerkzeugen mit hohen Sicherheits- und Versicherungsanforderungen verstärkt. Die Erweiterung der Wasserstraßenkapazität am Drei-Schluchten-Damm (Baubeginn im Juni 2026) und die Einführung einer emissionsfreien See-Fluss-intermodalen Route in Zhejiang mit einem rein elektrischen Containerschiff der 10.000-Tonnen-Klasse (Juni 2026) schaffen Raum für Projektlogistikanbieter, um Bewegungsmuster vom Landesinneren zur Küste rund um Fluss-See-Schnittstellen neu zu gestalten, einschließlich Zwischenlagerplätzen in der Nähe von Flusshäfen, kahnkompatibler Verpackung und emissionsarmer Modusplanung, die mit den sich verschärfenden Auflagen für emissionsarmen Frachtverkehr bei übergroßen Straßentransporten übereinstimmt.

Aktuelle Branchenentwicklungen

- Juni 2026: China Three Gorges Corporation begann mit den Bauarbeiten an einem Projekt im Wert von 77,2 Milliarden Yuan zum Bau einer zweigleisigen Schiffsschleuse am Drei-Schluchten-Damm und zur Modernisierung der Schifffahrt am Gezhouba-Damm. Das Projekt soll die Yangtze-Schifffahrtskapazität erhöhen und integriert Konzepte für KI und digitale Zwillinge im Verkehrsmanagement, wodurch die Planungssicherheit für übergroße und Schwerlast-Wasserstraßentransporte verbessert wird.

- Juni 2025: Sinotrans Limited bestätigte den erfolgreichen Betrieb eines rund 5.000 Kilometer langen Korridors, der China, Kasachstan und Usbekistan verbindet, einschließlich des Transports von 1.422 übergroßen Komponenten für das Bukhara-Windkraftprojekt. Die Offenlegung zeigt, wie standardisierte grenzüberschreitende Prozesse und Korridorpartnerschaften wiederholbare Wind- und Infrastrukturprojektströme unterstützen.

- Dezember 2024: Sinotrans Limited schloss eine Gesellschaftervereinbarung mit der Zhanjiang Port Group und Sinotrans South China zur Gründung eines Joint Ventures für den Bau des China Merchants Zhanjiang Chemicals Logistics Hub Project (registriertes Kapital 207,2 Millionen RMB). Der geplante Hub erweitert die spezialisierte Chemielogistikkapazität rund um einen bedeutenden Hafenkomplex und unterstützt Projektfracht im Zusammenhang mit industriellen und energiebezogenen Ausbauten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der Logistikdienstleistungen, die zur Planung und Bewegung von Projektfracht innerhalb Chinas eingesetzt werden, wobei Sendungen zeitgebunden und oft übergroß, schwer oder komplex zu handhaben sind. Die Größenbestimmung spiegelt Umsätze wider, die mit dem Transport, der Spedition, der Lagerhaltung und der damit verbundenen wertschöpfenden Handhabung für diese Projekte verbunden sind.

Umfangsausschlüsse: Nicht berücksichtigt werden die breiteren chinesischen Fracht- und Logistikausgaben, die nicht mit einzelnen Projektfrachtbewegungen verknüpft sind (zum Beispiel routinemäßige Paketzustellung, Einzelhandelsvertrieb und allgemeine containerisierte Frachtströme).

Übersicht der Segmentierung

- Nach Dienstleistung

- Transport

- Straße

- Schiene

- Luft

- See

- Lagerhaltung, Distribution & Bestandsmanagement

- Mehrwertdienste und Sonstiges

- Transport

- Nach Frachtart

- Übergrossladung (Außermaß-Ladung)

- Schwerlastladung

- Stückgutladung

- Sonstiges

- Nach Endnutzerbranche

- Öl & Gas, Bergbau & Steinbruch

- Energieerzeugung & -übertragung (einschließlich erneuerbarer Energien)

- Bau & Infrastruktur

- Fertigung & Industrieanlagen

- Luft- & Raumfahrt & Verteidigung

- Sonstiges (Schifffahrt & Schiffbau, Telekommunikation usw.)

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit dem Aufbau einer Faktenbasis zu chinesischen Handelsrouten, Industrieaktivität und Kapitalprojektaktivität, die typischerweise schwere und übergroße Bewegungen auslöst. Wir stützen uns auf öffentliche Datensätze und offizielle Veröffentlichungen wie chinesische Zollhandelsstatistiken, Veröffentlichungen des National Bureau of Statistics of China, Politik- und Durchsatzindikatoren des Verkehrsministeriums sowie Frachtaktualisierungen der Hafenbehörden, zusammen mit Veröffentlichungen der China Federation of Logistics and Purchasing, soweit verfügbar.

Um diese Inputs in eine Marktsicht auf Dienstleistungsebene umzuwandeln, nutzen wir auch Sekundärquellen wie Unternehmensmeldungen, Investorenpräsentationen, Ausschreibungsoffenlegungen und seriöse Presseberichterstattung über große Projektvergaben und Lieferpläne. An einigen Stellen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktintelligenz sowie für Import- und Exportaufzeichnungen auf Sendungsebene genutzt, um Umsatzpools und typische Routingmuster zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Kreuzprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um den Dienstleistungsumfang, die Preislogik und die Auslastungsannahmen zu überprüfen, die aus Desk-Quellen nicht klar hervorgehen, insbesondere bei Schwerlastplanung, technischer Unterstützung und Hafenumschlag. Wir sprechen mit Logistikdienstleistern, Spediteuren, Projektfracht-Spezialisten, EPC-nahen Akteuren und großen Verladern in ganz China, und die Gespräche werden genutzt, um den zeitlichen Ablauf der Nachfrage, die typische Sendungszusammensetzung und die Preisentwicklung über die Projektphasen hinweg zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 12% | |

| Mid-Tier: 55% | Funktions-/Abteilungsleiter: 43% | |

| Kleinere Akteure: 16% | Manager: 45% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Signale zu Industrieinvestitionen, Pipelines von Projektvergaben sowie Hafen- und Handelsaktivität genutzt werden, um den adressierbaren Pool an Projektfrachtbewegungen in China zu rekonstruieren. Nach Festlegung dieses Nachfragepools wendet das Modell Annahmen zu Serviceintensität und Preisgestaltung an, um den durch Transport, Spedition, Lagerhaltung und andere wertschöpfende Handhabung erfassten Umsatz zu schätzen.

Wichtige Inputs, die die Berechnung steuern, umfassen Indikatoren wie Trends bei Anlageinvestitionen in Energie und Infrastruktur, Zeitpläne für die Inbetriebnahme großer Projekte, den Frachtumschlagsdurchsatz in Häfen, Importmuster für Schwermaschinen und -geräte sowie den Anteil der Sendungen, die übergroße oder Schwerlastbehandlung erfordern. Die Preisgestaltung erfolgt über einfache durchschnittliche Verkaufspreisspannen, die je nach Frachtkomplexität und Modusmix variieren. Wo Annahmen für Lücken erforderlich sind, verwenden wir konservative Mittelwerte, die später anhand von Interviewrückmeldungen überprüft werden.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Zeitreihenglättung, da sich der Zeitpunkt von Projekten mit Genehmigungen, Finanzierung und Bauzeitplänen schnell verschieben kann. Die Vorwärtssicht wird dann durch selektive Bottom-up-Prüfungen bestätigt, wie beispielsweise Stichproben-Sendungsvolumina multipliziert mit beobachteten Preisen, sowie Kanalprüfungen zu Auslastung und Margenentwicklung. Dies hilft, Gesamtwerte anzupassen, falls ein Indikator überhöht erscheint.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der modellierten Umsatzkurve mit unabhängigen Signalen wie Handels- und Hafenaktivität, Dynamik der Projektvergaben und der in Interviews beobachteten Preisrichtung. Wenn Ausreißer auftreten, überprüfen wir diese auf Einheitenfehler, zeitliche Diskrepanzen oder eine falsche Annahme zur Modusaufteilung und korrigieren dann das Modell vor der internen Freigabe.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse die Aussichten verändern, wie beispielsweise große Infrastrukturkonjunkturprogramme, größere Hafenstörungen oder starke Währungsbewegungen. Vor der Veröffentlichung führen wir eine abschließende Überprüfung durch, damit die gelieferten Zahlen die aktuellsten verfügbaren öffentlichen Veröffentlichungen und die neuesten Rückmeldungen von Marktteilnehmern widerspiegeln.

Vergleich der Marktgröße für chinesische Projektlogistik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zur chinesischen Projektlogistik stimmen nicht immer überein, da jeder Herausgeber sein eigenes Basisjahr, seine eigene Dienstleistungsabgrenzung und seinen eigenen Preisaufbau für spezialisierte Handhabung wählt. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf Projektankündigungen stützt, während sich eine andere stärker auf historische Logistikumsatzsignale stützt.

Eine durch Aktualisierung verursachte Lücke ist in diesem Markt üblich, da der Zeitpunkt der Währungsumrechnung, Kassakursbewegungen und die Art, wie wertschöpfende Dienstleistungen bepreist werden, das Ergebnis des laufenden Jahres verändern können, selbst wenn die Volumina stabil erscheinen. Durch die Festlegung der Annahmen auf die neuesten bestätigten Durchsatz- und Projektzeitplan-Kontrollpunkte und die anschließende Neubewertung der Preisspannen vor der Umrechnung in USD weicht der von Mordor Intelligence verwendete Wert für 2026 tendenziell von älteren Basisjahrbewertungen oder Modellen ab, die einen einzigen gemischten Wechselkurs auf alle Projektfrachtdienstleistungen anwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,14 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 8,20 Mrd. USD (2024) | Verwendet eine frühere Basisjahrbewertung und ein längeres Untersuchungsfenster, was den aktuellen Preisanstieg bei spezialisierter Handhabung und Schwerlastplanung nach jüngsten Kapazitäts- und Kraftstoffkostenänderungen unterschätzen kann. |

| Regionale Beratungsgesellschaft B | 8,00 Mrd. USD (2024) | Nennt eine ungefähre Punktschätzung und konzentriert sich auf Schwerlast- und EPC-artige Bewegungen, aber die Zahl ist nicht klar auf ein konsistentes Dienstleistungsbündel, eine USD-Zeitpunktangabe oder eine angegebene Methode zur jährlichen Aktualisierung der Preisspannen abgestimmt. |

Die Streuung der Werte ist hauptsächlich durch die Wahl des Basisjahres und die Häufigkeit erklärbar, mit der Preis- und Dienstleistungsumfangsannahmen für die chinaspezifische Projektfrachtarbeit aktualisiert werden. Unser Ansatz hält die Größenbestimmung nachvollziehbar an einen definierten Nachfragepool und eine klare Reihe von Preis- und Auslastungsprüfungen gebunden, sodass Käufer verstehen können, was erfasst wird und was bewusst ausgeschlossen bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Projektlogistikmarkt im Jahr 2026?

Er wird auf 9,14 Milliarden USD geschätzt, mit einer Prognose, bis 2031 12,11 Milliarden USD zu erreichen.

Welche Wachstumsrate wird bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 5,78 % im Zeitraum 2026–2031 wachsen.

Welches Dienstleistungssegment hält den größten Anteil?

Transportdienstleistungen dominieren mit 63,20 % des Umsatzes im Jahr 2025 aufgrund der kapitalintensiven Natur von Schwerlasttransporten.

Welche Frachtart wächst am schnellsten?

Übergrossladungen werden voraussichtlich eine CAGR von 4,98 % verzeichnen, angetrieben durch Offshore-Wind- und modulare Baumengen.

Welcher Endnutzersektor erzeugt die größte Nachfrage?

Energieerzeugung & -übertragung führt mit einem Umsatzanteil von 23,40 %, während Bau & Infrastruktur mit einer CAGR von 5,32 % am schnellsten wächst.

Welche Region bietet das höchste Wachstumspotenzial?

Westchinesische Korridore, die mit Projekten der Gürtel-und-Straße-Initiative verbunden sind, expandieren am schnellsten, da neue Schienen- und Straßenverbindungen entstehen.

Seite zuletzt aktualisiert am: