Logik IC Markt (Integrierter Schaltkreis) Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 254.58 Milliarden US-Dollar |

| Marktgröße (2031) | 303.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

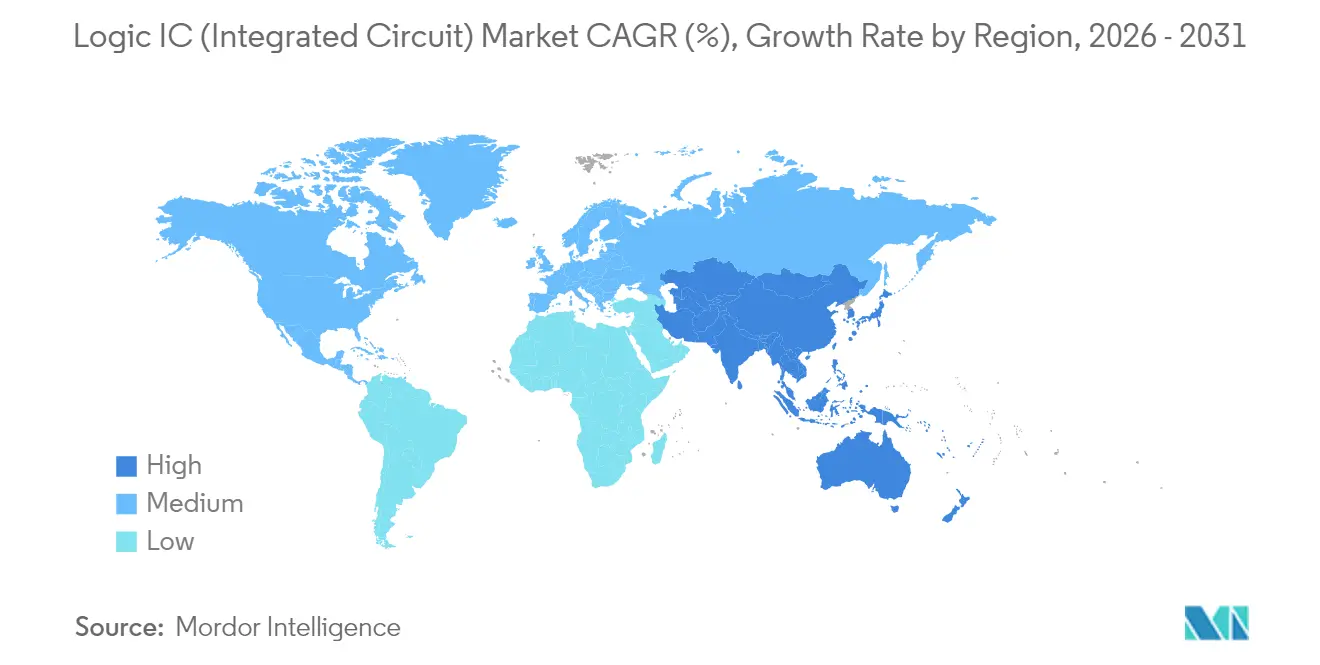

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

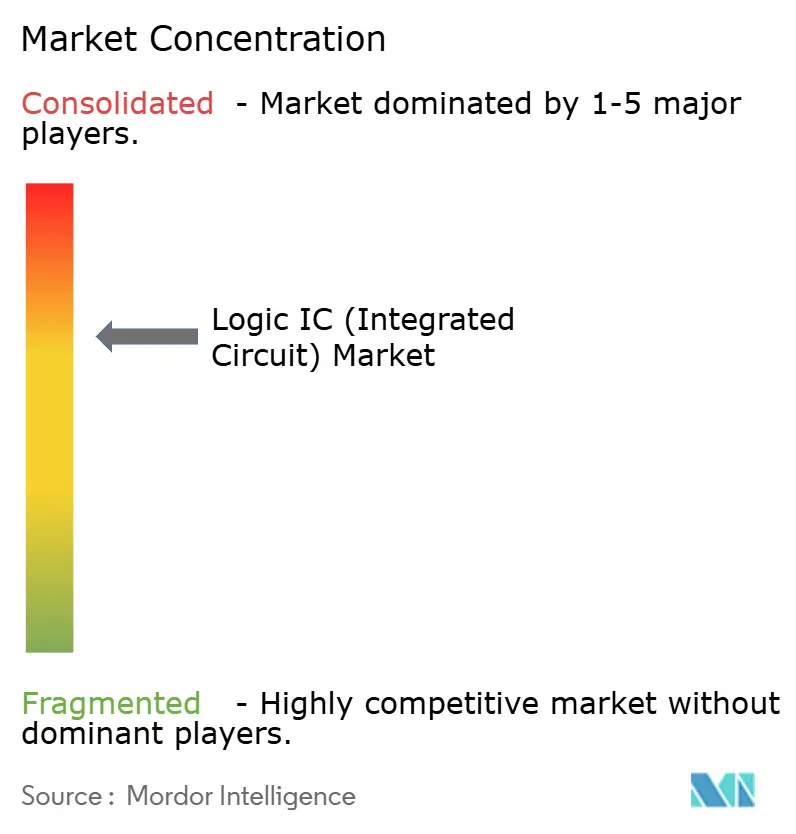

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Logik IC Markt (Integrierter Schaltkreis) Analyse von Mordor Intelligence

Die Marktgröße des Logik IC Markts wurde im Jahr 2025 auf 245,73 Milliarden USD geschätzt und soll von 254,58 Milliarden USD im Jahr 2026 auf 303,91 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,60 % im Prognosezeitraum (2026–2031). Das Volumenwachstum, das dem Umsatzwachstum vorauseilte, deutete auf einen deflationären Trend bei ausgereiften Knoten hin, während die Wafer-Preise bei ≤5 nm historische Höchstwerte übertrafen. Edge-KI-Inferenz, Automotive-Domänencontroller und heterogenes Chiplet-Packaging gestalteten gemeinsam den Logik IC Markt um, indem Investitionen in Richtung Designs mit extrem niedriger Latenz, Zuverlässigkeitsverbesserungen und fortschrittlicher Packaging-Kapazität gelenkt wurden. Die geografische Konzentration rund um den Asien-Pazifik-Raum blieb ein zweischneidiges Schwert: Die Region bot die niedrigsten Die-Kosten, setzte Lieferketten jedoch geopolitischen Schocks aus. Die Wettbewerbsdynamik blieb oligopolistisch, wobei die zehn größten Anbieter im Jahr 2024 67 % des Umsatzes kontrollierten; das Aufkommen spezialisierter KI-Beschleuniger-Start-ups signalisierte jedoch technologiegetriebene Einstiegsmöglichkeiten für neue Marktteilnehmer.[1]Halbleiterindustrieverband (Semiconductor Industry Association), „Globaler Halbleitermarktanteil und Branchenstatistiken”, semiconductors.org

Wichtigste Erkenntnisse des Berichts

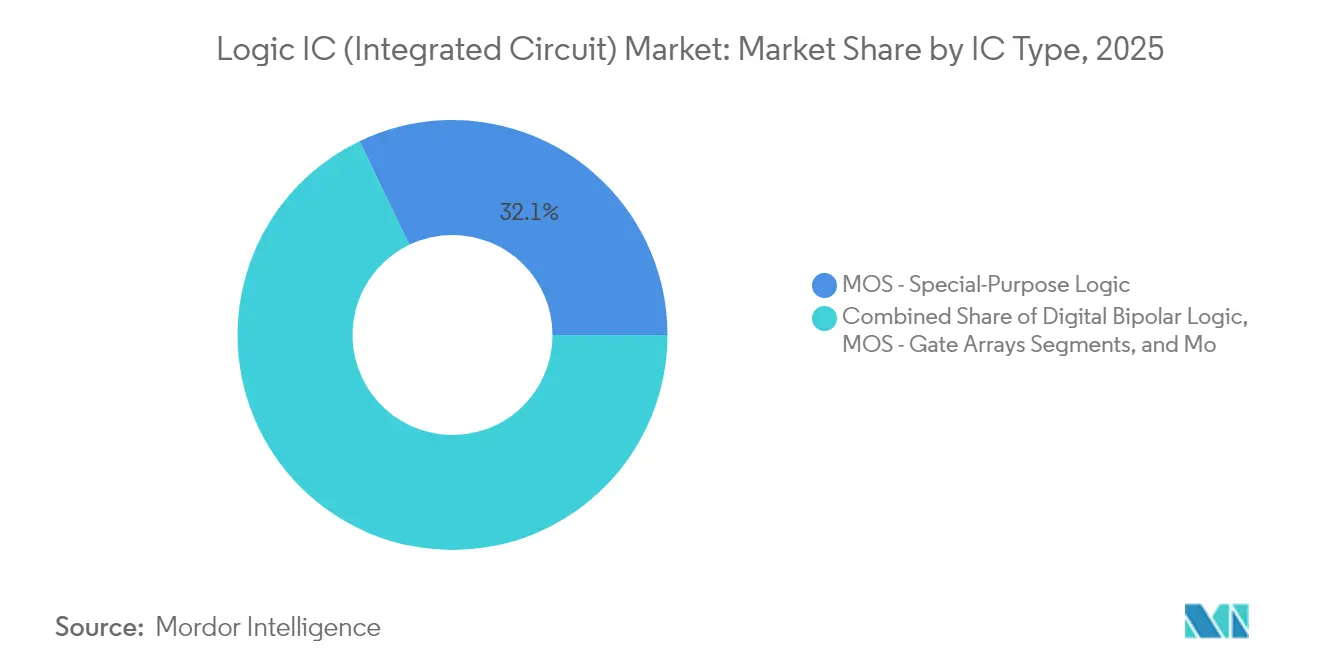

- Nach IC-Typ führte die MOS-Sonderzweck-Logik mit einem Marktanteil von 32,12 % am Logik IC Markt im Jahr 2025; das Segment soll bis 2031 mit einer CAGR von 5,74 % wachsen.

- Nach Technologieknoten hielt die Kategorie 20–44 nm im Jahr 2025 einen Umsatzanteil von 37,02 %, während ≤5-nm-Knoten bis 2031 mit einer CAGR von 11,08 % wachsen sollen.

- Nach Wafer-Größe sicherten sich 300-mm-Substrate im Jahr 2025 einen Anteil von 67,74 % an der Logik IC Marktgröße und sollen bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Anwendung verzeichnete Automotive-Logik mit einer CAGR-Aussicht von 8,02 % das stärkste Wachstum unter allen Endanwendungen, während IT- und Kommunikationsinfrastruktur im Jahr 2025 den größten Anteil von 34,62 % beibehielt.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum ein Anteil von 33,05 % des Umsatzes im Jahr 2025; Nordamerika soll die höchste regionale CAGR von 4,41 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Logik IC Markttrends (Integrierter Schaltkreis) und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Edge-KI-getriebene Nachfrage nach Logik ICs mit extrem niedriger Latenz | +1.2% | Global, mit führender Rolle von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Automotive-ADAS und Domänencontroller mit Anforderung an hochzuverlässige Logik | +0.8% | Global, mit Europa und Nordamerika als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Anreize für fortschrittliche Knoten-Fertigungsanlagen (FAB) | +0.6% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| 3D/2,5D Heterogene Integration zur Beschleunigung des Logik IC-Inhalts pro Gehäuse | +0.5% | Global, mit Taiwan und Südkorea als Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung batteriebetriebener IoT-Knoten mit Anforderung an Sub-µW-Logik | +0.4% | Global, mit starker Verbreitung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Edge-KI-getriebene Nachfrage nach Logik ICs mit extrem niedriger Latenz

Der Edge-KI-Einsatz verlagerte Inferenz-Workloads von Cloud-Rechenzentren hin zu On-Device-Prozessoren, die Reaktionszeiten unter einer Millisekunde erforderten. Im Jahr 2024 lieferte BrainChips Akida Pico 0,35 TOPS/W und reduzierte den Energiebedarf gegenüber herkömmlichen digitalen Signalprozessoren (DSP) um 90 %. EdgeCortix prognostizierte, dass solche Edge-KI-Geräte bis 2027 40 % des KI-Halbleiterumsatzes erfassen könnten, da autonome Roboter, Drohnen und tragbare Geräte eine Cloud-Latenz von 50–100 ms nicht tolerieren können. Da Echtzeit-Wahrnehmungssysteme Bild- und LiDAR-Daten innerhalb von 10 ms verarbeiten müssen, konzentrierten sich Logik IC-Designer auf Beschleuniger für spärliche neuronale Netze. Die Konvergenz von 5G-Edge-Computing und KI-Inferenz schuf bis 2028 eine adressierbare Marktchance von 15 Milliarden USD für spezialisierte Logik und verstärkte die Wachstumsdynamik des Logik IC Markts.

Automotive-ADAS und Domänencontroller erfordern hochzuverlässige Logik.

Software-definierte Fahrzeuge konsolidierten mehrere elektronische Steuergeräte (ECU) in zentralisierten Domänencontrollern, die der Sicherheitseinstufung ISO 26262 unterliegen. Im Jahr 2024 stellte Renesas Electronics Corporation den R-Car-V4H-SoC vor, der Echtzeit-Steuerung, KI-Inferenz und Cybersicherheit auf einem 28-nm-Die vereinte. Continentals ADCU-Familie erreichte 171 TOPS mit AEC-Q100-zertifizierten Bauteilen, und Teslas Hardware-4.0-Plattform zielte auf 1.000 TOPS ab – ein Zehnfaches der Leistung in vier Jahren. Automotive-Logik ICs verzeichneten daher Preisaufschläge von 3–5-fach gegenüber Consumer-Äquivalenten, was die Margenresilienz auch in einem deflationären Zyklus für ausgereifte Knoten aufrechterhalten. Das Zuverlässigkeitserfordernis trieb langfristige Versorgungsverträge an, die die Kundenbindung vertieften und die Nachfrage im gesamten Logik IC Markt stützten.

Staatlich geförderte Anreize für fortschrittliche Knoten-Fertigungsanlagen

Der US-amerikanische CHIPS Act von 2024 stellte 52 Milliarden USD bereit, während Chinas Nationaler IC-Fonds weitere 47 Milliarden USD hinzufügte, was die Fab-Wirtschaft zugunsten lokalisierter Kapazitäten verschob. Intels 20-Milliarden-USD-Standort in Ohio zielt bis 2027 auf 2-nm-Logik ab, und GlobalFoundries sicherte sich 1,5 Milliarden USD für den Ausbau seiner 14/22-nm-Linien für Automotive- und Verteidigungskunden. Parallele Programme in Europa reservierten 43 Milliarden EUR (50,56 Milliarden USD), um den Anteil des Kontinents an der Halbleiterproduktion bis 2030 zu verdoppeln. Die Subventionen kurbelten Bestellungen für Extrem-Ultraviolett-Werkzeuge an; ASML meldete im Jahr 2025 eine Lieferzeit von 18 Monaten für High-NA-EUV-Anlagen. Anreizgetriebene Kapitalausgaben pufferten das Angebot ab und verbreiterten die geografische Diversität, was ein mittleres einstelliges Wachstum im Logik IC Markt bis zum Prognosehorizont unterstützte.

3D/2,5D Heterogene Integration zur Beschleunigung des Logik IC-Inhalts pro Gehäuse

Fortschrittliches Packaging ermöglicht es Architekten, Die-Größenbeschränkungen zu umgehen, indem Chiplets vertikal und lateral miteinander verbunden werden. Im Jahr 2024 lieferte TSMCs SoIC-Prozess eine 10-fache Transistordichte gegenüber planaren Äquivalenten, während AMDs MI300 CPU-, GPU- und HBM-Dies auf einem 2,5D-Interposer vereinte. Intels Ponte-Vecchio platzierte 47 Chiplets in einem Gehäuse und veranschaulichte, wie heterogene Integration den Logikwert pro System multipliziert, ohne monolithische Ausbeuteverluste. Marvells 3-nm-1,6-Tbps-PAM4-Plattform unterstrich die Bandbreitengewinne, die durch 2,5D-Packaging ermöglicht werden. Die Packaging-Welle verstärkte daher den Einheitsinhalt, auch wenn die einzelnen Die-Geometrien schrumpften, und steigerte die Umsatzintensität im gesamten Logik IC Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Extrem-Ultraviolett-Lithografieanlagen | -0.9% | Global, betrifft die gesamte Produktion fortschrittlicher Knoten | Kurzfristig (≤ 2 Jahre) |

| Steigende Entwicklungskosten (NRE) und IP-Lizenzierungskosten für <5-nm-Designs | -0.7% | Global, mit dem stärksten Einfluss auf kleinere Designhäuser | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für EDA und Prozessanlagen | -0.5% | Hauptsächlich China und Russland, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Globaler Fachkräftemangel im Bereich fortschrittliches Logik-Design und Verifikation | -0.4% | Global, mit akutem Mangel in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Extrem-Ultraviolett-Lithografieanlagen

ASML blieb der einzige Anbieter von EUV-Anlagen, und jede High-NA-Maschine kostete 350 Millionen USD bei einer Lieferzeit von 18 Monaten. Begrenzte Durchsatzleistung hemmte die Sub-3-nm-Kapazität: Die drei größten Foundries benötigten bis 2030 mehr als 200 Einheiten, doch ASMLs Jahresproduktion stagnierte bei rund 60 Systemen. Intels 18A-Roadmap hing von der Verfügbarkeit von High-NA-Anlagen ab, was die Risikoproduktion auf 2027 verschob. Ausbeutteverluste durch Sub-Nanometer-Überlagerungsfehler verstärkten die Kapazitätsengpässe und bremsten die Angebotsseite des Logik IC Markts, bis neue Werkzeuggenerationen ausreifen.

Steigende Entwicklungskosten (NRE) und IP-Lizenzierungskosten für <5-nm-Designs

Sub-5-nm-Tapeouts erforderten 500 Millionen bis 1,5 Milliarden USD, was alle außer den kapitalkräftigsten Unternehmen ausschloss. TSMC berechnete 18.000 USD pro Wafer bei 3 nm, 50 % mehr als bei 5 nm. IP-Blöcke wie ARM Cortex-X925 verzeichneten 40 % höhere Lizenzgebühren gegenüber früheren Kernen, während sich Verifikationszyklen auf 24–36 Monate ausdehnten.[2]Arm Ltd., „Cortex-X925-CPU-Kern-Lizenzierung”, arm.com Die Kostenhürde reduzierte den Pool qualifizierter Designhäuser auf weniger als 50 weltweit, verlangsamte die Innovation an der fortschrittlichen Grenze und dämpfte das Wachstum in diesem Segment des Logik IC Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: KI-ASICs treiben die MOS-Logik-Transformation voran

MOS-Sonderzweck-Logik erfasste im Jahr 2025 einen Anteil von 32,12 % am Logik IC Markt und ist auf Kurs für eine CAGR von 5,74 % bis 2031. Dieser Bereich wird von KI-Beschleunigern angeführt, die die Ineffizienz von Universalprozessoren ausgleichen. Metas Offenlegungen aus dem Jahr 2024 zu Multiply-Accumulate-Arrays zeigten anwendungsspezifische Durchsatzgewinne von 10-fach gegenüber herkömmlichen Skalar-Kernen. Die Logik IC Marktgröße für KI-orientierte MOS-Geräte soll schneller als der Gesamtmarkt wachsen, da Hyperscaler eigene Custom-Silicon-Roadmaps internalisieren.

Die Nachfrage nach MOS-Allzweck-Logik, Gate-Arrays und Treibern/Controllern wuchs stetig in den Bereichen Unterhaltungselektronik und Antriebsstrangmodule. Die Elektrifizierung des Automobils führte zu zusätzlichem Volumen bei MOS-Treiber-ICs, die Batteriesysteme überwachen. Digitale Bipolare Logik behielt derweil einen Nischenwert in strahlungshärtenden Luft- und Raumfahrtschaltungen. Samsungs Markteinführung von Nicht-Binär-KI-Chips im Jahr 2024 bestärkte den Trend hin zu zweckgebundener Logik und deutete auf eine zunehmend segmentierte Anbieter-Landschaft hin.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologieknoten: Fortschrittliche Knoten beschleunigen sich trotz Kostenhürden

Die Gruppe der ≤5-nm-Knoten wuchs bis 2031 mit einer CAGR von 11,08 %, angetrieben von KI-, HPC- und Premium-Mobilanwendungen, die bereit waren, erhöhte Wafer-Kosten zu absorbieren. Die Logik IC Marktgröße im Zusammenhang mit ≤5-nm-Knoten soll zusammen mit der Einführung fortschrittlicher Packaging-Technologien ansteigen. Gleichzeitig behielt die 20–44-nm-Klasse im Jahr 2025 einen Anteil von 37,02 % und unterstützte Infotainment, industrielle Steuerung und kostensensibles IoT. TSMCs 3-nm-Hochfahren im Jahr 2024 lieferte eine 60 % höhere Dichte im Vergleich zu 5 nm, doch die Preisprämie beschränkte seinen Einsatz auf Flaggschiff-Produkte.

Knoten bei 10–19 nm überbrückten Kosten- und Leistungslücken und dienten Mittelklasse-Smartphones und Edge-Gateways. Der ≥45-nm-Bereich bestand als Hochvolumen-Option für analygschwere Systeme in Motorantrieben und Sensoren fort. Chinas Industriepolitik leitete Milliarden in Richtung 14-nm- und 28-nm-Selbstversorgung, was die Kapazität mittlerer Knoten stärkte, auch als das globale Interesse sich auf 2–3 nm konzentrierte. Folglich zeigte der Logik IC Markt ein zweigeteiltes Profil: Volumen lag bei ausgereiften Knoten, während sich die Gewinnpools an der führenden Kante konzentrierten.

Nach Wafer-Größe: 300-mm-Dominanz treibt Skaleneffekte voran

Das 300-mm-Format hielt im Jahr 2025 einen Anteil von 67,74 % am Logik IC Markt und verzeichnete bis 2031 eine CAGR von 6,05 % aufgrund überlegener Die-Ausbeuten pro Wafer. Die Migration von 200 mm auf 300 mm reduzierte die Stückkosten um bis zu 40 % und trieb die kontinuierliche Brownfield-Expansion in Taiwan, Südkorea und den Vereinigten Staaten voran. Infineon verlängerte dennoch seine 200-mm-Automotive-Kapazität, um die Versorgungsresilienz zu sichern, was eine atypische Präferenz für bewährte Fertigungsanlagen bei Automobilherstellern widerspiegelt.

≤150-mm-Linien versorgten Verbindungshalbleiter und MEMS-Geräte, bei denen Kleinserienprozesse vorherrschten. GlobalFoundries entschied sich, seinen 200-mm-Bestand mit neuen 300-mm-Linien zu balancieren – eine Strategie, die gegen Zyklik abhedgte und die Werkzeugauslastung maximierte. Obwohl Bewertungen von 450 mm periodisch wieder aufkamen, bestand Konsens, dass die Umrüstungskosten die Einsparungen für Logik IC-Die-Größen unter 150 mm² überwiegen, was 300 mm als bevorzugte Größe für die Massenproduktion im Logik IC Markt belässt.

Nach Anwendung: Automotive-Wachstum übertrifft traditionelle Segmente

Automotive-Elektronik verzeichnete bis 2031 eine CAGR von 8,02 %, das stärkste Wachstum im Logik IC Markt, da Elektro- und autonome Fahrzeuge 2.000–3.000 Logikbausteine pro Einheit integrierten. Allein Domänencontroller enthielten 200–500 USD an Logikinhalt, deutlich über dem bisherigen Niveau. IT- und Kommunikationsinfrastruktur behielt im Jahr 2025 einen Anteil von 34,62 %, sah sich jedoch durch Auslastungsverbesserungen konfrontiert, die die Pro-Server-Silizium-Nachfrage senkten. AMDs EPYC-CPUs konsolidierten Vier-Sockel-Workloads in einem einzigen System und unterstrichen die Effizienzgegenwinds in Rechenzentren.

Unterhaltungselektronik moderierte sich angesichts der Sättigung des Smartphone-Markts, obwohl AR/VR und tragbare Geräte neue Vektoren für spezialisierte Logik einbrachten. Industrielle Automatisierung und Industrie-4.0-Initiativen hielten eine mittlere einstellige Expansion aufrecht, da Werke ihre Sensor- und Steuerungsschichten digitalisierten. Medizinische Geräte stiegen in der Wertschöpfungskette mit implantierbarer Logik auf, die ausgedehnte Validierungszyklen erforderte und trotz geringerer Volumina dauerhafte Margen erzielte. Das Zusammenspiel von Automotive-Zuverlässigkeit und Consumer-Innovation verbreiterte das Anwendungsspektrum, das den Logik IC Markt trägt.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel auf 33,05 % des Umsatzes im Jahr 2025 und wuchs mit einer CAGR von 4,12 %, gestützt auf Taiwans 64,9 % Foundry-Anteil und Chinas beschleunigten Ausbau inländischer Fertigungsanlagen. Politische Spannungen veranlassten multinationale Kunden zur Zweit-Beschaffung außerhalb der Taiwan-Straße, doch TSMC behielt die technische Führerschaft bei 3 nm und frühen 2-nm-Tapeouts. China investierte bis 2030 143 Milliarden USD, um seine Foundry-Fähigkeit in Richtung 7 nm zu entwickeln und dabei die Lücke zu führenden Peers schrittweise, aber nicht vollständig zu schließen.

Nordamerika nutzte den CHIPS Act, um den Produktionsanteil von 10 % im Jahr 2025 auf 22 % bis 2031 zu erhöhen. Intels Ohio-Komplex stellte die größte Greenfield-Logikanlage der Region dar, die bis 2027 auf 2-nm-Risikoproduktion abzielt. Die Vereinigten Staaten profitierten von der Nachfrage nach KI-Beschleunigern, Luft- und Raumfahrt-/Verteidigungsmikroelektronik sowie Automotive-Domänencontrollern, doch ein prognostizierter Mangel von 67.000 qualifizierten Arbeitskräften bis 2030 riskierte die Hochfahrphase zu behindern.

Europa positionierte sich rund um Stärken in der Automobil- und Industriebranche. Der europäische Chips Act mit 43 Milliarden EUR (50,56 Milliarden USD) setzte ein Ziel von 20 % des globalen Outputs bis 2030, unter Nutzung von Clustern in Deutschland und Frankreich. Infineon Technologies AG und STMicroelectronics N.V. schwenkten auf Leistungs- und sicherheitskritische Logikplattformen um, die auf elektrifizierte Fahrzeuge und intelligente Fabriken zugeschnitten sind. Parallele Investitionen in Japan, Israel und dem Persischen Golf zielten darauf ab, Brückenköpfe zu gewinnen, blieben jedoch im Vergleich zum tripolaren Kern Ostasien, Nordamerika und Westeuropa untermaßig, wodurch diese Regionen ihre Rolle als schnell wachsende Nachfragezonen und nicht als Produktionskerne des Logik IC Markts behielten.

Wettbewerbslandschaft

Der Logik IC Markt blieb oligopolistisch: Zehn Unternehmen kontrollierten den Großteil des Umsatzes im Jahr 2024. TSMC kontrollierte 64,9 % des Drittanbieter-Foundry-Umsatzes durch Prozessführerschaft, während Samsung Electronics Co., Ltd. 9,3 % erfasste, indem es Gate-All-Around-Strukturen in frühe Kundenversuche einbrachte. Intels revitalisierte Foundry-Strategie gewann Unterstützung durch den CHIPS Act, suchte jedoch noch breite Kundenadoption – ein Beleg dafür, dass Anlagekapitalausgaben zwar notwendige, aber unzureichende Differenzierungsmerkmale sind.

Die Strategie verlagerte sich von horizontaler Skalierung hin zu vertikaler Spezialisierung. NVIDIA dominierte KI-Beschleuniger durch Software-Lock-in, während AMDs MI300 CPU-, GPU- und HBM-Dies kombinierte, um heterogene Workloads zu bedienen. Metas internes Silicon-Programm unterstrich den Trend, dass Hyperscaler Kern-Inferenz-Engines selbst versorgen, um Betriebskosten zu senken und die Leistung zu optimieren.[4]Meta Platforms, „Patente zur Hardware-Architektur für maschinelles Lernen”, patent.nweon.com EdgeCortix und BrainChip traten mit neuromorphen und rekonfigurierbaren Datenfluss-Architekturen in den Markt ein, die für Edge-Einsatz optimiert sind, und demonstrierten, wie Nischeninnovation Steckplätze sichern kann, die weder x86- noch Arm-Incumbents optimieren.

Packaging-Technologie entwickelte sich zu einem neuen Wettbewerbsfeld. TSMCs SoIC-Plattform und Samsungs X-Cube boten Wafer-zu-Wafer-Stapelung mit Mikrobump-Pitches unter 10 µm, während Intel Glassubstrate verfolgte, um durch Retikel begrenzte Die-Flächen zu erweitern. Da fortschrittliches Packaging die Wärmedichte und die Interposer-Bandbreite bestimmt, stärkte die Führerschaft in dieser Schicht die Preissetzungsmacht der Foundries. Folglich festigten Anbieter, die Front-End-Knoten mit proprietären Packaging-Ökosystemen integrierten, ihre Position im gesamten Logik IC Markt.

Logik IC-Branchenführer (Integrierter Schaltkreis)

-

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

-

STMicroelectronics N.V.

-

Renesas Electronics Corporation

-

Analog Devices, Inc.

-

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TSMC verpflichtete sich zu 12 Milliarden USD, um die 3-nm-Kapazität um 50 % zu erhöhen, mit dem Ziel der Produktionsverfügbarkeit in Q4 2025.

- Dezember 2024: Intel sicherte sich 7,86 Milliarden USD an CHIPS-Act-Fördermitteln zur Entwicklung der 2-nm-Fertigung an Standorten in Ohio und Arizona.

- Dezember 2024: Siemens Digital Industries Software veröffentlichte Tessent Hi-Res Chain zur Verbesserung der Fehlerisolierung bei 5 nm.

- November 2024: Samsung Electronics Co., Ltd. gab die Bereitschaft des 2-nm-Gate-All-Around-Prozesses mit 12 % Geschwindigkeitsgewinnen gegenüber 3 nm bekannt, mit anfänglichem Volumen im Jahr 2026.

Globaler Berichtsumfang des Logik IC Markts (Integrierter Schaltkreis)

Der Markt ist definiert durch die Umsätze aus dem Verkauf von Logik-Integrierten-Schaltkreisen, die von verschiedenen Marktteilnehmern für eine breite Palette von Endanwendungen angeboten werden. Die Markttrends werden durch die Analyse der Investitionen in Produktinnovation, Diversifizierung und Expansion bewertet. Darüber hinaus sind die Fortschritte in der Unterhaltungselektronik, Automobil-, IT-, Kommunikations- und anderen Branchen entscheidend für die Bestimmung des Wachstums des untersuchten Markts.

Der Logik IC Markt ist segmentiert nach IC-Typ (Digitale Bipolar-Logik, MOS-Logik [MOS-Allzweck-Logik, MOS-Gate-Arrays, MOS-Treiber/Controller, MOS-Standardzellen, MOS-Sonderzweck-Logik]), nach Anwendung (Unterhaltungselektronik, Automobil, IT und Kommunikation, Computer, sonstige Anwendungen), nach Geografie (Amerika, Europa, Asien-Pazifik [China, Japan], Rest von Asien-Pazifik und der Welt). Der Bericht bietet Marktprognosen und -größen in Volumen (Einheiten) und Wert (USD) für alle oben genannten Segmente.

| Digitale Bipolare Logik | |

| MOS-Logik | Allzweck-Logik |

| Gate-Arrays | |

| Treiber / Controller | |

| Standardzellen | |

| Sonderzweck-Logik |

| ≥ 45 nm |

| 20–44 nm |

| 10–19 nm |

| 7–9 nm |

| ≤ 5 nm |

| ≤150 mm |

| 200 mm |

| 300 mm |

| Unterhaltungselektronik |

| Automobil |

| IT- und Kommunikationsinfrastruktur |

| Computer / Rechenzentrum |

| Industrie und Automatisierung |

| Medizinische und Gesundheitsgeräte |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach IC-Typ | Digitale Bipolare Logik | ||

| MOS-Logik | Allzweck-Logik | ||

| Gate-Arrays | |||

| Treiber / Controller | |||

| Standardzellen | |||

| Sonderzweck-Logik | |||

| Nach Technologieknoten | ≥ 45 nm | ||

| 20–44 nm | |||

| 10–19 nm | |||

| 7–9 nm | |||

| ≤ 5 nm | |||

| Nach Wafer-Größe | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Automobil | |||

| IT- und Kommunikationsinfrastruktur | |||

| Computer / Rechenzentrum | |||

| Industrie und Automatisierung | |||

| Medizinische und Gesundheitsgeräte | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Indien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Logik IC Markts und wie sind seine Wachstumsaussichten?

Der Markt belief sich im Jahr 2026 auf 254,58 Milliarden USD und soll bis 2031 einen Wert von 303,91 Milliarden USD erreichen, bei einer CAGR von 3,60 %.

Welcher IC-Typ hat den größten Anteil am Logik IC Markt?

MOS-Sonderzweck-Logik, hauptsächlich KI-Beschleuniger, trug 32,12 % des Umsatzes im Jahr 2025 bei und expandiert mit einer CAGR von 5,74 %.

Wie schnell wachsen ≤5-nm-Technologieknoten im Vergleich zu anderen Knoten?

Das ≤5-nm-Segment wächst mit einer CAGR von 11,08 %, dem schnellsten unter allen Prozesskategorien.

Warum ist Automobil das am schnellsten wachsende Anwendungssegment?

Software-definierte Fahrzeuge integrieren heute bis zu 3.000 Logikbausteine pro Einheit, was die Automotive-Logiknachfrage bis 2031 mit einer CAGR von 8,02 % steigert.

Welche Region soll die meisten neuen Logik IC-Kapazitäten aufbauen?

Nordamerika soll seinen Produktionsanteil bis 2031 dank durch den CHIPS Act geförderter Fertigungsanlagenprojekte von 10 % auf 22 % verdoppeln.

Was ist die wichtigste Versorgungsengpassanforderung für die fortschrittliche Logik IC-Produktion?

Die Verfügbarkeit von High-NA-EUV-Lithografieanlagen von einem einzigen Anbieter begrenzt die Sub-3-nm-Kapazitätserweiterung kurzfristig.

Seite zuletzt aktualisiert am: