Marktgröße und Marktanteil für diskrete Halbleiter für Verbraucher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.71 Milliarden US-Dollar |

| Marktgröße (2031) | 15.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für diskrete Halbleiter für Verbraucher von Mordor Intelligence

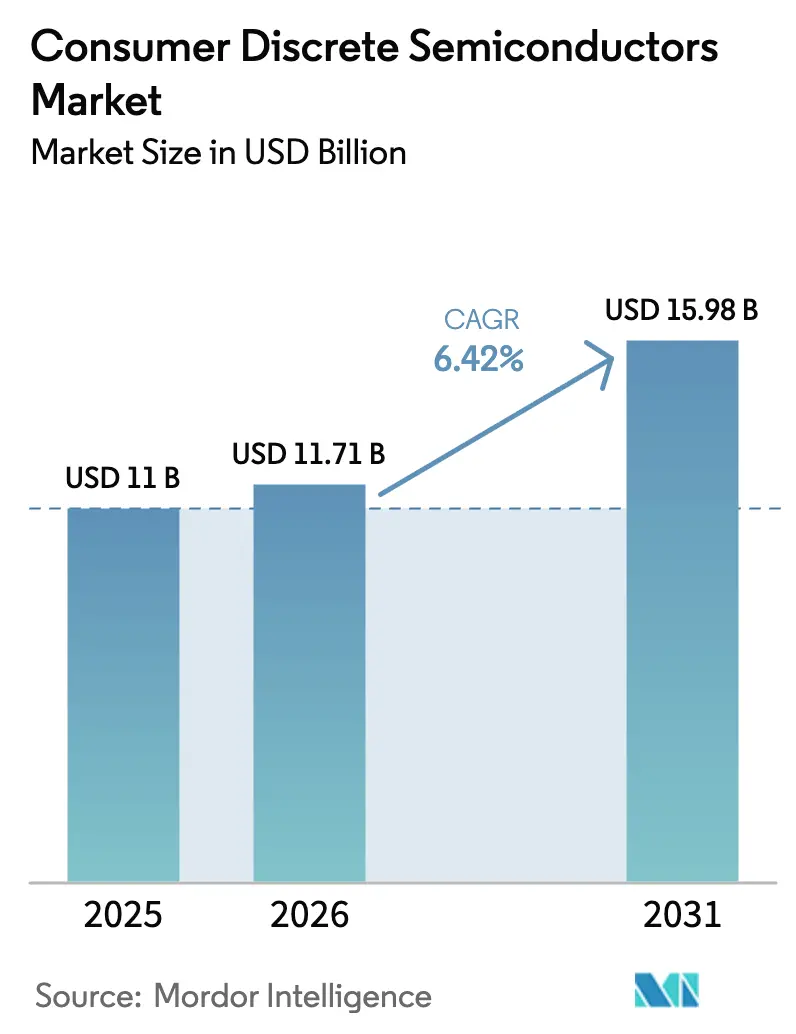

Die Marktgröße für diskrete Halbleiter für Verbraucher wurde im Jahr 2025 auf 11,00 Milliarden USD geschätzt und soll von 11,71 Milliarden USD im Jahr 2026 auf 15,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,42 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach energieeffizienten Energiemanagementsystemen, Schnellladegeräten und vernetzter Heimelektronik trägt trotz anhaltender Lieferkettenvolatilität zum Wachstum bei. Breitbandlücken-Materialien (WBG), insbesondere Siliziumkarbid (SiC) und Galliumnitrid (GaN), expandieren mit einer CAGR von 19,2 % und heben die Effizienz diskreter Bauelemente auf ein neues Niveau.[1]Infineon Technologies, "Infineon auf der PCIM Europe 2025: Förderung von Dekarbonisierung und Digitalisierung," infineon.com Der asiatisch-pazifische Raum behält seine Führungsposition dank seines integrierten Fertigungsökosystems, während in Nordamerika und Europa Premium-Chancen entstehen, da regulatorische Vorgaben die Standby-Leistungsgrenzen verschärfen. Auch Gehäuseinnovationen spielen eine Rolle: Oberflächenmontagegeräte dominieren, doch Wafer-Level-Lösungen sind das am schnellsten wachsende Format, da OEMs schlankere und leichtere Produkte anstreben. Das Zusammenspiel dieser Kräfte hält den Markt für diskrete Halbleiter für Verbraucher widerstandsfähig und chancenreich für Anbieter, die höhere Effizienz mit aggressiver Kostenkontrolle verbinden können.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Leistungstransistoren im Jahr 2025 mit einem Umsatzanteil von 37,74 %; GaN- und SiC-basierte Geräte in dieser Kategorie sollen bis 2031 eine robuste CAGR von 13,68 % erzielen.

- Nach Material hielt Silizium im Jahr 2025 einen Anteil von 88,05 % am Markt für diskrete Halbleiter für Verbraucher, während SiC mit einer CAGR von 18,24 % das am schnellsten wachsende Materialsegment ist.

- Nach Gehäuseform entfielen im Jahr 2025 73,92 % der Marktgröße für diskrete Halbleiter für Verbraucher auf Oberflächenmontagegeräte, während Wafer-Level- und Chip-Scale-Gehäuse voraussichtlich mit einer CAGR von 9,93 % wachsen werden.

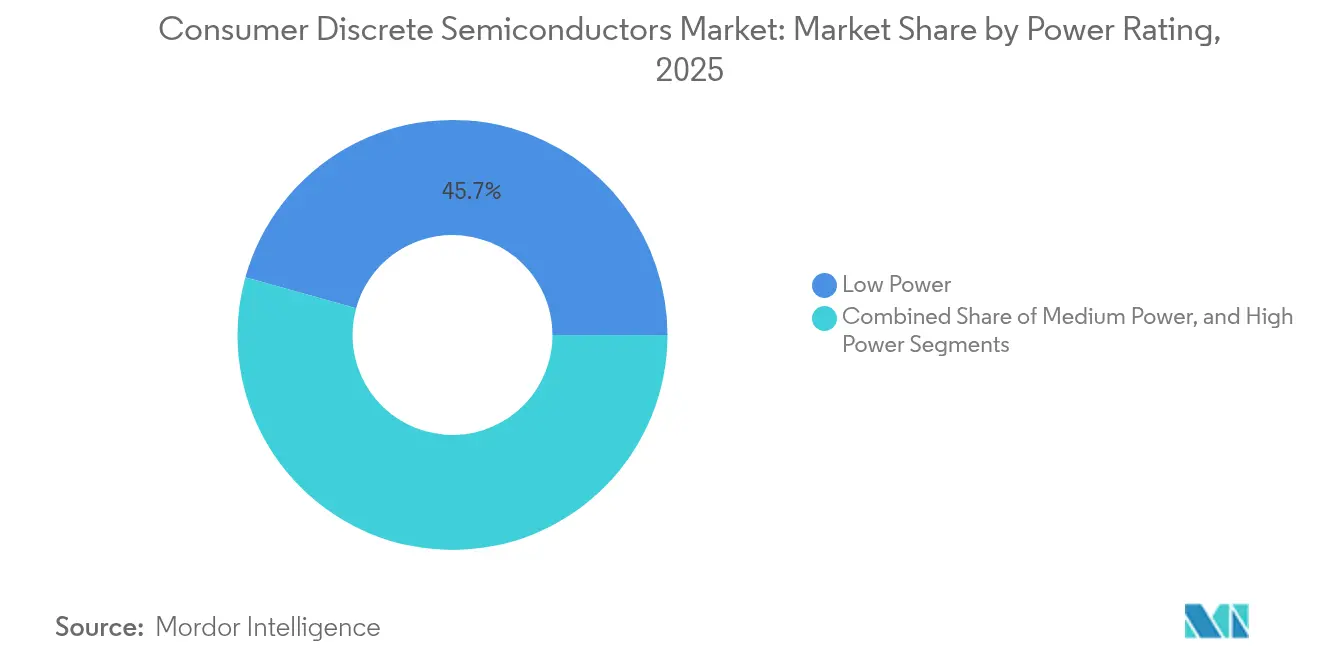

- Nach Leistungsklasse sicherten sich Niedrigleistungsbauelemente (<1 A) im Jahr 2025 einen Anteil von 45,68 % an der Marktgröße für diskrete Halbleiter für Verbraucher, doch die Hochleistungsklasse (>20 A) verzeichnet mit 6,72 % die schnellste CAGR.

- Nach Anwendung behielten Smartphones und Tablets im Jahr 2025 einen Anteil von 41,74 %; Smart-Home-Geräte stellen die am schnellsten wachsende Anwendung mit einer CAGR von 8,74 % bis 2031 dar.

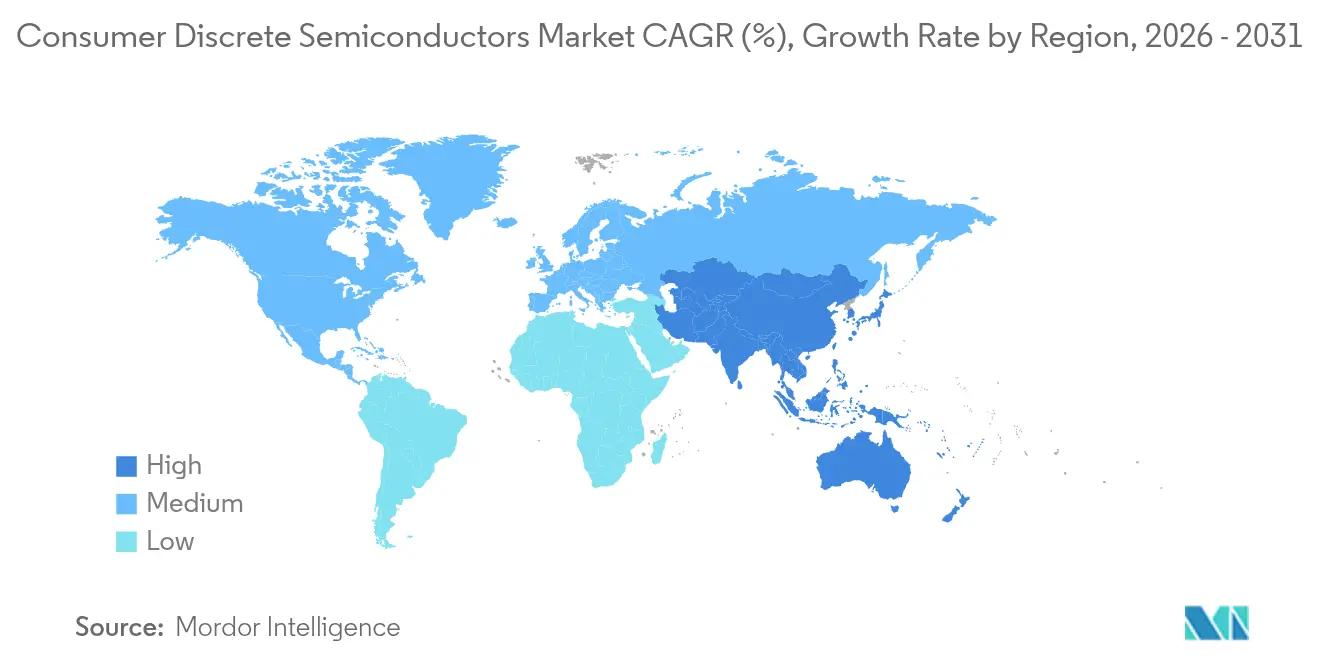

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 40,05 % des globalen Umsatzes und soll mit einer CAGR von 7,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für diskrete Halbleiter für Verbraucher

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Verbreitung von GaN und SiC in Hochleistungs-Smart-Home-Ladegeräten | +1.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage von Smartphone-OEMs nach TVS-Dioden mit extrem niedriger Leckrate für faltbare Geräte | +1.1% | Asien-Pazifik, insbesondere China und Korea | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Wi-Fi-7-Routern treibt Volumina diskreter HF-Schalter an | +0.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Verbraucherdrohnen erfordert Hochstrom-MOSFET-Arrays | +0.6% | Global, mit früher Einführung in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Europäische Ökodesign-Vorschriften schreiben Standby-Effizienz <0,5 W vor | +1.0% | Europa, mit Ausstrahlungseffekten auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Verbreitung von GaN und SiC in Hochleistungs-Smart-Home-Ladegeräten

Hochleistungs-Wandladegeräte über 65 W wechselten rasch zu GaN- und SiC-Bauelementen, wodurch das Ladegerätevolumen um 40 % reduziert und der Umwandlungswirkungsgrad gegenüber Siliziumlösungen um bis zu 25 % gesteigert wurde. Smart-Home-Hubs und dauerhaft eingeschaltete Lautsprecher verlangen zunehmend nach kompakten, kühl laufenden Netzteilen, was WBG-Diskrete in den Mainstream-Verbraucherpreisbereich zieht. Infineon prognostiziert, dass Kostensenkungen durch 300-mm-GaN-Wafer die Einführung bis 2027 auf Mittelklassegeräte ausweiten werden. Es wird erwartet, dass die Skalenvorteile auf USB-C-Segmente unter 30 W übergreifen und den Übergang des Marktes für diskrete Halbleiter für Verbraucher hin zur WBG-Technologie beschleunigen.

Nachfrage von Smartphone-OEMs nach TVS-Dioden mit extrem niedriger Leckrate für faltbare Geräte

Faltbare Mobiltelefone erlebten im Jahr 2024 einen starken Popularitätsanstieg, und ihre flexiblen OLED-Displays erfordern Suppressionsdioden, die unter 100 nA lecken und gleichzeitig 8-kV-Entladungen standhalten. Vishay stellte bidirektionale TransZorb®-Bauelemente vor, die diese Spezifikationen erfüllen, ohne den Standby-Verbrauch zu erhöhen. Das diskrete Upgrade hilft OEMs, die Akkulaufzeit zu verlängern und die Lebensdauer des Displays zu erhalten, wodurch der Markt für diskrete Halbleiter für Verbraucher mit den Innovationszyklen von Premium-Mobiltelefonen in Einklang bleibt.

Wachstum von Wi-Fi-7-Routern treibt Volumina diskreter HF-Schalter an

Wi-Fi-7-Chipsätze wie Qualcomms IPQ5322 erfordern den Mehrverbindungsbetrieb über 2,4-GHz-, 5-GHz- und 6-GHz-Bänder, was den Bedarf an verlustarmen HF-Schaltern mit hoher Isolation erhöht.[2]Qualcomm / Lisle Apex, "Wi-Fi-7-Smart-Home-Netzwerklösung," lisleapex.com Router-Hersteller erhöhen daher den diskreten HF-Anteil pro System und eröffnen zusätzliche Steckplätze für GaAs- und SOI-Schaltmatrizen. Der Hochlauf überschneidet sich mit der Smart-Home-Konnektivitätswelle und verstärkt das Volumenpotenzial für spezialisierte diskrete HF-Bauelemente im gesamten Markt für diskrete Halbleiter für Verbraucher.

Europäische Ökodesign-Vorschriften schreiben Standby-Effizienz < 0,5 W vor

EU-Richtlinien, die im Jahr 2024 in Kraft getreten sind, verpflichten Verbrauchergeräte, die in den Binnenmarkt geliefert werden, den Standby-Verbrauch unter 0,5 W zu begrenzen, was Neugestaltungen der Leistungsarchitektur veranlasst, die MOSFETs mit niedrigem Ruhestrom und Synchrongleichrichter bevorzugen. Führende OEMs standardisieren nun globale Plattformen auf dem strengeren europäischen Grenzwert, um die Logistik zu vereinfachen und die globale Nachfrage nach ultraeffizienten Diskretbauelementen zu steigern. Die Regulierung wird bis zum Ende des Jahrzehnts einen strukturellen Anstieg der effizienzorientierten Stücklisten im gesamten Markt für diskrete Halbleiter für Verbraucher unterstützen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenabhängigkeit von 6-Zoll-Fertigungskapazitäten für herkömmliche Dioden | -1.1% | Global, mit starken Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Thermische Managementgrenzen in ultraflachen Smartphones: Einschränkung der Leistungsdichte | -0.8% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe SiC-Waferpreise verlangsamen die Einführung bei Geräten unter 65 W | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenabhängigkeit von 6-Zoll-Fertigungskapazitäten für herkömmliche Dioden

Standardmäßige Gleichrichterdiodenleitungen sind nach wie vor stark auf 6-Zoll-Wafer angewiesen, die in einer Handvoll Gießereien konzentriert sind. Jüngste geopolitische Spannungen und Kapazitätsumleitungen haben Allokationsrisiken für Verbraucher-OEMs geschaffen, die Verfügbarkeit diskreter Bauelemente eingeschränkt und das kurzfristige Stückzahlwachstum gedämpft. Lieferanten qualifizieren 8-Zoll-Ersatzprodukte, doch Investitionen in Werkzeuge und Testzeiten verlängern die Umstellungspläne und bremsen die Gesamtexpansion des Marktes für diskrete Halbleiter für Verbraucher.

Thermische Managementgrenzen in ultraflachen Smartphones: Einschränkung der Leistungsdichte

Smartphone-Gehäuse, die unter 7 mm sinken, schränken das Wärmeverteilungsvolumen ein und begrenzen, wie viel Leistung diskrete Bauelemente sicher verarbeiten können. Der 0,3-mm-Loop-Wärmerohr-Prototyp der Universität Nagoya dissipiert 10 W bei einer 45-fachen Wärmeleitfähigkeit von Kupfer, doch die Integration im großen Maßstab ist noch zwei bis drei Jahre entfernt. Bis fortschrittliche Kühlmethoden ausgereift sind, müssen OEMs die Leistungsbudgets drosseln, was den Hochleistungsanteil des Marktes für diskrete Halbleiter für Verbraucher begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leistungstransistoren führen den Innovationsantrieb an

Leistungstransistoren machten im Jahr 2025 37,74 % des Marktes für diskrete Halbleiter für Verbraucher aus und verfolgen bis 2031 eine CAGR von 13,68 %. Dieses Ausmaß stellt das Segment in den Mittelpunkt von Effizienzvorschriften und Schnellladetechnologietrends. Das Aufkommen von Graben-strukturierten MOSFETs und Kupferclip-Oberflächenmontaggehäusen senkt R_DS(on) und den Wärmewiderstand, erhöht die Stromdichte ohne Vergrößerung des Footprints. SiC- und GaN-Varianten dringen weiterhin in Schnellladegeräte und Spielkonsolen vor und ersetzen Silizium in Schaltnetzteilen über 500 kHz, wo Verlustbudgets eng sind. Geringere Leitverluste ermöglichen schlankere Wärmestapel, die mit ultraflachen Produktroadmaps übereinstimmen. Anwendungsspezifische Transistoren, die Synchrongleichrichterlogik integrieren, nehmen ebenfalls zu, reduzieren die Leiterplattenfläche und helfen Smartphone-OEMs, Standby-Ziele zu erreichen.

Dioden, Gleichrichter und Thyristoren bilden nach wie vor die Grundlage für Schutz-, Gleichrichtungs- und Phasensteuerungsaufgaben, sehen sich jedoch einer schrittweisen Verdrängung gegenüber, wenn integrierte Leistungsmodule das Kosten-Nutzen-Verhältnis verbessern. Kleinsignaltransistoren behalten ihre Rolle in Sensorschnittstellen und Audiotreibern; jedoch migrieren immer mehr dieser Aufgaben in SoCs, was die Anzahl der Diskretbauelemente reduziert. Diese Verschiebung erhöht den Druck auf Anbieter diskreter Bauelemente, nachweisbare Einsparungen auf Systemebene zu liefern oder das Risiko einer Steckplatzerosion einzugehen. Folglich konzentrieren sich Investitionsprioritäten auf die WBG-Prozessmigration, verlustärmere Gehäuse und Lizenzvereinbarungen, die die adressierbaren Steckplätze im gesamten Markt für diskrete Halbleiter für Verbraucher erweitern können.

Nach Material: Siliziumfundament durch WBG-Revolution herausgefordert

Silizium lieferte im Jahr 2025 einen Umsatzanteil von 88,05 %, was Jahrzehnte der Kapitalamortisation und robuste Kostenkonkurrenzfähigkeit widerspiegelt. Dennoch wird die SiC-Produktion schnell expandieren, unterstützt durch die Migration auf 8-Zoll-Wafer, die bis 2026 eine Kostensenkung von 20 % pro Chip verspricht. Die 10-fach höhere Durchbruchfeldstärke von SiC ermöglicht kompakte 650-V-Transistoren, die sperrige Silizium-Superjunction-Bauelemente in Fernsehernetzteilen ersetzen können. GaN gewinnt in 30-150-W-USB-C-PD-Ladegeräten an Bedeutung, wo seine geringe Ausgangskapazität MHz-Klasse-Resonanztopologien unterstützt.

Galliumarsenid bleibt der etablierte Werkstoff für HF-Schalter, aber Anbieter setzen nun SOI- und GaN-auf-Si-Alternativen ein, um Kosten zu senken. Experimentelle Materialien wie diamantähnlicher Kohlenstoff mit einem Zeithorizont nach 2030 bleiben Forschungskonzepte und keine kurzfristigen Marktfaktoren. Über den Prognosehorizont hinaus wird das Volumen von Silizium die gemischten Durchschnittsverkaufspreise erschwinglich halten, aber die Wertschöpfung wird sich in WBG-Knoten konzentrieren und eine zweigliedrige Struktur innerhalb des Marktes für diskrete Halbleiter für Verbraucher verstärken.

Nach Gehäuseform: Dominanz der Oberflächenmontage mit Beschleunigung auf Wafer-Level

Oberflächenmontagebauformen lieferten im Jahr 2025 73,92 % des Umsatzes, was den unübertroffenen Montagedurchsatz und ausgereifte thermisch verbesserte Leitrahmen widerspiegelt. Kupferclip-Gehäuse senkten die Schleifeninduktivität und ermöglichten GaN-Transistoren, bei über 2 MHz mit minimalem Überschwingen zu schalten. Kunststoffgekapselte SMD-Bauelemente bedienen nun Stromspitzen bis zu 200 A und übertreffen Durchsteckmontage-TO-220-Optionen für viele Verbraucheranwendungen.

Wafer-Level- und Chip-Scale-Gehäuse skalieren mit einer CAGR von 9,93 %, da Smartphones und Hearables nach millimetergroßen Footprints streben. Infineons 1,8 × 1,6 × 0,4 mm eSIM veranschaulicht, wie das gehäusefreie Die-Stacking die Leiterplattenfläche um 75 % reduziert, Leckströme senkt und die ESD-Immunität verbessert. Thermische Einschränkungen haben die Einführung auf Wafer-Level einst begrenzt, doch Unterfüllmaterialien mit höherer Wärmeleitfähigkeit ermöglichen nun eine anhaltende Dissipation von 3 W bis 5 W. Das Zusammenspiel dieser Fortschritte positioniert die Wafer-Level-Gehäusung, um innerhalb des Marktes für diskrete Halbleiter für Verbraucher schrittweise Marktanteile zu gewinnen.

Nach Leistungsklasse: Führung im Niedrigleistungsbereich mit Wachstum im Hochleistungsbereich

Niedrigleistungsbauelemente (<1 A) machten im Jahr 2025 45,68 % der Marktgröße für diskrete Halbleiter für Verbraucher aus und umfassen TVS-Arrays, Pegelumsetzer-FETs und Gleichrichter in Wearables. Die Unterdrückung von Leckströmen ist das Wettbewerbsmerkmal, wobei Angebote unter 50 nA Design-Wins in IoT-Sensoren erzielen. Mittlere Leistungsbauelemente (1–20 A) bedienen Notebook-Netzteile und Smart-Speaker, wo Stoßstromfähigkeit und EMV-Konformität die Spezifikationen dominieren. Designtrends, die Synchrongleichrichtung mit intelligenten Schlafmodi verbinden, verwischen weiterhin die historische Grenze zwischen Niedrig- und Mittelleistungssegmenten.

Hochleistungsbauelemente über 20 A werden, obwohl sie einen kleineren Stückzahlanteil ausmachen, die schnellste CAGR von 6,72 % verzeichnen. Die Nachfrage kommt von 240-W-USB-C-PD-Ladegeräten, AR/VR-Headset-Basisstationen und Mini-Gaming-Desktops. Die Wärmeabfuhr bleibt der begrenzende Faktor: Adaptive Loop-Wärmerohre, die in Systemrahmen eingebettet sind, bieten Wärmeleitfähigkeiten von über 11.300 W/m·K und legitimieren damit Hochstrom-GaN-Module in kompakten Gehäusen. Diese Kühlfortschritte erweitern den Anwendungsbereich für Hochleistungsbauelemente und erhöhen die Wertdichte im Markt für diskrete Halbleiter für Verbraucher.

Nach Anwendung: Smartphones dominieren, während Smart-Home beschleunigt

Smartphones und Tablets trugen im Jahr 2025 41,74 % des Umsatzes bei, dank hoher Produktionsvolumina und Mehrchip-Leistungsarchitekturen. Batterieladung, Audioverstärkung und Displayschutz zusammen verbrauchten Hunderte von Milliarden diskreter Bauelemente. Faltbare Telefone erhöhten die Anforderungen an Leckstrom, ESD und Biegeermüdung und veranlassten OEMs, Premium-TVS-Bauelemente zu beschaffen. PCs, Konsolen und Set-Top-Boxen stellen nach wie vor beträchtliche Steckplätze für Brückengleichrichter und MOSFET-Halbbrücken dar, obwohl sich die Erneuerungszyklen verlängern.

Smart-Home-Geräte, von Sprachassistenten bis hin zu Saugrobotern, verzeichnen bis 2031 die stärkste CAGR von 8,74 %, da künstliche Intelligenz Standby-Leistungsaufnahmen und Sprachaktivierungsfunktionen hinzufügt. Das Segment setzt stark auf GaN-basierte Sperrwandler und Strommode-LED-Treiber, um Standby-Budgets unter 0,5 W zu erreichen. Wearables und Hearables zeigen zweistelliges Stückzahlwachstum, haben jedoch strenge Höhenbeschränkungen, was Wafer-Level-Zener-Arrays und 0,35 mm dünne Spannungsregler motiviert. Verbraucherdrohnen und persönliche Mobilitätsgeräte bilden ein aufstrebendes, aber lebhaftes Segment für Hochstrom-MOSFET-Arrays und erweitern das adressierbare Feld für Anbieter im Markt für diskrete Halbleiter für Verbraucher weiter.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für diskrete Halbleiter für Verbraucher mit einem Anteil von 40,05 % im Jahr 2025 und soll bis 2031 eine CAGR von 7,74 % liefern. Das chinesische Festland beschleunigte den Kapitaleinsatz in Fertigungsanlagen für ausgereifte Knoten, unterstützt durch nationale Anreize von über 1,5 Milliarden USD, die auf die SiC-Substrat- und Epitaxieproduktion abzielen. Korea nutzt seine Smartphone-Dominanz, um fortschrittliche Gehäuseknoten zu erproben, während Japan eine Nischenstärke bei diskreten Bauelementen in Automobilqualität behält. Lokale Regierungen fördern Leistungsbauelementcluster und gewährleisten so Ökosystemdichte und kürzere Qualifizierungszyklen für Verbraucher-OEMs.

Nordamerika bleibt entscheidend für die Architekturgestaltung und WBG-Prozessinnovation. Der CHIPS Act stellte 39 Milliarden USD an Zuschüssen und weitere 11 Milliarden USD für Forschung und Entwicklung bereit, von denen Teile GaN-Pilotlinien und die Skalierung von SiC-Boules finanzieren. Die US-amerikanische Energiesicherheitspolitik begünstigt inländische WBG-Kapazitäten und kommt Unternehmen zugute, die Forschung und Entwicklung mit der Hochmix-Montage am selben Standort betreiben können. Kanadas Kompetenz in MEMS und Gehäusetechnik ergänzt diese Wertschöpfungskette, insbesondere bei HF-Modulen und Dioden mit extrem niedrigem Leckstrom.

Europa behauptet seinen Anteil durch automobilorientierte Diskretbauelemente und strenge Ökodesign-Vorschriften. Infineon und STMicroelectronics verankern die kontinentale Produktion, während das ESMC-Gemeinschaftsunternehmen in Dresden nach dem Hochlauf 40.000 Wafer pro Monat an fortschrittlicher Kapazität hinzufügen wird. Die Einhaltung von Standby-Grenzwerten unter 0,5 W treibt eine lebhafte Nachfrage nach Synchrongleichrichtern und Ultra-Niedrig-Ruhestrom-LDOs an. Anderswo befinden sich Südamerika, der Nahe Osten und Afrika noch in der Entstehungsphase, verzeichnen jedoch zweistelliges Importwachstum bei LED-Treibern und Smartphone-Ladegeräten, was im nächsten Jahrzehnt schrittweise Chancen für den Markt für diskrete Halbleiter für Verbraucher ankündigt.

Wettbewerbslandschaft

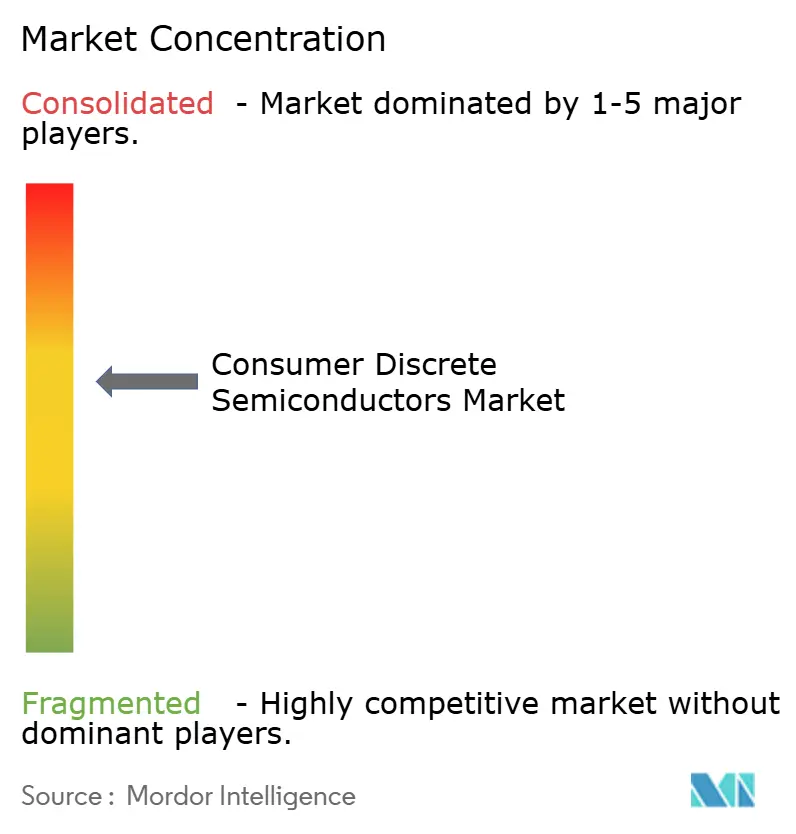

Der Markt für diskrete Halbleiter für Verbraucher weist eine moderate Konzentration auf. ON Semiconductor, Infineon Technologies und STMicroelectronics kontrollierten zusammen rund 28 % des Umsatzes im Jahr 2024 und nutzten vertikal integrierte Wafer-Linien, differenzierte Gehäusetechnik und breite Vertriebskanäle. Die Übernahme des SiC-JFET-Portfolios von Qorvo durch ON Semiconductor im Januar 2025 veranschaulicht den überragenden Wert von Schutzrechtsportfolios, die die Markteinführungszeit für WBG-Diskrete beschleunigen. Infineons 300-mm-GaN-Wafer-Initiative verspricht Kostenvorteile pro Chip und unterstreicht, wie Skaleneffekte die Marktführerschaft weiter festigen können.

Herausfordernde Unternehmen wie Navitas Semiconductor und Cambridge GaN Devices betonen die monolithische Integration von Gate-Treibern und FETs, was Referenzdesigns für Ladegeräte und VR-Booster vereinfacht. Diese Neueinsteiger lagern häufig an Foundry-Partner wie TSMC aus, um hohe Kapitalaufwendungen zu umgehen. Nexperia's umfangreicherer GaN-e-Mode-Rollout im Jahr 2025 zeigt, wie mittelgroße Akteure auf WBG setzen, um relevant zu bleiben.

Die Widerstandsfähigkeit der Lieferkette prägt Strategien ebenso stark wie die Bauelementphysik. Führende Anbieter beziehen Baugruppen aus mehreren Quellen in Südostasien und Osteuropa, um geopolitische Schocks abzupuffern. Gleichzeitig testen Partnerschaftsprogramme mit Cloud-Anbietern die Zuverlässigkeit diskreter Bauelemente in Edge-KI-Workloads und erhöhen die Design-in-Aussichten. Da sich die Kostengrenzen verengen, wird die Differenzierung weiterhin von Energieeffizienz, thermischer Leistung und schlüsselfertigen Referenzdesigns abhängen, die auf die schnelllebigen Verbraucherlebenszyklen im Markt für diskrete Halbleiter für Verbraucher zugeschnitten sind.

Marktführer im Bereich diskrete Halbleiter für Verbraucher

-

ON Semiconductor Corporation

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Nexperia B.V.

-

Vishay Intertechnology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon präsentierte CoolSiC® JFET-Leistungsmodule und CoolGaN™-Lösungen auf der PCIM Europe 2025, um hocheffiziente Verbrauchernetzteile voranzutreiben.

- April 2025: Die Universität Nagoya entwickelte ein 0,3-mm-Loop-Wärmerohr, das 10 W Dissipation ermöglicht und thermische Grenzen in ultraflachen Smartphones adressiert.

- Februar 2025: NXP übernahm Kinara für 307 Millionen USD und fügte seinem Edge-Portfolio energieeffiziente neuronale Verarbeitung hinzu.

- Januar 2025: ON Semiconductor erwarb SiC-JFET-Technologie von Qorvo für 118,8 Millionen USD, um seine WBG-Roadmap zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Wir definieren den Markt für diskrete Halbleiter für Verbraucher als alle neu hergestellten Dioden, Kleinsignaltransistoren, Leistungstransistoren (MOSFETs, IGBTs und Äquivalente), Gleichrichter und Thyristoren, die in fertige Verbrauchergeräte wie Smartphones, Wearables, Laptops, Set-Top-Boxen, Spielkonsolen und Smart-Home-Hardware eingebaut werden. Laut Mordor Intelligence liegen Produkte, die an Automobil-, Industrie- oder Telekommunikationsgerätehersteller verkauft werden, auch wenn sie später in Verbraucher-Endprodukte eingebettet werden, außerhalb dieser Studie.

Ausschluss aus dem Umfang: Module, die Diskretbauelemente mit integrierten Schaltkreisen in einem einzigen Gehäuse kombinieren (z. B. SiP-Leistungsstufen), werden nicht berücksichtigt.

Segmentierungsübersicht

-

Nach Produkttyp

- Diode

- Kleinsignaltransistor

-

Leistungstransistor

- MOSFET-Leistungstransistor

- IGBT-Leistungstransistor

- Andere Leistungstransistoren

- Gleichrichter

- Thyristor

- Andere Typen

-

Nach Material

- Silizium

- Siliziumkarbid (SiC)

- Galliumnitrid (GaN)

- Andere Materialien

-

Nach Gehäuseform

- Durchsteckmontage

- Oberflächenmontage (SMD/SMT)

- Wafer-Level- und Chip-Scale-Gehäuse

-

Nach Leistungsklasse

- Niedrigleistung (<1 A)

- Mittlere Leistung (1–20 A)

- Hochleistung (>20 A)

-

Nach Anwendung

- Smartphones und Tablets

- Wearables und Hearables

- PCs und Laptops

- Spielkonsolen und Set-Top-Boxen

- Smart-Home-Geräte (Fernseher, Smart-Speaker, Haushaltsgeräte)

- Verbraucher-IoT-Sensoren und Drohnen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

-

Afrika

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend befragten wir Gehäuseingenieure bei asiatischen OSATs, Beschaffungsmanager bei führenden Unterhaltungselektronikmarken in Nordamerika und Europa sowie Vertriebsleiter bei Anbietern diskreter Bauelemente. Ihre Erkenntnisse verfeinerten unsere Annahmen zu Ladegerät-Attach-Raten, saisonalen Nachfrageschwankungen und WBG-Materialpreisen und halfen uns, Lücken zu schließen, die die Literatur allein nicht überbrücken konnte.

Desk-Research

Unsere Analysten stellten zunächst mehrjährige Stückzahl- und Wertdaten aus öffentlichen Quellen zusammen, wie JEITA-Mobiltelefon-Statistiken, WSTS-Gerätekategorie-Lieferungen, UN-Comtrade-Zollcodes für HS85.41/42 und Veröffentlichungen von Branchenverbänden zur GaN- und SiC-Einführung. Ergänzende Eingaben kamen von 10-K-Berichten der Unternehmen, Investorenpräsentationen und Pressemitteilungen, die Durchschnittsverkaufspreise und Produktmixverschiebungen offenbaren. Der Zugang zu kostenpflichtigen Datenbanken, einschließlich D&B Hoovers für OEM-Finanzdaten und Questel für Patentanzahlen bei Leistungsbauelementen, ermöglichte einen reichhaltigeren Wettbewerbskontext.

Diese Referenzen veranschaulichen den konsultierten breiteren Desktop-Evidenzpool, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau begann mit den globalen Lieferungen von Smartphones, PCs, Smart-Home-Hubs und Wearables im Jahr 2024, die dann mit dem gerätespezifischen Diskretinhalt und gemischten Durchschnittsverkaufspreisen multipliziert wurden, um die Ausgangsbasis für 2025 zu erreichen. Bottom-up-Überprüfungen, Umsatzzusammenführungen von Lieferanten und Kanalbestandsprüfungen validierten die Gesamtwerte und bereinigten Doppelzählungen. Zu den Schlüsselvariablen gehören der Smartphone-Stückzahlausblick, die GaN-Ladegerät-Durchdringung, SiC-Die-Kostenkurven, die durchschnittliche Anzahl von Leistungsstufen pro Smart-Speaker und der SMD-Anteil an der Gesamtgehäusung. Für Prognosen führten wir eine multivariate Regression und eine ARIMA-Mischung durch, wobei unabhängige Variablen von Primärbefragten geprüft wurden, bevor eine Szenarioanalyse Aufwärts- und Abwärtsschocks testete.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: Analyst, erfahrener Kollege und Forschungsmanager, wobei Abweichungen gegenüber externen Indizes eine Überarbeitung auslösen. Wir aktualisieren alle zwölf Monate und geben Zwischenrevisionen heraus, wenn wesentliche Lieferketten- oder politische Ereignisse eintreten, um sicherzustellen, dass Kunden den aktuellsten Standpunkt sehen.

Warum die Ausgangsbasis von Mordor für diskrete Halbleiter für Verbraucher standhält

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen sich in Umfangsentscheidungen, Methoden zur ASP-Inflation und Aktualisierungsrhythmen unterscheiden. Unsere Studie verankert ausschließlich eigenständige Diskrete, die in fertige Verbrauchergeräte geliefert werden, und verwendet eine disziplinierte Mischung aus öffentlichen Handelsdaten und Live-OEM-Feedback, die Wettbewerber möglicherweise umgehen.

Zu den wichtigsten Ursachen für Abweichungen gehören einige Dienste, die industrielle und automobilbezogene Nachfrage in „Verbraucher”-Gesamtwerte bündeln, andere, die den Wert durch die Preisgestaltung von Mixed-Signal-Modulen als reine Diskrete aufblähen, oder Volumenprojektionen auf Basis veralteter drei Jahre alter Mobiltelefon-Ausgangswerte, die unsere jährliche Aktualisierung bereits korrigiert hat.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Ursache für Abweichung |

|---|---|---|

| 11,00 Mrd. USD (2025) | ||

| 57,97 Mrd. USD (2025) | Globales Beratungsunternehmen A | Kombiniert diskrete, analoge und Sensor-Dies; schließt industrielle IoT-Einheiten ein |

| 48,06 Mrd. USD (2025) | Branchen-Whitepaper B | Wendet den Gesamtmarktwert für Diskrete an und kennzeichnet dann den Verbraucheranteil qualitativ |

| 10,27 Mrd. USD (2025) | Online-Intelligence C | Verwendet Lieferanten-Lieferangebote ohne Kanalbestandsanpassung |

Zusammengenommen zeigt der Vergleich, dass unsere transparente gerätespezifische Abgrenzung, doppelt abgesicherte Variablen und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis bieten, auf die sie sich für Planung und Benchmarking verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für diskrete Halbleiter für Verbraucher?

Der Markt für diskrete Halbleiter für Verbraucher wurde im Jahr 2026 auf 11,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,98 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Leistungstransistoren führten den Markt im Jahr 2025 mit einem Umsatzanteil von 37,74 % an, getrieben durch eine starke Nachfrage nach effizienter Leistungsumwandlung.

Wie schnell wachsen Breitbandlücken-Materialien?

SiC- und GaN-Diskrete expandieren bis 2031 mit einer CAGR von 18,24 %, da Ladegeräte, KI-Geräte und Smart-Home-Systeme nach höherer Effizienz streben.

Warum ist Europa trotz eines kleineren Marktanteils wichtig?

Strenge Ökodesign-Vorschriften, die den Standby-Verbrauch auf unter 0,5 W begrenzen, zwingen globale OEMs zur Einführung ultraeffizienter Diskretbauelemente und stärken den europäischen Einfluss auf technische Roadmaps.

Welchen Verpackungstrend sollten Anbieter beobachten?

Wafer-Level- und Chip-Scale-Gehäuse sind die am schnellsten wachsenden Formate mit einer CAGR von 9,93 % und ermöglichen dünnere Telefone und kompakte Wearables.

Seite zuletzt aktualisiert am: