Marktgröße und Marktanteil für Standard-Logik-ICs für Computer und Peripheriegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

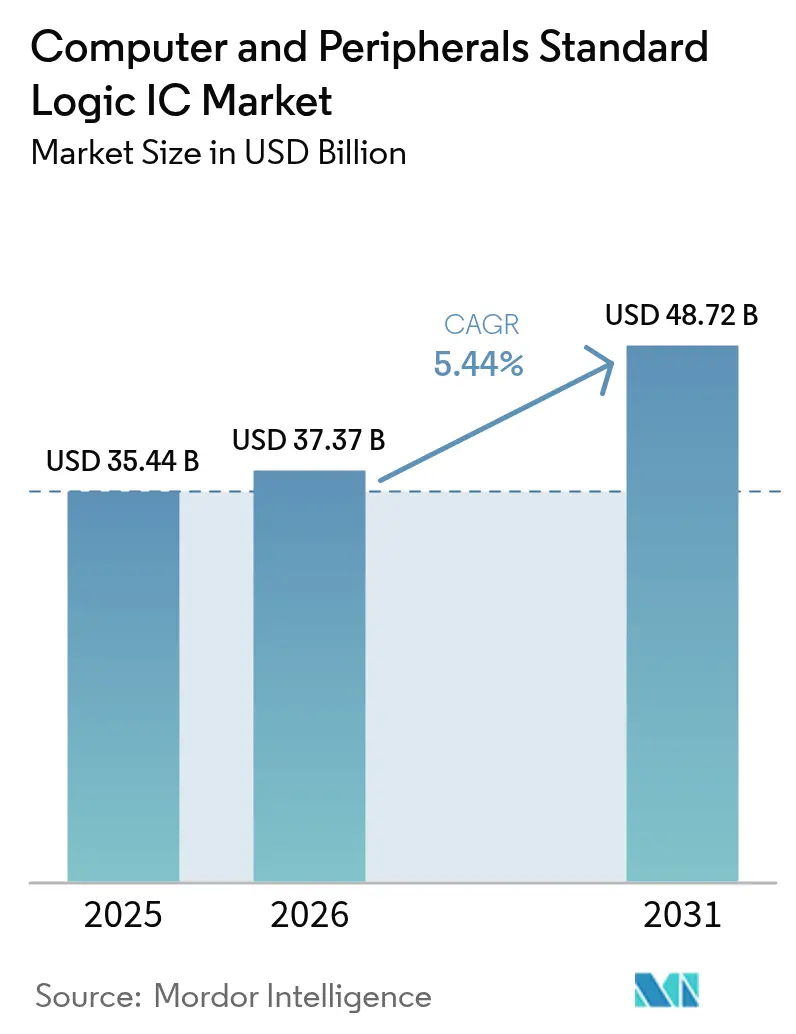

| Marktgröße (2026) | 37.37 Milliarden US-Dollar |

| Marktgröße (2031) | 48.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Standard-Logik-ICs für Computer und Peripheriegeräte von Mordor Intelligence

Die Marktgröße für Standard-Logik-ICs für Computer und Peripheriegeräte wird voraussichtlich von 35,44 Milliarden USD im Jahr 2025 auf 37,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,44 % im Zeitraum 2026–2031 einen Wert von 48,72 Milliarden USD erreichen. Die zunehmende Digitalisierung und KI-gestützte Leiterplattendesign-Workflows halten diskrete Logikbauelemente relevant, auch wenn SoCs immer mehr On-Chip-Funktionen integrieren. Hersteller profitieren von der Nachfrage nach ultraflachen Peripheriegeräten, Fortschritten bei der Waferlevel-Chip-Scale-Gehäusung und USB-C/Thunderbolt-Auffrischungszyklen, die eine Hochgeschwindigkeits-Signalkonditionierung erfordern. Der asiatisch-pazifische Raum dominiert die Produktionskapazität, während Nordamerika und Europa die Designinnovation und Qualifizierungsprogramme für den Automobilbereich steuern. Die Wettbewerbspositionierung stützt sich zunehmend auf Gehäuse-Expertise, parametrische Suchwerkzeuge und Unterstützung bei der Schnellprototypenentwicklung statt allein auf die Breite des Katalogs.

Wichtigste Erkenntnisse des Berichts

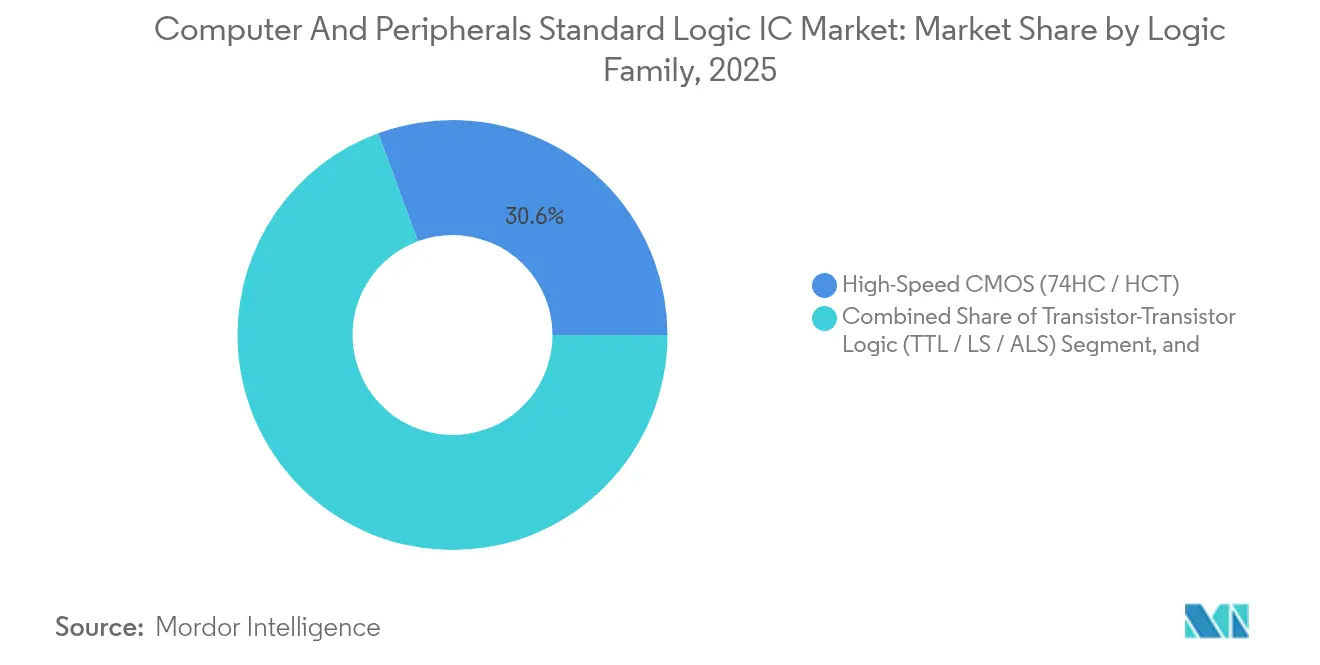

- Nach Logikfamilie führten 74HC/HCT-Bauelemente mit einem Umsatzanteil von 30,62 % im Jahr 2025; 74LVC/AUP-Bauelemente werden bis 2031 voraussichtlich mit einer CAGR von 6,51 % wachsen.

- Nach Funktionstyp entfielen Gatter und Inverter auf 25,98 % des Marktanteils für Standard-Logik-ICs für Computer und Peripheriegeräte im Jahr 2025, während Signalschalter und Pegelumsetzer mit einer CAGR von 6,74 % bis 2031 das stärkste Wachstum verzeichneten.

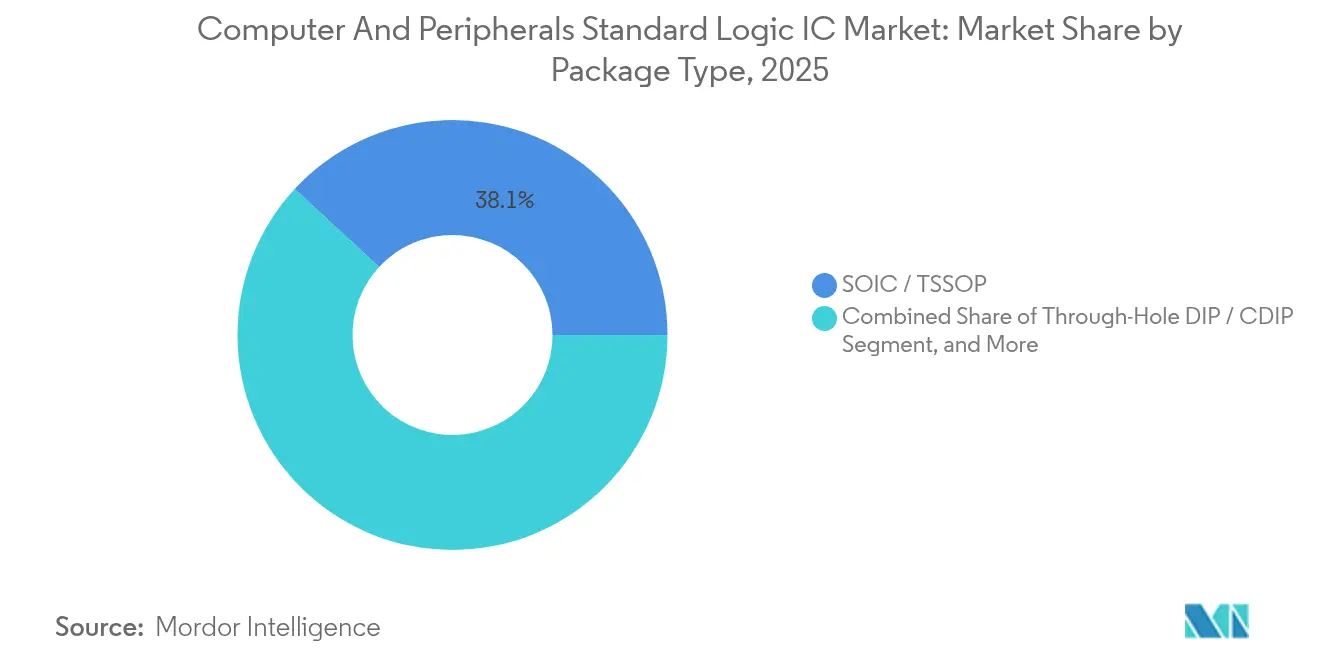

- Nach Gehäusetyp hielten SOIC/TSSOP-Gehäuse 38,12 % der Marktgröße für Standard-Logik-ICs für Computer und Peripheriegeräte im Jahr 2025; WLCSP-Lösungen wachsen mit einer CAGR von 8,05 % bis 2031.

- Nach Endgerät hielten Personal Computer und Laptops einen Anteil von 28,37 % im Jahr 2025, und Spielkonsolen und Zubehör steigen mit einer CAGR von 7,66 % bis 2031.

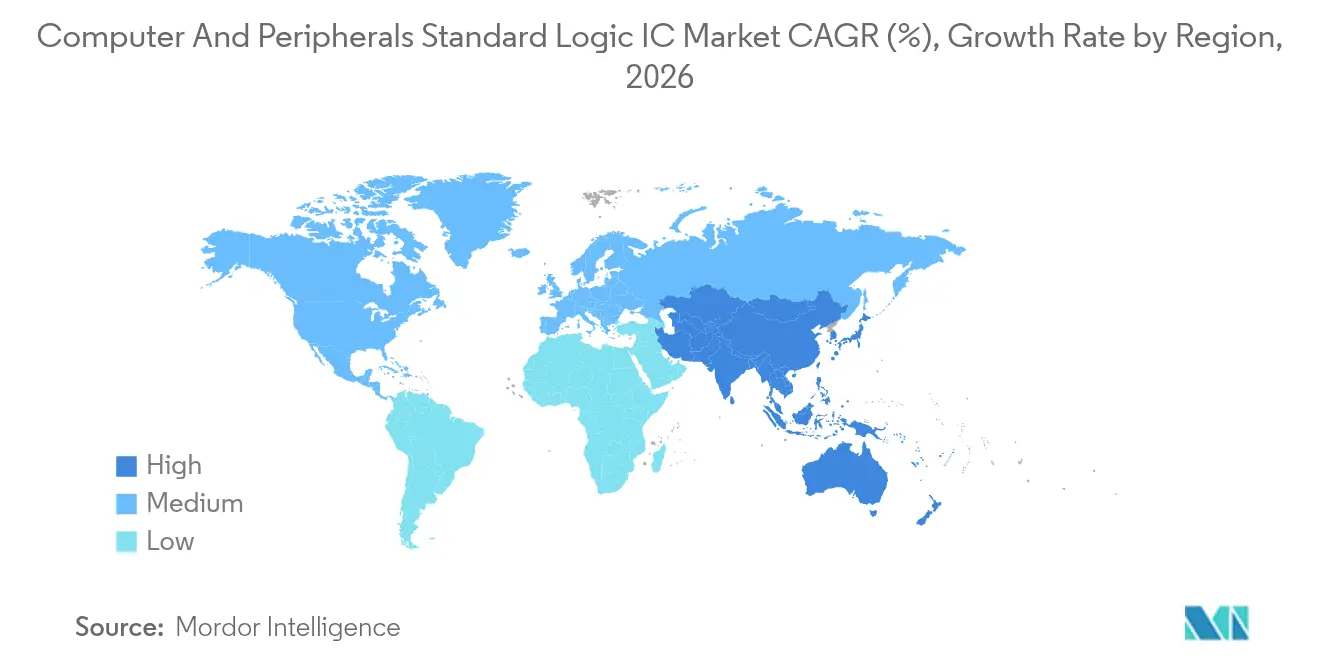

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 50,72 % im Jahr 2025 und wächst mit einer CAGR von 8,45 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Standard-Logik-ICs für Computer und Peripheriegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Niederspannungs-LVC-Logik in ultraflachen Peripheriegeräten | +1.20% | Global, mit führender Rolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Shift-Left-Leiterplattendesign-Workflows steigern den durchschnittlichen Verkaufspreis von Einzelgatter-ICs (1G) | +0.80% | Nordamerika und europäische Designzentren, Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes automatisches Routing erhöht das Volumen konfigurierbarer Mehrgatter-ICs | +1.10% | Global, konzentriert in fortgeschrittenen Designzentren | Mittelfristig (2–4 Jahre) |

| Reguläre Upgrade-Zyklen für USB-C/Thunderbolt-Hubs | +0.90% | Globale Verbrauchermärkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Verwendungsrate von drahtlosen Tastaturen und Mäusen mit Niederspannungspuffern | +0.70% | Global, mit Premiumsegment-Führung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kostensenkungsprogramme in ODM-Druckern zugunsten von 74HC/HCT-Austauschkomponenten | +0.50% | Fertigung im asiatisch-pazifischen Raum, globaler Vertrieb | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Niederspannungs-LVC-Logik in ultraflachen Peripheriegeräten

Ultraflache Peripheriegeräte bevorzugen 74LVC/AUP-Bauelemente mit 1,65 V–5,5 V, die Nanosekunden-Schaltzeiten bei strikten thermischen Hüllkurven ermöglichen, was eine CAGR von 6,73 % bis 2030 antreibt. USB4- und Thunderbolt-5-Hubs veranschaulichen diesen Wandel, da sie in kompakten Gehäusen eine Signalübertragung von über 40 Gbit/s erfordern.[1]Intel Corporation, „Thunderbolt 5-Konnektivitätsstandard,” intel.com Verteilte Niederspannungs-Logikarchitekturen übertreffen monolithische Alternativen hinsichtlich Leistungsaufnahme und Wärmeentwicklung und sichern die Nachfrage in globalen Designzentren und Montagestätten im asiatisch-pazifischen Raum.

KI-gestütztes automatisches Routing erhöht das Volumen konfigurierbarer Mehrgatter-ICs

Leiterplattendesign-Werkzeuge auf Basis von maschinellem Lernen evaluieren in wenigen Minuten tausende von Topologien und wählen häufig ungewöhnliche Gatterkombinationen, was zu einem Anstieg der Nachfrage nach konfigurierbaren Mehrgatter-Bauelementen um 23 % geführt hat.[2]Cadence Design Systems, „KI-gesteuertes Design-Suite wird erweitert,” cadence.com Anbieter mit umfangreichen parametrischen Bibliotheken und schnellen Mustern gewinnen Bestückungsplätze, da sich die Designzyklen verkürzen.

Reguläre Upgrade-Zyklen für USB-C/Thunderbolt-Hubs

Hub-Hersteller verzeichneten im Jahr 2024 ein Wachstum von 40 % im Jahresvergleich bei der Einführung fortschrittlicher Anschlüsse, was den Absatz von Logik-ICs ankurbelte, die Multigigabit-Umsetzung bei gleichzeitiger Wahrung der Legacy-Kompatibilität übernehmen. Bidirektionale Thunderbolt-5-Implementierungen mit 80 Gbit/s profitieren insbesondere von der fortschrittlichen CoWoS-Gehäusung, die Impedanzunterschiede zwischen Logikstufen minimiert.[3]Broadcom Inc., „3,5D F2F-Technologie für KI-XPUs,” broadcom.com

Steigende Verwendungsrate von drahtlosen Tastaturen und Mäusen mit Niederspannungspuffern

Drahtlose Peripheriegeräte erreichten im Jahr 2024 eine Durchdringungsrate von 67 % im Premium-Computing-Segment und erhöhten den adressierbaren Logik-IC-Marktpool auf 890 Millionen USD. Für Bluetooth LE optimierte Niederspannungspuffer ermöglichen Latenzen unter einer Millisekunde und eine Batterielebensdauer von über einem Jahr, was die anhaltende Nachfrage ankurbelt.[4]Logitech International, „Ergebnisse des Geschäftsjahres 2024,” logitech.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Designträgheit hin zur SoC-Integration diskreter Logik | -0.90% | Global, mit führenden Integrationszentren in fortgeschrittenen Designstandorten | Langfristig (≥ 4 Jahre) |

| Verlängerung der Qualifizierungszyklen für automobilgerechte Bauelemente (AEC-Q100) | -0.60% | Globale Automobillieferkette | Mittelfristig (2–4 Jahre) |

| Volatilität der 200-mm-Foundry-Kapazität für Legacy-Logikknoten | -0.70% | Konzentration der Foundries im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einstrom gefälschter 74er-Serien in Sekundärkanäle | -0.40% | Globaler Vertrieb, konzentriert in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Designträgheit hin zur SoC-Integration diskreter Logik

Fortschrittliche SoCs integrieren nun programmierbare Logikblöcke, die gängige 74er-Serien-Funktionen replizieren, und reduzieren den diskreten Anteil in Hochvolumen-Geräten trotz wachsender Gesamtkomplexität der Elektronik.[5]Arm Holdings, „Neue CPU-Designs,” arm.com Funktionen, die galvanische Trennung oder Hochspannungsschalten erfordern, sind jedoch weiterhin auf eigenständige ICs angewiesen, was die Substitutionsbedrohung dämpft, aber nicht beseitigt.

Verlängerung der Qualifizierungszyklen für automobilgerechte Bauelemente (AEC-Q100)

Die Qualifizierung neuer Logik-ICs dauerte im Jahr 2025 bis zu 18–24 Monate, was die ROI-Berechnungen der Lieferanten belastete, während sich die Produktlebenszyklen verkürzten.[6]Automotive Electronics Council, „AEC-Q100-Dokumente,” aecouncil.com Begrenzte Prüflaborkapazitäten und rigorose thermische Zyklusanforderungen verlangsamen den Markteintritt in lukrative ADAS- und Infotainment-Bestückungsplätze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logikfamilie: CMOS-Effizienz verankert das Wachstum

Die Ergebnisse des Jahres 2025 zeigten, dass Hochgeschwindigkeits-74HC/HCT-Bauelemente 30,62 % des Umsatzes ausmachten. Niederspannungs-74LVC/AUP-Familien, die von energiesensitiven Edge-Knoten profitieren, werden voraussichtlich eine CAGR von 6,51 % erzielen und die Marktgröße für Standard-Logik-ICs für Computer und Peripheriegeräte in dieser Kategorie gegenüber Legacy-TTL-Linien wachsen lassen. Mischspannungsdesigns kombinieren mehrere CMOS-Familien, um Kosten und Timing auszubalancieren – ein Muster, das durch KI-gestütztes CAD beschleunigt wird und den Designaufwand senkt.

Die Migration zu heterogenen Spannungsdomänen erhält die diskrete Nachfrage dort aufrecht, wo SoC-Pins keine Isolation oder Rauschimmunität bereitstellen können. ECL/MECL behält Nischenrollen in jitterempfindlichen Akquisitionssystemen, während 4000er-Serien-CMOS den Breitspannungs-Industriebedarf erfüllt. Die anhaltende Verkleinerung der Gehäuse stellt sicher, dass der Markt für Standard-Logik-ICs für Computer und Peripheriegeräte eine Familienvielfalt beibehält, anstatt auf eine einzige dominante Architektur zu konvergieren.

Nach Funktionstyp: Schnittstellenkomplexität fördert Pegelumsetzer

Gatter und Inverter hielten im Jahr 2025 einen Anteil von 25,98 % und spiegeln ihre Universalität wider. Signalschalter und Pegelumsetzer werden die Segmentexpansion mit einer CAGR von 6,74 % bis 2031 anführen, da Mehrspannungs-SoCs mit Mischsignal-Peripheriegeräten kommunizieren und den Marktanteil für Standard-Logik-ICs für Computer und Peripheriegeräte bei diesen Bauelementen erhöhen. Multiplexer und Dekoder unterstützen Multi-Display-Docks, während Puffer die Integrität auf Hochgeschwindigkeits-Differenzpaaren aufrechterhalten.

Designteams bevorzugen zunehmend Pegelumsetzer-ICs mit adaptiver Schwellenwertanpassung, die Leiterkarten-Überarbeitungen durch Versorgungsschienenmigration reduzieren. Der Wandel signalisiert ein Nachfragewachstum, das in der Schnittstellenverwaltung statt in reinen Gatternzahlen verwurzelt ist, und erhält den Wert auch bei steigender Transistorintegration aufrecht.

Nach Gehäusetyp: WLCSP beschleunigt die Miniaturisierung

SOIC/TSSOP blieb mit 38,12 % des Umsatzes im Jahr 2025 wegen seiner günstigen Kosten-Wärme-Bilanz dominant. WLCSP-Einheiten verzeichnen jedoch die höchste CAGR von 8,05 %, da OEMs die Bauhöhe in Wearables und dünnen Laptops reduzieren und die Marktgröße für Standard-Logik-ICs für Computer und Peripheriegeräte für Fan-Out-Varianten erweitern. QFN- und XSON-Formate gewinnen in HF-empfindlichen Designs, die geringe parasitäre Effekte erfordern, während bedrahtete DIP-Gehäuse in wartbaren Industrieleiterplatten weiterhin Bestand haben.

Fan-Out-Panel-Level-Roadmaps versprechen weitere Kostensenkungen und ziehen Logikanbieter in Gehäusepartnerschaften, die früher Speicher- oder HF-Chips vorbehalten waren. Das Nebeneinander von Legacy- und fortschrittlichen Formaten entspricht den unterschiedlichen Lebenszyklus- und Feldreparaturprioritäten in den verschiedenen Endmärkten.

Nach Endgerät: Gaming-Peripheriegeräte wachsen stark

Personal Computer und Laptops erwirtschafteten im Jahr 2025 28,37 % des Umsatzes, doch Spielkonsolen und Zubehör werden mit einer CAGR von 7,66 % am schnellsten wachsen und die Marktgröße für Standard-Logik-ICs für Computer und Peripheriegeräte bei latenzarmen Schaltmatrizen ausweiten. Externe Speicher und Docking-Stationen profitieren von der Ergonomie des mobilen Arbeitens, wobei Pegelumsetzer Multi-Monitor-USB-C-Docks ermöglichen. Netzwerk-Peripheriegeräte profitieren von Wi-Fi-7-Rollouts und benötigen Hochgeschwindigkeits-Logiktreiber.

Industrie-PCs und robuste Peripheriegeräte rechtfertigen höhere durchschnittliche Verkaufspreise durch erweiterte Temperaturbereiche und konformal beschichtete Gehäuse, was zyklische Verbrauchernachfrage abpuffert. Die Segmentdiversifizierung sichert daher die Umsatzstabilität trotz der Volatilität im Verbraucherbereich.

Geografische Analyse

Der asiatisch-pazifische Raum führte mit einem Marktanteil von 50,72 % für Standard-Logik-ICs für Computer und Peripheriegeräte im Jahr 2025 und wird voraussichtlich mit einer CAGR von 8,45 % wachsen, gestützt auf integrierte Foundry-bis-Montage-Ökosysteme in China, Taiwan und Südkorea. Japans auf den Automobilbereich ausgerichtete Tier-1-Unternehmen stützen die Nachfrage nach Familien mit erweitertem Temperaturbereich, während Taiwan die Führung durch Panel-Level-Gehäusecluster ausbaut.

Nordamerika verzeichnete eine wachsende CAGR-Prognose, da Designhäuser in den Vereinigten Staaten KI-zentrierte Peripheriegeräte vorantreiben, die konfigurierbare Mehrgatter-Logik erfordern. Kanada und Mexiko nutzen die Nähe zu US-amerikanischen OEMs für die Leiterplattenmontage und verankern die regionale Nachfrage trotz begrenzter Waferkapazität.

Europa verzeichnete eine wachsende CAGR-Entwicklung, angetrieben durch die Elektrifizierung im Automobilbereich und die industrielle Automatisierung. Deutschlands Tier-1-Zulieferer qualifizieren AEC-Q100-Bauelemente, Frankreich unterstützt Luft- und Raumfahrtvarianten, und Italien zieht Panel-Level-Gehäuseinvestitionen an, die das Angebot über den asiatisch-pazifischen Raum hinaus diversifizieren. Aufstrebende Regionen in Lateinamerika, dem Nahen Osten und Afrika bildeten gemeinsam einen kleinen Teil des Umsatzes im Jahr 2024, wobei infrastrukturgetriebene Netzwerk-Peripheriegeräte die künftige Nachfrage stimulieren.

Wettbewerbslandschaft

Texas Instruments, Nexperia, onsemi und STMicroelectronics bilden gemeinsam die Grundlage der mittelpreisigen Katalogbreite und nutzen globale Fertigungswerke und jahrzehntelange Vertriebsbeziehungen, um Designgewinne zu sichern. Ihre Marktstrategien für Standard-Logik-ICs für Computer und Peripheriegeräte betonen Referenzdesigns und den Querverkauf von Energiemanagement-Begleitprodukten, die Wechselkosten einbetten.

Herausforderer wie Diodes Incorporated und ROHM zielen auf Nischensegmente wie Druckerkostensenkungen oder den industriellen Breitspannungsbedarf ab und bieten schnelle Musterdurchläufe und WLCSP im Schmalbauformat an, um ODMs anzulocken. Gehäuse-Differenzierung und Zuverlässigkeitsnachweise überwiegen häufig gegenüber bloßen Stückkosten, wenn Bestückungsplätze Feldausfälle riskieren.

Fortschrittliche Gehäuseanbieter, darunter Broadcom und Foundries wie TSMC, konkurrieren zunehmend vorgelagert, indem sie 2,5D/3D-Interposer-Integration anbieten, die diskrete Logik zusammen mit SoCs in Chiplet-Formfaktoren einbettet. Patenttiefe in der Verbindungstechnik und KI-zentrierten Bibliotheken prägt daher die Wettbewerbsgrenzen stärker als die Transistorzahl und markiert eine Verlagerung hin zum Engagement auf Systemebene.

Marktführer der Branche für Standard-Logik-ICs für Computer und Peripheriegeräte

Diodes Incorporated

Texas Instruments Incorporated

NXP Semiconductors N.V.

STMicroelectronics N.V.

Taiwan Semiconductor Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TSMC stellte seinen A14-Logikprozess mit NanoFlex-Pro-Standardzellen und verbesserter CoWoS-Gehäusung vor.

- März 2025: onsemi gab seine Absicht bekannt, Allegro MicroSystems für 2,5 Milliarden USD zu übernehmen.

- Februar 2025: IZMO Limited gründete izmo Microsystems zur Lokalisierung der fortschrittlichen Gehäusefertigung.

- Januar 2025: SEMIFIVE und HyperAccel begannen die Massenproduktionskollaboration für 4-nm-KI-Chips.

Berichtsumfang des globalen Markts für Standard-Logik-ICs für Computer und Peripheriegeräte

Ein Standard-Logik-IC ist ein einzelnes, kleines, integriertes Gehäuse, das Grundkomponenten und gängige Funktionalitäten für einen Logikschaltkreis enthält. Diese ICs sind Kernkomponenten von Logikschaltkreisen. Die Geografie segmentiert den Markt für Standard-Logik-ICs für Computer und Peripheriegeräte. Die Segmentierung umfasst eine ausführliche Abdeckung der weltweit generierten Umsätze aus dem globalen Verkauf von Standard-Logik-ICs für Computer und Peripheriegeräte sowie der Stücklieferungen.

| Transistor-Transistor-Logik (TTL / LS / ALS) |

| Hochgeschwindigkeits-CMOS (74HC / HCT) |

| Niederspannungs-CMOS (74LVC / AUP) |

| Fortschrittlicher Hochgeschwindigkeits-CMOS (74AC / ACT) |

| Breitspannungs-4000er-Serien-CMOS |

| ECL / MECL und weitere bipolare Logik |

| Gatter und Inverter |

| Flip-Flops und Latches |

| Zähler und Teiler |

| Schieberegister |

| Puffer / Treiber / Transceiver |

| Multiplexer / Dekoder und Encoder |

| Komparatoren und arithmetische Logik |

| Signalschalter und Pegelumsetzer |

| Bedrahtetes DIP / CDIP |

| SOIC / TSSOP |

| SOT-23 / SOT-353 und weitere Mikrogehäuse |

| QFN / XSON / DFN |

| WLCSP / Waferlevel-Chip-Scale-Gehäuse |

| BGA / LGA |

| Personal Computer und Laptops |

| Drucker, Scanner und MFPs |

| Externe Speicher und Docking-Stationen |

| Spielkonsolen und Zubehör |

| Netzwerk-Peripheriegeräte (Router, Hubs) |

| POS-Terminals und Kioske |

| Industrie-PCs und robuste Peripheriegeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Logikfamilie | Transistor-Transistor-Logik (TTL / LS / ALS) | ||

| Hochgeschwindigkeits-CMOS (74HC / HCT) | |||

| Niederspannungs-CMOS (74LVC / AUP) | |||

| Fortschrittlicher Hochgeschwindigkeits-CMOS (74AC / ACT) | |||

| Breitspannungs-4000er-Serien-CMOS | |||

| ECL / MECL und weitere bipolare Logik | |||

| Nach Funktionstyp | Gatter und Inverter | ||

| Flip-Flops und Latches | |||

| Zähler und Teiler | |||

| Schieberegister | |||

| Puffer / Treiber / Transceiver | |||

| Multiplexer / Dekoder und Encoder | |||

| Komparatoren und arithmetische Logik | |||

| Signalschalter und Pegelumsetzer | |||

| Nach Gehäusetyp | Bedrahtetes DIP / CDIP | ||

| SOIC / TSSOP | |||

| SOT-23 / SOT-353 und weitere Mikrogehäuse | |||

| QFN / XSON / DFN | |||

| WLCSP / Waferlevel-Chip-Scale-Gehäuse | |||

| BGA / LGA | |||

| Nach Endgerät | Personal Computer und Laptops | ||

| Drucker, Scanner und MFPs | |||

| Externe Speicher und Docking-Stationen | |||

| Spielkonsolen und Zubehör | |||

| Netzwerk-Peripheriegeräte (Router, Hubs) | |||

| POS-Terminals und Kioske | |||

| Industrie-PCs und robuste Peripheriegeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Standard-Logik-ICs für Computer und Peripheriegeräte im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 37,37 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate für diese Logik-ICs?

Der Umsatz wird voraussichtlich mit einer CAGR von 5,44 % von 2026 bis 2031 steigen.

Welche Region führt die Nachfrage nach Standard-Logik für Computer-Peripheriegeräte an?

Der asiatisch-pazifische Raum macht 50,72 % des Umsatzes im Jahr 2025 aus und weist die höchste CAGR von 8,45 % auf.

Welche Logikfamilie expandiert am schnellsten?

Niederspannungs-74LVC/AUP-Bauelemente wachsen mit einer CAGR von 6,51 % bis 2031.

Warum sind Signalschalter und Pegelumsetzer so stark nachgefragt?

Heterogene Spannungsdomänen in USB-C-Hubs und drahtlosen Peripheriegeräten erfordern eine nahtlose Umsetzung und treiben eine CAGR von 6,74 % für diesen Funktionstyp an.

Welche Gehäusetechnologie gewinnt am schnellsten Marktanteile?

WLCSP-Lösungen verzeichnen eine CAGR von 8,05 % aufgrund von Platzeinsparungen in ultraflachen Peripheriegeräten.

Seite zuletzt aktualisiert am: