Marktgröße und Marktanteil der Stadtüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

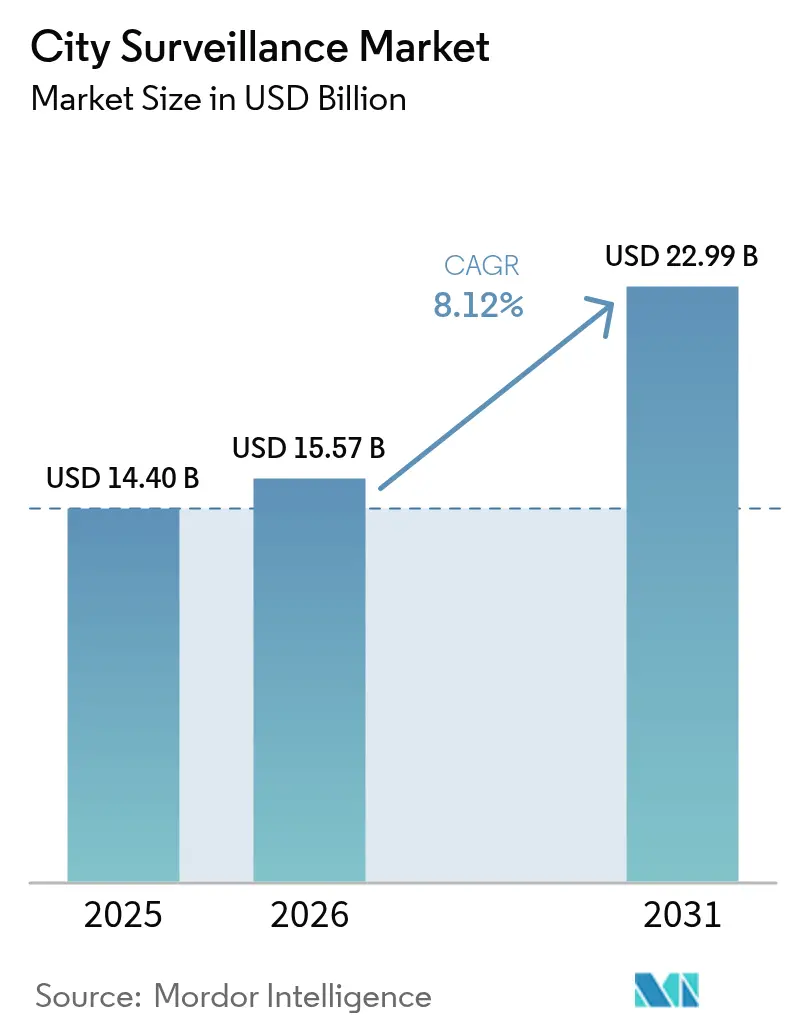

| Marktgröße (2026) | 15.57 Milliarden US-Dollar |

| Marktgröße (2031) | 22.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Stadtüberwachung von Mordor Intelligence

Die Marktgröße der Stadtüberwachung wird im Jahr 2026 auf USD 15,57 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 14,40 Milliarden, mit Projektionen für 2031 von USD 22,99 Milliarden, bei einer CAGR von 8,12 % über den Zeitraum 2026–2031. Steigende Mittelzuweisungen für integrierte Videonetzwerke, der deutliche Preisrückgang bei IP-Kameras und die rasche Reife der Edge-Analytik bilden die zentralen Wachstumsmotoren, die die aktuelle Wettbewerbsdynamik des Markts für Stadtüberwachung prägen. Mittelgroße Kommunen rechtfertigen Kapitalausgaben inzwischen durch messbare Reduktionen der Kriminalität, kürzere Einsatzreaktionszeiten und neue Einnahmequellen aus der Ahndung von Verkehrsverstößen. Anbieter differenzieren sich weniger über Hardware-Spezifikationen und stärker über Cybersicherheit, Datenschutzkonformität und KI-gestützte Software-Ökosysteme, die Videofeeds in verwertbare Erkenntnisse umwandeln. Partnerschaften zwischen Kameraherstellern und Cloud-Hyperscalern erweitern kontinuierlich den Lösungsumfang, während die Einführung von 5G kabellose Deployments in dichten, nachrüstintensiven Stadtzentren beschleunigt.

Wesentliche Erkenntnisse des Berichts

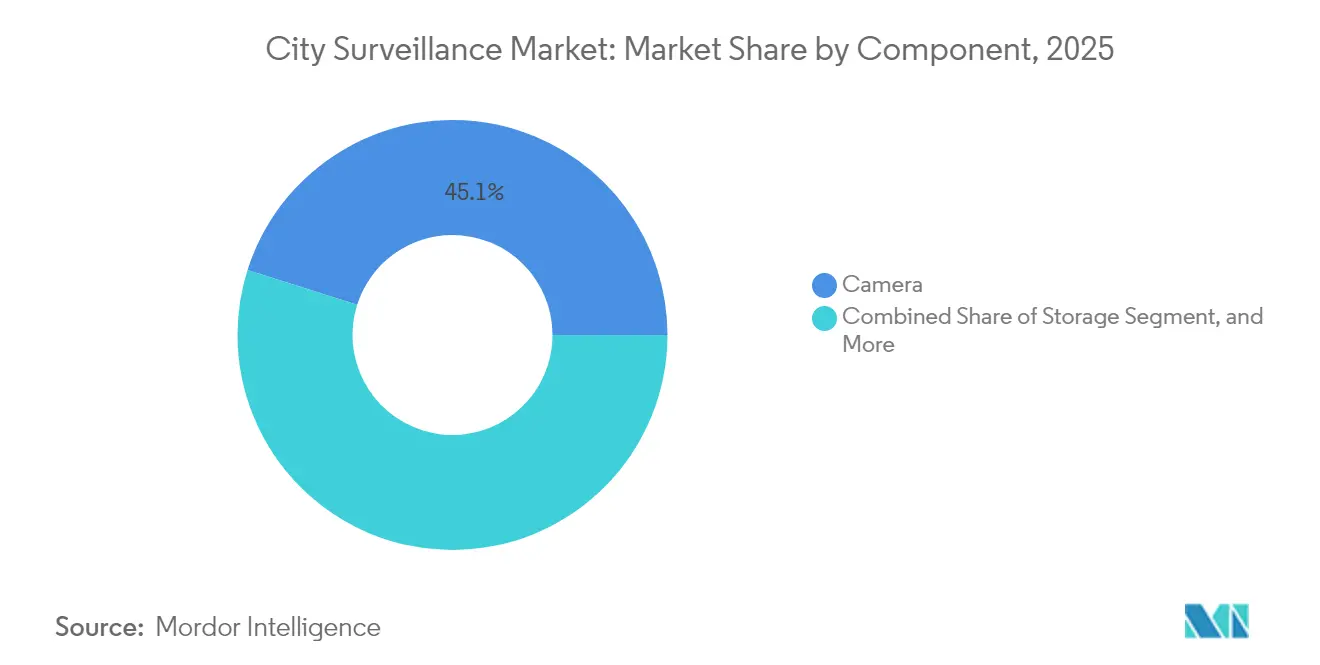

- Nach Komponente hielten Kamerasysteme im Jahr 2025 einen Anteil von 45,12 % am Markt für Stadtüberwachung, während Videoanalytik bis 2031 voraussichtlich eine CAGR von 9,02 % erzielen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 61,74 % der Marktgröße der Stadtüberwachung auf On-Premise-Installationen; Cloud-Lösungen werden voraussichtlich bis 2031 die höchste CAGR von 9,29 % verzeichnen.

- Nach Kamerakonnektivität entfielen im Jahr 2025 66,10 % des Marktanteils der Stadtüberwachung auf kabelgebundene Netzwerke, während kabellose Knoten voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,74 % wachsen werden.

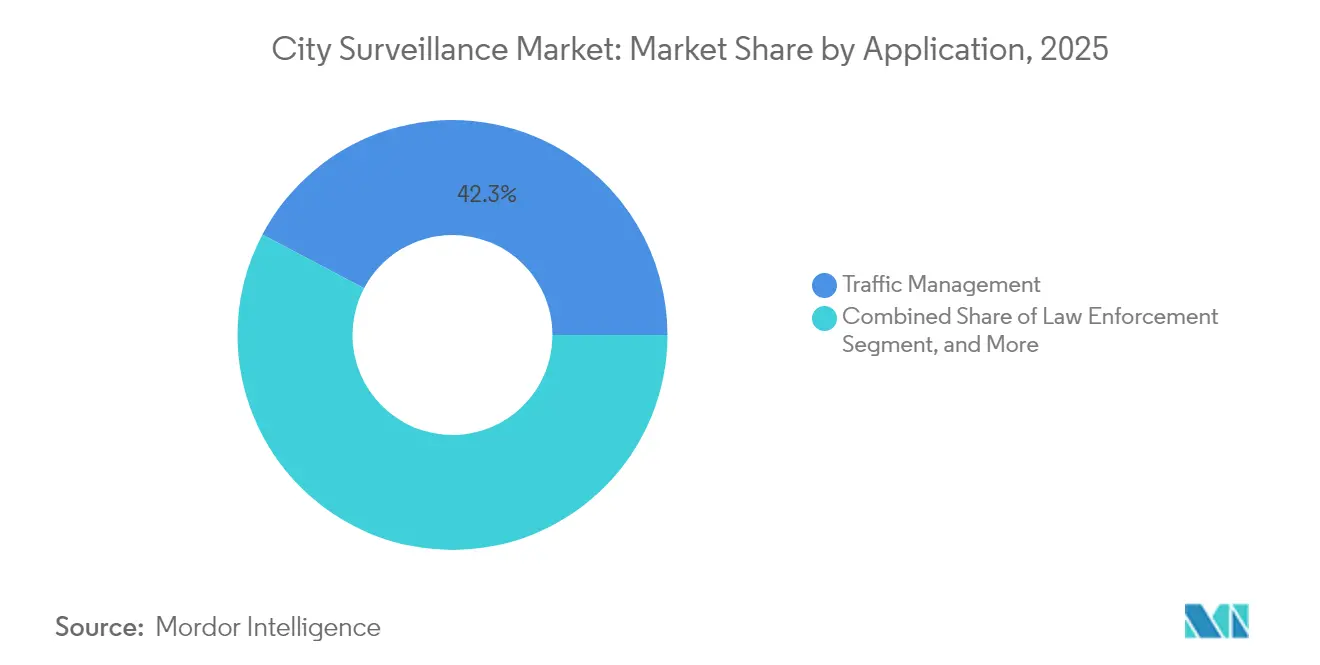

- Nach Anwendung führte Verkehrsmanagement im Jahr 2025 mit einem Umsatzanteil von 42,26 %; öffentliche Verkehrsknotenpunkte verzeichnen das schnellste Wachstum mit einer CAGR von 8,83 % bis 2031.

- Nach Endnutzer entfielen im Jahr 2025 38,21 % der Ausgaben auf Kommunalbehörden, während Verkehrsbehörden voraussichtlich bis 2031 mit einer CAGR von 8,96 % wachsen werden.

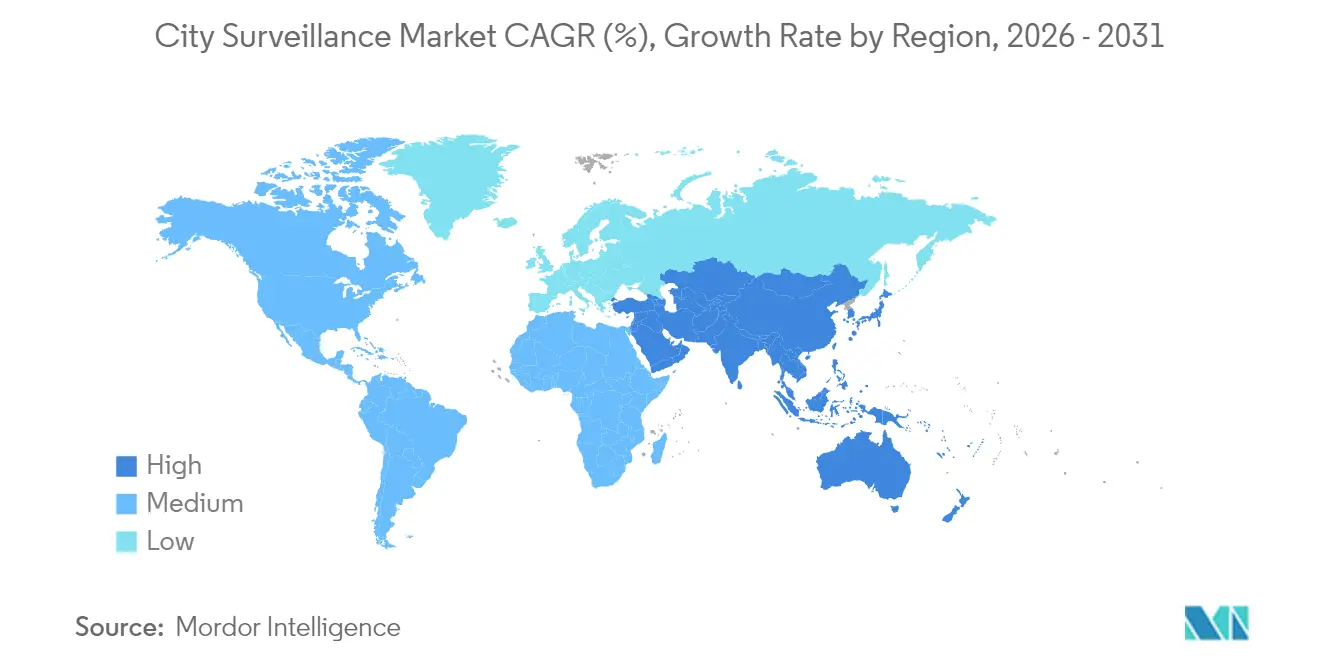

- Nach Geografie trug der Asien-Pazifik-Raum im Jahr 2025 35,05 % zum Marktumsatz bei; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 8,92 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Markts für Stadtüberwachung

Analyse der Einflussfaktoren auf das Wachstum*

| Wachstumstreiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Erhöhte Ausgaben für städtische Sicherheitsinfrastruktur | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende IP-Kamerapreise und verbesserte Videoanalytik | +1.8% | Global, insbesondere in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Terrorismus- und Kriminalitätsbedenken in Megastädten | +1.5% | Globale städtische Zentren, insbesondere hochverdichtete Ballungsräume | Langfristig (≥ 4 Jahre) |

| Ausweitung von Smart-City-Budgets für integrierte Überwachung | +1.4% | Asien-Pazifik, Naher Osten, mit einzelnen nordamerikanischen Städten | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips senken Bandbreitenkosten | +1.0% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Intelligente Lichtmasten mit integrierten Kameramodulen | +0.7% | Europa, Nordamerika, ausgewählte Städte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Ausgaben für städtische Sicherheitsinfrastruktur

Eskalierende Kriminalität und höhere Terrorismus-Bedrohungsbewertungen veranlassten Städte, im Jahr 2024 USD 3,2 Milliarden für Upgrades von Kameranetzwerken bereitzustellen, wobei allein Detroits Programm Project Green Light USD 7 Millionen in integrierte Videofeeds leitete, die öffentliche und privat betriebene Standorte verknüpfen.[1]Stadt Detroit, „Programm zur Erweiterung von Project Green Light”, detroitmi.gov Ähnliche Budgeterweiterungen sind in Barcelona sichtbar, wo EUR 50 Millionen (USD 54,5 Millionen) ein Kameranetz finanzierten, das Sicherheits-, Verkehrsfluss- und Umweltüberwachungsfunktionen zusammenführt. Bundes- und regionale Förderprogramme, darunter das US-amerikanische Community Oriented Policing Services, senken weiterhin das Risiko großangelegter Beschaffungen für Kommunen, denen freies Kapital fehlt. Die daraus resultierende Nachfragepipeline begünstigt Plattformanbieter, die End-to-End-Lösungen liefern und dokumentierte Sicherheitsrendite-Kennzahlen vorweisen, was die Wachstumstrajektorie des Markts für Stadtüberwachung festigt.

Sinkende IP-Kamerapreise und verbesserte Videoanalytik

Eine Komponentenkostenerosion von 15–20 % pro Jahr hat die Beschaffungskriterien von der Bildauflösung hin zur eingebetteten Intelligenz verschoben und budgetbeschränkten Städten ermöglicht, 4K-Kameras mit On-Device-Analytik einzusetzen. San Francisco erzielte eine Senkung der Gesamtbetriebskosten um 40 % nach der Migration zu Edge-fähigen Einheiten, die Ereignisse automatisch klassifizieren und den Speicherbedarf reduzieren.[2]Polizeibehörde San Francisco, „Bericht zur Kostenreduzierung durch Videoanalytik”, sanfranciscopolice.org Da KI-Inferenz nun auf Kamera-Chipsätzen ausgeführt wird, gewinnen Kommunen Echtzeit-Erkenntnisse und reduzieren gleichzeitig die Bandbreitenlast um bis zu 90 %. Das Zusammenspiel aus Erschwinglichkeit und Intelligenz dürfte den Markt für Stadtüberwachung bis 2030 auf einem robusten Wachstumspfad halten.

Zunehmende Terrorismus- und Kriminalitätsbedenken in Megastädten

Globale Eigentums- und Gewaltkriminalität stieg im Jahr 2024 um 12 %, wobei die Vorfälle stark in Ballungsräumen mit über 1 Million Einwohnern konzentriert waren.[3]US-amerikanisches Ministerium für Innere Sicherheit, „Bedrohungsbewertung zur städtischen Sicherheit 2024”, dhs.gov São Paulos Plattform für prädiktive Polizeiarbeit mit 20.000 Kameras reduzierte Straftaten in überwachten Bezirken um 18 % und veranschaulicht damit greifbare Vorteile, die eine Ausweitung rechtfertigen. Solche datengestützten Erfolge überzeugen andere Megastädte, größere Überwachungsbudgets bereitzustellen, was den Stückversand erhöht und wiederkehrende Serviceumsätze im Markt für Stadtüberwachung stärkt.

Ausweitung von Smart-City-Budgets für integrierte Überwachung

Die Smart-City-Ausgaben beliefen sich im Jahr 2024 auf USD 189 Milliarden, wobei Überwachungssysteme 8–12 % des Pools erhielten, da Städte Videodaten als Grundlage für vielfältige kommunale Dienste anerkennen. Seouls USD 2,8 Milliarden umfassender Digitaler Neuer Deal verankert Kameras als Mehrzwecksensoren für öffentliche Sicherheit, Verkehrsoptimierung und Katastrophenschutz. Dieser Mehrzweckansatz erweitert die Käuferbasis und beschleunigt Plattform-Upgrades, was die langfristige Nachfrageaussicht im Markt für Stadtüberwachung festigt.

Analyse der Einflussfaktoren auf das Wachstum (Hemmnisse)*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Verschärfte Datenschutzvorschriften und öffentlicher Widerstand | -1.2% | Europa, Nordamerika, mit aufkommenden Bedenken im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Cybersicherheitsrisiken bei IoT-Kameras | -0.8% | Global, mit akuter Auswirkung bei vernetzten Infrastrukturdeployments | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Videoanalytik-Personal | -0.6% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken mit Legacy-Behördeninfrastrukturen | -0.4% | Nordamerika, Europa, reife Märkte mit bestehender Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutzvorschriften und öffentlicher Widerstand

Der KI-Act der Europäischen Union schränkt die biometrische Echtzeit-Identifikation ein und treibt Compliance-Kosten, die Projektbudgets um bis zu 20 % erhöhen können. DSGVO-Durchsetzungsmaßnahmen gegen Kommunen verdreiachfachten sich im Jahr 2024, mit einer durchschnittlichen Geldstrafe von EUR 2,8 Millionen (USD 3,05 Millionen) für den Missbrauch von Überwachungsdaten. Bürgeraktivismus hat Kameradeployments in 15 großen europäischen Städten verzögert oder annulliert und lokale Regierungen gezwungen, Datenschutz-durch-Technikgestaltung-Prinzipien anzuwenden, die die Einführungszeitpläne verlängern und den Funktionsumfang einschränken, was das Wachstum des Markts für Stadtüberwachung dämpft.

Zunehmende Cybersicherheitsrisiken bei IoT-Kameras

Gemeldete Firmware-Schwachstellen, die 2,3 Millionen IP-Kameras im Jahr 2024 betrafen, veranlassten Austin und Portland, Erweiterungspläne nach Datenpannen auszusetzen, durch die Polizeiaufnahmen offengelegt wurden. Die neuen Anforderungen des Europäischen Cyberresilienz-Acts schreiben nun eine Zertifizierung nach dem Prinzip Sicherheit durch Design vor, was Entwicklungszyklen verlängert und Anbieterqualifikationshürden erhöht. Kommunale Auftraggeber verlangen zunehmend Ende-zu-Ende-Verschlüsselung, regelmäßige Schwachstellenprüfungen und vom Anbieter getragene Haftung, was allesamt Beschaffungshindernisse einführt, die die Einführung von Stadtüberwachungsmärkten verlangsamen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Analytik treibt die Intelligenzrevolution voran

Kamera-Hardware entfiel im Jahr 2025 auf 45,12 % des Umsatzes im Markt für Stadtüberwachung und bestätigt damit ihren Status als unverzichtbare Erfassungsebene. Videoanalytik-Plattformen werden jedoch voraussichtlich eine CAGR von 9,02 % erzielen – die schnellste unter allen Komponenten –, da Kommunen von passiver Aufzeichnung zu Echtzeit-Intelligenz wechseln. Die Marktgröße der Stadtüberwachung für Videoanalytik wird sich rasch ausweiten, da On-Device-Inferenz Bandbreiten- und Speicherkosten senkt und gleichzeitig die Lagewahrnehmung verbessert.

Speicherarrays sind von einem Anteilsverlust bedroht, da Edge-Analytik nur kritische Metadaten speichert und das langfristige Archivierungsvolumen begrenzt. Software-Anbieter differenzieren sich durch DSGVO-konforme Anonymisierung, automatisierte Schwärzung und offene APIs, die sich in Verkehrs- und Umweltsensoren integrieren lassen. Diese Eigenschaften versetzen Analytik-Unternehmen in die Lage, Premiumpreise zu erzielen und Beschaffungskriterien zu prägen, was ihre aufkommende Dominanz im Markt für Stadtüberwachung festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich

On-Premise-Lösungen kontrollierten im Jahr 2025 61,74 % des Marktanteils der Stadtüberwachung, was Legacy-Investitionen und einer wahrgenommenen größeren Datenkontrolle widerspiegelt. Cloud-Deployments werden jedoch voraussichtlich eine CAGR von 9,29 % verzeichnen, gestützt durch elastischen Speicher, automatische Software-Updates und niedrigere Lebenszykluskosten. Hybridmodelle überbrücken lokale Echtzeitverarbeitung mit Cloud-Analytik und ermöglichen es großen Städten wie Phoenix, hochauflösende Aufnahmen über längere Zeiträume zu speichern, ohne die Hardware vor Ort zu erweitern.

Regulatorische Strenge beschleunigt paradoxerweise die Migration, da zertifizierte Cloud-Anbieter Verschlüsselung, Prüfpfade und Compliance-Dokumentation bieten, die die meisten kommunalen IT-Budgets übersteigen. Da diese Bedenken nachlassen, gewinnt der Markt für Stadtüberwachung eine neue Ebene wiederkehrender Software-als-Dienst-Umsätze und diversifiziert die Einnahmequellen der Anbieter weiter.

Nach Kamerakonnektivität: Kabellose Übertragung gewinnt an Dynamik

Kabelgebundene Verbindungen dominierten den Markt und entfielen im Jahr 2025 auf 66,10 % des Umsatzes, insbesondere bei Neubauten, wo Glasfaser gleichzeitig mit anderen Versorgungseinrichtungen verlegt wird. Kabellose Knoten, unterstützt durch 5G und energiearme Solaroptionen, werden voraussichtlich mit einer CAGR von 9,74 % wachsen, dank schneller Einführung in historischen Stadtvierteln, wo Grabungsarbeiten kostenunwirtschaftlich sind. Die Marktgröße der Stadtüberwachung für kabellose Kameras wächst nun nicht nur aus Bequemlichkeit, sondern auch aus Resilienzgründen, da Mesh-Topologien Daten umleiten, wenn einzelne Knoten ausfallen.

Kommunen setzen kabellose Einheiten für temporäre Veranstaltungssicherheit und schnell reagierende Kriminalitätsschwerpunkt-Abdeckung ein. Batteriebetriebene Solarmodule erhöhen die Betriebsautonomie, während Remote-Firmware-Updates sicherstellen, dass die Cyberabwehr aktuell bleibt. Diese Vorteile stellen sicher, dass kabellose Konnektivität schrittweise Anteile gewinnen wird, insbesondere im Nahen Osten und in Afrika, wo Neubauprojekte für Smart Cities eine flexible Infrastruktur bevorzugen.

Nach Anwendung: Transportsicherheit treibt das Wachstum an

Verkehrsmanagement-Lösungen entfielen im Jahr 2025 auf 42,26 % des Umsatzes und unterstützen die automatisierte Ahndung von Verkehrsverstößen und Stauanalytik, die Städten helfen, ihre Kamerainvestitionen durch Bußgelder zu refinanzieren. Öffentliche Verkehrsknotenpunkte werden voraussichtlich das schnellste Wachstum mit einer CAGR von 8,83 % verzeichnen, da Nahverkehrsbetreiber die Fahrgastflussüberwachung mit Bedrohungserkennung integrieren. Die Marktgröße der Stadtüberwachung, die der Transitsicherheit zugewiesen ist, wächst weiter, da multimodale Knotenpunkte einheitliche Übersichten über Schienen-, Bus- und U-Bahn-Assets anstreben.

Strafverfolgungsanwendungen nutzen zunehmend KI, um von reaktiver Forensik zu prädiktiver Streifenplanung überzugehen, während die Überwachung kritischer Infrastrukturen redundante Cybersicherheitsschichten hinzufügt, um Energie- und Wasseranlagen zu schützen. Diese Entwicklungen veranschaulichen, wie die Anwendungsvielfalt die Resilienz des Markts für Stadtüberwachung über Budgetzyklen hinweg unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Kommunalbehörden führen bei den Investitionen

Kommunalbehörden repräsentierten im Jahr 2025 38,21 % der Ausgaben und werden bis 2031 die Ankerkunden bleiben. Verkehrsbehörden, die voraussichtlich mit einer CAGR von 8,96 % wachsen werden, erkennen die betrieblichen Vorteile aus der Konvergenz von Überwachung mit Fahrscheinerhebungs- und Asset-Management-Daten. Der Marktanteil der Stadtüberwachung für Versorgungsunternehmen steigt ebenfalls, da Strom- und Wasserunternehmen neuen physischen Sicherheitsmandaten zur Netzresilienz gegenüberstehen.

Polizeidienststellen kooperieren nun mit Verkehrs- und Notfalldiensten auf einheitlichen Videoplattformen und schaffen gemeinsame Beschaffungspools, die Mengenrabatte erschließen. Bildungs- und Gesundheitseinrichtungen schließen sich zunehmend an kommunale Videonetzwerke an, was einen langfristigen Trend hin zu regionalen Überwachungsnetzen signalisiert, die Assets und Analytikbudgets bündeln.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte mit 35,05 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 8,46 % wachsen. Chinas hochverdichtete städtische Überwachungsprogramme und Indiens Smart-Cities-Mission im Wert von USD 15 Milliarden verankern die Nachfragepipeline der Region. Singapurs Smart-Nation-Initiative vernetzt bereits 200.000 Kameras mit stadtweiter Analytik zur Verwaltung von Verkehr, Personendichte und Umweltüberwachung. Australien verpflichtete sich im Jahr 2024 zu AUD 500 Millionen (USD 335 Millionen) für datenschutzkonforme Transportsicherheit an Verkehrsknotenpunkten, während Japans alternde Bevölkerungsdynamik KI-basierte Anomalieerkennung zur Unterstützung der Notfallreaktion antreibt.

Nordamerika verzeichnete anhaltende Upgrades, wobei US-amerikanische Kommunen im Jahr 2024 USD 3,2 Milliarden für Modernisierungen bereitstellten. Bundesinfrastrukturgesetze subventionieren kleinere Städte, während kanadische Ballungsräume Hybrid-Cloud-Deployments erproben, die lokale Datensouveränitätsanforderungen erfüllen. Europas projizierte CAGR von 7,84 % spiegelt DSGVO-bedingte Geräteerneuerungszyklen und den technischen Compliance-Impuls des KI-Acts wider. Die Ausweitung der Marktgröße der Stadtüberwachung in diesen reifen Regionen ist beständiger, aber durch obligatorische Cybersicherheits- und Datenschutzüberholungen untermauert. Der Nahe Osten und Afrika werden voraussichtlich eine CAGR von 8,92 % verzeichnen, angetrieben durch Megaprojekte wie Saudi-Arabiens NEOM und die nationalen Digital-City-Programme der Vereinigten Arabischen Emirate. Katar nutzt die Infrastruktur der FIFA-Weltmeisterschaft 2022 für behördenübergreifende Überwachungsnetze, während Nigerias städtische Sicherheitsausgaben von USD 200 Millionen die steigende Nachfrage in Subsahara-Afrika unterstreichen. Südamerika erlebt aufkeimendes Wachstum, wie Brasiliens Smart-City-Verpflichtungen von USD 800 Millionen und Argentiniens Integration von Überwachung mit Notrufzentralen belegen. Währungsvolatilität und bürokratische Beschaffungshindernisse dämpfen das Volumen, nicht jedoch die strategische Absicht, was einen schrittweisen Anstieg im Markt für Stadtüberwachung signalisiert.

Wettbewerbslandschaft

Die fünf führenden Anbieter entfielen im Jahr 2024 auf annähernd 45 % des globalen Umsatzes, was den Markt auf einem moderaten Konzentrationsgrad positioniert. Regulatorische Einschränkungen für chinesische Marken in den USA und Teilen Europas haben einen Freiraum für Axis Communications, Bosch und Hanwha Vision geschaffen, die DSGVO-Konformität und Cybersicherheitshärtung betonen. Die 2024er Akquisition von Analytik-Spezialist Calipsa durch Motorola Solutions stärkt dessen Software-Stack, während Honeywell seine Videomanagementsystem-Plattform mit Cloud-Konnektoren und Zero-Trust-Sicherheitsschichten ergänzt.

Edge-KI-Fähigkeiten, Verschlüsselungstiefe und Interoperabilität offener Plattformen dienen nun als Kaufauslöser stärker als Bildrate oder Pixeldichte. Cisco erweitert seine Smart-City-Plattform, um Videofeeds in IoT-Dashboards einzubinden, und tritt damit in direkten Wettbewerb mit Amazon Web Services im kommunalen Cloud-Segment. Nur auf Analytik spezialisierte Anbieter steigen über Software-Abonnementmodelle ein und fordern hardware-zentrierte Etablierte heraus, indem sie Intelligenz von proprietären Geräten entkoppeln.

Strategische Allianzen intensivieren sich: Axis-Microsoft-Co-Engineering, Genetec-Azure-Cloud-Pipelines und Bosch-AWS-Data-Lake-Optimierungen unterstreichen einen Ökosystemansatz, der die Erwartungen der Käufer neu gestaltet. Da die Anbietermargen zunehmend in Richtung Dienste und wiederkehrende Lizenzen tendieren, vollzieht der Markt für Stadtüberwachung den Übergang von der Stückzahlkonkurrenz zur Plattform-Lebenszyklusdominanz.

Marktführer der Stadtüberwachungsbranche

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB (Canon Inc.)

Robert Bosch GmbH – Bosch Security and Safety Systems

Motorola Solutions, Inc. – Avigilon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Axis Communications schloss eine Partnerschaft im Wert von USD 200 Millionen mit Microsoft Azure, um Cloud-native Überwachungsplattformen für Smart Cities zu entwickeln. Die gemeinsamen Lösungen kombinieren integrierte KI-Analytik mit DSGVO-konformer Datenverarbeitung und zielen darauf ab, die steigende kommunale Nachfrage nach Hybrid-Cloud-Videonetzwerken zu erfüllen.

- September 2025: Bosch Security Systems gewann einen Auftrag im Wert von USD 180 Millionen vom Deutschen Bundesministerium des Innern zur Modernisierung der Überwachung an 50 großen Verkehrsknotenpunkten. Das Projekt basiert auf Verhaltensanalytik-Software und automatisierter Bedrohungserkennung und stellt das bislang größte einzelne Überwachungsupgrade in Europa im Rahmen des EU-KI-Acts dar.

- August 2025: Hanwha Vision übernahm das israelische KI-Unternehmen BriefCam für USD 150 Millionen und ergänzte damit sein kommunales Produktportfolio um Echtzeit-Massenverhalten- und prädiktive Bedrohungsanalytik. Die Transaktion schärft Hanwhas Vorsprung im schnell wachsenden Bereich der Videoanalytik.

- Juli 2025: Motorola Solutions verpflichtete sich zu USD 300 Millionen für den Bau eines Überwachungskamera-Werks in Polen, das 1.200 Mitarbeitern Beschäftigung bieten wird. Die Anlage konzentriert sich auf cybersicherheitsgehärtete Geräte für europäische Städte und hilft Käufern, die Anforderungen des regionalen Cyberresilienz-Acts zu erfüllen, während gleichzeitig die Abhängigkeit von asiatischen Lieferketten reduziert wird.

Globaler Berichtsumfang des Markts für Stadtüberwachung

Die Stadtüberwachungssysteme umfassen verschiedene Hardware- und Softwarekomponenten. Hardwaresysteme beinhalten eine oder mehrere IP-Kameras in einem Netzwerk, das die aufgenommenen Video- oder Audioinformationen an einen bestimmten Ort überträgt. Die aufgenommenen Bilder werden live überwacht oder an einen zentralen Ort zur Aufzeichnung und Speicherung übertragen. Behörden nutzen diese zunehmend für Überwachung, Verkehrsmanagement und Kriminalitätsprävention. Einige Komponenten von Stadtüberwachungssystemen, die in der Studie behandelt werden, wurden nach Kameras, Speicher, Videomanagementsystemen und Videoanalytik segmentiert. Der in der Studie definierte Markt umfasst die Umsätze, die durch Verkauf und Installation von Stadtüberwachungssystemen in verschiedenen Regionen erzielt werden.

Der Markt für Stadtüberwachung ist nach Komponente (Kamera, Speicher, Videomanagementsystem, Videoanalytik) und Geografie segmentiert. Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Kamera |

| Speicher |

| Videomanagementsystem |

| Videoanalytik |

| On-Premise |

| Cloud |

| Hybrid |

| Kabelgebunden |

| Kabellos |

| Verkehrsmanagement |

| Strafverfolgung |

| Schutz kritischer Infrastrukturen |

| Öffentliche Verkehrsknotenpunkte |

| Sonstige Anwendungen |

| Kommunalbehörden |

| Polizeidienststellen |

| Verkehrsbehörden |

| Versorgungsunternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Kamera | ||

| Speicher | |||

| Videomanagementsystem | |||

| Videoanalytik | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Kamerakonnektivität | Kabelgebunden | ||

| Kabellos | |||

| Nach Anwendung | Verkehrsmanagement | ||

| Strafverfolgung | |||

| Schutz kritischer Infrastrukturen | |||

| Öffentliche Verkehrsknotenpunkte | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Kommunalbehörden | ||

| Polizeidienststellen | |||

| Verkehrsbehörden | |||

| Versorgungsunternehmen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Stadtüberwachung im Jahr 2026?

Die Marktgröße der Stadtüberwachung beläuft sich im Jahr 2026 auf USD 15,57 Milliarden.

Welche projizierte CAGR wird für die stadtweiten Überwachungsausgaben bis 2031 erwartet?

Die Ausgaben werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,12 % steigen.

Welche Region führt derzeit bei den Stadtüberwachungskamera-Deployments?

Der Asien-Pazifik-Raum hält mit 35,05 % des Umsatzes den größten regionalen Anteil.

Welches Anwendungssegment wächst am schnellsten?

Die Überwachung öffentlicher Verkehrsknotenpunkte wird voraussichtlich mit einer CAGR von 8,83 % wachsen.

Welches Bereitstellungsmodell gewinnt gegenüber On-Premise-Lösungen an Bedeutung?

Cloud-basierte und hybride Deployments bilden gemeinsam den am schnellsten wachsenden Ansatz, wobei Cloud allein mit einer CAGR von 9,29 % prognostiziert wird.

Welcher regulatorische Trend beeinflusst zukünftige Kamera-Einführungen in Europa am stärksten?

Welcher regulatorische Trend beeinflusst zukünftige Kamera-Einführungen in Europa am stärksten?

Seite zuletzt aktualisiert am: