Größe und Marktanteil des südkoreanischen Zugangskontrollmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

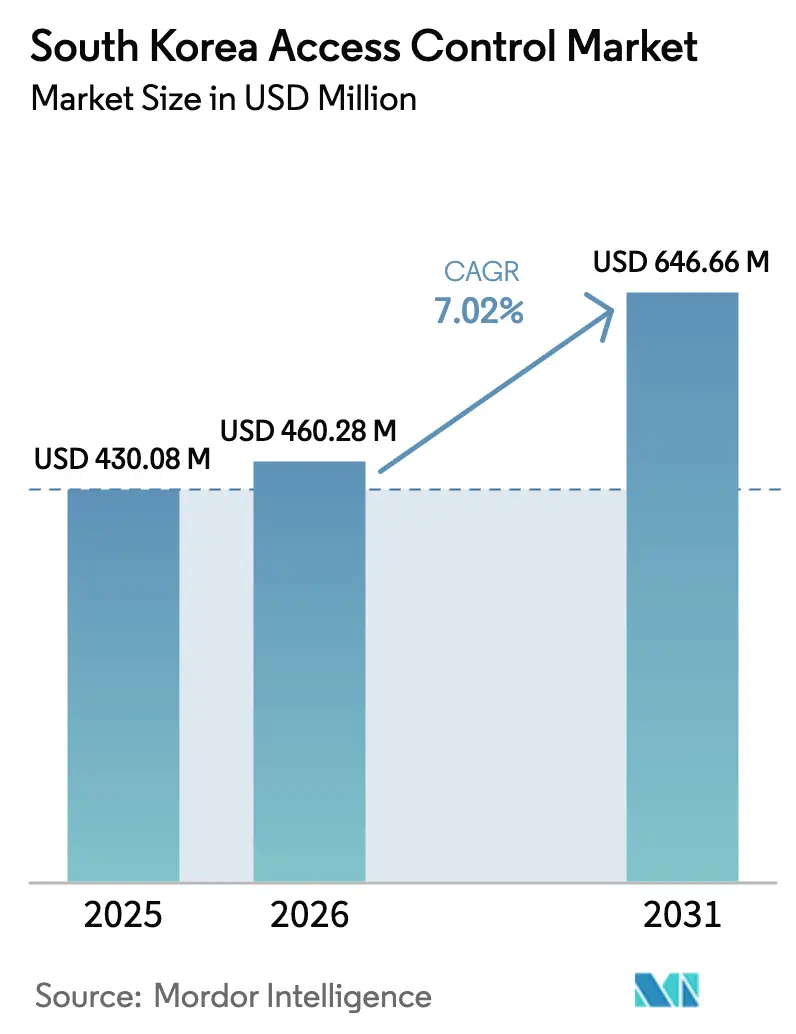

| Marktgröße im Basisjahr (2025) | 430.08 Millionen US-Dollar |

| Marktgröße (2026) | 460.28 Millionen US-Dollar |

| Marktgröße (2031) | 646.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

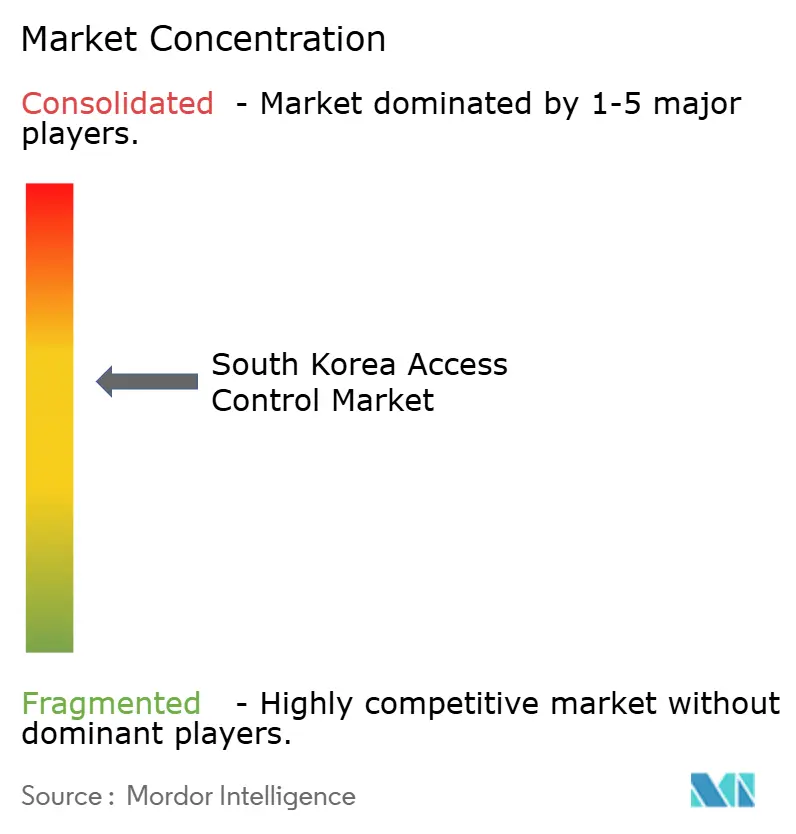

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Zugangskontrollmarkts von Mordor Intelligence

Die Größe des südkoreanischen Zugangskontrollmarkts wurde im Jahr 2025 auf USD 430,08 Millionen bewertet und soll von USD 460,28 Millionen im Jahr 2026 auf USD 646,66 Millionen bis 2031 wachsen, bei einer CAGR von 7,02 % während des Prognosezeitraums (2026–2031). Die rasche Digitalisierung der nationalen Identität, strenge Gebäudesicherheitsvorschriften und Investitionen in Smart-City-Projekte stützen gemeinsam die Nachfragedynamik.[1]NFCW: NFCW, "Koreanische Regierung schließt landesweite Einführung digitaler Personalausweise ab," nfcw.comDer Nullenergie- und Hochsicherheits-Gebäudekodex, der seit Dezember 2023 in Kraft ist, hat elektronische Protokolle fest in die Anforderungen für Neubauten verankert.[2]Koreanisches Institut für Gesetzgebungsforschung: Durchführungsverordnung zum Gesetz zur Unterstützung des Baus von Grünen Gebäuden, elaw.klri.re.kr Die parallele Einführung digitaler Personalausweise gibt 52 Millionen Bürgern reibungslose mobile Zugangsdaten, die sich direkt in Arbeitsplatz-, Gesundheits- und Behördenprüfpunkte integrieren lassen. Smart-City-Megaprojekte wie Songdo und Busan Eco Delta City betten Zugangskontrollknoten in umfassendere IoT-Schichten ein und erhöhen die strategische Relevanz interoperabler, cybersicherer Plattformen. [3]Charter Cities Institute: Joey Jung, "Songdo City: Blaupause oder schwarzes Schaf?", chartercitiesinstitute.org Gleichzeitig rüsten Chaebol-Konglomerate auf cloudbasierte Zugangskontrolle als Dienstleistung um, um hybrides Arbeiten und geografisch verteilte Standorte zu verwalten.

Wichtigste Erkenntnisse des Berichts

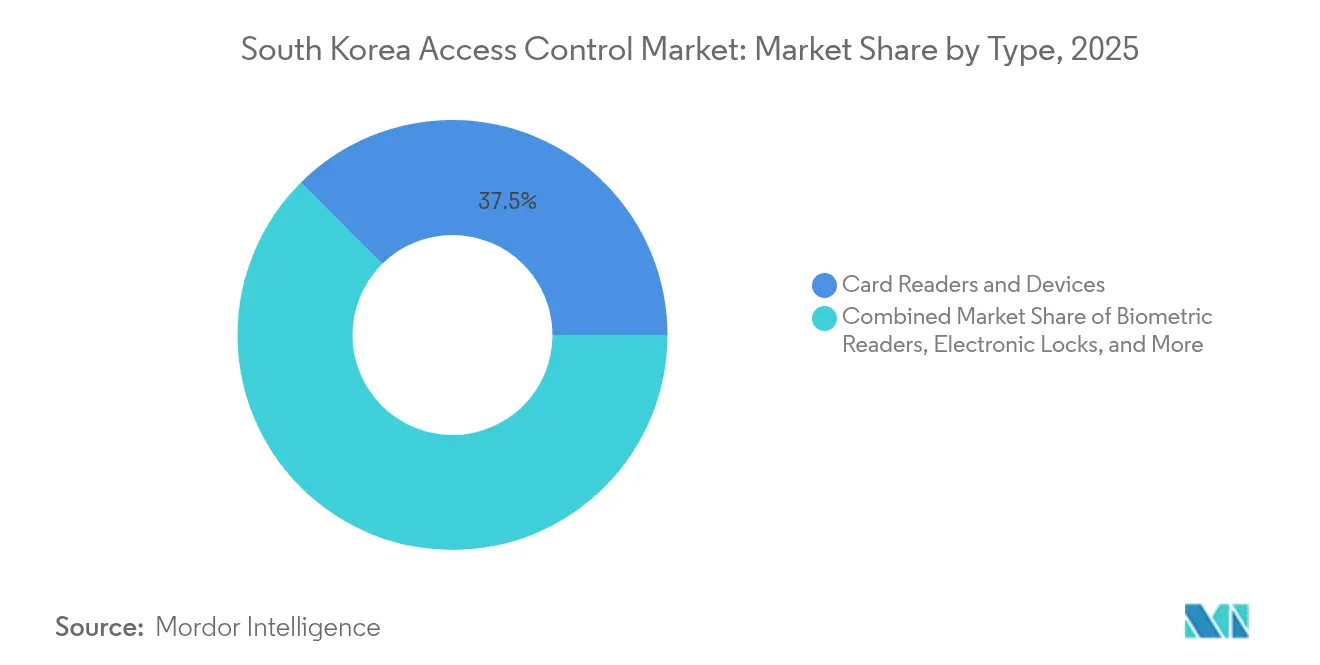

- Nach Produkttyp führten Kartenleser und Geräte mit einem Umsatzanteil von 37,45 % im Jahr 2025; Biometrische Leser werden voraussichtlich bis 2031 mit einer CAGR von 8,22 % wachsen.

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 41,30 % am südkoreanischen Zugangskontrollmarkt; Gesundheitseinrichtungen werden voraussichtlich mit einer CAGR von 9,4 % bis 2031 am schnellsten wachsen.

- Nach Architektur behielten On-Premise-Bereitstellungen 63,20 % der Basis von 2025, während cloudbasierte Zugangskontrolle-als-Dienstleistung-Lösungen eine CAGR von 8,61 % über 2026–2031 verzeichnen.

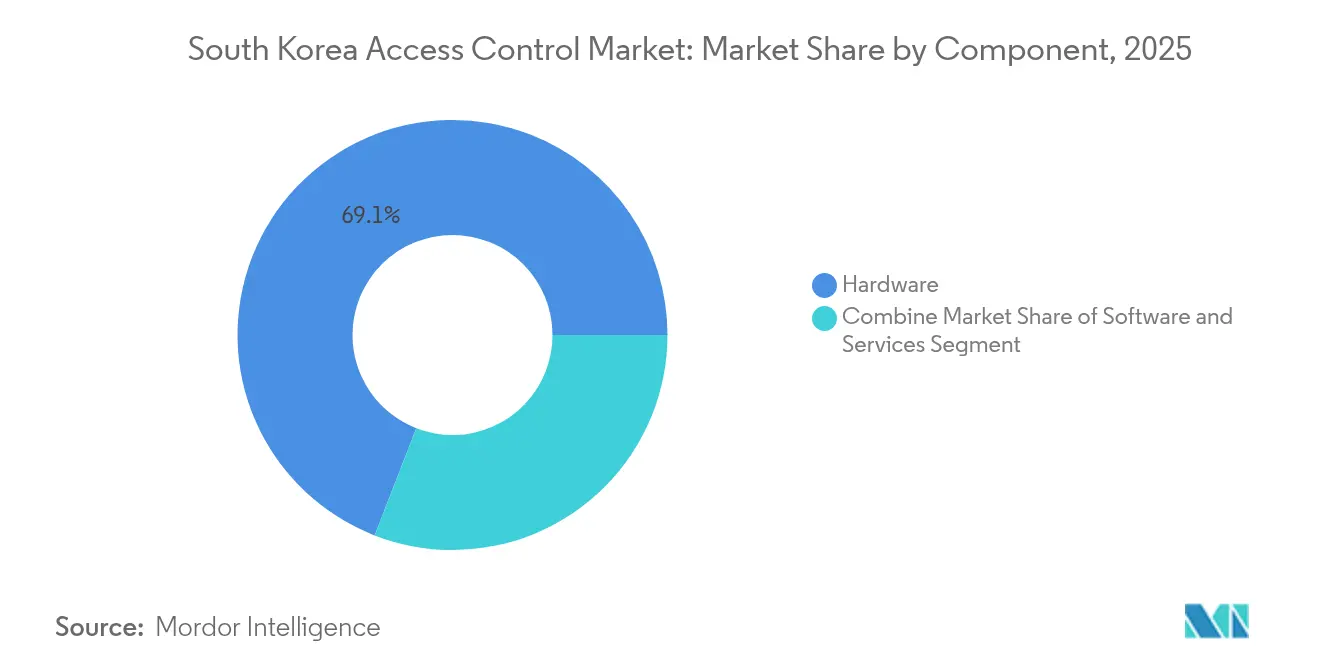

- Nach Komponente erfasste Hardware 69,10 % der Umsätze von 2025; Dienstleistungen stellen den schnellsten Wachstumsbereich mit einer CAGR von 10,35 % über den Prognosezeitraum dar.

- Nach Authentifizierungsmodus machten Einzelfaktormethoden 59,25 % der Größe des südkoreanischen Zugangskontrollmarkts im Jahr 2025 aus, während Mehrfaktorlösungen mit einer CAGR von 9,74 % beschleunigen.

- Suprema, ASSA ABLOY und Johnson Controls verfügen gemeinsam über den größten kombinierten Marktanteil, wobei Suprema im Jahr 2025 unter den weltweit fünf führenden Zugangskontrollanbietern rangiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Zugangskontrollmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-City-Megaprojekte | +2.10% | Incheon, Busan | Langfristig (≥ 4 Jahre) |

| Nullenergie- und Hochsicherheits-Gebäudekodex | +1.80% | Landesweit; frühe Akzeptanz in Seoul, Busan, Incheon | Mittelfristig (2–4 Jahre) |

| Übernahme von Zugangskontrolle als Dienstleistung durch Chaebol-Standorte | +1.50% | Großraum Seoul | Mittelfristig (2–4 Jahre) |

| Einführung der nationalen mobilen Identität (PASS) | +1.30% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-City-Megaprojekte treiben integrierte physische und logische Sicherheit voran

Songdo und Busan Eco Delta City veranschaulichen, wie integrierte Stadtplanung den südkoreanischen Zugangskontrollmarkt skaliert. Songdos Umwandlung von Wattflächen in eine vernetzte Metropole im Wert von USD 40 Milliarden und das staatliche Zukunftsinvestitionsziel von USD 77 Milliarden signalisieren eine langfristige, infrastrukturgestützte Nachfrage. Diese Städte setzen sensorbestückte Gateways, KI-Videoanalyse und interoperable Karten-zu-Biometrie-Geräte ein, die Echtzeit-Lageberichte speisen. Die Koreanische Agentur für Internet und Sicherheit steuert die Interoperabilitätszertifizierung, sodass physische Endpunkte mit nationalen Cyber-Rahmenwerken übereinstimmen und Stadtplaner Überwachung, Verkehr und Gebäudezugang auf einem einzigen Governance-Stack vereinheitlichen können.

Nullenergie- und Hochsicherheits-Gebäudekodex schreibt elektronische Protokolle vor

Ab Dezember 2023 muss jeder Neubau oder wesentliche Umbau Zutrittsereignisse elektronisch protokollieren, was Entwickler zu vernetzten Lesegeräten und prüfungsfähiger Software drängt. Anbieter differenzieren sich durch die Integration von Niedrigenergiechips und Datenverschlüsselung am Rand, um die Einhaltung von Vorschriften zu unterstützen, ohne aggressive Nettoenergieziele zu verletzen. Anlagenbetreiber behandeln die Zugangskontrolle nun sowohl als Nachhaltigkeitshebel als auch als Absicherung gegen Compliance-Kosten, was die Plattformerneuerungszyklen in Büros, Hotels und Wohntürmen beschleunigt.

Anstieg der Übernahme von Zugangskontrolle als Dienstleistung durch Chaebol-Standorte zur Unterstützung hybrider Arbeit

Chaebol-Einrichtungen haben hohe Ausweisvolumina und eine variable Belegung. Cloud-native Plattformen reduzieren die Serverausbreitung, verlagern Kapitalausgaben auf Abonnement-Betriebskosten und ermöglichen schnelle Richtlinienänderungen über landesweite Liegenschaften. Gerät-zu-Cloud-APIs ermöglichen die Echtzeitüberwachung von Tausenden von Türen von einer einzigen Konsole aus, während mobile Zugangsdaten Plastikkarten ersetzen. Anbieter nutzen diese Migration, um Analysepakete, Bedrohungsinformationen und automatische Firmware-Patches zu verkaufen und Zugangskontrolle als Dienstleistung als kontinuierliches Verbesserungswerkzeug statt als statisches Anlagegut zu positionieren.

Einführung der nationalen mobilen Identität (PASS) beschleunigt die Mehrfaktorauthentifizierung

PASS bindet dezentralisierte Identitäten an sichere Smartphone-Elemente und gibt QR-Token aus, die mit Eingangsautomaten von Einrichtungen harmonieren. Über 10 Millionen aktive Identitäten schaffen ein Massenmarkt-Ökosystem, das mobile Zugangsdaten-Pilotprojekte für Unternehmen risikoärmer macht. K-FIDO schichtet zusätzlich kryptografische PKI auf FIDO-Biometrie, was passwortlose, aber regulierungskonforme Authentifizierung ermöglicht. Infolgedessen migrieren Mehrfaktor-Suiten, die mobile Identität, Gesichtserkennung und PIN-Prüfpunkte kombinieren, von Bankfilialen in Krankenhäuser, Rechenzentren und Co-Working-Spaces.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere biometrische Klauseln des Datenschutzgesetzes | -0.80% | Landesweit | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken (inländisch vs. OSDP/Wiegand) | -0.60% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere biometrische Klauseln des Datenschutzgesetzes erhöhen Compliance-Kosten

Die Änderungen des Gesetzes zum Schutz personenbezogener Daten vom September 2023 schreiben ausdrückliche Einwilligung, verschlüsselte Speicherung und wiederkehrende Datenschutz-Folgenabschätzungen für biometrische Daten vor. Die Strafen sind erheblich, da die Datenschutzbehörde bei Fehlkonfigurationen beträchtliche Bußgelder verhängt hat. Kleine und mittlere Unternehmen verschieben biometrische Einführungen, während größere Unternehmen Budgets für konforme Tokenisierung reservieren, was einen Anstieg bei Beratungsdienstleistungen antreibt, aber kurzfristige Gerätelieferungen beschneidet.

Interoperabilitätslücken zwischen inländischen Protokollen und globalen Standards

Lokale Anbieter verbessern häufig proprietäre Protokolle für Geschwindigkeit und benutzerdefinierte Verschlüsselung, doch diese Entscheidungen erschweren die Integration mit multinationalen Mietern, die auf OSDP-sichere Kanäle standardisieren. Der ratifizierte PKOC-über-OSDP-Standard der PSIA bietet eine Brücke, aber die Akzeptanz hinkt in lokalen Fertigungspipelines hinterher. Das daraus resultierende Flickwerk erhöht die Ingenieurkosten und verlangsamt standortübergreifende Einführungen, was den Käuferbedarf nach Middleware oder Cloud-Übersetzungsschichten verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biometrie definiert Authentifizierungsparadigmen neu

Kartenleser und Geräte kontrollierten 37,45 % des südkoreanischen Zugangskontrollmarkts im Jahr 2025. Biometrische Leser, angetrieben durch KI-Vision und neuronale On-Device-Verarbeitung, werden mit einer CAGR von 8,22 % prognostiziert und übertreffen das Wachstum bei herkömmlichen Karten. Supremas Template-on-Mobile-Modell speichert verschlüsselte Gesichtsvektoren auf Benutzertelefonen und erleichtert die Einhaltung des Datenschutzgesetzes. Gleichzeitig schützen hybride Karten-plus-Mobile-Geräte getätigte Investitionen und bieten Immobilienverwaltern einen Weg zu kontaktlosen Upgrades.

Kontaktlose Trends gestalten Risikoprofile neu. Der Durchsatz der Gesichtserkennung eignet sich für Verkehrsknotenpunkte und Krankenhäuser, während kapazitive Fingerabdruckerkennung für Industriestandorte mit Handschuhen bevorzugt wird. Software- und Analyseplattformen durchsuchen Türereignisse nach anomalen Mustern und SLA-Berichten und betten Business Intelligence in das ein, was einst ein Kostenzentrum war.

Nach Endnutzerbranche: Der Gesundheitssektor setzt auf fortschrittliche Sicherheit

Gewerbliche Komplexe wie Filialen von Banken, Finanzdienstleistern und Versicherungen, Einzelhandelsketten und Rechenzentren lieferten 41,30 % des Umsatzes des südkoreanischen Zugangskontrollmarkts im Jahr 2025. Krankenhäuser skalieren mit einer CAGR von 9,4 %, da cyber-physische Sicherheitsverletzungen die Vertraulichkeit von Patienten und die Bestände an kontrollierten Substanzen bedrohen. Der PASS-basierte Arbeitsablauf des Yongin Severance Hospital veranschaulicht, wie mobile Identität Wartezeiten verkürzt und gleichzeitig die Compliance stärkt.

Rechenzentren stellen ein stark wachsendes gewerbliches Mikrosegment dar. Das Bauprogramm von Microsoft, das 858 Spitzenbauarbeitsplätze schafft, erfordert konzentrische Kreise aus biometrischen, Karten- und Schleusensperren. Solche Einrichtungen bevorzugen Mehrfaktor-Suiten mit automatischem Hochverfügbarkeits-Failover. Der Marktanteil des südkoreanischen Zugangskontrollmarkts im Zusammenhang mit dem Gesundheitswesen und Rechenzentren wird sich ausweiten, da Budgets für die digitale Transformation Betriebszeit und den Schutz personenbezogener Daten priorisieren.

Nach Zugangskontrollarchitektur: Cloud-Migration gestaltet Bereitstellungsmodelle neu

On-Premise-Controller regierten 63,20 % der Bereitstellungen im Jahr 2025. Dennoch wachsen Cloud-Zugangskontrolle-als-Dienstleistung-Abonnements mit 8,61 %, ein Trend, der Plattformanbieter als Managed-Service-Partner statt als bloße Hardwarelieferanten positioniert. Hybride Topologien dominieren Übergangs-Roadmaps: Periphere Türen leiten zu lokalen Panels für ausfallsichere Kontinuität, während Richtliniensätze in regionalen Rechenzentren gespeichert sind. Chaebol-IT-Teams nennen schnelle Ausweissperrung und API-Verbindungen zu Personalverwaltungssystemen als entscheidende Vorteile und unterstreichen die sich entwickelnde Rolle der Identitätsorchestrierung innerhalb von Unternehmensresilienzstrategien.

Der Übergang zu cloudbasierten Architekturen ist besonders ausgeprägt bei Chaebol-Konglomeraten, die hybride Arbeitsmodelle einführen, da diese Organisationen flexible Sicherheitslösungen benötigen, die dynamische Belegschaftsverteilungen berücksichtigen können.

Nach Komponente: Dienstleistungswachstum übertrifft Hardware-Dominanz

Hardware bewahrte einen Anteil von 69,10 % im Jahr 2025. Dennoch verzeichnen Dienstleistungen – die Planung, Installation und laufende Compliance-Prüfungen umfassen – eine CAGR von 10,35 %, da Käufer Komplexität auslagern. KI-fähige Edge-Leser wie Anviz's SAC921 und C2KA-OSDP-Tastenfeld verbinden lokale Intelligenz mit Protokoffenheit. Der südkoreanische Zugangskontrollmarkt spiegelt den Fachkräftemangel in nicht-metropolitanen Regionen und steigende Datenschutzrisikobewertungen wider.

Das Aufkommen KI-gestützter Lösungen verändert die Komponentenlandschaft, wobei intelligente Edge-Geräte in der Lage sind, erweiterte Authentifizierungs- und Entscheidungsfunktionen ohne ständige Verbindung zu zentralen Servern durchzuführen.

Nach Authentifizierungsmodus: Mehrfaktorlösungen begegnen sich entwickelnden Bedrohungen

Einzelfaktorauthentifizierung unterstützt noch immer 59,25 % der installierten Endpunkte, aber eine CAGR von 9,74 % bei der Mehrfaktorakzeptanz unterstreicht die Neukalibrierung von Risiken. PASS und K-FIDO wandeln Bürger-Smartphones in föderierte Identitätstoken um, die an biometrische Erfassung gebunden sind. Anviz's OSDP-Leser schichtet RFID mit PIN und optionalem Gesichtsscan, was modulare Tiefenverteidigung verkörpert. Richtlinien-Engines berücksichtigen zunehmend Standort, Tageszeit und Benutzerrisiko, um adaptiven Zugang zu gewähren, was mit Zero-Trust-Grundsätzen übereinstimmt.

Der Wandel hin zur Mehrfaktorauthentifizierung ist besonders ausgeprägt in Hochsicherheitsumgebungen wie Finanzinstituten, Behördeneinrichtungen und Rechenzentren, wo die Folgen unbefugten Zugangs am schwerwiegendsten sind. Anviz's C2KA-OSDP-Leser, der Mehrfaktorauthentifizierung mit RFID-Zugangsdaten und PIN-Codes unterstützt, veranschaulicht die Reaktion der Branche auf diese Anforderungen.

Geografische Analyse

Der Großraum Seoul macht den größten Anteil des südkoreanischen Zugangskontrollmarkts aus, aufgrund dichter Hauptsitzcluster und mehrtürmiger Wohnanlagen. Das Metaverse-Pilotprojekt der Stadt im Rahmen des nationalen Smart-City-Plans erfordert sichere Avatar-zu-Gebäude-Zugangsdatenbrücken. Incheons Songdo nutzt Meeresklima-Sensoren zur Kalibrierung der Umgebungstoleranz von Lesegeräten und demonstriert regionsspezifische Produktanpassungen.

Busan beherbergt die Eco Delta Smart City, ein 11,77 km² großes Vorzeigeprojekt, das Hafenhandel und KI-gesteuerte öffentliche Dienste verbindet. Das Ziel von 97.000 Einwohnern konfiguriert ein lebendiges Labor für cloud-native Zugangskontrolle als Dienstleistung in Wohn-, Einzelhandels- und Freizeitzonen. Der südkoreanische Zugangskontrollmarkt profitiert von provinziellen Subventionen, die Anbieter belohnen, die Montagelinien im Hochtechnologiekorridor von Busan ansiedeln.

Ländliche Bezirke hinken aufgrund von Installateursengpässen und Bandbreitenbeschränkungen hinterher. Managed-Service-Anbieter bündeln nun LTE-Fallback-Einheiten mit Cloud-Türen, um Logistikdepots und Standorte für erneuerbare Energien zu bedienen. Staatliche Schienenerweiterungen, wie die Eco Delta City Station, die 2029 fertiggestellt werden soll, werden die städtisch-ländliche Sicherheitslücke schrittweise schließen.

Wettbewerbslandschaft

Der inländische Marktführer Suprema verankert Innovation durch KI-Gesichtsmodelle und Cloud-Konnektoren und sichert sich seit 14 aufeinanderfolgenden Jahren einen Platz in der globalen Top-50-Sicherheitsrangliste. Die globalen Konzerne ASSA ABLOY und Johnson Controls ergänzen Portfolios mit offenen Protokoll-Controllern, während Honeywell sich auf die OT-IT-Konvergenz für Industriekunden konzentriert.

Strategische Allianzen intensivieren sich: Hardware-OEMs vermarkten Cloud-Dashboards von Software-als-Dienstleistung-Spezialisten unter eigenem Namen, und Integratoren konsolidieren Kartenausstellung, Überwachung und Besuchermanagement unter ergebnisbasierten Verträgen. ProMarts EasyMart-Konzept für unbemannte Einzelhandelsgeschäfte zeigt, wie RFID-Zugang mit Bestandsmanagement konvergieren kann, um neue Umsatzquellen zu erschließen. Die Einführung des PKOC-Standards der PSIA motiviert Ökosystempartner, proprietäre Abhängigkeiten aufzugeben, und antizipiert eine mittelfristige Neuordnung der End-to-End-Abläufe.

Marktführer der südkoreanischen Zugangskontrollbranche

Thales Group

Bosch Security System Inc.

Honeywell International Inc

Tyco International PLC (Johnson Controls)

Allegion PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Regierung schließt die landesweite Einführung digitaler Personalausweise ab und ermöglicht 52 Millionen Bürgern die Nutzung mobiler Zugangsdaten.

- März 2025: Ein Vorschlag für ein 260-MW-Hyperscale-Rechenzentrum signalisiert anhaltende Nachfrage nach hochsicheren Mehrfaktor-Eingangsebenen.

- Februar 2025: HID Global präsentiert Amico-Gesichtsleser, um das Wachstum bei kontaktlosen Unternehmenslobbys zu nutzen.

- Januar 2025: Suprema sichert sich zum 14. Mal in Folge eine Platzierung in den globalen Top 50 und unterstreicht damit den Markenwert in der Biometrie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den südkoreanischen Zugangskontrollmarkt als alle Einnahmen aus physischen Zugangsdaten, Lesegeräten, elektronischen Schlössern, Controllern, Verwaltungssoftware und zugehörigen Installations- oder Überwachungsdienstleistungen, die den Zutritt zu Gebäuden, Parkplätzen, Aufzügen und kritischen Zonen nach Überprüfung einer Person oder eines Fahrzeugs durch Karten-, biometrische, mobile oder Tastenfeld-Zugangsdaten erlauben oder verweigern.

Ausschluss aus dem Umfang: Rein netzwerkbasierte Identitäts- oder privilegierte Zugriffssoftware, die niemals eine physische Barriere betätigt, liegt außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Typ

- Kartenleser und Geräte

- Kartenbasierte Leser

- Proximity-Leser

- Smartcard-Leser (kontaktbehaftet / kontaktlos)

- Mobile Zugangsdaten-Leser (NFC / BLE)

- Biometrische Leser

- Fingerabdruck

- Gesichtserkennung

- Irisscan

- Venen- / Handflächenerkennung

- Elektronische Schlösser

- Elektromagnetisch

- Elektrischer Türöffner

- Intelligente Schlösser

- Controller und Panels

- Software und Analyse

- Dienstleistungen

- Kartenleser und Geräte

- Nach Authentifizierungsmodus

- Einzelfaktor

- Mehrfaktor

- Nach Komponente

- Hardware

- Software

- Dienstleistungen (Installation, Wartung, Beratung)

- Nach Anwendungsbereich

- Gebäudezugang/-ausgang

- Parkplatz- und Fahrzeugzugang

- Aufzugsteuerung

- Kritische Infrastrukturzonen

- Drehkreuze und Besuchermanagement

- Nach Endnutzerbranche

- Gewerbe (Banken, Finanzdienstleister und Versicherungen, Büros, Einzelhandel, Rechenzentren, Hotels)

- Wohnbereich

- Behörden und öffentliche Einrichtungen

- Industrie und Fertigung

- Transport und Logistik

- Gesundheitswesen

- Militär und Verteidigung

- Bildung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit Einrichtungsmanagern, Systemintegratoren, Hardwarelieferanten und Cloud-Zugangskontrolle-als-Dienstleistung-Anbietern in Seoul, Busan und Gyeonggi. Ihre Erkenntnisse bestätigten Durchdringungsquoten, Dienstleistungsaufschläge und den Preisaufschlag, den Mehrfaktor-Kits jetzt erzielen, und ermöglichten es uns, Datenlücken zu schließen, die sekundäre Quellen nicht adressieren konnten.

Desk-Research

Wir begannen damit, die Importcodes des koreanischen Zolldienstes für Kartenleser und biometrische Panels mit den Gebäudeabschlussstatistiken des Ministeriums für Land, Infrastruktur und Verkehr zu verknüpfen, die eine frische Hardwarenachfrage signalisieren. Anschließend verfolgten wir Exportströme über Volza, um inländische Fertigungsabdrücke zu erfassen. Anschließend boten Kapitalguterkonten der Bank of Korea und Projektverfolgungstools der Korea Smart City Association makroökonomische Filter, während IEEE-Zeitschriftenartikel zur Akzeptanz der Gesichtserkennung und Sicherheitsumfragen des Instituts für Informations- und Kommunikationstechnologieplanung und -bewertung Technologiemixverschiebungen klärten. Kostenpflichtige Abrufe von D&B Hoovers lieferten Anbieterumsatzaufteilungen, die durchschnittliche Verkaufspreise verankerten. Diese Quellen sind illustrativ; viele weitere öffentliche Datensätze, Einreichungen und Nachrichtenarchive wurden überprüft, um jede Zahl zu verifizieren und anzureichern.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau begann mit der gewerblichen Nutzfläche von 2024 und neuen Wohneinheiten, wurde in potenzielle Zugangspunkte umgerechnet und mit Installationsquoten aus Interviews multipliziert. Anschließend wurden die Gesamtwerte durch einen partiellen Bottom-up-Aufbau der fünfzehn größten in Zolldaten identifizierten Anbieter gegengeprüft. Zu den wichtigsten Treibern in unserem Modell gehören der biometrische Anteil an neuen Lesegeräten, Smart-City-Kapitalausgaben, NFC-fähige Smartphone-Durchdringung, Baubeginne und typische Dreijahres-Ersatzintervalle. Prognosen bis 2030 verwenden multivariate Regression kombiniert mit ARIMA-Glättung, und die Ergebnisse werden durch Experten-Szenarioüberprüfungen vor der Finalisierung einem Stresstest unterzogen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen Kriminalstatistiken und Versicherungsschadensdaten unterzogen, wobei Anomalien zur Begutachtung durch leitende Analysten eskaliert werden. Mordor Intelligence aktualisiert jede Datei jährlich und gibt Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse, wie eine Änderung der biometrischen Klauseln des Datenschutzgesetzes, die Nachfrage erheblich verändern.

Warum Mordors Ausgangsbasis für den südkoreanischen Zugangskontrollmarkt verlässlich ist

Schätzungen verschiedener Verlage weichen voneinander ab, da sich Umfang, Variablen und Aktualisierungsrhythmen unterscheiden. Wir standardisieren jedes Element vor der Modellierung.

Zu den wichtigsten Lückenursachen gehören, ob Heimwerker-Schlösser für Wohngebäude gezählt werden, wie Cloud-Abonnementumsätze annualisiert werden, Währungsumrechnungsdaten und der Anteil gebündelter Perimeter-Hardware, der in die Gesamtwerte einfließt – alles kalibriert innerhalb von Mordors Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückenursache |

|---|---|---|

| USD 430,08 Mio. (2025) | ||

| USD 472,65 Mio. (2024) | Globales Beratungsunternehmen A | Umfasst logische Identitätssoftware und Videoüberwachungsumsätze |

| USD 171,7 Mio. (2024) | Branchenjournal B | Verwendet nur Ersatzwert, schließt Dienstleistungen und Software-als-Dienstleistung-Gebühren aus |

| USD 320,05 Mio. (2024) | Regionaler Analyst C | Wendet einheitliche durchschnittliche Verkaufspreise an, lässt mobile Zugangsdaten-Upgrades außer Acht |

Der Vergleich zeigt, dass Mordor Intelligence durch die Ausrichtung des Umfangs auf reale Hardware- und Dienstleistungs-Cashflows, die Stichprobenerhebung aktueller Preisleitern und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Zugangskontrollmarkt im Jahr 2026?

Der südkoreanische Zugangskontrollmarkt wird im Jahr 2026 auf USD 460,28 Millionen bewertet.

Wie hoch ist die prognostizierte CAGR für den südkoreanischen Zugangskontrollmarkt von 2026 bis 2031?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 jährlich um 7,02 % wachsen.

Welches Produktsegment wächst am schnellsten?

Biometrische Leser werden mit einer CAGR von 8,22 % prognostiziert, gestützt durch KI-gesteuerte Gesichts- und Fingerabdrucklösungen.

Warum gewinnen Mehrfaktorauthentifizierungssysteme an Bedeutung?

Die nationale mobile Identitätsinfrastruktur (PASS) und K-FIDO-Standards vereinfachen mobile biometrische Zugangsdaten und treiben eine CAGR von 9,74 % bei der Mehrfaktorakzeptanz an.

Welche regulatorische Änderung wirkt sich am stärksten auf die Kosten der biometrischen Bereitstellung aus?

Die Änderungen des Datenschutzgesetzes von 2023 schreiben strengere Einwilligungs- und Verschlüsselungsregeln vor und erhöhen den Compliance-Aufwand für die biometrische Datenverarbeitung.

Wie beeinflusst die Cloud-Akzeptanz die Marktstruktur?

Zugangskontrolle-als-Dienstleistung-Plattformen wachsen mit einer CAGR von 8,61 %, da Unternehmen Abonnementmodelle, zentralisierte Richtlinienkontrolle und schnelle Skalierung über verteilte Standorte anstreben.

Seite zuletzt aktualisiert am: