Marktgröße und Marktanteil im Bereich Schrottmetallrecycling

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 567.98 Millionen Tonnen |

| Marktvolumen (2031) | 764.39 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schrottmetallrecycling durch Mordor Intelligence

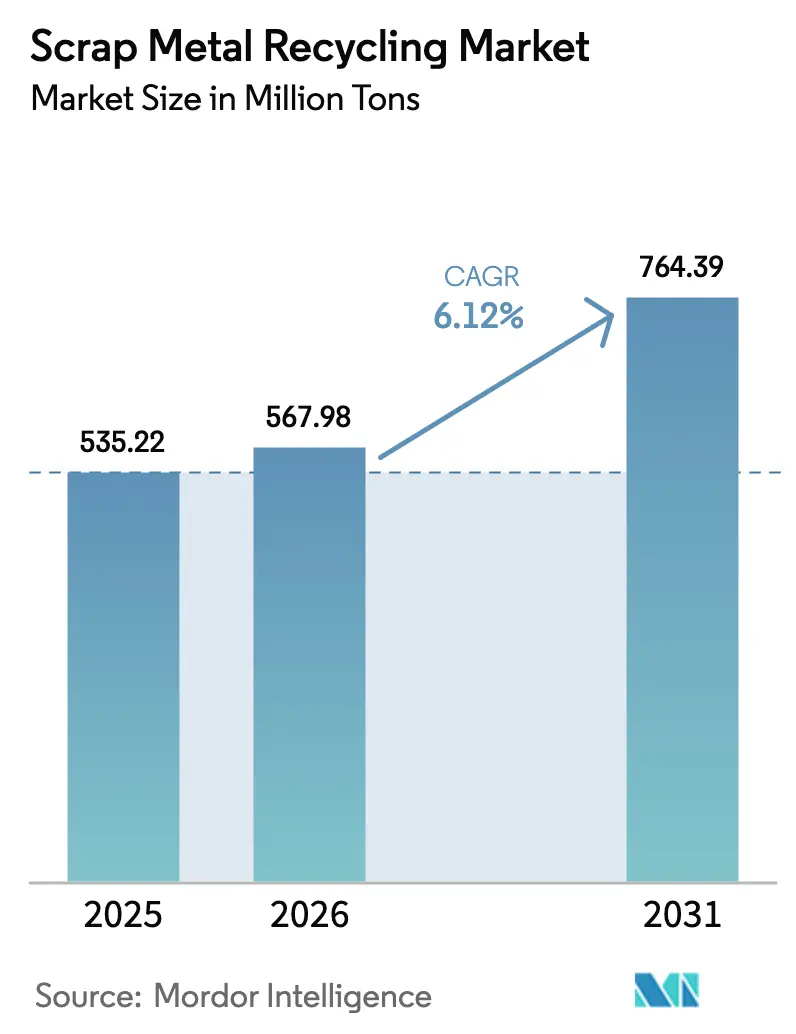

Die Größe des Marktes für Schrottmetallrecycling wird voraussichtlich von 535,22 Millionen Tonnen im Jahr 2025 und 567,98 Millionen Tonnen im Jahr 2026 auf 764,39 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 6,12 % zwischen 2026 und 2031 entspricht. Drei strukturelle Faktoren treiben das kurzfristige Wachstum an. Erstens erhöht die Inbetriebnahme neuer Elektrolichtbogenöfen (EAFs) in Indien, dem Nahen Osten und Nordafrika sowie Südostasien den inländischen Schrottverbrauch und reduziert die Exportmengen. Zweitens sichern Automobilindustrie- und Elektronik-Erstausrüster (OEMs) Verträge für Schrott mit niedrigem Restgehalt, was die Verfügbarkeit auf dem Spotmarkt einschränkt. Drittens fördert die Befürwortung eines offenen Schrotthandels durch die OECD die Einführung einheitlicher Qualitätsstandards durch die Regulierungsbehörden, obwohl nationale Exportabgaben weiterhin enge regionale Gleichgewichte erzeugen. Diese Dynamiken steigern die Rentabilität von Verarbeitern, die in der Lage sind, den Kupfergehalt unter 0,15 % zu halten, während Anlagen, die noch auf manuelle Sortiermethoden angewiesen sind, benachteiligt werden.

Wichtigste Erkenntnisse des Berichts

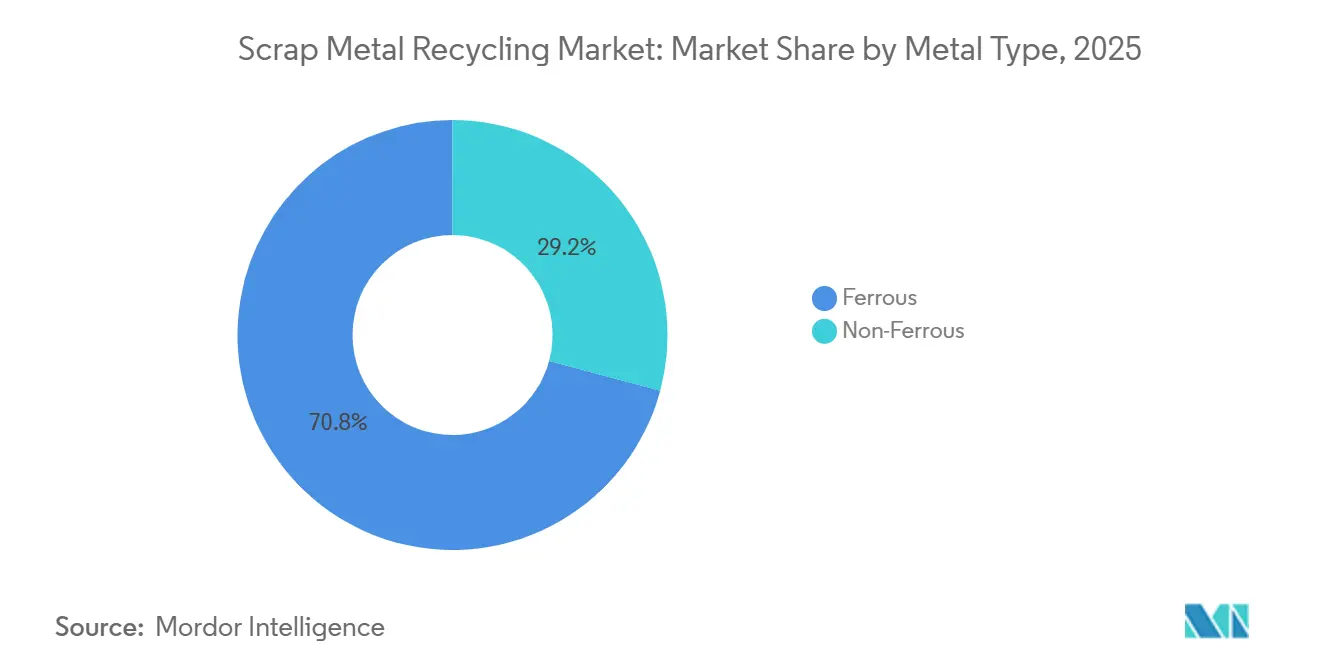

- Nach Metalltyp führten Eisenmetalle mit einem Marktanteil von 70,82 % am Markt für Schrottmetallrecycling im Jahr 2025; Nichteisenmetalle werden voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen.

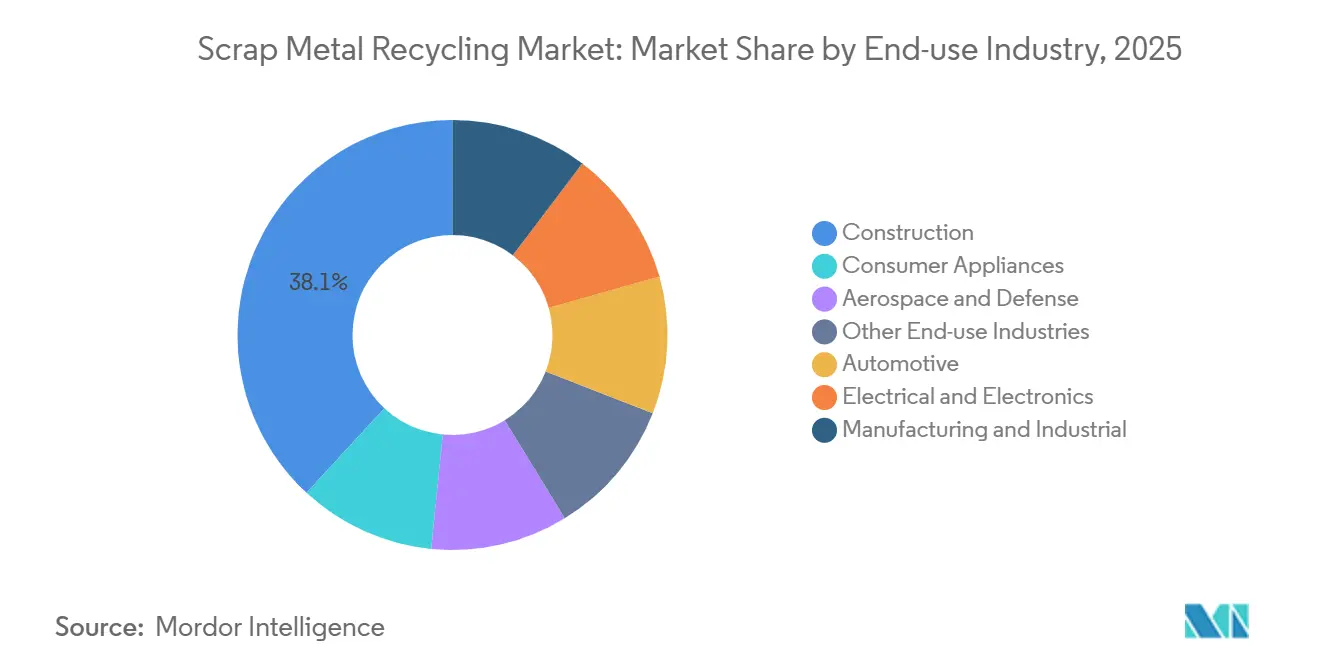

- Nach Endverbrauchsbranche entfiel auf das Bauwesen im Jahr 2025 ein Marktanteil von 38,11 % am Markt für Schrottmetallrecycling, während der Bereich Elektro und Elektronik bis 2031 mit einer CAGR von 6,33 % wächst.

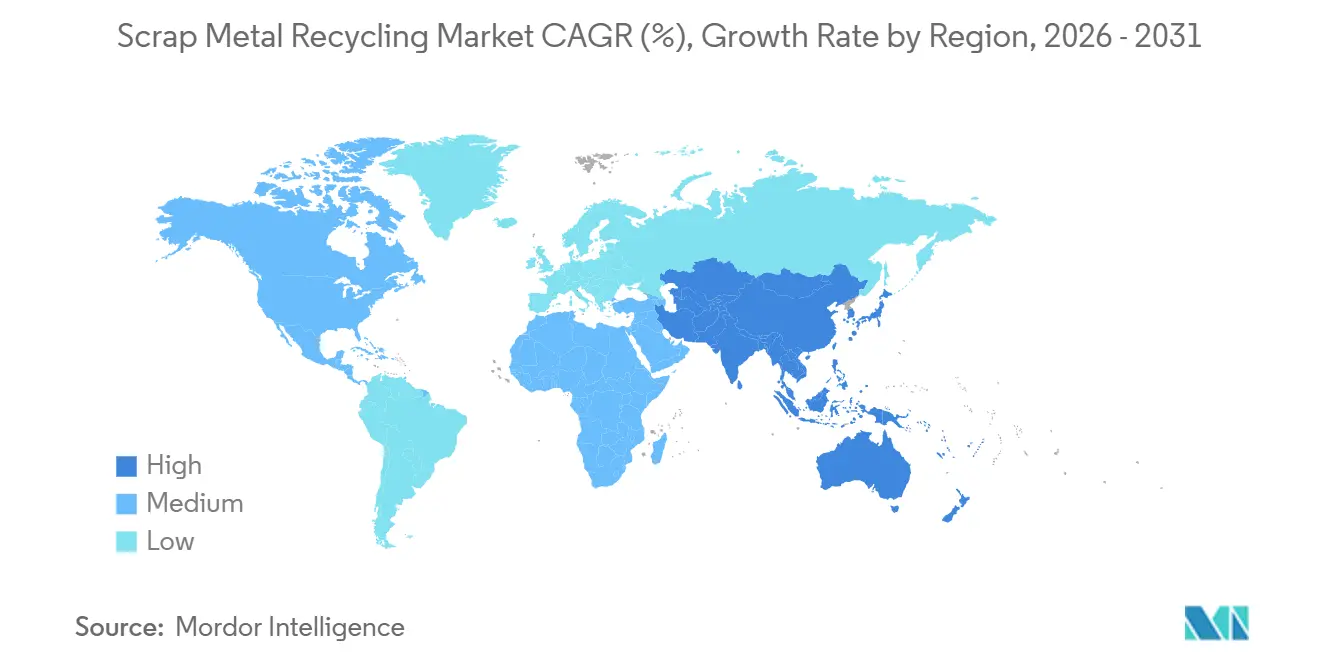

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 52,22 % am Markt für Schrottmetallrecycling und wird voraussichtlich bis 2031 eine CAGR von 6,73 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schrottmetallrecycling

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau der Elektrolichtbogenofenkapazität in Indien, dem Nahen Osten und Nordafrika sowie Südostasien | +1.8% | Indien, Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Indonesien, Vietnam, Malaysia | Mittelfristig (2–4 Jahre) |

| Vertikale Integration durch Fusionen und Übernahmen von Stahlwerken zur Sicherung von Eigenbedarfsschrott | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte LIBS- und hyperspektrale Sortierung steigert die Rückgewinnungsausbeute auf über 98 % | +0.9% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Geschlossene Kreislaufverträge der OEMs für zertifizierten Schrott mit niedrigem Restgehalt | +1.1% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| OECD-Initiative für offenen Schrotthandel zur Erreichung der Netto-Null-Stahlziele 2050 | +0.8% | OECD-Mitgliedsländer, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau der Elektrolichtbogenofenkapazität in Indien, dem Nahen Osten und Nordafrika sowie Südostasien

Seit 2024 gestartete Elektrolichtbogenofenprojekte haben die innerasiatischen Schrottströme neu gestaltet. Allein Tata Steels Hochofen in Punjab steigerte die lokale Nachfrage im ersten Betriebsjahr um 0,75 Millionen Tonnen, während das 3,5-Millionen-Tonnen-Werk von Emirates Steel Arkan in Abu Dhabi Golfladungen umleitete, die zuvor in die Türkei gingen. Zwischen 2024 und 2025 fügten Indonesien, Vietnam und Malaysia 2,8 Millionen Tonnen neue Elektrolichtbogenofenkapazität hinzu und absorbierten japanischen Schrott, der zuvor nach China geliefert wurde. Da diese Öfen ihre volle Kapazität erreichen, steht der Markt für Schrottmetallrecycling vor Herausforderungen wie begrenzten Kurzstrecken-Lkw-Kapazitäten und höheren Aufschlägen für sofort verfügbares Material innerhalb von 300 Kilometern von Werksstandorten. Die steigende lokale Nachfrage dürfte die Sammelquoten in Sekundärstädten steigern, in denen organisierte Schrottketten bisher unterentwickelt waren.

Vertikale Integration durch Fusionen und Übernahmen von Stahlwerken zur Sicherung von Eigenbedarfsschrott

Stahlhersteller haben die Übernahme von Schrottplätzen beschleunigt, um die Versorgung nach einem Preisanstieg von 45 % bei Roheisen Anfang 2024 zu sichern, der die Margen der Schmelzbetriebe komprimierte. Die Übernahme der Hälfte des kontinentalen Verarbeitungsnetzwerks von Nippon Steel durch ArcelorMittal sichert den Zugang zu 2 Millionen Tonnen zertifiziertem Einsatzmaterial und senkt die Transaktionskosten um mindestens 12 USD pro Tonne. In den Vereinigten Staaten erwarb Nucors Tochtergesellschaft David J. Joseph im Jahr 2025 12 Schrottplätze im Mittleren Westen, was den Durchsatz auf 8 Millionen Tonnen erhöhte und den ohnehin konzentrierten regionalen Schrottpool weiter verknappt. Diese Konsolidierungswelle hält den Markt für Schrottmetallrecycling für große Käufer dynamisch, lässt jedoch kleinere unabhängige Akteure mit reduzierter Spotverfügbarkeit und größerer Betriebskapitalvolatilität zurück.

KI-gestützte LIBS- und hyperspektrale Sortierung steigert die Rückgewinnungsausbeute auf über 98 %

Fortschrittliche spektroskopische Systeme wie die laserinduzierte Plasmaspektroskopie (LIBS) und die hyperspektrale Sortierung analysieren nun jedes Schrottstück auf Förderbändern innerhalb von Millisekunden, verbessern die Genauigkeit der Qualitätseinstufung von 94 % auf 98 % und reduzieren die Kupferkontamination auf unter 0,1 %. Im Jahr 2024 validierte das Fraunhofer ILT in Deutschland die Kupferdetektion bei Liniengeschwindigkeiten von drei Metern pro Sekunde. Bis 2025 waren kommerzielle Einheiten von TOMRA und Steinert in den Vereinigten Staaten und im Vereinigten Königreich in Betrieb und reduzierten Umschmelzabwertungen um 40 %. Trotz Amortisationszeiten von weniger als drei Jahren für Hochvolumenprozessoren hat der Preis von 2–5 Millionen USD für diese Systeme die Einführung bei kleinen und mittleren Unternehmen (KMU) verlangsamt. Finanzierungspartnerschaften zwischen Erstausrüstern (OEMs) und Geräteherstellern könnten die Einführung in den nächsten fünf Jahren ausweiten und die Verfügbarkeit von Schrott in Premiumqualität auf dem Markt erhöhen.

Geschlossene Kreislaufverträge der OEMs für zertifizierten Schrott mit niedrigem Restgehalt

Hersteller aus der Automobil-, Luft- und Raumfahrt- sowie der Unterhaltungselektronikindustrie schließen zunehmend mehrjährige Vereinbarungen ab, um zertifizierten Schrott mit niedrigem Restgehalt und garantierter Chemie, Rückverfolgbarkeit und CO₂-Bilanz zu sichern. So recycelt beispielsweise die ScanLoop-Vereinbarung von Volvo Cars und Salzgitter AG aus dem Jahr 2024 Karosserieteile am Ende ihrer Lebensdauer zu neuen Blechen mit einem Kupfergehalt unter 0,15 %, was deutlich unter dem gemischten Altschrott liegt. Ebenso sichert die 10-Jahres-Vereinbarung von Novelis mit Toyota Tsusho jährlich 200.000 Tonnen Aluminiumschrott aus der Automobilindustrie. Diese Verträge helfen, Scope-3-Emissionen zu mindern, und schaffen eine zweigliedrige Preisstruktur im Markt für Schrottmetallrecycling, die Verarbeiter mit ISO-14001- oder RIOS-Zertifizierungen für die Rückverfolgbarkeit der Lieferkette bevorzugt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Restkupferkontamination begrenzt die Qualität des Elektrolichtbogenofen-Einsatzmaterials | -0.7% | Global, akut in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Welle nationaler Exportbeschränkungsgesetze verkleinert den handelbaren Pool | -1.1% | Asien-Pazifik (China, Indien, Indonesien), Ausstrahlungseffekte auf globale Handelsströme | Kurzfristig (≤ 2 Jahre) |

| Schrottpreisvolatilität erhöht Absicherungskosten für KMU | -0.6% | Global, am stärksten in fragmentierten Märkten (Südamerika, Afrika, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Restkupferkontamination begrenzt die Qualität des Elektrolichtbogenofen-Einsatzmaterials

Der durchschnittliche Kupfergehalt in Altschrott stieg 2025 auf 0,35 % und überschritt damit den Schwellenwert von 0,2 %, den die meisten Elektrolichtbogenöfen für Langprodukte tolerieren können, ohne Farbfehler zu verursachen. ThyssenKrupp meldete zusätzliche Kosten von 15 EUR pro Tonne im Schmelzbetrieb nach der Installation von Entkupferungsanlagen in seinem Werk in Duisburg. Da die Verdrahtungsdichte von Elektrofahrzeugen zunimmt und Leiterplatten immer häufiger werden, müssen Verarbeiter entweder in robotergestützte Trenntechnologien investieren oder Abwertungen zu Produkten mit geringerem Wert wie Betonstahl akzeptieren. Das japanische Handelsministerium hat Investitionszuschüsse für die automatisierte Kupferextraktion eingeführt, mit dem Ziel, den Restkupfergehalt bis 2028 um 20 % zu senken[1]METI, "Förderprogramm für Kupfertrennungsanlagen," meti.go.jp .

Welle nationaler Exportbeschränkungsgesetze verkleinert den handelbaren Pool

Nationale Exportbeschränkungen haben den globalen Pool handelbaren Schrotts erheblich reduziert. Chinas Verbot aus dem Jahr 2024 entzog 8 Millionen Tonnen Offshore-Angebot, schuf Defizite in Südostasien und zwang japanische Schrottplätze, Ladungen zu Aufschlägen von 30–50 USD pro Tonne nach Australien umzuleiten. Indien folgte fünf Monate später mit einer Lizenzobergrenze, die seine Exportobergrenze halbierte. Weitere Maßnahmen wie Indonesiens 7,5-prozentige Exportabgabe und das türkische Genehmigungsregime entzogen dem Markt bis Ende 2025 gemeinsam 15 Millionen Tonnen handelbaren Schrotts. Diese Beschränkungen haben die Frachtkosten erhöht, unabhängige Exporteure unter Druck gesetzt und die Regionalisierung von Schrottsammlungsnetzwerken beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Dominanz der Eisenmetalle verdeckt die Beschleunigung der Nichteisenmetalle

Eisenmetalle trugen 70,82 % des Durchsatzes im Jahr 2025 bei, angetrieben durch die Nachfrage nach Betonstahl, Trägern und Automobilblechen. Nichteisenmetalle werden voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen, unterstützt durch Anwendungen wie Rechenzentrumsverkabelung, Elektrofahrzeuggehäuse und nahezu vollständige Batteriesammlung in Nordamerika und Europa. Die Kupferschrottpreise stiegen 2025 um 18 % aufgrund eines Minendefizits von 2,5 Millionen Tonnen in Kombination mit einer starken Elektrifizierungsnachfrage, was das Premiumsegment des Marktes für Schrottmetallrecycling ankurbelte. Die Aluminiumsammlung bleibt unter Rücknahmepflichten für Getränkedosen robust, obwohl die Lackkontamination die Sekundärlegierungsausbeute auf 85 % des Niveaus von Primärbarren begrenzt. Bleibatterien setzen den Effizienzstandard mit einer Sammelquote von 99 % in den Vereinigten Staaten, während Titan weiterhin Nischen-Luft- und Raumfahrtanwendungen mit hohen Margen bedient.

Qualitätsaufschläge prägen die Markttrends. Zertifizierter kupferarmer Eisenschrott erzielt bis zu 50 USD pro Tonne mehr, was sensorgestützte Sortierinvestitionen bei erstklassigen Schrottplätzen ermöglicht. Nichteisenmetallverarbeiter beobachten ähnliche Trends: Aluminium in Walzwerksqualität wird 150 USD pro Tonne höher gehandelt als gemischte Drehspäne, und Kupfer Nr. 1 erzielt in Spitzendefizitperioden einen Spotaufschlag von 4 % gegenüber Kupfer Nr. 2. Da die KI-Erkennungstechnologie weiter verbreitet wird, werden diese Preisunterschiede voraussichtlich abnehmen. Frühe Anwender nutzen jedoch bereits die lukrativsten Möglichkeiten im Markt für Schrottmetallrecycling.

Nach Endverbrauchsbranche: Bauwesen führt, Elektronik beschleunigt sich

Im Jahr 2025 entfiel auf die Bauindustrie 38,11 % des Marktvolumens, angetrieben durch Brückenerneuerungen, U-Bahn-Erweiterungen und Stadterneuerungsprojekte in Städten wie Delhi, Shanghai und Chicago. Allein Indiens Nationales Infrastrukturprogramm generierte Dutzende Millionen zusätzlicher Tonnen und unterstreicht die zentrale Rolle des Bausektors im Markt für Schrottmetallrecycling. Das europäische Mandat zur Wiederverwertung von 70 % des Abbruchabfalls fördert selektive Abrisstechniken, die hochwertige Träger und Platten erhalten, was die Ausbeute verbessert und den CO₂-Fußabdruck neuer Bauprojekte reduziert.

Der Elektro- und Elektroniksektor entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 6,33 % bis 2031. Der globale Elektroschrott erreichte 2025 62 Millionen Tonnen, wobei jede Tonne Leiterplatten 300 Gramm Kupfer und 30 Gramm Gold liefert. Rechenzentren verbrauchten 2025 1,2 Millionen Tonnen Kupferschienen, während Solar- und Windenergieprojekte die Aluminiumnachfrage um 800.000 Tonnen steigerten. Diese hochwertigen Materialströme beschleunigen die Amortisationszeiten für Schmelzwerke mit Mehrmetall-Rückgewinnungsfähigkeiten und gestalten die Einnahmequellen im breiteren Markt für Schrottmetallrecycling neu. Der Automobilsektor bleibt ein stabiler Beitragender, wobei nordamerikanische und japanische Demontagebetriebe aufgrund von Altfahrzeugrichtlinien eine Masserückgewinnungsrate von über 95 % erzielen. Weitere Beitragende umfassen Fertigung, Haushaltsgeräte und Luft- und Raumfahrt, wobei letztere für Titan- und Nickelsuperlegierungsrückläufe geschätzt wird, die selten in allgemeine Schrottströme zurückfließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte 52,22 % des Marktvolumens im Jahr 2025 aus und wird voraussichtlich bis 2031 mit einer CAGR von 6,73 % wachsen. Chinas inländisches Exportverbot leitete 8 Millionen Tonnen Schrott zu küstennahen Elektrolichtbogenöfen (EAFs) um und verknappt das Angebot in Japan und Südkorea. Trotzdem exportierte Japan 6,2 Millionen Tonnen, obwohl diese Zahl 15 % unter dem Ausgangswert von 2023 lag. Südkoreas neuer 2-Millionen-Tonnen-Hochofen von POSCO, ausgestattet mit KI-Sortierern, hat die Nachfrage nach Einsatzmaterial in Automobilqualität gesteigert[2]POSCO, "Pohang EAF in Betrieb genommen," posco.com . Vietnam, Indonesien und Malaysia folgen ähnlichen Entwicklungen, wobei Kapazitätserweiterungen überschüssige Einsatzmaterialien aus Langstreckenrouten absorbieren und zum Wachstum des lokalen Marktes für Schrottmetallrecycling beitragen.

In Nordamerika verarbeiteten die Vereinigten Staaten 2025 70 Millionen Tonnen, unterstützt durch strenge Rücknahmeregelungen für Kraftfahrzeuge und Abbrüche alternder Infrastruktur. Commercial Metals Company betreibt 40 Schrottplätze in den Vereinigten Staaten und Mexiko. Kanada exportierte Schrott hauptsächlich an US-amerikanische Käufer, während Mexikos USMCA-Regeln die Bewegung von 2 Millionen Tonnen zum Monterrey-Komplex von Ternium erleichterten. Nucors Expansion im US-amerikanischen Mittleren Westen verknappt die regionalen Ströme weiter und unterstreicht die Rolle integrierter Netzwerke bei der Preisstabilisierung im Markt für Schrottmetallrecycling.

In Europa schreibt der Aktionsplan für die Kreislaufwirtschaft eine Rückgewinnung von 70 % des Abbruchabfalls bis 2030 vor und gewährleistet eine konsistente Schrottversorgung für Langprodukt- und Flachproduktwerke. Die Partnerschaft von ArcelorMittal mit Nippon Steel sichert 2 Millionen Tonnen Eigenbedarfseinsatzmaterial. Die türkische Importnachfrage ging zurück, nachdem Lizenzbeschränkungen die Überseeverkäufe halbierten, was nordische Ministahlwerke dazu veranlasste, sich stärker auf regionalen Schrott zu stützen. Russland verstärkt unter Zahlungssanktionen weiterhin regionale Ungleichgewichte, die den europäischen Markt für Schrottmetallrecycling beeinflussen.

Wettbewerbslandschaft

Die fünf größten Verarbeiter machen 2025 etwa 35 % der globalen Kapazität aus, was den Markt für Schrottmetallrecycling mäßig fragmentiert. Regionale Eigentumsstrukturen variieren erheblich. Im Asien-Pazifik-Raum kontrollieren vertikal integrierte Stahlhersteller etwa 60 % des lokalen Schrotts, während Nordamerika und Europa eine starke Präsenz unabhängiger Betreiber aufweisen. Die Konsolidierung beschleunigte sich nach dem Roheisen-Preisschock 2024. Das Gemeinschaftsunternehmen von ArcelorMittal mit Nippon Steel unterstreicht den Fokus auf Rohstoffsicherheit und reduzierte Exposition gegenüber Exportverboten. Der Einsatz von LIBS-fähiger Sortierung durch Sims Limited erzielte eine Genauigkeit der Qualitätseinstufung von 98 % und erzielte Aufschläge von bis zu 60 USD pro Tonne, was die Rentabilität technologischer Fortschritte im Markt für Schrottmetallrecycling demonstriert.

Geografische Expansion prägt auch die Unternehmensstrategien. Commercial Metals Company erwarb polnische Schrottplätze, Nucor expandierte im US-amerikanischen Mittleren Westen und Emirates Steel skalierte seinen Abu-Dhabi-Hub auf 5 Millionen Tonnen. Diese Entwicklungen sichern die Versorgung in der Nähe neuer Elektrolichtbogenöfen und reduzieren Fracht- und Importzollkosten. Aufstrebende Akteure zielen auf Batteriemetalle ab, wobei Redwood Materials 1 Milliarde USD für einen Campus in Nevada einsammelte und das Speichen-und-Naben-Modell von Li-Cycle Rückgewinnungsraten von 95 % für Kobalt, Nickel und Lithium erreicht. Die Patentaktivität in der laserinduzierten Spektroskopie stieg zwischen 2023 und 2025 um 40 %, was auf ein Innovationsrennen hindeutet, das die Qualitätsstandards im Markt für Schrottmetallrecycling neu definieren könnte.

Compliance wird zunehmend zu einer Markteintrittsbarriere. ISO-14001- und RIOS-Zertifizierungen sind mittlerweile gängige Anforderungen in OEM-Vertragsausschreibungen, und Verarbeiter ohne diese Zertifizierungen riskieren den Ausschluss aus höherwertigen Lieferketten. Da regulatorische CO₂-Prüfungen strenger werden, bevorzugen Käufer Schrottplätze mit transparenter Berichterstattung über Scope-1- und Scope-2-Emissionen. Dieser Trend könnte die Eintrittsbarrieren erhöhen und den Markt in den nächsten fünf Jahren zu einer stärkeren Konsolidierung treiben.

Marktführer im Bereich Schrottmetallrecycling

Aurubis AG

OmniSource, LLC

Sims Limited

European Metal Recycling Ltd.

Commercial Metals Company (CMC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sims Limited erwarb Tri Coastal Trading, ein in Houston ansässiges Unternehmen, für 66,5 Millionen USD. Die Übernahme fügte rund 350.000 Tonnen zusätzliches jährliches Eisenschrottvolumen hinzu.

- März 2025: ArcelorMittal Nippon Steel India (AM/NS India) nahm in Indien eine spezialisierte Schrottverarbeitungsanlage mit einer Kapazität von 120.000 Tonnen pro Jahr in Betrieb, um inländische Lieferketten zu stärken. Diese Anlage war die erste von vier geplanten im Rahmen einer Investition von 3,5 Milliarden INR zur Verbesserung der Verfügbarkeit von hochwertigem Schrott.

Berichtsumfang des globalen Marktes für Schrottmetallrecycling

Schrottmetallrecycling bezeichnet den Prozess des Sammelns, Sortierens, Verarbeitens und Wiederverwendens von weggeworfenem Metallmaterial, um dessen wertvolle Bestandteile für die Herstellung neuer Produkte zu gewinnen. Es umfasst die Rückgewinnung und das Recycling verschiedener Metalle wie Eisen, Stahl, Aluminium, Kupfer und Messing, um natürliche Ressourcen zu schonen, Umweltauswirkungen zu reduzieren und die wachsende Nachfrage nach nachhaltigen Materialien zu decken. Indem Schrottmetall von Deponien umgeleitet und wieder in den Produktionskreislauf eingeführt wird, spielt das Schrottmetallrecycling eine wichtige Rolle in der Kreislaufwirtschaft und fördert die Ressourcenschonung und Energieeffizienz.

Der Markt für Schrottmetallrecycling ist nach Metalltyp, Endverbrauchsbranche und Geografie segmentiert. Nach Metalltyp ist der Markt in Eisenmetalle und Nichteisenmetalle unterteilt. Die Eisenmetalle sind weiter in Eisen und Stahl unterteilt. Die Nichteisenmetalle sind weiter in Kupfer, Aluminium, Blei und andere Metalltypen unterteilt. Nach Endverbrauchsbranche ist der Markt in Bauwesen, Automobilindustrie, Elektro und Elektronik, Fertigung und Industrie, Haushaltsgeräte, Luft- und Raumfahrt sowie Verteidigung und sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für das Schrottmetallrecycling in 25 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Eisenmetalle | Eisen |

| Stahl | |

| Nichteisenmetalle | Kupfer |

| Aluminium | |

| Blei | |

| Sonstige Metalltypen |

| Bauwesen |

| Automobilindustrie |

| Elektro und Elektronik |

| Fertigung und Industrie |

| Haushaltsgeräte |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Metalltyp | Eisenmetalle | Eisen |

| Stahl | ||

| Nichteisenmetalle | Kupfer | |

| Aluminium | ||

| Blei | ||

| Sonstige Metalltypen | ||

| Nach Endverbrauchsbranche | Bauwesen | |

| Automobilindustrie | ||

| Elektro und Elektronik | ||

| Fertigung und Industrie | ||

| Haushaltsgeräte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schrottmetallrecycling?

Der Markt für Schrottmetallrecycling umfasst 567,98 Millionen Tonnen im Jahr 2026 und steuert auf 764,39 Millionen Tonnen bis 2031 zu, was einer CAGR von 6,12 % bis 2031 entspricht.

Welche Region dominiert das Marktvolumen im Jahr 2025?

Asien-Pazifik trug 2025 52,22 % des Volumens bei, unterstützt durch Chinas internen Verbrauch und neue Hochöfen in Indien, Vietnam und Indonesien.

Warum ist Kupferkontamination eine wachsende Herausforderung?

Kabelbäume von Elektrofahrzeugen und Elektronik erhöhen die Kupfermasse, was die durchschnittlichen Restgehalte über 0,35 % treibt und Stahlwerke zwingt, in Entkupferung zu investieren oder Abwertungen zu akzeptieren.

Welche Technologien verbessern die Schrottqualität?

Laserinduzierte Plasmaspektroskopie und hyperspektrale Bildgebung erreichen nun eine Genauigkeit der Qualitätseinstufung von 98 % und senken den Kupfergehalt auf 0,1 %, aber die Kosten von 2–5 Millionen USD schränken die Einführung bei KMU ein.

Seite zuletzt aktualisiert am: