Marktgröße und Marktanteil im Bereich Pulvermetallurgie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

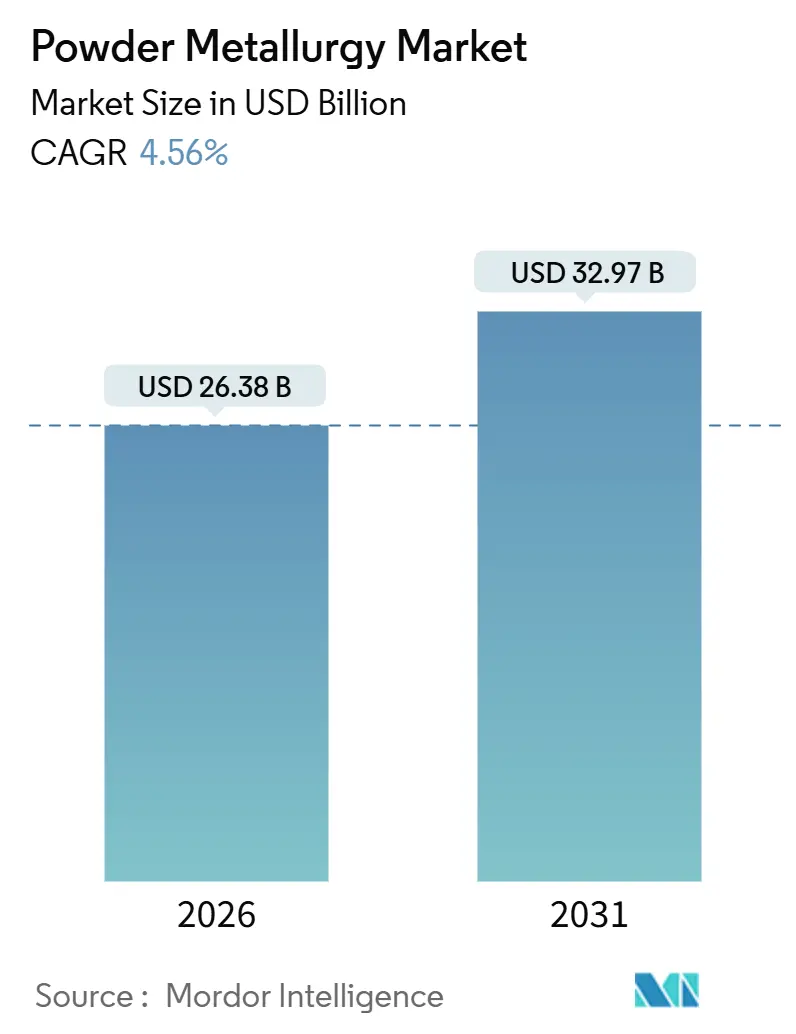

| Marktgröße (2026) | 26.38 Milliarden US-Dollar |

| Marktgröße (2031) | 32.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

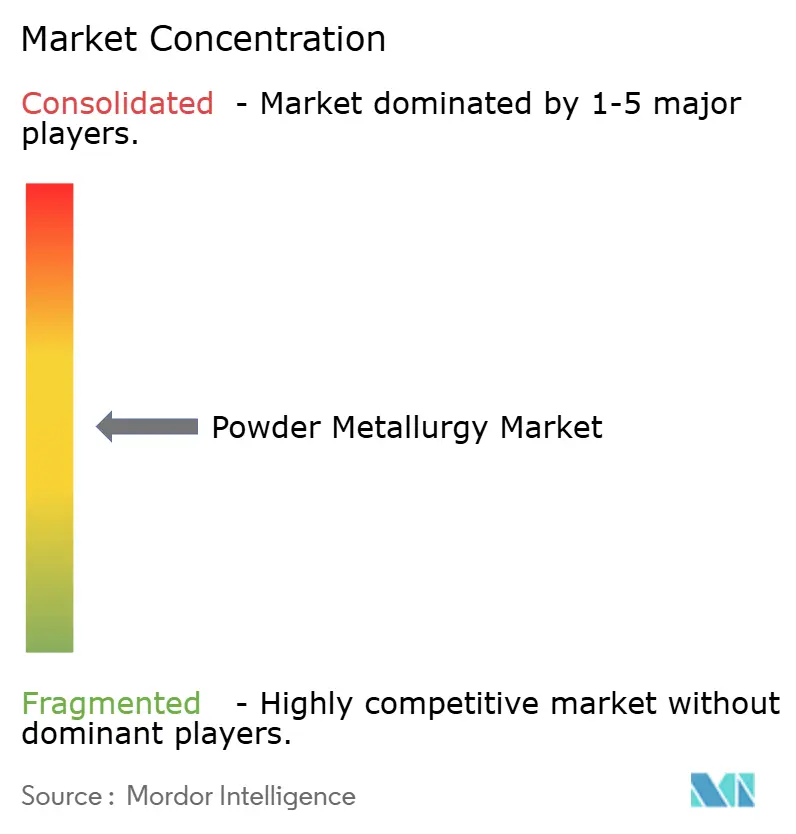

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pulvermetallurgie durch Mordor Intelligence

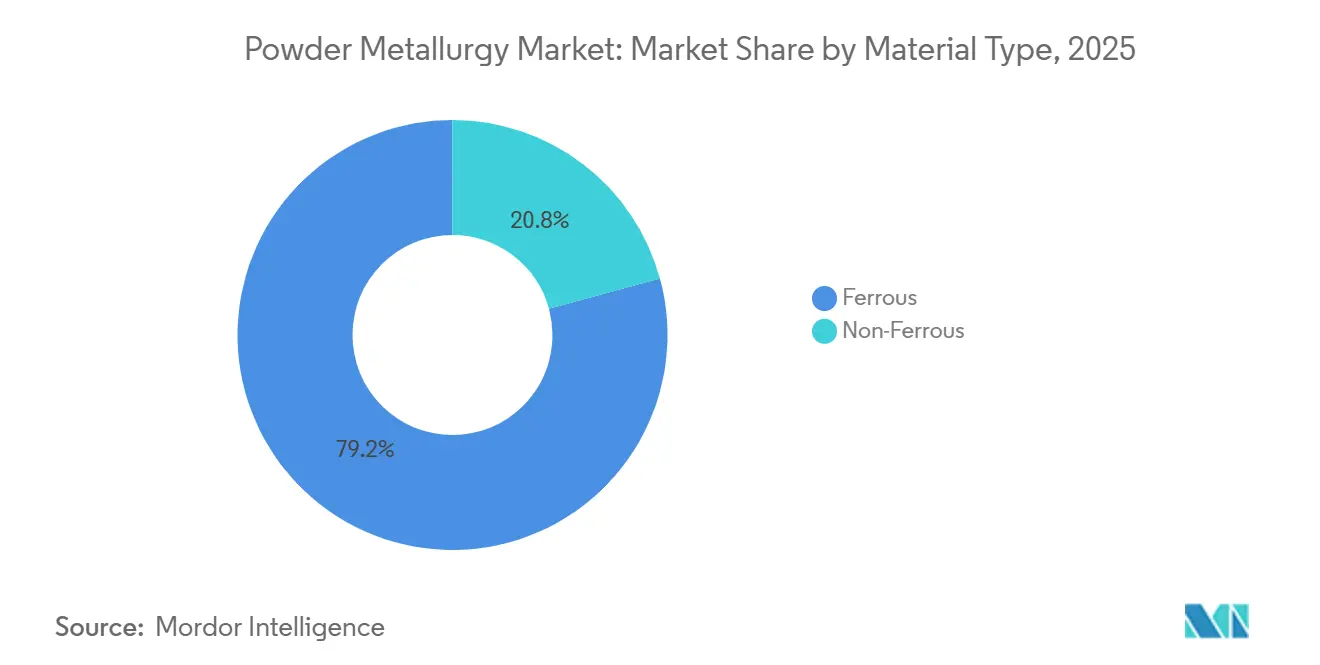

Die Marktgröße für Pulvermetallurgie wird im Jahr 2026 auf 26,38 Milliarden USD geschätzt und soll bis 2031 einen Wert von 32,97 Milliarden USD erreichen, bei einer CAGR von 4,56 % während des Prognosezeitraums (2026–2031). Die zunehmende Elektrifizierung von Antriebssträngen positioniert die Pulvermetallurgie neu – von einer Kostensenkungstechnik hin zu einem Weg für netzformige Komplexität, insbesondere dort, wo weichmagnetische Verbundwerkstoffe auf Eisenbasis Hochfrequenzmotoren unterstützen, die durch Stanzen nicht erreicht werden können. Im Jahr 2025 entfielen 79,24 % der Lieferungen auf Eisenpulver, da Präzisionszahnräder und Lager engere Maßtoleranzen erforderten als Druckgussalternativen. Die Pulverbettfusion in der additiven Fertigung verlagert sich von Prototypen hin zur Serienproduktion von Luft- und Raumfahrthalterungen, da führende Unternehmen eine Materialausnutzung von 95 % und niedrigere Kauf-zu-Flug-Verhältnisse anstreben. Regional führte Asien-Pazifik mit einem Umsatzanteil von 40,44 % im Jahr 2025, begünstigt durch Chinas Pulverproduktion von 1,4 Millionen Tonnen und indische Anreize zur Lokalisierung der Medizinimplantatfertigung.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp entfiel auf Eisenwerkstoffe ein Marktanteil von 79,24 % im Bereich Pulvermetallurgie im Jahr 2025, mit einer prognostizierten CAGR von 4,66 % bis 2031.

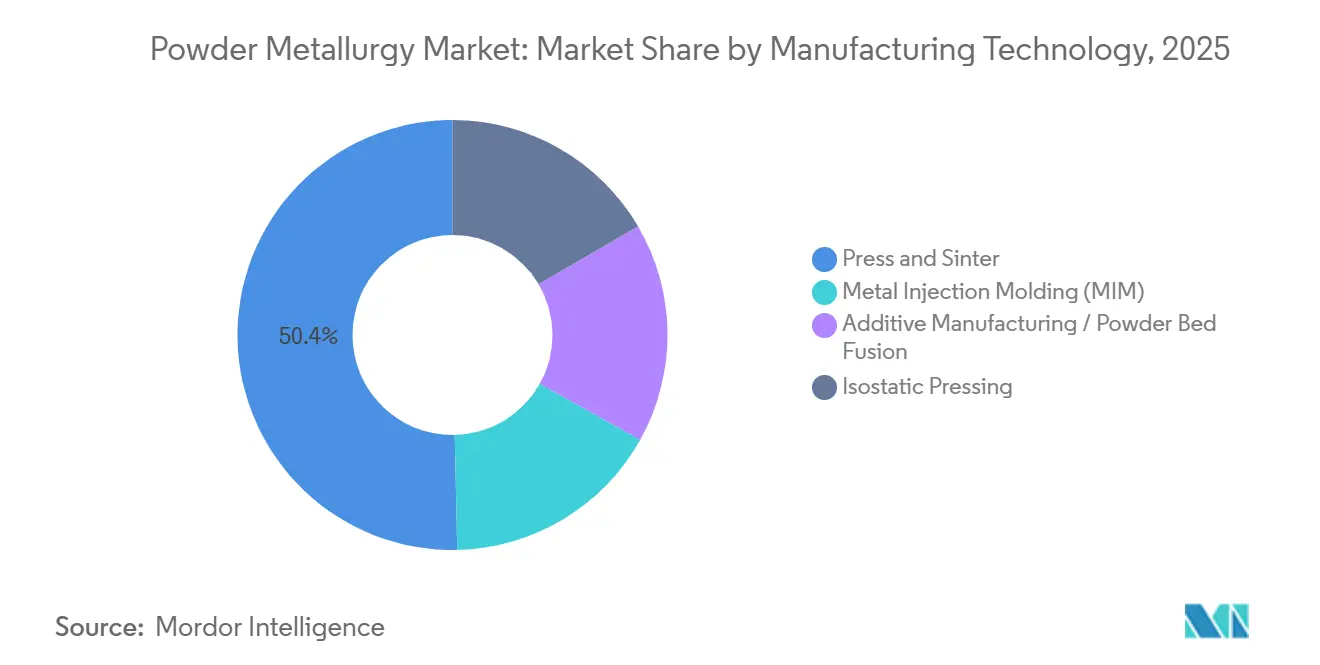

- Nach Fertigungstechnologie hielt Pressen und Sintern im Jahr 2025 einen Anteil von 50,35 % an der Marktgröße für Pulvermetallurgie, während die additive Fertigung mit einer CAGR von 4,91 % bis 2031 voranschreitet.

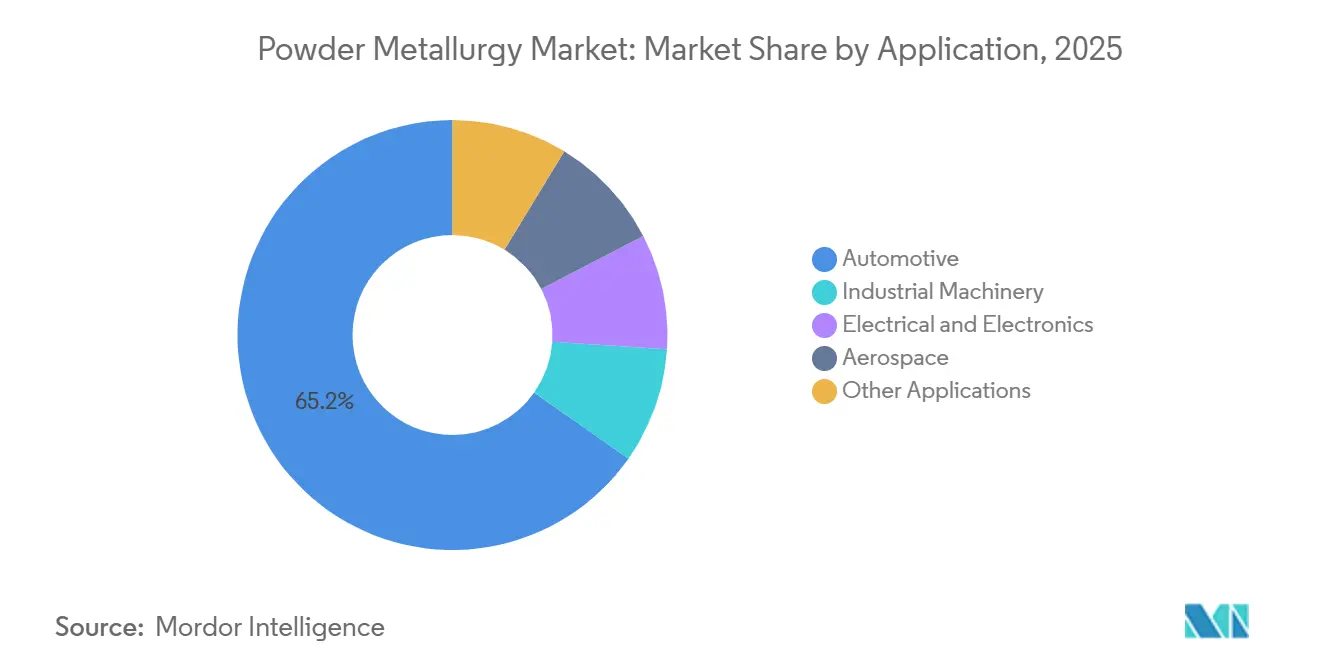

- Nach Anwendung führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 65,26 %; Industriemaschinen expandieren mit einer CAGR von 4,83 % bis 2031.

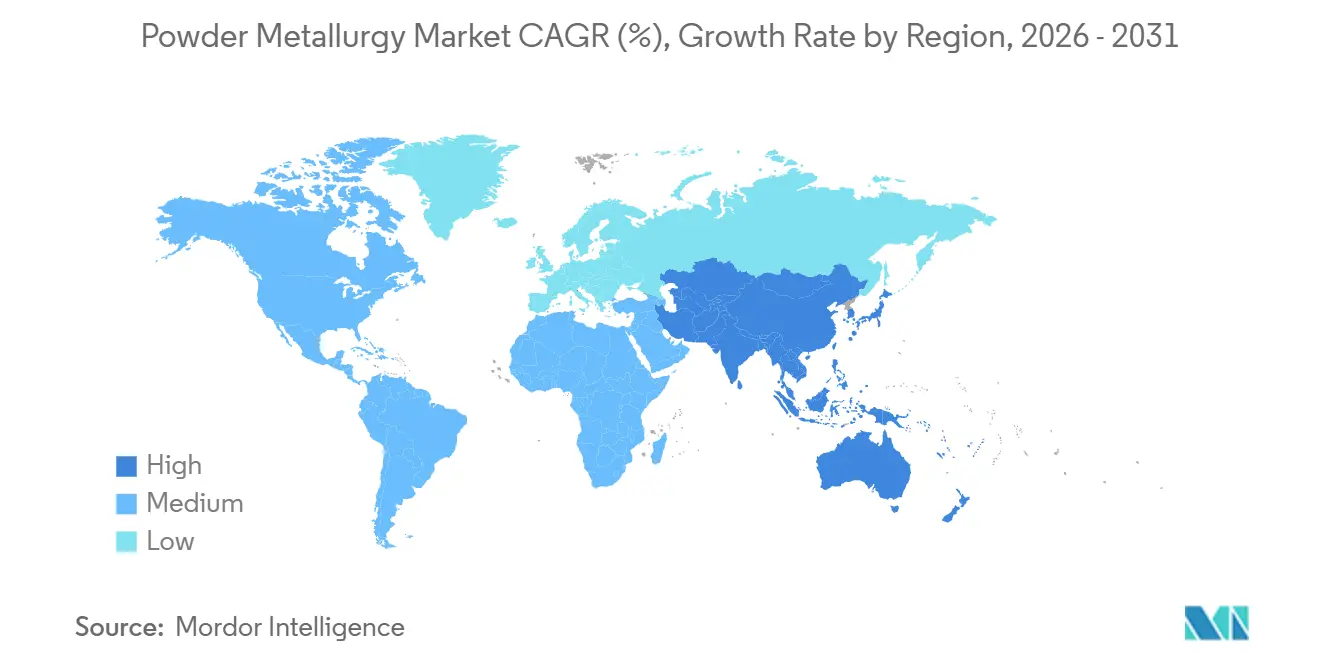

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,44 % an der Marktgröße für Pulvermetallurgie, und die Region wird voraussichtlich die schnellste CAGR von 4,87 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pulvermetallurgie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Präferenz für Pulvermetallurgie in leichten Antriebsstrangkomponenten für Elektrofahrzeuge in Nordamerika | +0.8% | Nordamerika, mit Ausstrahlungseffekten auf die EU und China | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach netzformigen additiven Metallkomponenten in Europa | +0.7% | Europa als Kernmarkt, Ausweitung auf nordamerikanische Luft- und Raumfahrtzentren | Langfristig (≥4 Jahre) |

| Lokalisierung der Präzisionsmedizinimplantatfertigung im asiatisch-pazifischen Raum | +0.6% | Asien-Pazifik als Kernmarkt (Indien, China, ASEAN), frühe Einführung im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierung fördert Refraktärmetallpulver im Nahen Osten | +0.5% | Naher Osten und Nordafrika, US-amerikanische Verteidigungslieferkette | Langfristig (≥4 Jahre) |

| Kohlenstoffgrenzausgleichsmechanismus verändert den EU-Handel mit Eisenpulver | +0.4% | Europäische Union, indirekte Auswirkungen auf türkische und nordafrikanische Exporteure | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Präferenz für Pulvermetallurgie in leichten Antriebsstrangkomponenten für Elektrofahrzeuge in Nordamerika

Elektrofahrzeugprogramme in den Vereinigten Staaten haben die Pulvermetallurgie aufgewertet, da weichmagnetische Verbundwerkstoffe relative Permeabilitäten über 500 bei 10 kHz erreichen und es ermöglichen, Motorstatorkerne um 15–20 % zu verkleinern, ohne Drehmomentverluste zu erleiden. General Motors und Ford schlossen im Jahr 2024 mehrjährige Verträge über insgesamt 120.000 Tonnen jährlich mit inländischen Sinterlieferanten für die Ultium- und BlueCruise-Plattformen ab. Diese Verträge begünstigen nordamerikanische Atomisierungskapazitäten, die den Anforderungen des Inflation Reduction Act hinsichtlich inländischer Inhalte entsprechen[1]US-Energieministerium, "Leitfaden zu inländischen Inhalten des IRA," energy.gov . Bauteillebensdauerziele von 200.000 km erfordern eine Maßstabilität von ±0,02 mm bei 180 °C – Bedingungen, die Druckgussaluminium nicht erfüllen kann.

Anstieg der Nachfrage nach netzformigen additiven Metallkomponenten in Europa

Die Pulverbettfusion erreichte die Serienproduktion, als Airbus im Jahr 2025 14 Titanhalterungen pro A320neo integrierte und damit 180 kg pro Flugzeugzelle einsparte. Die Materialausnutzungseffizienz stieg von 15 % auf 95 %, was Bearbeitungsausschuss und Zykluszeiten reduzierte. Lieferanten wie Sandvik und GKN investierten zwischen 2024 und 2025 insgesamt 455 Millionen USD in den Ausbau von Gasatomisierungslinien, die sphärische Pulver mit 15–45 µm liefern. Änderungen an EASA Part 21 und NADCAP verkürzten die Zertifizierungszyklen von 48 auf 28 Monate und beschleunigten die Designfreigaben.

Lokalisierung der Präzisionsmedizinimplantatfertigung im asiatisch-pazifischen Raum

Indiens produktionsgebundene Anreize im Wert von 34 Milliarden INR haben vier neue Metallpulverspritzgusslinien angestoßen, die nun jährlich 2,8 Millionen Implantatteile produzieren. Inländische Kobalt-Chrom-Hüftschäfte werden für 320 USD gegenüber 890 USD für Importe angeboten, was die Kostenwettbewerbsfähigkeit erhöht. Die chinesische Regulierungsbehörde genehmigte im Jahr 2024 18 neue poröse Titan-Wirbelsäulendesigns, jeweils mit einer konstruierten Porosität von 40–60 % für die Osseointegration. Regionale Unternehmen erlangten die ISO-13485-Zertifizierung und ermöglichten damit den Export an Käufer im Nahen Osten, die wettbewerbsfähige Preise suchen.

Verteidigungsmodernisierung fördert Refraktärmetallpulver im Nahen Osten

Die Verteidigungsbudgets im Nahen Osten erreichten im Jahr 2024 186 Milliarden USD und lenkten neue Mittel in Richtung inländisch montierter Penetratoren und Raketendüsen, die auf Wolfram- und Molybdänpulver angewiesen sind. Saudi-Arabien kooperierte mit Plansee beim Bau einer Refraktärpulveranlage mit einer Kapazität von 1.200 Tonnen mit dem Ziel einer Produktion ab 2027. Die Vereinigten Arabischen Emirate vergaben einen Vertrag über 240 Millionen USD an die EDGE Group zur Lokalisierung von Molybdäneinsätzen, wodurch die Vorlaufzeiten halbiert wurden. Die US-amerikanische AUKUS-Initiative stellte zusätzlich 3,3 Milliarden USD für alliierte U-Boot-Komponenten bereit und verstärkte damit die Nachfrage.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für hochreines Pulver angesichts des Versorgungsrisikos bei kritischen Mineralien | -0.6% | Global, akut in nicht-eisenhaltigen Segmenten (Luft- und Raumfahrt, Medizin) | Kurzfristig (≤2 Jahre) |

| Begrenzte Qualifizierungsstandards für Luft- und Raumfahrtteile | -0.4% | Luft- und Raumfahrtzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedrohung durch fortschrittliches Gießen komplexer Aluminiumkomponenten | -0.5% | Globale Automobilindustrie, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für hochreines Pulver angesichts des Versorgungsrisikos bei kritischen Mineralien

Die Nickelpreise an der London Metal Exchange schwankten zwischen Januar 2024 und Dezember 2025 um 33 %, was die Rohstoffkosten erhöhte, die Festpreisverträge nicht auffangen können. Indonesiens Exportverbot für Erze zwang Atomisierer dazu, auf teurere kanadische und australische Versorgungsquellen umzusteigen, was die Kosten für Nickelpulver um 2.100–2.800 USD pro Tonne erhöhte[2]Internationale Energieagentur, "Ausblick auf kritische Mineralien 2024," iea.org . Kobalt wird zu 60 % aus der Demokratischen Republik Kongo bezogen, wo Governance-Herausforderungen Konfliktmineralienprüfungen für Luft- und Raumfahrtunternehmen erschweren. Titanschammangel, verstärkt durch chinesische Strombeschränkungen, verzögerte neue Pulverqualifizierungen um bis zu neun Monate.

Begrenzte Qualifizierungsstandards für Luft- und Raumfahrtteile

Der FAA Advisory Circular 20-62E verpflichtet Pulverbettfusionsteile dazu, 15 mechanische Kriterien mit einem Cpk von mehr als 1,67 zu erfüllen, was Läufe von mindestens 500 Teilen vor der Genehmigung erfordert. Die EASA fügt Rückverfolgbarkeit zu Schmelzchargen und destruktive Zeugnisprüfungen hinzu, was pro Teilenummer 195.000–270.000 USD kostet. Airbus und Boeing führen separate Listen qualifizierter Pulver, und die plattformübergreifende Übertragung kann 24–36 Monate dauern. Lieferanten sehen sich daher mit duplizierten Qualitätssystemen gemäß ASTM F3001, AMS 4999 und ISO/ASTM 52904 konfrontiert. Diese Faktoren verringern die mittelfristige Wachstumsrate um 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz eisenhaltiger Werkstoffe verankert das Volumenwachstum

Eisenhaltige Werkstoffe machten im Jahr 2025 einen Marktanteil von 79,24 % im Bereich Pulvermetallurgie aus und werden voraussichtlich bis 2031 mit einer Rate von 4,66 % wachsen, was den Volumenhebel des Materials bei Antriebsstrangzahnrädern, Synchronisierungsnaben und Lagern für Kraftfahrzeuge unterstreicht. Die relative Erschwinglichkeit – 1,80–2,40 USD pro kg gegenüber 8,50–12,00 USD für Titan – sichert die Führungsposition eisenhaltiger Werkstoffe, auch wenn die Elektrifizierung den gesamten Motorinhalt reduziert. Das Segment orientiert sich zunehmend an weichmagnetischen Verbundwerkstoffen, die bei 20 kHz eine Flussdichte von 1,8 Tesla erreichen – ein Niveau, das konventionelle Lamellierungen ohne Wirbelstromverluste nicht erreichen können. Lieferanten wie Höganäs brachten 2024 das phosphorbeschichtete Somaloy 3P auf den Markt, reduzierten die Kernverluste um 18 % und erzielten drei europäische Designgewinne für Elektromotoren im Modelljahr 2027.

Nicht-eisenhaltige Qualitäten hielten im Jahr 2025 einen Marktanteil von 20,76 % im Bereich Pulvermetallurgie, da Titan-, Aluminium- und Nickelsuperlegierungspulver die Serienproduktion in Luft- und Raumfahrt-, Medizin- und Energiespeicherprogrammen erreichen. Recycelte Einsatzstoffe dämpfen die Rohstoffvolatilität: Kymeras RecycTi-Pulver, das 2024 von der FAA zugelassen wurde, bietet 30 % Kosteneinsparungen und macht nun 12 % der Titanlieferungen des Unternehmens aus. Anwendungsspezifische Legierungen erweitern das Leistungsspektrum, wobei Eisenlieferanten Silizium und Aluminium für Magnete hinzufügen, während nicht-eisenhaltige Gegenstücke zurückgewonnene Späne mischen, um das Rohstoffrisiko abzusichern. Die Verschiebung unterstreicht eine strategische Kluft: Hochvolumen-Eisensegmente konkurrieren auf Cent-pro-Teil-Basis, während Niedrigvolumen-Titan- und Nickelnischen auf Zertifizierungsgeschwindigkeit konkurrieren.

Nach Fertigungstechnologie: Additive Fertigung stört Qualifizierungszeitpläne

Pressen und Sintern behielt im Jahr 2025 einen Anteil von 50,35 % an der Marktgröße für Pulvermetallurgie, dank 12-Sekunden-Zykluszeiten und Stückkosten unter 0,85 USD für Synchronisierungsnaben. Investitionen in servoelektrische Pressen mit geschlossenem Regelkreis für die Dichtekontrolle halten das Verfahren für Präzisions-Elektroachsenzahnräder relevant, indem die Sinterdichte innerhalb von ±0,08 g/cm³ gehalten wird. Der Metallpulverspritzguss überbrückt Geometrie- und Volumenlücken bei Smartphone-Kameramodulen und chirurgischen Instrumenten, bei denen sich Werkzeugkosten über Millionen von Einheiten amortisieren lassen.

Additive Fertigung und Pulverbettfusion steigen mit einer CAGR von 4,91 % an, da sich Zertifizierungszyklen verkürzen. Sandviks Osprey-Sparte lieferte im Jahr 2025 1.840 Tonnen Titan- und Nickelpulver, ein Anstieg von 28 %, angetrieben durch 63 neue NADCAP-qualifizierte Luft- und Raumfahrtteilenummern. Das heiß-isostatische Pressen wird zunehmend mit additiven Bauten kombiniert, wodurch die Restporosität unter 0,1 % gesenkt und AMS-Ermüdungsschwellenwerte ohne übermäßige Wandstärken erfüllt werden. Das Technologiespektrum ist nun nach Volumen und Komplexität zweigeteilt: Pressen und Sintern bleibt der Kostenmaßstab, während additive Verfahren Designfreiheit und Materialeffizienz monetarisieren.

Nach Anwendung: Industriemaschinen gewinnen an Bedeutung mit zunehmender Automatisierung

Die Automobilindustrie verbrauchte im Jahr 2025 65,26 % der Lieferungen, was 18–22 kg gesinterter Teile pro Fahrzeug mit Verbrennungsmotor und 12–15 kg pro batterieelektrischem Modell entspricht. Trotz der Elektrifizierung halten Antriebsstrangzahnräder, Rotoren und Strukturhalterungen die Automobilindustrie an der Spitze des Marktes für Pulvermetallurgie. Dennoch steigen Industriemaschinen mit einer CAGR von 4,83 % bis 2031 auf, da die Investitionsausgaben für Automatisierung zunehmen. Gesinterte Bronzebuchsen mit einer konstruierten Porosität von 15–25 % ermöglichen Selbstschmierung und vervierfachen die Wartungsintervalle in Robotergelenken.

Elektro und Elektronik wächst, da Induktoren für Rechenzentren und Spulen für kabelloses Laden weichmagnetische Verbundwerkstoffe erfordern, die Wirbelstromverluste minimieren. Die Luft- und Raumfahrt wächst auf der Grundlage von Titan- und Nickelhalterungen, die durch Pulverbettfusion mit Kauf-zu-Flug-Verhältnissen unter 1,2:1 hergestellt werden. Der Anwendungsmix signalisiert eine schrittweise Verschiebung von Massenware hin zu unternehmenskritischen Volumina, was die Preisresilienz unterstützt, auch wenn sich die Automobilvolumina normalisieren.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 40,44 % des globalen Umsatzes bei, verankert durch Chinas jährliche Produktionskapazität von 1,4 Millionen Tonnen und Indiens politisch gesteuerter Lokalisierung von Medizinprodukten. Der chinesische Hersteller CNPC Powder betreibt acht Wasseratomisierungsanlagen, die inländische OEMs zu Preisen beliefern, die 20–25 % unter dem europäischen Durchschnitt liegen. Japan exportiert Präzisionszahnräder und weichmagnetische Verbundwerkstoffe über die Vertriebsnetze von Sumitomo Electric und Resonac in ganz Südostasien. Indiens Anreize lösten zwischen 2024 und 2025 sechs neue Metallpulverspritzgussanlagen aus, und ASEAN-Länder wie Thailand sicherten sich 87 Millionen USD an ausländischen Direktinvestitionen für Sinterkomponentenfabriken.

Nordamerikas Rückverlagerung und Investitionen in Elektroachsen beschleunigen sich. GKNs Übernahme der Anlagen von American Axle für 1,44 Milliarden USD fügte 78.000 Tonnen Kapazität in Michigan und North Carolina hinzu und sicherte Verträge für Ultium-Zahnräder. Phoenix Sintered Metals setzte 2024 eine Warmverdichtungslinie im Wert von 42 Millionen USD in Tennessee ein, um die inländische Nachfrage nach Pleuelstangen zu decken.

Europa schreitet voran, da Deutschland, das Vereinigte Königreich und Frankreich der additiven Fertigung für die Luft- und Raumfahrt Priorität einräumen. Sandviks Erweiterung in Neath steigerte die Titan- und Nickelpulverproduktion um 40 % und unterstützt Airbus- und Rolls-Royce-Programme. Der Anteil Südamerikas wird durch Brasiliens Flex-Fuel-Motoren getrieben, die weiterhin auf gesinterte Zahnräder angewiesen sind. Das Wachstum im Nahen Osten und Afrika wird durch saudi-arabische Verteidigungsverträge und die Überholung südafrikanischer Bergbauausrüstungen unterstützt.

Regulatorisches Umfeld

Die Umwelt- und Sicherheitskonformität in der Pulvermetallurgie umfasst Abwasser, Luftemissionen und betriebliche EHS-Kontrollen, mit Ankerpunkten in den Vereinigten Staaten, der Europäischen Union und China. In den Vereinigten Staaten führt die US Environmental Protection Agency sektorspezifische Abwassergrenzwerte für die Formung von Nichteisenmetallen und Metallpulver unter 40 CFR Part 471 (einschließlich Bestimmungen wie 40 CFR 471.104), die Genehmigungs- und Behandlungsanforderungen für Anlagen prägen, die Metallpulver zerstäuben oder verarbeiten.

Auch die Normungsaktivitäten 2024-2026 verschärfen die technischen und Rückverfolgbarkeitsanforderungen sowohl für die konventionelle PM als auch für additive Fertigungspulver-Workflows. ISO/ASTM 52928:2024 formalisiert Lebenszyklus- und Qualitätspraktiken für Metallpulver (einschließlich Handhabung gebrauchter Pulver), während ISO/ASTM 52931:2023 EHS-Grundsätze für metallische Werkstoffe in der additiven Fertigung festlegt, die viele Pulveranwender für das Management von Staub- und Explosionsrisiken übernehmen. Auf der Materialseite verstärken ASTM-Aktualisierungen im Jahr 2026 (einschließlich der Terminologie B243-26 und aktualisierter Spezifikationen wie B595-26, B853-16(2026) und B848/B848M-26) gemeinsame Definitionen und Mindestanforderungen, die bei Beschaffung und Qualifizierung verwendet werden, und China hat 2026 GB/T 5149-2026 für Magnesium- und Magnesiumlegierungspulver eingeführt, was einen weiteren nationalen Referenzpunkt für Lieferanten schafft, die die Nachfrage im asiatisch-pazifischen Raum bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Pulvermetallurgie beginnt mit vorgelagerten Einsatzstoffen (Schrott, Schwammmetall, Ferrolegierungen und kritische Mineralien wie Nickel-, Kobalt- und Titaneinsätze), geht über in die Pulverherstellung (Wasser- oder Gaszerstäubung, Reduktion, elektrolytische Verfahren und recyclingbasierte Wiederaufbereitung) und wandelt das Material dann über Press- und Sinterverfahren, Metallpulverspritzguss, heißisostatisches Pressen und additive Fertigungsverfahren in Teile um. Qualifikationsintensive Endmärkte (Luft- und Raumfahrt, Medizin, Verteidigung und Nuklearindustrie) fügen eine parallele Ebene von Chargenrückverfolgbarkeit, Prüfungen und Akkreditierungsanforderungen hinzu, was die Einführungszeit verlängern und den Kreis der zugelassenen Pulverquellen einschränken kann.

Aktuelle Entwicklungen im Jahr 2026 deuten auf eine breitere Kette hin, die sich über Standard-Eisenpulver-Volumen hinaus in Richtung höherwertiger Pulver und stärker integrierter Pulver-zu-Teil-Kapazitäten erweitert. IperionX nahm auf seinem Campus in South Boston, Virginia, eine 300-Tonnen-Sechsachsen-SACMI-Pulvermetallurgiepresse in Betrieb, um die Fertigungskapazität für Titankomponenten zu verdreifachen, was eine engere Verknüpfung zwischen nachgelagerter Verdichtung und Endbearbeitung sowie inländischer Pulver- und Umwandlungsfähigkeit verdeutlicht. Auf der Pulver- und Entwicklungsseite gründete die GMH Gruppe ProMateria mit Fokus auf hochstickstofflegierte Stahlpulver, und Metal Powder Works schloss Partnerschaften ab, die die Entwicklung von Automobilwerkzeugen mit CenterLine, die Entwicklung von Pulver für Nuklearkomponenten mit Westinghouse Electric Company und die Prüfung von Kupferlegierungspulvern mit Jet Metals umfassen. Diese Vereinbarungen spiegeln eine Wertschöpfungskette wider, die zunehmend Material-F&E, Qualifizierungsunterstützung und anwendungsgeführte Partnerschaften kombiniert, statt sich nur auf Spotpulverlieferungen zu verlassen.

Wettbewerbslandschaft

Die fünf größten Lieferanten – GKN Powder Metallurgy, Höganäs, Sumitomo Electric, ATI und AMETEK – kontrollieren gemeinsam nahezu 50 % der globalen Lieferungen, was eine moderate Marktkonzentration unterstreicht. GKNs vertikale Integration durch die Übernahme von American Axle positioniert das Unternehmen im Zentrum der Elektroachsen-Lieferketten für OEMs aus Detroit. Höganäs differenziert sich durch Nachhaltigkeit, indem 56 % seiner Kapazität von 500.000 Tonnen aus recyceltem Schrott stammen und eine Kohlenstoffintensität von unter 1,2 Tonnen CO₂ pro Tonne gemeldet wird, was für eine günstige Behandlung im Rahmen des EU-Kohlenstoffgrenzausgleichsmechanismus qualifiziert.

Die Technologiesegmentierung fragmentiert die Wettbewerbsarenen. Pressen-und-Sinter-Platzhirsche konkurrieren auf Cent-pro-Teil-Effizienz, Neueinsteiger in der additiven Fertigung auf Geometriefreiheit und Metallpulverspritzguss-Spezialisten auf hochdetaillierte Merkmale bei mittleren Volumina. Elementum und Metalysis nutzen Nischen für reaktive Metalle mit Aluminium-Scandium- und Tantalpulvern, die auf Verteidigung und Energiespeicherung zugeschnitten sind, und verkürzen FAA-Qualifizierungszyklen durch digitale Zwillingssimulation. Sandvik meldete zwischen 2024 und 2025 18 Patente zur Schmelzbadüberwachung an, mit dem Ziel einer geschlossenen Laserregelung, die die Porosität unter 0,5 % über variable Chemien hinweg aufrechterhält.

Die Kapazität für Luft- und Raumfahrt- sowie Medizinstandards wurde ausgebaut, da nach ISO 13485 und NADCAP akkreditierte Anlagen von 127 im Jahr 2023 auf 156 im Jahr 2025 wuchsen, was mittelständische Neueinsteiger widerspiegelt, die über die Automobilindustrie hinausgehen. Chancen in weißen Flecken entstehen in hybriden Arbeitsabläufen, bei denen nahezu netzförmige additive Vorformen auf ±0,01 mm fertig bearbeitet werden, was die Vorlaufzeiten für Turbinenkomponenten mit geringem Volumen halbiert. Die Wettbewerbsintensität wird daher weniger durch die reine Tonnage als vielmehr durch Zertifizierungsagilität und Nachhaltigkeitsnachweise bestimmt.

Marktführer in der Pulvermetallurgie-Branche

Höganäs AB

GKN Powder Metallurgy

Sumitomo Electric Industries, Ltd.

ATI

AMETEK Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine erkennbare Chance liegt im Ausbau von Spezialkapazitäten und Qualifizierungswegen für Titan, Nickel und Hochleistungsstähle, die in additiven Fertigungs- und PM-HIP-Verfahren verwendet werden, wo begrenzte Anlagenverfügbarkeit und lange Qualifizierungszyklen den Durchsatz eingeschränkt haben. Im Mai 2026 fügte MTC Powder Solutions ein Quintus QIH 286-System in Surahammar, Schweden, hinzu, um die PM-HIP-Kapazität zu erweitern, und im Mai 2026 demonstrierte das Oak Ridge National Laboratory einen additiven Fertigungsansatz zur Herstellung individueller Kanister für pulvermetallurgisches heißisostatisches Pressen, was auf eine Prozessintegration hindeutet, die Materialabfall reduziert und komplexere Geometrien unterstützt.

Ein weiterer Whitespace-Bereich ist die Regionalisierung der Pulver- und Teileversorgung, um Einzelquellenrisiken zu verringern und den Anforderungen an einheimischen Inhalt und Versorgungssicherheit in den Bereichen Energie, Verteidigung und kritische Infrastruktur gerecht zu werden. Im Mai 2026 nahm IperionX in Virginia eine 300-Tonnen-Sechsachsen-SACMI-PM-Presse in Betrieb, um die Verdichtungskapazität für Titankomponenten zu verdreifachen, während AMES in Wuhu, China, eine neue Fabrik einweihte, die sich auf pulvermetallurgische Teile für mechanische und hydraulische Anwendungen konzentriert, was fortgesetzte Investitionen in lokalisierte Umwandlungskapazität widerspiegelt. Parallel dazu deutet die im Juni 2026 erfolgte Einführung von Armox 500 AM-Stahlpulver für Panzerungsanwendungen durch SSAB, zusammen mit dem Plan, die Stahlpulverproduktion in Oxelösund, Schweden, auf 350 Tonnen pro Jahr zu erweitern (mit Produktionsstart im ersten Quartal 2028), auf Produkt- und Kapazitätsschritte hin, die auf leistungsfähigere Anwendungen abzielen und differenzierte Pulverportfolios sowie nachgelagerte Teileprogramme unterstützen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Höganäs AB leitete nach einer strategischen Überprüfung die freiwillige Liquidation von Zebeyond ein. Der Prozess vereinfacht das Konzernportfolio und lenkt die Managementaufmerksamkeit auf seine Kernpulverwerkstoffe und die zugehörigen Kundenprogramme.

- Februar 2025: Sumitomo Electric Industries, Ltd. erweiterte sein Sortiment an Pulvermagnetkernen und fügte der elektromagnetischen Feldanalysesoftware JMAG (Ver. 24.0) von JSOL Corporation neue Materialdaten hinzu. Dies unterstützt eine schnellere Design-Iteration von Motoren und Leistungselektronik für Kunden, die Pulvermagnetkerne für Hochfrequenzanwendungen einsetzen.

- Dezember 2024: Sumitomo Electric Industries, Ltd. begann mit der Serienproduktion ultradünner, isolationsbeschichteter Pulvermagnetkerne für Axialflussmotoren mit einer Dicke von 40 Mikrometern und einem Isolationswiderstand von 5 kV. Die Einführung stärkt die Position des Unternehmens bei pulverbasierten weichmagnetischen Komponenten, bei denen eine hohe Isolationsleistung dazu beiträgt, Wirbelstromverluste zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der Markt für Pulvermetallurgie als der Wert erfasst, der durch die Herstellung von Metallpulvern und deren Umwandlung in fertige Teile mittels standardmäßiger pulverbasierter Verfahren entsteht, die Partikel zu nutzbaren Komponenten für Endanwender verbinden.

Ausschlüsse des Erfassungsbereichs: Werkzeugpressen, eigenständige Metallpulver, die hauptsächlich zum Schweißen verkauft werden, und rein keramische Pulver sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Materialtyp

- Eisenhaltig

- Nicht-Eisenhaltig

- Nach Fertigungstechnologie

- Pressen und Sintern

- Metallpulverspritzguss (MIM)

- Additive Fertigung und Pulverbettfusion

- Isostatisches Pressen

- Nach Anwendung

- Automobilindustrie

- Industriemaschinen

- Elektro und Elektronik

- Luft- und Raumfahrt

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Branchenrealitäten hinter der Nachfrage nach pulvermetallurgischen Teilen einzuordnen und praxisnahe Bandbreiten für Volumen, Preisgestaltung und Mix festzulegen. Wir haben öffentliche Quellen wie die Mineral- und Metallstatistiken der USGS, UN-Comtrade-Handelsströme für Metallpulver, staatliche Produktionsreihen (wie das US Census Bureau und Eurostat) sowie Normen- oder Fachveröffentlichungen von Gremien wie ASTM und ISO herangezogen.

Darüber hinaus haben wir Jahresberichte, Investorenpräsentationen und Pressemitteilungen ausgewertet, um Kapazitätserweiterungen, Produktfokus und Endmarktexposition zu verstehen, die in reinen Statistiken oft nicht sichtbar sind. Für Gegenprüfungen haben wir außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie Patentdatenbanken genutzt, um Prozessverschiebungen und Aktivitäten bei Pulverqualitäten zu verfolgen. Diese Beispiele sind lediglich veranschaulichend, und für die Datenerhebung, Validierung und Klärung wurden auch viele weitere öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Pulverherstellern, Komponentenherstellern, Vertriebspartnern und Endanwendern geführt, damit Preislogik und Adoptionsgrade in klaren Begriffen überprüft werden konnten. Da es sich um einen globalen Markt handelt, wurden die Eingaben über APAC, EMEA und Amerika hinweg geprüft, und bei Abweichungen zwischen einem Sekundärsignal und einer Vor-Ort-Einschätzung wurden Nachfragen gestellt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 18% | APAC: 41% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 25% | EMEA: 37% |

| Kleinere Akteure: 19% | Manager: 57% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Signale zum Metallpulverangebot und die Umwandlung in Teile mithilfe von Produktions- und Handelsdaten rekonstruiert und anschließend über Annahmen zur Durchdringung auf Anwendungsebene gefiltert werden. Um das Modell realistisch zu halten, haben wir die Gesamtwerte durch selektive Bottom-up-Prüfungen abgesichert, wie zum Beispiel Stichproben des Preises pro Kilogramm für wichtige Pulver, typische Teileausbeute aus dem Pulvereinsatz und Plausibilitätsprüfungen auf Lieferanten- und Kanalebene, die während der Interviews erhoben wurden.

Wichtige Inputs in unserem Modell umfassten Trends in der Automobil- und Industrieproduktion, Verschiebungen im Antriebsstrangmix von Fahrzeugen (die den adressierbaren Bereich von PM-Teilen verändern), die relative Nutzung von Eisen- gegenüber Nichteisenpulvern, den Anteil der Produktion, der über Press- und Sinterverfahren gegenüber MIM und HIP läuft, sowie die Auswirkung von Pulvern für die additive Fertigung, soweit sie für Serienteile eingesetzt werden. Wenn für einen Nischenprozess oder eine kleinere Region eine Bottom-up-Gegenprüfung fehlte, wurden Lücken mit konservativen Bandbreiten aus ähnlichen Endanwenderbranchen geschlossen und das Ergebnis anschließend anhand von Handelsströmen und Kapazitätskommentaren stresstestet.

Für die Prognose wurde eine Szenarioanalyse rund um das Endmarktwachstum und die Prozesssubstitution angewendet, und der endgültige Verlauf wurde nach Abstimmung mit Expertenerwartungen zu Kapazitätsauslastung, Preisentwicklung und Mixveränderungen ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation aus mindestens drei Blickwinkeln validiert, einschließlich Angebotsindikatoren, nachfrageseitiger Endanwenderaktivität sowie Preis- oder Mixannahmen aus den Interviews. Abweichungsprüfungen werden durchgeführt, wenn sich eine Region, ein Prozessweg oder ein Pulvertyp außerhalb normaler Bandbreiten bewegt, und diese Bereiche werden vor der internen Freigabe überarbeitet.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsankündigungen, plötzliche Nachfrageschocks oder starke Preisschwankungen bei wichtigen Metallen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die den zuletzt verfügbaren Fakten entspricht.

Vergleich der Marktschätzung von Mordor Intelligence für Pulvermetallurgie mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für die Pulvermetallurgie weichen häufig ab, da der Markt an unterschiedlichen Punkten der Wertschöpfungskette erfasst werden kann und weil benachbarte Kategorien je nach Herausgeber ein- oder ausgeschlossen werden. Das für die Größenbestimmung gewählte Jahr, die betonten Regionen und die Art der Umrechnung von Preisen in USD tragen ebenfalls zu einer sichtbaren Spanne bei.

Die größten Ursachen für Abweichungen sind hier, ob Schätzungen nur Metallpulververkäufe erfassen oder auch den Umwandlungswert fertiger PM-Teile einbeziehen, und ob ausschließlich für das Schweißen bestimmte Pulvervolumen in denselben Pool eingerechnet werden. Unterschiede ergeben sich auch daraus, wie schnell angenommen wird, dass Pulver für die additive Fertigung in die Serienproduktion skaliert, und ob Inflation, Metallpreiszyklen und Wechselkurszeitpunkte zeitnah zur Veröffentlichung aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,34 Mrd. USD (2025) | |

| Branchenverlag A | 28,71 Mrd. USD (2025) | Verwendet eine breitere Umfangsdefinition, die schweißfokussierte Pulver nicht klar ausschließt, und wendet einen längerfristigen Wachstumspfad an, was den Gesamtwert des aktuellen Jahres durch eine höhere implizite ASP-Entwicklung anheben kann. |

| Globales Marktforschungsunternehmen B | 7,49 Mrd. USD (2024) | Liegt näher am Wert der Metallpulververkäufe als am kombinierten Wert von Pulvern plus Teileumwandlung, und die Wahl des Basisjahres verändert den Vergleich ebenfalls, wenn sich Metallpreise und Wechselkurse von Jahr zu Jahr ändern. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung dadurch erklären lässt, ob die Zahl reine Pulverumsätze oder den breiteren Pulver-zu-Teile-Wert widerspiegelt, und danach, wie Ausschlüsse gehandhabt werden. Der Ausschluss von ausschließlich für das Schweißen bestimmten Pulvern und die Erfassung des Werts über die wichtigsten PM-Produktionswege hinweg sind zentrale Gründe, warum sich der Gesamtwert für 2025 unterscheidet – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pulvermetallurgie im Jahr 2026?

Die Marktgröße für Pulvermetallurgie erreichte im Jahr 2026 26,38 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 32,97 Milliarden USD erreichen.

Welche Region erzielt den höchsten Umsatz?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 40,44 % am globalen Umsatz, unterstützt durch Chinas Größenordnung und Indiens Lokalisierungsprogramme.

Welche Anwendung wächst am schnellsten?

Industriemaschinen wachsen mit einer CAGR von 4,83 %, da die Fabrikautomatisierung die Nachfrage nach selbstschmierenden Buchsen und Hydraulikteilen erhöht.

Welche Fertigungstechnologie gewinnt am schnellsten Marktanteile?

Die additive Fertigung wird voraussichtlich die schnellste CAGR von 4,91 % verzeichnen, da Luft- und Raumfahrt- sowie Medizinnutzer zur Serienproduktion übergehen.

Seite zuletzt aktualisiert am: