Größe und Marktanteil des KI-gestützten Software-Test- und QA-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

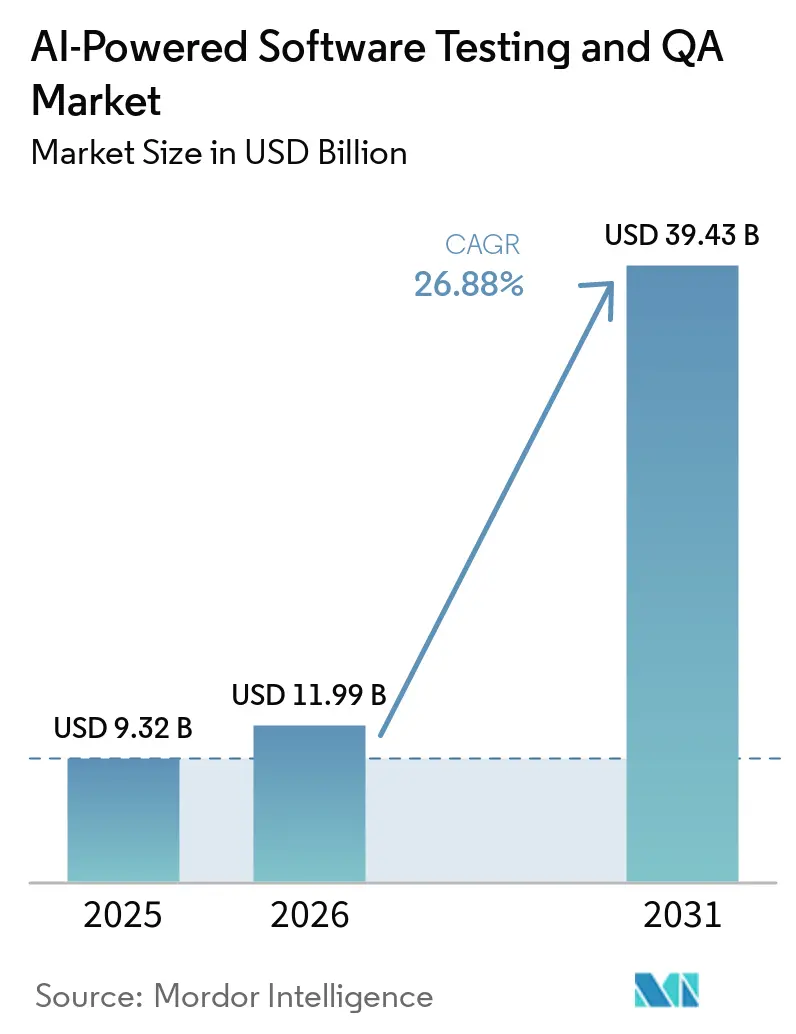

| Marktgröße (2026) | 11.99 Milliarden US-Dollar |

| Marktgröße (2031) | 39.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.88% CAGR |

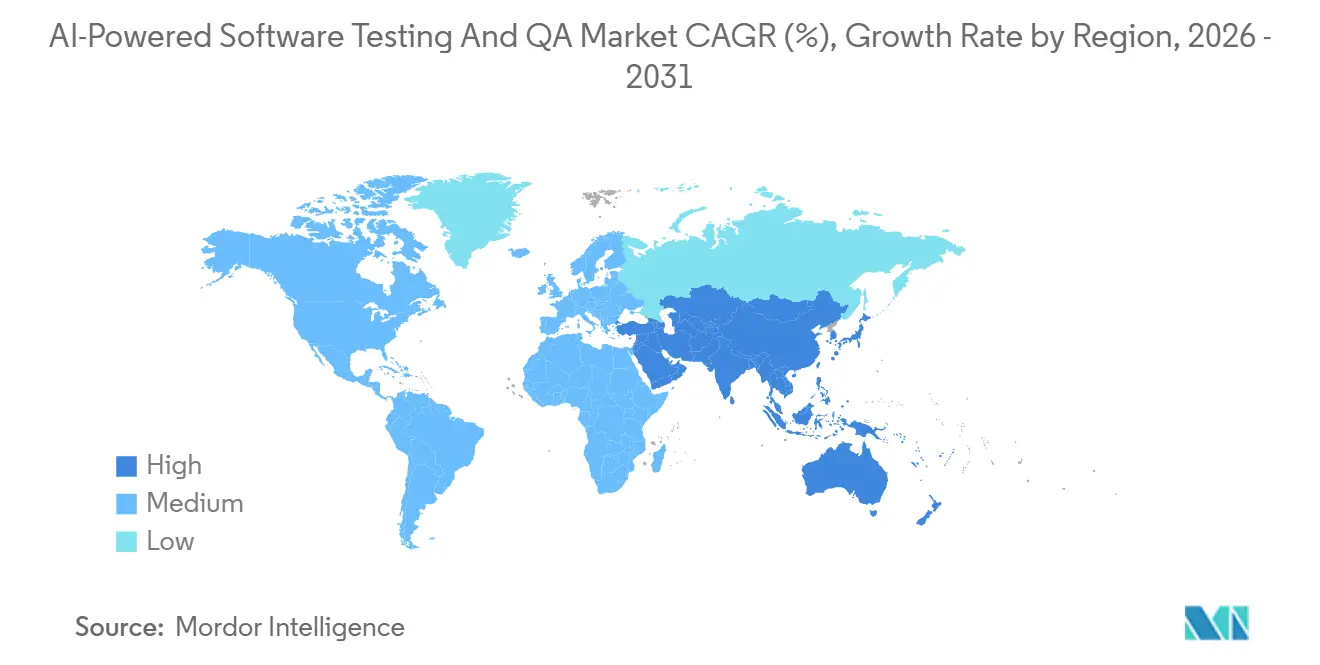

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

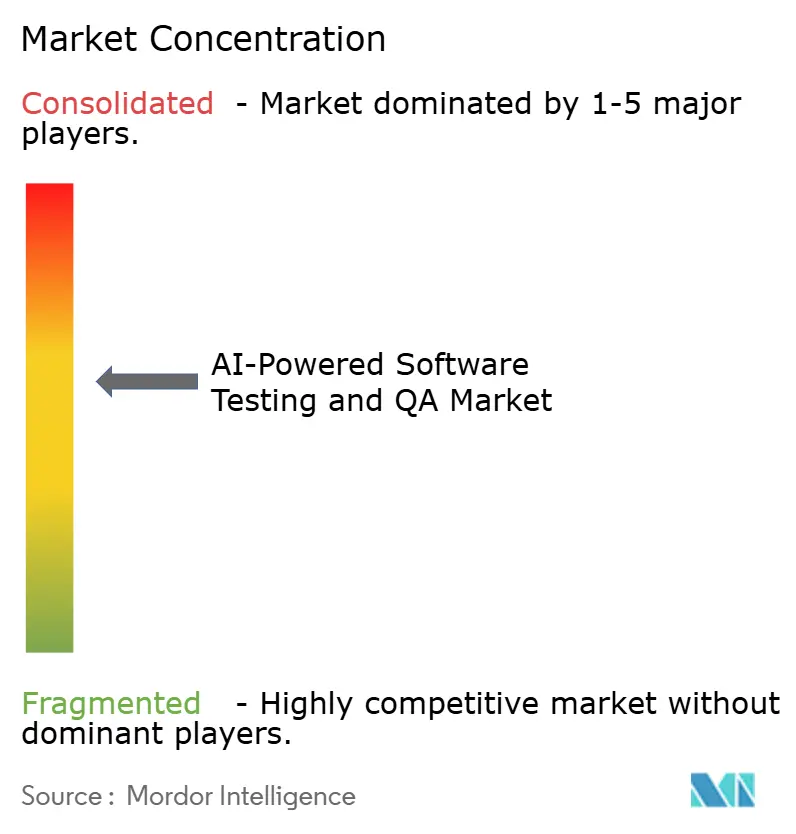

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KI-gestützten Software-Test- und QA-Markts von Mordor Intelligence

Die Größe des KI-gestützten Software-Test- und QA-Markts wird voraussichtlich von 9,32 Milliarden USD im Jahr 2025 auf 11,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 26,88 % über den Zeitraum 2026–2031 einen Wert von 39,43 Milliarden USD erreichen. Unternehmen wechseln von reaktiver Qualitätssicherung zu autonomen Agenten, die fehlerhafte Skripte selbst reparieren und synthetische Daten generieren, wodurch manuelle Arbeit reduziert und Release-Zyklen beschleunigt werden. Die für August 2026 geplante obligatorische kontinuierliche Validierung im Rahmen des KI-Gesetzes der Europäischen Union treibt die Echtzeit-Testorchestrierung in sicherheitskritischen Bereichen voran. Microservices- und Cloud-native Architekturen dominieren nun neue Anwendungsentwicklungen, vervielfachen Integrationspunkte und schaffen Nachfrage nach KI-gesteuertem Contract-Testing über verteilte APIs. Gleichzeitig bündeln Hyperscaler KI-Tests in Plattformdienste, was eigenständige Anbieter unter Druck setzt, sich durch Erklärbarkeit und datenschutzwahrende Datensynthese zu differenzieren.

Wichtigste Erkenntnisse des Berichts

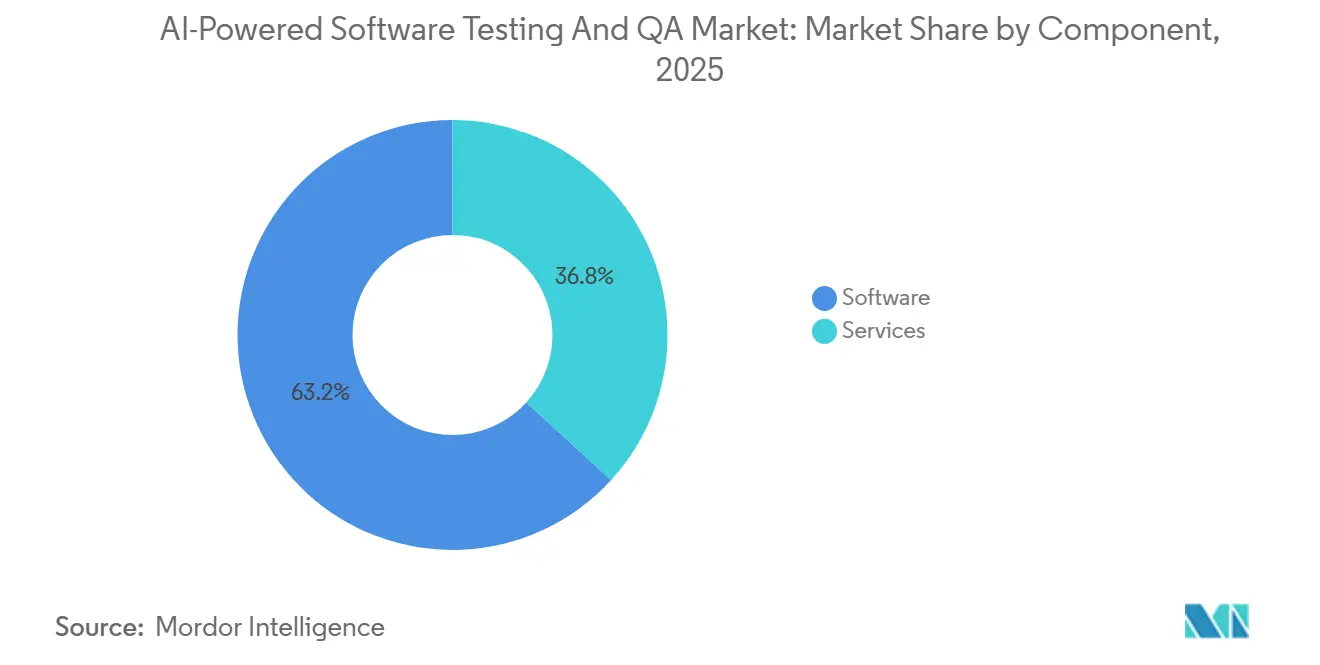

- Nach Komponente hielten Software-Plattformen im Jahr 2025 einen Marktanteil von 63,21 % am KI-gestützten Software-Test- und QA-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 27,28 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 72,48 % des Umsatzes auf Cloud-Lösungen, die bis 2031 voraussichtlich mit einer CAGR von 27,48 % wachsen werden.

- Nach Testtyp wird erwartet, dass Sicherheitstests zwischen 2026 und 2031 die höchste CAGR von 27,88 % verzeichnen und das langsamer wachsende Funktionssegment überholen werden.

- Nach Endbenutzerbranche sind Gesundheitswesen und Biowissenschaften auf dem Weg zu einer CAGR von 28,28 % bis 2031, während IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 31,29 % ausmachten.

- Nach Geografie führte Nordamerika mit 37,51 % des Umsatzes im Jahr 2025, aber Asien-Pazifik wird voraussichtlich mit einer CAGR von 27,52 % am schnellsten wachsen, gestützt durch lokalisierte KI-Inferenzinfrastruktur.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-gestützten Software-Test- und QA-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Breite Einführung kontinuierlicher Test-Pipelines | +6.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität von Microservices-Architekturen | +5.8% | Global, stark im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Bereitstellung Cloud-nativer Anwendungen | +5.1% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Betonung der Software-Zuverlässigkeit | +4.3% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu autonomen Test-Agenten | +3.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Entstehung synthetischer Datengenerierung für QA | +2.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Breite Einführung kontinuierlicher Test-Pipelines

Unternehmen integrieren Qualitätsgates in CI/CD-Workflows, sodass Code, Infrastruktur und Sicherheitskontrollen in einer einzigen Transaktion validiert werden. Nach einer Reihe kritischer Zero-Day-Exploits setzen 61 % der Unternehmen KI-Test-Engines in jeder Entwicklungsphase ein und verkürzen damit die Release-Zyklen von Wochen auf Stunden. Die NIS2-Richtlinie der EU baut auf diesem Schwung auf, indem sie Betreiber wesentlicher Dienste zur Durchführung von Notfallübungen verpflichtet und damit kontinuierliches Testen zur Compliance-Voraussetzung macht. Automatisierte Testauswahlalgorithmen reduzieren redundante Ausführungen zusätzlich, indem sie Rechenbudgets den risikoreichsten Code-Pfaden zuweisen.

Zunehmende Komplexität von Microservices-Architekturen

Ein einzelnes Cloud-System kann Hunderte von lose gekoppelten Diensten enthalten; die Validierung der Tausenden möglichen API-Paare übersteigt die Kapazität manueller Validierung. KI-gestützte Contract-Testing-Tools generieren automatisch Interaktions-Stubs aus OpenAPI-Spezifikationen und reduzieren die Fehlerrate zwischen Diensten in Produktionsstudien um 40 %. Telekommunikationsanbieter, die 5G-Kernnetzwerke einsetzen, betrachten solche Werkzeuge als unverzichtbar, um Latenzanforderungen von unter 10 ms zu erfüllen. Service-Mesh-Routing fügt noch mehr Variabilität hinzu und zwingt Chaos-Engineering-Plattformen dazu, kontrollierte Ausfälle einzuschleusen, damit Teams Kaskadeneffekte in Echtzeit beobachten können.

Wachsende Bereitstellung Cloud-nativer Anwendungen

Serverlose Funktionen und kurzlebige Container starten in Millisekunden und legen Nebenläufigkeitsfehler offen, die nur bei großem Maßstab auftreten. Moderne Test-Suiten replizieren Produktionsverkehrsspitzen auf Abruf – ein Ansatz, der durch Keysights PathWave Cloud, das 2025 veröffentlicht wurde, populär gemacht wurde.[1]Einführung der PathWave Cloud-Plattform, Keysight Technologies, keysight.com Hersteller von Medizingeräten setzen auf unveränderliche Infrastruktur, um die Anforderungen an Prüfpfade gemäß der IEC-62304-Aktualisierung der FDA zu erfüllen. Hyperscaler-gebündelte Dienste wie Azure Playwright Testing machen grundlegende Browser-Automatisierung zur Massenware und drängen unabhängige Anbieter in domänenspezifische Nischen für Leistung, Sicherheit und Compliance.

Zunehmende regulatorische Betonung der Software-Zuverlässigkeit

Das KI-Gesetz der EU schreibt ab August 2026 Konformitätsbewertungen durch Dritte für Hochrisikosysteme vor und verpflichtet Anbieter, kontinuierliche Validierungsergebnisse zu dokumentieren. Finanzregulatoren verlangen ebenfalls vierteljährliche Notfallwiederherstellungstests, und die FDA schreibt nun Regressionsnachweise für jeden Firmware-Patch eines Geräts vor. Anbieter differenzieren sich durch prüfungsfertige Dashboards, die jeden Test einer regulatorischen Klausel zuordnen und Rückrufrisiken mindern, die pro Vorfall 40 Millionen USD übersteigen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken in Test-Datenseen | -3.7% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten KI-Test-Fachleuten | -3.2% | Global | Mittelfristig (2–4 Jahre) |

| Undurchsichtige Entscheidungen von Black-Box-KI-Modellen | -2.1% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte Benchmarking-Standards für KI-QA-Tools | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken in Test-Datenseen

Das Kopieren von Produktionsdaten in Nicht-Produktionsumgebungen verstößt gegen Artikel 25 der DSGVO – ein Versäumnis, das während einer Durchsetzungswelle im Jahr 2025 durchschnittliche Bußgelder von 2,1 Millionen EUR (2,24 Millionen USD) auslöste.[2]"DSGVO-Durchsetzungsprüfung 2025," Europäischer Datenschutzausschuss, edpb.europa.eu Synthetische Datengeneratoren wie Synthesized verwenden Algorithmen für differenzielle Privatsphäre, um statistisch reichhaltige, aber anonymisierte Datensätze zu erstellen. Dennoch bleibt Verteilungsdrift ein Hindernis, insbesondere bei der Erkennung von Finanzkriminalität, wo subtile Graphmuster eine Rolle spielen. Vertrauliche Datenverarbeitungs-Enklaven verschlüsseln Daten während der Nutzung, obwohl der Latenz-Overhead sie für leistungsstarke Leistungstests unpraktisch macht.

Mangel an qualifizierten KI-Test-Fachleuten

Laut der Umfrage des International Software Testing Qualifications Board aus dem Jahr 2025 verfügen nur 32 % der zertifizierten Tester über eine formale Ausbildung in der Validierung maschinellen Lernens. Universitäten hinken bei der Ergänzung von Lehrplänen hinterher, und spezialisierte Bootcamps bilden eher mittlere Praktiker als leitende Architekten aus. Gehaltsaufschläge von mehr als 20 % in großen US-amerikanischen Technologiezentren belasten die Budgets, während Offshoring die Kosten teilweise ausgleicht, aber Kommunikationsaufwand hinzufügt. Anbieter bündeln nun verwaltete Dienste mit Werkzeugen, um die Kompetenzlücke zu schließen, was jedoch die Gesamtbetriebskosten der Käufer erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen Wachstumsmomentum

Dienstleistungen machten 36,79 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 27,28 % wachsen, womit sie Software-Abonnements übertreffen. Implementierungspartner entwerfen zunehmend synthetische Datenpipelines und überwachen selbstheilende Test-Bots auf Abweichungen. Pharmaunternehmen lagern die Validierung von Plattformen für klinische Studien an zertifizierte Spezialisten aus, die FDA Part 11- und EU Annex 11-Zertifizierungen besitzen, was verdeutlicht, wie Compliance die Nachfrage nach Dienstleistungen antreibt. Im Gegensatz dazu lastet Kommoditisierungsdruck auf generischen Testautomatisierungslizenzen, da Hyperscaler grundlegende Funktionen in ihre Plattformen integrieren. Dennoch behalten Nischen-Softwaremodule für Chaos-Engineering oder Edge-Device-Validierung ihre Preissetzungsmacht.

Die Größe des KI-gestützten Software-Test- und QA-Markts für Software-Plattformen bleibt bedeutend, angetrieben durch die zunehmende Einführung fortschrittlicher Technologien in verschiedenen Branchen. Eingebettete Analysen, die Prüfern detaillierte Erklärungen zu Modellaktionen liefern, spielen eine entscheidende Rolle bei der Aufrechterhaltung der Verlängerungsraten von Unternehmensverträgen, indem sie Transparenz und Compliance sicherstellen. Ein anhaltender Fachkräftemangel auf dem Markt zwingt Organisationen jedoch dazu, mehrjährige Managed-Testing-Vereinbarungen abzuschließen, wodurch ein erheblicher Teil ihres Budgets zu Dienstleistern verlagert wird. Dieses Szenario verdeutlicht einen doppelten Trend: Dienstleistungen gewinnen voraussichtlich an Dynamik, auch wenn autonome Agenten und Automatisierungstechnologien sich weiterentwickeln und reifen.

Nach Bereitstellungsmodus: Cloud-Dominanz mit hybrider Nuance

Cloud-Plattformen erfassten 72,48 % des Umsatzes im Jahr 2025, was die wirtschaftlichen Vorteile des gleichzeitigen Hochfahrens von Tausenden von Browser-Instanzen widerspiegelt. Elastische Grids reduzieren die Kapitalaufwendungen, die früher für On-Premise-Gerätefarmen erforderlich waren, und die nutzungsbasierte Abrechnung passt die Kosten an Nachfragespitzen an. Der KI-gestützte Software-Test- und QA-Markt für Cloud-Bereitstellungen wächst stetig, aber latenzempfindliche Automotive- und Aerospace-Workloads verlassen sich weiterhin auf luftdicht abgeschirmte Systeme, um Sicherheitsstandards zu erfüllen. Infolgedessen setzen Unternehmen auf hybride Topologien, bei denen Funktionssuiten in der Cloud ausgeführt werden, während Leistungs- und Sicherheitstests für lokale Infrastrukturen reserviert bleiben, die den Datensouveränitätsgesetzen entsprechen.

Anbieter-Roadmaps priorisieren nun die nahtlose Portabilität von Artefakten, um sicherzustellen, dass ein fehlgeschlagener Test, der in der Cloud ausgeführt wurde, auf einem On-Premise-System ohne Verlust von Telemetriedaten wiederholt werden kann. Diese Fähigkeit ermöglicht es Organisationen, Konsistenz und Genauigkeit in ihren Testprozessen über verschiedene Umgebungen hinweg aufrechtzuerhalten. Darüber hinaus hat die Einführung verbrauchsbasierter Preismodelle zu Budgetunvorhersehbarkeit geführt, was Beschaffungsteams dazu veranlasst, monatliche Ausgabenlimits zur effektiven Kostenverwaltung zu befürworten. Infolgedessen haben sich die Bereitstellungsstrategien von Organisationen erheblich weiterentwickelt. Es ist keine binäre Entscheidung mehr zwischen Cloud- und On-Premise-Lösungen; die meisten großen Unternehmen verfolgen einen hybriden Ansatz, der öffentliche, private und Edge-Computing-Ressourcen integriert, um Leistung und Flexibilität zu optimieren.

Nach Testtyp: Sicherheit überholt Funktionalität

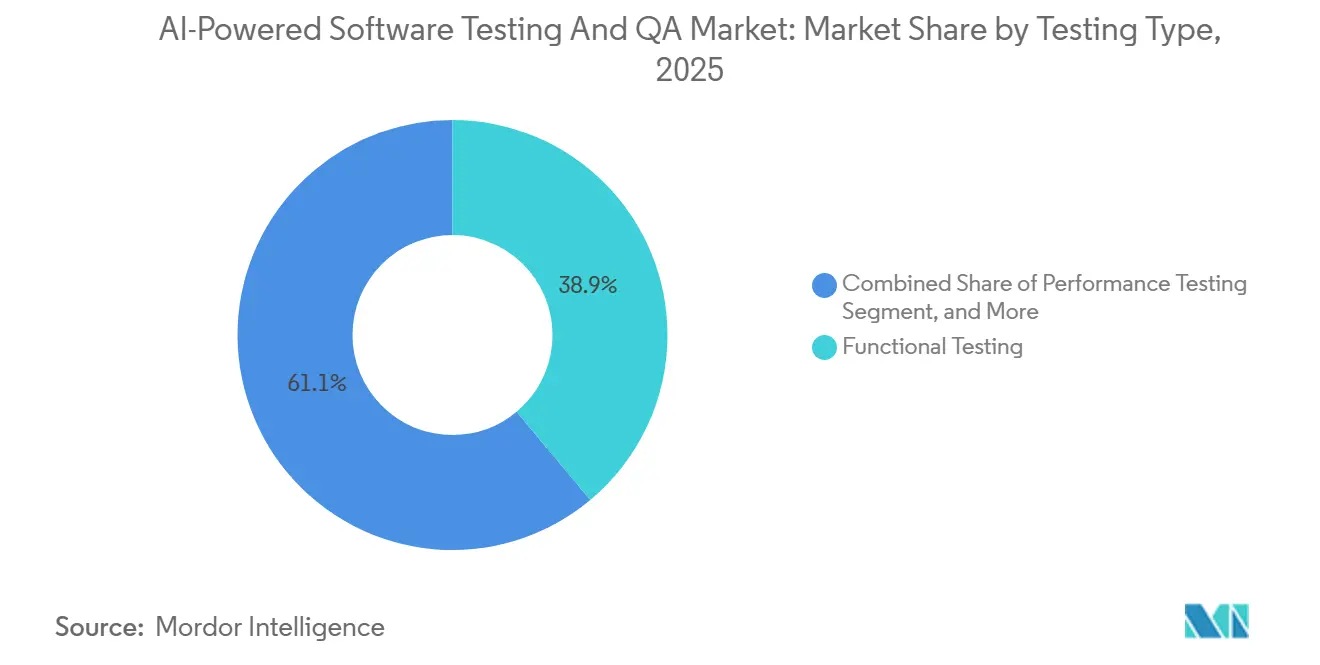

Funktionstests behielten 38,93 % des Umsatzes im Jahr 2025, aber Zero-Trust-Mandate heben Sicherheitssuiten auf die schnellste CAGR von 27,88 %. Kontinuierliche Code-Scan-Tools erkennen SQL-Injection-Schwachstellen, bevor Pull-Requests zusammengeführt werden, während KI-Penetrationstest-Agenten Microservice-Endpunkte mit sich weiterentwickelnden Exploit-Bibliotheken sondieren. Der Marktanteil des KI-gestützten Software-Test- und QA-Markts für Sicherheitsszenarien wird weiter wachsen, da Betreiber kritischer Infrastrukturen den Zero-Trust-Blueprint der US-amerikanischen Cybersicherheits- und Infrastruktursicherheitsbehörde umsetzen.[3]„Zero-Trust-Architektur-Mandat für Bundesbehörden,” CISA, cisa.gov Leistungs- und Regressionstests bleiben, obwohl langsamer wachsend, unverzichtbar für den Schutz von Einnahmen bei saisonalen Lastspitzen.

Selbstheilende Fähigkeiten transformieren die Wirtschaftlichkeit von Regressionstests, indem sie den Skriptwartungsaufwand erheblich reduzieren, mit Reduzierungen von bis zu 60 %. Diese Innovation ermöglicht es Teams, Ressourcen effizienter einzusetzen und sich auf höherwertige Aufgaben zu konzentrieren. Darüber hinaus gewinnen Barrierefreiheits- und Lokalisierungsprüfungen, die zuvor als Nischenbereiche galten, aufgrund zunehmender regulatorischer Anforderungen an Bedeutung. Beispielsweise schreibt der Europäische Rechtsakt zur Barrierefreiheit vor, dass öffentliche Websites den WCAG-AA-Standards entsprechen müssen, was Organisationen dazu veranlasst, diesen Aspekten Priorität einzuräumen. Diese sich entwickelnden Trends erweitern gemeinsam die Umsatzmöglichkeiten über den traditionellen Bereich der UI-Validierung hinaus in speziellere Bereiche des Software-Testens und der Qualitätssicherung.

Nach Endnutzerbranche: Gesundheitswesen führt durch Compliance

IT und Telekommunikation machten 31,29 % der Ausgaben im Jahr 2025 aus, bedingt durch frühe DevOps-Reife. Dennoch werden Gesundheitswesen und Biowissenschaften einen CAGR von 28,28 % verzeichnen, da die FDA eine automatisierte Rückverfolgbarkeit bei jeder Änderung der Firmware von Medizingeräten verlangt. Kontinuierliche Verifizierung stellt sicher, dass Dosierungsalgorithmen für Insulinpumpen oder Klassifikatoren für Radiologiebilder innerhalb der Sicherheitsgrenzen bleiben. Banken, Finanzdienstleistungen und Versicherungen folgen dicht dahinter und setzen adversarielle synthetische Transaktionen ein, um Betrugserkennungsmodelle im Einklang mit dem Governance-Rahmen des Finanzstabilitätsrats zu belasten.

Einzelhändler betonen Leistungs- und Nutzererlebnistests bei großangelegten Aktionen, während Hersteller industrielle IoT-Firmware auf digitalen Zwillingen von Montagelinien testen. Automobilprogramme müssen all diese Anforderungen berücksichtigen: Vernetzte Fahrzeuge erfordern die funktionale Validierung von Infotainmentsystemen, Over-the-Air-Sicherheitsprüfungen und Latenzgarantien im Millisekundenbereich für Kollisionsvermeidungsalgorithmen. Jede Branche stellt daher einzigartige Qualitätsmetriken in den Vordergrund, doch viele Anforderungen konvergieren bei Zusicherungen für erklärbare KI.

Geografische Analyse

Nordamerika bleibt das Umsatzzentrum, angetrieben durch Hyperscaler-Ökosysteme und eine dichte Konzentration von Software-Start-ups. Beschaffungsbudgets bevorzugen zunehmend Anbieter, die sich nahtlos in ausgereifte DevSecOps-Toolchains integrieren und Erklärbarkeits-Dashboards anbieten, die von Unternehmens-Governance-Ausschüssen sehr gefragt sind. Trotz der Aufrechterhaltung seiner Führungsposition veranlassen steigende Infrastrukturenergiekosten in Nordamerika Unternehmen jedoch dazu, KI-Inferenz-Workloads in kosteneffizientere Regionen zu verlagern. Diese Verlagerung schafft Chancen für Anbieter im asiatisch-pazifischen Raum, ihre Marktpräsenz auszubauen und einen größeren Anteil am globalen Markt zu gewinnen.

Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region mit einem bemerkenswerten CAGR von 27,52 %, angetrieben durch eine Kombination aus aggressiven digitalen Regierungsinitiativen, Bemühungen zur Halbleiter-Selbstversorgung und einem schnell wachsenden Pool an KI-Forschungstalenten. Regierungen in Ländern wie Indien und Singapur finanzieren aktiv KI-Testbeds zur Förderung von Innovationen, während chinesische Unternehmen stark in Hardware-in-the-Loop-Rigs investieren, um die Entwicklung einheimischer Chips zu unterstützen. Die Replikation erfolgreicher Praktiken in Branchen wie Telekommunikation, Bankwesen und dem öffentlichen Sektor beschleunigt die Einführung autonomer Testlösungen in der gesamten Region weiter.

Europa wächst weiterhin in einem stetigen Tempo, unterstützt durch zunehmend strengere regulatorische Rahmenbedingungen. Die Konformitätsverfahren des KI-Gesetzes der EU treiben die Nachfrage nach zertifizierten Drittvalidierungsdiensten an und schaffen einen Nischenmarkt, in dem lokale Beratungsunternehmen florieren. Darüber hinaus haben die strengen Datenschutzgesetze des Kontinents Europa als frühen Anwender synthetischer Datenplattformen positioniert, die in verschiedenen Branchen an Bedeutung gewinnen. Unterdessen konzentrieren sich der Nahe Osten und Afrika auf Smart-City-Initiativen und Pilotprojekte für autonomen Transit und verlassen sich dabei häufig auf importiertes Fachwissen, um Fachkräftemangel in diesen Bereichen zu begegnen. In Südamerika schreitet die Einführung langsamer voran, aber Brasiliens aufstrebender Fintech-Sektor zeigt, wie lokalisierte Vorschriften – wie die Einhaltung von Sofortzahlungssystemen – gezielte Nachfrageschübe auslösen und das Wachstum in bestimmten Marktsegmenten vorantreiben können.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, wobei die fünf größten Anbieter etwa ein Drittel des Umsatzes im Jahr 2025 halten. Etablierte Unternehmen wie Tricentis und SmartBear differenzieren sich durch Breite und bieten integrierte Suiten an, die modellbasiertes Testen, Leistungstesten, Sicherheitstesten und Barrierefreiheitstesten in einer einzigen Lizenz kombinieren. Diese umfassenden Lösungen bedienen Unternehmen, die einen einheitlichen Testansatz suchen, den Bedarf an mehreren Tools reduzieren und Arbeitsabläufe optimieren. Die Übernahme von Testim durch Tricentis im März 2025 integrierte Testims selbstheilende UI-Technologie in das Tosca-Portfolio und signalisiert einen Wettlauf um die Konsolidierung spezialisierter Fähigkeiten im Bereich maschinelles Lernen und die Verbesserung der Automatisierungseffizienz.

Start-ups wie Functionize, Mabl und Testsigma nutzen No-Code-Authoring, um Analysten ohne Programmierkenntnisse zu befähigen und eine breitere Einführung von Test-Tools in Organisationen zu ermöglichen. Diese Plattformen vereinfachen die Testerstellung und -wartung und machen sie für Teams ohne umfangreiche Programmierkenntnisse zugänglich. Edge-Testing-Pioniere wie Momentic betonen Browser-Bots, die latenzempfindliche Prüfungen in der Nähe des Nutzers durchführen und so schnellere, genauere Ergebnisse gewährleisten. Unterdessen gewinnen synthetische Datenspezialisten wie Tonic.ai regulierte Konten, die DSGVO-konforme Anonymisierung suchen, und bedienen die wachsende Nachfrage nach datenschutzwahrenden Lösungen. Hyperscaler drohen als unberechenbare Neueinsteiger; Azure bündelte Playwright Testing Ende 2025 in seine Plattform und unterbietete reine Lizenzierungsmodelle, bietet jedoch begrenzte domänenspezifische Anpassung, was seine Attraktivität für Nischenmärkte einschränken könnte.

Technologische Wettbewerbsvorteile drehen sich zunehmend um Erklärbarkeit, da Transparenz zu einem entscheidenden Faktor bei der Anbieterauswahl wird. Anbieter, die SHAP- oder LIME-Visualisierer einbetten, gewinnen Beschaffungszyklen, bei denen Prüfer klare Einblicke in KI-Entscheidungsprozesse verlangen. Dieser Fokus auf Erklärbarkeit steht im Einklang mit der zunehmenden regulatorischen Kontrolle der Branche. Die Ausrichtung auf aufkommende IEEE-P2851- und ISO/IEC-JTC-1/SC-42-Benchmarks wird ebenfalls die Kaufentscheidungen bestimmen, da die Einhaltung dieser Standards zu einem wichtigen Differenzierungsmerkmal wird.[4] "ISO/IEC JTC 1/SC 42 KI-Qualitätsrichtlinien 2024," ISO, iso.org Insgesamt deuten aktive Fusionen und Risikokapitalfinanzierungen auf einen Weg zu moderater Konsolidierung hin, doch ein langer Schwanz regionaler und vertikaler Spezialisten wird bestehen bleiben und spezifische Marktbedürfnisse bedienen sowie die Vielfalt in der Wettbewerbslandschaft aufrechterhalten.

Marktführer im KI-gestützten Software-Test- und QA-Bereich

Tricentis GmbH

SmartBear Software, Inc.

Keysight Technologies, Inc.

Sauce Labs, Inc.

BrowserStack Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: LambdaTest erweiterte TestMu AI um domänenspezifische Spracherweiterungen für Gesundheitsanwendungen mit dem Ziel, FDA-Rückverfolgbarkeits-Workflows anzusprechen.

- Dezember 2025: Momentic sicherte sich 15 Millionen USD in einer Series-A-Finanzierungsrunde, um browserbasierte KI-Agenten zu skalieren, die autonom Testfälle über Salesforce- und ServiceNow-Integrationen generieren und ausführen.

- Oktober 2025: Sauce Labs und Deque Systems gingen eine Partnerschaft ein, um axe DevTools Barrierefreiheitstests in Sauce's Cloud-Geräteraster zu integrieren und Unternehmen dabei zu helfen, die Anforderungen des Europäischen Barrierefreiheitsakts zu erfüllen.

- Oktober 2025: TestSprite sammelte 6,7 Millionen USD ein, um das Authoring von Tests in natürlicher Sprache voranzutreiben, das Schritte in einfachem Englisch in ausführbare Selenium-Skripte umwandelt.

Globaler Berichtsumfang des KI-gestützten Software-Test- und QA-Markts

Der KI-gestützte Software-Test- und QA-Markt bezieht sich auf das Ökosystem von Softwarelösungen und Dienstleistungen, die künstliche Intelligenz, maschinelles Lernen und fortschrittliche Analysen nutzen, um Software-Tests und Qualitätssicherungsprozesse zu automatisieren und zu verbessern. Diese Technologien ermöglichen intelligente Testerstellung, -ausführung, -wartung und -optimierung, verbessern die Software-Zuverlässigkeit, beschleunigen Release-Zyklen und reduzieren den manuellen Aufwand im gesamten Software-Entwicklungslebenszyklus.

Der Bericht zum KI-gestützten Software-Test- und QA-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud und On-Premise), Testtyp (Funktionstest, Leistungstest, Sicherheitstest, Regressionstest und weitere Testtypen), Endbenutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Fertigung und weitere Endbenutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Funktionstest |

| Leistungstest |

| Sicherheitstest |

| Regressionstest |

| Weitere Testtypen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Testtyp | Funktionstest | ||

| Leistungstest | |||

| Sicherheitstest | |||

| Regressionstest | |||

| Weitere Testtypen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für KI-gestütztes Testen bis 2031 sein?

Der KI-gestützte Software-Test- und QA-Markt wird voraussichtlich bis 2031 einen Wert von 39,43 Milliarden USD erreichen, was eine CAGR von 26,88 % über den Zeitraum 2026–2031 widerspiegelt.

Welche Testkategorie wächst am schnellsten?

Sicherheitstesting wird voraussichtlich bis 2031 mit einem CAGR von 27,88 % wachsen, da Zero-Trust-Mandate kontinuierliche Code- und API-Penetrationsprüfungen erfordern.

Warum setzt das Gesundheitswesen so schnell auf autonomes Testen?

Aktualisierte FDA-Leitlinien verlangen nun eine automatisierte Rückverfolgbarkeit für jede Änderung der Software von Medizingeräten, was das Wachstum im Gesundheitswesen und in den Biowissenschaften mit einem CAGR von 28,28 % vorantreibt.

Welche Region bietet die stärkste zukünftige Wachstumschance?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einem CAGR von 27,52 % verzeichnen, da lokale Anbieter KI-Inferenzinfrastruktur ausbauen und regulatorische Rahmenbedingungen reifen.

Wie gehen Anbieter mit Datenschutzbedenken in der QA um?

Anbieter integrieren auf differenzieller Privatsphäre basierende synthetische Datengeneratoren und vertrauliche Datenverarbeitungs-Enklaven, um persönliche Daten zu maskieren und gleichzeitig eine realistische Testabdeckung aufrechtzuerhalten.

Konsolidiert sich die Wettbewerbslandschaft?

Ja, Fusionen wie die Übernahme von Testim durch Tricentis und steigende Risikokapitalfinanzierungen deuten auf eine beschleunigte Konsolidierung hin, doch der Markt bleibt mit einem Wert von 5 moderat fragmentiert.

Seite zuletzt aktualisiert am: