Marktgröße und Marktanteil für Projektmanagementsoftwaresysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

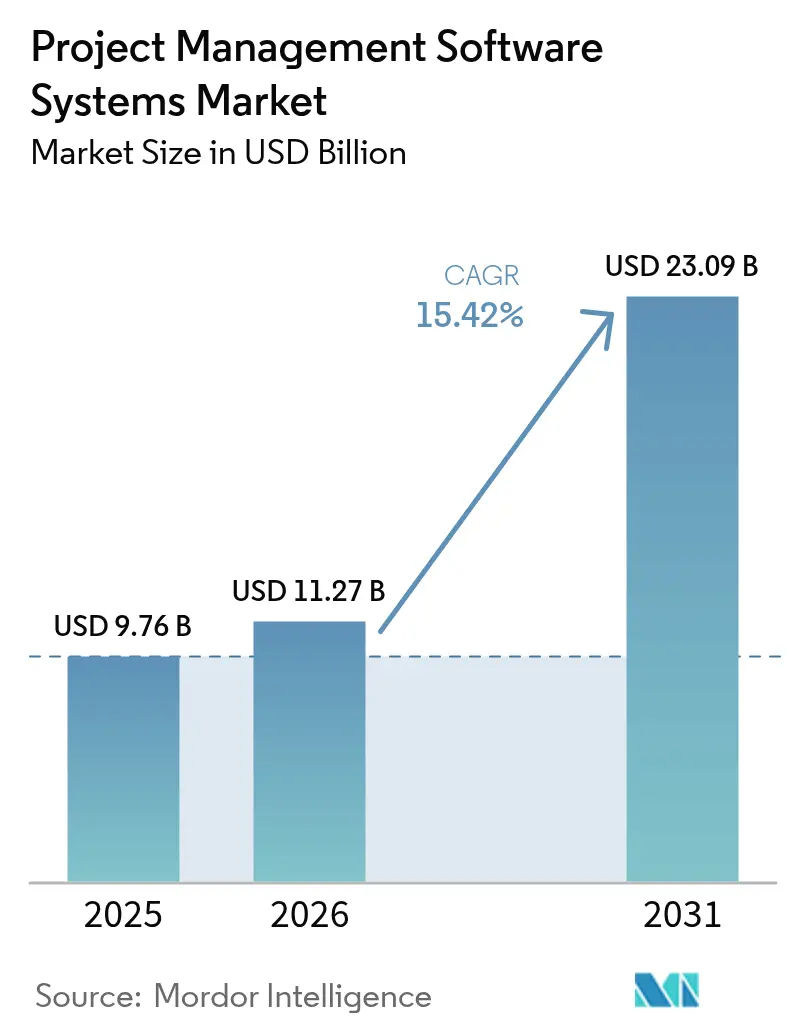

| Marktgröße (2026) | 11.27 Milliarden US-Dollar |

| Marktgröße (2031) | 23.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Projektmanagementsoftwaresysteme von Mordor Intelligence

Die Marktgröße für Projektmanagementsoftwaresysteme wurde im Jahr 2025 auf 9,76 Milliarden USD geschätzt und soll von 11,27 Milliarden USD im Jahr 2026 auf 23,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,42 % während des Prognosezeitraums (2026–2031). Das Wachstum bleibt verankert in Cloud-First-Bereitstellung, Low-Code-Konfigurierbarkeit und prädiktiver Analytik, die gemeinsam die Projektüberwachung von der Aufgabenverfolgung zur strategischen Orchestrierung aufwerten. Die Nachfrage intensiviert sich, da verteilte Teams Echtzeit-Zusammenarbeit benötigen und Unternehmen Projektdaten mit Finanz-, HR- und Kundensystemen für eine einheitliche Transparenz integrieren. Hybride Bereitstellung verzeichnet das schnellste Wachstum, da regulierte Branchen weiterhin lokale Datenkontrolle benötigen. Kleine und mittlere Unternehmen (KMU) beschleunigen die Einführung, indem sie traditionelle Implementierungshürden umgehen, während KI-native Funktionen das Risikomanagement und die Kostenprognose stärken. Die Wettbewerbsintensität steigt, da Anbieter branchenspezifische Workflows und offene API-Ökosysteme einbetten.

Wichtigste Erkenntnisse des Berichts

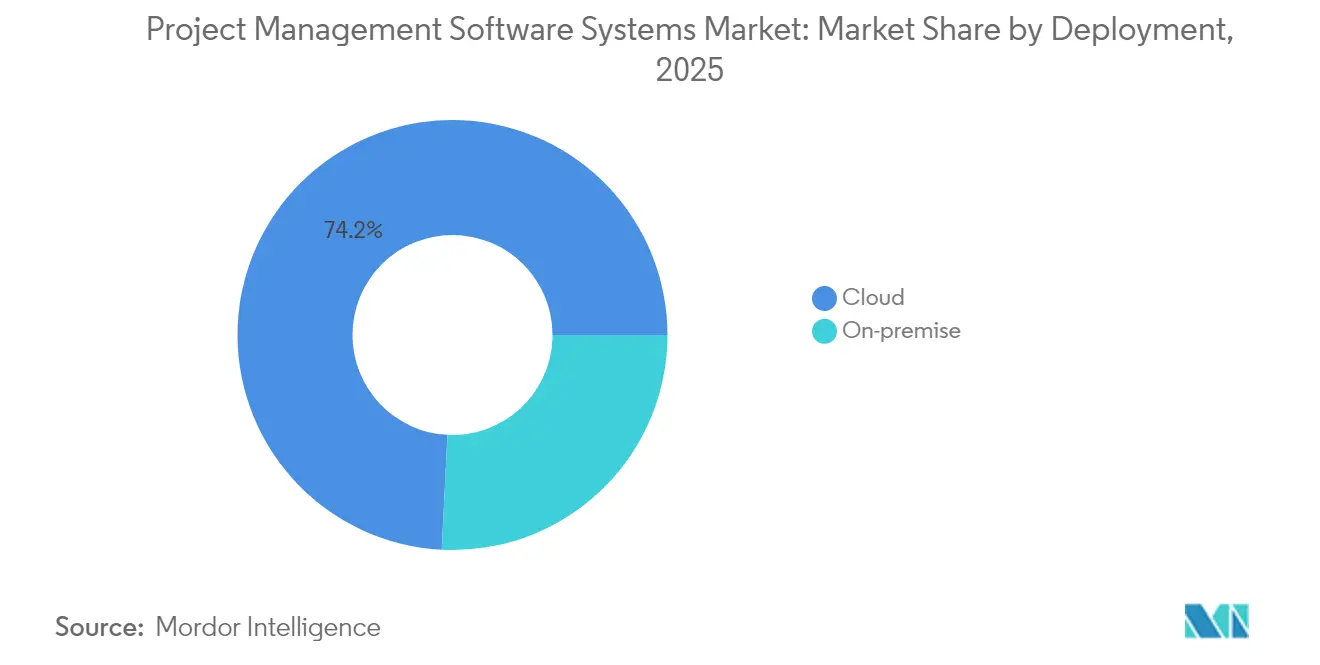

- Nach Bereitstellung hielt Cloud-Dienste im Jahr 2025 einen Marktanteil von 74,20 % am Markt für Projektmanagementsoftwaresysteme, während hybride Modelle bis 2031 die höchste CAGR von 18,12 % verzeichneten.

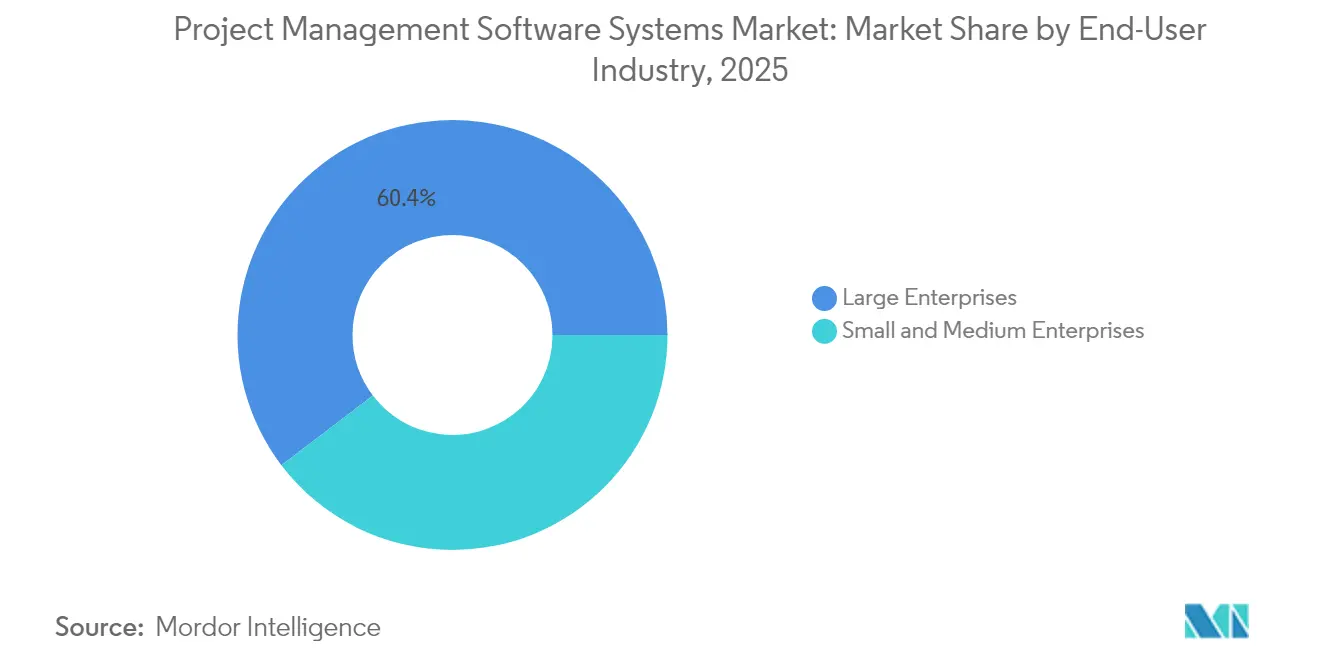

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 60,35 % des Umsatzes, während KMU mit einer CAGR von 16,89 % wachsen.

- Nach Endnutzerbranche führte IT und Telekommunikation mit 28,15 % des Umsatzes im Jahr 2025; das Gesundheitswesen wächst mit der höchsten CAGR von 15,85 % bis 2031.

- Nach Abonnementtyp erfassten Jahrespläne im Jahr 2025 52,75 % des Umsatzes und übertrafen damit andere Vertragsoptionen.

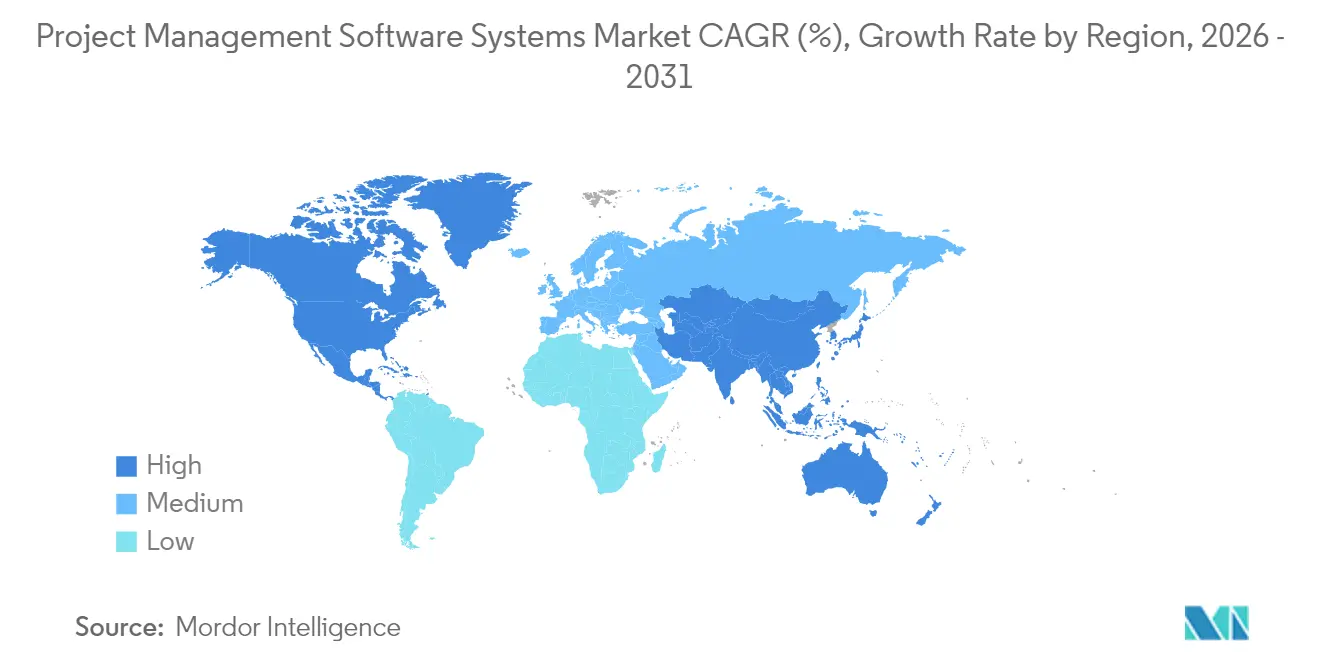

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,12 % am Markt für Projektmanagementsoftwaresysteme, während die Region Asien-Pazifik bis 2031 die stärkste CAGR von 16,06 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Projektmanagementsoftwaresysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Cloud-First-Einführung für Remote- und Hybridteams | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von PM-Plattformen mit SaaS-Stacks | +2.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KMU-Einführung durch Low-Code-Konfigurierbarkeit | +2.1% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik | +1.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Branchenspezifische PM-Suiten | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| ESG-Compliance-Berichterstattung | +0.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Einführung für Remote- und hybride Projektteams

Unternehmen berichten von einer um 54 % schnelleren Aufgabenerledigung beim Wechsel von Desktop-Tools zu Cloud-nativen Plattformen.[1]Dustin Moskovitz, "Arbeitsinnovation im großen Maßstab," asana.com Der Markt für Projektmanagementsoftwaresysteme gewinnt an Bedeutung, da Echtzeit-Synchronisierung verteilten Teams ermöglicht, den Schwung über Zeitzonen hinweg aufrechtzuerhalten. IT-Abteilungen bevorzugen Cloud-Skalierbarkeit, die Kapazitätsplanungsaufwände beseitigt. Hybride Modelle sollen mit einer CAGR von 18,4 % wachsen, da regulierte Sektoren Zugänglichkeit mit Datenkontrolle in Einklang bringen. Anbieter reagieren mit Datenresidenzoptionen, die Souveränitätsmandate erfüllen und gleichzeitig eine reibungslose Zusammenarbeit gewährleisten.

Integration von PM-Plattformen mit unternehmensweiten SaaS-Stacks

Unternehmen betreiben durchschnittlich 976 Anwendungen, doch nur 28 % sind sinnvoll integriert, was den Projektdatenfluss hemmt. Moderne Plattformen positionieren sich als Integrations-Hubs, die mit Finanz-, CRM- und HR-Systemen verbunden sind, und erhöhen damit die Relevanz von Projektmanagementsoftwaresystemen in der Unternehmensarchitektur. Das SaaS-Integrationssegment soll bis 2025 15 Milliarden USD überschreiten, und Unternehmen, die umfassende Integrationsstrategien einsetzen, berichten von 30 % Produktivitätssteigerungen. Cloud-native Anbieter gewinnen durch offene APIs und vorgefertigte Konnektoren einen Vorteil, die den Bedarf an teurer individueller Programmierung reduzieren.

KMU-Einführung durch Low-Code- und No-Code-Konfigurierbarkeit gefördert

Low-Code-Builder eliminieren monatelange Implementierungen und ermöglichen es KMU, innerhalb von Wochen zu starten und die Ausgaben an Liquiditätszyklen anzupassen. Der Wandel demokratisiert erweiterte Funktionen, die einst großen Unternehmen vorbehalten waren, und treibt die KMU-Nachfrage im Markt für Projektmanagementsoftwaresysteme voran. KMU im Asien-Pazifik-Raum setzen aggressiv auf Einführung, da die Fertigungs- und Dienstleistungssektoren digitalisieren. Anbieter vereinfachen das Onboarding durch geführte Vorlagen, die bei Bedarf Tiefe auf Unternehmensebene beibehalten.

KI-gestützte prädiktive Analytik für Zeitplan- und Kostenabweichungen

Zweiundachtzig Prozent der Führungskräfte erwarten, dass KI das Projektmanagement innerhalb von fünf Jahren neu erfinden wird. Algorithmen erkennen frühzeitig Zeitplanverzögerungen und Budgetüberschreitungen, sodass Manager proaktiv handeln können. Bauprojekte, die KI-Kostenverfolgung nutzen, sparen 5–10 % bei Materialien durch das Abfangen von Fehlern. Frühe Implementierungen befinden sich in Nordamerika und Europa, da Datenqualität und Analysetalent Voraussetzungen sind, aber eine breitere Einführung wird folgen, wenn verpackte KI-Module den Mittelmarkt erreichen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Migrations- und Anpassungskosten | -2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Datensouveränität und Datenschutzbeschränkungen | -1.8% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Funktions-Kommodifizierung und Anbieterabhängigkeit | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Change-Management-Erschöpfung | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrations- und Anpassungskosten für Legacy-Systeme

Unternehmen sehen sich mit Implementierungskosten konfrontiert, die die Lizenzgebühren verdreifachen, da Datenmapping, Validierung und Benutzerschulung arbeitsintensiv sind. Migrationskostenüberschreitungen betragen durchschnittlich 30 % und können 15.000 USD pro Terabyte an Archiven erreichen. Die Hürde verzögert Erneuerungszyklen und verlangsamt die Einführung von Projektmanagementsoftwaresystemen bei Bestandsunternehmen mit stark angepassten Workflows.

Datensouveränität und Datenschutzbedenken in mandantenfähigen Clouds

Die DSGVO und regionsspezifische Lokalisierungsregeln erschweren reine Cloud-Rollouts, insbesondere im Gesundheitswesen und im Finanzbereich. Hybride Bereitstellungen bestehen daher weiterhin, da Unternehmen sensible Artefakte lokal aufbewahren und gleichzeitig von der Cloud-Zusammenarbeit profitieren. Compliance-Dokumentation und Planung der Reaktion auf Datenschutzverletzungen erhöhen zudem den Betriebsaufwand und dämpfen das Marktwachstum für Projektmanagementsoftwaresysteme in regulierten Volkswirtschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybride Modelle schließen Sicherheitslücken

Die Cloud-Bereitstellung machte im Jahr 2025 74,20 % des Umsatzes aus, aber hybride Konfigurationen wuchsen mit einer CAGR von 18,12 % und signalisierten damit den stärksten Schwung im Markt für Projektmanagementsoftwaresysteme. Hybride Lösungen synchronisieren lokale Repositories mit Cloud-Arbeitsbereichen; diese Dualität zieht Unternehmen an, die an Datenresidenzgesetze gebunden sind. On-Premise-Lösungen bestehen in Regierung und Verteidigung weiterhin, doch ihr Anteil schrumpft, da Sicherheitszertifizierungen für Cloud-Zonen strenger werden.

Der hybride Aufstieg spiegelt Tools wider, die nun nahtlose Offline-Synchronisierung, verschlüsselte Tunnel und selektive Speicherung verwalten. Bauunternehmen speichern Zeichnungen auf lokalen Servern und teilen gleichzeitig Feldupdates über Cloud-Dashboards. Anbieter differenzieren sich durch granulare Mandantenkontrollen und schaffen Upsell-Pfade rund um Compliance.

Nach Unternehmensgröße: KMU treiben die Demokratisierung des Marktes voran

Großunternehmen kontrollierten 60,35 % der Ausgaben im Jahr 2025, aber KMU verzeichnen eine CAGR von 16,89 % und gestalten die Marktgrößenentwicklung für Projektmanagementsoftwaresysteme neu. Das Wachstum konzentriert sich auf die Region Asien-Pazifik, wo lokale Regierungen Förderprogramme zur digitalen Weiterbildung finanzieren. Japanische KMU setzen auf KI-gestützte Terminplanung, um Arbeitskräftemangel auszugleichen. Preisstaffelungen beseitigen Mindestnutzerzahlen und senken die Einstiegshürde.

Das Unternehmenswachstum stagniert in gesättigten Regionen, sodass Anbieter leichte Editionen und Community-Veranstaltungen für kleinere Unternehmen einführen. Dennoch verankern multinationale Konzerne weiterhin den Umsatz mit komplexen Integrationen und Premium-Analysepaketen. Der doppelte Fokus zwingt Produktteams, Skalierbarkeit zu gewährleisten, ohne den Onboarding-Prozess zu verkomplizieren.

Nach Endnutzerbranche: Gesundheitswesen führt die vertikale Spezialisierung an

IT und Telekommunikation hielten im Jahr 2025 28,15 % des Umsatzes, aber das Gesundheitswesen verzeichnet die schnellste CAGR von 15,85 % und nutzt compliance-fähige Vorlagen für Patientensicherheit und Kapitalvorhaben. Das Bauwesen folgt, angetrieben durch steigende Materialvolatilität, die die Nachfrage nach prädiktiver Kostenermittlung erhöht. Krankenhäuser setzen Procore ein, um Programme im Wert von 3 Milliarden USD zu verwalten und manuelle Tabellenkalkulationen zu eliminieren.

Spezialisierung löst neue Pakete aus: Module zur Verfolgung klinischer Studien, Konnektoren für Building Information Modeling (BIM) und ESG-Berichtsdashboards. Anbieter kooperieren mit Regulierungsbehörden zur Zertifizierung von Workflows, was ihnen Preissetzungsmacht und stabilere Verlängerungen im Markt für Projektmanagementsoftwaresysteme verschafft.

Nach Abonnementtyp: Jahresmodelle dominieren die Präferenzen von Unternehmen

Jahresverträge erfassten im Jahr 2025 52,75 % des Umsatzes und spiegeln die Präferenz des CFO für Budgetplanbarkeit im Markt für Projektmanagementsoftwaresysteme wider. Monatliche Pläne bleiben bei Startups beliebt, die Personalflexibilität benötigen. Einmallizenzen verblassen, da unbefristete Modelle mit Cloud-Updates in Konflikt geraten.

Anbieter testen nutzungsbasierte Erweiterungen, die KI-Credits oder erweiterte Analytik hinzufügen, sobald der Verbrauch festgelegte Schwellenwerte überschreitet. Monday.com gewährt monatlich 500 kostenlose Credits, um Experimente anzuregen und gleichzeitig transparente Add-on-Tarife beizubehalten. Die Ausrichtung der Preisgestaltung auf den erzielten Wert hält die Abwanderungsrate niedrig.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,12 % des Marktes für Projektmanagementsoftwaresysteme. Unternehmen dort nutzen robuste Infrastruktur und beträchtliche IT-Budgets, um durchgängige Projektökosysteme einzuführen. Microsoft verzeichnete im Jahr 2024 ein Umsatzwachstum von 16 % auf 245 Milliarden USD, unterstützt durch integrierte Projektfunktionen innerhalb von Microsoft 365. Innovationszentren setzen weiterhin Pionierarbeit bei KI-Modulen, doch das regionale Wachstum verlangsamt sich, da die Durchdringung die Sättigung nähert.

Asien-Pazifik wächst bis 2031 mit einer CAGR von 16,06 %, der schnellsten aller Regionen. Chinas SaaS-Segment expandiert mit fast 30 % jährlich, wobei multinationale Konzerne integrierte Salesforce- und Azure-Stacks installieren, um grenzüberschreitende Initiativen zu verwalten. Indiens SaaS-Umsatz soll von 7,18 Milliarden USD im Jahr 2023 auf 62,93 Milliarden USD bis 2032 steigen, angetrieben durch Cloud-Einführung und Startup-Dynamik. KMU in Südostasien setzen auf PM-Suiten in lokaler Sprache, die regionale Compliance-Normen einbetten.

Europa verzeichnet stetige Zuwächse, da die DSGVO Lokalisierungsfunktionen vorschreibt und Anbieter belohnt, die EU-Rechenzentren und erweiterte Verschlüsselung anbieten. Südamerika sowie der Nahe Osten und Afrika verbessern nun Breitband und Zahlungsinfrastruktur und fördern Cloud-Abonnements, die zuvor durch Infrastrukturlücken zurückgehalten wurden. Anbieter erwarten zweistellige Einführungsraten, sobald die Konnektivitätskosten weiter sinken.

Regulatorisches Umfeld

Das regulatorische Umfeld für Projektmanagement-Softwaresysteme wird zunehmend durch Anforderungen an Datenschutz, Sicherheit und KI-Governance geprägt, da Anbieter prädiktive Analysen und KI-native Funktionen in Planungs-, Ressourcen- und Risikoworkflows integrieren. In der EU führt das EU-KI-Gesetz Pflichten hinsichtlich Risikomanagement, Dokumentation und menschlicher Aufsicht für erfasste KI-Systeme ein, was die Nachfrage nach prüfbaren Nachverfolgungen innerhalb von Projektworkflows erhöht, da Organisationen KI-Governance über verteilte Teams hinweg operationalisieren.

Anforderungen an Unternehmenssicherheit und Compliance verstärken zudem eine „secure-by-design“-Bereitstellung und kontinuierliche Kontrollen über den gesamten Projektlebenszyklus. ISO/IEC 27001 bleibt ein weit verbreiteter Ankerpunkt für Informationssicherheitsmanagement, und Anhang A 5.8 fordert ausdrücklich die Integration von Informationssicherheitsanforderungen in das Projektmanagement, was die Einführung integrierter Zugriffskontrollen, Audit-Protokolle und Nachweiserfassung innerhalb von Projekt- und Portfoliomanagement-Umgebungen unterstützt. In den Vereinigten Staaten bietet das AI Risk Management Framework (AI RMF) des NIST eine häufig referenzierte Struktur (GOVERN, MAP, MEASURE, MANAGE), die Organisationen dazu anhält, KI-bezogene rechtliche und regulatorische Anforderungen bereits bei Projektbeginn zu dokumentieren, was hybride Bereitstellungsentscheidungen beeinflussen kann, wenn Datensouveränität oder regulierte Artefakte eine engere Kontrolle erfordern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Projektmanagement-Softwaresysteme umfasst die Entwicklung der Kernplattform (Workflow-Engines, Terminplanung, Portfolioanalyse), Cloud-Infrastruktur und Identitätsdienste, Integrationsebenen (APIs, Konnektoren, iPaaS), Implementierung und Change Management (Systemintegratoren und Beratung) sowie laufenden Betrieb (Support, Sicherheitsüberwachung und Schulung). Da Unternehmen die Projektausführung mit Finanz-, HR-, CRM- und DevOps-Toolchains verbinden, liefern Anbieter und Partner zunehmend gebündelte Integrationen und branchenspezifische Vorlagen. Marktplätze und vorgefertigte Konnektoren verkürzen zudem die Zeit bis zur Wertschöpfung sowohl für Großunternehmen als auch für KMU.

Im Jahr 2026 stärkten vorgelagerte politische und ökosystembezogene Entwicklungen die Nachfrage nach interoperablen Stacks und souveränen Optionen, darunter die Initiativen der Europäischen Kommission zur technologischen Souveränität und die entsprechende Positionierung der EU zu Open Source, sowie Governance-Maßnahmen zur Digitalisierung im öffentlichen Sektor wie das portugiesische Decreto-Lei Nr. 85/2026, das ein staatliches Netzwerk zur Vereinfachung und Technologie zur Harmonisierung der öffentlichen digitalen Beschaffung und Governance einrichtet. Auf der Seite der Produktfähigkeiten haben sich große Plattformen in Richtung agentenbasierter und KI-gestützter Workflows entwickelt, die den nachgelagerten Servicebedarf verändern, wie etwa Atlassians Updates vom Juli 2026, die Funktionen wie Jira Planner und einen Jira Coding Agent einführten, und IBMs Updates für Unternehmenssoftwareentwicklung vom Juli 2026, die Multi-Agenten-Funktionen und Modernisierungs-Workflows ergänzten. Diese Verschiebungen erhöhen die Bedeutung von Datenbereitschaft, Governance und Integrationsdiensten, da Organisationen KI-Assistenten innerhalb von PM- und Arbeitsmanagementprozessen operationalisieren.

Wettbewerbslandschaft

Der Markt für Projektmanagementsoftwaresysteme ist mäßig fragmentiert. Microsoft setzt Ökosystem-Hebel über Office, Azure und Teams ein. Asana meldete im Q4 2025 einen Umsatz von 188,3 Millionen USD und einen positiven freien Cashflow nach der Einführung von AI Studio, das Routineabläufe automatisiert. Monday.com konzentriert sich auf modulare KI-Blöcke und Fähigkeiten zur digitalen Belegschaft, die auf skalierte Bereitstellungen abzielen. Atlassian behauptet die Dominanz mit entwicklerzentrierter Jira-Integration.

Disruptoren wie ClickUp, bewertet mit 4 Milliarden USD, setzen auf einheitliche Arbeitsbereiche, die Dokumente, Chat und Ziele zusammenführen. Celoxis führte Lex ein, einen KI-Assistenten für proaktive Risikowarnungen. Spezialisierte Anbieter zielen auf Nischen ab: Procore im Bauwesen, Pulsora bei ESG-Daten, Suits Inc. im japanischen KMU-Sektor. Die Akquisitionsaktivität steigt, da etablierte Anbieter vertikale Funktionen oder KI-Engines kaufen, um Schritt zu halten.

Robuste API-Ökosysteme bleiben entscheidend, da Unternehmen nahtlosen Datenfluss schätzen. Plattformen mit offenen Standards übertreffen funktionsreiche, aber geschlossene Suiten und unterstreichen Integration als Differenzierungsmerkmal in Erneuerungszyklen. Preisgestaltungsinnovation, insbesondere verbrauchsbasierte Erweiterungen, definiert die Wettbewerbsposition weiter.

Marktführer für Projektmanagementsoftwaresysteme

Microsoft Corporation

SAP SE

Broadcom Inc. (CA Technologies)

Oracle Corporation

ServiceNow Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardisierungs- und Governance-Rahmenwerke schaffen Freiräume für Projektmanagement-Plattformen, die KI-Aufsicht, Prüfbarkeit und wiederholbare Kontrollen in alltägliche Projektworkflows integrieren können. Im Juni 2026 veröffentlichte das Project Management Institute (PMI) einen globalen Standard für die Anwendung von KI im Portfolio-, Programm- und Projektmanagement, der Unternehmen und öffentlichen PMOs einen konkreten Bezugspunkt zur Formalisierung von KI-Nutzung, Kontrollen und Verantwortlichkeit bietet. Anbieter, die diese Anforderungen in konfigurierbare Vorlagen (Richtlinien, Genehmigungsschritte, Risikoregister und Nachweiserfassung) umsetzen, können über die reine Aufgabenausführung hinaus in die Portfolio-Governance vorstoßen, insbesondere dort, wo hybride Bereitstellung genutzt wird, um sensible Projektartefakte unter lokaler Kontrolle zu halten.

Die Modernisierung des öffentlichen Sektors und regulierter Branchen unterstützt zudem die Nachfrage nach strukturierten Aufsichtsfunktionen, die in PM-Systeme eingebettet sind, einschließlich wiederholbarer Statusberichte, Prüfpfade und toolübergreifender Integration. So führte Florida beispielsweise HB 1197 (2026) ein, mit Bestimmungen für Landesbehörden zur Einrichtung von IT-Projektmanagement- und Aufsichtsstandards bis zum 1. Juli 2027, was den Bedarf an standardisierten Kontrollen, Dashboards und Governance-Workflows anstelle von Ad-hoc-Tabellenkalkulationen unterstreicht. Neben diesen Governance-Signalen priorisieren Unternehmen mit großen SaaS-Portfolios und fragmentierten Anwendungslandschaften weiterhin Integrations-Hubs und offene APIs, was Chancen für Anbieter schafft, die Migrationsreibung reduzieren, sichere Integrationen unterstützen und Low-Code-Konfigurationen anbieten, die KMU mit geringerer Abhängigkeit von Dienstleistungen übernehmen können.

Aktuelle Branchenentwicklungen

- Juni 2026: SAP gab bekannt, dass Nokia eine strategische Mehrjahresvereinbarung unterzeichnet hat, um die cloud- und KI-gestützte Geschäftstransformation mit RISE with SAP voranzutreiben, wobei Nokias ERP-Landschaft auf Microsoft Azure gehostet wird. Die Ankündigung stärkt hyperscaler-orientierte Unternehmensbereitstellungsmodelle, bei denen Projekt- und Portfolio-Governance eng mit ERP- und Cloud-Betrieb integriert werden muss, was die Nachfrage nach integrierten PM-Workflows über komplexe Transformationsprogramme hinweg unterstützt.

- November 2025: ServiceNow gab neue Integrationen bekannt, die den ServiceNow AI Control Tower mit Microsoft Foundry und Copilot Studio verbinden, um die Zusammenarbeit, Orchestrierung und Governance von KI-Agenten zu verbessern. Dieser Schritt erweitert plattformübergreifende Governance-Muster, die Unternehmen auf Arbeitsmanagement und Projektausführung ausdehnen können, und stärkt Anbieter-Ökosysteme, die auf Identität, Richtlinienkontrollen und gemeinsamer Prüfbarkeit basieren.

- Mai 2024: ServiceNow und Microsoft erweiterten ihre strategische Allianz, um generative KI-Fähigkeiten zu kombinieren und die Wahlfreiheit und Flexibilität für Unternehmen über ihre Plattformen hinweg zu verbessern. Die erweiterte Partnerschaft steigert die integrierte Workflow-Automatisierung über Front-, Middle- und Back-Office-Prozesse hinweg und erhöht die Bedeutung von PM-Plattformen, die Projektarbeit mit umfassenderen Unternehmensservice- und Workflow-Systemen verbinden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit Softwaresystemen erzielt werden, die zur Planung, Terminierung, Zuweisung, Zusammenarbeit, Zeit- und Kostenerfassung sowie Fortschrittsberichterstattung über Projekte und Programme hinweg eingesetzt werden, bereitgestellt über Cloud- oder On-Premise-Deployment und verkauft über Abonnement oder Lizenz.

Ausgeschlossener Umfang: Wir schließen allgemeine Büroproduktivitätssuiten und generische Kommunikationswerkzeuge aus, wenn diese nicht als dedizierte Projektmanagement-Softwaresysteme verkauft oder positioniert werden.

Übersicht der Segmentierung

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- IT und Telekommunikation

- Gesundheitswesen

- Bau und Infrastruktur

- BFSI

- Regierung und öffentlicher Sektor

- Fertigung

- Sonstige

- Nach Abonnementtyp

- Monatliches Abonnement

- Jährliches Abonnement

- Einmallizenz

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Kartierung des Nachfragepools und der Angebotslandschaft anhand öffentlicher Quellen, die später erneut überprüft werden können. Wir stützten uns auf frei zugängliche Quellen wie das US Bureau of Labor Statistics für Beschäftigungs- und Lohnsignale, das US Census Bureau für Unternehmens- und Branchenstatistiken, die Weltbank und den IWF für makroökonomische Indikatoren im Zusammenhang mit IT-Ausgabenkapazität sowie OECD-Publikationen zur digitalen Wirtschaft für breiteren Adoptionskontext.

Wir nutzten außerdem SEC-Einreichungen von Unternehmen, Jahresberichte und Investorenpräsentationen, um Abonnementmischungen, ARR-Typoffenlegungen und Preisbewegungen zu verstehen, und überprüften anschließend Aussagen anhand von Verbandswebseiten und seriöser Presseberichterstattung zu Unternehmenssoftware-Budgetierung und SaaS-Beschaffung. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie für Nachrichten und Finanzdaten, um Lücken bei privaten Anbietern und aktuellen Verpackungsänderungen zu schließen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was tatsächlich gekauft wird, wie es preisgestaltet ist und welche Anwendungsfälle Verlängerung versus Abwanderung antreiben. Wir sprachen mit einer Mischung aus Softwareanbietern, Vertriebspartnern, Implementierungs- und Beratungsfirmen sowie Unternehmens- und Mid-Market-Käufern in wichtigen Regionen, was uns half, Adoptionsraten, typische Nutzerzahlen und Zusatzmodul-Annahmen zu präzisieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 20% | APAC: 45% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 29% | EMEA: 29% |

| Kleinere Akteure: 20% | Manager: 51% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung kombinierte einen Top-Down-Aufbau aus dem Pool der Unternehmenssoftwareausgaben, rekonstruiert anhand regionaler IT-Ausgaben, SaaS-Durchdringung und Adoption von Projektmanagement-Tools, der anschließend über Preis- und Nutzungssignale diesem Markt zugeordnet wurde. Um die Gesamtwerte realistisch zu halten, überprüften wir das Ergebnis anhand ausgewählter Bottom-up-Näherungen, darunter der durchschnittliche Umsatz pro Nutzer und Monat multipliziert mit geschätzten zahlenden Nutzerplätzen, sowie Kanalprüfungen zu typischen Vertragswerten für KMU- und Unternehmensgeschäfte.

Zu den im Modell verwendeten Eingaben gehörten der Cloud- versus On-Premise-Mix, durchschnittliche zahlende Nutzerplätze nach Unternehmensgröße, Verlängerungsraten und Abwanderungsdruck, typische Preisspannen nach Abonnementlaufzeit (monatlich versus jährlich) sowie der Anteil der Käufer, die Zusatzmodule wie Reporting, Ressourcenmanagement und Integrationen nutzen. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Expertenmeinungen zu Unternehmensbudgetzyklen, KI-Feature-Monetarisierung und Konsolidierungstrends, und wurde anschließend in jährliche Wachstumspfade nach Region umgewandelt. Wo Anbieterumsatzaufteilungen nicht offengelegt wurden, wurden Lücken durch konservative Bandbreiten geschlossen, die mit Partnerfeedback und Käuferinterviews validiert wurden, bevor die Zeitreihe finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie öffentlichen Softwareausgabentrends, Arbeitskräfte- und Projektaktivitätsindikatoren sowie offengelegten Umsatzverläufen börsennotierter Anbieter abgeglichen und anschließend auf regionaler und Bereitstellungsebene auf Ausreißer überprüft. Wenn die Abweichung zu groß erschien, wurden Annahmen überarbeitet und Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung real war oder durch inkonsistente Definitionen verursacht wurde.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, damit Eingaben, Berechnungen und Umfangsausrichtung auf wiederholbare Weise verifiziert werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch bedeutende Ereignisse wie größere Preisänderungen, Verschiebungen bei Plattformbündelungen oder große Nachfrageschocks ausgelöst werden. Kurz vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Projektmanagement-Softwaresysteme mit anderen veröffentlichten Schätzungen

Unterschiedliche Publisher können unterschiedliche Marktgrößen zeigen, selbst wenn sie ähnliche Begriffe verwenden, da Softwareumfang, Umsatzrealisierung und das für die Berichterstattung verwendete Jahr häufig die endgültigen Gesamtwerte verändern. Abweichungen ergeben sich auch daraus, wie Cloud-Abonnements annualisiert werden, wie Dienstleistungen behandelt werden und ob Schätzungen nach größeren Preis- und Verpackungsänderungen aktualisiert werden.

Umsätze aus Implementierung und Managed Services liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Gesamtwerte im Vergleich zu Quellen reduziert, die Softwareabonnements mit Umsetzungsunterstützung in derselben Zahl kombinieren. Unterschiede ergeben sich auch daraus, wie das Wachstum zahlender Nutzerplätze für KMU-Kohorten angenommen wird, und daraus, ob Plattformbündel vollständig dem Projektmanagement zugeordnet werden, statt teilweise zugewiesen zu werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,27 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 10,51 Mrd. USD (2026) | Verwendet ein anderes Zeitpunktmodell für die Umsatzrealisierung bei mehrjährigen Abonnements und kann eine konservativere Annahme zur Cloud-Durchdringung bei Großunternehmen zugrunde legen, was den Wert für 2026 nach unten drücken kann. |

| Branchenverlag B | 12,24 Mrd. USD (2026) | Geht von einer schnelleren Expansion bei zahlenden Nutzerplätzen und einem stärkeren ASP-Anstieg aus und kann breitere Arbeitsmanagement-Module als vollständig im Umfang betrachten, statt sich auf dedizierte Projektmanagement-Softwaresysteme zu beschränken. |

Die Spanne zwischen den drei Werten erklärt sich hauptsächlich durch die Behandlung von reiner Software versus Software-plus-Dienstleistungen sowie durch die erwartete Geschwindigkeit des Anstiegs von Nutzung und Preisen. Werden dieselben Eingaben konsistent nach Region und Käufergröße angewendet, bleibt die Endzahl leicht auf klare, wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Projektmanagementsoftwaresysteme bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 23,09 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die hybride Bereitstellung expandiert mit einer CAGR von 18,12 %, da Unternehmen Cloud-Zugang mit Datensouveränitätsanforderungen in Einklang bringen.

Warum setzen KMU schneller als zuvor auf Projektmanagementplattformen?

Low-Code-Konfigurierbarkeit ermöglicht es nicht-technischen Teams nun, Lösungen innerhalb von Wochen einzusetzen und anzupassen, wodurch historische Kosten- und Komplexitätshürden beseitigt werden.

Welche Branchenvertikale zeigt bis 2031 das höchste Wachstum?

Das Gesundheitswesen führt mit einer CAGR von 15,85 % aufgrund strenger regulatorischer Anforderungen und komplexer Kapitalvorhaben.

Seite zuletzt aktualisiert am: