Größe und Marktanteil des Marktes für Schistosomiasis-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

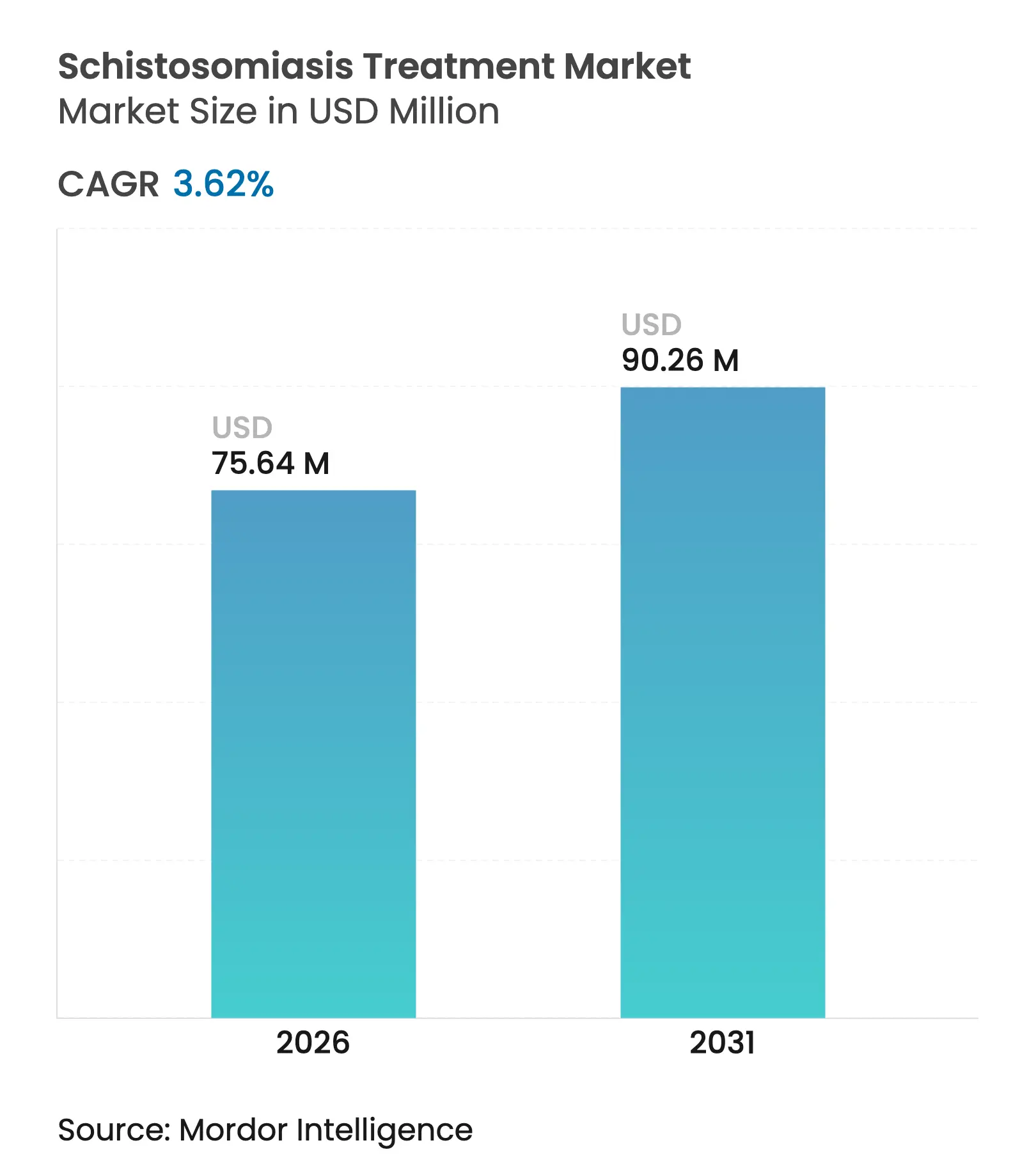

| Marktgröße (2026) | 75.64 Millionen US-Dollar |

| Marktgröße (2031) | 90.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

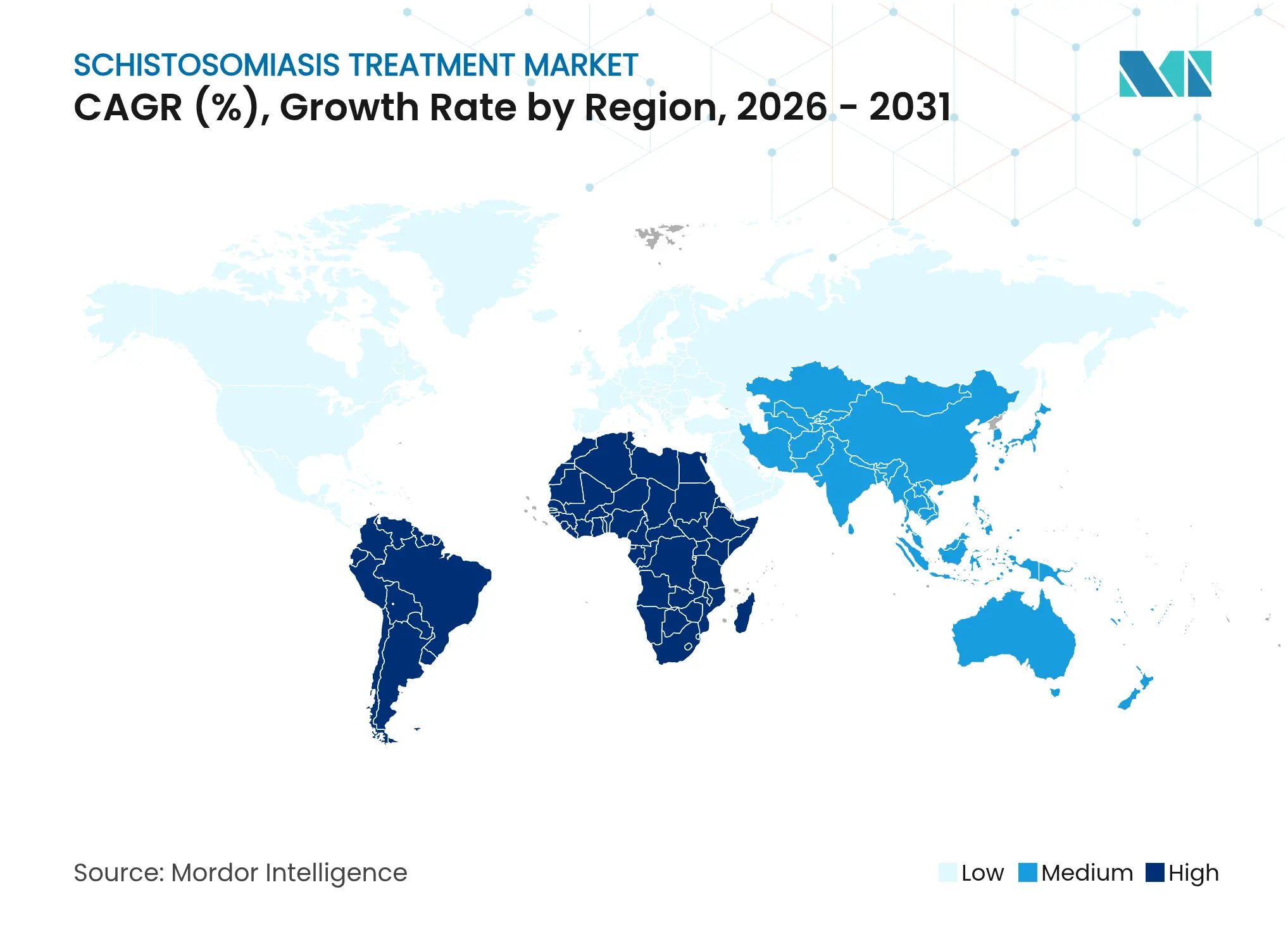

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Südamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schistosomiasis-Behandlung von Mordor Intelligence

Die Marktgröße für Schistosomiasis-Behandlung wurde im Jahr 2025 auf 73 Millionen USD geschätzt und wird voraussichtlich von 75,64 Millionen USD im Jahr 2026 auf 90,26 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,62 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg ist mit den Eliminierungszielen der Weltgesundheitsorganisation (WHO), dem breiteren Zugang zu kindgerechten Arzneimitteln und nachhaltigen Spendenprogrammen verbunden, die die Produktmengen trotz enger kommerzieller Margen hoch halten. Intensivierte gemeinschaftsweite Massenmedikationsverabreichungs-Kampagnen (MDA) steigern die jährlichen Verbrauchsmengen, während die pädiatrische oral zerfallende Tablette (ODT) von Arpraziquantel ein bisher unerschlossenes Vorschulsegment erschließt, dem es bislang an altersgerechter Therapie mangelte. Neben diesem Nachfrageanstieg veranlassen Versorgungsengpässe durch Engpässe beim Wirkstoff (API) zu Mehrquellenbeschaffungsstrategien, und digitale Plattformen verbessern die Lagertransparenz auf subnationaler Ebene. Die Wettbewerbsdifferenzierung verlagert sich weg von bloßen Tablettenmengen hin zu Formulierungsinnovationen, lokalen Produktionsstandorten und umfassenden Pharmakovigilanzkapazitäten.

Wichtigste Erkenntnisse des Berichts

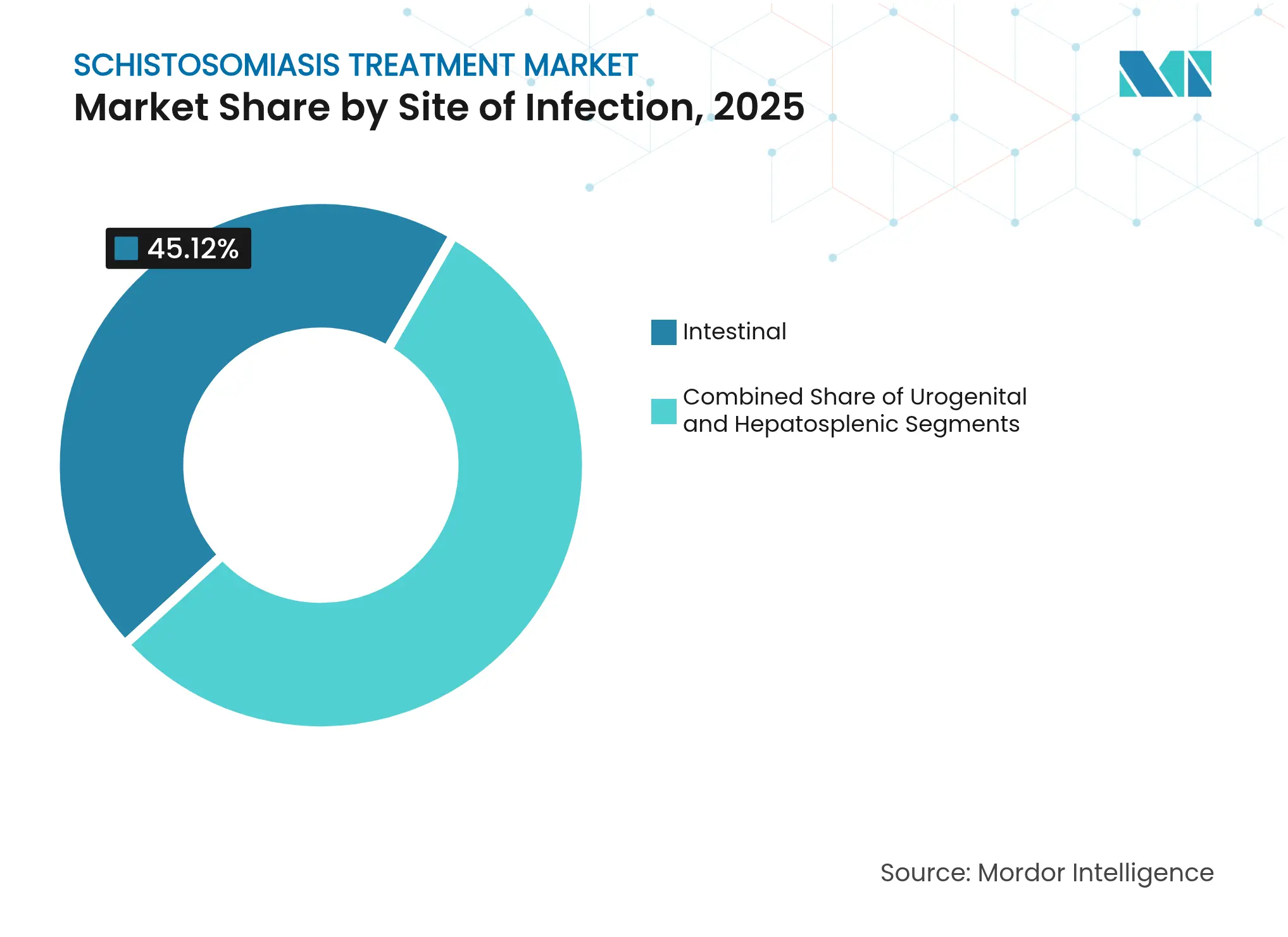

- Nach Infektionsort führten intestinale Erkrankungen mit einem Umsatzanteil von 45,12 % im Jahr 2025; hepatosplenische Komplikationen werden voraussichtlich bis 2031 mit einer CAGR von 7,22 % wachsen.

- Nach Spezies entfiel auf Schistosoma mansoni im Jahr 2025 ein Marktanteil von 43,07 % am Markt für Schistosomiasis-Behandlung, während Therapien gegen S. japonicum aufgrund Chinas präziser Eliminierungsoffensive mit einer CAGR von 7,43 % wachsen werden.

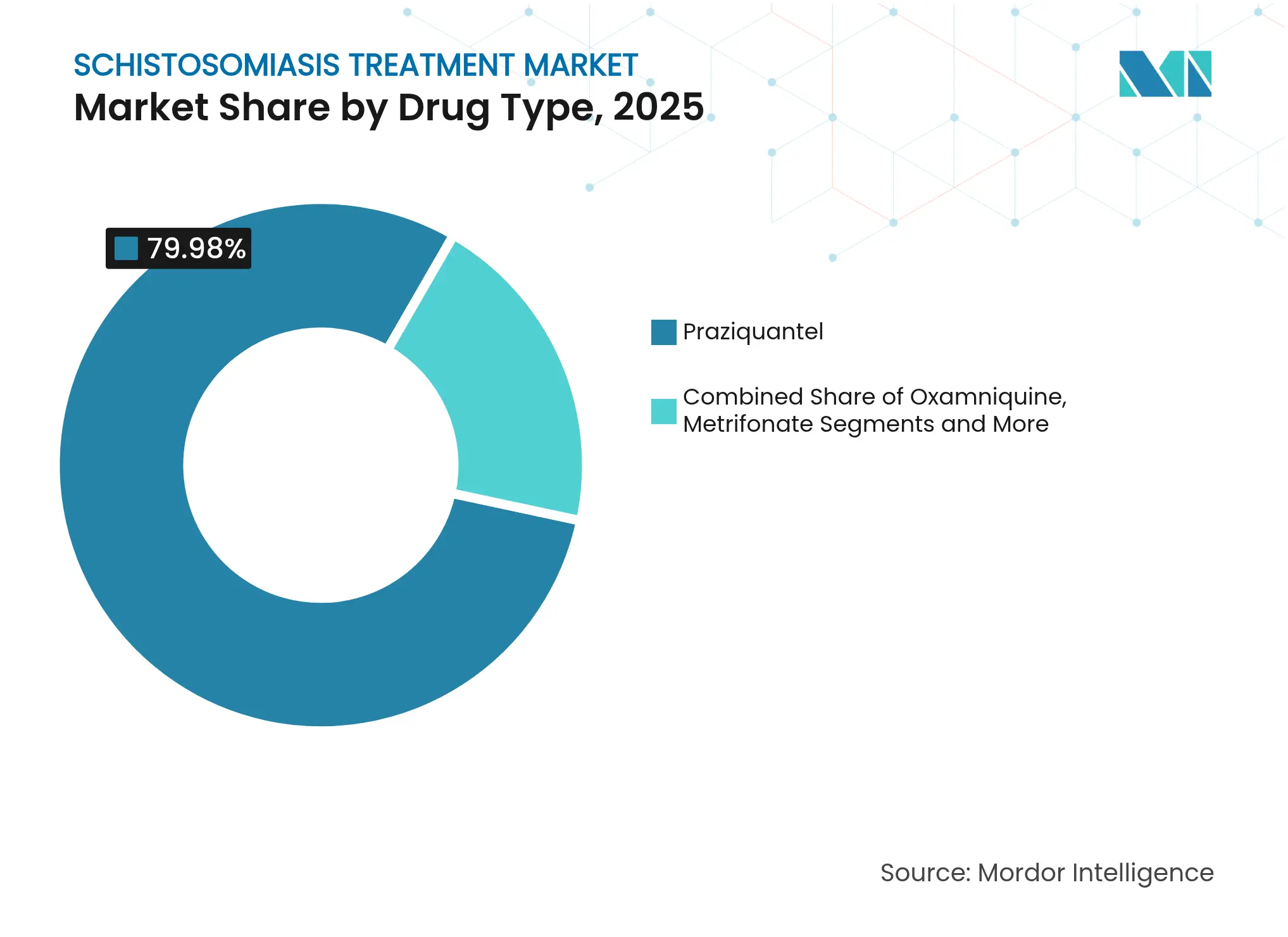

- Nach Arzneimitteltyp hielt Praziquantel im Jahr 2025 einen Anteil von 79,98 % an der Marktgröße für Schistosomiasis-Behandlung; die Arpraziquantel-ODT wächst nach der WHO-Präqualifizierung bis 2031 mit einer CAGR von 12,09 %.

- Nach Endnutzer entfielen im Jahr 2025 56,62 % des Marktanteils für Schistosomiasis-Behandlung auf Krankenhäuser, doch für Kanäle über kommunale Gesundheitshelfer wird eine CAGR von 8,12 % prognostiziert, da die dezentralisierte Versorgung an Bedeutung gewinnt.

- Nach Geografie entfielen auf den Nahen Osten und Afrika 59,55 % des Umsatzes im Jahr 2025; Südamerika ist dank Brasiliens erweitertem Überwachungsnetzwerk auf dem Weg zur schnellsten CAGR von 6,07 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schistosomiasis-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierte Massenmedikationsverabreichungs-Ziele (MDA) der WHO für 2025–30 | +1.2% | Global, mit Schwerpunkt auf Subsahara-Afrika und endemischen Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline von Arpraziquantel und pädiatrischen ODT- Formulierungen | +0.8% | Global, mit früher Einführung in der Elfenbeinküste, Kenia, Uganda | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Praziquantel-Spendenprogramme, die auf Erwachsene ausgeweitet werden | +0.6% | Subsahara-Afrika, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Umwidmung von Nifuroxazid und anderen Antibiotika | +0.4% | Global, mit Forschungszentren in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nanopartikelbasierte Kombinationstherapien mit >90 % Heilungsrate in vitro | +0.3% | Global, mit klinischen Studien in endemischen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierte gemeinschaftsweite MDA-Ziele

Der WHO-Fahrplan 2025–30 sieht vor, jede Person ab 2 Jahren zu behandeln, wenn die Prävalenz in der Gemeinschaft 10 % übersteigt. Diese Änderung erweitert die anspruchsberechtigte Kohorte über Schulkinder hinaus und erfasst Erwachsene, die Übertragungsreservoire aufrechterhalten[1]Pediatric Praziquantel Consortium, "Neue WHO-Leitlinien zur Schistosomiasis," pediatricpraziquantelconsortium.org. Tansanias dreistufige Kampagne senkte die Prävalenz in weniger als drei Jahren von 30,4 % auf 9,5 % und unterstreicht die Wirksamkeit von Regimen mit hoher Abdeckung. Eine breitere Abdeckung steigert sofort die Nachfrage nach Praziquantel und belastet die Versorgungslogistik. Nationale Programme müssen nun Wanderarbeiter, Fischer und andere mobile Gruppen erfassen, was flexible Lieferfenster und mobile Gesundheitsteams erfordert. Der Umsetzungserfolg hängt von zuverlässiger Tablettenprognose, robuster Gemeinschaftsbeteiligung und Technologien zur Überwachung der Therapietreue ab.

Einführung von Arpraziquantel und anderen pädiatrischen ODT-Produkten

Die positive wissenschaftliche Stellungnahme der EMA aus dem Jahr 2024 und die WHO-Präqualifizierung von Arpraziquantel ermöglichen die Beschaffung für Kinder im Alter von 3 Monaten bis 6 Jahren und schließen eine seit langem bestehende therapeutische Lücke für etwa 24 Millionen Vorschulkinder in Afrika[2]Europäische Arzneimittel-Agentur, "Stellungnahme zu Arpraziquantel," ema.europa.eu. Klinische Studien verzeichneten Heilungsraten von 88 % für S. mansoni und 86 % für S. haematobium, was den Ergebnissen der Erwachsenentherapie entspricht und gleichzeitig die Verträglichkeit verbessert. Das gemeinnützige Konsortium hinter dem Produkt hat einen Technologietransfer an Brasiliens Farmanguinhos ausgehandelt, um regionale Versorgungssicherheit und Kostendeckungspreise zu gewährleisten. Pilothafte ADOPT-Einsätze in der Elfenbeinküste, Kenia und Uganda demonstrieren die Integration in routinemäßige Impfbesuche – ein Modell, das die Eliminierungszeitpläne nach der Skalierung voraussichtlich beschleunigen wird.

Ausweitung der Praziquantel-Spenden auf Erwachsene

Merck liefert nun jährlich 250 Millionen Tabletten kostenlos, und nationale Programme wie Äthiopiens Eliminierungsplan bis 2030 haben Erwachsene offiziell in die Behandlungspläne aufgenommen. Die Einbeziehung von Erwachsenen erhöht den Mengenbedarf pro Runde in einigen Bezirken um bis zu 40 % und erfordert eine Verteilung am Arbeitsplatz, um Landwirte und Fischer zu erreichen. Kampagnen, die berufliche Risiken hervorheben, fördern die Inanspruchnahme, während Johnson & Johnson's Ausweitung der VERMOX-Spende für durch Bodenkontakt übertragene Helminthen die integrierte Gemeinschaftsentwurmung unterstützt. Die Nachhaltigkeit hängt davon ab, die Unterbrechung der Übertragung nachzuweisen und das Geberinteresse trotz sinkender Prävalenz aufrechtzuerhalten.

Nanopartikelbasierte Kombinationstherapien

Chitosanbasierte Nanopartikel, die mit Praziquantel und pflanzlichen Verbindungen beladen sind, haben in kultivierten Parasiten Heilungsraten von >90 % gezeigt, was auf eine geringere Dosierung und möglicherweise weniger Resistenzselektionsdruck hindeutet. Frühphasenstudien berichten auch von verbesserter Bioverfügbarkeit und reduzierter Dosierungshäufigkeit, was Compliance-Barrieren bei Erwachsenen abbaut. Obwohl die klinische Umsetzung noch mehrere Jahre entfernt ist, beobachten nationale Kontrollprogramme die Entwicklung aufmerksam, da Kombinationsregimen Ausweichmöglichkeiten bieten könnten, sollte die Resistenz zunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommende regionale Cluster von Praziquantel- Toleranz/Resistenz | -0.9% | Subsahara-Afrika, insbesondere Gebiete mit hoher Übertragungsrate | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei GMP-konformem Praziquantel-Wirkstoff | -0.7% | Global, mit akuten Auswirkungen in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Geringe Therapietreue gefährdeter Erwachsener in gemeinschaftlichen MDA-Kampagnen | -0.5% | Ländliche endemische Gebiete weltweit, insbesondere landwirtschaftliche Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommende Cluster von Praziquantel-Toleranz

Eine Metaanalyse aus Ostafrika berichtete von einer Variabilität der Heilungsraten von 97,9 % in Ruanda bis 68,4 % in Uganda und wies auf mögliche Toleranzcluster hin. Laborstudien haben resistente Parasitenstämme induziert, und die molekulare Überwachung wird ausgeweitet, um Feldmutationen zu erkennen. Resistenz könnte, wenn sie unkontrolliert bleibt, die Eliminierungsziele gefährden, da Praziquantel das einzige weithin verfügbare antischistosomale Mittel ist. Kontrollprogramme führen eine Sentinel-Wirksamkeitsüberwachung ein und erkunden Rotationstherapiemodelle mit Oxamniquin, obwohl Kosten- und Versorgungshürden bestehen bleiben.

Versorgungsengpässe bei GMP-konformem Praziquantel-Wirkstoff

Das Nationale Institut für übertragbare Krankheiten signalisierte Engpässe bis April 2025, nachdem ein wichtiger Lieferant die Produktion für Upgrades eingestellt hatte[3]Nationales Institut für übertragbare Krankheiten, "Praziquantel-Versorgungsupdate," nicd.ac.za. Weniger als fünf Hersteller sind für den Großteil der globalen Wirkstoffproduktion verantwortlich, was das Risiko konzentriert. Chinas nationaler Bericht über Arzneimittelengpässe identifizierte essentielle Antiparasitika unter den 0,41 % der Verbindungen im Defizit, was den Druck auf Importeure verstärkt. Geberinitiiativen verlangen nun Doppelbeschaffungsstrategien, und westliche Regierungen kofinanzieren fortschrittliche Durchflusschemie-Anlagen, um die kritische Wirkstoffproduktion zurückzuverlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infektionsort: Chronische Leberschäden steigern den Umsatz

Das hepatosplenische Teilsegment weist geringere Patientenzahlen, aber einen höheren Wert pro Fall auf, da die Therapie häufig eine erweiterte Überwachung, Ultraschall-Nachsorge und wiederholte Dosierung umfasst. Es wird prognostiziert, dass es bis 2031 mit einer CAGR von 7,22 % wächst und damit den Gesamtmarkt für Schistosomiasis-Behandlung übertrifft. Die Marktgröße für Schistosomiasis-Behandlung bei hepatosplenischen Fällen wird bis 2031 voraussichtlich 22,18 Millionen USD erreichen, was die kumulative Belastung durch unbehandelte chronische Infektionen widerspiegelt.

Fortschrittliche Ultraschall-Staging-Verfahren und Umwelt-DNA-Kartierung decken mehr verborgene Fibrose auf als bisher angenommen, insbesondere in langjährigen endemischen Zonen Brasiliens und Ägyptens. Diese Erkenntnisse treiben gezielte Behandlungskampagnen voran, die Praziquantel und entzündungshemmende Versorgung kombinieren. Längere Krankenhausaufenthalte und Nachsorgeuntersuchungen steigern den Krankenhausumsatz, obwohl Geber die Arzneimittelkosten übernehmen. Die Nachfrage nach tragbaren Point-of-Care-Diagnostika wächst ebenfalls, da Feldteams Seegemeinden auf frühe Anzeichen einer portalen Hypertension untersuchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speziestyp: Zoonotischer Zyklus erschwert die Kontrolle

Schistosoma mansoni bleibt mit 43,07 % des Marktanteils für Schistosomiasis-Behandlung im Jahr 2025 der größte Beitragszahler. Dennoch expandieren Therapien gegen Schistosoma japonicum mit einer CAGR von 7,43 %, da China die Aktivitäten zur Übertragungsunterbrechung abschließt und auf die präzise Überwachung verbleibender Herde umstellt. Die Marktgröße für Schistosomiasis-Behandlung bei japonicum-Infektionen wird bis 2031 voraussichtlich 12,72 Millionen USD erreichen.

Die präzise Erkennung hängt von isothermalen Amplifikationsassays mit Schleifenvermittlung ab, die Infektionen bei Rindern, Hunden und Nagetieren verfolgen. Die One-Health-Koordination erhöht die Programmkosten, verspricht aber eine endgültige Eliminierung, was langfristig das Arzneimittelvolumen senkt. Grenzüberschreitende Einschleppungen von den Philippinen und Indonesien bleiben eine Bedrohung und halten die Nachfrage nach Behandlungsvorräten aufrecht. Hybride Schistosomenformen, die in Westafrika auftreten, erfordern ebenfalls speziesspezifische Dosierungsalgorithmen und treiben die Forschung zu Kombinationstherapien voran.

Nach Arzneimitteltyp: Pädiatrische ODT verändert den Formulierungsmix

Praziquantel dominierte 2025 mit einem Anteil von 79,98 %, angetrieben durch hochvolumige Spenden. Die Arpraziquantel-ODT ist mit einer CAGR von 12,09 % die am schnellsten wachsende Linie dank kindgerechter Formulierung und temperaturstabiler Verpackung. Die Marktgröße für Schistosomiasis-Behandlung allein für Arpraziquantel wird bis 2031 voraussichtlich 6,36 Millionen USD übersteigen – noch klein, aber strategisch entscheidend, da sie eine bisher unbehandelbare Kohorte erschließt.

Oxamniquin und Metrifonat behalten Nischenrollen bei Resistenzfällen gegen S. mansoni und S. haematobium. Nanopartikelträger durchlaufen präklinische Pipelines mit dem Ziel, Praziquantel mit antioxidativen Extrakten zu kombinieren und die Dosierungshäufigkeit zu reduzieren. Die KI-gestützte Umwidmung von Nifuroxazid-Derivaten bietet eine weitere Ausweichmöglichkeit, wenn das Resistenzrisiko steigt. Ein erfolgreicher kommerzieller Start wird von vereinfachten regulatorischen Wegen für Arzneimittel gegen vernachlässigte Tropenkrankheiten abhängen, die die WHO derzeit erprobt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gemeinschaftskanäle fördern die Versorgung auf der letzten Meile

Krankenhäuser hielten 2025 56,62 % des Umsatzes, da schwere hepatosplenische Komplikationen weiterhin stationäre Versorgung und Bildgebung erfordern. Allerdings befinden sich Programme für kommunale Gesundheitshelfer auf einem CAGR-Wachstumspfad von 8,12 %, unterstützt durch digitale Lagerverfolgungstools und Integration mit Wasser-, Sanitär- und Hygieneerziehung (WASH). Die Marktgröße für Schistosomiasis-Behandlung, die über Gemeinschaftskanäle abgewickelt wird, könnte bis 2031 annähernd 19,05 Millionen USD erreichen.

Mobiltelfonbasierte Aufsichtsmodelle ermöglichen es Bezirksapothekern, Behandlungsprotokolle aus der Ferne zu prüfen und so die Rechenschaftspflicht zu erhöhen. In Verbindung mit lokalen Kampagnen steigern diese Plattformen die Therapietreue bei Erwachsenen in Pilotgebieten auf über 70 %, verglichen mit 55 % bei krankenhausbasierter Versorgung. Geber reservieren nun Mittel für solarbetriebene Kühlboxen, die die Stabilität der pädiatrischen ODT bei Außeneinsätzen sichern.

Geografische Analyse

Der Nahe Osten und Afrika bleiben das Epizentrum und generierten 2025 59,55 % des Umsatzes durch umfangreiche spendenfinanzierte Mengen. Nigeria, Tansania und Äthiopien nehmen weiterhin die meisten Tabletten auf, bedingt durch hohe Prävalenzcluster. Die Betriebsbedingungen sind jedoch herausfordernd, wo Unsicherheit den Feldzugang behindert.

Südamerika ist der am schnellsten wachsende Markt mit einer erwarteten CAGR von 6,07 % bis 2031, da Brasilien die Präzisionsüberwachung mithilfe von Umwelt-DNA-Fallen entlang des Rio São Francisco ausbaut. Brasiliens Modell kombiniert Viehbehandlung und Modifikation von Schneckenlebensräumen, was die Reinfektionsraten in Pilotgemeinden auf unter 2 % senkt. Die benachbarten Länder Bolivien und Venezuela übernehmen ähnliche Protokolle, was die regionale Nachfrage nach Kombinationstherapiestudien steigert.

Der asiatisch-pazifische Raum zeigt gemischte Dynamiken. China verzeichnete 2023 null einheimische Fälle, budgetiert aber weiterhin für Notfallvorräte und Tierprogramme. Indien kartiert unterdessen Gewässer auf Schneckencluster und könnte als bedeutender Käufer pädiatrischer ODT auftreten, sobald die regulatorische Angleichung erreicht ist. Importmärkte in Nordamerika und Europa bleiben Nischenmärkte und versorgen Krankenhäuser, die Migranten- oder reisebezogene Fälle behandeln und Frühphasen-Arzneimittelstudien durchführen.

Wettbewerbslandschaft

Das Umfeld ist mäßig fragmentiert. Merck KGaA bleibt der Ankerlieferant durch seine jährliche Spende von 250 Millionen Tabletten und sichert sich bevorzugte WHO-Beschaffungsplätze und regionale Lagernetzwerke. Farmanguinhos hat an Bedeutung gewonnen, da es Arpraziquantel für Südamerika im Rahmen eines Technologietransfers herstellt.

Neue Marktteilnehmer konzentrieren sich auf Formulierungsdifferenzierung. Start-ups kooperieren mit Universitäten, um Nanopartikelträger oder Fixdosiskombinationen zu entwickeln, die frühe Resistenzsignale bekämpfen. KI-gestützte Umwidmungsunternehmen lizenzieren In-silico-Treffer an größere Pharmaunternehmen zur klinischen Validierung und verkürzen die Entdeckungszeiträume von einem Jahrzehnt auf unter fünf Jahre.

Strategische Schritte stützen sich auf trilaterale Partnerschaften zwischen Gebern, NGOs und Herstellern. Mercks Storytelling-Initiative 2024 bindet lokale Medien ein, um die Therapietreue bei Erwachsenen zu steigern. Johnson & Johnson weitete seine VERMOX-Helminthenspende aus, was den Appetit auf integrierte Portfolios für vernachlässigte Tropenkrankheiten signalisiert. Westliche Wirkstoffhersteller nutzen staatliche Anreize, um die Produktion zurückzuverlagern und die Versorgungsrisikoprämien zu unterbieten, die einst von afrikanischen Gesundheitsministerien getragen wurden.

Marktführer in der Branche der Schistosomiasis-Behandlung

Merck KGaA

Bayer AG

Egyptian International Pharmaceutical Industries Co. (EIPICO)

GSK plc

Salvensis Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Die WHO nahm die Arpraziquantel-ODT in ihre Liste präqualifizierter Arzneimittel auf und ebnete damit den Weg für eine groß angelegte UNICEF-Beschaffung.

- Februar 2024: Die EMA gab eine positive wissenschaftliche Stellungnahme zu Arpraziquantel für Kinder im Alter von 3 Monaten bis 6 Jahren ab.

Umfang des globalen Berichts über den Markt für Schistosomiasis-Behandlung

Die Schistosomiasis-Behandlung umfasst den Einsatz von Medikamenten wie Praziquantel, um die parasitären Würmer (Schistosomen) abzutöten, die die Krankheit verursachen. Die Behandlung zielt darauf ab, die Anzahl der Schistosomen im Körper zu eliminieren oder zu reduzieren, Symptome zu lindern, Komplikationen zu verhindern und die Übertragung zu reduzieren.

Der Markt für Schistosomiasis-Behandlung ist nach Infektionsort, Speziestyp, Arzneimitteltyp, Endnutzer und Geografie segmentiert. Nach Infektionsort ist der Markt weiter in intestinal, urogenital und hepatosplenisch unterteilt. Das Speziestyp-Segment ist weiter in Schistosoma mansoni, Schistosoma japonicum und andere unterteilt. Das Arzneimitteltyp-Segment ist weiter in Praziquantel, Metrifonat, Biltricide, Oxamniquin und andere unterteilt. Das Endnutzer-Segment ist in Krankenhäuser, häusliche Pflege und Fachzentren unterteilt. Das Geografiesegment ist weiter in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Intestinal |

| Urogenital |

| Hepatosplenisch |

| Schistosoma mansoni |

| Schistosoma japonicum |

| Sonstige |

| Praziquantel |

| Arpraziquantel (ODT) |

| Oxamniquin |

| Metrifonat |

| Aufkommende umgewidmete Arzneimittel |

| Krankenhäuser |

| Fach- und Tropenmedizinzentren |

| Häusliche Pflege und kommunale Gesundheitshelfer |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Infektionsort | Intestinal | |

| Urogenital | ||

| Hepatosplenisch | ||

| Nach Speziestyp | Schistosoma mansoni | |

| Schistosoma japonicum | ||

| Sonstige | ||

| Nach Arzneimitteltyp | Praziquantel | |

| Arpraziquantel (ODT) | ||

| Oxamniquin | ||

| Metrifonat | ||

| Aufkommende umgewidmete Arzneimittel | ||

| Nach Endnutzer | Krankenhäuser | |

| Fach- und Tropenmedizinzentren | ||

| Häusliche Pflege und kommunale Gesundheitshelfer | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Schistosomiasis-Behandlung bis 2031 sein?

Die Marktgröße für Schistosomiasis-Behandlung wird bis 2031 voraussichtlich 90,26 Millionen USD erreichen, gegenüber 73 Millionen USD im Jahr 2025.

Welches Arzneimittel wird bis 2031 am schnellsten wachsen?

Die pädiatrische oral zerfallende Tablette Arpraziquantel wird voraussichtlich eine CAGR von 12,09 % verzeichnen – die höchste unter allen Therapien.

Warum ist Südamerika die am schnellsten wachsende Region?

Brasiliens Präzisionsüberwachung und integrierte Schneckenkontrolle treiben eine CAGR von 6,07 % für die Region zwischen 2026 und 2031 voran.

Was ist die größte Bedrohung für die Eliminierungsziele?

Aufkommende Cluster von Praziquantel-Toleranz in Ostafrika könnten die WHO-Zeitpläne gefährden, wenn keine alternativen Behandlungen eingesetzt werden.

Wie verändern kommunale Gesundheitshelfer die Versorgung?

Gemeinschaftskanäle kombinieren Arzneimittelverteilung mit WASH-Erziehung, steigern die Therapietreue bei Erwachsenen in Pilotgebieten auf über 70 % und erweitern die Abdeckung über Krankenhäuser hinaus.

Welche Unternehmen dominieren das Angebot?

Merck KGaA führt durch seine jährliche Spende von 250 Millionen Tabletten, während Farmanguinhos und mehrere asiatische Wirkstofflieferanten die regionale Nachfrage decken.

Seite zuletzt aktualisiert am: