Scopolamin-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

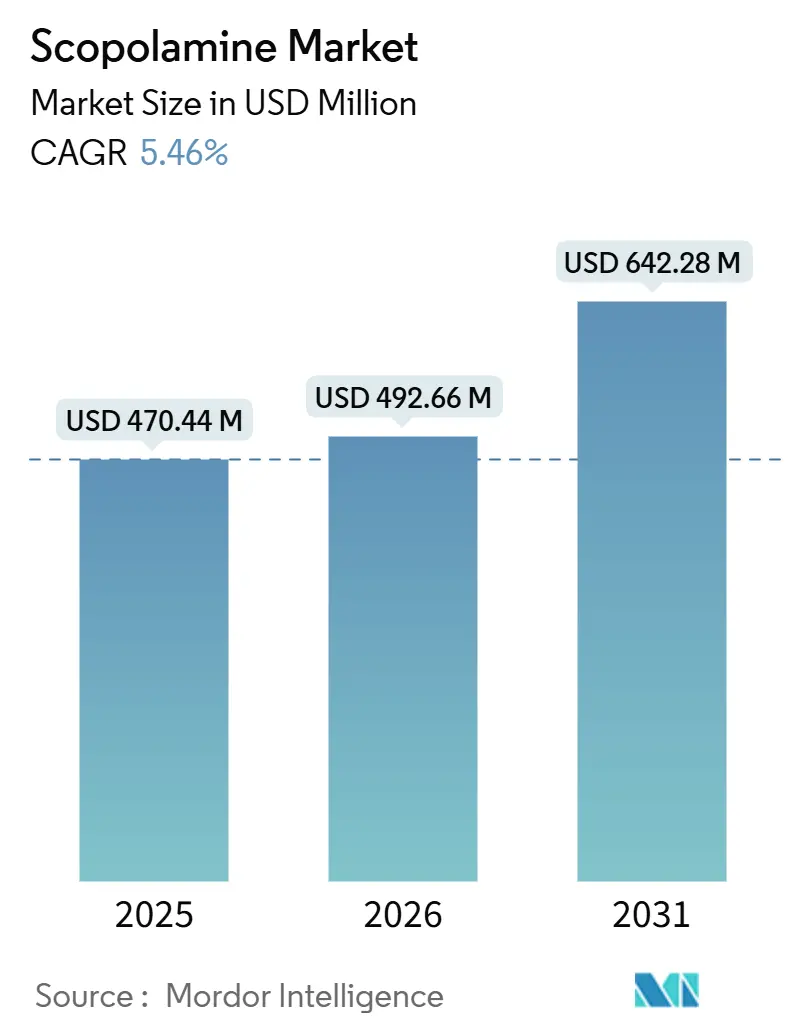

| Marktgröße (2026) | 492.66 Millionen US-Dollar |

| Marktgröße (2031) | 642.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Scopolamin-Marktanalyse von Mordor Intelligence

Die Scopolamin-Marktgröße wird voraussichtlich von USD 470,44 Millionen im Jahr 2025 auf USD 492,66 Millionen im Jahr 2026 steigen und bis 2031 USD 642,28 Millionen erreichen, mit einer CAGR von 5,46 % über den Zeitraum 2026–2031.

Stabile Eingriffszahlen, etablierter Pflastereinsatz in der Reisemedizin und neue Nachfragesignale aus dem Weltraumtourismus gleichen eine strengere Sicherheitsaufsicht aus, während API-Innovationen das Rohstoffrisiko abfedern.[1]U.S. Food and Drug Administration, „FDA ergänzt Warnung über schwerwiegendes Risiko hitzebedingter Komplikationen beim Antiemetika-Pflaster Transderm Scōp (Scopolamin transdermales System)”, fda.gov Hersteller jonglieren mit Hyperthermie-Kennzeichnungsänderungen, zunehmendem Generikawettbewerb und neuen antiemetischen Konkurrenzprodukten, während sie gleichzeitig Nischen mit hohem Wertschöpfungspotenzial erschließen, wie etwa die Prophylaxe von VR-induzierter Cyberkrankheit und intranasale Formulierungen für suborbitale Flüge. Kosteneffiziente Versorgungsketten auf Basis synthetischer Biologie stärken die Verhandlungsmacht gegenüber Formulierungsausschüssen, während die Volatilität der Duboisia-Ernte die Absicherungskosten erhöht und die vertikale Integration im Scopolamin-Markt vorantreibt. Die Wettbewerbsintensität steigt am schnellsten in Nordamerika, wo sechs AB-bewertete Pflaster innerhalb von neun Monaten auf den Markt kamen, die Preiskorridore komprimieren und markentreue Verschreiber zum Umdenken zwingen. Der asiatisch-pazifische Raum verzeichnet die stärksten Volumenzuwächse, da der chirurgische Durchsatz steigt und Tele-Apotheken-Kanäle florieren, was die Sichtbarkeit des Scopolamin-Markts in Indien, China, Thailand und Singapur erhöht.

Wichtigste Erkenntnisse des Berichts

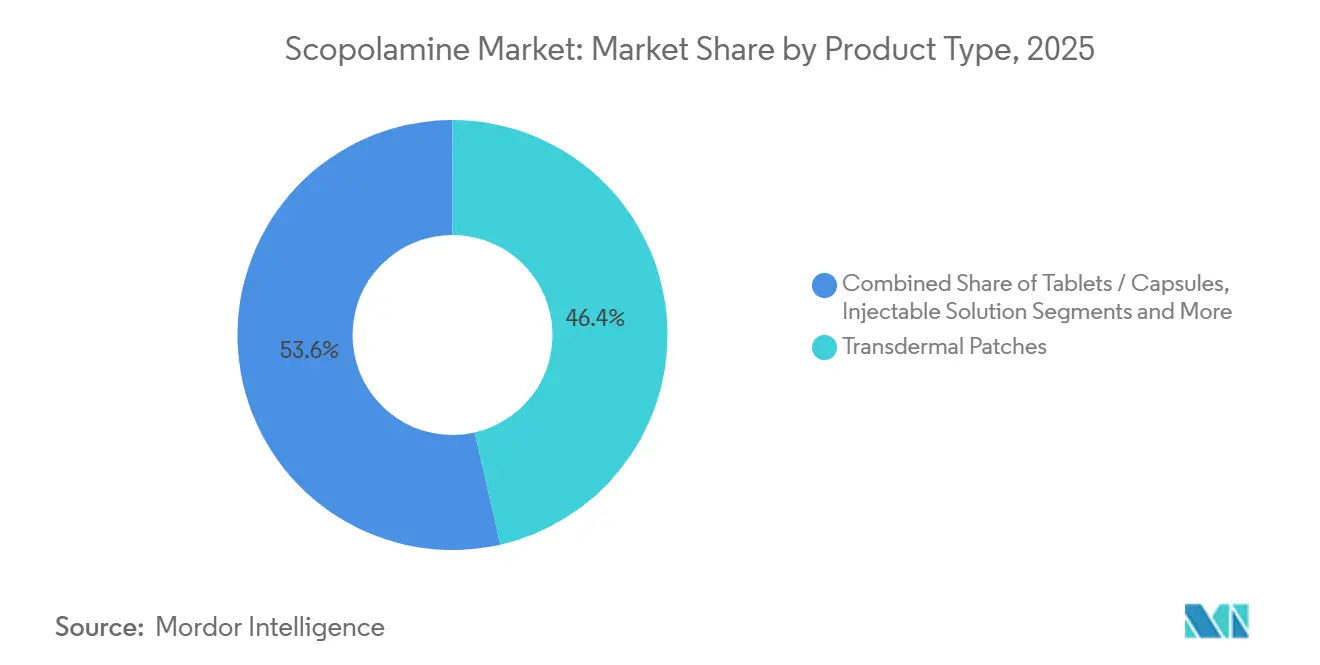

- Nach Produkttyp führten transdermale Pflaster mit einem Scopolamin-Marktanteil von 46,44 % im Jahr 2025, während Injektionslösungen bis 2031 voraussichtlich mit einer CAGR von 9,37 % wachsen werden.

- Nach Anwendung entfiel auf Reisekrankheit im Jahr 2025 ein Anteil von 43,83 % an der Scopolamin-Marktgröße, während postoperative Übelkeit und Erbrechen mit einer CAGR von 8,22 % bis 2031 die schnellste Wachstumskurve aufweist.

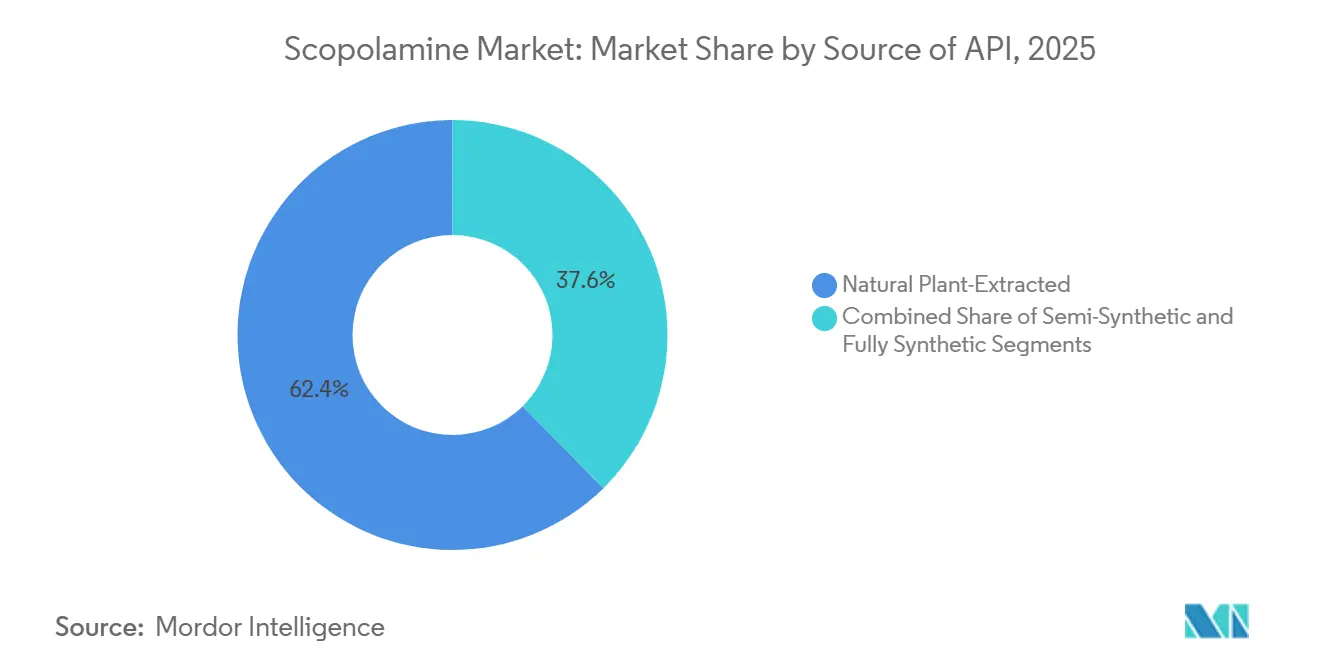

- Nach API-Quelle hielt natürlich pflanzenextrahiertes Scopolamin im Jahr 2025 einen Anteil von 62,38 %, und vollsynthetische oder fermentationsbasierte Verfahren expandieren im Prognosezeitraum mit einer CAGR von 7,62 %.

- Nach Vertriebskanal erzielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 37,49 %, während Online-Apotheken bis 2031 mit einer CAGR von 9,49 % wachsen.

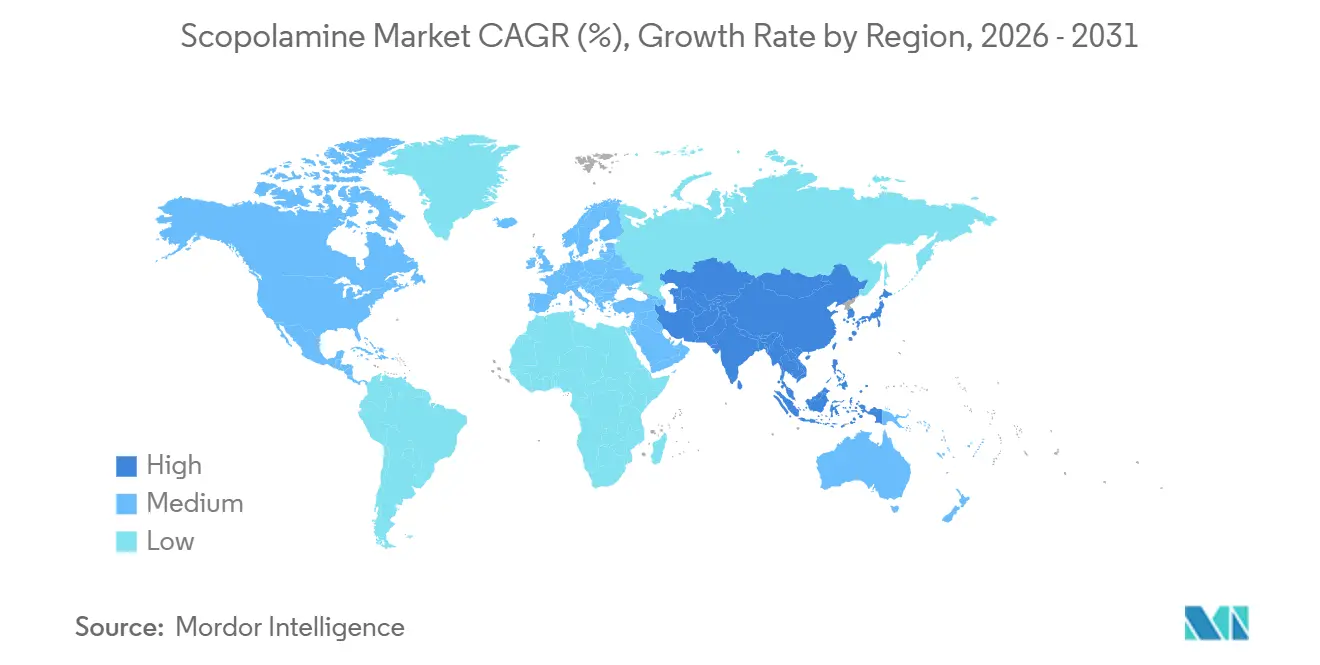

- Nach Geografie hielt Nordamerika im Jahr 2025 den größten Anteil von 34,11 %, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,41 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Scopolamin-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Reisekrankheit & PONV | +1.2% | Global, mit Schwerpunkt in nordamerikanischen chirurgischen Zentren und asiatisch-pazifischen Medizintourismus-Drehkreuzen | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz transdermaler Pflaster | +0.8% | Nordamerika & Europa, Ausbreitung auf städtische asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Basis vestibulärer Störungen | +0.9% | Global, am stärksten in alternden Gesellschaften (Japan, Deutschland, Italien, Südkorea) | Langfristig (≥ 4 Jahre) |

| Durch Weltraumtourismus induzierte Nachfrage nach Antiemetika | +0.3% | National (USA, VAE), frühe kommerzielle Startstandorte (Florida, Texas, Abu Dhabi) | Langfristig (≥ 4 Jahre) |

| Durch synthetische Biologie ermöglichtes kostengünstiges API-Angebot | +0.7% | Globale API-Produktion, frühe Einführung in Kanada und Indien | Mittelfristig (2–4 Jahre) |

| Prophylaxe von VR-induzierter Cyberkrankheit | +0.2% | Nordamerika & asiatisch-pazifische Technologiezentren (Silicon Valley, Seoul, Shenzhen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Reisekrankheit & PONV

Postoperative Übelkeit und Erbrechen bleibt die am schnellsten wachsende Anwendung und expandiert mit einer CAGR von 8,22 % auf der Grundlage von Pfaden der beschleunigten Genesung nach Operationen, die eine multimodale Prophylaxe fest verankern. Eine retrospektive Studie aus dem Jahr 2024 in BMC Anesthesiology, die mehr als 60.000 Eingriffe umfasste, verknüpfte den perioperativen Scopolamin-Einsatz mit erhöhter Sterblichkeit und Delir bei Erwachsenen über 60 Jahren, doch niedrige Stückkosten und breite Verordnervertrautheit erhalten die Formulierungspräferenz aufrecht.[2]Yanting Zheng, „Scopolamin-Einsatz ist bei älteren Erwachsenen unter Allgemeinanästhesie mit erhöhter Sterblichkeit, Delir und Pneumonie assoziiert”, BMC Anesthesiology, bmcanesthesiol.biomedcentral.com Die Prophylaxe von Reisekrankheit verankert nach wie vor über 43 % der Umsätze, sieht sich jedoch in entwickelten Kreuzfahrtmärkten zunehmendem Substitutionsdruck durch rezeptfreie Antihistaminika ausgesetzt. Das Volumen ambulanter Operationen im asiatisch-pazifischen Raum, Kreuzfahrtrouten ab Singapur und der schnell wachsende indische Medizintourismus stützen gemeinsam den inkrementellen Absatz im Scopolamin-Markt.

Steigende Akzeptanz transdermaler Pflaster

Transdermale Systeme erzielten 46,44 % des Umsatzes im Jahr 2025, angetrieben durch nicht-invasive 72-Stunden-Dosierung, die den hepatischen First-Pass-Metabolismus umgeht. Die FDA-Hyperthermie-Kennzeichnung vom Juni 2025 dämpft jedoch den Schwung, indem sie auf 13 schwere Hitzeverletzungsereignisse hinweist, die hauptsächlich Kinder und Senioren betrafen. Gleichzeitig traten sechs AB-bewertete Generika zwischen 2024 und 2025 in den US-Markt ein, was die durchschnittlichen Großhandelseinstandspreise für Pflaster um fast 35 % drückte und den Scopolamin-Markt noch preiselastischer machte.[3]Zydus Lifesciences, „Zydus erhält USFDA-Zulassung für Scopolamin transdermales System”, zyduslife.com Forschungspipelines untersuchen Mikronadel- und iontophoretische Systeme, die darauf ausgerichtet sind, die Freisetzungskinetik zu personalisieren und Hautreizungen zu reduzieren.

Wachsende geriatrische Basis vestibulärer Störungen

Bevölkerungen im Alter von ≥ 65 Jahren erreichen beispiellose Niveaus und schaffen eine stetige Nachfrage nach Vestibularsuppressiva. Dennoch laden kumulative anticholinerge Belastung, Stürze und kognitive Auswirkungen zur Überprüfung ein. Vier der 13 FDA-Hyperthermie-Fälle betrafen Senioren; geriatrische Pharmazeuten steuern auf Alternativen mit geringerer Belastung um und beschränken das Wachstum hauptsächlich auf akute Reiseepisoden und kurzstationäre ambulante Eingriffe.

Durch Weltraumtourismus induzierte Nachfrage nach Antiemetika

Die Phase-2-Studie der NASA zu intranasalem Scopolamin (INSCOP) weist einen mittleren Wirkungseintritt von 22 Minuten auf, was mit suborbitalen Flugprofilen übereinstimmt, die keine zweistündigen Pflaster-Ansprechzeiten tolerieren können. Kommerzielle Plätze sind heute noch gering, aber Prognosen von mehreren tausend Passagieren bis in die frühen 2030er Jahre verleihen dem Scopolamin-Markt einen spezialisierten Schub, da Betreiber Antiemetika-Kits in Passagierpakete integrieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für kontrollierte Substanzen | -0.6% | Global, am restriktivsten in EU-Mitgliedstaaten und ausgewählten asiatischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Anticholinerge Nebenwirkungen begrenzen die Compliance | -0.9% | Global, akute Auswirkungen bei geriatrischen und pädiatrischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Klimarisiko für die Duboisia-Ernte | -0.4% | Australien (Hauptanbaugebiet), globale API-Lieferkette | Langfristig (≥ 4 Jahre) |

| Akzeptanz alternativer Antiemetika | -0.7% | Nordamerika & Europa: Onkologie-/Chirurgiezentren, asiatisch-pazifische Stadtkrankenhäuser | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für kontrollierte Substanzen

Die Einstufung von Scopolamin als kontrollierte Substanz verschärft die Bestandskontrollen, insbesondere in EU-Staaten, die eine ausschließliche Abgabe in Krankenhäusern vorschreiben, was die Sichtbarkeit im Einzelhandel einschränkt. Die Neuausrichtung des Texas Medicaid im Januar 2025 verdeutlicht die Bereitschaft der Kostenträger, die Markentreue zu übergehen, wenn Versorgungsengpässe auftreten.

Anticholinerge Nebenwirkungen begrenzen die Compliance

Mundtrockenheit, verschwommenes Sehen und kognitive Beeinträchtigungen verringern die Therapietreue, während die FDA-Warnung vor Hitzeverletzungen das Haftungsrisiko erhöht und Kliniker trotz höherer Kosten pro Dosis zu 5-HT3- und NK1-Antagonisten-Kombinationen drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Generika erodieren die Preissetzungsmacht bei Pflastern

Transdermale Pflaster kontrollieren nach wie vor 46,44 % des Scopolamin-Marktanteils, doch der Generika-Zustrom in den Jahren 2024–2025 komprimierte die Markenaufschläge und verdeutlichte Versorgungslücken. Die Scopolamin-Marktgröße für Injektionslösungen wird voraussichtlich mit einer CAGR von 9,37 % wachsen, da Anästhesisten bei ambulanten Operationen auf schnelle Titration setzen. Tabletten spielen in Regionen, in denen die Abgabe kontrollierter Substanzen in Apotheken weniger streng geregelt ist, eine untergeordnete Rolle. Die regulatorische Überprüfung nach dem Hyperthermie-Hinweis erhöht die Schulungsbelastung für Apotheker und digitale Kanäle.

Systeme der zweiten Generation, die Mikronadeln und Biosensoren integrieren, könnten höhere Preisstufen erzielen, wenn sie eine geringere Nebenwirkungsinzidenz und eine sauberere Pharmakokinetik nachweisen. Die Entwicklung ist jedoch kapitalintensiv und muss strenge Kombinationsprodukt-Prüfungen aus Arzneimittel und Medizinprodukt durchlaufen, was die Markteinführungszeit über 2029 hinaus verzögert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: PONV gewinnt an Bedeutung, während Reisekrankheit stagniert

Reisekrankheit entfiel 2025 auf 43,83 % des Umsatzes, doch Marktsättigung auf beliebten Kreuzfahrtrouten und günstigere Antihistaminika-Substitute begrenzen das Wachstum. Umgekehrt wird die Scopolamin-Marktgröße im Zusammenhang mit PONV voraussichtlich mit einer CAGR von 8,22 % wachsen, gestützt durch den chirurgischen Aufwärtstrend im asiatisch-pazifischen Raum und standardisierte Protokolle zur beschleunigten Genesung. Die Nutzung bei Raumflügen steckt noch in den Kinderschuhen, unterstreicht jedoch die Relevanz von Scopolamin in hochmodernen Umgebungen, in denen schnell wirkende Verabreichungswege von entscheidender Bedeutung sind.

Nach API-Quelle: Fermentation fordert die Dominanz pflanzlicher Extraktion heraus

Pflanzenextrahierter Duboisia-Rohstoff hält einen Scopolamin-Marktanteil von 62,38 %, obwohl fermentationsbasiertes Angebot mit einer CAGR von 7,62 % skaliert. Synthetische Verfahren versprechen Preisstabilität und Unabhängigkeit von Klimaschwankungen. Halbsynthetische Umwandlungen von Hyoscyamin bieten zusätzliche Optionen, beseitigen jedoch nicht die Abhängigkeit von der Landwirtschaft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken beschleunigen ihr Wachstum

Einzelhandelsapotheken halten einen Anteil von 37,49 %, doch Online-Kanäle verzeichnen die schnellste CAGR von 9,49 %. Digitale Nachfüllerinnerungen und Tele-Konsultationen verbessern die Compliance mit überarbeiteten Hyperthermie-Hinweisen, während die zentralisierte Auftragsabwicklung die Abstimmung bei kontrollierten Substanzen erleichtert. Krankenhaus- und ASC-Bestände priorisieren weiterhin Injektionsformate unter dem Druck von Pauschalvergütungen.

Geografische Analyse

Nordamerika repräsentierte 34,11 % des Wertes im Jahr 2025, angetrieben durch historische Pflasternutzung und einen starken Generika-Hochlauf, der die Stückpreise innerhalb eines Jahres um ein Drittel senkte. Das FDA-Hyperthermie-Bulletin prägt die Verschreibungsstimmung, insbesondere in der Pädiatrie und Geriatrie, und veranlasst viele ambulante Kliniken, Temperaturüberwachungshinweise zusammen mit der Pflasterabgabe einzuführen. Kanadas Hinwendung zu Hefe-Fermentations-APIs bietet eine Absicherung gegen australische Rohstoffschocks und signalisiert ein regulatorisches grünes Licht für synthetische Verfahren. Mexikos wachsende Medizintourismus-Pipeline erhöht den Absatz von Injektionslösungen und stärkt den Scopolamin-Markt-Fußabdruck südlich der Grenze.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 7,41 %, gesteuert durch steigende elektive Operationen, expandierende Kreuzfahrtangebote und die Reife des E-Apotheken-Sektors. Indien und China bauen rasch Fermentationskapazitäten auf, während Japans und Südkoreas alternde Bevölkerungsprofile eine kontinuierliche Basis vestibulärer Störungen sicherstellen. Australien, sowohl Produzent als auch Verbraucher, sichert Klimarisiken durch die Finanzierung von Pilot-Fermentationsanlagen ab.

Europa bleibt regulatorisch dicht; EMA-Pharmakovigilanz und Krankenhaus-Abgaberegeln in mehreren Mitgliedstaaten bremsen den OTC-Schwung. Nordeuropäische chirurgische Zentren wechseln zu leitliniengesteuerten 5-HT3-NK1-Kombinationen und drücken damit die Scopolamin-Volumina. Der Kreuzfahrtverkehr in Südeuropa und der grenzüberschreitende Autotourismus erhalten den Pflasterumsatz aufrecht, doch die Expansion ist inkrementell. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika zeigen eine bescheidene Akzeptanz, aber GCC-Investitionen in medizinische Zentren und Brasiliens Eingriffswachstum verleihen dem Scopolamin-Markt jeweils selektiven Auftrieb.

Wettbewerbslandschaft

Der Scopolamin-Markt weist eine moderate Konzentration auf. GlaxoSmithKlines Transderm Scōp verlor seinen Exklusivitätsvorteil, als Zydus, Amneal, Perrigo und Rhodes zwischen Ende 2024 und Mitte 2025 sechs AB-bewertete Generika lieferten und zusammen einen Anteil von 58 % der US-Pflasterabgaben erzielten. Zydus' Werk in der Ahmedabad-Sonderwirtschaftszone unterstreicht Indiens Aufstieg in der komplexen transdermalen Geräteherstellung, während Perrigo die Aveva-Plattform nutzt, um die Versorgung bei Markenengpässen aufrechtzuerhalten. Hyasynth Bio führt bei synthetisch-biologischen APIs; sobald ihre Kostenkurve unter die Extraktionsparität fällt, werden vertikal integrierte Formulierer wahrscheinlich zur Fermentation wechseln, um Ernteschocks abzufedern.

Das Injektionsangebot ist auf Baxter, Fresenius Kabi und regionale Auftragsfertigungsorganisationen verteilt, was eine preislich wettbewerbsfähige Arena schafft, die von GPO-Ausschreibungszyklen geprägt wird. Innovatoren in Nischenbereichen konzentrieren sich auf intranasale und Mikronadel-Wege, wobei NASAs INSCOP-Ergebnis für eine breitere industrielle Akzeptanz entscheidend ist.

Marktführer im Scopolamin-Bereich

Pfizer Inc.

Baxter International Inc.

Novartis AG

GlaxoSmithKline plc

Perrigo plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die FDA hat eine Warnung bezüglich des Antiemetika-Pflasters Transderm Scōp (Scopolamin transdermales System) herausgegeben und auf das schwerwiegende Risiko hitzebedingter Komplikationen hingewiesen. Dieses Pflaster hat das Potenzial, die Körpertemperatur zu erhöhen, was zu Komplikationen führen kann, die einen Krankenhausaufenthalt erfordern oder in schweren Fällen zum Tod führen können.

- Januar 2025: Texas Health and Human Services stuft Generika-Pflaster auf den bevorzugten Status hoch, um Verzögerungen bei der Markenversorgung auszugleichen.

Berichtsumfang des globalen Scopolamin-Markts

Gemäß dem Berichtsumfang ist Scopolamin ein anticholinerges Mittel, das zur Verringerung der Sekretionen bestimmter Organe eingesetzt wird. Es wird zur Behandlung von Reisekrankheit sowie postoperativer Übelkeit und Erbrechen verwendet. Es wird manchmal auch vor Operationen eingesetzt, um Sekretionen wie Speichel zu reduzieren.

Der Scopolamin-Marktbericht ist nach Produkttyp, Anwendung, API-Quelle, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in transdermale Pflaster, Tabletten/Kapseln, Injektionslösung sowie orale Tropfen & Sonstiges unterteilt. Nach Anwendung ist der Markt in Reisekrankheit, PONV, Pupillenerweiterung/ophthalmologische Anwendungen sowie gastrointestinale & sonstige antispasmodische Anwendungen unterteilt. Nach API-Quelle ist der Markt in natürlich pflanzenextrahiert, halbsynthetisch sowie vollsynthetisch/fermentationsbasiert unterteilt. Nach Vertriebskanal ist der Markt in Krankenhaus & ASC, Einzelhandelsapotheken sowie Online-Apotheken unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Transdermale Pflaster |

| Tabletten / Kapseln |

| Injektionslösung |

| Orale Tropfen & Sonstiges |

| Reisekrankheit |

| Postoperative Übelkeit & Erbrechen (PONV) |

| Pupillenerweiterung / Ophthalmologie |

| Gastrointestinale & sonstige antispasmodische Anwendungen |

| Natürlich Pflanzenextrahiert |

| Halbsynthetisch |

| Vollsynthetisch / Fermentationsbasiert |

| Krankenhaus & Ambulante Operationszentren |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Transdermale Pflaster | |

| Tabletten / Kapseln | ||

| Injektionslösung | ||

| Orale Tropfen & Sonstiges | ||

| Nach Anwendung | Reisekrankheit | |

| Postoperative Übelkeit & Erbrechen (PONV) | ||

| Pupillenerweiterung / Ophthalmologie | ||

| Gastrointestinale & sonstige antispasmodische Anwendungen | ||

| Nach Quelle des Wirkstoffs (API) | Natürlich Pflanzenextrahiert | |

| Halbsynthetisch | ||

| Vollsynthetisch / Fermentationsbasiert | ||

| Nach Vertriebskanal | Krankenhaus & Ambulante Operationszentren | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Scopolamin-Markt im Jahr 2026?

Der Scopolamin-Markt wird im Jahr 2026 auf USD 492,36 Millionen geschätzt und soll bis 2031 USD 642,28 Millionen erreichen.

Welcher Produkttyp wächst am schnellsten?

Injektionslösungen verzeichnen das stärkste Wachstum mit einer CAGR von 9,37 % bis 2031, angetrieben durch den Bedarf an akutem PONV-Management.

Was hat die neue FDA-Sicherheitswarnung ausgelöst?

Dreizehn globale Hyperthermie-Fälle, darunter zwei Todesfälle, veranlassten die FDA im Juni 2025, stärkere Warnhinweise zur Hitzeexposition auf Scopolamin-Pflastern zu fordern.

Warum ist die Produktion mittels synthetischer Biologie wichtig?

Fermentationsverfahren reduzieren die Abhängigkeit von klimasensiblen Duboisia-Pflanzen, senken die Kosten und gewährleisten eine konsistente API-Versorgung.

Welche Region bietet das schnellste Marktwachstum?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 7,41 %, gestützt durch steigende Operationsvolumina und ausgereifte Online-Apotheken-Ökosysteme.

Seite zuletzt aktualisiert am: