Marktgröße und Marktanteil für Sklerodermie-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

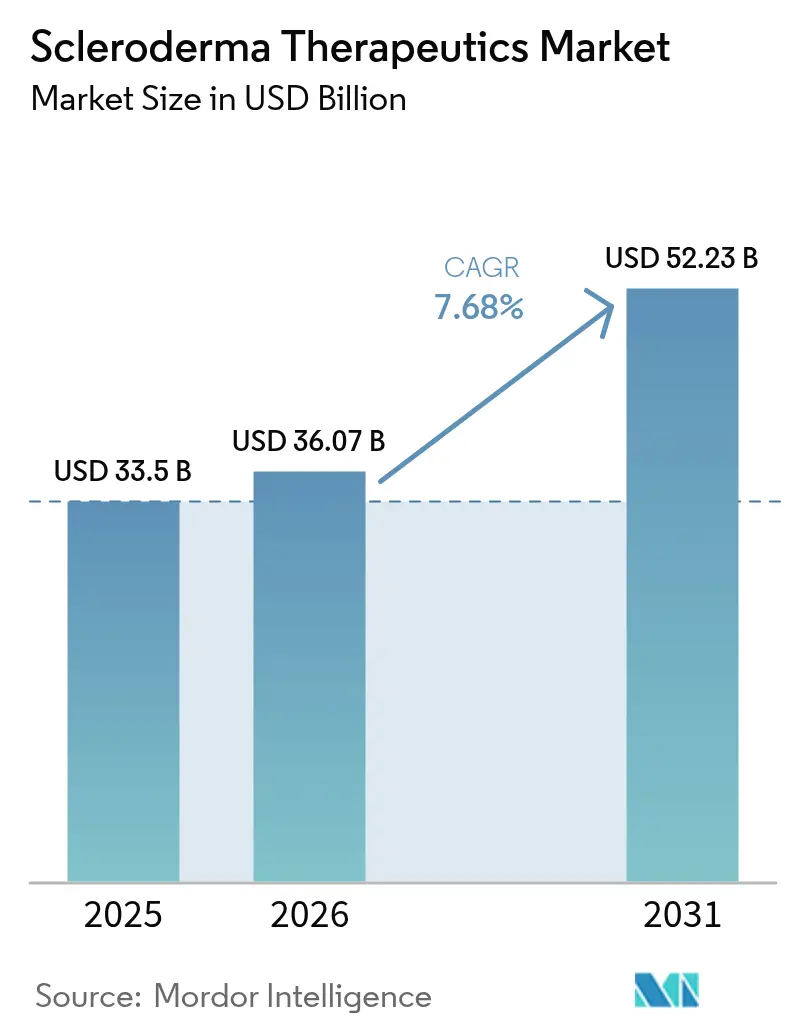

| Marktgröße (2026) | 36.07 Milliarden US-Dollar |

| Marktgröße (2031) | 52.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sklerodermie-Therapeutika von Mordor Intelligence

Die Marktgröße für Sklerodermie-Therapeutika wird im Jahr 2026 auf 36,07 Milliarden USD geschätzt, ausgehend von einem Wert von 33,50 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 52,23 Milliarden USD, was einem Wachstum von 7,68 % CAGR im Zeitraum 2026–2031 entspricht. Der Schwung resultiert aus beschleunigten regulatorischen Zulassungswegen, bahnbrechenden Zell- und Gentherapien sowie biomarkergesteuerten Behandlungsalgorithmen, die den therapeutischen Fokus von der Symptomlinderung hin zur Krankheitsmodifikation verlagern[1]U.S. Food & Drug Administration, "Seltene Krankheiten: Programm für Arzneimittel für seltene Leiden," fda.gov. Erweiterte Anreize für Arzneimittel gegen seltene Leiden, frühzeitigere Diagnosen und ein wachsendes Bewusstsein unter Fachärzten stützen die Nachfrage weiter, während Investitionen in Präzisionsmedizin-Plattformen die Vielfalt der Pipeline vertiefen. Hersteller begegnen dem Gegenwind durch Patentabläufe, indem sie Verbindungen der nächsten Generation wie Nerandomilast vorantreiben, und Kostenträger verknüpfen die Erstattung zunehmend mit Gewinnen an qualitätsbereinigten Lebensjahren. Der zunehmende Wettbewerb zwischen traditionellen Immunsuppressiva und aufkommenden Zelltherapien fördert strategische Lizenzvereinbarungen und begünstigt die globale Expansion, insbesondere im asiatisch-pazifischen Raum. Trotz hoher Therapiekosten und komplexer Studiendesigns bleibt der Marktausblick positiv, da die Zusammenarbeit der Interessengruppen die Rahmenbedingungen für den Patientenzugang verbessert.

Wichtigste Erkenntnisse des Berichts

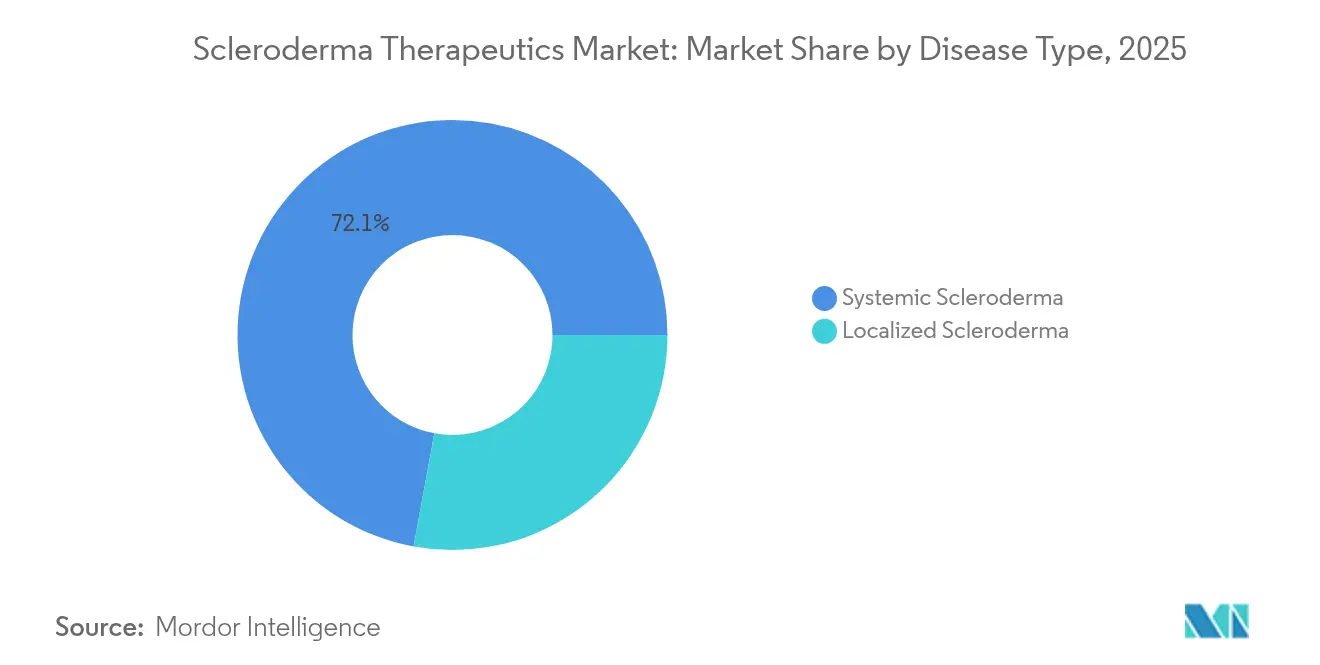

- Nach Krankheitstyp hielt die systemische Sklerodermie im Jahr 2025 einen Marktanteil von 72,10 % am Markt für Sklerodermie-Therapeutika; die lokalisierte Sklerodermie wird voraussichtlich bis 2031 mit einer CAGR von 8,35 % wachsen.

- Nach Wirkstoffklasse führten Endothelin-Rezeptor-Antagonisten im Jahr 2025 mit einem Umsatzanteil von 28,10 %, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

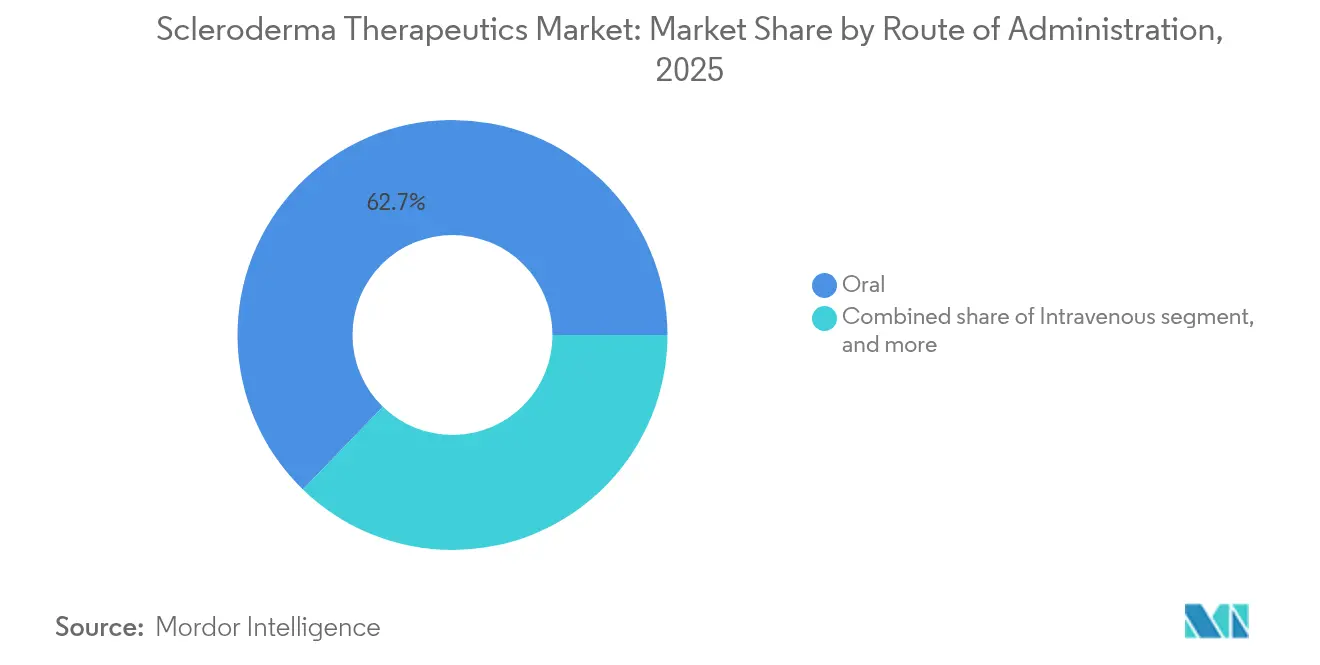

- Nach Verabreichungsweg entfielen im Jahr 2025 62,75 % des Marktvolumens für Sklerodermie-Therapeutika auf orale Therapien; die intravenöse Verabreichung wächst bis 2031 mit einer CAGR von 9,95 %.

- Nach Vertriebskanal entfielen im Jahr 2025 45,60 % des Marktvolumens für Sklerodermie-Therapeutika auf Krankenhausapotheken; Einzelhandelsapotheken verzeichnen die höchste prognostizierte CAGR von 10,2 % bis 2031.

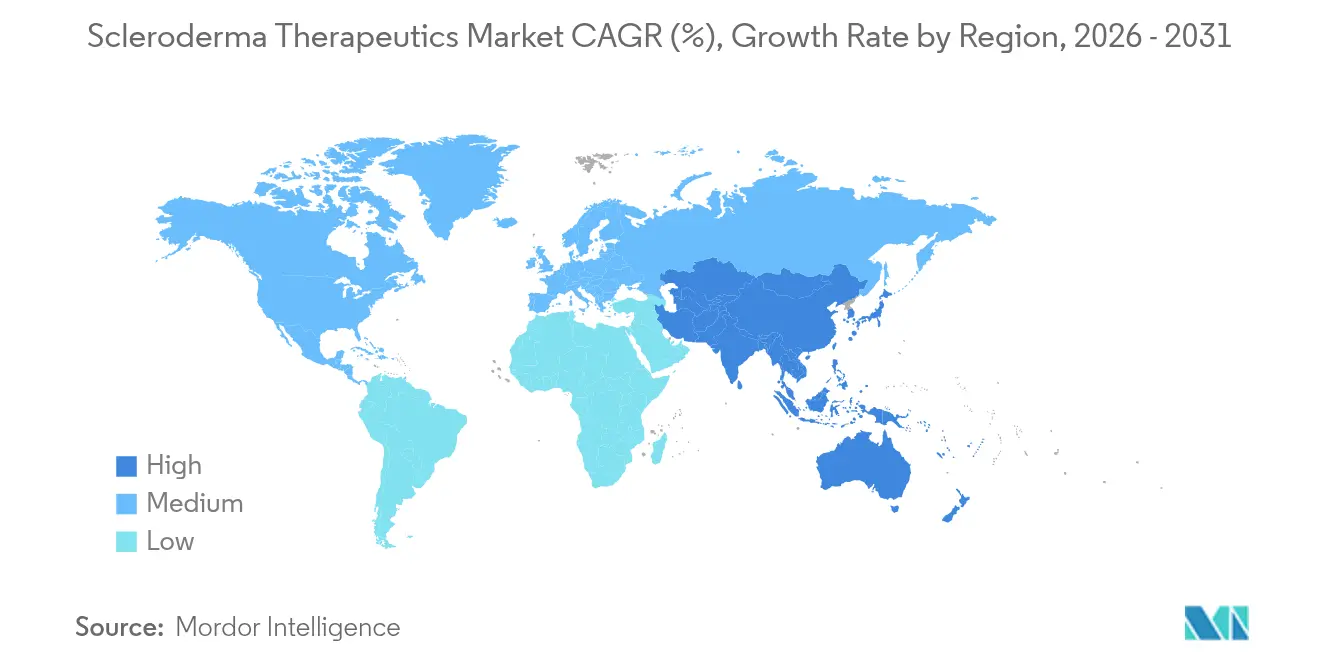

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,20 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,45 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Sklerodermie-Therapeutika*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Krankheitslast und ungedeckter klinischer Bedarf | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung gezielter und krankheitsmodifizierender Behandlungsoptionen | +2.1% | Global; frühe Einführung in Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Günstige Designierungen als Arzneimittel für seltene Leiden und Erstattungsrahmen | +1.4% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Bewusstsein unter Fachärzten und frühere Diagnoseraten | +1.2% | Global, mit Unterschieden je nach Gesundheitsversorgungszugang | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in Forschung und Entwicklung im Bereich seltener Krankheiten | +1.6% | Nordamerika und Europa als Kernregionen; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte bei biomarkergesteuerten Präzisionsmedizin-Plattformen | +1.3% | Konzentriert in fortgeschrittenen Gesundheitssystemen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Krankheitslast und ungedeckter klinischer Bedarf

Die systemische Progression bleibt hoch, wobei 65,6 % der Patienten im sehr frühen Stadium innerhalb von fünf Jahren signifikante Komplikationen entwickeln, was die Nachfrage nach frühzeitigerer Intervention verstärkt. Interstitielle Lungenerkrankungen sind die häufigste Todesursache, und die Inzidenz hämatologischer Malignome ist im Vergleich zu gesunden Kohorten doppelt so hoch, was das Risiko für mehrere Organe unterstreicht. Nur 30,8 % der neu diagnostizierten Patienten erhalten im ersten Jahr Immunmodulatoren, was auf Therapielücken hinweist. Die begrenzte Wirksamkeit älterer Wirkstoffe verstärkt den Ruf nach krankheitsmodifizierenden Lösungen, die fibrotische Signalwege unterdrücken, anstatt Symptome zu maskieren, und treibt so den Markt für Sklerodermie-Therapeutika voran.

Ausweitung gezielter und krankheitsmodifizierender Behandlungsoptionen

CD19-gerichtete CAR-T-Zellen in der RESET-SSc-Studie erzielten eine tiefe B-Zell-Depletion und ermöglichten in schweren Fällen eine medikamentenfreie Remission. Die isoformselektive TGF-β3-Hemmung und die TAK1-Blockade erweitern die Pipeline, während die EULAR-Leitlinien 2024 Rituximab für die systemische Erkrankung auf den höchsten Status angehoben haben. Der FDA-Fast-Track-Status für FT011 verdeutlicht die Bereitschaft der Regulierungsbehörden, transformative Kandidaten zu beschleunigen. Präzisionsplattformen stimmen die Behandlung auf Autoantikörper-Subtypen und vaskuläre Pathologie ab und verlagern die Praxis hin zu individualisierten Therapieschemata.

Günstige Designierungen als Arzneimittel für seltene Leiden und Erstattungsrahmen

Mehrere Designierungen als Arzneimittel für seltene Leiden im Jahr 2024, darunter FT011 und CABA-201, erschließen Steuergutschriften, Gebührenbefreiungen und eine siebenjährige Exklusivität, was Kapitalzuflüsse katalysiert[2]NIH, "Fördermittel für klinische Studien bei seltenen Krankheiten," nih.gov. Das FDA-Büro für Arzneimittel gegen seltene Leiden stellte jährlich 650.000 USD für Innovationen in klinischen Studien zu seltenen Krankheiten bereit. Kostenträger passen sich an, indem sie hochpreisige Zelltherapien über Spezialnetze abdecken, und Unterstützungsprogramme bieten nun bis zu 16.500 USD pro Jahr für berechtigte Patienten mit systemischer Sklerose. Die kombinierte US-EU-Anerkennung als Arzneimittel für seltene Leiden verkürzt die Markteinführungszeiten und unterstützt die globale Expansion des Marktes für Sklerodermie-Therapeutika.

Zunehmendes Bewusstsein unter Fachärzten und frühere Diagnoseraten

Die VEDOSS-Initiative zeigt, dass Raynaud-Warnsignal-Algorithmen den systemischen Übergang mit einer Genauigkeit von 70 % vorhersagen, was zu einer prophylaktischen Behandlung veranlasst. KI-gestützte dermale Bildgebung quantifiziert das Fortschreiten der Fibrose und leitet Therapieänderungen. Telemedizin erweitert den Zugang zu Fachärzten, und dezentralisierte Studien reduzieren den Reiseaufwand, was die Einschreibung in Studien zu seltenen Krankheiten erhöht.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Sklerodermie-Therapeutika*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Therapiekosten und Erschwinglichkeitsprobleme | −1.9% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und klinische Studienkomplexitäten | −1.1% | Global, je nach regulatorischer Zuständigkeit unterschiedlich | Mittelfristig (2–4 Jahre) |

| Begrenzter Patientenpool, der groß angelegte Studien einschränkt | −0.9% | Global, insbesondere bei extrem seltenen Krankheiten | Mittelfristig (2–4 Jahre) |

| Profile unerwünschter Ereignisse, die die langfristige Therapietreue beeinträchtigen | −0.8% | Global, ausgeprägter in Regionen mit begrenzter fachärztlicher Nachsorge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Erschwinglichkeitsprobleme

Die jährlichen Kosten für schwere Mehrorgansystemfälle können 50.000 USD übersteigen, und die Eigenbeteiligung bei CAR-T-Therapien kann in Märkten mit begrenzter Deckung 100.000 USD überschreiten. Brutto-Netto-Preisverzerrungen erreichten im Jahr 2024 334 Milliarden USD, was den Patientenzugang erschwert. Infrastrukturelle Einschränkungen, insbesondere in Schwellenländern, behindern die Einführung infusionsabhängiger Therapien und verlangsamen die potenzielle Akzeptanz im Markt für Sklerodermie-Therapeutika.

Strenge regulatorische und klinische Studienkomplexitäten

Endpunkte wie der modifizierte Rodnan-Hautpunktwert korrelieren schlecht mit langfristigen Ergebnissen, was Sponsoren dazu zwingt, Biomarker-Validierungen und patientenberichtete Messgrößen einzubeziehen, die die Entwicklungszeiträume verlängern. Kleine Patientenpools verlängern die Rekrutierungszeiträume, und Kombinationstherapien erfordern umfangreiche Sicherheitspakete. Herstellungsstandards für autologe Zellprodukte erhöhen Kosten und Komplexität und schränken die Anzahl der Unternehmen ein, die zur kommerziellen Weiterentwicklung in der Lage sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Sklerodermie-Therapeutika

Nach Krankheitstyp:

Systemische Dominanz treibt therapeutische Innovation voranDie systemische Erkrankung kontrollierte im Jahr 2025 72,10 % des Marktes für Sklerodermie-Therapeutika, was die Mehrorganbelastung und den höheren Arzneimittelverbrauch widerspiegelt. Lokalisierte Formen verzeichnen trotz geringerer Prävalenz die schnellste CAGR von 8,35 % aufgrund verbesserter Erkennung und frühzeitiger Behandlung. Patienten mit systemischer Sklerodermie erhalten häufig eine Dreifach- oder Vierfachtherapie, was die Umsatzkonzentration verstärkt. Belege dafür, dass eine frühzeitige lokalisierte Intervention bei 15 % der Fälle eine systemische Progression verhindern kann, weiten die Therapieakzeptanz aus. Regulatorische Zulassungen wie Nintedanib für die mit systemischer Sklerose assoziierte interstitielle Lungenerkrankung haben die Führungsposition des systemischen Segments gestärkt. Innovationen bei biomarkergesteuerten Therapieschemata greifen nun auch auf die lokalisierte Erkrankung über und stärken den Segmentschwung.

Die therapeutische Forschung und Entwicklung konzentriert sich auf systemische Komplikationen, insbesondere Lungenfibrose und pulmonale arterielle Hypertonie, die 70 % der krankheitsbedingten Sterblichkeit ausmachen. Das Marktvolumen für Sklerodermie-Therapeutika bei systemischen Manifestationen wird voraussichtlich stetig wachsen, da antifibrotische, gefäßschützende und immunologische Wirkstoffe in die kommerzielle Linie eintreten. Lokalisierte Fälle profitieren von Behandlungseskalationsmodellen von topisch zu systemisch, was die Konvergenz der Versorgungspfade im breiteren Markt für Sklerodermie-Therapeutika unterstreicht.

Nach Wirkstoffklasse:

Zelltherapien stören traditionelle ParadigmenEndothelin-Rezeptor-Antagonisten hielten im Jahr 2025 einen Umsatzanteil von 28,10 %, gestützt durch Bosentan und neuere Wirkstoffe mit doppeltem Angriffspunkt. Patentabläufe und Biosimilars bedrohen diese Basis, während Zell- und Gentherapien eine CAGR von 8,78 % verzeichnen – das schnellste Klassenwachstum. Der CD19-CAR-T-Kandidat KYV-101 induzierte bei 70 % der behandelten Patienten eine dauerhafte medikamentenfreie Remission und definiert klinische Erwartungen neu. Nintedanib, ein Tyrosinkinase-Inhibitor, wurde über die Lungenfibrose hinaus ausgeweitet und veranschaulicht die Klassendiversifizierung.

Kombinationstherapien integrieren Immunsuppressiva als Brücke zu zellulären Therapien, erhalten den aktuellen Umsatz und schwenken gleichzeitig auf dauerhafte Lösungen um. Mit zunehmender Datenlage wird das Marktvolumen für Sklerodermie-Therapeutika im Bereich Zelltherapien voraussichtlich steigen und Marktführer herausfordern sowie die langfristige Wettbewerbsdynamik verändern.

Nach Verabreichungsweg:

Intravenöser Anstieg spiegelt biologische Komplexität widerOrale Produkte erzielten im Jahr 2025 einen Umsatzanteil von 62,75 % aufgrund ihrer Bequemlichkeit und chronischer Dosierungsmuster. Die intravenöse Verabreichung wächst jedoch jährlich um 9,95 % parallel zu Zelltherapien und monoklonalen Antikörpern. Krankenhausinfusionszentren skalieren ihre Kapazitäten und nutzen digitale Terminplanung, um steigende Volumina zu bewältigen. Das subkutane Format von Sotatercept für pulmonale Hypertonie zeigt, wie alternative Verabreichungswege die Wirksamkeit bei geringerer Klinikbelastung aufrechterhalten können. Mit dem Fortschritt der Injektabilia der nächsten Generation wird die Wahl des Verabreichungswegs davon abhängen, die Patientenbequemlichkeit mit pharmakologischen Anforderungen im Markt für Sklerodermie-Therapeutika in Einklang zu bringen.

Die Nachfrage nach spezialisierten Infusionsdiensten fördert Partnerschaften zwischen Krankenhäusern und Einzelhandel, bei denen ausgebildete Pflegekräfte die gemeindebasierte Verabreichung übernehmen. Diese hybriden Modelle verbessern den Zugang und stärken die Therapietreue, ein wesentlicher Faktor für hochpreisige Biologika, die den sich entwickelnden Markt für Sklerodermie-Therapeutika dominieren.

Nach Vertriebskanal:

Einzelhandelsexpansion durch Spezialnetze angetriebenKrankenhausapotheken behielten im Jahr 2025 einen Anteil von 45,60 %, da komplexe Biologika eine kontrollierte Lagerung und eine Verabreichung vor Ort erfordern. Einzelhandelsapotheken, gestützt durch Spezialabteilungen, verzeichnen eine CAGR von 10,2 %, da sie die Erstattungskoordination und Patientenaufklärung für orale und einige injizierbare Therapien übernehmen. Das Programm des Unterstützungsfonds für systemische Sklerose veranschaulicht, wie finanzielle Unterstützung mit einer erweiterten Einzelhandelsverteilung einhergeht. Online-Apotheken erweitern ihre Reichweite durch temperaturkontrollierte Logistik, doch Zelltherapien bleiben aufgrund von Herstellungs- und Sicherheitsanforderungen in Krankenhausumgebungen verankert. Der Markt für Sklerodermie-Therapeutika verlagert sich weiterhin hin zu integrierten Netzwerken, in denen Einzel-, Spezial- und Krankenhauskanäle bei umfassenden Patientenversorgungswegen zusammenarbeiten.

Geografische Analyse

Markt für Sklerodermie-Therapeutika in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 44,20 % und profitierte dabei von der beschleunigten FDA-Zulassung, einer starken Kostenträgerdeckung sowie einer konzentrierten Zelltherapie-Forschung und -Entwicklung. US-amerikanische Unternehmen wie Kyverna Therapeutics und Novartis treiben die Studienaktivitäten voran, während die kanadische öffentliche Krankenversicherung die Aufnahme von Orphan-Arzneimitteln erleichtert. Die Marktreife dämpft das Wachstum, doch laufende Markteinführungen von Präzisionstherapien erhalten die Dynamik aufrecht.

Markt für Sklerodermie-Therapeutika in Europa

Europa sicherte sich einen Anteil von 38,60 %, unterstützt durch zentralisierte EMA-Zulassungen und robuste akademisch-industrielle Allianzen. Deutschland führt bei der Studieninitiierung und hat im Januar 2024 die Phase-1/2-Studie von KYV-101 freigegeben. Die EULAR-Leitlinien 2024 standardisieren die Behandlung und fördern die grenzüberschreitende Akzeptanz. Die regulatorische Divergenz nach dem Brexit beeinträchtigt die britischen Zeitpläne geringfügig, doch akademische Partnerschaften bleiben intakt.

Markt für Sklerodermie-Therapeutika im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,45 % bis 2031 das stärkste Wachstum. Japans fortschrittliche Erstattung von Orphan-Arzneimitteln beschleunigt den Markteintritt von Zelltherapien, und Chinas Reformen erweitern den Zugang zu Biologika, obwohl regulatorische Hürden bestehen bleiben. Australische Standorte tragen zu globalen Studien bei, während der regionsweite Rückgang der Risikokapitalfinanzierung im Medizintechnikbereich die lokale Innovation herausfordert. Dennoch stützen die demografische Expansion und der Ausbau der Infrastruktur das hohe regionale Wachstum im Markt für Sklerodermie-Therapeutika.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Etablierte Unternehmen verteidigen ihren Anteil durch Patentportfolios und Lebenszyklusmanagement, doch aufstrebende Biotech-Unternehmen beschleunigen die Disruption. Boehringer Ingelheim lizenzierte neue fibro-entzündliche Verbindungen von Kyowa Kirin, um die Pipelinetiefe zu erweitern. Johnson & Johnson steht vor dem Ablauf des Stelara-Patents im Jahr 2025, was eine Anfälligkeit von 6,72 Milliarden USD schafft und Biosimilar-Herausforderer anzieht. Kyvernaʼs KI-gestützte Verily-Partnerschaft verbessert die Fertigungsanalytik für KYV-101 und veranschaulicht datengesteuerte Wettbewerbsvorteile. Unternehmen erkunden zunehmend Kombinationsprotokolle, die antifibrotische, vasodilatatorische und immunmodulatorische Wirkungen integrieren, um sich entwickelnden klinischen Leitlinien gerecht zu werden. Strategische Allianzen, regionale Vermarktungsvereinbarungen und die gemeinsame Entwicklung von Präzisionsdiagnostika definieren die nächste Phase des Wettbewerbs im Markt für Sklerodermie-Therapeutika.

Marktführer im Bereich Sklerodermie-Therapeutika

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd (Genentech)

Johnson & Johnson Services Inc. (Actelion)

Bayer AG

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Sklerodermie-Therapeutika

- Boehringer Ingelheim

- Roche

- Johnson & Johnson Services Inc. (Actelion)

- Bayer

- Novartis

- GlaxoSmithKline

- Bristol Myers Squibb Co. (Celgene)

- Sanofi S.A. (Kadmon)

- Corbus Pharmaceuticals Holdings Inc.

- Emerald Health Pharmaceuticals

- Prometic Life Sciences

- Cytori Therapeutics

- argenx SE

- Mallinckrodt plc

- Eiger BioPharmaceuticals Inc.

- Pfizer

- AstraZeneca

- Bristol Myers Squibb – Nogra Pharma (ETX-01)

- United Therapeutics Corp.

- Galapagos NV

Aktuelle Branchenentwicklungen im Markt für Sklerodermie-Therapeutika

- April 2025: Novartis erhielt die beschleunigte FDA-Zulassung für Vanrafia (Atrasentan) bei IgA-Nephropathie und erweiterte damit den Einsatz von Endothelin-A-Antagonisten.

- April 2025: Die FDA genehmigte Ofev-Kapseln für die mit systemischer Sklerose assoziierte interstitielle Lungenerkrankung und markierte damit das erste Antifibrotikum, das spezifisch für diese Komplikation ist.

- März 2025: Genentech initiierte eine Phase-2-Studie mit Vixarelimab bei systemischer Sklerose-Lungenerkrankung.

- Februar 2025: SpringWorks erhielt die FDA-Zulassung für Gomekli (Mirdametinib) und einen Prioritätsgutschein für seltene Krankheiten.

- Januar 2025: Die FDA genehmigte Dupilumab für bullöses Pemphigoid und stärkte damit das regulatorische Vertrauen in die IL-4/IL-13-Blockade.

Markt für Sklerodermie-Therapeutika Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Sklerodermie-Therapeutika als globale Umsätze aus verschreibungspflichtigen Arzneimitteln, zugelassenen zell- und genbasierten Interventionen sowie unterstützenden Biologika, die formal für systemische oder lokalisierte Sklerodermie indiziert sind. Wir schließen Pipeline-Assets ein, die innerhalb des Basisjahres 2025 eine bedingte Zulassung erhalten haben.

Ausschluss aus dem Umfang: Wir schließen rezeptfreie Emollientien, Phototherapiegeräte und verfahrenszentrierte chirurgische Ausgaben aus.

Segmentierungsübersicht

- Nach Krankheitstyp

- Systemische Sklerodermie

- Lokalisierte Sklerodermie

- Nach Wirkstoffklasse

- PDE-5-Inhibitoren

- Prostacyclin-Analoga

- Endothelin-Rezeptor-Antagonisten

- Immunsuppressiva

- Tyrosinkinase-Inhibitoren / Antifibrotische Wirkstoffe

- Zell- und Gentherapien

- Weitere Wirkstoffklassen

- Nach Verabreichungsweg

- Oral

- Intravenös

- Subkutan

- Transdermal / Topisch

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

In dieser Phase haben wir Rheumatologen, Krankenhausapotheker und Biopharma-Manager in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Erkenntnisse halfen uns, Prävalenzaufteilungen, Akzeptanzkurven und durchschnittliche Behandlungsdauern zu überprüfen, bevor wir die Annahmen finalisierten.

Sekundärforschung

Wir begannen mit öffentlichen Gesundheitsankern wie dem WHO Global Health Observatory, den Prävalenz-Dashboards von Orphanet, dem Nationalen Institut für Arthritis und Erkrankungen des Bewegungsapparats und der Haut der NIH sowie ClinicalTrials.gov; diese Quellen ermöglichten es uns, Patientenpools und aktive Studien zu kartieren. Regulatorische Veröffentlichungen der FDA und der EMA, PubMed-Artikel sowie Verbandszusammenfassungen von EULAR und der Sklerodermie-Stiftung verfeinerten die Verhältnisse der behandelten Bevölkerung.

Zur Bemessung des Unternehmensengagements haben wir Therapieumsatzbereiche aus Unternehmens-10-K-Berichten über D&B Hoovers abgerufen und Einführungspreise sowie Patentabläufe über Dow Jones Factiva und Questel-Zeitpläne verifiziert. Diese Liste ist illustrativ; unser Team verwendete viele weitere offene Datensätze, um Zahlen zu verifizieren und Anomalien zu klären.

Marktgrößenbestimmung und Prognose

Wir haben einen Top-down-Rahmen von der Prävalenz zur behandelten Kohorte angewendet und die Ergebnisse anschließend mit selektiven Bottom-up-Hochrechnungen aus Stichproben von durchschnittlichen Verkaufspreisen multipliziert mit abgegebenen Volumina gegengeprüft. Gemäß Mordor Intelligence umfassen die Kernvariablen des Modells diagnostizierte Prävalenz, Biologika-Akzeptanzraten, Erstattungsintensität für Arzneimittel gegen seltene Leiden, Häufigkeit des Therapiewechsels und Preissteigerungsnormen. Eine multivariate Regression, die auf einer fünfjährigen historischen Zeitreihe basiert, untermauert den Ausblick für 2025–2030 und wird durch Szenarioanalysen angepasst, wenn Pipeline-Meilensteine sich beschleunigen.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen zwei Analystenprüfungen, Varianzprüfungen anhand unabhängiger Krankenhausausgaben-Tracker sowie Rückkontakt-Auslöser, wenn Quartalsergebnisse oder wichtige Zulassungen die Basisdaten verschieben. Wir aktualisieren alle zwölf Monate und geben Zwischenmeldungen für wesentliche Ereignisse heraus, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Sklerodermie-Therapeutika einer Überprüfung standhält

Wir stellen fest, dass veröffentlichte Schätzungen häufig voneinander abweichen; Unterschiede im Umfang, im Währungsjahr und in den impliziten Preisannahmen erklären in der Regel die Abweichungen.

Wesentliche Treiber der Abweichungen sind, dass andere Herausgeber die Abdeckung auf vermarktete niedermolekulare Arzneimittel beschränken, Ex-Hersteller-Preise ohne Nachlass-Anpassungen verwenden oder aufkommende Geografien auslassen, die wir einschließen. Unser breiterer Blick auf Gentherapien und ein längeres Pipeline-Einbeziehungsfenster heben das Basisjahr auf 33,50 Milliarden USD im Jahr 2025 an.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Haupttreiber der Abweichung |

|---|---|---|

| 33,50 Mrd. USD (2025) | ||

| 2,69 Mrd. USD (2025) | Globales Beratungsunternehmen A | Beschränkt den Umfang auf vermarktete orale und injizierbare Arzneimittel, schließt den asiatisch-pazifischen Raum aus |

| 2,74 Mrd. USD (2025) | Fachzeitschrift B | Verwendet Listenpreise, lässt Gentherapie-Einbeziehungen und Krankenhausrabatte außer Acht |

Diese Kontraste zeigen, dass unsere disziplinierten Umfangsentscheidungen und die transparente Variablenzuordnung Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sklerodermie-Therapeutika?

Der Markt wird im Jahr 2026 auf 36,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 52,23 Milliarden USD erreichen.

Welches Krankheitssegment hat den größten Marktanteil?

Die systemische Sklerodermie macht im Jahr 2025 72,10 % des Marktanteils für Sklerodermie-Therapeutika aus.

Welche Wirkstoffklasse wächst am schnellsten?

Zell- und Gentherapien werden voraussichtlich bis 2031 eine CAGR von 8,78 % verzeichnen – die schnellste unter allen Klassen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Regulatorische Modernisierung, der Ausbau der Gesundheitsinfrastruktur und ein wachsendes Bewusstsein unter Fachärzten treiben eine CAGR von 8,45 % in der Region an.

Wie werden hohe Therapiekosten angegangen?

Spezialapothekennetzwerke, Anreize für Arzneimittel gegen seltene Leiden und Patientenunterstützungsprogramme, die bis zu 16.500 USD jährlich anbieten, helfen dabei, Erschwinglichkeitshürden zu mindern.

Was ist der Haupttreiber des Marktwachstums?

Die Ausweitung gezielter, krankheitsmodifizierender Behandlungsoptionen – einschließlich CAR-T-Zellen und biomarkergesteuerter Therapien – ist der einflussreichste Wachstumstreiber und trägt rund 2,1 Prozentpunkte zur prognostizierten CAGR bei.

Seite zuletzt aktualisiert am: